Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

В перечне товаров, подлежащих прослеживаемости, указаны коды ТН ВЭД. Означает ли это, что прослеживаемости подлежат только товары, ввезенные из ЕАЭС?

Прослеживаемости подлежат товары, перечень которых утвержден постановлением Правительства России от 01.07.2021 № 1110 (далее – постановление № 1110), при условии, что они ввезены на территорию РФ из любой третьей страны и выпущены для внутреннего потребления (п. 3 Положения о национальной системе прослеживаемости, утв. постановлением Правительства России от 01.07.2021 № 1108, далее – Положение № 1108).

Исключение составляют:

- товары, полученные (образовавшиеся) в результате операций по переработке на территории РФ (под ее юрисдикцией), или операций по переработке для внутреннего потребления, помещенные под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров РФ, помещенных под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада, и товаров РФ, помещенных под таможенную процедуру для внутреннего потребления;

- товары, подлежащие прослеживаемости, предназначенные для официального использования дипломатическими представительствами и консульскими учреждениями, представительствами государств при международных организациях, международными организациями или их представительствами, пользующимися привилегиями и (или) иммунитетами в соответствии с международными договорами РФ;

- товары, отчужденные физическим лицам для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, а также плательщикам налога на профессиональный доход;

- товары, сведения об операциях с которыми составляют государственную тайну.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

стоимость приобретенного актива без НДС (дебет 08, кредит 60);

дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

выделение НДС (дебет 19, кредит 60 или 76);

введение основного актива в эксплуатацию (дебет 01, кредит 08).

Принятие по договору дарения

Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

Д01 К08 — данный материальный актив вводится в эксплуатацию;

Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

основной актив вводится в эксплуатацию (дебет 01, кредит 08).

Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п

Бухгалтерский учет:

оплата труда подрядчиков (дебет 08, кредит 60 или 76);

стоимость сырья, материалов (дебет 08, кредит 10);

все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

ввод нового актива в эксплуатацию (дебет 01, кредит 08).

Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

прием средства к учету (дебет 01, кредит 08);

средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

Опубликовано 21.07.2016 08:29 Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» — «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём. На закладке «Начальные остатки» указываем: — Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету — Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01. — Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02. — Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию». К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков. После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Комментарии

0 Елена 27.02.2020 14:10 Здравствуйте! Вопрос по теме! У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18) Только что , на начало 2021 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить

Цитировать

Обновить список комментариев

JComments

Переоценка ОС

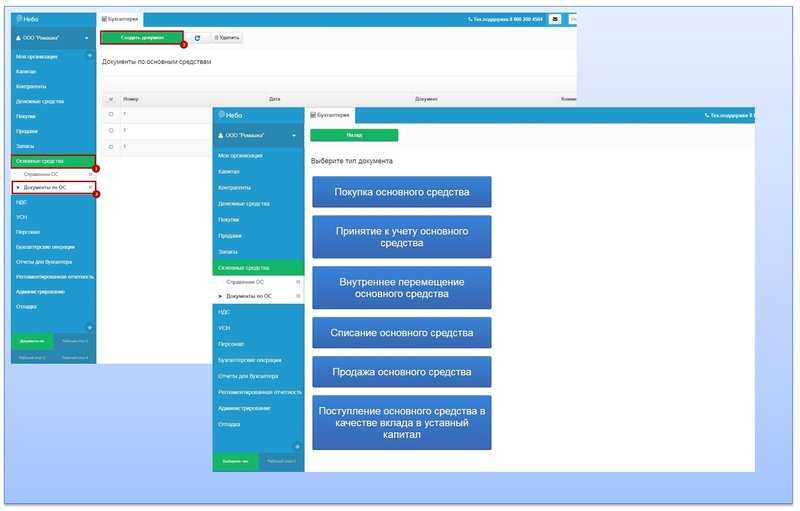

Документы по ОС

Документы по оформлению основных средств доступны во вкладке «Основные средства»/»Документы по ОС»

Разберем представленные типы документов подробнее.

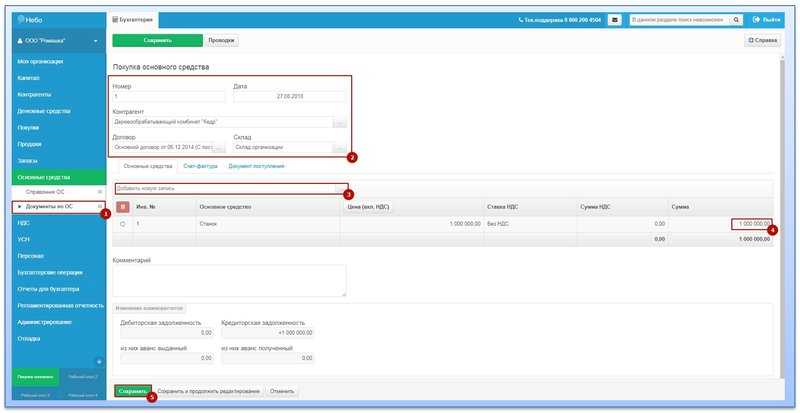

Покупка основного средства

Любое производство нуждается в основных средствах (здания, сооружения, оборудование, инвентарь и т.д.) которые будут эксплуатироваться продолжительный период времени (сроком свыше 12 месяцев). При создании документа приобретения важно правильно заполнить все обязательные поля, если операция включает в себя НДС то необходимо так же внести данные счет-фактуры. В поле №2 заполняются реквизиты контрагента и указывается договор сотрудничества и взаимных обязательств. Поле №3 позволяет добавить в таблицу документа наименование основное средство из «Справочник ОС»

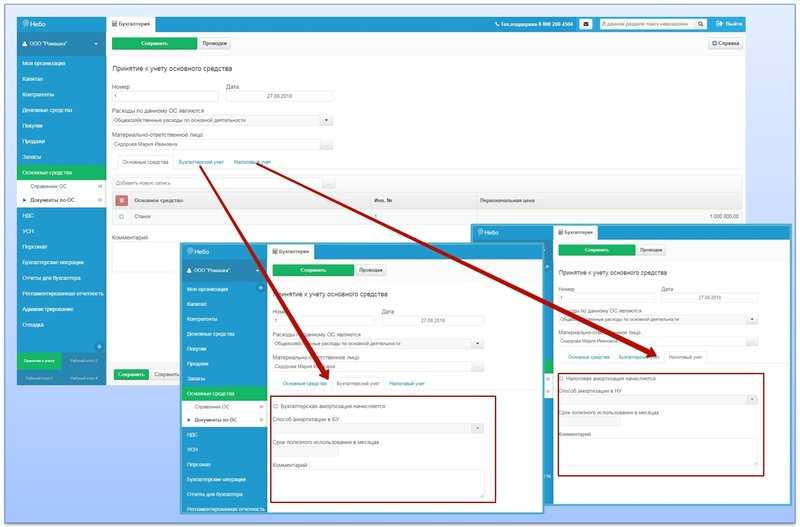

Принятие к учету основного средства

После приобретения/получения в качестве вклада в уставный капитал основного средства его необходимо принять к учету

Принятие к учету основных средств это фиксирование факта признания объекта основным средством и отражение его на счете учета основных средств. Особое внимание следует уделить полю «Расходы по данному ОС являются» выбор любой позиции классификатора повлияет в дальнейшем на то как операция будет видна в бухгалтерском учете. В документе «Принятие к учету основного средства» вы можете выбрать способ начисления амортизации и срок полезного использования объекта

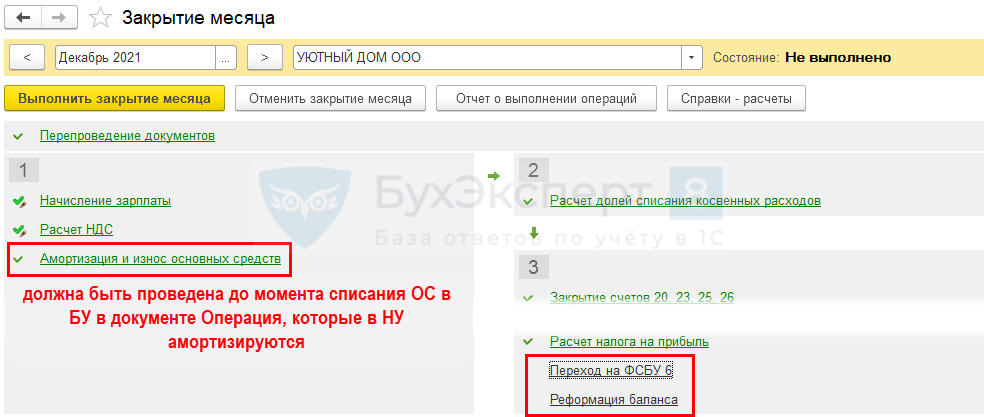

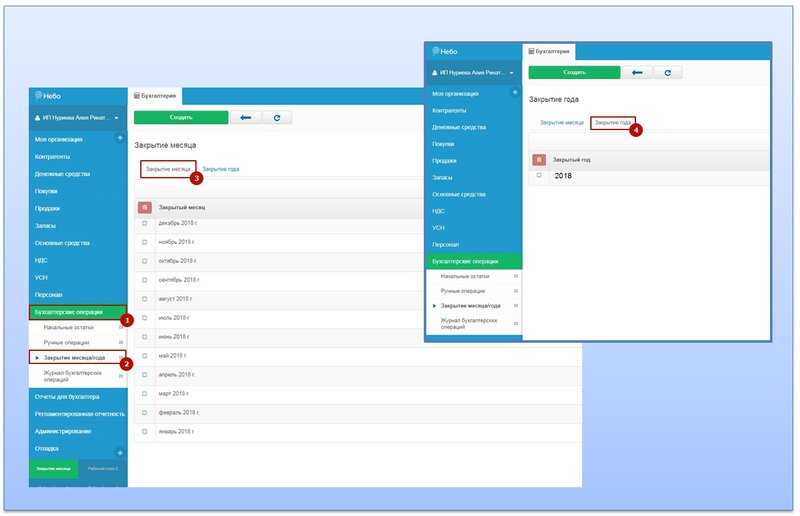

Для начисления амортизации по объектам основных средств необходимо своевременно производить закрытие месяца/года. Путь к этой операции: Закрытие месяца/года

После произведенных действий данные отобразятся на соответствующих счетах.

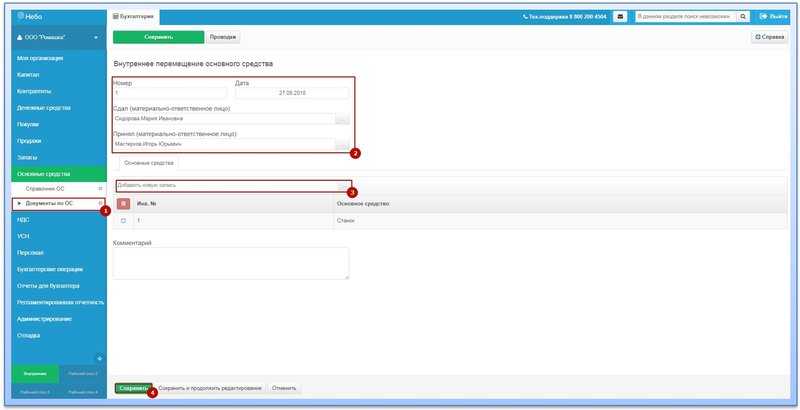

Внутреннее перемещение основного средства

Применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. В поле «Сдал» нужно указать материально-ответственное лицо, которое было выбрано в документе «Принятие к учету основного средства» по объекту который предполагается переместить.

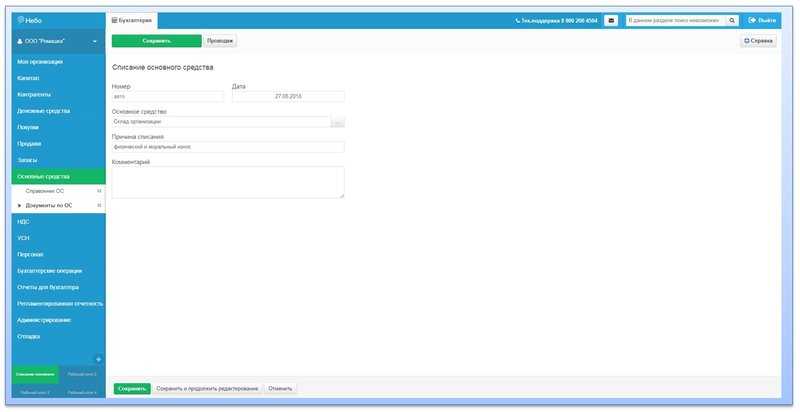

Списание основного средства

Списание объектов основных средств в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем. Например: объект -склад организации. По прошествии лет здание обветшало, проводка сгорела, крыша начала протекать. В таком случае необходимо оценить рентабельность восстановительных работ, если восстановление не целесообразно и объект невозможно использовать по прямому назначению и он подлежит списанию.

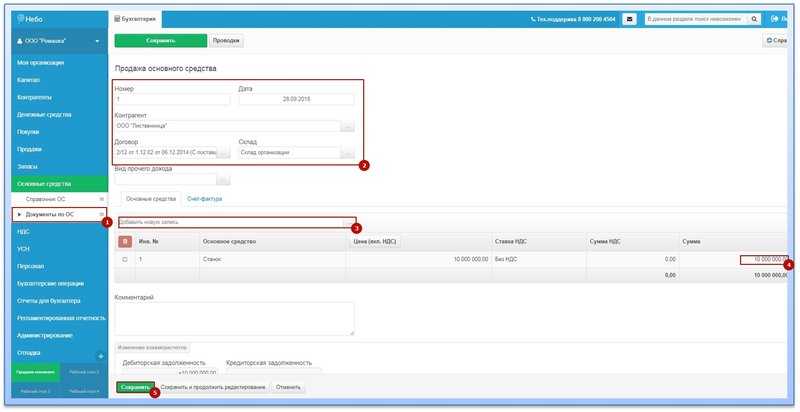

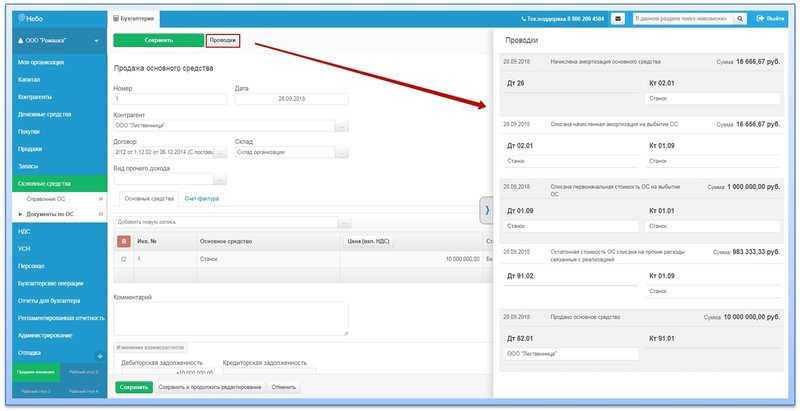

Продажа основного средства

Реализация объекта основных средств является одним из частных случаев выбытия основных средств, которые постоянно не используются для производства продукции, выполнения работ, оказания услуг, а также для управленческих нужд организации.

При продаже основного средства на него будет начислена и списана амортизация, списана первоначальная стоимость на выбытие и на прочие расходы связанные с реализацией. Увидеть это вы можете открыв проводки.

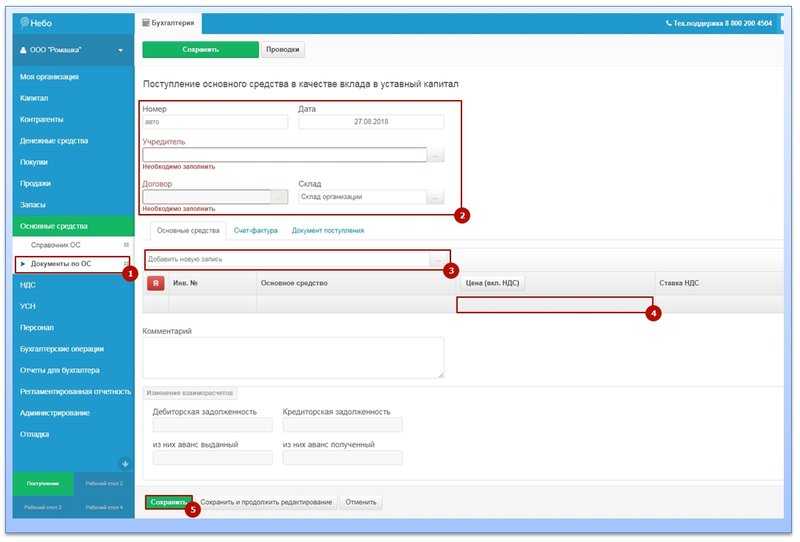

Поступление основного средства в качестве вклада в уставный капитал

В течении года каждый участник должен оплатить свою долю уставного капитала, сделать это можно не только денежными средствами но и объектами основных средств. Отразить операцию взноса основными средствами можно не только через вкладку «Капитал»-«Расчеты по вкладам в уставный капитал», но и в разделе «Документы ОС». Для этого необходимо выбрать соответствующий документ при создании и заполнить все необходимые поля. Указать учредителя от которого производится поступление и учредительный договор. После поступления объекта, его следует принять к учету (смотрите описание «Принятие к учету основного средства» выше).

Амортизация ОС

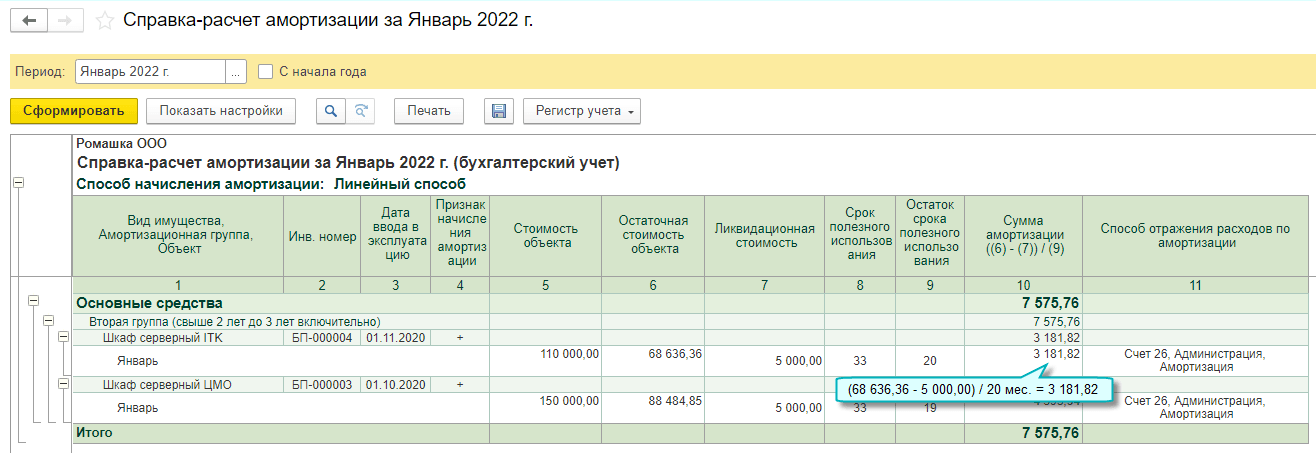

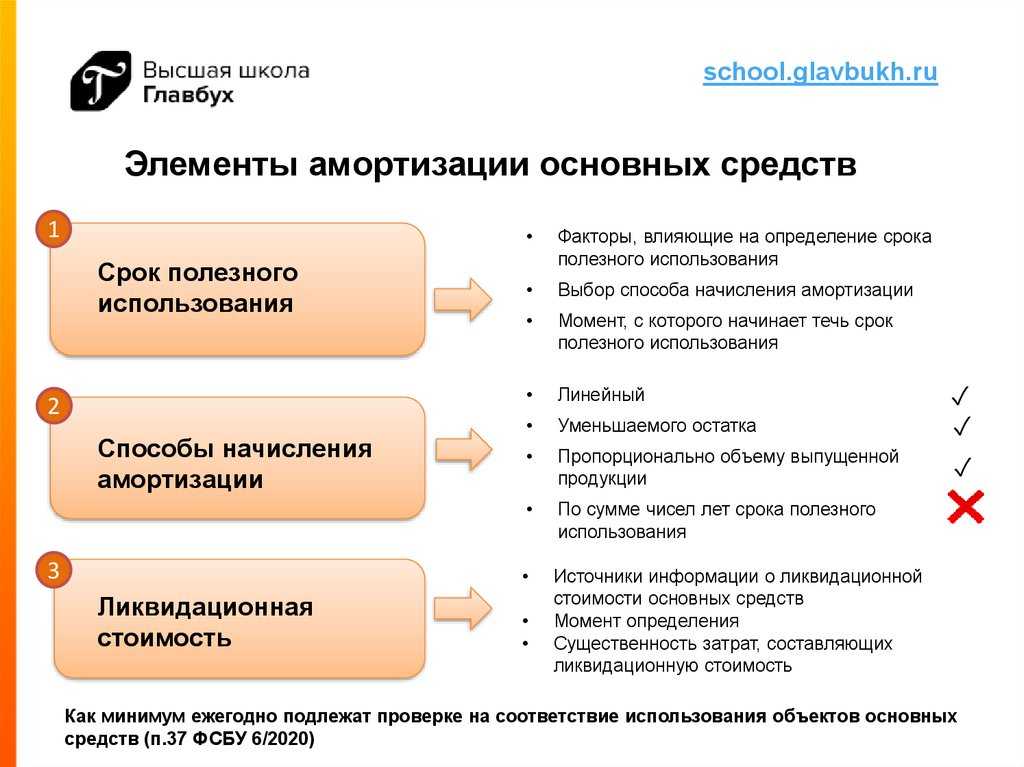

Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца.

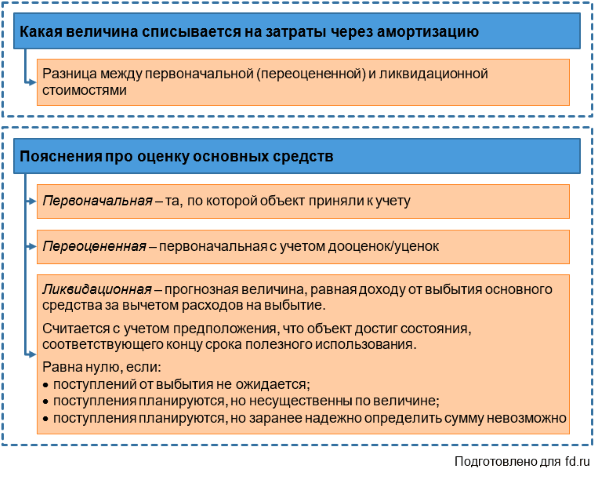

В бухучете основной способ начисления амортизации — линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Вот как рассчитывают амортизацию линейным способом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. ФСБУ 6/2020).

Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС:

- Дт 20 Кт 02 — начисление амортизации ОС для производства товаров, работ, услуг

- Дт 26 Кт 02 — начисление амортизации ОС для управленческих нужд.

- Дт 44 Кт 02 — начисление амортизации ОС для продажи товаров, работ, услуг.

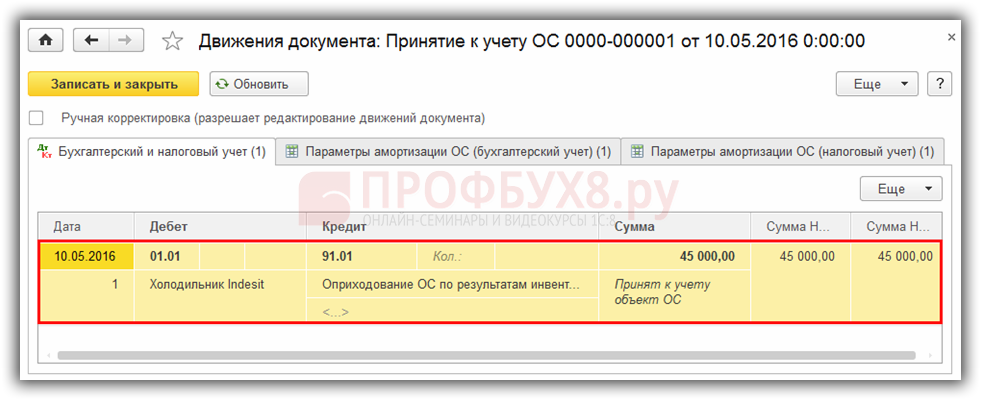

Излишки основных средств при инвентаризации в 1С 8.3

Оприходование излишков основных средств обнаруженных по итогам инвентаризации:

- Если по итогам инвентаризации найдены излишки, то такой объект будет учитываться в бух.учете по текущей рыночной стоимости проводкой Дт счета 01 – Кт счета 91.1 как прочие доходы.

- В налоговом учете стоимость ОС, найденных при инвентаризации, учитывается в качестве внереализационных доходов в силу п. 20 ст. 250 НК РФ.

Предприятие может амортизировать основные средства, обнаруженные по итогам инвентаризации. В этом случае нужно установить срок полезного использования из Классификации основных средств, включаемых в амортизационные группы.

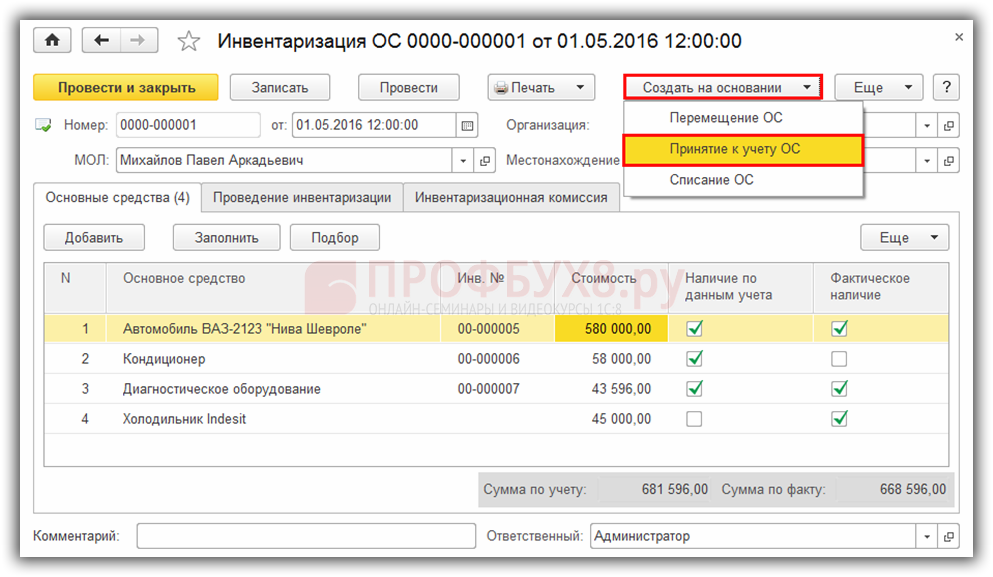

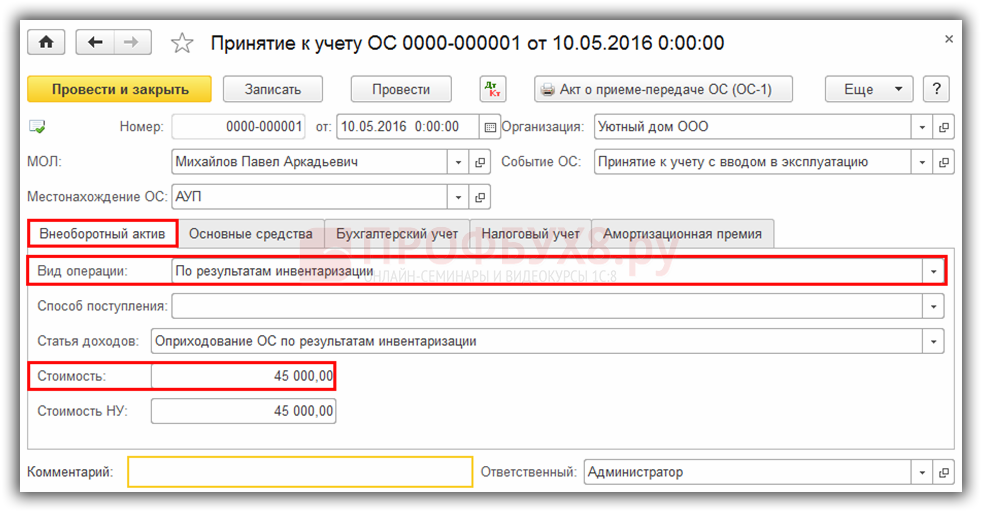

Шаг 1. Создание документа Принятие к учету ОС и заполнение заголовка документа

Для создания документа «Принятие к учету ОС» в 1С 8.3 используется кнопка Создать на основании – далее Принятие к учету ОС:

Заполняем заголовок документа Принятие к учету ОС:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация ОС;

- В поле МОЛ – ответственное лицо, устанавливается согласно справочника Физические лица. Если это поле не будет заполнено, то в документ будут выведены основные средства по всем ответственным лицам;

- В поле Местонахождение ОС – подразделение, где будет учитываться обнаруженное основное средство;

- В поле Событие ОС – вносится событие, связанное с принятием к учету. Заполняется автоматически событием Принятие к учету с вводом в эксплуатацию:

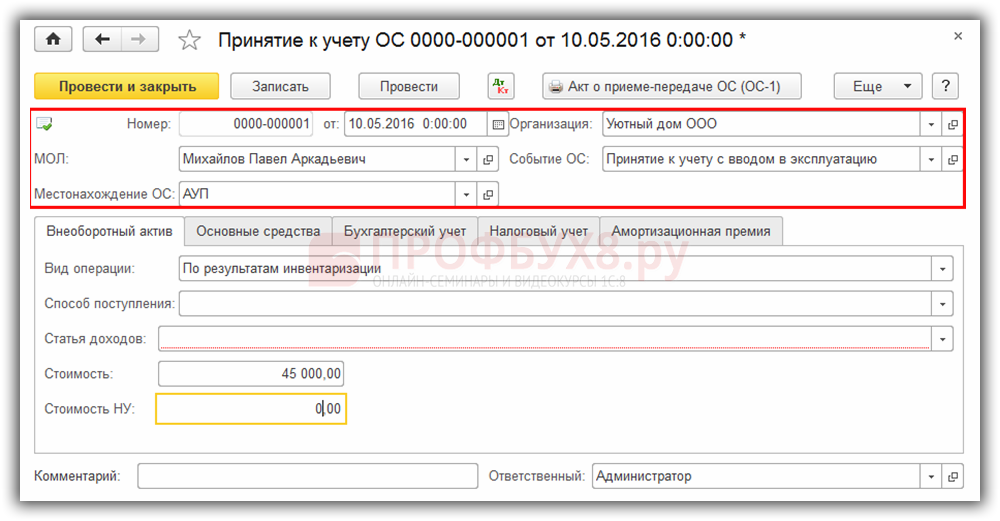

Шаг 2. Заполнение табличных форм документа Принятие к учету ОС

Документ Принятие к учету ОС содержит пять закладок: Основные средства, Внеоборотный актив, Налоговый учет, Бухгалтерский учет и Амортизационная премия. Не будем подробно в рамках данной статьи разбирать порядок принятия к учету основных средств.

Изучим какие поля документа заполняются при вводе на основании Инвентаризации ОС.

Заполняем закладку Внеоборотный актив

- Поле Вид операции автоматически заполняется значением «По результатам инвентаризации»;

- В поле Стоимость отражается стоимость основного средства из документа Инвентаризация ОС;

- Следует указать статью доходов и расходов, в том числе стоимость объекта в налоговом учете:

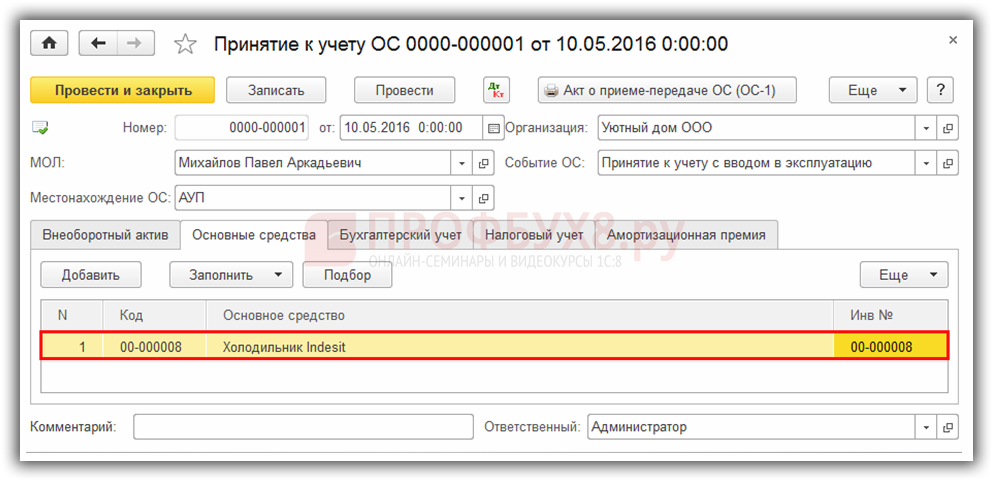

Заполняем закладку Основные средства

В таблице документа выводятся наименование и инвентарный номер основных средств, выявленных как излишки по итогам инвентаризации:

На закладках Налоговый учет и Бухгалтерский учет нужно ввести параметры начисления амортизации. Амортизационную премию в данной ситуации применить нельзя, поэтому закладка Амортизационная премия не заполняется.