Основания для уступки права требования

Основания для уступки права требования могут быть следующими:

- Договор. В большинстве случаев уступка права требования осуществляется на основании заключенного между сторонами договора.

- Преступление. Если имеется уголовное дело и потерпевшему необходимо получить компенсацию за причиненный ущерб, право требования может быть уступлено другой стороне.

- Производственная необходимость. В некоторых случаях предприятиям приходится уступать право требования в целях обеспечения производственных процессов или привлечения инвестиций.

- Конкурсное производство. В рамках конкурсного производства уступка права требования может быть использована для учета требований кредиторов или передачи прав на получение доли активов.

- Арбитражный процесс или судебное разбирательство. В некоторых случаях уступка права требования может быть использована для учета возможных судебных решений или в целях привлечения третьих сторон для представления интересов.

Преимущества уступки права требования

Уступка права требования может принести различные преимущества для сторон, включая:

- Возможность быстрого получения денежных средств.

- Расширение возможностей для развития бизнеса и привлечения инвестиций.

- Передача риска неплатежеспособности другой стороне.

- Получение различных форм компенсации или возврата долга.

- Снижение нагрузки на баланс предприятия или физического лица.

Основания для уступки права требования могут быть различными в зависимости от конкретной ситуации. Уступка права требования позволяет сторонам защитить свои интересы и обеспечить свои права. Результатом уступки права требования может быть получение денежных средств, расширение бизнес-возможностей и обеспечение стабильности в финансовых вопросах.

Предварительная оплата поступила от третьего лица

Допустим, у вашей компании есть договор, согласно которому покупатель должен перечислить вам аванс. Но вот только по факту сумма предварительной оплаты на ваш расчетный счет поступила не от контрагента, а от третьего лица.

Действительно, Гражданский кодекс РФ позволяет должнику переложить уплату денег на кого-то другого. И согласия вашей компании, как кредитора на это, как правило, не требуется. Если только в договоре не установлены другие условия. Это закреплено в пункте 1 статьи 313 того же кодекса.

При этом в платежном поручении должно быть зафиксировано, что деньги третье лицо перечислило по просьбе вашего контрагента в счет предварительной оплаты по договору поставки. Желательно также получить письмо покупателя, в котором он уведомил вас, что свои обязанности по уплате аванса поручил выполнить другой компании.

Как вам правильно учесть поступившую сумму? Так вот, несмотря на то, что эти деньги перечислил не ваш контрагент, а третье лицо, вам все равно нужно считать их предварительной оплатой по договору поставки. Так что рассчитайте с этой суммы НДС. И выпишите счет-фактуру. В этом документе приведите реквизиты платежного поручения. Но будьте внимательны: в строке 6 надо указать наименование вашего покупателя, а не той компании, которая перечислила вам предоплату.

Сумму авансового НДС вы, как обычно, примете к вычету после того, как отгрузите покупателю товар (п. 8 ст. 171, п. 6 ст. 172 Налогового кодекса РФ).

При расчете налога на прибыль предоплату в доходы вы не включайте (подп. 1 п. 1 ст. 251 кодекса). А в бухучете сделайте следующие проводки: ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты по полученным авансам» — поступила предоплата от третьей компании;

ДЕБЕТ 76 субсчет «Расчеты по НДС с полученных авансов»КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС с предоплаты;

ДЕБЕТ 62 субсчет «Расчеты за реализованные товары» КРЕДИТ 90 субсчет «Выручка» — признана выручка от реализации;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» — начислен НДС с выручки от реализации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 76 субсчет «Расчеты по НДС с полученных авансов» — принят к вычету НДС с предоплаты;

ДЕБЕТ 62 субсчет «Расчеты по полученным авансам» КРЕДИТ 62 субсчет «Расчеты за реализованные товары» — зачтена предоплата в счет поставки товаров.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Документальное оформление

Закон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб., в том числе НДС ______ (__________________) руб., по следующим реквизитам: ____________________ (указываются банковские реквизиты организации — кредитора).

Данную сумму прошу перечислить в срок не позднее «____» ________ ____, со следующей формулировкой назначения платежа: «Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) «.

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от «____» _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от «___» ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

М.П.

Получено

____» _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации — должника), связанного с оплатой по договору ________ от «____» _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

М.П.

Уведомление получено

____» _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

- Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

https://youtube.com/watch?v=Cr0sqUNrgCY%26pp%3DygVK0J7Qv9C70LDRgtCwINC30LAg0YLRgNC10YLRjNC1INC70LjRhtC-INGD0YfQtdGCINGDINC_0LvQsNGC0LXQu9GM0YnQuNC60LA%253D

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

-

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

-

изложение просьбы о платеже в счет имеющейся задолженности;

-

сумма обязательства и срок уплаты;

-

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

-

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Доп соглашение об оплате третьим лицом образец

Подпишитесь на рассылку Безналичные расчеты | 11:45 10 декабря 2022 Безналичные расчеты Безналичные расчеты Иностранные работники | 11:56 28 июня 2022 Безналичные расчеты Безналичные расчеты Налоги и взносы | 12:45 23 мая 2022 Безналичные расчеты Безналичные расчеты Иностранные работники | 12:10 19 апреля 2022 Безналичные расчеты | 13:38 26 сентября 2022 Безналичные расчеты Госпошлина | 13:22 29 сентября 2022 Безналичные расчеты Безналичные расчеты

Оплата за третье лицо: какие нужны документы

Статья 555. Цена в договоре продажи недвижимости 1. Договор продажи недвижимости должен предусматривать цену этого имущества. При отсутствии в договоре согласованного сторонами в письменной форме условия о цене недвижимости договор о ее продаже считается незаключенным.

Соглашаться ли на изменения — дело всегда добровольное и происходит по обоюдному согласию. Исключение — предстоящие перемены в организационных и технологических условиях труда (ст. 74 ТК). Перечислим эти события:

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

Комментарий

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.» (п. 1 ст. 313 НК РФ)

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

Пример

ООО реализовала товар Покупателю на сумму 1 180 тыс. рублей (в том числе НДС 180 тыс. рублей).

Покупатель реализовал товар на 11 млн. 800 тыс. рублей (в том числе НДС 1 800 тыс. рублей) Обществу «АБ».

Покупатель поручил Общество «АБ» уплатить ООО сумму 1 180 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 180 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 620 тыс. рублей (11 800 тыс. — 1 180 тыс.).

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 180 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 180 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 180 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 11 800 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 11 800 тыс. рублей (кредит счета 60), за приобретенный товар.

1 180 000 — Д 60 — К 51 — отражена оплата

Погашение задолженности третьим лицом: учет в “1С:Бухгалтерии 8”

Рассмотрим отражение в программе «1С:Бухгалтерия 8» (ред. 2.0) описанных выше операций на примере.

Пример

|

ООО «Торговый Дом» (Третье лицо) приобрело товары у поставщика ЗАО «ТФ-Мега» (Должник) на общую сумму 23 600 руб. (в т.ч. НДС 18 %). Товары были оприходованы, но не оплачены. Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» (Кредитор). Рассмотрим ситуацию с позиции ООО «Торговый Дом» (Третье лицо). |

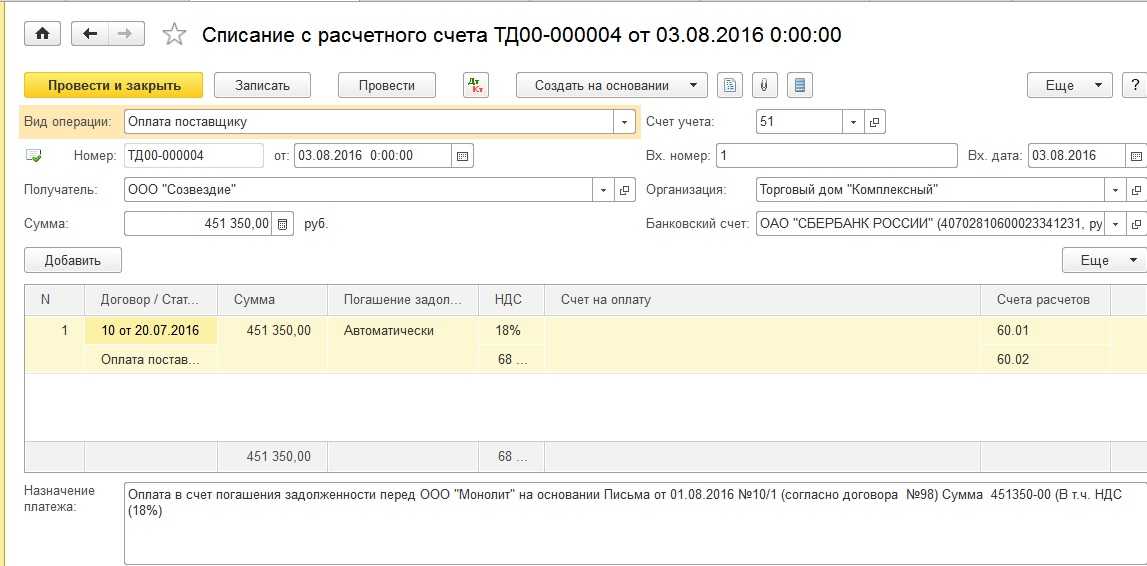

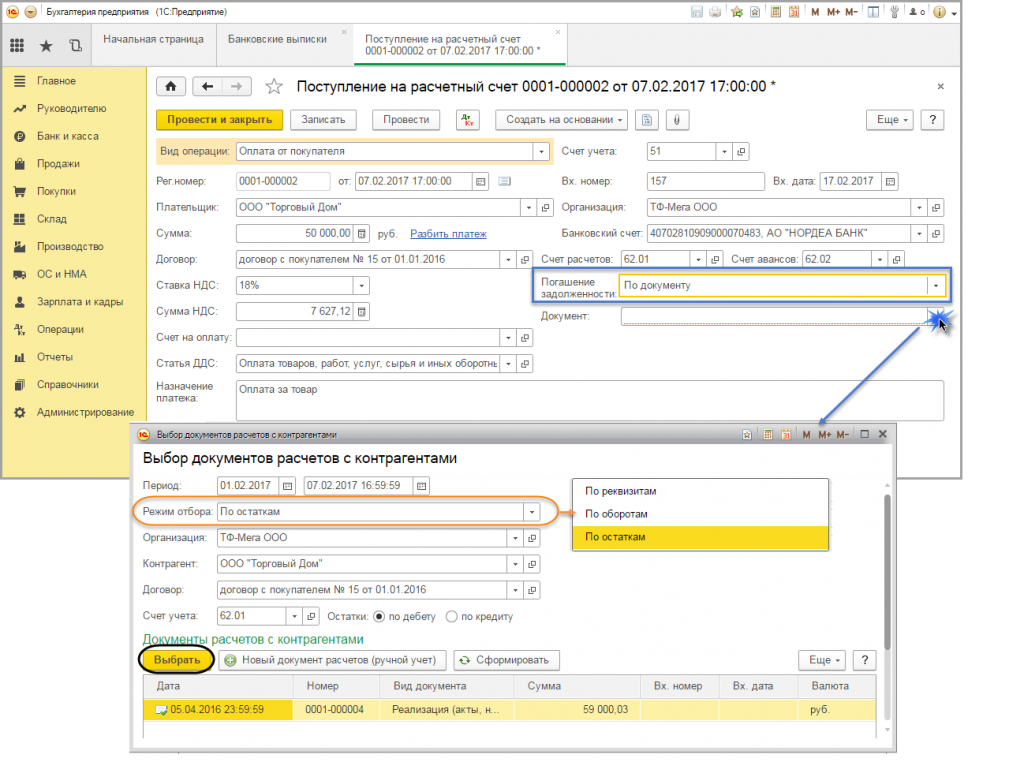

Операция 1. Оплата по поручению поставщика

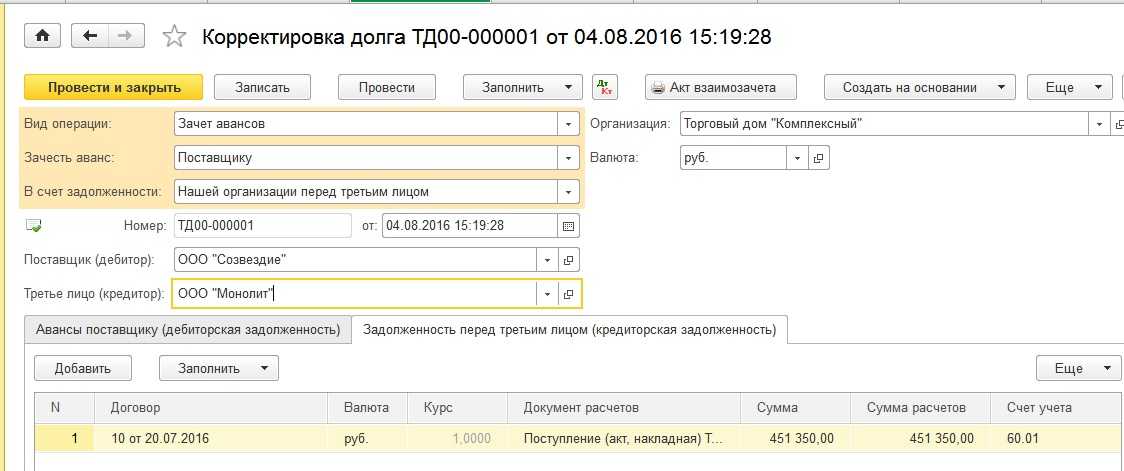

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб., с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

- Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

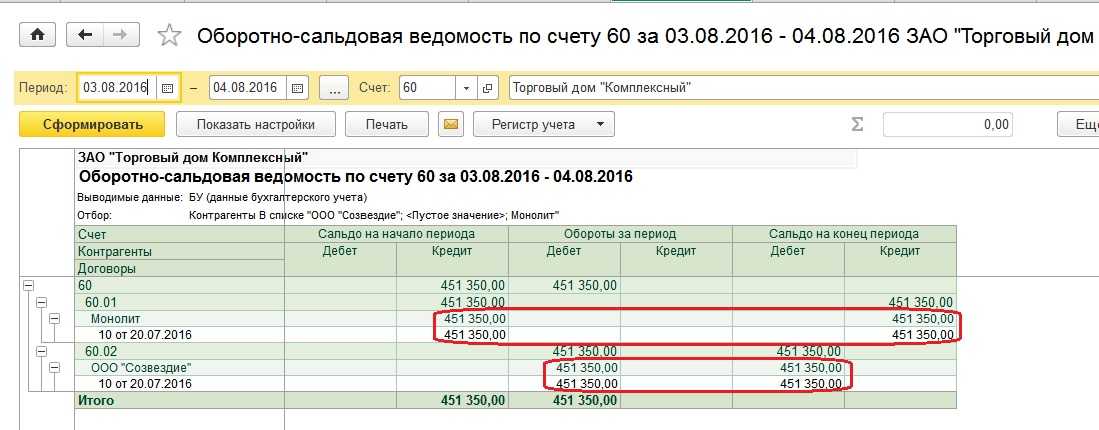

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками». Сумма обязательств в примере совпадает – 23 600 руб.

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

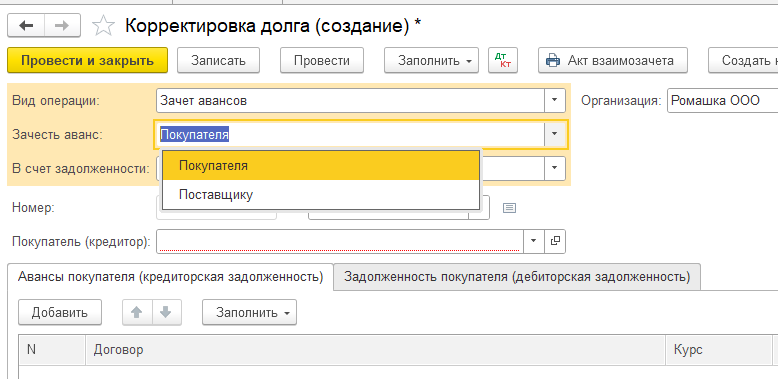

Операция 2. Перенос и погашение задолженности

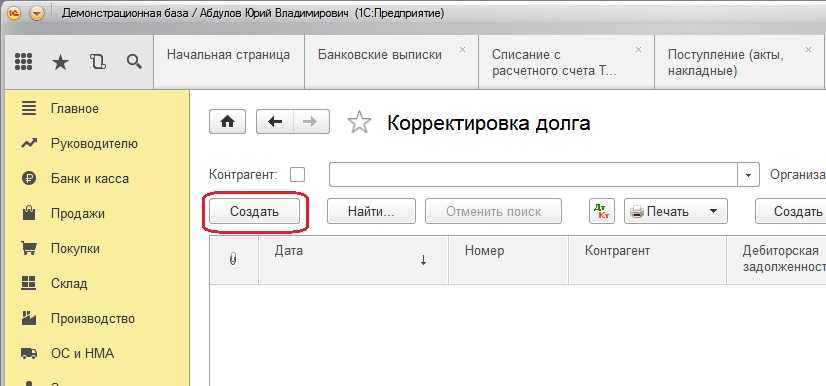

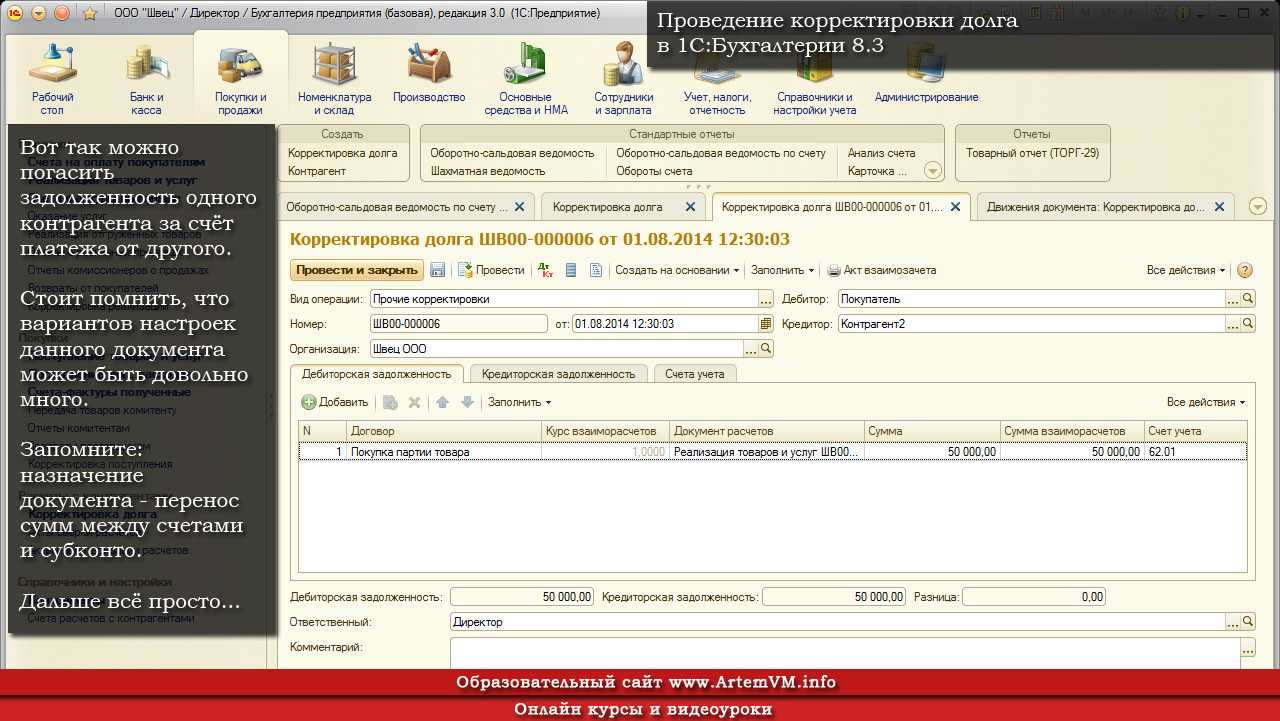

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02 – произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

В каких случаях готовят такое обращение

В хозяйственной деятельности нередко возникает ситуация, когда одна компания выплачивает долг другой организации. В отдельных случаях такая передача обязательства по выплате средств невозможна, и должник обязан исполнить его самостоятельно — например, если в соглашении между сторонами прямо прописано, что его сторона не вправе передавать обязанность по уплате долга третьему лицу.

Если же такого условия нет, как и отсутствуют законодательные препятствия для передачи долга, компания вправе попросить третье лицо — фактического плательщика — перечислить долг за нее. В таких ситуациях, как правило, у этого третьего лица имеется неисполненное обязательство перед должником, и оно его гасит таким образом.

То есть в этих отношениях фактически есть три стороны:

- первоначальный должник;

- кредитор или получатель денег;

- фактический плательщик.

Например, компания А, должник, — лицо, на котором обязанность по уплате лежит первоначально, имеет задолженность перед компанией Б, кредитором, в размере 100 000 рублей. При этом компания В — фактический плательщик — имеет задолженность перед компанией А в размере 150 000 рублей. Компания А направляет в компанию В заявление о переводе денег в другую организацию, компания В перечисляет получателю 100 000 рублей — и эти деньги из ее долга перед компанией А списываются, оставшийся долг составляет 50 000 рублей.

ВАЖНО!