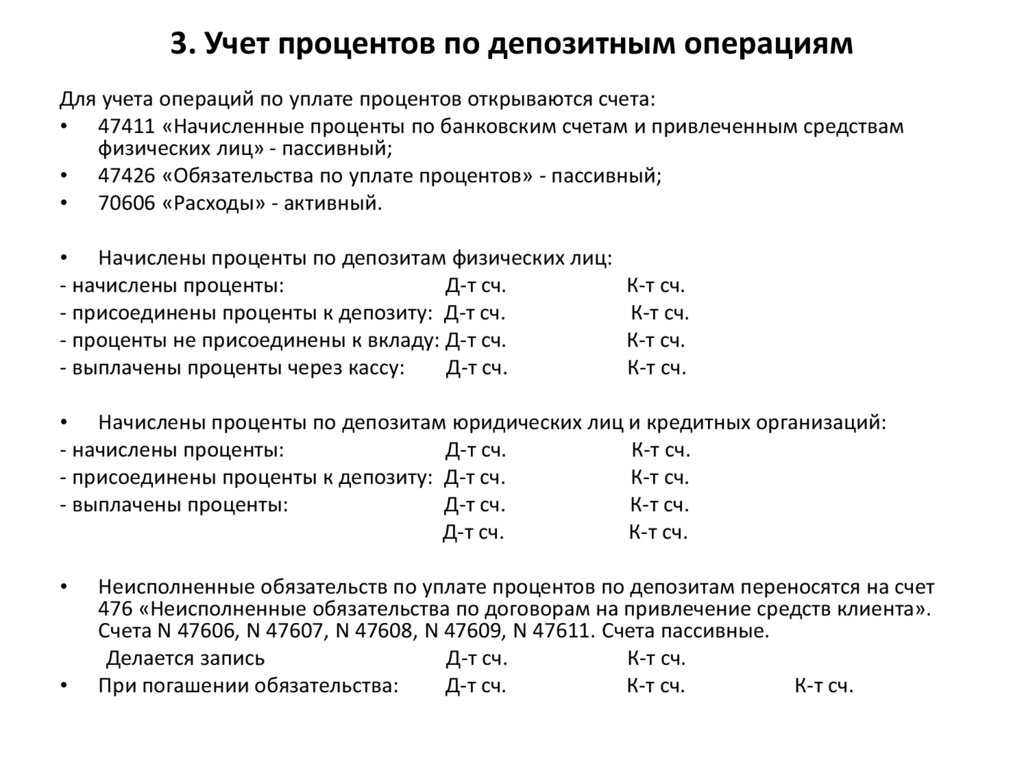

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы

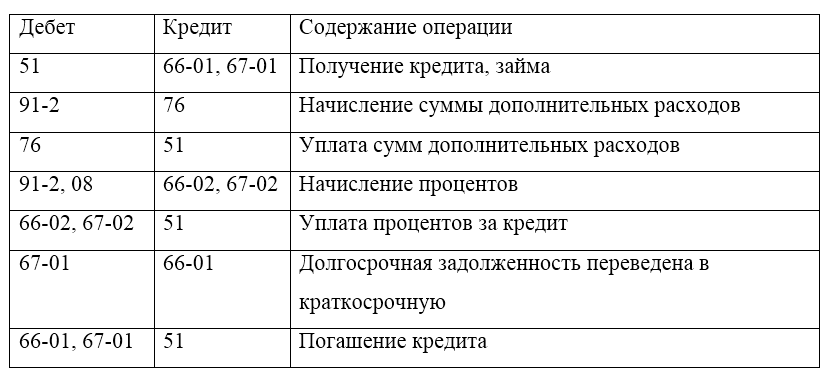

Проводки по процентам по депозиту в бухгалтерском учете

Рассмотрим более подробно на примерах как отразить в проводках начисление процентов по депозиту.

Пример 1

Получите 267 видеоуроков по 1С бесплатно:

Проценты по депозиту начисляются ежемесячно по ставке 9% годовых с ежемесячной капитализацией процентов. Общая сумма начисленных процентов выплачивается в конце срока вместе с суммой депозита.

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | ООО «ВЕСНА» | Банковская выписка |

| 58 | 91.01 | 3 750,00 | Договор депозита | |

| 58 | 91.01 | 3 778,13 | Начислены проценты по депозиту за апрель месяц ((500 000,00+3 750,00) * 9% /12) | |

| и т.д. | ||||

| 51 | 58 | 546 903,45 | Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) | Банковская выписка |

Пример 2

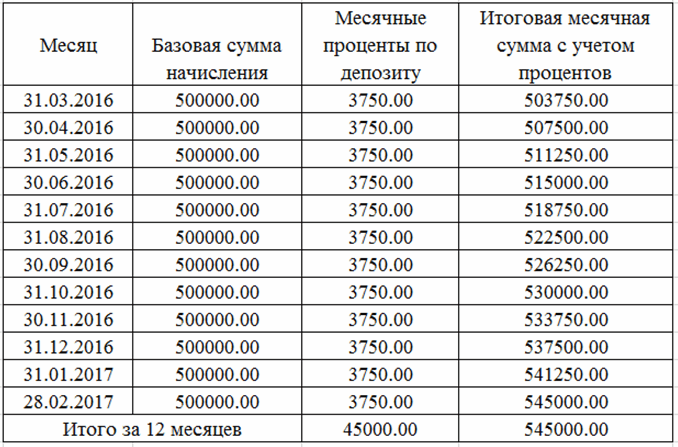

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых. Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март | Банковская выписка |

| и т.д. | ||||

| 51 | 58 | 500 000,00 | Банковская выписка |

Пример 3

Организация ООО «ВЕСНА» 01 марта 2016 года перечислила в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2016 года. По условиям договора при досрочном возвращении суммы депозита вкладчику проценты пересчитываются по ставке 0,03% годовых.

Проводки по учету суммы депозита и процентов по депозиту:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март месяц | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за апрель месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за апрель месяц | Банковская выписка |

| 76 | 91.01 | 25,00 | Начислены проценты по депозиту по сниженной ставке за март и апрель ((500 000,00 * 0,03% /12) * 2) | Заявление о расторжении договора. Договор депозита. |

| 76 | 91.01 | 7 475,00 | Сторнирована сумма начисленных процентов по депозиту за март и апрель (7 500,00 – 25,00) | Бухгалтерская справка |

| 76 | 91.01 | 6,16 | Начислены проценты по депозиту по сниженной ставке за май ((500 000,00 * 0,03% /365) * 15) | Договор депозита. |

| 76 | 58 | 492 525,00 | Сумма депозита, подлежащая банком возврату, уменьшена на сумму ранее полученных процентов по депозиту (500 000,00 – 7 475,00) | |

| 51 | 58 | 492 500,00 | Возвращена банком сумма депозита | Банковская выписка |

| 51 | 76 | 6,16 | Перечислены начисленные проценты по депозиту за май | Банковская выписка |

Образец Депозитного договора можно скачать

Возврат депозита доход при усн

А теперь рассмотрим ситуацию, при которой ИП, применяющий упрощенную систему налогообложения, представил в отделение банка все необходимые документы, свидетельствующие о ведении им предпринимательской деятельности, для открытия депозитного счета. В этом случае согласно ст.ст. 346.15, 249 НК РФ свою доходную базу от предпринимательской деятельности он должен увеличить на величину полученных процентов, начисленных банком по депозитному вкладу, в виде доходов согласно ст. 224 НК РФ. В результате доход ИП, полученный от вложения свободных финансовых средств на депозит, подлежит обложению единым налогом УСН. При этом в налоговую базу по УСН не будет входить лишь та сумма дохода, которая облагается у физического лица НДФЛ согласно п. 2 ст. 224 НК РФ.

Так, представим «официальную позицию», которая выражена в письме Минфина России от 01.04.2023 № 03-11-11/19326, где рассматривается вопрос о налоге при УСН и НДФЛ при получении ИП процентных доходов по вкладам в банках. По мнению Минфина РФ, порядок, регламентированный пп. 3 п. 1 ст. 346.15 НК РФ, применим к процентным доходам по вкладам в банках независимо от того, зарегистрированы физические лица, получающие такие доходы, в качестве индивидуального предпринимателя или нет.

При этом, как сказано в этом документе, обязанности по исчислению, удержанию и уплате НДФЛ с доходов в виде процентов, получаемых по вкладам в банках, возлагаются на банк, признаваемый в соответствии со ст. 226 НК РФ налоговым агентом в отношении указанных доходов физических лиц. Изложенный порядок следует применять в подобных ситуациях независимо от того, зарегистрированы физические лица, получающие такие доходы, в качестве индивидуального предпринимателя или нет.

На практике может возникнуть ситуация, когда ИП в период ведения предпринимательской деятельности приобрел движимое либо недвижимое имущество для личных целей. В этом случае продажа этого имущества не должна быть связана с предпринимательской деятельностью, а значит и вложение вырученных от продажи денежных средств на депозит должно быть также оформлено на физическое лицо.

Для простоты примера в расчет не принимаем количество дней депозита на момент расчета. Скажем лишь, что начисление процентов производится банком ежемесячно и на дату возврата средств (при расчетах применяем годовую ставку.). В результате получаем: 5 000 000 руб. х 13,5% = 675 000 руб.; 5 000 000 руб. х 1,5% = 75 000 руб. А далее 675 000 руб. х 6% = 40 500 руб. (налог УСН) и 75 000 руб. х 35% = 26 250 руб. (налог НДФЛ).

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Доход в виде процентов в бухгалтерском учете

Как учесть открытие и закрытие депозита

Депозит — это разновидность финансовых вложений (п. 3 ПБУ 19/02).

Для учета финансовых вложений Планом счетов предусмотрен счет 58 «Финансовые вложения» ().

В то же время, Инструкцией по применению Плана счетов для учета банковских вкладов предназначен субсчет 55-3 «Депозитные счета».

Учитывая вариативность подхода к учету средств на депозитах, организация должна самостоятельно выбрать наиболее подходящий для нее вариант и закрепить положение об этом в своей .

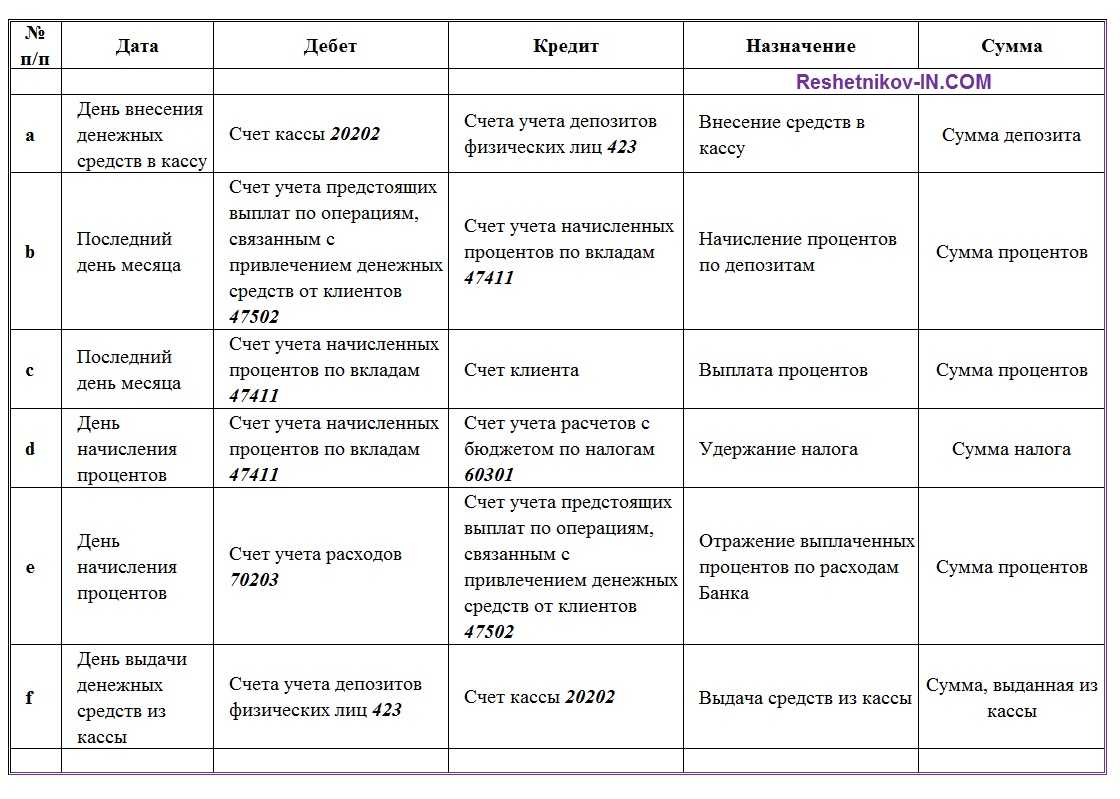

Бухгалтерский учет размещения банковских вкладов и возврата средств со вклада представим в таблице:

Независимо от порядка учета депозитов (в составе денежных средств на счете 55 или как финансовые активы на счете 58), в бухгалтерской отчетности отражаться они будут в составе финансовых вложений.

Депозит в 1С 8.3 — размещение, учет процентов, проводки

Размещение в депозит: нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банком начисляются, начиная со дня, следующего за днем размещения средств, и до дня их возврата включительно (ст. 839 ГК РФ).

БУ. Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

НУ (налог на прибыль). Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

НУ (УСН). Банковские проценты признают в составе доходов на дату фактической выплаты (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

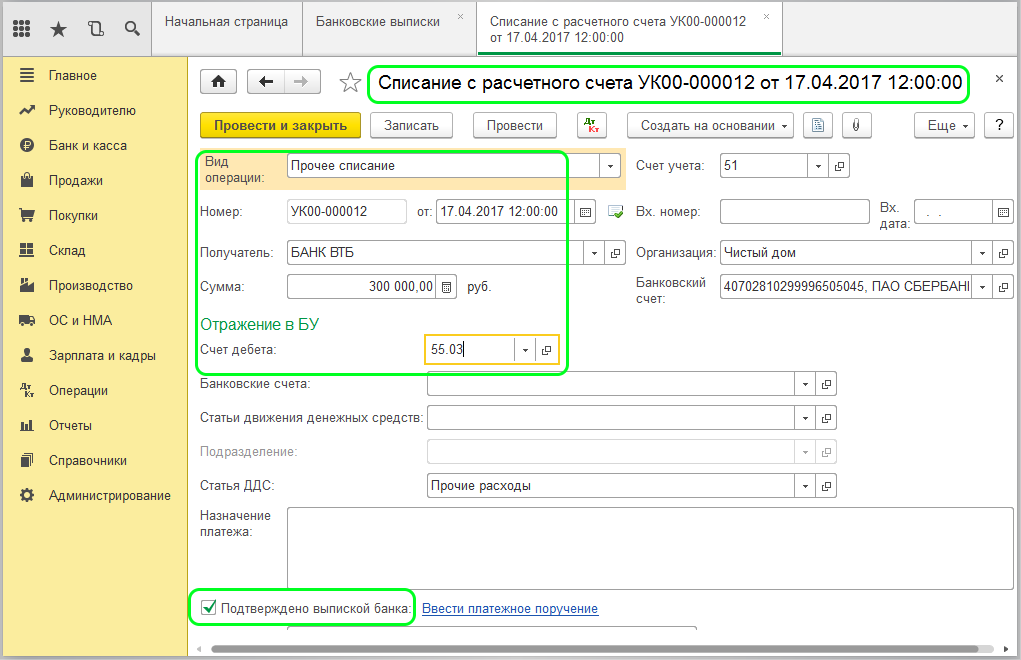

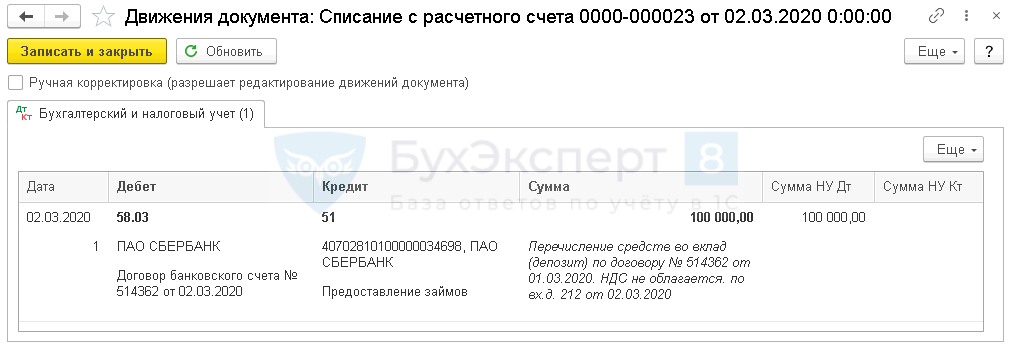

Размещение депозита

Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

Размещение в депозит проводки в 1С

Размещение депозита проводки в 1С 8.3:

Дт 58.03 Кт 51 — перевод денег на депозит.

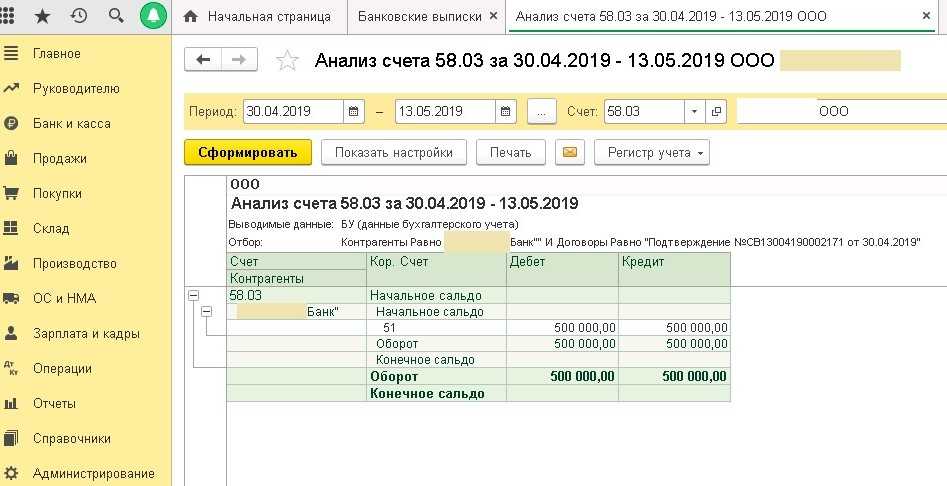

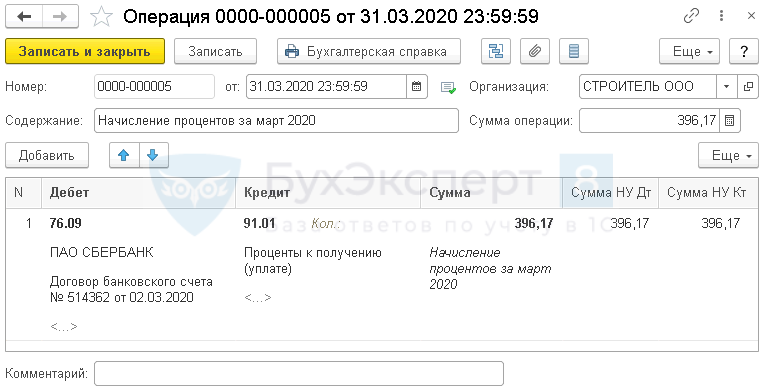

Учет процентов по депозиту в 1С

| Месяц | Кол-во дней | Сумма процентов |

| Март | 29 | 396,17 |

| Апрель | 30 | 409,84 |

| Май | 31 | 423,50 |

| Июнь | 1 | 13,66 |

| Итого | 91 | 1 243,17 |

Отразите начисление банковских процентов по депозиту в 1С 8.3 документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

Что еще нужно знать о депозитах юрлиц?

Учет депозитных операций юридических лиц

Что такое депозит или о чём пойдёт речь в статье?

Что такое депозит?

Депозит — это специальный счет, на остаток которого начисляют проценты.

Если скопилась невостребованная сумма, например, резервный фонд, бизнес ищет способы приумножить капитал или, как минимум, защитить средства от обесценивания инфляцией.

Тогда компания обращается в банк, чтобы открыть депозит. Цель — получить пассивный доход в виде процентов.

Как это работает: организация «Малерик» открывает депозит на 1 млн рублей под 12% годовых. Срок действия — 12 месяцев. Через год компания получает вложенные средства и 120 000 рублей, начисленных в виде процентов.

В банке деньги компании не лежат просто так. За год, пока открыт вклад, специалисты тратят средства на инвестирование и выдачу кредитов потребителям. Задача банка — заработать на деньгах организации больше, чем ставка по депозиту.

Деньги с депозита нельзя снять или перевести контрагенту. Хотя допускается досрочное закрытие счета, но при перерасчете дохода по минимальной ставке — условия прописывают в договоре.

Проценты по депозиту

При размещении депозита больше всего компанию волнует процентная ставка. Ведь чем она больше, тем больше доход. Процент по депозитам постоянно меняется и зависит от многих факторов:

- процентной ставки ЦБ РФ;

- сроков размещения средств на депозит;

- размещаемой суммы;

- политики банка и прочих факторов.

Например, в одном из крупных российских банков процент по депозиту — чуть более 6%. Ставка действует при следующих условиях: ставка ЦБ РФ — 7,5%, и срок размещения — 1 день. А при размещении депозита на 3 дня, ставка снижается до 5,5%.

Банки постоянно конкурируют и переманивают клиентов друг у друга. Для них депозитные деньги — это инструмент заработка. Поэтому каждый банк стремится улучшить свое предложение.

Доходность всегда связана с риском. Небольшие банки обычно предлагают ставки гораздо выше, чем у крупных федеральных банков. И это логично: для таких банков это единственный способ конкурировать с крупными игроками.

Но здесь спрятан существенный риск: если у банка отзовут лицензию в то время, когда у вас там будет открыт депозитный счет, вернуть свои деньги будет сложно. Поэтому перед размещением крупной суммы рекомендуем внимательно изучать банковские рейтинги. Надежность банка должна быть на первом месте при его выборе.

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

| Банковская услуга | Дебет | Кредит |

| Расходы по обслуживанию по договору факторинга, включая НДС | 91.02

19.04 |

76.13

76.13 |

| Оплачены расходы по договору факторинга (выписка) | 76.13 | 51 |

| Расходы по обслуживанию валютного контракта, включая НДС | 91.02

19.04 |

76.09 |

| Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) | 76.09 | 51 |

| Расходы по инкассации выручки обслуживающим банком | 91.02

19.04 |

76.09 |

| Оплачена инкассация выручки (выписка) | 76.09 | 51 |

Налоговый учет процентов по депозитам

В налоговом учете сумма депозита не признается расходом для целей налогообложения, согласно п.12 ст.270, п.1 ст.346.16 НК РФ.

В налоговом учете проценты по депозиту признаются внереализационными доходами и учитываются в составе доходов на последний день месяца, согласно п.6 ст.250 НК РФ; абз.1,3 п.6 ст.271, абз.3 п.4 ст.328 НК РФ. Независимо от условий договора, суммы процентов депозита необходимо отражать ежемесячно в составе налогооблагаемых доходов.

На суммы процентов депозита не нужно начислять НДС и вести раздельный учет входного НДС, согласно Письму Минфина от 04.10.2013г. №03-07-15/41198, от 22.05.2013г. №03-07-14/18095 и Письму Минфина от 17.05.2012г. №03-07-11/145

Правила оформления заявления

Заявление на возврат денег в арбитражный суд подается в свободной форме, но желательно придерживаться рекомендованного судом образца.

- Наименование суда, в который оно подается.

- Наименование документа: «Заявление на возврат».

- ФИО заявителя.

- По какому делу было внесено обеспечение (номер дела).

- Основание для возврата денежных средств (номер и дата судебного акта).

- Сумма к возврату прописью.

- Реквизиты банковского счета для возврата: наименование получателя, банк получателя, БИК, ИНН, КПП, корсчет, лицевой и расчетный счет.

- Дата подачи заявления.

- Подпись.

Образец заявления на возврат денежных средств можно найти на специальном стенде арбитражного суда. Но также заявитель может предварительно скачать и заполнить его дома, чтобы не тратить время при посещении инстанции. Образец заявления о возврате средств с депозита арбитражного суда можно скачать здесь.

К заявлению прилагается копия платежного документа, которая подтверждает зачисление денег на депозит суда. Это должен быть оригинал документа при желании заявителя вернуть всю сумму или копия (если возвращается часть денег, внесенных на депозит). В графе с назначением платежа должна быть указана причина для зачисления денег на депозит.

Также к заявлению нужно приложить решение судебного органа по делу или справку о том, что имеются определенные обстоятельства, позволяющие вернуть часть денег.

Постановление Пленума ВАС РФ от 4 апреля 2014 года 23 О некоторых вопросах практики применения Арбитражными судами законодательства об экспертизе.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

В рассматриваемой ситуации к счету 76 Расчеты с разными дебиторами и кредиторами открыт субсчет 76-8 Расчеты с банком по процентам по банковскому вкладу депозиту. Краткое содержание Обращайтесь в форму связи

Новичок

Вводимся по отсутствующему. Судья обязала внести на депозит деньги при наличии согласия кредитора о финансировании и согласия АУ готового работать без внесения денег. Законом и всякими пленумами не предусмотрена обязанность внесения, суд может попросить. Пишем судье пояснение позиции с тем, что не будем лпатить на депозит. посмотрим чем закончится.

А вы не могли бы поделится номером дела ?)) или текстом вашего обоснования. попали в такую же ситуацию, а внести денежные средства на счет совсем нет возможности, участник общества в отъезде

Пользователь

Экспертное учреждение проводит судебную экспертизу и возвращает в арбитражный суд материалы дела, заключение эксперта о проведении судебной экспертизы и счет на оплату судебной экспертизы.

Проводки по процентам по депозиту в бухгалтерском учете

Рассмотрим более подробно на примерах как отразить в проводках начисление процентов по депозиту.

Пример 1

Получите 267 видеоуроков по 1С бесплатно:

Проценты по депозиту начисляются ежемесячно по ставке 9% годовых с ежемесячной капитализацией процентов. Общая сумма начисленных процентов выплачивается в конце срока вместе с суммой депозита.

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | ООО «ВЕСНА» | Банковская выписка |

| 58 | 91.01 | 3 750,00 | Договор депозита | |

| 58 | 91.01 | 3 778,13 | Начислены проценты по депозиту за апрель месяц ((500 000,00+3 750,00) * 9% /12) | |

| и т.д. | ||||

| 51 | 58 | 546 903,45 | Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) | Банковская выписка |

Пример 2

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых. Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март | Банковская выписка |

| и т.д. | ||||

| 51 | 58 | 500 000,00 | Банковская выписка |

Пример 3

Организация ООО «ВЕСНА» 01 марта 2016 года перечислила в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2016 года. По условиям договора при досрочном возвращении суммы депозита вкладчику проценты пересчитываются по ставке 0,03% годовых.

Проводки по учету суммы депозита и процентов по депозиту:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март месяц | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за апрель месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за апрель месяц | Банковская выписка |

| 76 | 91.01 | 25,00 | Начислены проценты по депозиту по сниженной ставке за март и апрель ((500 000,00 * 0,03% /12) * 2) | Заявление о расторжении договора. Договор депозита. |

| 76 | 91.01 | 7 475,00 | Сторнирована сумма начисленных процентов по депозиту за март и апрель (7 500,00 – 25,00) | Бухгалтерская справка |

| 76 | 91.01 | 6,16 | Начислены проценты по депозиту по сниженной ставке за май ((500 000,00 * 0,03% /365) * 15) | Договор депозита. |

| 76 | 58 | 492 525,00 | Сумма депозита, подлежащая банком возврату, уменьшена на сумму ранее полученных процентов по депозиту (500 000,00 – 7 475,00) | |

| 51 | 58 | 492 500,00 | Возвращена банком сумма депозита | Банковская выписка |

| 51 | 76 | 6,16 | Перечислены начисленные проценты по депозиту за май | Банковская выписка |

Образец Депозитного договора можно скачать

Учет операций по депозитам в программе 1С 8.3 бухгалтерия

Депозит (он же банковский перевод) – это некоторая свободная сумма денежных средств, которую предприятие перечисляет на депозитный счет банку или иной кредитной организации с целью получить прибыль в виде процентов.

Налогообложение процентов по депозиту

Полученные проценты — это доход организации, открывшей депозит. Поэтому их нужно учитывать при расчете налога на прибыль или налога по УСН. Возврат депозита на расчетный счет доходом организации не является.

Налоговый учет депозитов на ОСНО

На ОСНО проценты по депозитам включаются в состав внереализационных доходов (п. 6 ст. 250 НК РФ). В налоговом учете доход признается на конец каждого отчетного месяца или на дату прекращения депозитного договора (п. 6 ст. 271 НК РФ).

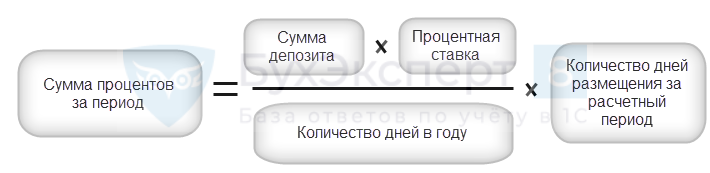

Несмотря на эти требования НК РФ, банк по депозитному договору может начислять проценты в любой момент времени, например, 15 или 20 числа каждого месяца. Сумма процентного дохода, признаваемого в налоговом учете, рассчитывается в бухгалтерской справке-расчете по формуле:

P(тек.мес) = D * r / 365 (366) дн. * Q(дн), где

P(тек.мес) — сумма процентов, учитываемых в доходах текущего месяца; D — сумма депозита; r — процентная ставка по депозиту; Q(дн) — количество дней размещения на депозите в текущем месяце.

Помните, что если депозитным договором предусмотрены «сложные проценты» (капитализация), то сумму депозита нужно периодически увеличивать на сумму начисленных процентов.

Налоговый учет депозитов на УСН

На УСН учет процентов проще. Доход признается в день поступления начисленных процентов на расчетный счет организации (п. 1 ст. 346.17 НК РФ). Даже если проценты капитализируются, то есть зачисляются на депозитный счет, в базу при расчете налога по УСН они попадут только в день их зачисления на расчетный счет организации.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Планируйте суммы, размещаемые на депозит, и анализируйте свои доходы прямо в нашей программе. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет депозитных сертификатов

Депозитный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк (депозита) и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

Отличительные особенности сертификатов:

- их эмитентом может выступать только банк; выпускаются только в письменной форме;

- не могут служить расчетным и платежным средством за товары и услуги;

- исполнение обязательств возможно только в денежной форме;

- наличие обязательных реквизитов (отсутствие хотя бы одного из них делает сертификат недействительным).

Предельный срок обращения депозитных сертификатов – один год. Если срок погашения просрочен, они считаются документами до востребования, и банк обязан погасить их по первому требованию. Депозитные сертификаты, приобретенные у банка, учитываются на счете 55 «Специальные счета в банках», к которому открывается субсчет «Депозитные сертификаты». При покупке депозитного сертификата у вкладчика или его правопреемника учет ведется на счете 58 «Финансовые вложения»» субсчет «Депозитные сертификаты».

Депозитные сертификаты в иностранной валюте отражаются в учете в рублях в сумме, определенной путем пересчета номинальной величины вклада по официальному курсу иностранной валюты к рублю на дату зачисления средств в депозит. При изменении курса иностранной валюты и по состоянию на каждую отчетную дату проводится пересчет средств депозитного сертификата. Бухгалтерские записи по учету депозитных сертификатов представлены в таблице 54.