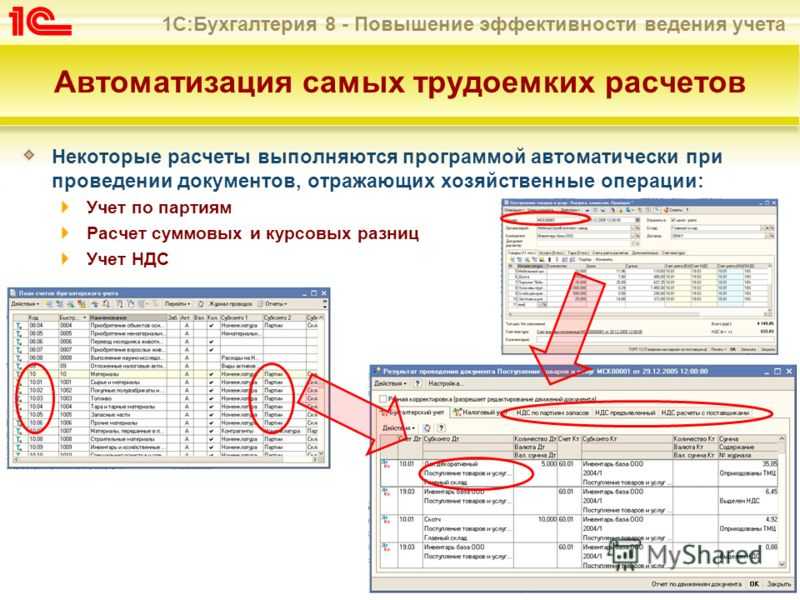

Показатели оборачиваемости запасов

Оборачиваемость запасов — количество движений (циклов движения) среднего остатка запасов за выделенный период.

К показателям оборачиваемости относят:

- коэффициент оборачиваемости (КОЗ);

- период оборачиваемости запасов (ПОЗ) в днях.

Коэффициент оборачиваемости запасов (оборачиваемость запасов в оборотах) рассчитывается как отношение:

- себестоимости запасов к среднегодовому (среднеквартальному и т. п.) остатку запасов —используется в отношении складского учета нетоварных запасов;

- выручки от реализации в продажных ценах (либо себестоимости продаж) к среднегодовому остатку товаров — для товарных запасов.

Формула для расчета коэффициента оборачиваемости запасов (КОЗ) может быть представлена в виде:

КОЗ = В / То ср

где:

- В – выручка (продажи в рублях, оборот за период) по товарам и продукции;

- То ср — средние остатки запасов (товаров) за период.

Оборачиваемость может рассчитываться:

- по каждому наименованию в натуральных измерителях (штуках, килограммах, метрах);

- по каждому наименованию (номенклатуре) по стоимости;

- по группе запасов (всему запасу товаров) в количественном измерении;

- по группе запасов (всему запасу товаров) в стоимостном измерении.

Иногда среднегодовой остаток запасов рассматривают как отдельный показатель оборачиваемости запасов, рассчитывая его по одной из формул:

- среднеарифметической (запас на начало периода плюс запас на конец периода, деленные на два);

- средней хронологической: То ср.хр. = (То1 + … + Тоn) / (n – 1), где:

- То1 — запас, например, на каждое 1-е число месяца;

- n — число месяцев в рассматриваемом периоде.

Стоимость внедрения программного обеспечения 1С

Стоимость внедрения продуктов 1С колеблется в достаточно широком диапазоне, поскольку на этот показатель влияет несколько факторов. К ним относятся:

- конфигурация и версия программы, которые различаются функциональными возможностями и предлагаемым инструментарием;

- размеры бизнеса (от крупного до малого), которые имеют неодинаковый объем обрабатываемой информации, количество и разнообразие проводимых операций;

- объем работ по доработке и усовершенствованию программного обеспечения в соответствии с особенностями деятельности конкретного хозяйствующего субъекта;

- количество обращений к техподдержке по различным вопросам использования продуктов или решения проблемных ситуаций;

- сотрудничество с той или иной организацией, предлагающей различные виды как основных, так и дополнительных услуг по разной стоимости.

Главными факторами, определяющими стоимость внедрения и дальнейшего использования программного обеспечения 1С, являются функциональность того или иного продукта, а также необходимость его доработки и усовершенствования. Чем масштабнее планируется автоматизация учетного процесса в компании, тем больше финансов необходимо потратить на проведение данного мероприятия.

ТОП-10 самых популярных программ 1С Предприятие:

Эти и другие программы 1С Предприятие, вы можете купить в нашей компании с доставкой и установкой. Мы являемся официальным франчайзи компании 1С и предоставляем полный спектр услуг по обслуживанию 1С.

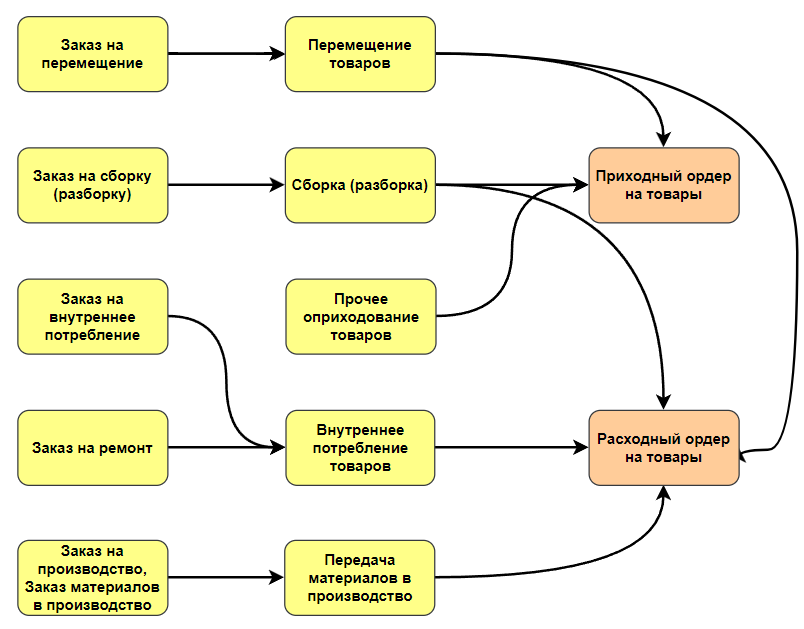

Организация внутреннего товародвижения

Оформление складских операций сопряжено с выполнением операций внутреннего товародвижения. С помощью документов внутреннего товародвижения можно списывать ТМЦ на внутренние нужды или перемещать между складами организации. Рассмотрим процесс внутреннего товародвижения на схеме. Желтым отмечены документы, оформляемые как при безордерной (однофазной), так и при ордерной (двухфазной) схеме, оранжевым – документы ордерной схемы.

Рассмотрим более подробно некоторые процессы:

-

Перемещение товаров помогает оформить передачу товаров по складам и подразделениям.

Документы, формируемые в рамках процесса:

-

перемещение товаров между складами в рамках одной организации;

-

внутренняя передача товаров между складами разных организаций. Используется для перемещения товаров между головной организацией (юридическим лицом) и обособленным подразделением или между обособленными подразделениями.

Большим компаниям с развитой складской логистикой удобно будет формировать заказы на перемещение, которые позволяют планировать логистику. Есть возможность указать даты отгрузки со склада и то, какими средствами будет происходить доставка ТМЦ на склад (сторонняя организация или собственными силами), а с помощью специального рабочего места можно отслеживать процесс дальнейшего оформления документов по заказу.

-

Внутреннее потребление товаров – процесс списания материалов на собственные нужды.

Списание на расходы – товары/материалы списываются на определенные цели в соответствии с указанной статьей расходов.

Документ «Внутреннее потребление товаров» может быть оформлен как автономно, так и на основании выданного распоряжения, в качестве которого выступает документ «Заказ на внутреннее потребление». Поэтому есть возможность запланировать использование материалов или выполнение работ на собственные нужды.

Передача в эксплуатацию позволяет вести учет спецодежды, спецоснастки и инвентаря, находящихся в эксплуатации. Товары/материалы передаются в использование подразделению на определенный срок.

-

Сборка (разборка) товаров оформляет операции сборки конечного продукта из составляющих, а также замены брака и, соответственно, разборки конечного товара на составляющие, в том числе:

-

сборка товаров из комплектующих, при которой происходит списание со склада комплектующих и поступление готового комплекта,

-

разборка товаров на комплектующие, при которой со склада будет списан комплект, а на склад поступят комплектующие с указанной долей стоимости.

-

Инвентаризация – контроль остатков ТМЦ и сверка фактического количества товаров с учетным количеством.

При инвентаризации происходит многошаговый процесс, который включает в себя формирование приказов на инвентаризацию, выдачу распоряжений на пересчет остатков и раздельное отражение излишков или недостач.

При оформлении процесса пересчета товаров можно отразить фактическое и учетное количество товаров, а также отклонения фактического количества от учетного.

5. Прочее оприходование товаров – возможность оформления операций по поступлениям из производства или возврату из эксплуатации.

Возврат из эксплуатации – оприходование на склад инвентаря из числа ранее переданного в эксплуатацию, сохранившего свои потребительские качества,

Для каждого типа материалов, спецодежды или инвентаря можно настроить свои параметры автоматического погашения стоимости со временем.

-

Сторно списания на расходы позволяет отменить списание материалов на указанные статьи расходов,

-

Прочее поступление товаров позволяет оприходовать ТМЦ.

Не входит в схему, но тоже имеет важное значение: Учет возвратной тары, который позволяет оформлять и контролировать операции по учету возвратной тары на указанных условиях возврата. Условия возврата можно заранее определить в соглашении об условиях закупок (продаж) или указать при оформлении документов

Если тара по условиям соглашения получена (передана) на условиях возврата, то определяется срок, в который тара должна быть возвращена и залоговая стоимость

Условия возврата можно заранее определить в соглашении об условиях закупок (продаж) или указать при оформлении документов. Если тара по условиям соглашения получена (передана) на условиях возврата, то определяется срок, в который тара должна быть возвращена и залоговая стоимость.

Ускорение оборачиваемости запасов

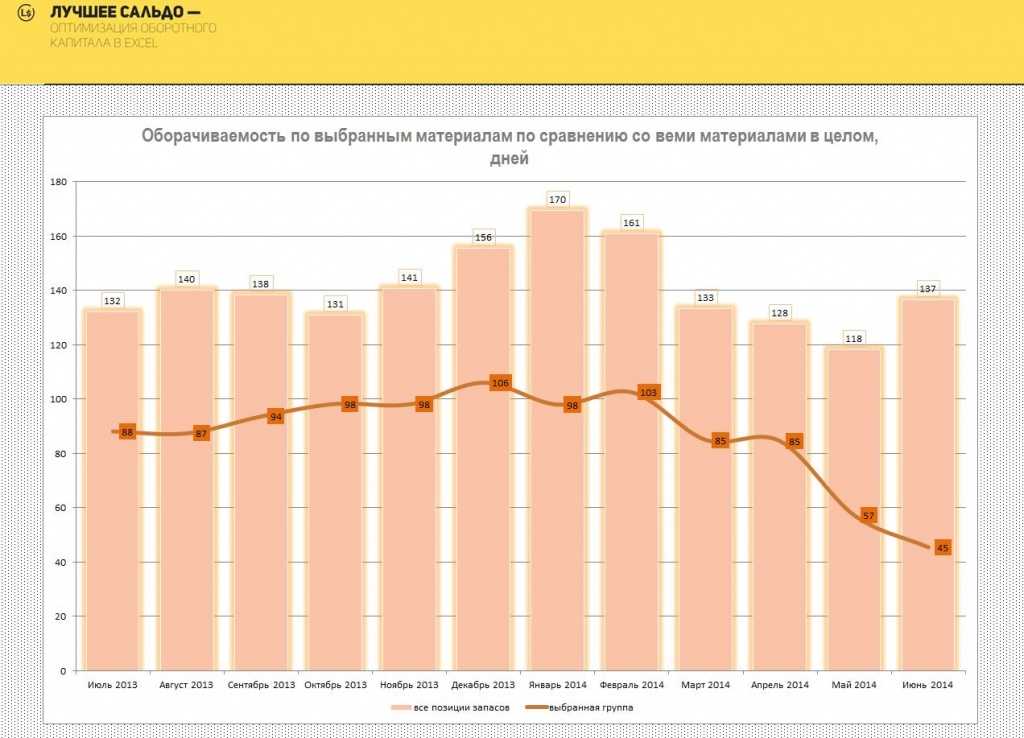

Известно, что ускорение оборачиваемости запасов приводит к росту доходности активов. Данный анализ товарных запасов и пути ускорения оборачиваемости позволяют выявить те группы ТМЦ, расход которых увеличился за последнее время. Одновременно показываются позиции с замедленной скоростью реализации. Подход применим не только к продукции, приобретенной организацией для реализации. Методика используется и при анализе оборота материально-сырьевых ценностей.

Иногда важно видеть какова скорость расхода материалов относительно друг друга. Эта статистика коррелирует со статистикой продаж

Например, предприятие торгует двумя моделями стиральных машин. Объем продаж одной модели растет, а на другой падает. Компания наращивает объем закупок первой модели и сокращает объем закупок второй, однако закупки происходят через определенный интервал времени и не всегда учитывают сезонность продаж. В результате может возникнуть дефицит первой модели на складе, или наоборот затоваривание и лишние расходы на хранение. Сравнительный анализ оборачиваемости материалов относительно друг-друга помогает решить эту проблему. Например, на рисунке видно, что материалы выбранной группы закупаются медленнее, чем расходуются. При этом данная тенденция не относится к другим видам материалов, также находящимся на данном складе.

По итогам расчетов предприятие может изменять частоту, объем, сроки и структуру закупок. За основание при этом берется анализ динамики изменений складских запасов. Главное – сохранять неизменным показатель фиксированных остатков, что достигается заданной периодичностью закупок. При внедрении системы управления еще одним бонусом для пользователей обычно становятся экономия транспортных издержек и появление свободных средств на отрезке между приобретением и реализацией продукции конечному покупателю.

![[ут 11.1] особенности работы с табличной частью «виды запасов»](https://serverimages.ru/wp-content/uploads/7/d/a/7dad42d161eb30c64140cc990a97d502.jpeg)

Показатели оборачиваемости товаров в 1С:Бухгалтерии 8

Для анализа показателей оборачиваемости товаров, материалов и готовой продукции в «1С:Бухгалтерии 8» служит отчет Оборачиваемость товаров (раздел Руководителю).

За указанный период времени для каждой номенклатурной позиции по умолчанию в отчете выводятся следующие данные (рис. 1):

- Средний остаток за период;

- Фактический расход за период;

- Коэффициент оборачиваемости;

- Период оборачиваемости в днях.

Рис. 1. Оборачиваемость товаров

Средний остаток за период показывает, сколько товаров в среднем за день лежит на складе, и рассчитывается по формуле:

(∑(Остаток на начало дня + Остаток на конец дня) / 2) / Число дней.

В расчете среднего остатка также учитываются и те дни, когда товар отсутствует на складе. Если выбранный период отчета равен или превышает три года, то в качестве остатков на начало и конец расчетного периода принимается остаток на начало и конец месяца, в противном случае берется остаток на начало и конец дня.

Показатели Остаток на начало дня и Остаток на конец дня определяются по данным бухгалтерского учета, отраженным на счетах:

- 10 «Материалы»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция».

Показатель Фактический расход за период рассчитывается как общий объем расхода ТМЦ (кредитового оборота по счетам 10, 21, 41 и 43) за выбранный период отчета. В показатель расхода включаются следующие операции с ТМЦ:

- списание в производство;

- реализация;

- возврат поставщику;

- другие операции, отраженные по кредиту указанных счетов учета.

Обратите внимание, что при расчете показателей отчета исключаются данные, отраженные на субсчетах:

- 10.07 «Материалы, переданные в переработку на сторону»;

- 10.11 «Специальная оснастка и специальная одежда в эксплуатации»;

- 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости);

- 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости);

- 41.К «Корректировка товаров прошлого периода».

В отчете поддерживаются два варианта расчета показателей:

- по количеству — в единицах товара (например, в штуках);

- по сумме — в денежном выражении.

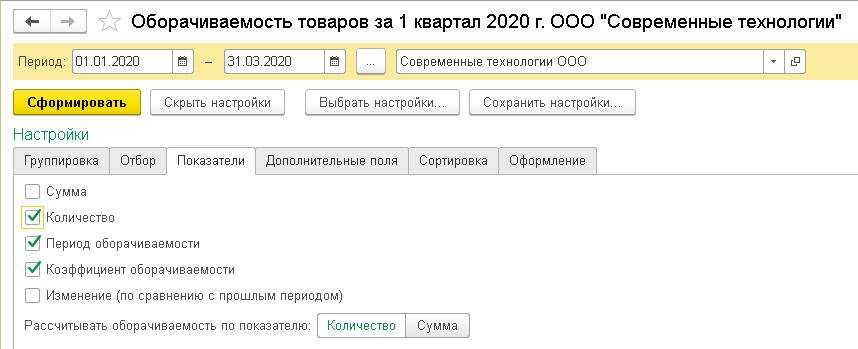

Вариант расчета показателей устанавливается в настройках отчета (кнопка Показать настройки). На закладке Показатели тумблер Рассчитывать оборачиваемость по показателю может быть установлен в одно из положений: Количество или Сумма (рис. 2).

Рис. 2. Настройка показателей

По умолчанию тумблер установлен в положение Количество. В этом случае показатели Средний остаток за период и Фактический расход за период в отчете выводятся в количественном выражении.

Коэффициент оборачиваемости показывает, сколько в среднем оборотов совершают товарные запасы за один период, и рассчитывается по формуле:

Фактический расход за период / Средний остаток за период.

Показатель оборачиваемости является одним из основных инструментов эффективного управления складскими запасами:

- низкие значения могут говорить о нерентабельности данного товара, поскольку товар медленно превращается в деньги, а на складах накапливаются излишки;

- высокие значения могут сигнализировать как о хороших продажах, так и об отсутствии избыточных запасов;

- чрезвычайно высокий коэффициент может также указывать и на недостаток товаров на складах, заставляющий балансировать на грани дефицита.

По умолчанию в отчете товары с наименьшей оборачиваемостью отображаются в начале списка.

Период оборачиваемости показывает, сколько дней в среднем товар хранится на складе, и рассчитывается по формуле:

Средний остаток за период / Фактический расход за период * Число дней в периоде.

Низкое значение Периода оборачиваемости может означать высокую эффективность управления запасами. Высокое значение показателя говорит о возможном избыточном сроке хранения товаров.

В зависимости от установленного варианта расчета показателей (по количеству или по сумме) показатели оборачиваемости (Коэффициент оборачиваемости и Период оборачиваемости) также могут быть рассчитаны в двух вариантах. Если в периоде, за который формируется отчет, цены сильно колеблются, то предпочтительнее считать по количеству.

Преимущества программного обеспечения 1С

Используя программное обеспечение, предлагаемое компанией 1С, каждое предприятие может воспользоваться следующими преимуществами внедрения какого-либо прикладного продукта:

- широкий выбор как универсальных, так и отраслевых продуктов для ведения деятельности в конкретной области, например, логистической, фармацевтической, производственной, строительной, торговой, финансовой и др.;

- каждый продукт учитывает российские реалии ведения бизнеса, нормы и требования действующего законодательства;

- внедрение программного обеспечения 1С позволяет сэкономить ресурсы (времени, труда, финансов) и направить их на развитие деятельности компании;

- с помощью программ 1С организуется взаимодействие как внутри компании между сотрудниками и разными уровнями управления организацией, так и между хозяйствующими субъектами и органами власти;

- доработка любого продукта в соответствии с требованиями пользователей и особенностями деятельности хозяйствующего субъекта;

- обучение работе с инфопродуктами как очно, так и дистанционно без отрыва от трудовой деятельности и получение соответствующего сертификата пользователей продуктов 1С;

- своевременное обновление версии продукта и техническая поддержка осуществляются квалифицированными специалистами;

- организуется индивидуальный подход к каждому клиенту и глубокое погружение в его деятельность для выбора оптимального и выгодного программного обеспечения 1С.

Указанные преимущества программных продуктов, предлагаемых компанией 1С, позволяют пользователям автоматизировать учетный процесс, координировать деятельность сотрудников, структурировать бизнес-процессы и, соответственно, повысить эффективность деятельности предприятия. Кроме того, внедрение комплексной автоматизации на платформе 1С позволяет создать единую информационную базу без использования иных дополнительных IT-продуктов. Данное поведение способствует снижению финансовых затрат на обслуживание программного обеспечения, его доработку и усовершенствование.

Задача:

Торговое предприятие меняет юридическое лицо, от имени которого выполняет основную деятельность. Юридическое лицо «Компания» прекращает свою деятельность, вместо него будет использоваться юридическое лицо «Новое».

На юридическом лице «Компания» числятся следующие остатки товаров:

Данный товар не является собственностью организации, он взят на комиссию у контрагента «Любимый».

Необходимо на юридическое лицо «Компания» передать товар на комиссию от контрагента «Любимый». После этого переместить остатки товара на вновь созданное юридическое лицо.

Решение:

1) Настройки параметров учета:

Администрирование → Организации и финансы → Передачи товаров между организациями (вкл.).

2) В создаем 2 организации, «Компания» и «Новая». Далее заводим партнера и контрагента «Любимый».

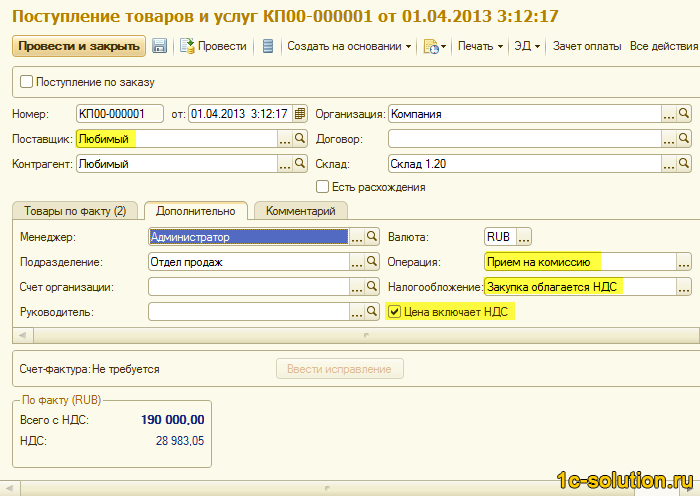

3) В настройке программы отмечаем «использовать комиссию при закупках». Создаем поступление товаров и услуг (можно ввод начальных остатков), в нем вписываем номенклатуру. Также нужно создать подразделение:

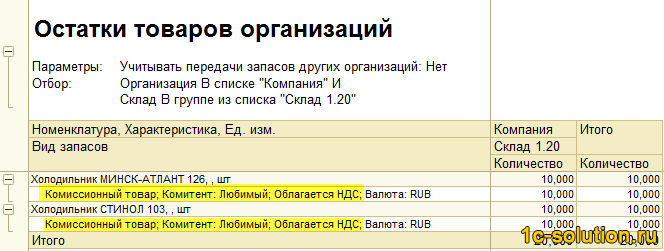

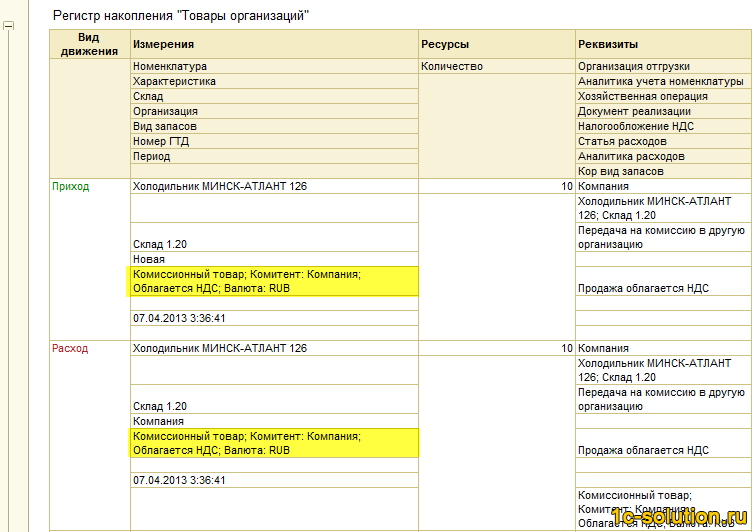

4) Отчетом остатки товаров организаций посмотрим (вкл. параметр «по видам запасов»), есть ли комиссионные остатки наших товаров на складе компании «Компания»:

5) Далее оформляем передачу товаров в другую организацию документом «Передача товаров» с видом операции «Передача на комиссию в другую организацию».

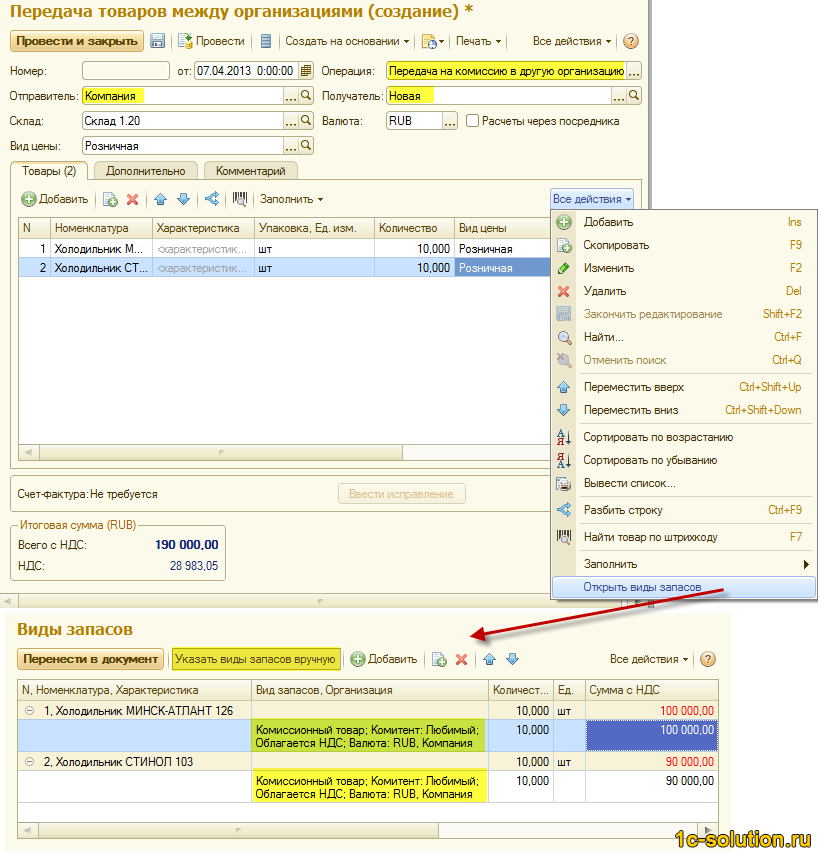

Пробуем провести документ, он выдает ошибку “Номенклатура: МИНСК-АТЛАНТ Передача превышает остаток товара организации 1 на складе основной склад на 10 шт по налогообложению Продажа облагается НДС”.

Снимаем контроль остатков (Администрирование → Организации и финансы → Контролировать остатки товаров организаций), проводим документ и смотрим движения по регистру «Товары организаций»:

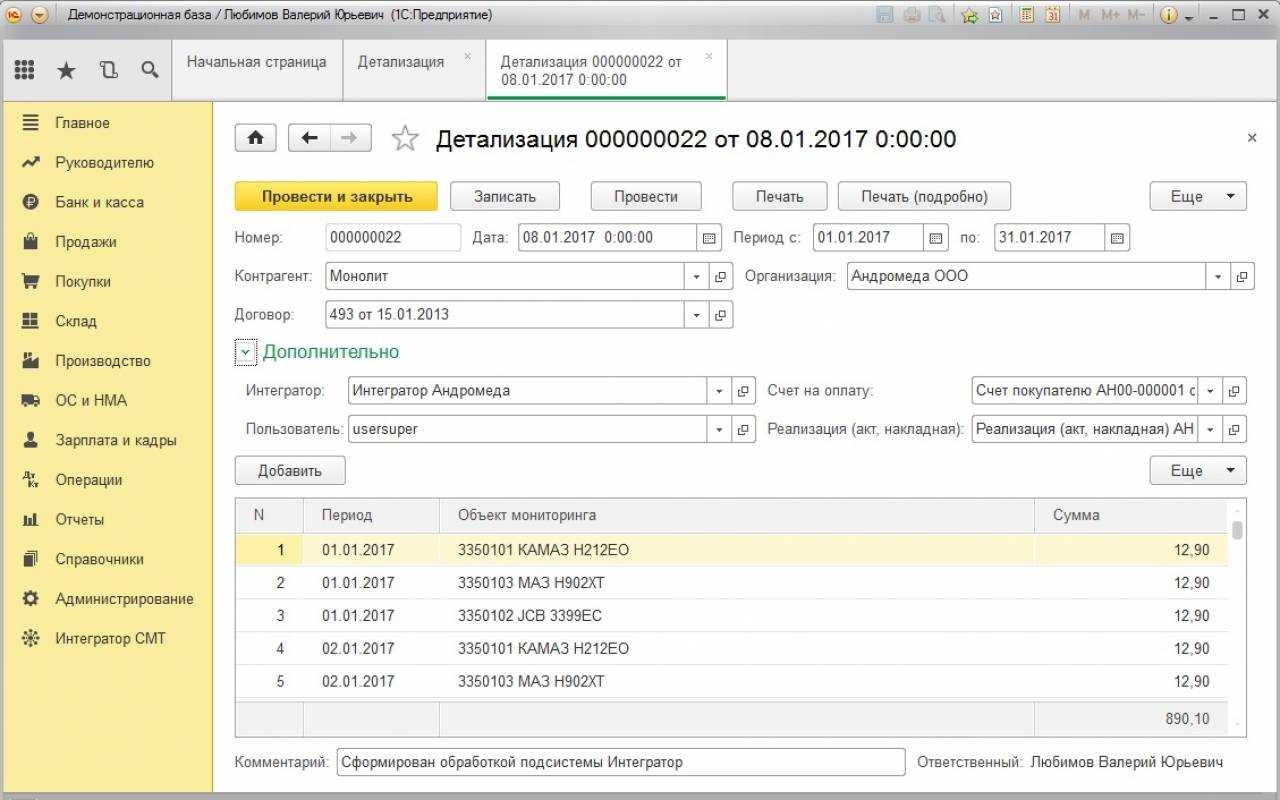

ВАЖНО: В Управлении Торговлей редакции 11.1 появилось возможность вручную отредактировать табличную часть документа «Виды запасов». Для этого в табличной части документа надо нажать на кнопку «Открыть виды запасов». Данная табличная часть заполняется после проведения документа

Если документ еще не проводился, то она не заполнена.

Анализируя «Вид запасов» движений видим, что программа ошибочно его формирует – вместо комитента «Любимый» она берет комитента «Компания», из-за чего и возникает приведенная выше ошибка проведения.

Поможем системе выбрать нужного комитента. Включаем контроль остатков организаций. Создаем новый документ перемещения, в табличной части документа «Товары» c помощью меню «Все действия → Открыть виды запасов» открываем обработку «Виды запасов».

Видим, что в ТЧ документа «Виды запасов» для номенклатуры не задан вид запасов (колонка «Вид запасов, Организация»), включаем режим «Указать виды запасов вручную», и задаем вид запасов с помощью кнопки «Создать»:

Тоже самое нам говорит отчет «Товары на комиссии»:

Цепочки связей запасов

Давайте посмотрим, каким образом все эти запасы связаны между собой.

Существуют следующие цепочки связей запасов. Давайте по ним пробежимся.

Когда мы формируем план продаж, мы, прежде всего, основываемся на заказах клиентов. Либо, если у нас заказов клиентов нет, на некую динамику продаж.

Соответственно, при подготовке плана производства нам нужно отталкиваться от плана продаж, который у нас формирует потребности в готовой продукции в соответствии с заказами клиентов или от общего потока продаж. Если на складе готовой продукции нет, должен быть сформирован заказ на производство. Заказ на производство формируется на то количество готовой продукции, которого не хватает на складе – т.е. без текущих складских остатков. При этом сформированный план производства – то количество, которое нам нужно произвести – должно быть обеспечено сырьем, материалами и всеми необходимыми ресурсами, в том числе, работами производственного характера. Типичный пример – это электроэнергия. По всеобщему консенсусу у нас электроэнергия имеет вид номенклатуры «Работа». Существуют энергоемкие производства, у которых в структуре себестоимости электроэнергия занимает достаточно серьезный объем. Условия взаиморасчетов за электроэнергию от энергоснабжающих организаций часто состоят в том, что мы должны заранее подготовить план потребления электроэнергии

При этом важно потребить электроэнергии ровно столько, сколько записано в плане – перебор, как и недобор, приводит к возникновению штрафных санкций. Соответственно, мы достаточно четко должны сформировать план производства и посчитать необходимое количество электроэнергии, которое нам нужно потребить

Таким образом, в плане производства речь идет не только о материальных ресурсах, которые имеют физическое воплощение, но и относится, в том числе, к работам производственного характера.

Сформировали план производства, понимаем, сколько нам нужно выпустить – значит, можем определить материальные потребности и сформировать на недостающее количество сырья и материалов план закупок и заказы поставщикам

Опять-таки, обращаю ваше внимание, что планировать закупки нужно только на то количество, которого не хватает. Мы должны принимать в расчет то сырье, те материалы и покупные полуфабрикаты, которых не хватает.

Когда мы подготовили такой план закупок, у нас формируется график отгрузок от поставщиков, т.е

здесь возникает связь с денежными средствами. На основании этого графика мы должны определить конкретные дни, когда нам нужно оплатить сырье и материалы, которые призваны обеспечить производство. Во-вторых, мы должны понимать те даты, когда мы физически это сырье получим. Соответственно, все это должно уйти в платежный календарь – он показывает нам, в какие дни нужно произвести оплату.

В этот момент нужно сделать контроль оптимальных запасов и проанализировать все наши четыре больших блока планирования на оптимальность. Это значит, что:

-

план продаж у нас должен быть сверстан с учетом рисков и ограничений;

-

план производства у нас должен сформировать материальные потребности именно под запущенное в производство количество готовой продукции;

-

план закупок должен быть в достаточной мере обеспечен денежными средствами, чтобы эти закупки могли быть осуществлены.

Так образуется замкнутая цепочка, которая должна быть сбалансирована на основании этих четырех планов, вдобавок к этой системе должна быть подвязана правильно сделанная система бюджетов:

-

План продаж – это бюджет продаж.

-

План производства – это операционные и функциональные бюджеты производства, учитывающие распределяемые расходы по статьям расходов.

-

План закупок должен сформировать адекватный бюджет закупок.

-

Платежный календарь – это отражение бюджета движения денежных средств.

Все это должно быть сформировано оптимальным образом – так, чтобы структура статей расходов была сопоставима между различными бюджетами и между различными планами.

Давайте посмотрим, каким образом при сопоставлении этих планов учитываются различные риски и ограничения. И посмотрим, какими механизмами в ERP можно эти риски и ограничения учесть.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Планирование закупок

Рассмотрим, что сюда входит в источники планирования для планов закупок:

Материальные потребности в плане производства (либо внутреннего потребления – иногда это тоже оказывается важным). При этом материальные потребности должны быть сформированы в ресурсных спецификациях с указанием аналогов материалов.

По возможности при планировании закупок мы должны избегать товарно-материальных ценностей с длительными сроками комплектации. Всегда есть опасность, если для какого-то материала у нас только один поставщик – если у этого поставщика что-то случится, и он не сможет своевременно поставить сырье, возникает риск. Поэтому при составлении плана закупок эти риски нужно учесть либо искать способы обойтись без таких критических материальных ресурсов.

Если у нас есть материальные ресурсы с длительными сроками производства, план закупок тоже должен быть это учитывать, и при трансляции в план производства сроки выпуска должны быть связаны со сроками поставки материалов

Соответственно, график оплат и отгрузок мы с нашими клиентами должны выстроить с учетом вот этих возможных длительных сроков комплектации.

Кроме этого важно учесть обеспеченность денежными средствами – связь с платежным календарем.

Также важно учесть обеспеченность и максимальную загрузку материальных складов – точно так же, как при планировании готовой продукции.

При настройке заполнения плана закупок используется тот же самый конструктор работы с формулами, где мы можем указать, на основании каких операндов мы выстраиваем критерии для заполнения плана.

Бухгалтерские нормативные документы

Согласно пункту 16 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, «при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения МПЗ (способ ФИФО)».

ПБУ устанавливается, что «применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики».

Согласно пункту 17 ПБУ 5/01 «материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов».

Оценка материально-производственных запасов по средней себестоимости — устанавливается пунктом 18 ПБУ 5/01 — «производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».

Согласно пункту 19 ПБУ 5/01 «оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений».

Пункт 21 ПБУ 5/01 устанавливает специальное правило, согласно которому «по каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки».

Порядок оценки выбывающих материально-производственных запасов, соответственно, определяет и оценку их остатка, на что указывает пункт 22 ПБУ 5/01, согласно которому «оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений».

Специальным предписанием пункта 27 ПБУ 5/01 определяется, что «информация о способах оценки материально-производственных запасов по их группам (видам)», и «о последствиях изменений способов оценки материально-производственных запасов» подлежит раскрытию в бухгалтерской отчетности с учетом требования существенности.

И… как правильно отключать контроль остатков в 1С Комплексной 2 и ERP 2?

Последняя настройка, о которой хочу рассказать, очень важна в боевом учете. Часто бывает, что вам нужно исправить ошибки в рабочей базе и из-за контроля остатков можно потратить часы на последовательное распроведение цепочек документов. А отключать контроль остатков нельзя — сотрудники работают.

Для этого существует волшебная кнопка, которая позволяет отключить контроль остатков только текущему пользователю. В меню «НСИ и администрирование — Финансовый результат и контроллинг — Учет товаров»:

1С Комплексная автоматизация 2 и ERP 2: отключение контроля остатков товаров

Эта кнопка отключает контроль для вас, а остальные сотрудники работают спокойно, — у них остатки по прежнему контролируются в документах.

Она не позволит вам отгрузить в минус, если у вас флажок контроля в самом складе стоит. Но будет гораздо проще работать со связанными документами. Например, товар уже отгружен, и программа не дает нам распровести документ поступления с таким сообщением:

1С Комплексная автоматизация 2 и ERP 2: отказ в распроведении документа из-за контроля остатков товаров

А при отключенном контроле остатков программа сделает предупреждающее сообщение, но даст выполнить нужной действие. Это большое облегчение. Кто уже сталкивался — поймет.

Как заполняется

Все имеющиеся на складе материалы и продукты должны быть зафиксированы в документе особым образом. Здесь требуется указать всю информацию по:

- размерам;

- сортам;

- артикулам;

- наименованиям и т. д.

Ответственным лицом, осуществляющим учет материалов, назначается кладовщик или заведующий складом. Именно он заполняет приведенные в справке таблицы. Чтобы понять, что именно в ней должно быть указано, рекомендуем рассмотреть пример заполнения справки складского учета.

Так, например, в пункте «Норма запаса» должно быть записано количество товара, которое необходимо для того, чтобы производство осуществлялось бесперебойно. Не менее важным является столбец под названием «Срок годности». Он не является обязательным для всех типов материалов, а лишь для тех, для которых учет срока важен. Но и пустой графу не следует оставлять, в таком случае необходимо поставить напротив названия товара прочерк.

Помимо указанных разделов, первая таблица включает:

- Структурное подразделение.

- Вид деятельности.

- Номер склада и т. д.

Под данной информацией размещается еще одно поле, в котором вписывается название учтенного товара (например, дверь металлическая). Но, как показывает образец складской справки о наличии товара, основная таблица ее посвящена приходным и расходным операциям на складе. В ней заполняются следующие пункты:

- Дата операции (расход, приход).

- Номер по порядку.

- Номер документа.

- Получатель или отправитель товара.

- Единицы измерения.

- Количество отпущенного и полученного товара.

- Остатки.

- Дата и подпись (ставится кладовщиком).

Отчеты — Ведомость по остаткам ТМЦ

Если у меня возникают вопросы по количеству товара на складе (есть лишний товар или, наоборот, не хватает), если нужно узнать когда и откуда пришел товар — меня всегда выручает этот отчет.

Зададим период отчета: с 0101.10 по текущий день.

Можно сформировать отчет по конкретной фирме, если в программе ведем учет по нескольким фирмам, по юридическому лицу, если ведем учет не только по нескольким фирмам, но и по нескльким юр.лицам, или по управленческой политике.

Т.к. в мой программе ведетсяучет только по одной фирме, то могу в этом поле ничего не выбирать — это ничего не изменит.

В поле «склад» выбераем склад, по которому ходим получить отчет — здесь мы вибираем «Основной склад». Если поле оставить незаполненным — отчет получим по всем складам, что есть в программе.

В поле «Детализация отчета» поставим галочку «Документы двиения» — так мы увидим документы, по которым товар поступал на склад(ы) или уходил.

Нажимаем кнопку «ОК» или «Сформировать».

По отчету видим, что за выбранный нами период сок перемещался на на склад «Магазин», а шоколад списывался. Видим остатки наначало периода и на конец периода.

Теперь в поле «ТМЦ/группа» выберем конкретный товар, по которому хотим увидеть движение и задаим период с 01.01.09 по 07.04.10.

Пеперь мы видим движение только по выбранной номенклатуре. Види мначальнй остаток на складе,сколько поступило на склад и сколько ушло со склада, а так же конечный остаток.

Если мы вместо конкретного товара выберем группу товаров — увидим движение товаров только этой группы.

Бывает так, то по какому-то товару уходят в минус при том, что в программе стоит запрет продавать в минус. Часто пользователи, которые еще мало работают с программой, не понимают как такое могло случится и что нужно искать.

Такое может произойти, если что-то менялось задним числом. Например в документах поступления, или создавался документ /возврата/ и проводился задним числом.

В этом случае я по товару формирую «Ведомость по остаткам ТМЦ» с той даты, на которую мы точно знаем какое количество товара было на остатках — например, проводилась ревизия, или данный товар впервые пришел и раньше его никогда не было. Обычно этого хватает, т.к. в отчете всегда видно с какого моменты пошел минус.

Любое движение товарно-материальных ценностей сопровождается заполнением соответствующего документа. Продукция, которая остается на складе после ввоза или вывоза, также учитывается документально. Изучить, каким образом оформляются остаточные товары, поможет бланк и образец справки о товарных остатках.