Каким бывает сальдо

Сальдо по единому налоговому счёту может быть:

- положительным, то есть налогоплательщик переплатил в бюджет;

- отрицательным – это значит, что имеется задолженность;

- нулевым – компания ничего не должна бюджету, но также не имеет и переплаты.

В примере выше после списания сумм налога и взносов на ЕНС остались деньги. Это положительное сальдо единого налогового счёта. И если возникнет какое-то обязательство перед бюджетом, ФНС спишет его сумму с этого остатка.

Продолжим пример с ООО «Лютик». Предположим, ФНС выяснила, что в прошлом году компания допустила нарушение – не представила своевременно нужный документ в налоговую. За это ей был выписан штраф в сумме 200 рублей, и 1 февраля его сумма была списана с ЕНС. Вот как это отразилось на сальдо:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 200 рублей;

- после этого сальдо ЕНС стало равно 4,8 тыс. рублей.

Сальдо всё ещё положительно, но его сумма уменьшилась.

Теперь рассмотрим отрицательное сальдо по ЕНС и поясним, что это значит. Предположим, что ФНС выставила ООО «Лютик» штраф в сумме 10 000 рублей со сроком уплаты 1 февраля. Тогда на ЕНС будут такие изменения:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 10 тыс. рублей, но из имеющегося на счёте остатка была погашена только половина;

- сальдо ЕНС теперь равно −5 тыс. рублей, то есть оно стало отрицательным.

И вновь вернёмся к ООО «Лютик», с которого списали штраф. Сумма текущих платежей компании за февраль составила 50 000 рублей. Вот какие движения были на ЕНС дальше:

- на 1 февраля сальдо составляло −5 тыс. рублей;

- 20 февраля бухгалтер перечислил на ЕНС 50 тыс. рублей для уплаты текущих платежей;

- сальдо ЕНС стало равным 45 тыс. рублей. Этого не хватит, чтобы погасить текущие платежи. Если не пополнить сальдо ещё на 5 тыс., то 28 февраля оно вновь станет отрицательным;

- 25 февраля бухгалтер перечислил на ЕНС ещё 5 тыс. рублей. Теперь на сальдо 50 тыс., то есть сумма, достаточная для уплаты всех текущих платежей;

- 28 февраля были списаны налоги и взносы на общую сумму 50 тыс. рублей, и сальдо ЕНС компании «Лютик» стало нулевым.

- Как зачислить деньги на единый налоговый счёт

- Единый налоговый платёж для организаций и ИП

Проблема 3. Минус на ЕНС: пени и штрафы

Главная опасность появления минуса на Едином налоговом счёте — вы не получите справку об отсутствии задолженности

И здесь неважно, справедливая она или нет — справки не будет и всё. А нужна она для участия в большинстве тендеров, получения лизинга, возможности получить госзаказ и так далее

Если коротко: для новых денег.Обычно, если такая ситуация возникает, выйти из неё пытаются через договорённости, которые нередко сопровождаются болью и страданием. Дело доходит до того, что некоторые пишут письма из категории «клянусь, что всё оплатил, вот платёжки, вот расписки, не знаю, почему минус». Но, конечно, не все организаторы такое принимают.Многие компании, особенно в начале, могли просто упустить минус на балансе. Но, как мы уже знаем, минуса могли быть реальные, потому что налог не заплатили, а могли быть нарисованными. И чтобы не рисковать, некоторые просто закрывали глаза, если сумма была небольшая. Списали и списали, может сейчас отстанут.А если не отстанут?

Поэтому, если вы что-то нарушили, или знаете, что штраф точно будет, лучше не ждите никаких подтверждений. Если согласны со штрафом, просто внесите эту сумму на счёт и забудьте о проблеме.

Как узнать (проверить) баланс ЕНС

В каком порядке списывают налоги с ЕНС

Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены. Какую сумму списать с ЕНС и в счет уплаты каких налогов ее зачесть, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности).

Распределение и зачет ЕНП в программе «1С:Бухгалтерия 8» ред. 3.0

Списание денежных средств с единого налогового счета производится не произвольно, а по определенным правилам. Начиная с 29 мая 2023 года списание денег с ЕНС производится в следующей последовательности (п. 8 ст. 45 НК РФ):

-

недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

-

НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

-

недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

-

иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

-

пени; проценты; штрафы.

Внимание! В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций изменен начиная с версии 3.0.138.

С 29 июня 2023 года налоговые агенты могут производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС (Федеральный закон от 29.05.2023 № 196-ФЗ).

Если у налогового агента есть средства на ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики должны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Порядок администрирования ЕНС и уплаты НДФЛ с июня 2023 года

Списание НДФЛ с ЕНС в таких случаях производится не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывают налог в автоматическом режиме, для списания достаточно уведомления о рассчитанных суммах НДФЛ. Направленное в инспекцию уведомление о рассчитанных суммах НДФЛ нельзя отозвать и отменить автоматическое списание налога с ЕНС.

Внимание! С 1 октября 2023 года возможность списания с ЕНС до наступления срока уплаты распространяется на страховые взносы. При одновременном поступлении уведомлений об исчисленном НДФЛ и об исчисленных страховых взносах, в первую очередь в бюджет спишется НДФЛ

В решениях 1С изменения к моменту вступления в силу новых норм с выходом очередных версий.

«1С:Бухгалтерия 8» (ред. 3.0):

- как денежные средства списываются с ЕНС

- как расшифровать операции по распределению и зачету ЕНП

- как отразить пополнение ЕНС в связи с налогом к уменьшению, указанным в декларации по налогу на прибыль

- как отразить возврат денежных средств с единого налогового счета

Новые правила зачета переплаты

Инспекция вправе зачесть в полном размере только те средства, которые образуют положительное сальдо. При этом компания обязана подать соответствующую заявку, указав назначение зачета. Так, согласно п. 1 ст. 78 НК РФ, засчитать сумму можно в счет:

- оплаты сборов и налогов за иное лицо;

- взносов на пенсионную, медицинскую обязательную страховку, ВНиМ, долгов, штрафов;

- будущих налоговых и страховых платежей;

- исполнения штрафных обязательств перед ФНС.

В остальном нормы отправки запроса унифицированы п. 4 ст. 78 НК РФ. Например, документ предоставляют в ведомство, где зарегистрировано юрлицо. А сам запрос формируют на утвержденном бланке в электронном виде, подписав его УКЭП, либо через индивидуальный профиль на сайте инспекции.

Крайняя дата подачи запроса не утверждена. Однако налоговая допускает исключение. Например, для исполнения штрафных обязательств либо уплаты долгов, зачет формируют до того дня, когда в силу вступают судебные акты. Если не успеть, то разбирательств не избежать. Когда запрос поступит в ведомство, его сотрудники приступят к проверке ЕНС. Если сальдо на нем будет:

- положительным: запрошенную сумму зачтут по назначению;

- недостаточным: инспекция засчитает часть денег;

- отрицательным: в операции откажут.

При этом ФНС учтет средства в течение суток с момента получения заявки.

Если ведомство засчитало деньги для погашения определенного платежа, организация может заменить объект зачета либо просто отказаться от него. Для этого нужно подать заявление в соответствии с п. 6 ст. 78 НК РФ. Но зачет для другого лица изменить нельзя.

Возврат переплаты

Возврат осуществляется на основании (п. 1 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ):

- заявления о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента;

- заявления о возврате излишне уплаченной или взысканной суммы госпошлины;

- заявления о зачете излишне уплаченной или взысканной суммы госпошлины.

решения инспекции.

Формы и форматы заявлений утверждены Приказом ФНС РФ от 30.11.2022 № ЕД-7-8/1133@.

Налогоплательщик может представить заявление для возврата положительного сальдо (п. 1 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ):

- в электронной форме, подписанному УКЭП по ТКС,

- через ЛК налогоплательщика,

- в составе декларации 3-НДФЛ (для ИП).

Возврат можно сделать только в пределах положительного сальдо на ЕНС. Он происходит по такому алгоритму:

- Налогоплательщик подает заявление.

- Налоговый орган направляет поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, в территориальный орган Федерального казначейства не позднее следующего дня за днем, когда налоговики приняли решение о возврате.

- Казначейство возвращает налог не позднее дня, следующего за днем получения заявления от налогоплательщика (пп. 1, 3, 5 ст. 79 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Срок возврата переплаты может быть увеличен, если в ИФНС нет сведений о банковском счете налогоплательщика, указанном в заявлении. Налоговая должна будет получить от банка подтверждение информации.

Если денежные средства не возвращаются в установленный срок, то в общем случае, по истечении 10 рабочих дней с даты получения налоговой заявления о возврате положительного сальдо ЕНС, начисляются проценты по ключевой ставке ЦБ РФ.

Можно ли забрать деньги из резерва

Как перенести зарезервированную сумму на ЕНС? Для этого надо заполнить заявление на отмену зачёта по форме КНД 1165171 (приложение № 5 к приказу ФНС № ЕД-7-8/1133). Причём можно вернуть как всю сумму, так и частично. Направить заявление необходимо через личный кабинет налогоплательщика или по каналам ТКС. Не позже следующего рабочего дня указанная в заявлении сумма будет возвращена и отобразится на сальдо единого налогового счёта.

Кроме того, зарезервированные для определённых налогов суммы могут быть переведены на сальдо ЕНС самой налоговой инспекцией. Это произойдёт, если на счету окажется недостаточно средств для погашения других, более ранних, обязательств перед бюджетом. Такое разъяснение ФНС дала в письме от 12.04.2023 № КЧ-4-8/4516.

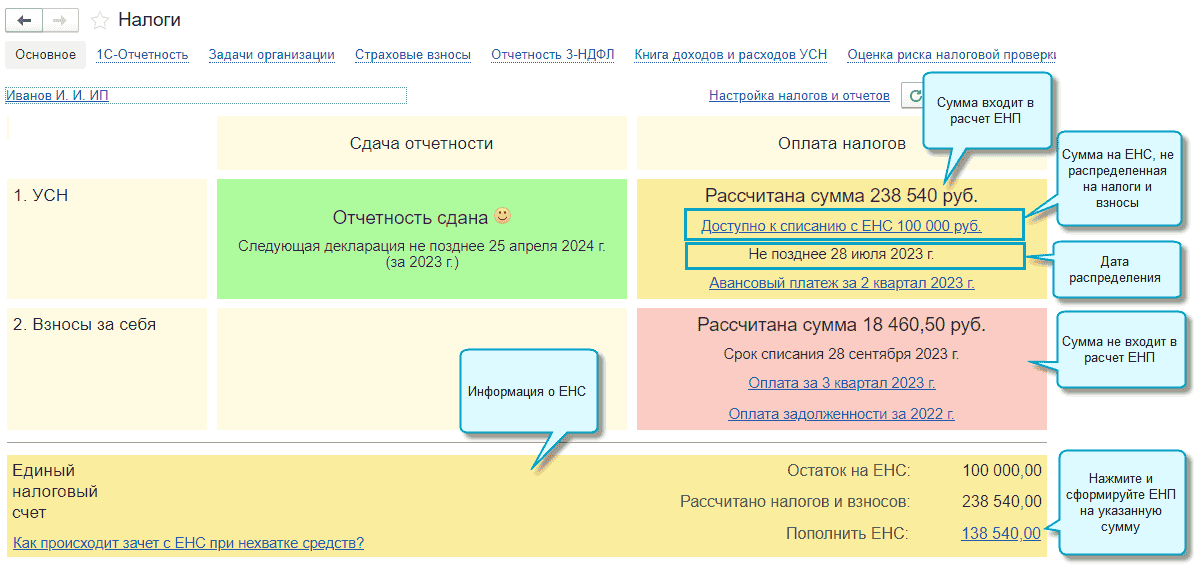

Что такое сальдо ЕНС и как его узнать

Поступающие на ЕНС денежные средства формируют сальдо единого налогового счета. Сальдо ЕНС – это разница между общей суммой перечисленных средств и совокупной налоговой обязанностью плательщика (суммой всех налогов, которые нужно заплатить в бюджет к определенному числу). Единый срок уплаты большинства налогов с 2023 года – 28-е число соответствующего месяца.

Сальдо ЕНС бывает:

-

нулевым (ЕНП равен совокупной обязанности по уплате налогов);

-

положительным (ЕНП больше совокупной обязанности по уплате налогов);

-

отрицательным (ЕНП меньше совокупной обязанности по уплате налогов).

Организации и ИП могут узнать сальдо своего ЕНС, запросив в налоговой инспекции следующие документы:

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (предоставляется в течение 5 рабочих дней со дня поступления запроса);

- справку о принадлежности сумм, уплаченных в качестве ЕНП;

- справку об исполнении обязанности по уплате налогов.

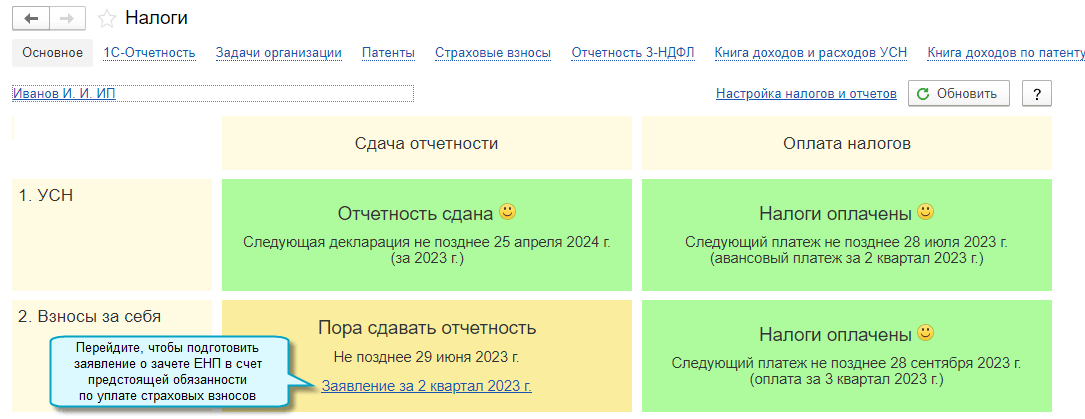

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.140.40 можно посмотреть в одном отчете все операции на ЕНС по данным учета. Для этого добавлена справка-расчет к регламентной операции Зачет аванса по единому налоговому счету.

Что изменилось в ЕНП в 2024 году

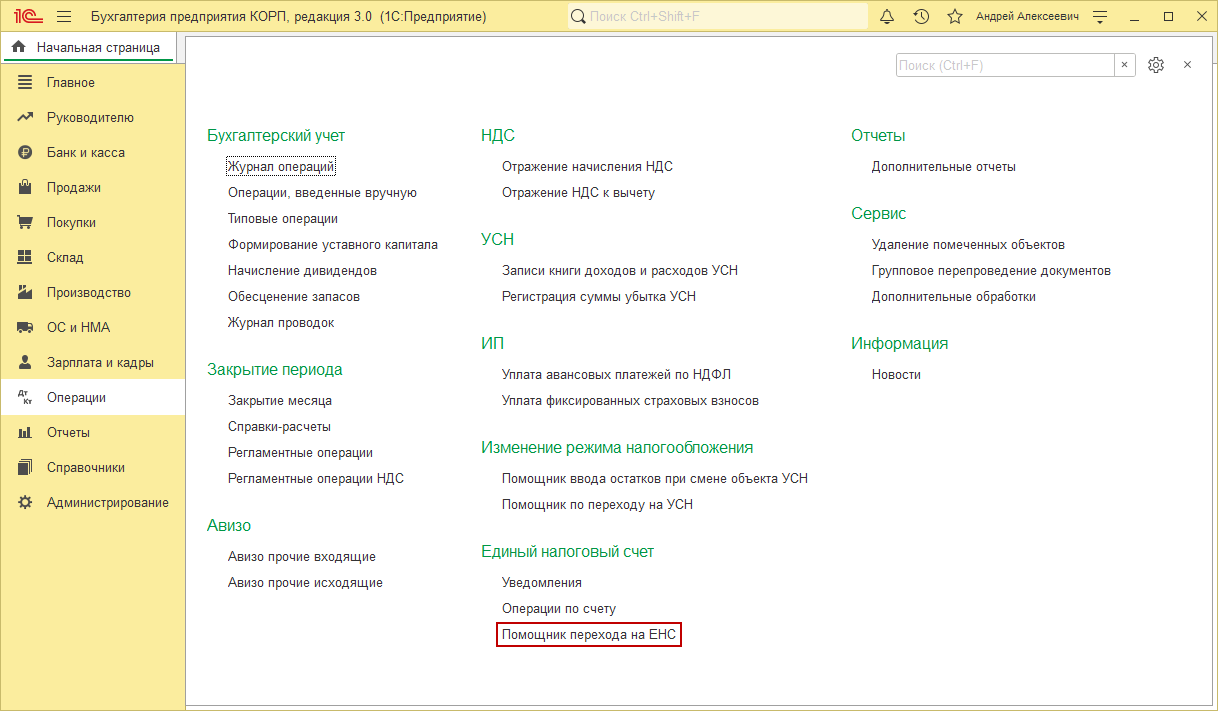

Хотя переход на ЕНП стал обязательным для всех ООО и ИП с начала 2023 года, в течение года всё ещё действовал переходный период. Например, в течение года допускалось оформлять со статусом «02» платёжки, которые направляют в банк для раздельной уплаты налогов.

Но в два этапа — с 1 октября 2023 и с 1 января 2024 года часть правил поменялась. Рассмотрим основные перемены в ЕНП, которые утвердил Федеральный закон от 31 июля 2023 г. № 389-ФЗ.

Уведомление по НДФЛ подаётся дважды в месяц

С начала 2024 года в месяц входит два расчётных периода по НДФЛ:

-

с 1 по 22 число;

-

с 23 по последнее число.

Это корректирует сроки подачи уведомления по исчисленным платежам и сроки уплаты налогов:

В первом периоде подать уведомление нужно до 25 числа месяца, а уплатить налог — до 28-го.

Во втором периоде подать уведомление нужно до 3 числа следующего месяца, а уплатить налог — до 5-го.

Если зарплата сотрудникам перечисляется не два, а один раз в месяц, то можно работать по прежним правилам. То есть, подавать уведомление до 25 числа месяца, в котором проводится платёж, и перечислять деньги на ЕНС до 28 числа.

Обновлены контрольные соотношения

Налоговая служба представила новые контрольные соотношения, ознакомиться с ними можно в письме ФНС России от 31.01.2024 N ЕА-4-15/971@. Инспекция применяет их, чтобы проверять уведомления по ЕНП — нужно, чтобы показатели в документах совпадали с контрольными.

Если данные в уведомлении по ЕНП не будут соответствовать соотношениям, его могут признать несданными полностью или частично. Это ещё одно нововведение.

Разрешено корректировать совокупную обязанность

Совокупная налоговая обязанность — это все налоги, взносы, сборы, штрафы, и другие платежи, которые бизнес гасит с помощью ЕНП.

По новым правилам, если налоговая заметит, что сданная декларация не соответствует контрольным соотношениям, то её учтут, когда будут определять размер совокупной обязанности по итогам камеральной проверки.

Может быть полезно: статья «Как пройти камеральную проверку без штрафов

Другое нововведение — возможность обратной корректировки размера совокупной обязанности. На это даётся 30 дней после того, как завершается срок представления налоговых декларация и расчётов, кроме налогов, по которым сдаётся годовая отчётность.

Можно зачесть положительное сальдо в пользу третьих лиц

До конца 2023 года пополнять счета третьих лиц деньгами, которые сформировали положительное сальдо ЕНС, не разрешалось.

С начала 2024 года запрет снят — теперь средства снова можно направлять в счёт исполнения обязанности другого лица по уплате налогов, сборов и страховых взносов, пеней и штрафов.

Изменены требования к подписи ИП для заявлений о зачёте

Индивидуальным предпринимателям разрешили подавать уведомление об исчисленных суммах налога, подписывая его усиленной неквалифицированной электронной подписью. Сделать это можно налогоплательщика-ИП на сайте ФНС.

Может быть полезно: статья «Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Проблема 2. Сверки с налоговой

Думаем, многие согласятся, что и до всех этих пертурбаций сверки не отличались большой понятностью. А сейчас там и вовсе тёмный лес. Те, кто работают с ними часами, постигли искусство дешифровки и могут их как-то прочитать. Но осознать, почему некоторые операции там отражены, и зачем они вообще были, всё ещё сложно.А с приходом нового года всё стало ещё интереснее. Буквально пример из жизни: начальный баланс в сверке 0 ₽, поступило 100 000 ₽, списано 200 000 ₽, конечный баланс 0 ₽. Как так получилось, что всего четыре цифры не смогли подружиться между собой — та ещё загадка. И такие встречаются повсеместно.Чтобы хоть как-то добавить прозрачности, мы в Кнопке пользуемся справкой о распределении сумм — вещь для понимания сложная, но подробная. Однако и тут нас ждал сюрприз: заказывая справки за один и тот же период, но в разные дни, мы получаем разные суммы. Например, заказали справки 15 декабря и 15 января, и октябрьские списания отличаются. Переобувание в полёте выглядит уже как нечто обыденное и само собой разумеющееся.

Как начать сверку с налоговой инспекцией

В 2023 году у вас есть право запрашивать акты сверок по налогам и взносам (). Обязательная сверка в НК не предусмотрена.

Когда и зачем проходить сверку с ИФНС по ЕНС – решайте на свое усмотрение. Так, например, сверку можно запросить, если данные организации или ИП не совпадают с данными инспекции.

Правила сверки должна утвердить ФНС, пока их нет, применяют нормы НК.

Если не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки.

В письме от 29.12.2022 № АБ-4-19/17879 ФНС рекомендовала новую форму заявления на акт сверки.

Как его заполнить смотрите ниже.

Заявление о предоставлении на бумажном носителе акта сверки принадлежности сумм денежных средств

Также обращение об актуализации сальдо ЕНС можно направить через сервис ФНС «Оперативная помощь: разблокировка счета и вопросы по ЕНС» (если раздел про ЕНС в Личном кабинете налогоплательщика не работает).

Введите свои данные и, при необходимости, приложите документы.

Заметим, что специалисты ФНС в марте – апреле 2023 года планируют провести сверки со всеми налогоплательщиками (новость на сайте ФНС от 15.02.2023).

Как вернуть положительное сальдо ЕНС

Для возврата положительного сальдо ЕНС нужно направить в ИФНС заявление по форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

В программе «1С:Бухгалтерия 8» (ред. 3.0) форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о возврате налога из папки Налоговый контроль.

Сведения об организации, в том числе реквизиты банковского счета для возврата денежных средств, заполняются автоматически. Сумму денежных средств, подлежащих возврату, следует указать вручную.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи в ИФНС через сервис 1С-Отчетность.

Внимание! Для возврата налогов, которые не формируют сальдо по ЕНС (НДФЛ по иностранным работникам, налог на профессиональный доход, сборы за пользование объектами животного мира и водных биологических ресурсов) нужно использовать форму и формат заявления, рекомендованные письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

Как зачесть положительное сальдо ЕНС

Положительное сальдо ЕНС можно зачесть в счет исполнения (ст. 78 НК РФ):

-

обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

-

предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

-

решений налогового органа, которыми установлена неуплата налога в связи с изменением налоговым органом юридической квалификации сделки или статуса и характера деятельности налогоплательщика, а также решений, вынесенных ФНС России при проверке сделок между взаимозависимыми лицами (пп. 9 и 10 п. 5 ст. 11.3 НК РФ);

-

решений налогового органа о привлечении к ответственности (об отказе в привлечении к ответственности) за налоговое правонарушение, по которым судом были приняты обеспечительные меры и действие решений приостановлено либо если решения приостановлены вышестоящим налоговым органом (пп. 3 п. 7 ст. 11.3 НК РФ);

-

погашения задолженности, не учитываемой в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

Чтобы зачесть положительное сальдо ЕНС, нужно направить в ИФНС соответствующее заявление по форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

ФНС объяснила:

- правила зачисления положительного сальдо ЕНС в региональные бюджеты

- как указывать КБК в заявлениях о зачете положительного сальдо ЕНС в счет будущих платежей

В программе «1С:Бухгалтерия 8» (ред. 3.0) форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о зачете налога из папки Налоговый контроль.

При заполнении заявления на титульном листе необходимо указать вариант зачета положительного сальдо, указав одно из значений:

-

1 – в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

-

2 – в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

-

3 – в счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункта 3 пункта 7 статьи 11.3 НК РФ;

-

4 – в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК РФ.

В разделе Информация следует заполнить таблицу, соответствующую указанному варианту зачета положительного сальдо. В таблице нужно указать сумму зачета и другие необходимые сведения.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи в ИФНС через сервис 1С-Отчетность.

Как отследить состояние ЕНС в ЛК ФНС из программ 1С

В процессе работы с ЕНС бухгалтеру необходима информация о состоянии единого налогового счета по данным ФНС. С этой целью ФНС предоставила пользователям доступ к личному кабинету (ЛК) налогоплательщика.

Фирма «1С» разрабатывает интеграцию ЛК налогоплательщика ФНС для управления единым налоговым счетом напрямую из программ 1С (без перехода на сайт ФНС в ЛК налогоплательщика). Благодаря интеграции с ЛК ФНС пользователи получат возможность:

-

оперативно отслеживать состояние своего ЕНС по аналогии с электронным кошельком;

-

видеть предстоящие платежи глазами налоговой инспекции;

-

контролировать суммы задолженности;

-

получать расшифровку всех операций, которые прошли по ЕНС;

-

сверять данные учета с данными налогового органа.

Доступ к личному кабинету налогоплательщика в части ЕНС предоставляется при подключенном сервисе 1С-Отчетность с открытым направлением ФНС.

Как из программ 1С работать с ЛК ФНС в части ЕНС

Интеграция 1С с ЛК ФНС в части работы с ЕНС поддерживает два режима авторизации пользователя:

-

по сертификату квалифицированной электронной подписи (можно использовать сертификат КЭП руководителя юрлица или ИП, или КЭП сотрудника как физлица, на которого оформлена МЧД для взаимодействия с ФНС из 1С-Отчетности;

-

на основании отправленного в ФНС согласия налогоплательщика на раскрытие налоговой тайны в отношении информации о состоянии ЕНС по данным ФНС, передаваемой через API.

Внимание! О сроках реализации интеграции с личным кабинетом налогоплательщика ФНС в части ЕНС см. в .

Когда налоги считаются неуплаченными

Обязанность по уплате налогов считается исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. При этом налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (п. 13 ст. 45 НК РФ):

-

при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на ЕНС (при одновременном отсутствии на счете достаточной денежной суммы);

-

неправильном указании в платежном поручении номера счета Федерального казначейства;

-

неправильном указании в платежном поручении наименования банка получателя.

Кроме того, налог будет считаться неуплаченным, если у налогоплательщика есть иные неисполненные требования, которые исполняются в первоочередном порядке. Если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

Что из себя представляет ЕНС сейчас

Это всё тот же «единый котёл», куда компания закидывает деньги, и откуда налоговая потом черпает суммы для оплаты разных налогов.

Откуда налоговая знает, сколько нужно списать?— Из деклараций, которые сдаёт организация.— Из уведомлений по ЕНП, где написано, какой налог и на какую сумму компания должна заплатить.— Просто знает, потому что сумма зафиксирована для всех. Пример — страховые взносы.Какие есть ограничения по срокам?До 25 числа каждого месяца компания должна отправить уведомления по ЕНП (мини-отчёт, где мы пишем период, налог и сумму по нему к уплате), а до 28 числа нужно пополнить ЕНС на сумму списания.