Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Изменения в регламентированных отчетах

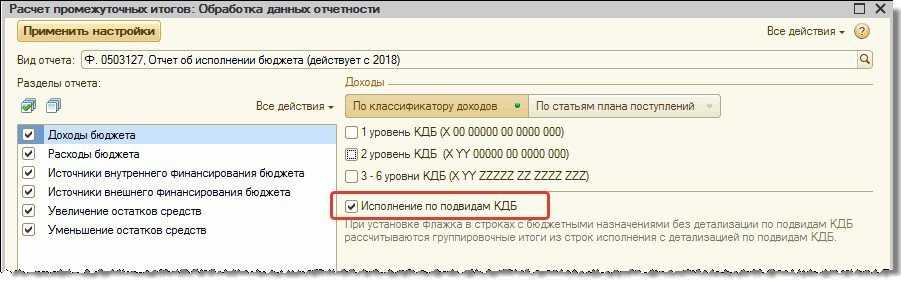

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

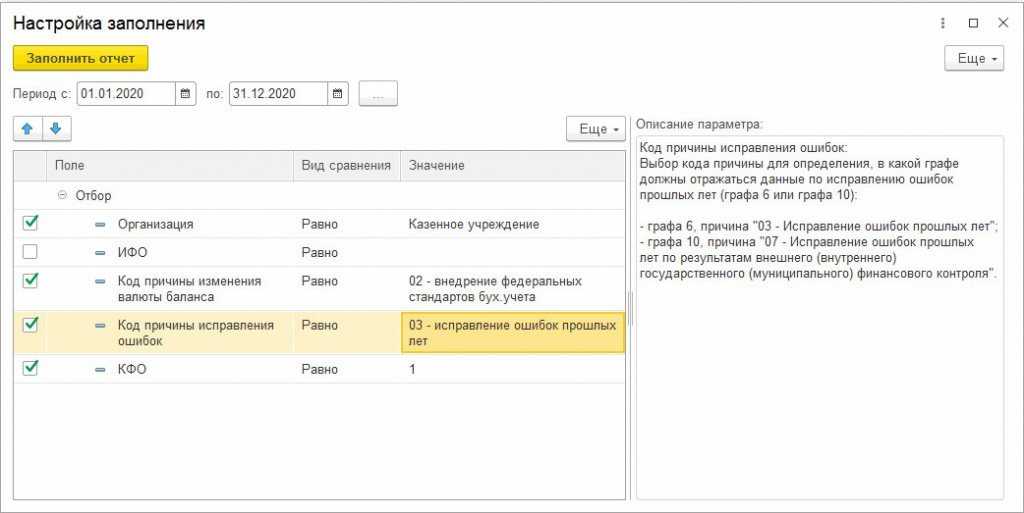

Сведения (ф. 0503173), Сведения (ф. 0503773)

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Сведения (ф. 050173)

В пункте 7.5 Письма указано, что при формировании сведений об изменении валюты баланса (ф. 0503173) (далее – сведения (ф. 0503173)) необходимо учитывать следующее.

В графе 1 разд. 2 названных сведений показатели отражаются в разрезе счетов 0 401 30 000, 0 401 40 000, 0 401 50 000, 0 401 60 000.

Пересчеты показателей отчетности допустимы при корректировке ошибок, связанных с некорректным формированием отчетных показателей.

Если значение показателей в группировочных строках сведений (ф. 0503173) не изменилось, но по аналитическим счетам, включенным в указанные строки, показатели изменились в межотчетный период согласно журналу операций межотчетного периода, в соответствующих графах сведений (ф. 0503173) приводится значение, равное нулю, например в результате следующих операций, отраженных в межотчетном периоде:

1) при уточнении аналитических счетов учета нематериальных активов, отражаемых на счете 1 102 00 000 «Нематериальные активы», вследствие обязательности применения с 01.01.2021 СГС «Нематериальные активы»;

2) при уточнении аналитического кода по классификационному признаку поступлений и выбытий, указываемого в 1 – 17-м разрядах номера счета, вследствие изменений в бюджетной классификации с 01.01.2021 согласно Приказу № 75н;

3) при уточнении аналитического счета учета вложений в объекты недвижимого имущества государственной казны (реклассификация в группу «Вложения в объекты государственной (муниципальной) казны» (счет 1 106 51 000 «Вложение в недвижимое имущество государственной (муниципальной) казны»)).

При этом в случае, когда все показатели сведений (ф. 0503173) с учетом ранее указанных изменений нулевые и (или) не подлежат отражению, такие сведения представляются в виде скан-копии как приложение к текстовой части пояснительной записки (ф. 0503160).

Изменения валюты баланса, связанные с формированием на 01.01.2021 показателя по счету 1 111 60 000 «Права пользования нематериальными активами», отражаются в сведениях (ф. 0503173) с указанием кода причины «02» – изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов.

Бюджетная отчетность на 1 ноября 2023 года: основные нюансы

В составе ежемесячной отчетности за октябрь текущего года главные администраторы средств федерального бюджета и финнорганы субъектов РФ должны представить Справки по консолидируемым расчетам (ф. 0503125) сформированные нарастающим итогом по состоянию на 1 ноября 2023 года. Соответственно, финорганы затребуют данные у региональных и муниципальных ГРБС, а те в свою очередь — у подведомственных казенных учреждений (Письмо Минфина России и Федерального казначейства от 18 октября 2023г. №№ 02-06-07/99079, 07-04-05/02-30330).

Особое внимание в составе этой отчетности — информации о консолидируемых расчетах по неденежным межведомственным передачам и поступлениям между федеральными ПБС и межбюджетным передачам поступлениям между ПБС федерального бюджета и ПБС иных бюджетов, между ПБС, входящими в разные консолидированные бюджеты субъектов РФ. В регионах для консолидации расчетов по безвозмездным передачам между разными уровнями бюджетов в Справку (ф

0503125) необходимо включить данные по счетам:

В регионах для консолидации расчетов по безвозмездным передачам между разными уровнями бюджетов в Справку (ф. 0503125) необходимо включить данные по счетам:

— 1 401 20 251,

— 1 401 20 254,

— 1 401 10 189,

— 1 401 10 191,

— 1 401 10 195.

Важные моменты:

1. Показатели по счетам 1 401 10191, 1 401 10 195, 1 401 10 189 должны быть отражены с учетом положений Порядка N 82н и прошлогодних системных разъяснений Минфина, а именно с указанием в 1 — 17 разрядах номеров счетов детализированных КБК 2 07 10000 00 0000 190 «Безвозмездные неденежные поступления в бюджеты…» с детализацией аналитической группы подвида доходов, с указанием группы подвида дохода «0000».

2. В показатели консолидируемых расчетов включаются в том числе операции по предоставлению и/или изъятию права постоянного / бессрочного пользования земельными участками, право государственной собственности на которые не разграничено.

3. Если в отчетном периоде имели место реорганизации, ликвидации, изменения подведомственности или типа учреждений, результаты которых влияют на изменение остатков валюты баланса на 01.01.2023 на уровне федерального ГАБС или консолидированного бюджета субъекта РФ, то одновременно с представлением Справок (ф. 0503125) федеральные ГАБС и финорганы субъектов РФ в составе месячной бюджетной отчетности на 01.11.2023 должны дополнительно представить Сведения (ф. 0503173, 0503373, 0503773) с соответствующими данными по коду причины 01.

4. Сводные Справки (ф. 0503125) и Сведения (ф. 0503173, 0503373, 0503773) должны быть представлены казначейству в срок, установленный для консолидированной месячной отчетности на 01.12.2023. Для финнорганов субъектов РФ — не позднее 15 декабря.

Регламентированная отчетность. Форма 0503127. Отчет с дополнительной детализацией по КОСГУ

1. Настраиваем субконто в Плане счетов — ЕПСБУ в конфигурации программы СОФ.ОФ (Полученные ПОФ), 304.05 (Кассовое выбытие) – ДетализацияЭКР.

2. Настраиваем субконто счетов 501.15 (Полученные ЛБО), 503.15 (Полученные ассигнования), СМТ.РВ – вид субконто «Детализация операций СГУ» в плане счетов программы, делаем перерасчет итогов.

3. Перепроводим документы, в некоторых перевыбором детализации КОСГУ, чтобы она отобразилась в проводках.

4. Переписываем файл в папку ExtForms папку Rp 11 q 3. grp (папка регламентированной отчетности- в данном случае 3 квартала). ExtForms расположена в папке, где находится база.

Форма 128 графа 12 пример заполнения в 2021 году

Хочу обратить ваше внимание на то, что при вводе нового кода КПС буква, обозначающая тот или иной национальный проект должна ЛАТИНСКАЯ, в противном случае форма заполняется. Строка 27 — показывается объем платных услуг населению

Формирование данного показателя осуществляется в соответствии с п. 0503128) Превышение показателя графы 9 «Денежные обязательства» отчета (ф

Строка 27 — показывается объем платных услуг населению. Формирование данного показателя осуществляется в соответствии с п. 0503128) Превышение показателя графы 9 «Денежные обязательства» отчета (ф.

Важно В Инструкцию 191н внесли правки приказом Минфина от 30.11.2021 №244н. С бюджетной отчетности за 2021 нужно применять новый бланк формы 0503128

Строка 27 — показывается объем платных услуг населению. Формирование данного показателя осуществляется в соответствии с п. 0503128) Превышение показателя графы 9 «Денежные обязательства» отчета (ф.

Body»Расскажем, какие особенности нужно учесть, когда заполняете Отчет о бюджетных обязательствах. Скачайте новый бланк формы 0503128 в 2021 году, он будет применяться с отчетности за 2021 год.

В таблице представим порядок заполнения показателей разд. 3 в соответствии с п. 73.1 Инструкции № 191н.

коды причины в форме 0503173 в 2021 году

Ввели новый отчет на основе формы Отчета об обязательствах учреждения (ф. 0503738) – Отчет (ф. 0503738-НП). Представляют учреждения и их подразделения, если в отчетном периоде принимали и исполняли обязательства в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов).

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2021 г.

При этом ранее перечисленные суммы возвращаются в кассу или на расчетные счета организации. Проблем с учетом не возникает, если возврат осуществляется в течение одного периода, то есть финансового года. Погашение же дебиторки прошлых лет не всегда разрешается использовать на текущие нужды.

Формы ф. 0503169 (ф. 0503769) в квартальной отчетности учреждений 2019 года

Уникальный инвентарный номер присваивают всем нефинансовым активам в учреждении и заводят на них Инвентарные карточки (ф. 0504031), в том числе для объектов НМА, которые учреждение учитывает на счетах 102 00 «Нематериальные активы».

С 2021 года в соответствии с новым ФСБУ «Нематериальные активы» изменился учет неисключительных прав на активы со сроком использования больше 12 месяцев. Теперь такие права отражают на балансе на счете 111 60 «Права пользования нематериальными активами».

Финансисты в письме уточнили, что таким объектам также нужно присваивать инвентарные номера и заводить на них инвентарные карточки учета.

В форму 0503125 внесены уточнения, согласно которым (п. 28, 29, 29.1, 30, 30.1, 31, 31.1, 32, 32.1, 33, 34 Инструкции № 191н в новой редакции):

- в графе 2 указывается ИНН контрагента по отражаемым расчетам или код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее – сводный реестр);

- в графе 10 приводится ИНН взаимосвязанного контрагента или код организации по сводному реестру.

Напомним, отчет (ф. 0503123) состоит из четырех разделов:

- 1 «Поступления»;

- 2 «Выбытия»;

- 3 «Изменения остатков средств»;

- 4 «Аналитическая информация по выбытиям».

Скорректирован порядок их заполнения, форма отчета (ф. 0503123) приведена в новой редакции. В частности, по всем разделам отчета в номера строк добавлен ноль («0»). Например, номер строки 010 теперь выглядит так: «0100», а номер строки 041 – «0401».

Раздел 1 «Поступления». В данный раздел добавлены строки 0301 – 0304 для детализации статьи 110 «Налоговые доходы» КОСГУ подстатьями 111 – 114. Приведем этот фрагмент.

| 1 | 2 | 3 | 4 | 5 |

| В том числе:по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование | 0300 | 110 | ||

| в том числе:по налогам | 0301 | 110 | ||

| по государственным пошлинам, сборам | 0302 | 111 | ||

| по таможенным платежам | 0303 | 113 | ||

| по обязательным страховым взносам | 0304 | 114 |

127 форма 4 графа ГРБС

Умные люди, объясните мне пожалуйста, я уже запуталась, бугалтера хотят заполнять 127 форму, у них несколько организаций и головная является ГРБС, соответственно в 1Ске в справочнике учреждения они поставили эту галку и теперь 127 форма формируется по всем организацим, кроме той, у которой стоит галка, я им говорю так вы ее снимите и будет вам счастье, а они ни в какую, типо организация же ГРБС, вот мы галку и поставили, но хотим сформировать 127 форму по ней.

Теперь мне нужно законное обоснование, почему в случае если у них стоит галка они этого сделать не могут и если они все же хотят сформировать 127 форму, тогда пускай ее снимают.

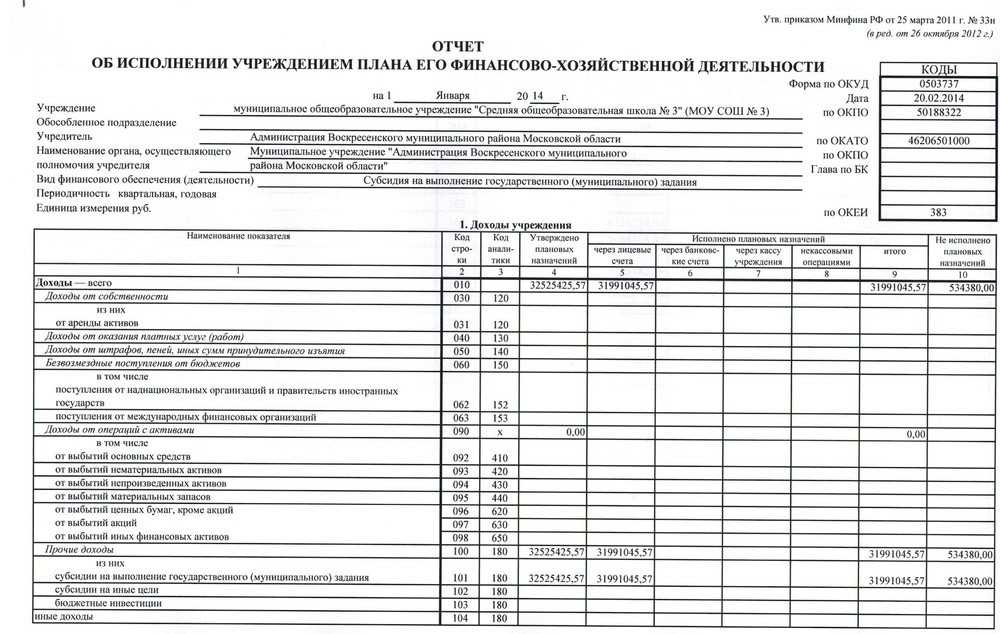

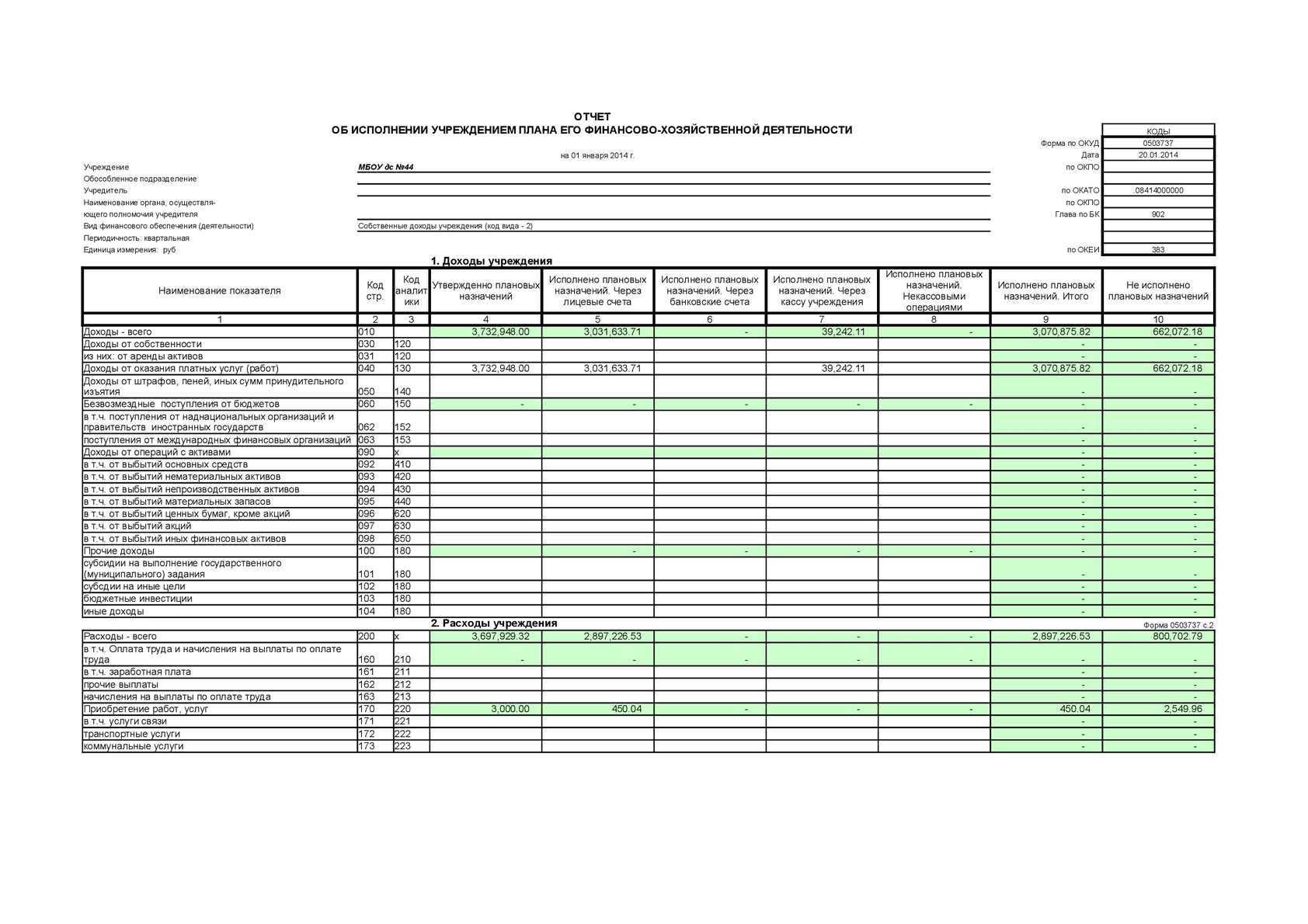

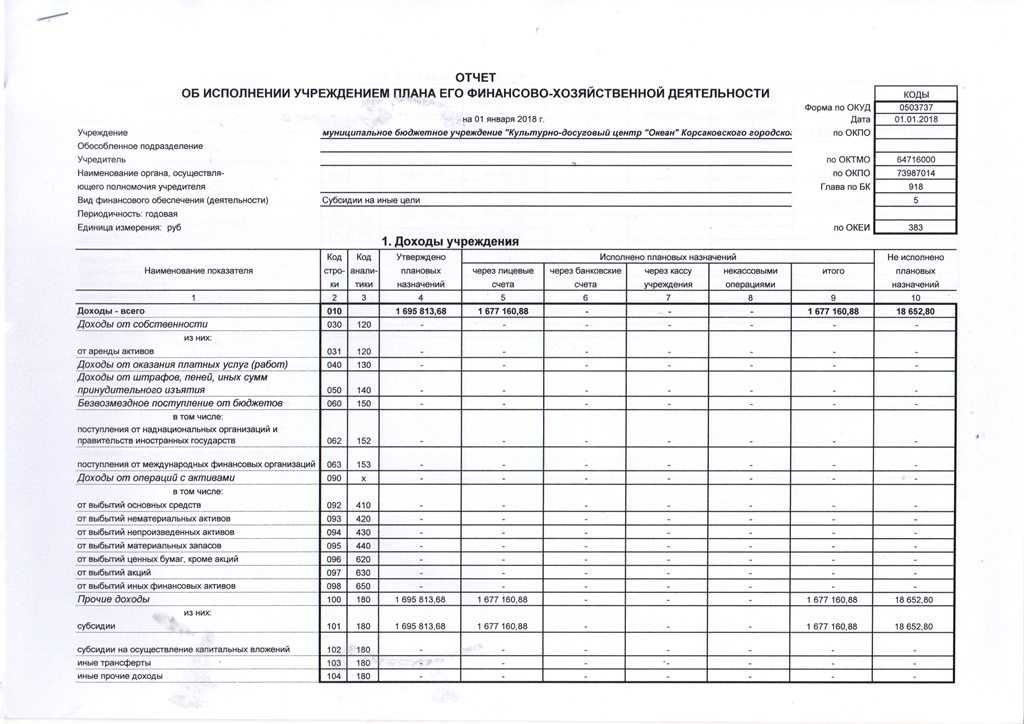

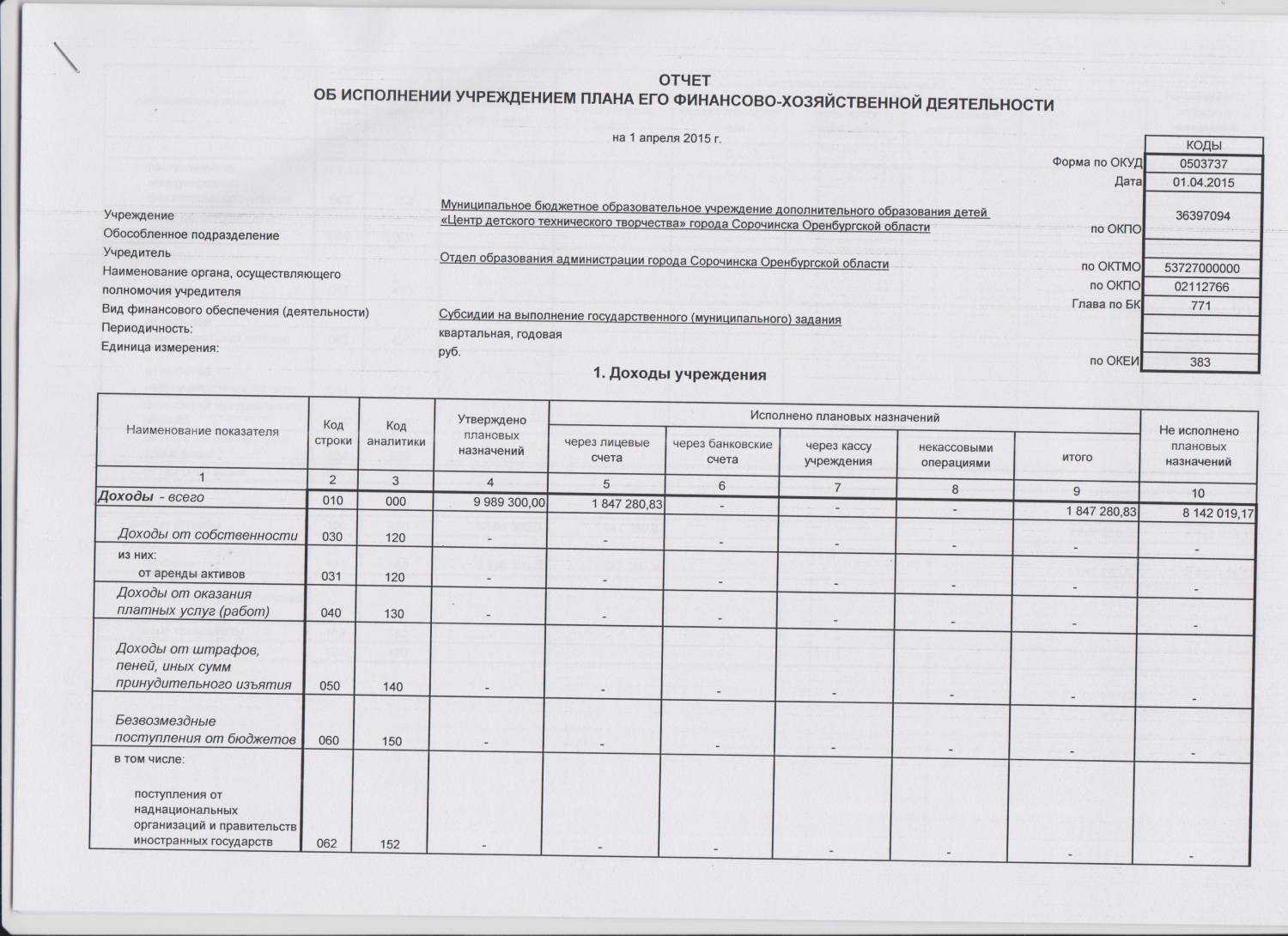

Отчет об исполнении бюджета или форма 127.

Форма 127 — это отчет хорошо знакомый бухгалтерам казенных учреждений. В нем отражаются операции, связанные с поступлением и расходованием бюджетных средств. В связи с этим, мы разберемся, как и из чего формируется форма 0503127 — Отчет об исполнении бюджета. Отчет формируется ежеквартально по состоянию на 1 число нового квартала, но на моей практике встречались и встречаются организации, сдающие эту форму ежемесячно. Форма 127 основана на кассовом методе исполнения бюджета. По кассовому методу доходы бюджета фиксируются в момент фактического получения денег в бюджет, то есть в момент их поступления на счета казначейства. Отчет заполняется по данным Главной книги. Структура отчета аналогична структуре бюджета любого уровня бюджетной системы РФ и состоит из 3-х разделов 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования дефицита бюджета.

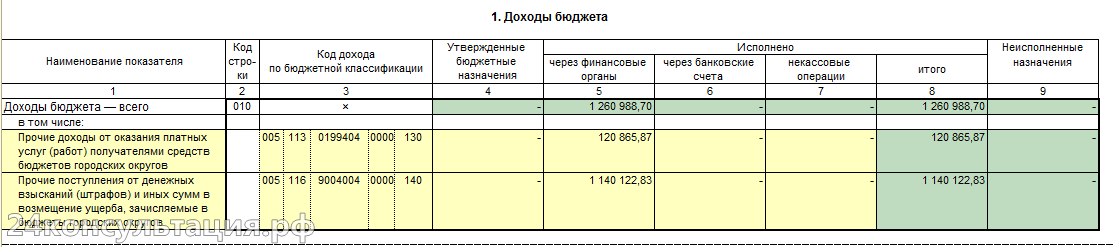

1. Доходы бюджета.

В данном разделе отражаются поступающие в бюджет денежные средства, за исключением источников финансирования дефицита бюджета. В графе 3 можно увидеть КПС, по которым поступают доходы. 4-ая графа отвечает за отражение плановых показатели (объемы утвержденных назначений) по доходам. Графа 5 формируется на основании данных по счету 210.02 — Расчеты с финансовым органом по поступлениям в бюджет. Убедиться в этом можно, выделив любую заполненную ячейку, нажав на левую кнопку мыши и выбрав пункт Расшифровать автозаполнение

Графа заполнилась на основании документа Операция (бухгалтерская), в котором была сделана корреспонденция Д 210.02 К 201.11

Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и возврат поступлений со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27. Документ, используемый при этом — Кассовое поступление (через меню Казначейство/Банк). Графа 7 отражает некассовые операции по доходам, то есть исполненные без движения бюджетных средств. 8-ая графа, как не трудно догадаться, сумма граф 5, 6 и 7.

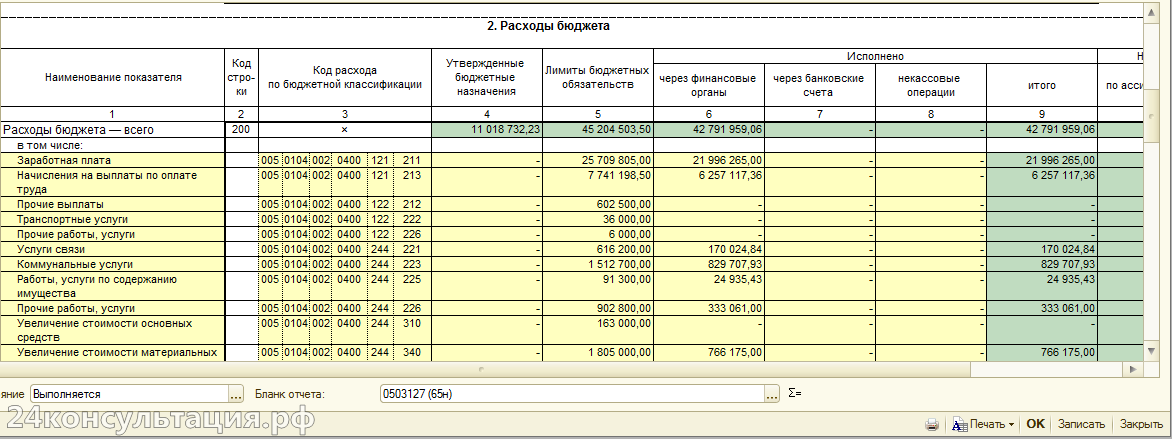

2. Расходы бюджета.

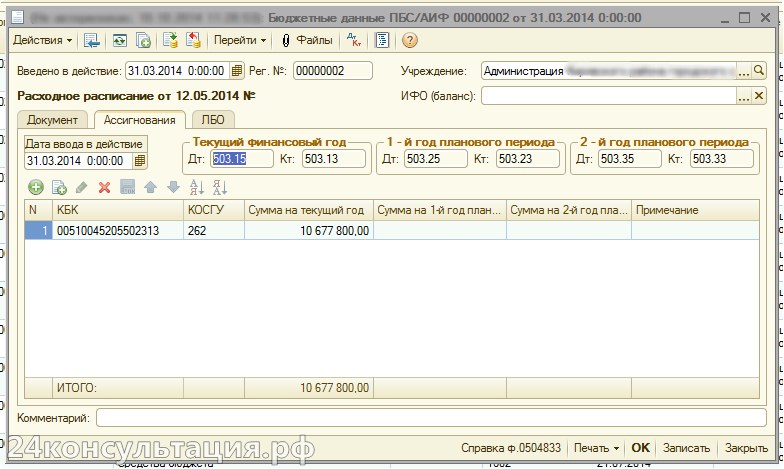

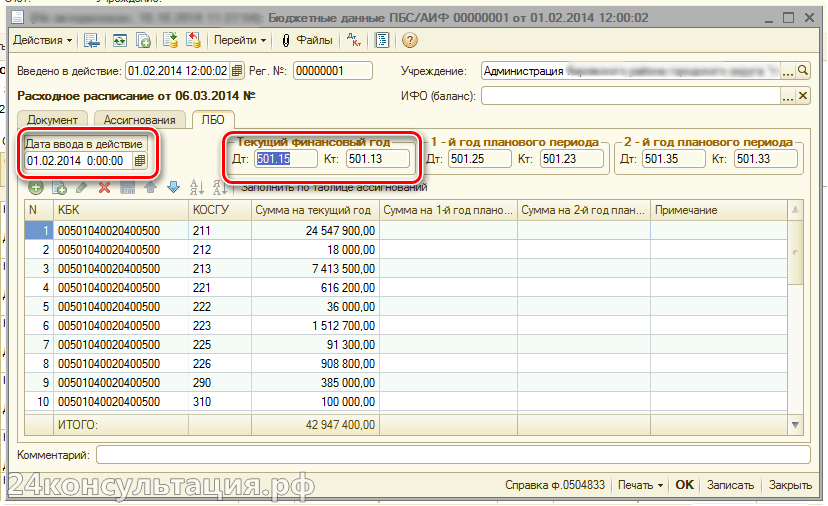

В данном разделе отчета отражаются суммы выбытий со счета бюджета на оплату расходов бюджетного учреждения, за исключением источников финансирования дефицита бюджета. Графы 4 и 5 в этом разделе заполняются с помощью документа Бюджетные данные ПБС/АИФ, который можно создать через пункт меню Санкционирование. Причем, 4-ая графа заполняется по данным закладки Ассигнования, где как раз и заносят ассигнования, отражаемые по кредиту счета 503.13 — Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам

В свою очередь, 5 графа учитывает суммы указанные в табличной части на закладке ЛБО:

По графе 6 отражаются обороты счета 304.05 Расчеты по платежам из бюджета с финансовыми органами. Графа 7 — это выбытия с забалансового счета 18 — Выбытия денежных средств со счетов учреждения открытый к счетам: 201.21, 201.23, 201.27. В графе 8 отражаются некассовые операции, то есть исполненные без движения средств учреждения. Например, может быть произведено взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

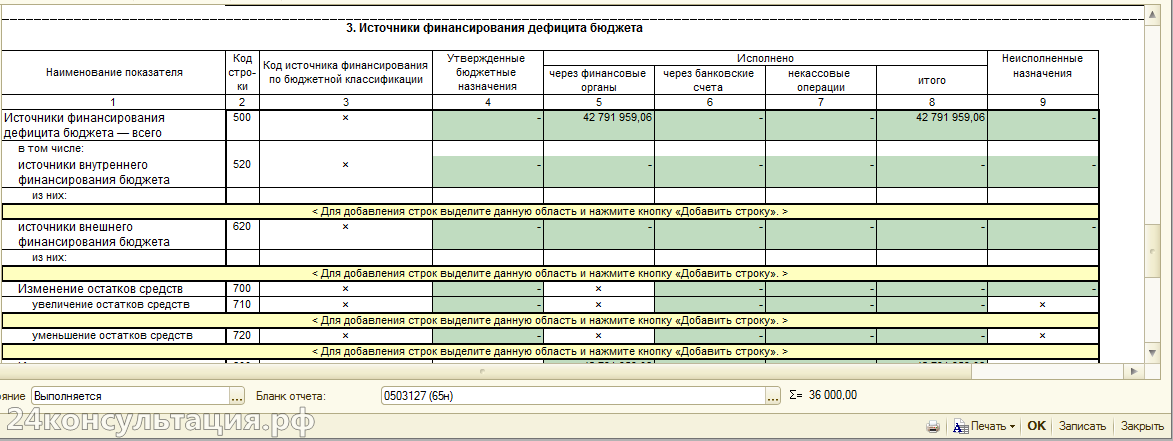

3 Источники финансирования дефицита бюджета

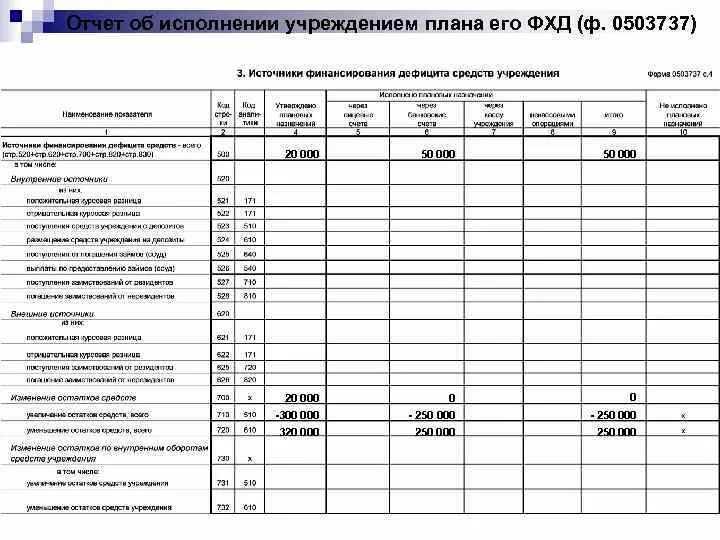

Формирование этого раздела вызывает трудности у многих бухгалтеров. Это связано с тем, что до введения Инструкции по бюджетному учету 2005г. в повседневном учете с таким понятием сталкиваться не приходилось. Понятие источники финансирования дефицита бюджета объединяет в себе различные виды источников, привлекаемых для погашения дефицита бюджета. К источникам финансирования дефицита бюджета относятся:

- непроизведенные активы (земля, ресурсы недр);

- драгоценные металлы и ювелирные изделия;

- ценные бумаги, акции и иные формы участия в капитале;

- денежные средства (остатки средств на счетах, займы, кредиты и т.д.).

Если бюджетное учреждение осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в разделе Источники финансирования дефицита бюджета отчета об исполнении бюджета (ф.0503127). 5-ая графа раздела — это данные по двум счетам 210.02 (расчеты с фин. органом) и 304.05 (расчеты по платежам из бюджета). Причем, остаток по дебету счета 210.02 указывается со знаком «-«, а остаток по кредиту счета 304.05 — со знаком «+». Графа 6 — это поступления на забалансовый счет 17 — Поступление денежных средств на счета учреждения и выбытие со счета 18 — Выбытия денежных средств с банковских счетов открытые для счетов: 201.21, 201.23, 201.27.

В графе 7 отражаются некассовые операции, то есть исполненные без движения средств учреждения. 8-ая графа попросту сумма граф 5, 6 и 7.