Определение инвентаризации и ее роль в бухгалтерском учете

Роль инвентаризации в бухгалтерском учете заключается в обеспечении достоверности и полноты информации о материальных ценностях, а также в соблюдении требований нормативных актов и правил бухгалтерии. Этот процесс позволяет предоставить документальное подтверждение о количественных и качественных характеристиках имущества, что является основой для правильного отражения финансовых результатов и состояния предприятия в учете.

Инвентаризация проводится с определенной периодичностью, которая определяется требованиями законодательства и внутренними правилами каждой организации. Время и порядок проведения инвентаризации также зависят от характера деятельности предприятия и специфики его материальных ценностей. Часто инвентаризации сопровождаются подготовкой актов сверки и списания имущества, а также анализом полученных результатов для принятия управленческих решений.

Цели и задачи инвентаризации в бухгалтерском учете

Основная задача инвентаризации заключается в сравнении фактического наличия активов с записями в учетной системе. Это позволяет выявить ошибки или мошенничество, которые могут быть связаны с неправильной отражением активов в учете, а также с несоответствием данных о наличии активов их физическому наличию.

Другая задача инвентаризации состоит в установлении справедливой стоимости активов организации. Инвентаризация позволяет определить рыночную стоимость активов и оценить их текущую ценность

Это важно для правильного отражения активов в бухгалтерской отчетности организации и принятии решений о продаже, слиянии или приобретении активов

Инвентаризация также помогает обнаруживать потери и износ активов. Путем проведения периодической инвентаризации, организации могут выявить и устранить потери, обнаружить активы, которые требуют ремонта или замены, и принять меры для предотвращения дальнейших убытков и повышения эффективности использования активов.

| Цели инвентаризации: | Проверка достоверности бухгалтерской отчетности | Установление справедливой стоимости активов | Выявление потерь и износа активов | |

|---|---|---|---|---|

| Задачи инвентаризации: | Сверка бухгалтерских данных с физическим наличием активов | Выявление ошибок и мошенничества | Определение рыночной стоимости активов | Обнаружение потерь и физического износа |

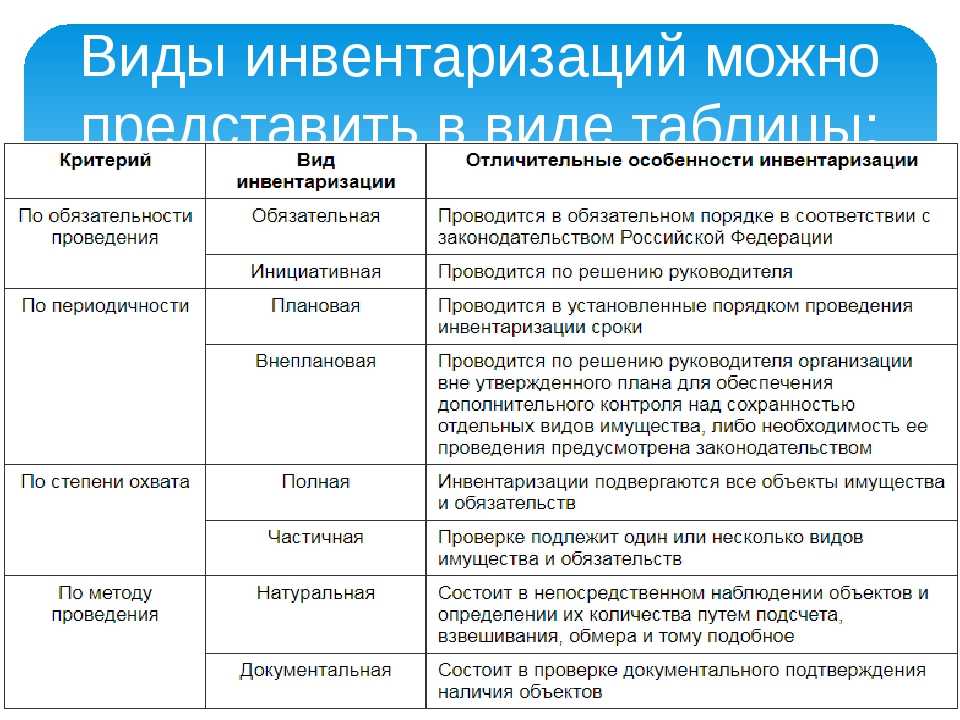

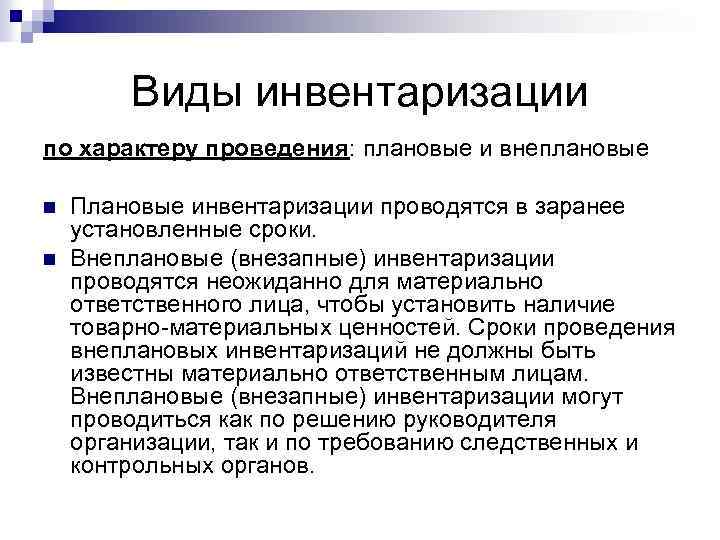

10.1. Понятие, виды и сроки проведения инвентаризации

Достоверность данных бухгалтерского учета и отчетности

организации обеспечивается инвентаризацией имущества и финансовых

обязательств, в ходе которой проверяется и документально подтверждается

их наличие, состояние и оценка. Инвентаризация — это уточнение

фактического наличия имущества и финансовых обязательств путем

сопоставления их с данными бухгалтерского учета на определенную дату. На

практике различают несколько видов инвентаризации.

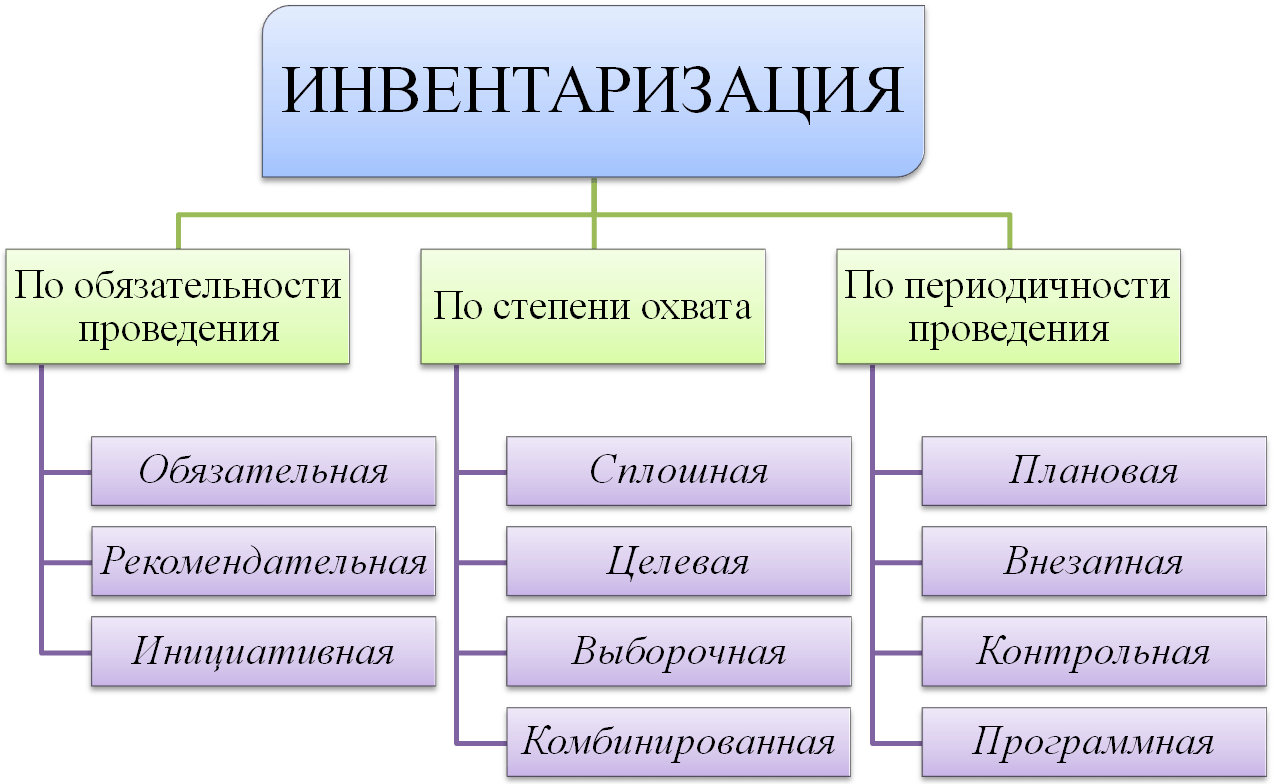

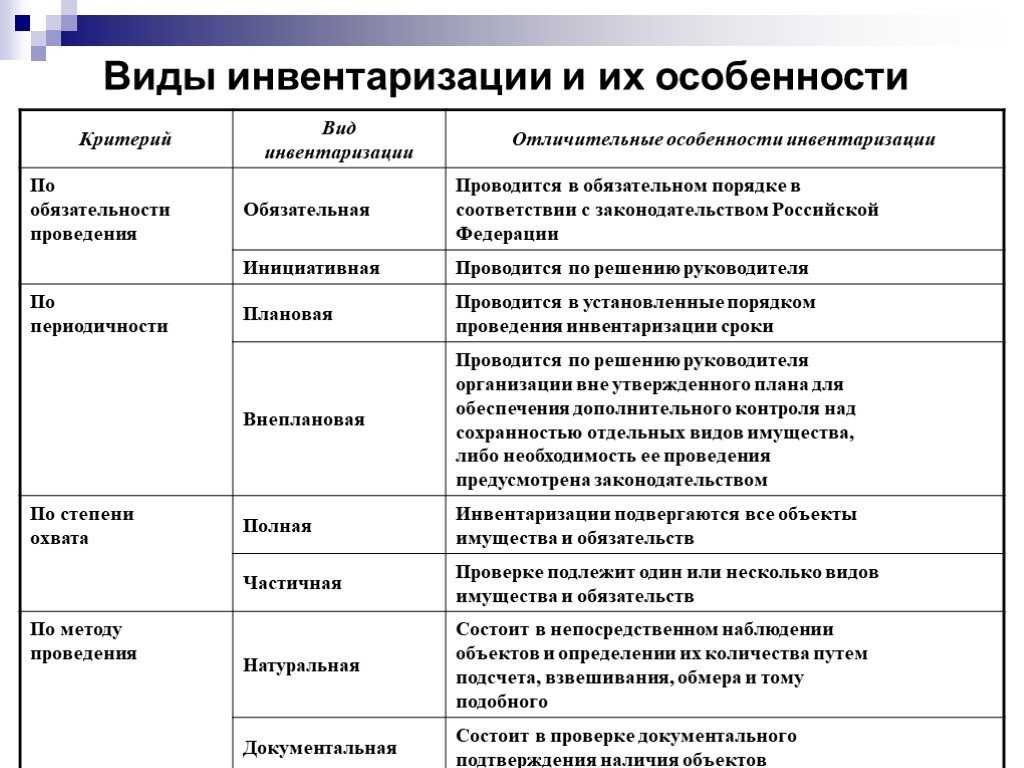

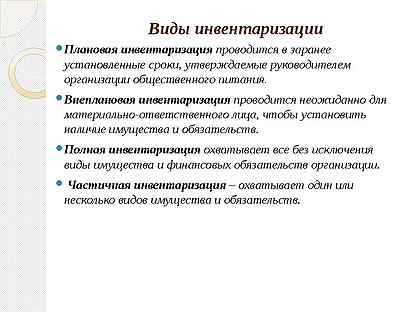

Частичная инвентаризация проводится один раз в год для

каждого объекта; это надежный способ проверки, не требующий высокого

уровня внутренней организации и, как правило, не мешающий процессу

производства.

Периодическая инвентаризация осуществляется в конкретные

сроки в зависимости от вида и характера имущества.

Полная инвентаризация — это проверка всех видов имущества

организации. Она проводится в конце года перед составлением годового

отчета, а также при полной документальной ревизии, по требованию

финансовых и следственных органов.

Выборочная инвентаризация имеет место в организациях с

большой номенклатурой ценностей в местах их хранения и переработки, а

также на отдельных участках производства или при проверке работы

материально ответственных лиц, например проверка наличных денежных

средств в кассе, снятие остатков различных видов материалов и т.д.

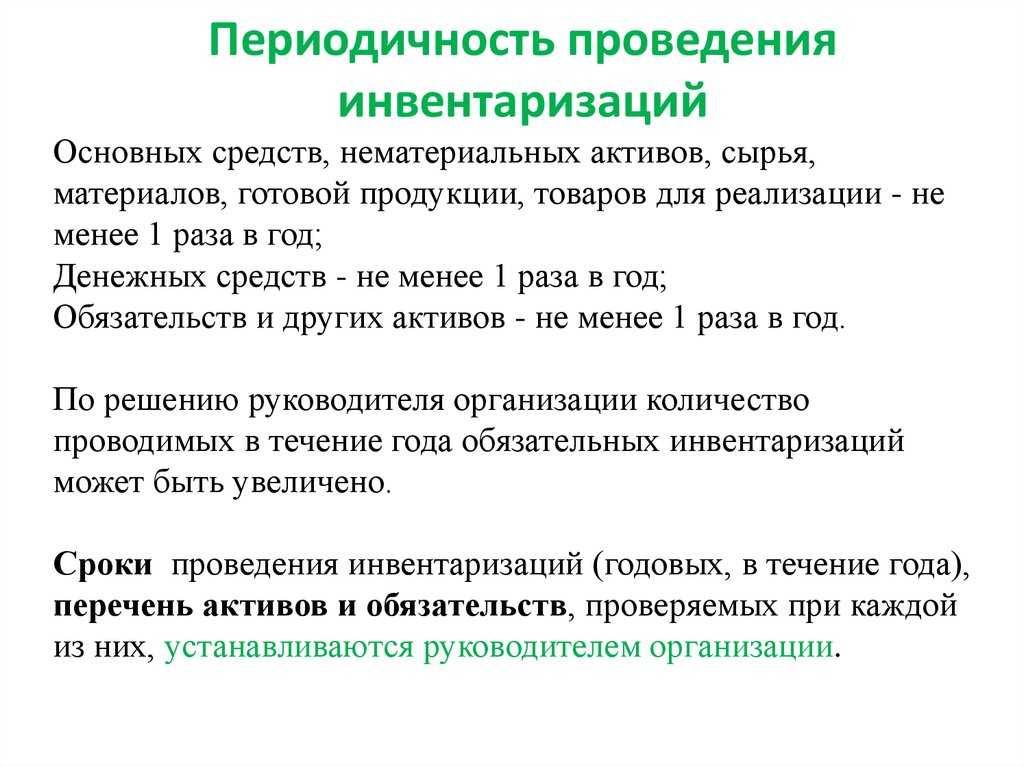

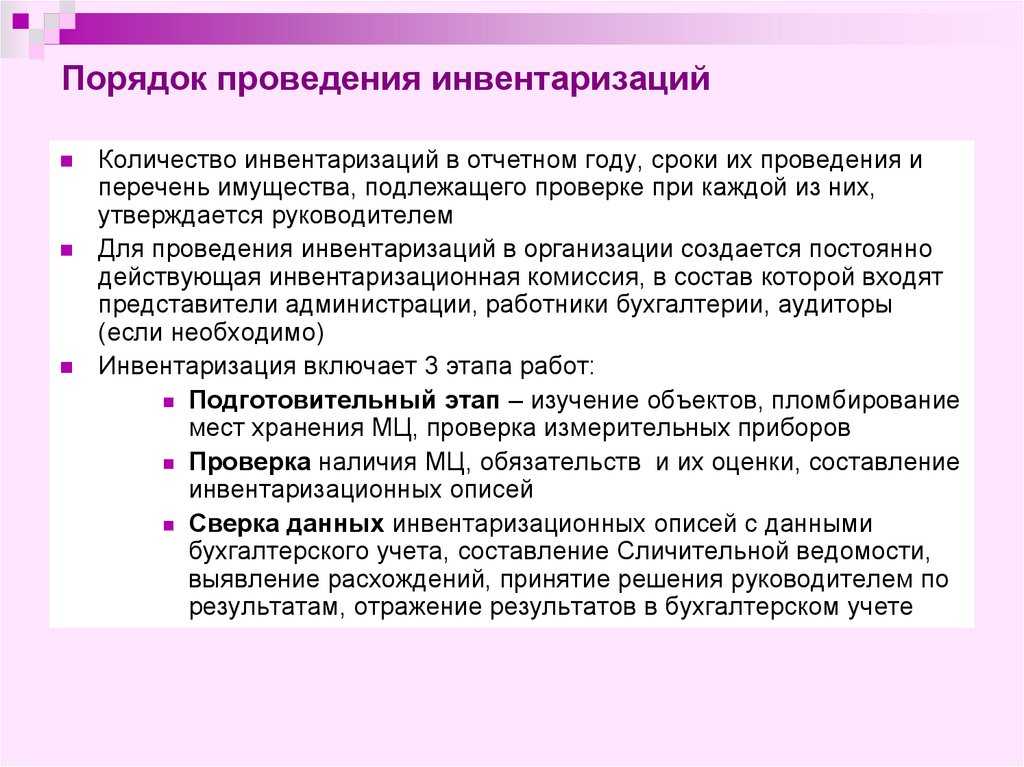

Количество инвентаризаций в отчетном году, даты их

проведения, перечень имущества и обязательств, проверяемых при каждой из

них, устанавливаются организацией, кроме случаев, когда проведение

инвентаризации обязательно.

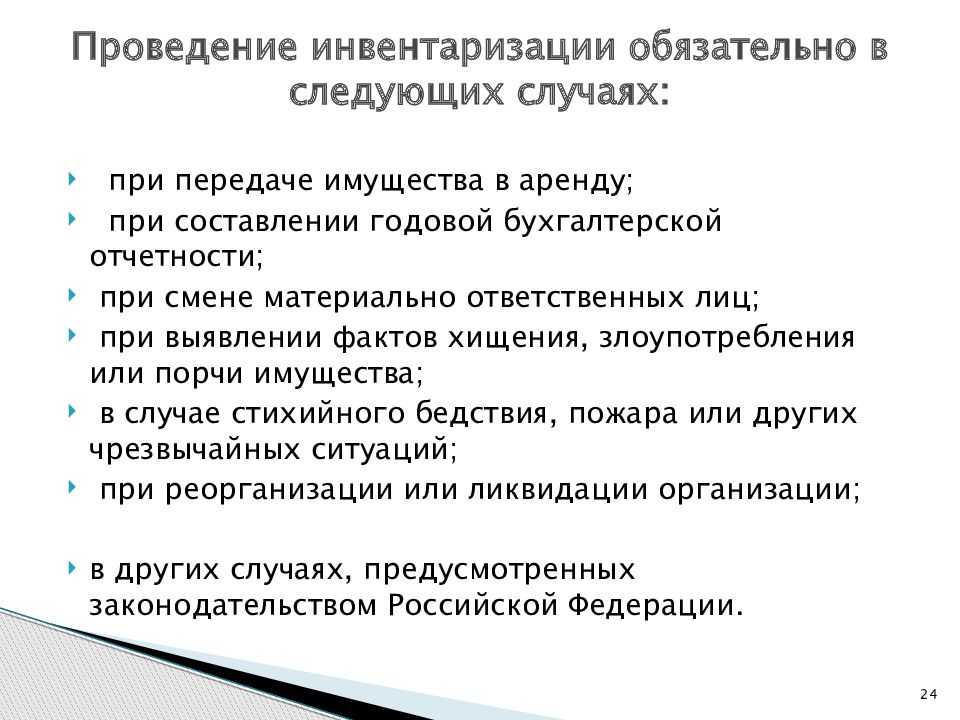

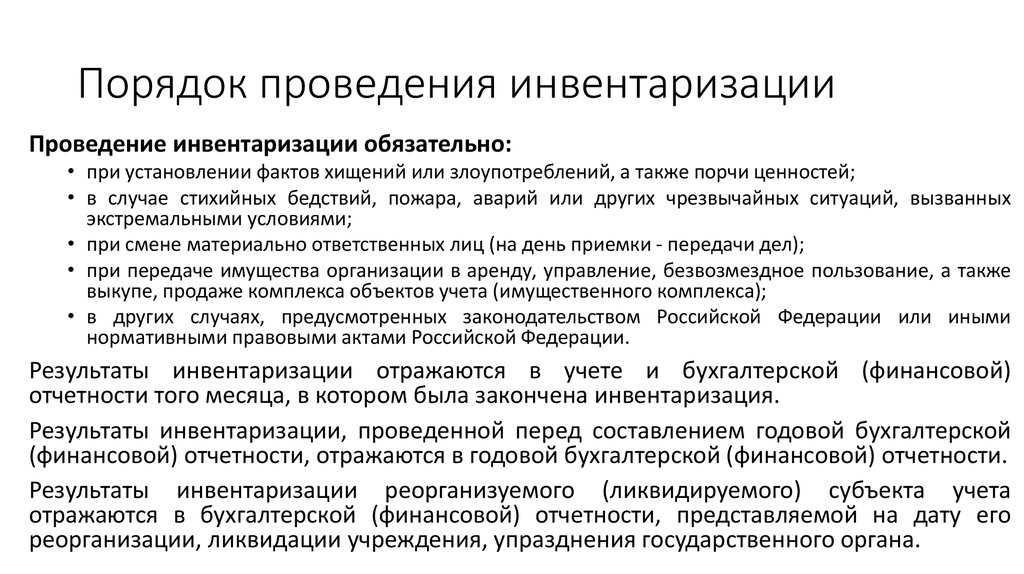

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, приватизации, а

также преобразовании государственной или муниципальной унитарной

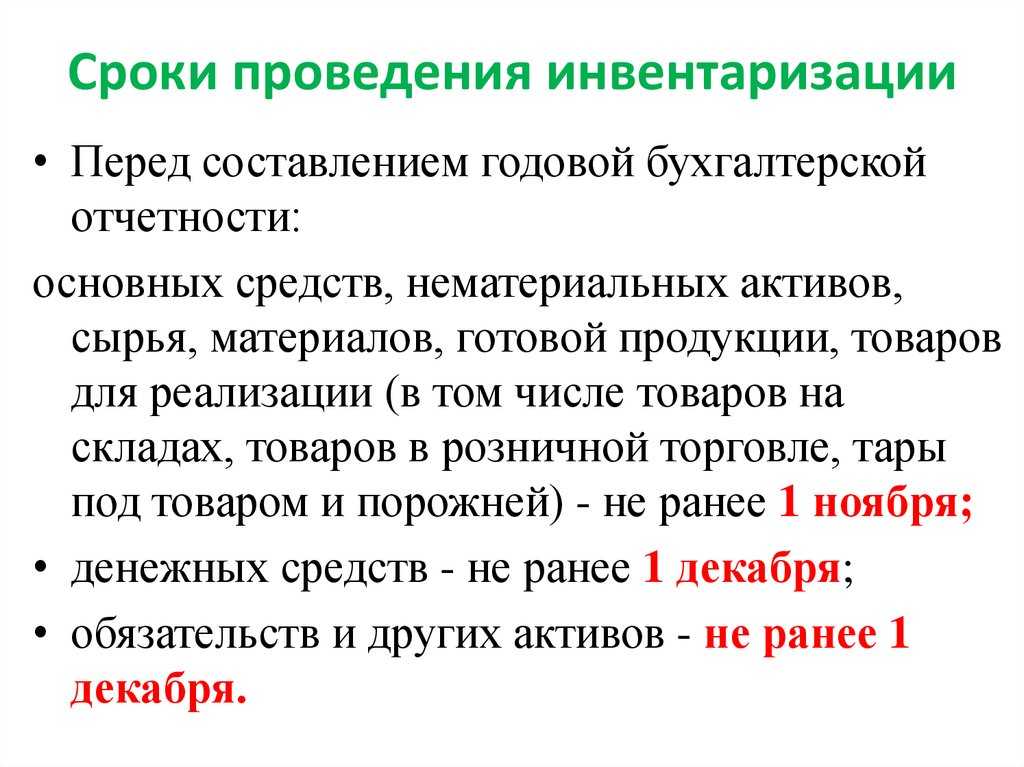

организации; - перед составлением годовой бухгалтерской отчетности, кроме

имущества, инвентаризация которого проводилась не ранее 1 октября

отчетного года; - при смене материально ответственных лиц (на день приемки-передачи

дел); - при установлении фактов хищений или злоупотреблений, а также порчи

ценностей; - в случае пожара, стихийных бедствий или других чрезвычайных

ситуаций, вызванных экстремальными условиями.

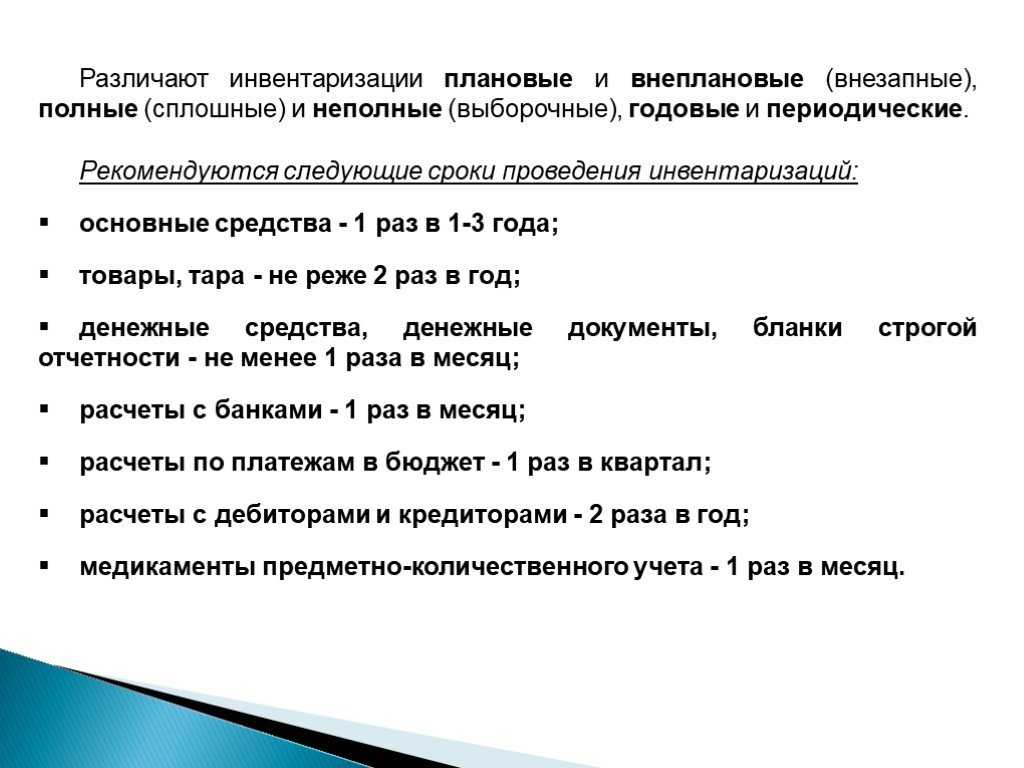

Инвентаризации подлежат все имущество и виды финансовых

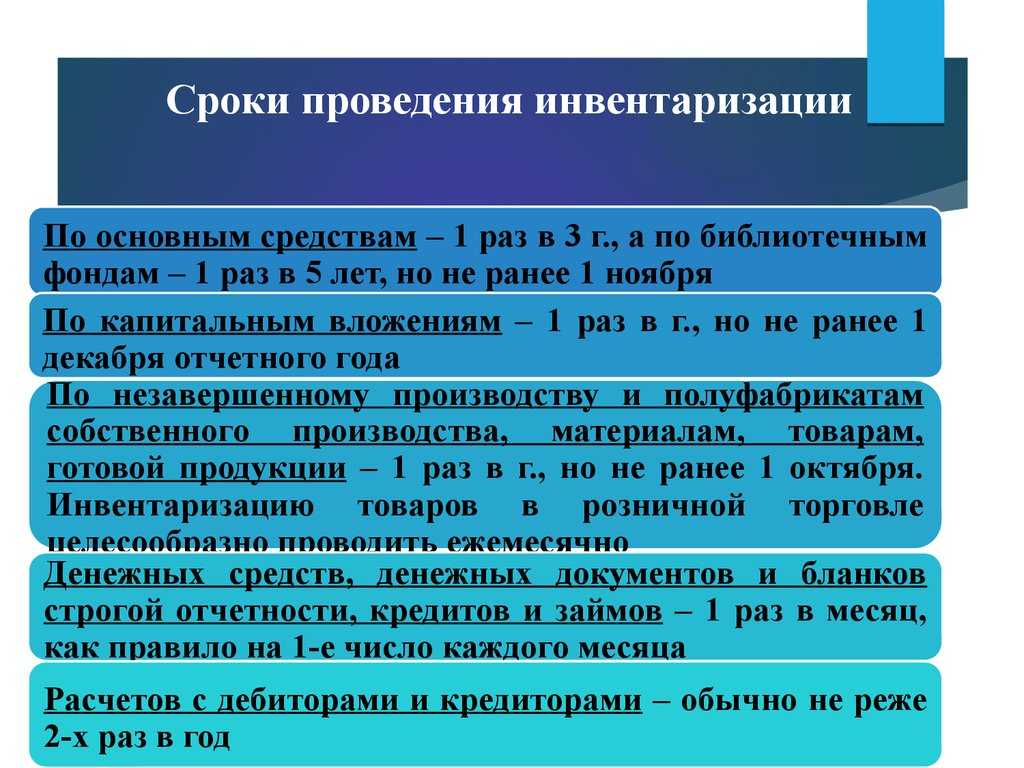

обязательств. Инвентаризация проводится поэтапно и в следующие сроки:

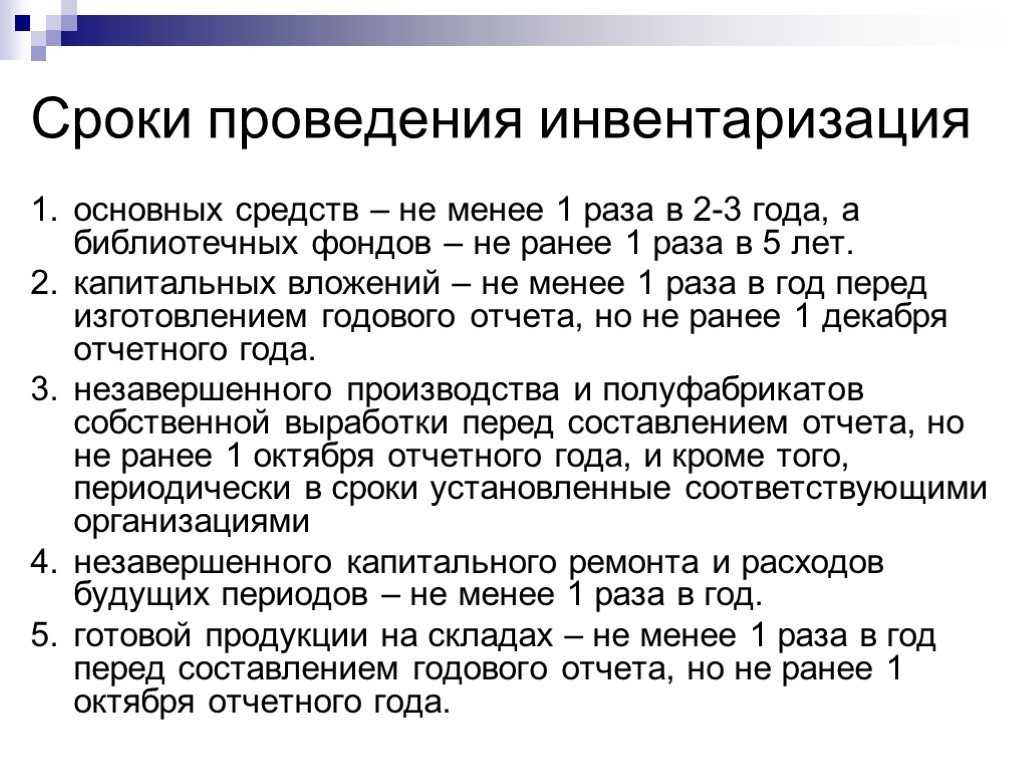

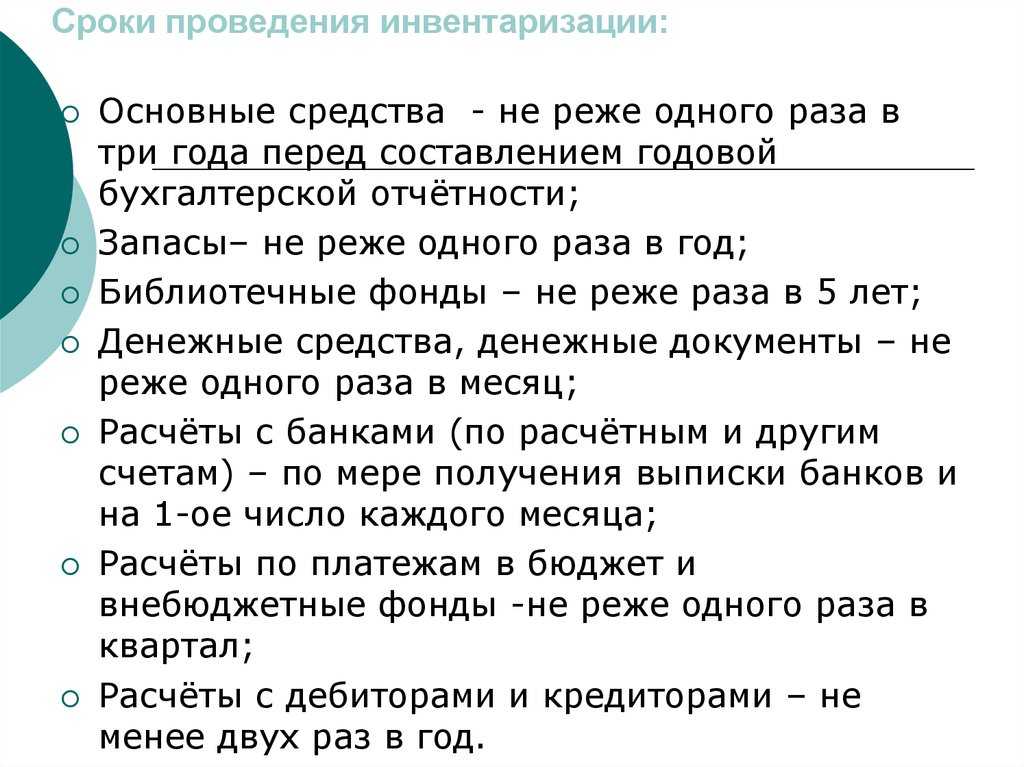

- по основным средствам — один раз в три года, а по библиотечным

фондам — один раз в пять лет; - по капитальным вложениям — один раз в год, но не ранее 1 декабря

отчетного года; - по незавершенному производству и полуфабрикатам собственной

выработки, готовой продукции, сырью и материалам — не ранее 1 октября

отчетного года; - по товарам, сырью и материалам в районах, расположенных на Крайнем

Севере и приравненных к ним местностях, — в период наименьших их

остатков.

Инвентаризация денежных средств в кассе, на расчетных и

валют счетах, кредитов, займов и т.д. проводится один раз в месяц (как

правило, на 1-е число каждого месяца). При подсчете фактического наличия

денежных знаков и других ценностей в кассе принимаются к учету наличные

деньги, ценные бумаги и денежные документы.

Инвентаризация денежных средств в пути производится путем

сверки числящихся сумм на счетах бухгалтерского учета с данными

квитанций учреждения банка, почтового отделения, копий сопроводительных

ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на

расчетном (текущем), валютном и специальных счетах, производится путем

сверки остатков сумм, числящихся на соответствующих счетах, по данным

бухгалтерии организации с данными выписок банка.

Инвентаризация расчетов с банками и другими кредитными

учреждениями по ссудам, с бюджетом, покупателями, поставщиками,

подотчетными лицами, работниками, депонентами, другими дебиторами и

кредиторами, сумм задолженностей по недостачам и хищениям заключается в

проверке обоснованности сумм, числящихся на бухгалтерских счетах.

При коллективной (бригадной) материальной ответственности

инвентаризации проводятся при смене руководителя (бригадира), при

выбытии из коллектива (бригады) более 50% его членов, а также по

требованию одного или нескольких членов коллектива (бригады).

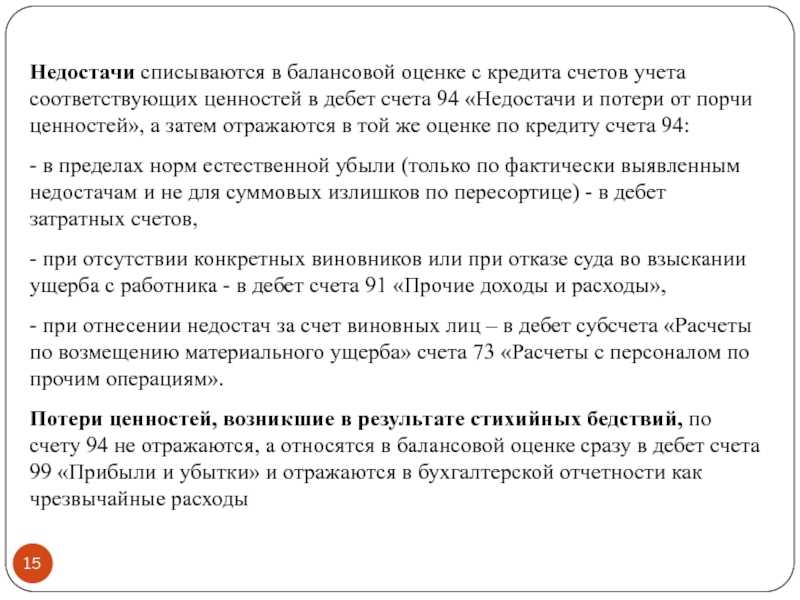

Слайд 15Недостачи списываются в балансовой оценке с кредита счетов учета соответствующих

ценностей в дебет счета 94 «Недостачи и потери от порчи

ценностей», а затем отражаются в той же оценке по кредиту счета 94:- в пределах норм естественной убыли (только по фактически выявленным недостачам и не для суммовых излишков по пересортице) — в дебет затратных счетов,- при отсутствии конкретных виновников или при отказе суда во взыскании ущерба с работника — в дебет счета 91 «Прочие доходы и расходы»,- при отнесении недостач за счет виновных лиц – в дебет субсчета «Расчеты по возмещению материального ущерба» счета 73 «Расчеты с персоналом по прочим операциям».Потери ценностей, возникшие в результате стихийных бедствий, по счету 94 не отражаются, а относятся в балансовой оценке сразу в дебет счета 99 «Прибыли и убытки» и отражаются в бухгалтерской отчетности как чрезвычайные расходы

В чем заключается польза инвентаризации

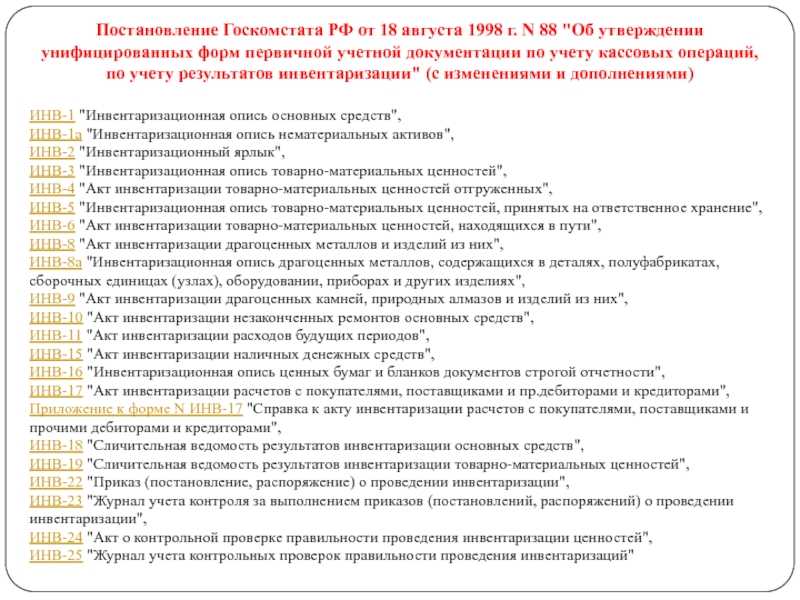

Слайд 9Постановление Госкомстата РФ от 18 августа 1998 г. N 88

«Об утверждении унифицированных форм первичной учетной документации по учету кассовых

операций, по учету результатов инвентаризации» (с изменениями и дополнениями)ИНВ-1 «Инвентаризационная опись основных средств»,ИНВ-1а «Инвентаризационная опись нематериальных активов», ИНВ-2 «Инвентаризационный ярлык», ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей», ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных», ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение», ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути», ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них», ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях», ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них», ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств», ИНВ-11 «Акт инвентаризации расходов будущих периодов», ИНВ-15 «Акт инвентаризации наличных денежных средств», ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и пр.дебиторами и кредиторами», Приложение к форме N ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств», ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации», ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей», ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций»

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

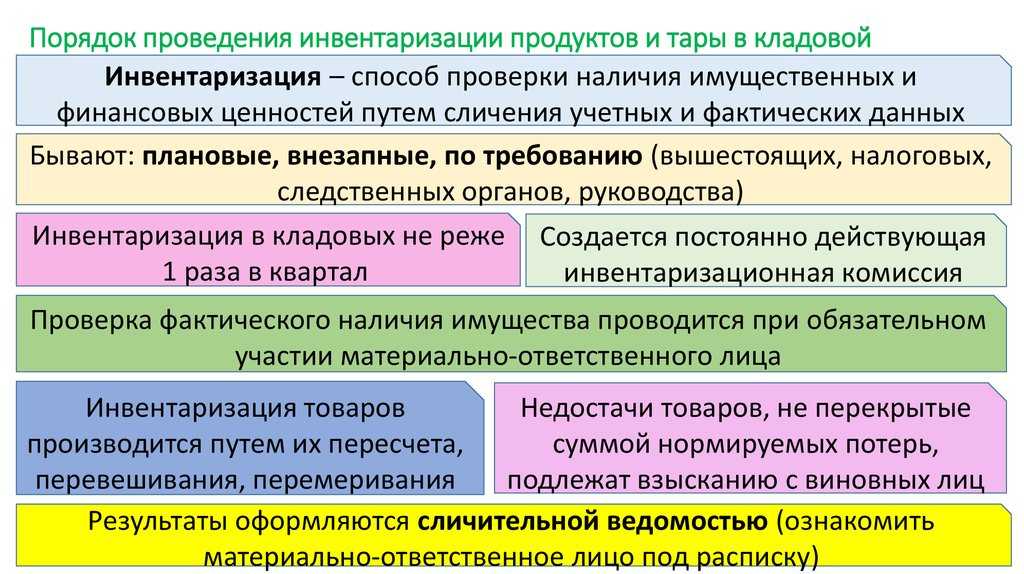

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

Происхождение и история инвентаризации в бухгалтерии

Инвентаризация, как метод бухгалтерского учета, имеет древнее происхождение и ее история насчитывает множество лет. Вначале ее использовали для учета и проверки имущества, сырья, товаров и других ценностей. Она давала возможность предпринимателям и владельцам бизнеса точно определить количество и стоимость имеющихся у них активов.

Первые упоминания об инвентаризации можно обнаружить в древних документах, таких как Эдикты Гаммурапи (составленные около 2100 года до нашей эры) и Таблица ориентиров Хаммурапи (написанная примерно в 1750 году до нашей эры). Эти документы содержали законы и инструкции для учета и проверки имущества в Месопотамии.

В греческой и римской империях также применялась система инвентаризации для учета государственных активов, а также для контроля над налоговыми платежами. Сама система была довольно сложной и включала проведение инвентаризационных операций, составление каталогов и реестров, а также документирование результатов.

В средние века системы инвентаризации применялись в различных странах Европы. Например, во Франции они использовались для контроля за добычей золота и серебра, а в Англии – для оценки запасов пшеницы и других сельскохозяйственных товаров. Со временем процессы инвентаризации стали более сложными и усовершенствованными, чтобы соответствовать растущим потребностям бизнеса.

С развитием промышленной революции в XIX веке инвентаризация приобрела еще большую важность. Она стала неотъемлемой частью системы учета массового производства и торговли

Инвентаризация позволяла предпринимателям отслеживать производственные запасы, контролировать работников и расходы, а также оценивать финансовое состояние предприятий.

С появлением компьютеров и автоматизированных систем учета во второй половине ХХ века инвентаризация стала еще более эффективной и точной. Современные технологии позволяют проводить инвентаризацию одновременно для большого количества товаров, использовать штрих-коды и сканеры для регистрации, а также автоматически анализировать данные и генерировать отчеты.

| Период | Характеристика |

|---|---|

| До нашей эры | Первые упоминания об инвентаризации в законах Месопотамии |

| Греческая и римская империи | Использование инвентаризации для учета имущества и налоговых платежей |

| Средние века | Применение системы инвентаризации в Европе для контроля над запасами и оценки товаров |

| XIX век | Интеграция инвентаризации в систему учета производства и торговли |

| XX век | Развитие автоматизированных систем учета и применение современных технологий в инвентаризации |

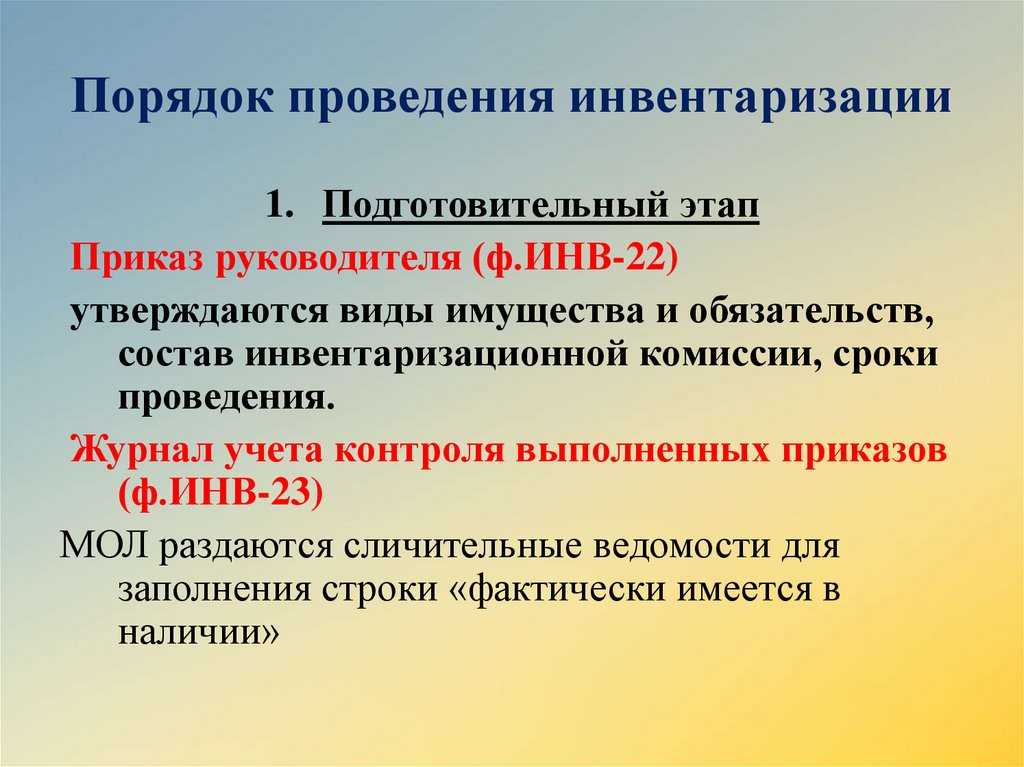

Порядок проведения инвентаризации и ее особенности

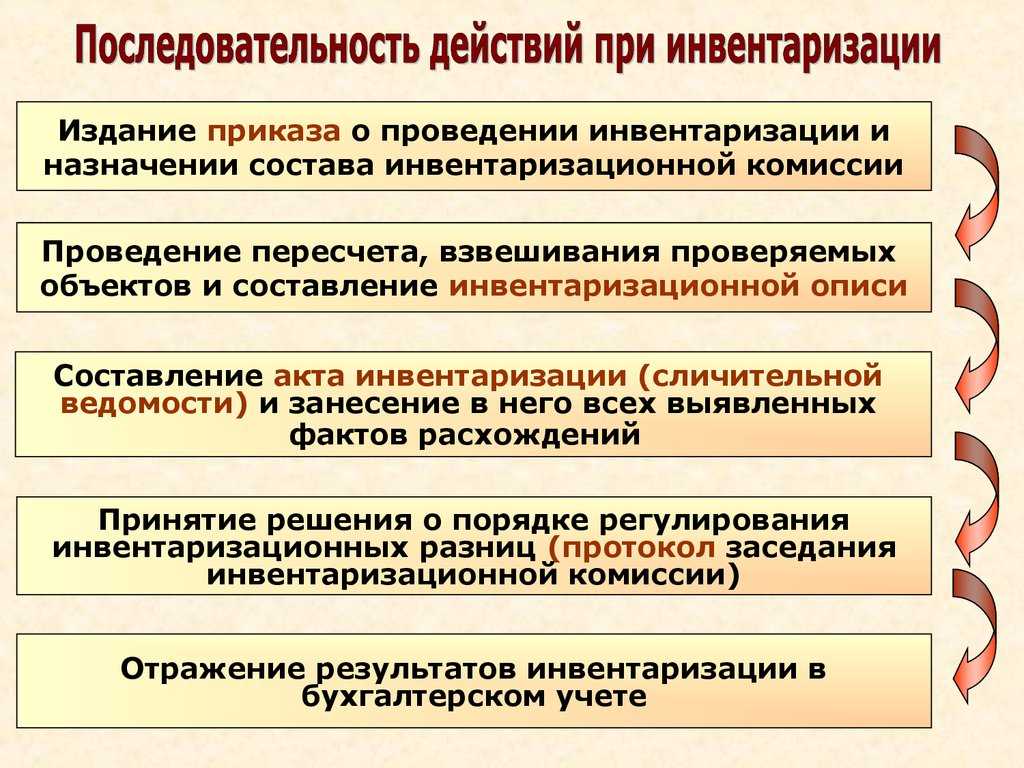

Проведение инвентаризации осуществляется в соответствии с утвержденными организацией правилами и положениями. Первоначально определяется состав товарных запасов и основных средств, подлежащих инвентаризации. Затем назначается комиссия, которая будет участвовать в проведении инвентаризации.

Особенностью инвентаризации является ее неоднократность. Она проводится в различные периоды времени для учета всех изменений в составе и стоимости активов и обязательств организации. В большинстве случаев инвентаризация проводится по итогам квартала или года, но также может быть проведена и по итогам месяца, недели и т.д.

Проведение инвентаризации обязательно сопровождается составлением инвентаризационной описи, в которой фиксируются все факты физического наличия имущества и обязательств. В описи указывается количество, состояние и стоимость каждого актива и обязательства. Инвентаризационная опись является документом, подтверждающим наличие и стоимость имущества и обязательств предприятия.

В процессе инвентаризации также могут выявляться расхождения между фактическими и учетными данными о составе, количестве и стоимости активов и обязательств. Эти расхождения могут быть вызваны различными факторами, такими как утери, порчи, устаревание, недостачи и т.д. В случае обнаружения расхождений, необходимо провести дополнительные проверки и корректировки в бухгалтерском учете.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Инвентаризация в века мрака

В средневековье (VIII-IX в. н.э.), с одной стороны, наблюдается откат в сторону преобладания натурального измерителя. Это был регресс, но с другой стороны — мы видим попытки структурировать инвентаризационные описи — и это был прогресс: так обычно выделялись четыре группы ценностей:

- здания и сооружения;

- хозяйственный инвентарь;

- продукты;

- скот.

В этом списке отсутствуют деньги, что свидетельствует о низком, по сравнению с Античным миром, уровне товарных отношений. Но с Х века деньги начнут вновь широко проникать в жизнь Западной Европы. В инвентарные описи того времени врывается принцип значимости: сплошь и рядом в них мы находим такого рода приписки: «Вся домашняя обстановка и все, что находится в конторах, занесено в инвентарную книгу и не представляет ценности». В сущности, что нельзя было продать за достаточно значимую сумму, то не получало отражения в учете.

Капитализм и новая роль инвентаризации

Развитие капитализма серьезно повлияло на методологию инвентаризации: прежде всего, расширился ее объект. На первое место выдвинулся учет кассы: денежных средств, далее дебиторской задолженности и, наконец, ценных бумаг. Любопытно, но инвентаризация кредиторской задолженности будет признана много позднее, ибо люди того времени предполагали, что их задолженность должны учитывать и отслеживать сами кредиторы.

Но, что существенно важно, капитализм требовал исчисления финансовых результатов, и вплоть до конца XIX века все бухгалтеры могли это делать только посредством инвентаризации. Дело в том, что счет любого товара, скажем в торговле, по дебету отражал поступление ценностей по покупным ценам, а списание товаров проводилось по кредиту и по продажным ценам

Отсюда возникала несопоставимость оборотов и, чтобы выявить финансовый результат, прибегали к инвентаризации товарных остатков, которые расценивались по покупным ценам. А дальше было легко: к начальному остатку товаров прибавлялось все поступление товаров за отчетный период и вычитался конечный остаток. В результате устанавливалась себестоимость проданных товаров. Потом ее вычитали из выручки и находили прибыль или убыток

Дело в том, что счет любого товара, скажем в торговле, по дебету отражал поступление ценностей по покупным ценам, а списание товаров проводилось по кредиту и по продажным ценам. Отсюда возникала несопоставимость оборотов и, чтобы выявить финансовый результат, прибегали к инвентаризации товарных остатков, которые расценивались по покупным ценам. А дальше было легко: к начальному остатку товаров прибавлялось все поступление товаров за отчетный период и вычитался конечный остаток. В результате устанавливалась себестоимость проданных товаров. Потом ее вычитали из выручки и находили прибыль или убыток.

Инвентаризацию признали обычным постоянным делом. Она стала средством управления финансами практически любой фирмы, ибо капитализма без прибыли и бухгалтерии не бывает.

Тесты для программированного контроля

| 1 | Что такое инвентаризация? | |

| Ответы: | 1. | Проверка наличия и соблюдения правил хранения и использования имущества организации |

| 2. | Способ бухгалтерского учета, с помощью которого выявляется недостача имущества организации |

|

| 3. | Уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату |

|

| 4. | Вид контроля, обеспечивающий сохранность имущества организации | |

| 2 | Кем проводится инвентаризация в организации? | |

| Ответы: | 1. | Работниками планового отдела и другими специалистами организации |

| 2. | Специальной комиссией, назначенной руководителем организации | |

| 3. | Материально ответственными лицами | |

| 4. | Работниками бухгалтерии | |

| 3 | Какова классификация инвентаризации по объему охвата объектов? | |

| Ответы: | 1. | Периодическая и полная |

| 2. | Частичная и выборочная | |

| 3. | Полная и частичная | |

| 4. | Частичная, периодическая, полная, выборочная | |

| 4 | В каких случаях проведение инвентаризации обязательно (дайте наиболее полный ответ)? |

|

| Ответы: | 1. | Перед составлением годовой бухгалтерской отчетности |

| 2. | При передаче имущества в аренду, продаже и выкупе | |

| 3. | При смене материально ответственных лиц | |

| 4. | Перед составлением годовой отчетности, при передаче имущества в аренду, продаже, выкупе, при смене материально ответственных лиц, выявлении фактов хищения и при стихийных бедствиях и т.д. |

|

| 5 | Какой записью на счетах отражают излишки материально-производственных запасов? |

|

| Ответы: | 1. | Д-т 10, 01, 50 К-т 91 |

| 2. | Д-т 50, 51 К-т 91 | |

| 3. | Д-т 10, 43 К-т 91 | |

| 4. | Д-т 01, 04 К-т 91 | |

| 6 | Куда относится недостача материальных запасов в пределах норм естественной убыли? |

|

| Ответы: | 1. | Д-т 25 К-т 10 |

| 2. | Д-т 26 К-т 10 | |

| 3. | Д-т 20 К-т 10 | |

| 4. | Д-т 84 К-т 10 | |

| 7 | Какой записью отражаются недостача и порча материалов, которые относятся на виновных лиц? |

|

| Ответы: | 1. | Д-т 94 К-т 10 |

| 2 | Д-т 73 К-т 10 | |

| 3. | а) Д-т 94 К-т 10 б) Д-т 73 К-т 94 | |

| 4. | Д-т 73 К-т 94 | |

| 8 | Какой записью отражается недостача топлива на общезаводском складе, если о взыскании ущерба с виновных лиц отказано судом? |

|

| Ответы: | 1. | Д-т 94 К-т 25 |

| 2. | Д-т 94 К-т 10 | |

| 3. | Д-т 91 К-т 73 | |

| 4. | Д-т 10 К-т 26 |

Особенности применения инвентаризации в разных сферах бизнеса

Особенности применения инвентаризации могут отличаться в разных сферах бизнеса и зависят от специфики деятельности компании

Например, в производственной сфере важно правильно оценить наличие сырья, полуфабрикатов и готовой продукции на складах. Точное определение этих показателей позволяет управляющим принимать решения о закупке необходимых материалов и планировать производственные мощности

В розничной торговле особенности инвентаризации связаны с правильным учетом товаров на складах и на витринах магазинов. Корректное определение количества товаров и их стоимости позволяет управляющим управлять запасами и планировать закупки в соответствии с потребностями клиентов.

Особенности применения инвентаризации также могут быть связаны с особенностями отраслей, в которых работает предприятие, например, в сфере услуг. В этом случае, необходимо учесть имущественные объекты, используемые в работе, такие как технические средства, оборудование, мебель.

Следует отметить, что особенностью инвентаризации во всех сферах бизнеса является ее регулярность. Учет и оценка имущества должны осуществляться не реже одного раза в год, чтобы дать достоверную информацию о состоянии компании и ее финансовых возможностях.

В целом, инвентаризация является важным инструментом управления бизнесом и позволяет оценить степень рентабельности и эффективности деятельности организации в разных сферах. Правильное применение инвентаризации позволяет управляющим принимать обоснованные решения и планировать дальнейшую работу предприятия.

Нормативное закрепление инвентаризации в России

В России наиболее распространенным нормативным актом, регулирующим инвентаризацию, является Положение (стандарт) бухгалтерского учета № 4 «Инвентаризация». Оно было утверждено Приказом Министерства Финансов Российской Федерации от 29.07.1998 № 34н. Данный стандарт определяет порядок проведения инвентаризации и позволяет соблюдать принципы бухгалтерского учета.

Согласно Положению № 4, инвентаризация проводится как первоначальная, так и периодическая. Первоначальная инвентаризация производится в момент создания организации или в момент приобретения имущества другим способом. Периодическая инвентаризация проводится согласно плану, утвержденному руководством организации.

Положение № 4 также определяет требования к документации, которая должна быть составлена в результате проведенной инвентаризации. В основном, это отчеты о результатах инвентаризации и акты о списании некондиционного имущества. Документы об инвентаризации хранятся в организации в течение определенного срока и могут быть предоставлены налоговым органам или другим контролирующим органам.

Положение № 4 также содержит рекомендации по выбору методов и приемов инвентаризации, а также указания по учету результатов инвентаризации. Все эти нормы и правила способствуют точности и достоверности учета имущества организации.

Таким образом, нормативное закрепление инвентаризации в России позволяет регулировать процесс инвентаризации и обеспечивает правильное ведение бухгалтерского учета в организациях различных отраслей и форм собственности.

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

Когда проводится внеплановая проверка

Для внеплановой инвентаризации свойственна внезапность. Ее проводят не по предварительно утвержденному плану и без подготовки, чтобы было проще выявить несоответствия.

Подобная проверка обязательно проводится:

- при смене руководителя или лица с материальной ответственностью;

- подозрениях на расхищение материально-производственных запасов;

- при переоценке более 1/3 имущества, находящегося в ведении материально ответственного сотрудника;

- чрезвычайных ситуаций, влекущих порчу и утрату имущества юрлица.

Смысл внепланового переучета – в дополнительном контроле за сохранностью определенных объектов и установлении их наличия в определенный момент.

В п. 1.6 Указаний прописано, что при коллективной материальной ответственности инвентаризацию проводят:

- при смене руководителя (бригадира),

- по заявлению одного или нескольких участников,

- при уменьшении коллектива на 50%.

Внеплановую проверку инициирует руководитель в срок по своему усмотрению, оснований для такого мероприятия законодательство не закрепляет.

Вначале было слово

Слово «инвентаризация» относительно новое. В русском языке оно существует менее ста лет. Считается, что оно появилось в 1931 году в № 8 «Вестника АН», а глагол «инвентаризировать» — еще позже — в 1935 году. Но существительное, от которого эти слова произошли, «инвентарь» — весьма старое и датируется, как минимум, 1713 годом. Первоначально оно существовало в формах — инвентариум и инвентарий. Но победила немецкая версия — инвентарь. Слово это возникло в латинском языке, где inventar или inventarium означало «опись», теперь оно означает «совокупность предметов». Вместе со многими латинскими словами «инвентарь» совершил долгое путешествие по разным языкам и, в конце концов, забрел и в наш язык из немецкого.

Русские люди его полюбили.

Этапы проведения инвентаризации

Советы для быстрого и точного проведения инвентаризации

Чтобы провести процедуру быстро и без проблем, следует придерживаться ряда практических советов:

- Организуйте удобную систему учета в организации. Она поможет предупредить проблемы, выявляемые инвентаризацией. В программе можно отражать поступление, перемещение и выбытие продукции, воспользоваться печатными формами отчетов и документов.

- Верно рассчитывайте сроки мероприятия: учитывайте размеры помещений, ассортимент и количество товара.

- Настраивайте работников на внимательное отношение к процессу и монотонную работу.

- Заранее обучите персонал работе с техническими средствами по считыванию информации.

- Распечатайте описи заранее.

- Проводите локальные инвентаризации – это проверка, например, остатков на складах по наличию только нескольких товарных групп. Особенно актуально это для крупных компаний, у которых организация полной проверки приносит убытки.

- Используете двойной подсчет во избежание ошибок.

- Документы с внесенными сведениями храните в архиве.

При необходимости привлекайте специалистов по независимой инвентаризации, которые мотивированы работать быстро и точно по сравнению с персоналом компании.