Ответы на часто задаваемые вопросы

Вопрос №1. Как показать в бухучете операцию по продаже недвижимости, что для этого нужно сделать?

До реализации нужно обязательно заручиться согласием собственника имущества. Бухучет в подобных ситуациях аналогичен учету при изъятии имущества собственником из уставного капитала по начальной цене, контировки — ДТ 80, КТ 75-1.

Вопрос №2. Какие сроки установлены для формирования уставного фонда унитарного госпредприятия?

Уставный фонд образуется владельцем на протяжении 3 месяцев с момента регистрации госпредприятия. С этой целью открывается чет в банке, на который перечисляются деньги, либо (и) передается имущество. Как только на счет поступят деньги и (либо) имущество будет передано, будет считаться, что уставный фонд сформирован.

Вопрос №3. Надо ли высчитывать НДС при получении имущества от владельца?

При принятии имущества от собственника НДС не исчисляется, т.к. эта операция не приравнивается к продаже (НК РФ, ст. 146, п.2, пп.5).

Вопрос №4. По каким ставкам надо калькулировать авансовые платежи госпредприятию, его филиалам?

Для калькуляции авансов, а также налогов по доходной части бюджета применяются действующие ставки на территориях, где находятся ГУП, а также его представительства и филиалы.

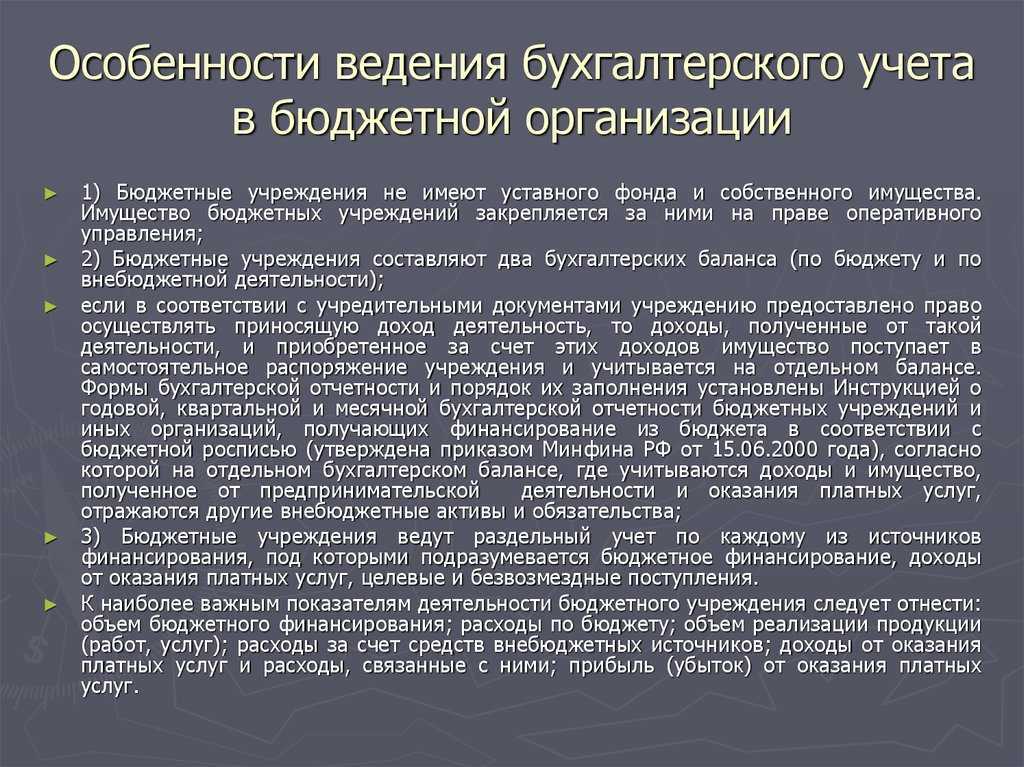

Особенности ведения бухгалтерского и налогового учёта унитарных предприятий

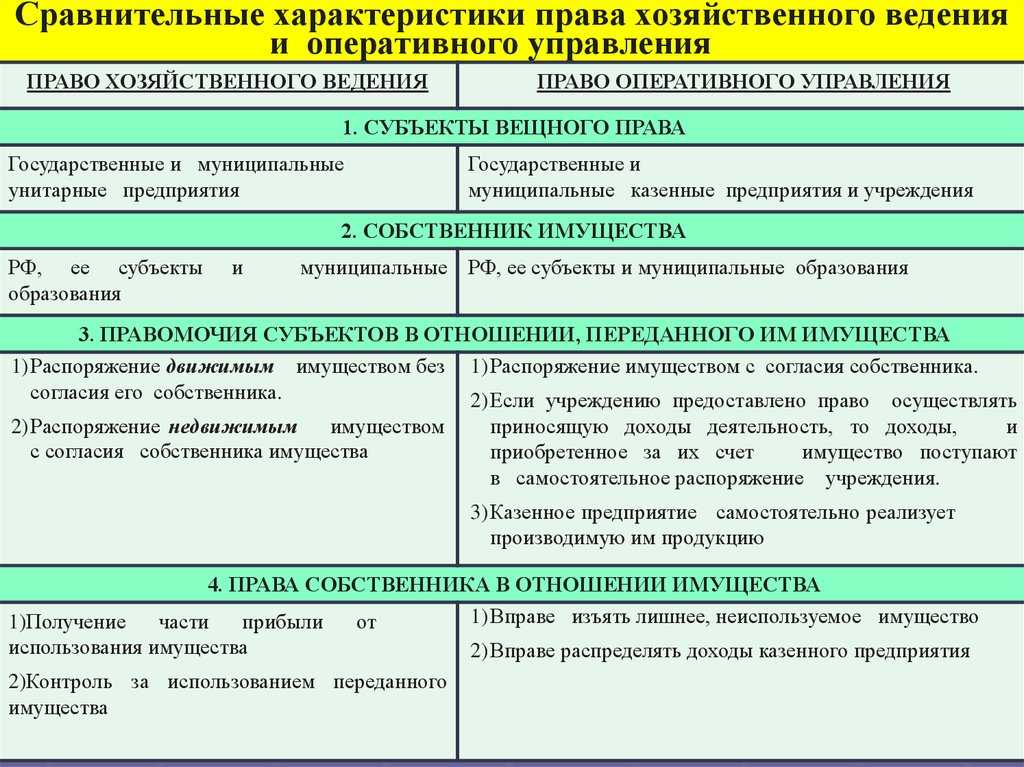

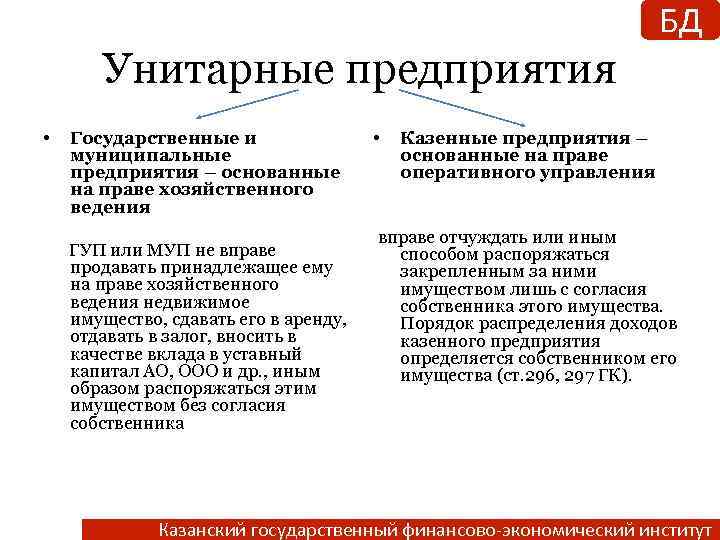

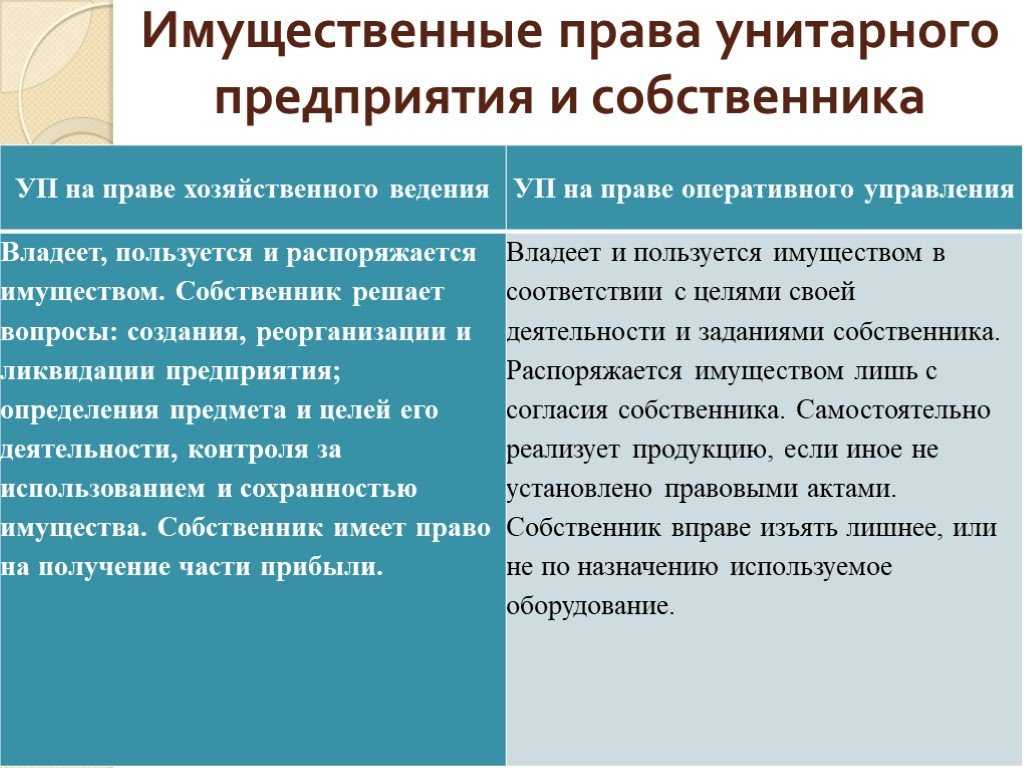

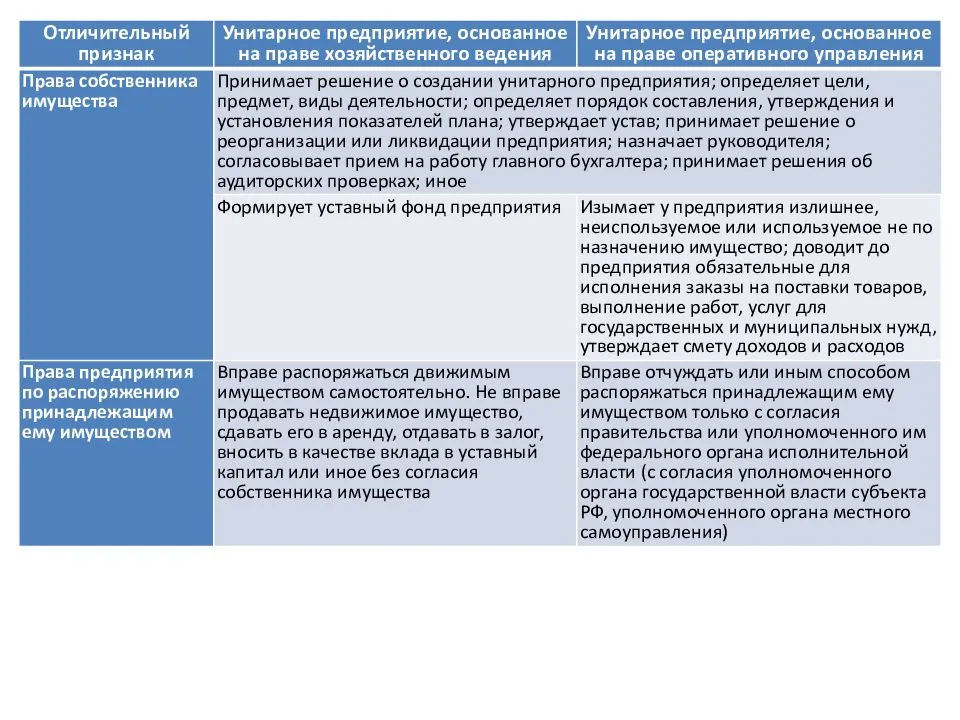

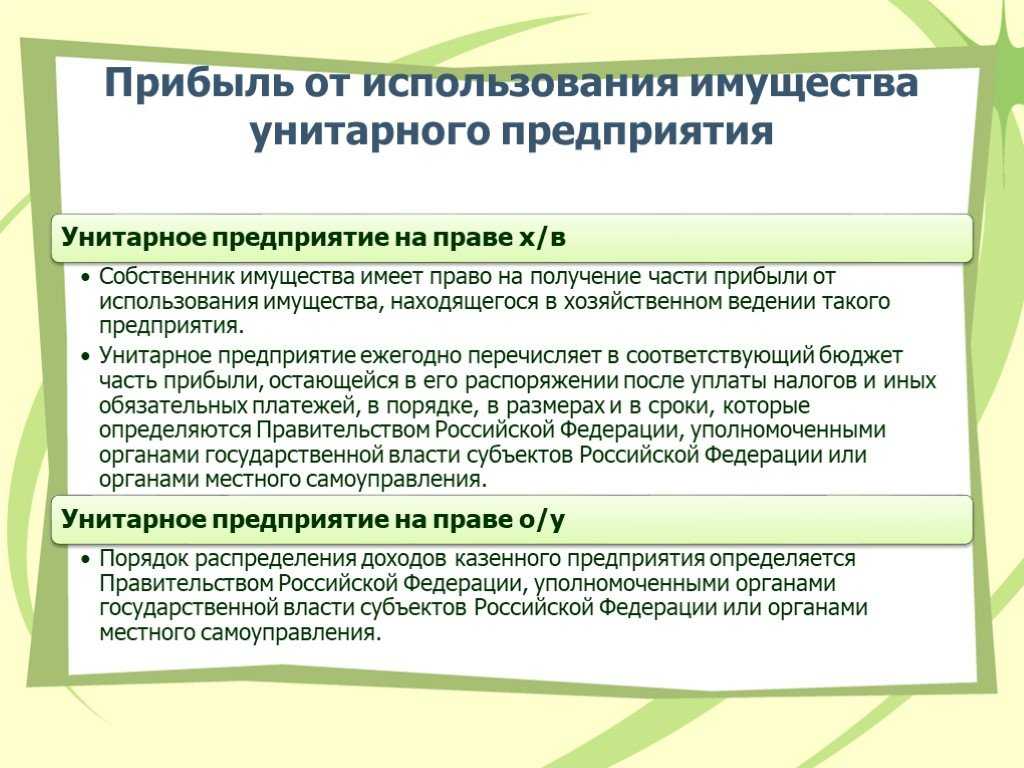

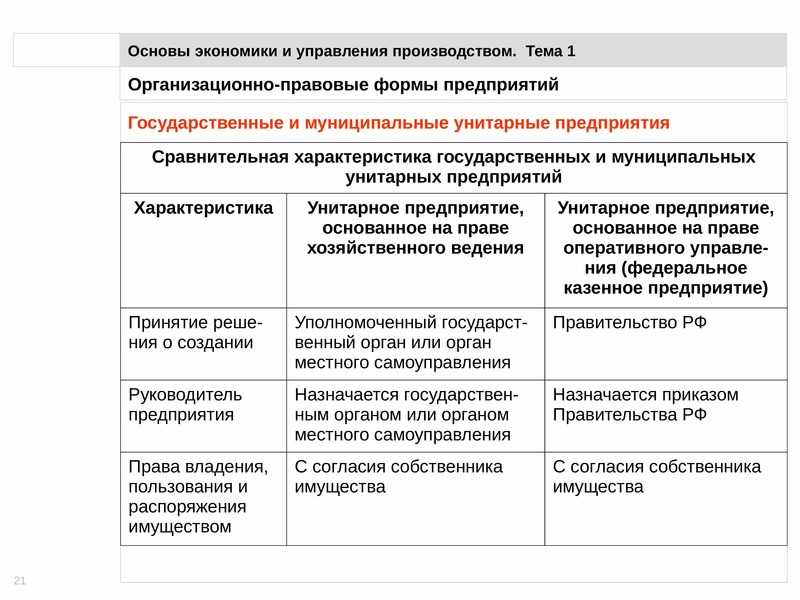

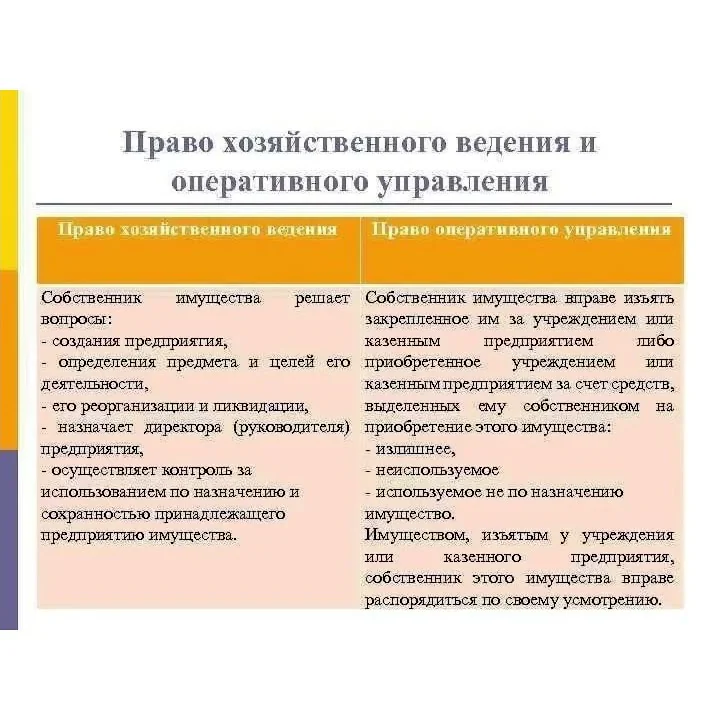

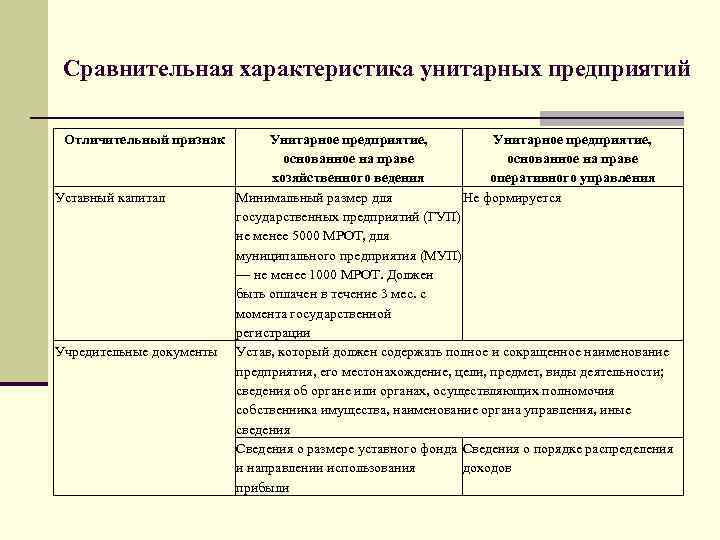

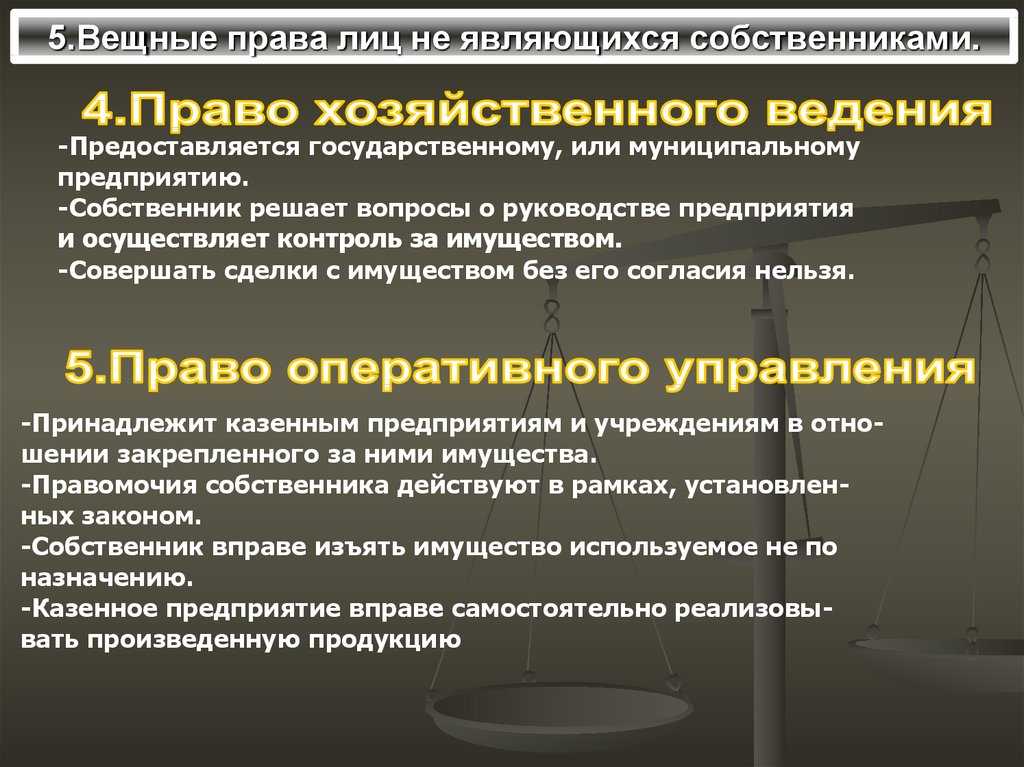

Унитарные предприятия (муниципальные или государственные – далее МУП и ГУП, соответственно), чья деятельность регулируется Федеральным законом от 14.11.2002 N161-ФЗ «О государственных и муниципальных унитарных предприятиях» – это коммерческие организации, не имеющие права собственности на имущество, используемое в хозяйственной деятельности. Это имущество передаётся им собственником, которым является муниципальное образование или государство, в хозяйственное ведение или оперативное управление. Унитарное предприятие осуществляет коммерческую деятельность под контролем собственника этого имущества.

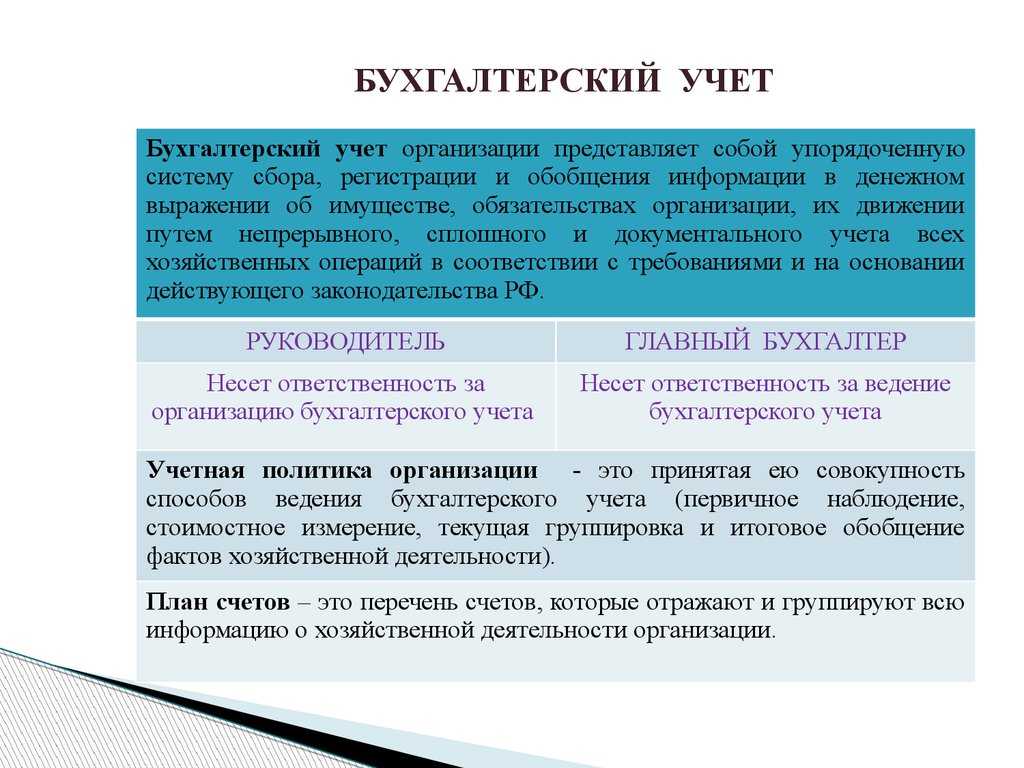

Бухгалтерский учёт в МУП и ГУП, имеет свои особенности и специфику, что связано в основном с отражением операций по формированию уставного капитала, передаче, постановке на баланс, снятию с баланса и выбытия имущества.

Как отражается в бухгалтерском учёте формирование уставного фонда унитарного предприятия?

Уставный фонд унитарного предприятия формируется, как правило, путём передачи в его хозяйственное ведение имущества собственником. Имущество может быть представлено в виде денежных средств, ценных бумаг и прочих материальных и нематериальных активов, которые имеют определенную стоимость.

Стоит учитывать, что при ведении бухгалтерского учета в МУП и ГУП, для расчётов с собственником по имуществу, которое он передаёт на баланс унитарного предприятия, используется субсчёт 75-1. Учёт по нему ведётся в стандартном порядке, предусмотренном для ведения расчётов по вкладам в уставный капитал предприятия.

Первая запись бухучёта в МУП и ГУП, которая должна появиться после регистрации предприятия, выглядит следующим образом:

Дебет 75-1 – Кредит 80 на сумму уставного капитала, отражённого в учредительных документах.

В дальнейшем в случае очередного поступления имущества, в бухгалтерской отчетности МУП и ГУП производится запись:

Дебет 08, 10, 11, 20, 41 – Кредит 75-1 на сумму вновь поступившего от учредителя имущества.

Поступление имущества в унитарное предприятие свыше уставного капитала.

Чтобы не превышать размер уставного фонда, указанного в учредительных документах унитарного предприятия, основные средства, переданные учредителем сверх суммы уставного капитала, отображаются в бухгалтерском учёте МУП и ГУП следующим образом:

Дебет 08 – Кредит 75-1;

Дебет 75 – Кредит 84 на сумму поступившего имущества

Облагаются ли НДС операции по получению от собственника имущества унитарным предприятием?

Нет, в соответствии с пп.5, п.2 ст.146 НК РФ при передаче основных средств унитарным предприятиям не возникает объекта обложения НДС, таким образом, эти поступления не учитываются при определении налоговой базы МУП и ГУП.

Изъятие собственником имущества, находящегося в собственности унитарного предприятия.

В случае изъятия собственником имущества из уставного капитала унитарного предприятия необходимо произвести следующую запись бухгалтерского учёта:

Дебет 80 – Кредит 75-1 на сумму изъятия имущества уставного капитала по его первоначальной стоимости.

Выбытие основных средств отображается следующим образом:

Дебет 01, субсчёт «Выбытие основных средств» – Кредит 01 на сумму выбывающего имущества по его первоначальной стоимости;

Дебет 02 – Кредит 01, субсчёт «Выбытие основных средств» на сумму амортизации, начисленной на данное имущество;

Дебет 75-1 – Кредит 01, субсчёт «Выбытие основных средств» на сумму остаточной стоимости имущества;

Дебет 75-1 – Кредит 91 на сумму разницы, которая образовалась на счёте 75.

Если изымается имущество, которое было получено сверх уставного капитала, то эта хозяйственная операция отображается в учёте в стандартном порядке с использованием счета 91.

Амортизация имущества МУП и ГУП, которое было получено от собственника, производится в обычном порядке.

Особенности продажи недвижимого имущества, находящегося у государственного унитарного предприятия в хозяйственном ведении.

Для продажи недвижимого имущества ГУП, необходимо получение согласия собственника этого имущества, которым является государство либо муниципальное образование.

Согласование всех сделок по продаже недвижимого имущества унитарными предприятиями осуществляет Федеральное агентство по управлению государственным имуществом (Росимущество).

Если стоимость данного имущества превышает 150 млн руб., то для согласования сделки Росимуществом необходимо получение соответствующего решения, принимаемого на уровне Правительства РФ.

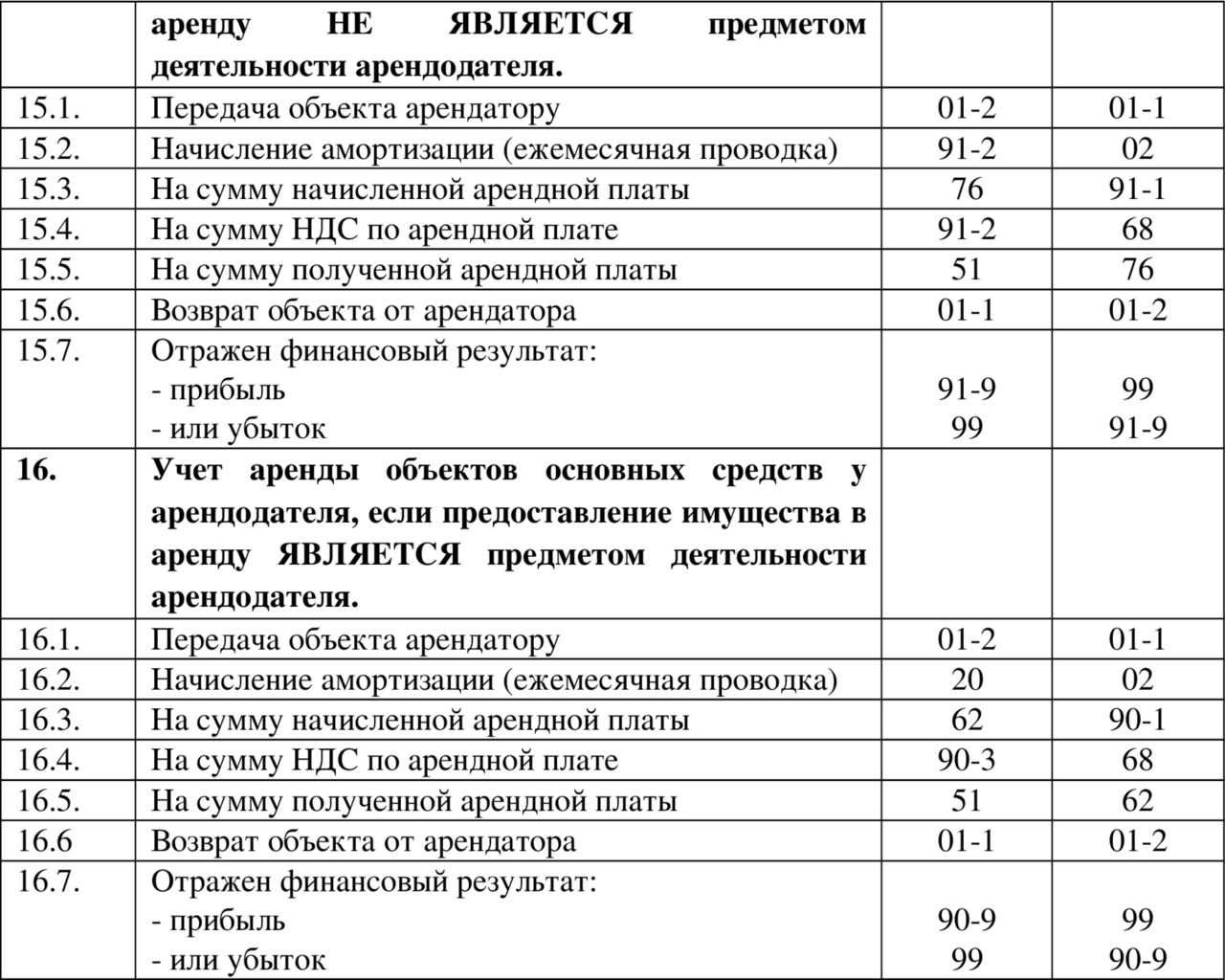

В бухгалтерском учёте МУП и ГУП учёт операций по продаже государственного либо муниципального недвижимого имущества не отличается от учёта операций по изъятию данного имущества собственником.

Учет разниц в связи с начислением амортизации

При таком подходе – когда отложенное налоговое обязательство не признается – в связи с начислением в бухгалтерском учете амортизации будет возникать постоянная разница в виде расхода (суммы начисленной амортизации). Это расход, который формирует бухгалтерскую прибыль (убыток) отчетного периода, но не учитывается при определении налоговой базы по налогу на прибыль ни в отчетном, ни в последующих отчетных периодах.

В том отчетном периоде, в котором возникает постоянная разница, организация признает постоянный налоговый расход (доход) (ПНР (ПНД)) – сумму налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Порядок учета ПНР (ПНД) зависит от выбранного предприятием и закрепленного в учетной политике способа определения величины текущего налога на прибыль.

Согласно п. 22 ПБУ 18/02 организация может использовать один из следующих способов определения величины текущего налога на прибыль:

1) на основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в декларации по этому налогу;

2) на основе декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в декларации по этому налогу.

В первом случае в бухучете сначала отражается налог на прибыль, определяемый исходя из бухгалтерской прибыли (убытка) (исходя из условного расхода (условного дохода) по налогу на прибыль). Далее полученная сумма налога доводится до суммы налога на прибыль, отраженной в декларации, путем отражения в учете в том числе ПНР (ПНД).

Во втором случае – когда текущий налог на прибыль определяется на основе налоговой декларации – в бухгалтерском учете сразу же отражается налог на прибыль, полученный по данным декларации. В этом случае ПНР (ПНД) на счетах бухгалтерского учета вообще не отражаются. Информацию о наличии постоянного налогового расхода (дохода) нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 25 ПБУ 18/02).

Кстати, в первом случае ОНО и ОНА признаются и погашаются с использованием счета , во втором случае – счета .

* * *

По нашему мнению, в момент принятия к учету основных средств, полученных унитарным предприятием от собственника сверх уставного фонда, в бухгалтерском учете по причине наличия разницы между балансовой стоимостью и налоговой стоимостью ОС можно не отражать отложенное налоговое обязательство. Тогда в дальнейшем в связи с начислением в бухгалтерском учете амортизации по ОС образуется постоянная разница и, как следствие, постоянный налоговый расход. Порядок учета ПНР и ПНД, а также ОНА и ОНО зависит от выбранного предприятием и закрепленного в учетной политике способа определения величины текущего налога на прибыль.

Статья 15. уменьшение уставного фонда

ООО) должны соответствовать показателям заключительной отчетности реорганизованной организации (МУП) с учетом особенностей, предусмотренных в п. 44 Методических указаний.В свою очередь, абзацем 2 п. 44 Методических указаний определено, что в случае, если в решении учредителей предусмотрено увеличение уставного капитала возникшей организации по сравнению с уставным капиталом реорганизуемой организации (как в рассматриваемой ситуации), во вступительной бухгалтерской отчетности организации, возникшей в результате реорганизации в форме преобразования, отражается величина уставного капитала, зафиксированная в решении учредителей.Следовательно, во вступительной бухгалтерской отчетности ООО отражается увеличенный в результате принятия соответствующего решения размер уставного капитала.Из анализа положений п.

Увеличение уставного капитала

Сумма УК может быть увеличена по решению участников при выполнении определенных условий:

- Регистрация дополнительной эмиссии, конвертации акций в Федеральной налоговой службе или СБРФР (для акционерных обществ и ПАО).

- Оплата в полном объеме не только первоначальных вкладов, но и в части увеличения.

Основными источниками увеличения уставного капитала принято считать нераспределенную прибыль организации, в том числе добавочный капитал либо же финансовые средства учредителей. Если нового участника принимают в дополнение к остальным, то учитываются только его средства. Также свою долю может увеличить конкретный учредитель или несколько собственников одновременно. Если в увеличении УК задействованы все участники, то такое увеличение производится посредством пропорционального роста всех долей, акций.

Бухгалтерские записи, отражающие увеличение уставного капитала (проводки), аналогичны операциям по формированию УК и делаются на непосредственную дату перечисления денег либо передачи имущественных объектов. Все решения касательно операций по таким вкладам также отражаются в учредительском соглашении.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности. Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал. О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Нормативно-правовая база

УК (уставной капитал) – пассив компании, образующий ее активы, необходимый для формирования стартового капитала. При этом каждый из участников несет ответственность по обязательствам предприятия в виде доли, вложенной на его формирование. Основной документ, регулирующий данный момент – ФЗ №14 от 08.02.1998 г., где прописана возможность увеличения УК дополнительными взносами организаторов или путем привлечения новых членов.

Что касается бухгалтерского учета, то в этом направлении УК регулируется:

- ФЗ №402 от 06.12.2011 г. «О бухгалтерском учете»;

- ФЗ №14 от 08.02.1998 г. «Об ООО»;

- другие нормативные акты, письма Минфина, поправки, приложения и иные государственные документы.

Общая процедура для любого вида

Законом предусмотрено несколько видов форм реорганизации, но на практике чаще всего встречается присоединение.

- создается комиссия по реорганизации;

- определяется срок реорганизации и лица, несущие ответственность за ее проведение.

Реорганизуемое юр.лицо должно в 3-дневный

срок со дня, когда было принято решение, уведомить орган, осуществивший его регистрацию, о начале реорганизации по установленной форме с приложением копии решения для того чтобы последний внес в реестр сведения о начале реорганизации.

Реорганизуемый субъект каждый месяц в последующие 2 месяца

должен через СМИ информировать массы о реорганизации. О проведении реорганизации наравне с регистрирующим органом уведомляется территориальный орган контроля за уплатой страховых взносов.

При этом конкретных требований к форме соответствующего уведомления не имеется.

Что касается содержания, то требуется указать:

- срок, до которого кредиторы имеют возможность заявить претензию о возмещению долга;

- расчеты, которые произведены к моменту завершения реорганизации не были проведены подлежат передаче правопреемнику, либо может быть принято решение в индивидуальном порядке о списании задолженности будь то кредиторская или дебиторская в порядке предусмотренном актами законодательства;

- контрагентов, действия договором с которыми рассчитаны на продолжительные временные промежутки (аренда, коммунальные услуги и т.д.) информируют с целью перезаключения соответствующих договоров, поскольку имеет место смена одной из сторон договора.

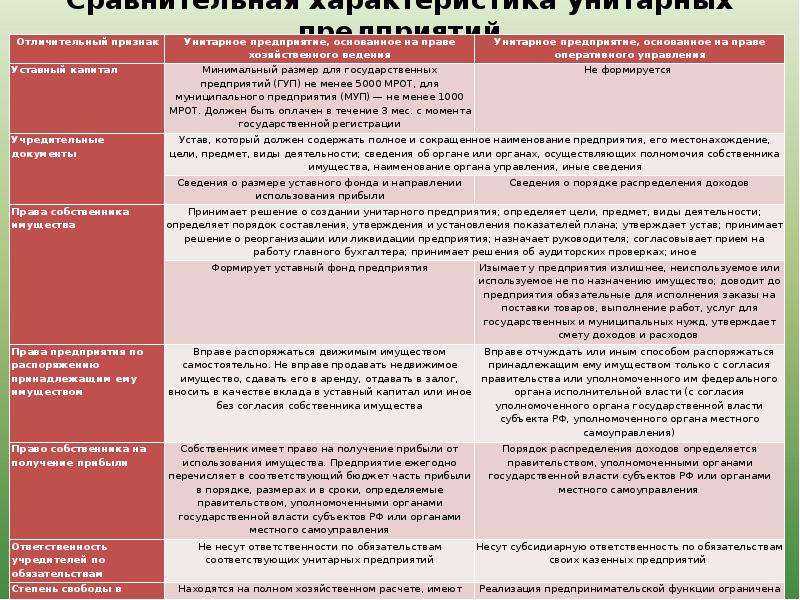

Построение УК УП

Его образование

Уставный капитал учреждается исходя из основных и оборотных ресурсов государственного/муниципального/федерального унитарного предприятия. Состояние обеих ресурсных резервов прописывается в уставе, при его регистрации, отдельно.

Согласно федеральному закону № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», уставный фонд может быть образован денежными средствами, ценными бумагами, облигациями, правами на имущество.

Минимальный размер уставного фонда государственного унитарного предприятия должен составлять не менее 5000 МРОТ, муниципального – 1000 МРОТ, федерального – 5000 МРОТ (минимальный размер оплаты труда – 7800 рублей с 01.07.2017).

Собственнику унитарного предприятия после регистрации в государственных органах предоставляется срок размером в три полных месяца, на то чтобы закрыть счета денежными средствами или перевести под контроль государства имущество, которое идет на содержание уставного фонда. Если же фонд УП не будет собран в течении 3 месяцев, то собственник обязан подать заявление о самоликвидации унитарного предприятия.

Увеличение и уменьшение

увеличить уставной капитал

С увеличением уставного фонда собственник должен будет подать документы на изменение устава предприятия (муниципального, государственного) – редактированный экземпляр с изменениями в размерах фонда. Важная деталь – объем изменяемого фонда не может превышать общую сумму, выведенную в чистый актив суммы.

При сокращении оборотных средств и падении их ниже уровня уставного фонда у собственника есть право уменьшить его до необходимого порога. Если этого не произойдет, то собственник, опять же, обязывается в течении 3 месяцев восполнить дефицит недостающих средств. После истекшего срока кредиторы через судебный иск потребуют возместить убытки или закрыть унитарное предприятие полностью.

В завершение, хотелось бы напомнить, что унитарные предприятия практически полностью работают на бюджет государства и каждый финансовый год происходит отчисление некоторой доли прибыли из фондов. Доля эта вычисляется федеральным органом исполнительной власти не позднее 1 мая, сумма может варьироваться в зависимости от рентабельности предприятия и от программы развития на будущий рабочий год.

Про УК и другие важные особенности унитарных предприятий расскажет видео ниже:

Сроки внесения доли в УК для ООО

Согласно действующему законодательству (ФЗ от 08.02.1998 №14-ФЗ в ред. от 29.07.2017), все учредители обязаны внести свои доли в уставный капитал фирмы в течение периода, регламентированного соглашением о создании общества. Предел сроков — четыре месяца с момента регистрации предприятия в ИФНС России.

Дополнительное увеличение размера уставных взносов предусмотрено только после внесения всеми учредителями своих долей в полном размере. Увеличение может происходить за счет имущества самого предприятия, дополнительных взносов учредителей или внесением доли третьих лиц (если это не противоречит Уставу).

Изъятие имущества МУП: примеры проводок

Собственники имущества, муниципальные органы, имеют право изъять имущество, ранее переданное в управление. Одновременно с возвратом имущества производится уменьшение уставного фонда, если активы формировали его стоимость.

МУП имеет полностью сформированный уставный фонд в размере 160 000 рублей. Муниципалитетом принято решение об изъятии из фонда основного средства на сумму 32 000 рублей, амортизация которого составила 3 000 рублей. Предприятие производит записи:

- Отражено снижение стоимости фонда: Дт 80 Кт 75/1 на сумму 32 000 рублей;

- Списана стоимость ОС: Дт 01/2 («Выбытие») Кт 01 на сумму 32 000 рублей;

- Списана амортизация: Дт 02 Кт 01/2 на сумму 3 000 рублей;

- Отражено выбытие: Дт 75/1 Кт 01/2 на сумму 29 000 рублей;

- Учтена разница: Дт 75/1 Кт 91 на сумму 3 000 рублей.

При изъятии имущества обязанности по уплате НДС и прибыли не возникает в связи с отсутствием объекта обложения при передаче имущества. Изъятие имущества собственником необходимо отделять от продажи. Реализация имущества МУП осуществляется после одобрения собственника путем открытых торгов. Необходимость в продаже имущества возникает в связи с отсутствием необходимости использования его в деятельности МУП. Суммы, полученные после реализации, являются средствами собственника.

Взносы от юридических лиц

При регистрации предприятия юридическим лицом, поставленным на учет в РФ, в бухгалтерском учете должна быть отражена задолженность по оговоренной сумме взноса в УК:

Д-т 58 К-т 76

По счету 76 отражаются также величины неоплаченных сумм УК. При этом вклад учредителями может вноситься основными средствами или материалами.

В момент внесения вклада и учредителем, и образованной организацией происходит погашение части имеющейся задолженности. При учете данной операции есть свои нюансы.

Сначала руководителем предприятия осуществляется формирование остаточной стоимости объектов для того, чтобы снять их с баланса. Таким образом, при передаче основных средств новой фирме — расходов или доходов не образуется. Следовательно, у налоговой не возникает вопросов. Однако по бухгалтерии ситуация выглядит несколько иным образом, и требуется восстановить величину НДС, которая принималась к вычету при внесении объекта на пополнение УК. Учредителями она включается в сумму вложений.

| Тип операции | Д-т | К-т |

| Отражена сумма долга по взносу в УК | 58 | 76 |

| Подлежит списанию изначальная цена ОС | 01 (по выбытию основных средств) | 01 |

| Подлежит списанию образованная амортизация (накопленная) | 02 | 01 |

| Отражена передача основных средств на пополнение УК | 76 | 01 |

| Признан доход (суммарная разница между экспертной оценкой стоимости ОС и остаточной стоимостью) | 76 | 91 |

| Восстановлен НДС с остаточной стоимости | 19 | 68 |

Реорганизация в форме выделения

Если ЗАО преобразуется в АО, изменяется вид унитарного предприятия, или же оно передается новому владельцу, это не будет признано реорганизацией. Оценка активов и пассивов при реорганизации Стоимость имущества, записанная в разделительном балансе или передаточном акте, обязана сходиться с той, что числится в описи или расшифровке к ним. Оценка имущества передающей и принимающей стороны проводится:

- по остаточной стоимости,

- по нынешней стоимости на рынке,

- по фактической себестоимости МПЗ,

- по первоначальной стоимости денежных инвестиций,

- иным методом.

Передача имущества по правилам универсального правопреемства не принимается за его реализацию или за безвозмездную передачу при ведении бухучета (проводки не делаются).

Обязательства реорганизуемого ООО показываются в сумме, отразившей в бухучете задолженность по Кредиту (в т.ч.

Бух проводки по уставному капиталу

К основным бухгалтерским проводкам по уставному капиталу можно отнести записи по объявлению уставного капитала при государственной регистрации организации, его формированию, т. е. внесению вкладов в уставный капитал, а также изменению.

Представим основные бухгалтерские записи по учету уставного капитала в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена величина уставного капитала, зафиксированная в учредительных документах организации | 75 «Расчеты с учредителями» | 80 |

| Внесены вклады в уставный капитал | 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. | 75 |

| Отражено уменьшение уставного капитала при возврате стоимости доли участнику | 80 | 75 |

| Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч. при доведении величины уставного капитала до чистых активов) | 80 | 84 «Нераспределенная прибыль (непокрытый убыток)» |

| Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации | 80 | 81 «Собственные акции (доли)» |

| Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников) | 75 | 80 |

| Отражено увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Увеличен уставный капитал за счет добавочного капитала | 83 | 80 |

Уменьшение УК

Уменьшение УК может понадобиться:

- При изменении организационно-правовой формы юрлица на ту, при которой допустима меньшая величина УК.

- Принятии решения собственников об этом.

- Наличии непроданных в течение года акций или долей, выкупленных ПАО, АО или ООО. Учет таких акций (долей) ведется на счете 81. При выкупе их обществом возникает проводка Дт 81 Кт 50, 51, 52, 75.

- Ситуации, когда величина ЧА 2 года подряд (для ПАО, АО или ООО) или по итогам прошедшего года (для ГУП и МУП) оказывается меньше величины УК.

- Невозможности выплаты выбывающему участнику ООО реальной стоимости его доли из-за недостаточности для этого разницы между ЧА и УК.

Нельзя уменьшить УК, если в результате этого он окажется меньше его минимально возможной величины на день:

- представления документов на регистрацию изменений по величине УК в уставе, если решение об уменьшении является инициативой собственников;

- регистрации юрлица, если необходимость уменьшения УК вызвана требованиями законодательства.

Обязательными предварительными условиями уменьшения УК являются информирование об этом ИФНС и двукратная (в течение месяца) публикация этой информации для оповещения кредиторов, у которых в такой ситуации возникает право досрочного требования оплаты долга. ПАО и АО должны зарегистрировать в ФСФР конвертацию акций или погашение части их количества.

Важным моментом при добровольном уменьшении УК является контроль за тем, чтобы в результате него ЧА не оказались меньше УК.

Уменьшение осуществляется следующими способами (с соответствующими бухгалтерскими проводками):

- Выбытие участника и уменьшение УК на его долю (в ООО и ХТ): Дт 81 Кт 75 (в ООО, где фактически происходит выкуп доли) или Дт 80 Кт 75 (в ХТ, где просто уменьшается складочный капитал).

- Уменьшение существующих долей с возвратом части их суммы участникам (в ООО, ГУП, МУП, ХТ): Дт 80 Кт 75.

- Уменьшение существующих долей с увеличением суммы нераспределенной прибыли (в ООО, ГУП, МУП, ХТ): Дт 80 Кт 84.

- Уменьшение УК на стоимость не проданных в течение года после выкупа обществом акций или долей (в ПАО, АО, ООО): Дт 80 Кт 81.

- Сокращение количества находящихся в обращении акций за счет их выкупа (в ПАО и АО): Дт 81 Кт 50 (51, 52, 75). И последующая их ликвидация: Дт 80 Кт 81.

- Уменьшение номинала акций с возвратом разницы акционерам (в ПАО и АО): Дт 80 Кт 75. При этом, так же как и при увеличении номинала, осуществляется замена акций.

- Уменьшение номинала акций с увеличением суммы нераспределенной прибыли (в ПАО и АО): Дт 80 Кт 84. Акции также заменяют на аналогичные документы с другим номиналом.

Размер выплачиваемой участникам и акционерам разницы в величине вклада должен быть не больше той суммы, на которую уменьшают УК. Такую выплату нельзя сделать, когда:

- УК не оплачен;

- у юрлица имеются признаки банкротства;

- не выплачены или выплачены не полностью дивиденды, уже объявленные обществом;

- не выкуплены доли или акции, в отношении которых есть требование об их выкупе.

Принимая решение об уменьшении УК в добровольном порядке, участники (акционеры) могут одновременно решить, что сумма уменьшения им выплачена не будет. Тогда у юрлица, уменьшающего УК, возникнет доход, и в проводках по начислению задолженности перед участниками (Дт 80 Кт 75) счет 75 заменится на 91.

Возможен также вариант отказа участников (акционеров) от получения причитающихся им сумм уменьшения УК после того, как они им начислены. В этом случае после проводки Дт 80 Кт 75 будет сделана проводка Дт 75 Кт 91 в отношении лиц, отказавшихся от получения начисленных выплат. В части этих сумм у юрлица, уменьшающего УК, также появится доход.

Налоговые последствия уменьшения УК для разных налоговых режимов подробно описаны в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.