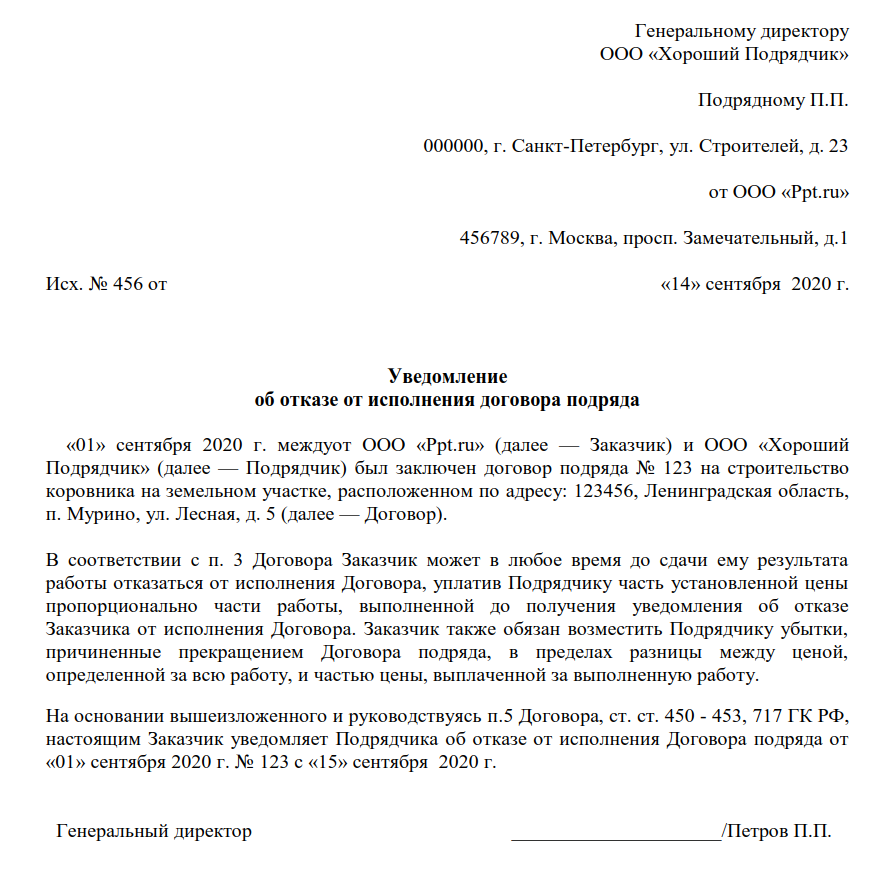

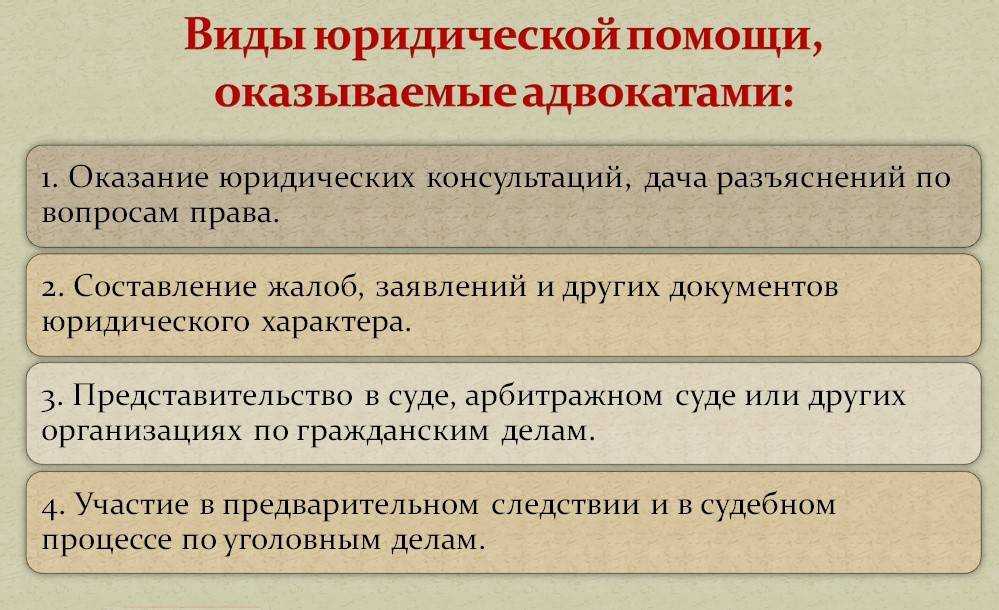

Из чего состоит убыток

Он складывается из реального ущерба и упущенной выгоды.

- Реальный ущерб – это прежде всего утрата или повреждение имущества, принадлежащего пострадавшей стороне, а также расходы, необходимые для его восстановления.

- Упущенная выгода – это неполученные доходы, которые пострадавшая сторона могла бы получить, если бы ее право не было нарушено.

Судебная практика конкретизирует понятие реального ущерба. Под ним понимаются, например, расходы на новые материалы, которые используются для восстановления имущества, уменьшение стоимости и полная утрата имущества, деньги, заплаченные в качестве штрафа.

Немного сложнее обстоят дела с определением упущенной выгоды.

Упущенная выгода – это неполученный доход, а значит ее расчет носит приблизительный и вероятностный характер. Но данное обстоятельство само по себе не может служить основанием для отказа в иске.

Верховный суд указывает, что при определении упущенной выгоды пострадавший вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие, которые говорят о возможности ее извлечения.

Например, заказчик ремонта магазина предъявил подрядчику иск о возмещении убытков, причиненных ненадлежащим исполнением договора подряда. После выполнения ремонтных работ обнаружилась коррозия и трещины в штукатурном слое, поэтому заказчик не мог продавать товары.

В этом случае упущенную выгоду можно рассчитать на основе данных о прибыли истца за аналогичный период времени до нарушения или после его устранения.

Такими документами могут быть договоры с третьими лицами, платежные документы, подтверждающие расходы. Также можно использовать заключения эксперта-оценщика, которого может привлечь потерпевшая сторона.

Однако бывают ситуации, когда это не обязательно: например, если есть документально закрепленные данные по предыдущим финансовым сводкам или выписки с бухгалтерских счетов.

Соотношение понятий «штраф», «пеня» и «проценты»

В контексте несоблюдения условий договора, важными понятиями являются «штраф», «пеня» и «проценты». Они определяют последствия для лица, неисполнившего свои обязательства по договору.

1. Штраф и пеня

Штраф и пеня — это санкции, предусмотренные в договоре и применяемые в случае нарушения его условий. Они могут быть установлены как в денежной, так и в неденежной форме.

Штраф является неосновательным обязательством и взыскивается в виде определенной суммы денег или иной ценности. Он может быть предусмотрен как фиксированная сумма, так и как процент от стоимости договора или других параметров.

Пеня, в отличие от штрафа, является основательным обязательством и взыскивается в случае неисполнения или ненадлежащего исполнения обязательств по договору. Величина пени обычно определяется в процентах от суммы задолженности и может быть установлена договором или законодательством.

2. Проценты

Проценты могут быть предусмотрены в договоре как средство защиты прав потерпевшей стороны в случае несоблюдения условий договора. Они начисляются на сумму задолженности и могут быть установлены договором или законодательством.

Проценты могут быть использованы как средство урегулирования обязательств, а также как моральный вред или компенсация за потерянную выгоду.

3. Соотношение понятий

Штраф, пеня и проценты могут быть предусмотрены в одном договоре и иметь различные последствия для сторон.

В случае неисполнения или ненадлежащего исполнения обязательств по договору, сторона, на которую возлагается право требовать уплаты штрафа, пени или процентов, может потребовать их взыскания в судебном порядке.

При отсутствии соглашения между сторонами или в случае недействительности таких положений договора, законодательством может быть предусмотрено возложение неустойки или иных последствий на лицо, неисполнившее свои обязательства.

В случае неустойки, сумма может быть установлена судом на основе доказательств о причиненных убытках или в соответствии с законодательством.

Таким образом, штраф, пеня и проценты являются средствами защиты прав сторон договора в случае неисполнения или ненадлежащего исполнения обязательств. Их использование должно быть согласовано между сторонами и основано на законодательстве.

Счет 76.2 учет расчетов по претензиям. пример, проводки

Указанные расчеты могут осуществляться как в судебном порядке, так и в досудебном (претензионном)

Претензионный порядок является наименее затратным, поэтому для организаций важно правильно организовать и использовать работу по своевременному предъявлению претензий.Действующий Федеральный закон от 05.05.1995 N 71-ФЗ «О введении в действие Арбитражного процессуального кодекса Российской Федерации» предусматривает урегулирование споров в досудебном порядке во взаимоотношениях с транспортными организациями и организациями связи на основе соответствующих Кодексов.В настоящее время наиболее детально урегулирован порядок ведения претензионной работы при перевозке грузов по железной дороге

Возврат товара

Возвратить приобретенный товар можно по основаниям:

предусмотренным в законодательстве (например, п. 1 ст. 466, п. 1 ст. 468, п. 2 ст. 475 и п. 2 ст. 480 ГК РФ);

указанным в договоре (п. 4 ст. 421 ГК РФ).

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Подробнее о бухучете и налогообложении этой операции см.:

Как покупателю отразить в учете возврат товаров по основаниям, предусмотренным в законодательстве;

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд

Признание претензии

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (ст. 15 ГК РФ). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы статьи 524 Гражданского кодекса РФ. А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки (штрафа, пеней), см. Как учесть получение законных процентов, неустойки и процентов за просрочку исполнения обязательств. Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

В феврале ООО «Торговая фирма «Гермес»» поставило ООО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила: 120 000 руб. × 0,1% × 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

В учете «Гермеса» бухгалтер сделал записи:

Дебет 76-2 Кредит 91-1 – 3720 руб. – начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2 – 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

Практический пример по составлению бухгалтерских проводок № 3

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). Компания «Якорь» не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство компании «Якорь» приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

Дт51 Кт62: 300 000 рублей — на расчетный счет поступил авансовый платеж;

Дт76АВ Кт68: 45 762,71 рублей — начислен НДС с аванса покупателя;

Дт62 Кт76.02: 300 000 рублей — получена претензия компании «Синица» по причинам нарушений условий договора поставки;

Дт76.2 Кт51: 300 000 рублей — претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

Дт68 Кт76АВ: 45 762,71 рублей — принятие к вычету ранее начисленного НДС с аванса.

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см., например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена. Поэтому такой документ можно составить в произвольной форме, содержащей все обязательные реквизиты первичной учтенной документации. Это следует из пункта 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.

Service Temporarily Unavailable

Незамедлительно погасить:

— Сумму основного долга в размере 14 107 руб. 76 коп. (Четырнадцать тысяч сто семь рублей семьдесят шесть копеек).

— проценты за пользование чужими денежными средствами в размере: 2 556 руб.47 коп. (Две тысячи пятьсот пятьдесят шесть рублей сорок семь копеек).

2. Ответ на претензию дать в течении 10 (Десяти) дней.

Генеральный директор ОАО «Контрагент» _______________________/Петров А.Ф./

Рубрики:Образцы претензий | Комментарии к записи Претензия с требованием оплатить поставленный товар отключены

Комментарии закрыты .

На счете 76.2 учитываются признанные виновным лицом штрафы, пени, неустойки, или присужденные к погашению решением суда. Если плательщик не признает суммы претензий, то на счете 76.2 их учет вестись не может. Бухгалтерский учет расчетов по претензиям ведется в российской валюте. Аналитический учет ведется по каждому дебитору и конкретной претензии. Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций. Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

1.1 Нормативное регулирование и информационная база аудита расчетов по претензиям

При проведении аудита расчетов по претензиям аудитор руководствуется следующими законодательными и нормативными документами:

-

Гражданский Кодекс, части 1 и 2 от 26 января 1996 г. № 14-ФЗ, в ред. Федерального закона от 09.04.2009 № 56-ФЗ;

-

Налоговый Кодекс, часть 1 от 31.07.1998 г. № 146-ФЗ, в ред. Федерального закона от 29.12.2009 г. № 383-ФЗ; часть 2 от 05.08.2000 г. №117-ФЗ, в ред. Федерального закона от 27.12.2009 г. № 374-ФЗ;

-

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ (принят ГД ФС РФ 20.12.2001) (ред. от 04.10.2010) (с изм. и доп., вступающими в силу с 21.11.2010)ФЗ «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-ФЗ;

-

-

ФЗ «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ;

-

Постановление «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23 сентября 2002 г. № 696, в ред. от 02.08.2010;

-

«Кодекс этики аудиторов России» (одобрен Минфином РФ 31.05.2007, протокол N 56);

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утв. Приказом МФ РФ от 31.10.2000 г. № 94н;

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, приказ Минфина РФ от 29.07.1998 г. № 34н, в ред. приказа Минфина РФ от 26.03.2007 г. № 26н;

-

Методические указания по инвентаризации имущества и обязательств (утверждены приказом Минфина России от 13 июня 1995 г. № 49).

В ходе аудита расчетов по претензиям аудитором используется следующая внутренняя информационная база аудируемой организации:

-

учредительные документы организации;

-

приказ об учетной политике организации;

-

первичные учетные документы по расчетам по претензиям;

-

регистры бухгалтерского учета по счету 76 — субсчет 2 «Расчеты по претензиям»;

-

инвентаризационные описи по счету 76 — субсчет 2 «Расчеты по претензиям»;

-

бухгалтерская финансовая отчетность организации.

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа — 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

Дт60 Кт : 150 000 рублей — договор поставки полностью оплачен покупателем безналичным перечислением;

Дт41 Кт : 133 304,87 рублей — поступившая продукция оприходована на склад;

Дт19 Кт60: 20 288,13 руб. — учтен входной НДС;

Дт76.02 Кт60: 17 000 руб. — отправлена претензия ООО «Зори»;

Дт51 Кт76.02: 17 000 рублей — поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Получите 267 видеоуроков по 1С бесплатно:

|

Счет Дебета |

Счет Кредита |

Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.

В январе 2016 года между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара общей стоимостью 500 000,00 руб., в т.ч. НДС 18% — 76 271,19 руб. Срок оплаты по условиям договора 15.01.2016г. Размер неустойки за нарушения условий договора составляет 0,10% от суммы долга за каждый день просрочки платежа.

Организация АО «ВЕСНА» получила оплату за отгруженные товары 31.01.2016г., в связи с чем покупателю ООО «РОМАШКА» была выставлена претензия. В письме-претензии был указан следующий расчет суммы претензии:

500 000,00 руб. * 0,10% * 17 дней = 8 500,00 руб.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»:

В 10.01.2016г. между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Однако, АО «ВЕСНА» не отгрузило товар в указанное время, тем самым нарушило условия договора и покупатель выставил письмо претензию с требованием вернуть уплаченный аванс и расторгнуть договор.

Бухгалтер АО «ВЕСНА» отразил в учете претензии от покупателя ООО «РОМАШКА» следующими проводками:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 51 | 62.02 | 650 000,00 | Зачисление денежных средств, полученных от покупателя в счет аванса | Банковская выписка |

| 76 -АВ | 68 | 99 152,54 | Начислен НДС от суммы аванса | Счет-фактура выданный |

| 68 | 51 | 99 152,54 | Сумма НДС перечислена в бюджет | Банковская выписка |

| 62.02 | 76.02 | 650 000,00 | Учтена сумма задолженности перед покупателем | Письмо — претензия |

| 76.02 | 51 | 650 000,00 | Перечислены денежные средства в счет погашения претензии | Банковская выписка |

| 68 | 76 -АВ | 99 152,54 | Сумма НДС принята к вычету | Счет-фактура выданный |

Порядок предъявления претензий

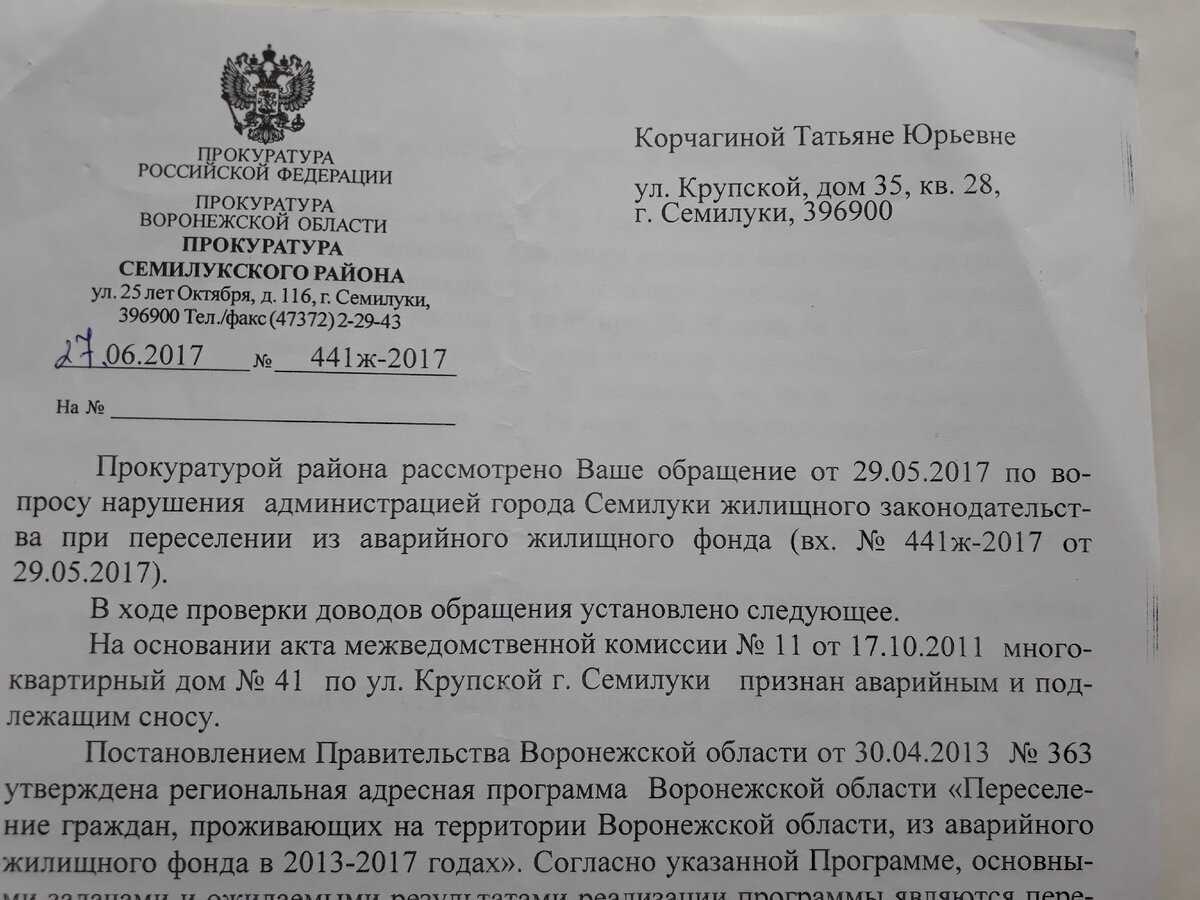

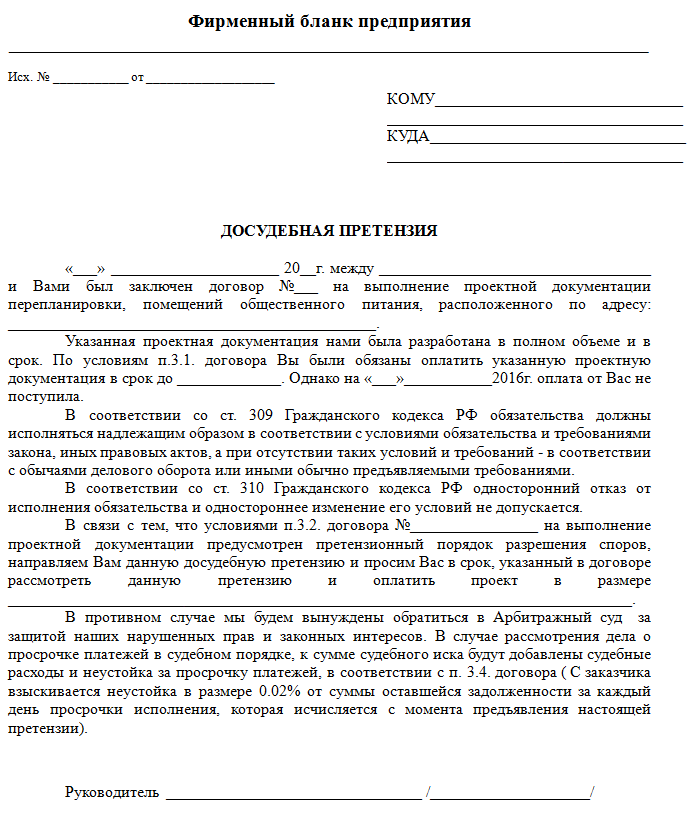

Предъявление претензии относится к досудебному порядку урегулирования споров. В ней одна организация указывает другой на совершенные ею неправильные действия (бездействие) или ошибки, в результате которых ущемлены ее законные интересы. В претензии содержатся требования устранить или добровольно исправить эти нарушения. Она должна предъявляться в письменной форме за подписью руководителя организации (предпринимателя) или его заместителя, если это предусмотрено законом или уставом организации.

Претензия должна содержать полное наименование организации, предъявившей ее, и организации-ответчика с указанием всех реквизитов и почтовых адресов. В тексте надо изложить конкретные требования, привести полный и обоснованный расчет суммы нанесенного ущерба (недостачи, штрафных санкций), сослаться на пункты договора, указать наименования и реквизиты документов. К таким документам относятся товарно-транспортные накладные, доверенности, акты приемки товара по количеству и т. д. Их копии необходимо приложить к претензии, заверив надлежащим образом.

Претензию лучше всего отправить заказным письмом либо вручить под расписку. Почтовая квитанция о приеме заказного письма должна храниться у вас на случай предъявления иска.

Срок предъявления претензий устанавливается в каждом конкретном случае федеральными законами, например от 16.02.95 № 15-ФЗ «О связи», транспортными уставами или договором. Он исчисляется с момента, когда выявлено нарушение ваших прав. Раньше этот срок составлял 30 дней. В течение такого же периода организация-ответчик должна письменно сообщить вам о результатах рассмотрения претензии. Ответ оформляется и направляется истцу в том же порядке, что и сама претензия.

В случае удовлетворения претензии к ответу прилагается поручение банку на перечисление денег с отметкой об исполнении (принятии к исполнению) либо вам поставляется недостающее количество ТМЦ.

Если получен отказ (полный или частичный) в удовлетворении претензии или не получен в срок ответ на нее, организация вправе обратиться в арбитражный суд. Сразу идти с иском в суд нельзя. На основании статьи 148 АПК РФ суд оставит исковое заявление без рассмотрения, если организация ранее не предъявила претензии.

Вместе с исковым заявлением и всеми необходимыми документами в суд нужно будет представить почтовую квитанцию о направлении ответчику претензии. Она послужит подтверждением того, что вы приняли меры урегулирования спора.

Отражение претензии в бухгалтерском учете: проводки

Форма и содержание претензии Претензию предъявите в письменной произвольной форме.

При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора

В противном случае он может отказать в удовлетворении претензии (см., например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено. Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя.

Это следует из статьи 128 Арбитражного процессуального кодекса РФ и статьи 136 Гражданского процессуального кодекса РФ.

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Что делать, если уже возник спор по договору поставки

Если спорной ситуации избежать все же не удалось, а переговоры зашли в тупик, то, в первую очередь, необходимо провести анализ имеющейся документации, и подкрепив свои доводы буквой закона, направить другой стороне досудебную претензию. Зачем это нужно:

- во-первых, для соблюдения досудебного порядка, который является обязательным для споров, связанных с поставкой;

- во-вторых, нельзя исключать того, что профессионально составленная претензия отобьет у недобросовестного контрагента желание судиться, и ваши требования будут исполнены в досудебном порядке.

В нашей практике был случай, когда покупатель оплатил 50% стоимости оборудования, которое должен был поставить наш клиент — поставщик, а после закупки поставщиком оборудования для поставки, направил уведомление о расторжении договора и возврате денежных средств. Основываясь на положениях договора и нормах законодательства, нами была составлена претензия, которой мы уведомили покупателя о том, что его отказ от исполнения договора является неправомерным и необоснованным, а также повлечет убытки для поставщика, которые будут возложены на покупателя. Взвесив все «за» и «против», покупатель отозвал свой отказ, оплатил товар в полном объеме и принял его без замечаний.

В случае если претензия поступила вам, ни в коем случае не стоит ее игнорировать, или отказываться от получения. Ситуацию это точно не улучшит, а только упростит последующее судебное разбирательство для истца. Внимательно изучите доводы, изложенные в претензии, лучше вместе с юристом, и подберите контраргументы, которые станут основой вашей правовой позиции в суде.

Примеры

Приведём два примера проводок по претензиям.

Первый пример

ООО «А» заказала у ООО «Б» картофель на 50 тыс. рублей. После поступления товара выяснилось, что продавец недоложил продукции на 5 тыс. рублей.

Тогда покупатель направил претензию, которую продавец сразу же признал, извинился и вернул часть денег.

Проводки по претензии у покупателя будут выглядеть так:

- Дт 10 Кт 60 — оприходование поступившей продукции на 45 тыс. рублей.

- Дт 60 Кт 51 — оплата полного заказа согласно документам — 50 тыс. рублей.

- Дт 76-2 Кт 60 проводка — предъявление претензии поставщику на сумму 5 тыс. рублей за недостачу товара.

- Дт 51 Кт 76-2 — от продавца получена сумма претензии — 5 тыс. рублей.

Если бы в договоре были предусмотрены пени, штрафы или неустойка за нарушение условий сотрудничества, то дополнительно к оплате претензии проводка была ещё одна:

- Дт 76-2 Кт 91-1 — начислены штраф, пени или неустойка за невыполнение договорных обязательств.

- Дт 51 Кт 76-2 — получена сумма штрафа (пени, неустойки).

Второй пример

Компания «В» заказала у организации «Д» бетон на 200 тыс. рублей с учётом НДС. Покупатель вовремя оплатил заказ, однако продавец просрочил доставку товара на десять часов. Из-за этого ООО «Д» понесла убытки, так как заранее арендовала технику и вызвала рабочих для строительных работ, которые без бетона не могли начаться.

В договоре была предусмотрена неустойка в размере 10 тыс. рублей за каждый час просрочки доставки товара. Из-за этого была выставлена претензия поставщику. Проводки у покупателя будут такие:

- Дт 76-2 Кт 91-1— сумма неустойки в размере 100 тыс. рублей.

- Дт 51 Кт 76-2 — оплата неустойки покупателю в размере 100 тыс. рублей.

Покупатель отправляет при расчётах по претензиям счёт, на который продавец переведёт необходимую сумму в течение установленного времени.