Страховые взносы в 2024 году

Работодатели сейчас уплачивают страховые взносы по единой ставке 30%. Базой для расчёта служит наша зарплата до вычета налога на доходы физических лиц (НДФЛ).

Пример

Ваша зарплата равна 50 000 рублей. На руки вы получаете 43 500 рублей, потому что удерживается 13% подоходного налога, который работодатель переводит в Федеральную налоговую службу (ФНС):

50 000 — 13% = 43 500

Помимо НДФЛ работодатель уплачивает 15 000 рублей из своего кармана на ваше пенсионное, медицинское и социальное обеспечение. Это те самые 30% с 50 000 рублей:

50 000 х 30% = 15 000

Тариф страховых взносов

До 2023 года страховые взносы на пенсию, медицину и социалку были разными, уплачивались по отдельности. Ставки тогда были такими;

- 22% в Пенсионный фонд (пенсии);

- 5,1% в Федеральный фонд обязательного медицинского страхования (медицина);

- 2,9% в Фонд социального страхования (пособия).

Причём для каждого из взносов действовала своя предельная база, после достижения которой ставка либо уменьшалась, либо обнулялась. Например, тариф в Пенсионный фонд снижался до 10%, в фонд социального страхования — до 0%.

С 2023 года введён единый платёж во все фонды сразу. Ставка страховых взносов — 30%. Общая нагрузка вроде не поменялась:

22 + 5,1 + 2,9 = 30

Но власти лукавят, когда так говорят. Дело в том, что теперь, когда сумма зарплаты достигает предельной базы, ставка снижается только до 15,1%. Это выше, чем было раньше для пенсионных (10%) и социальных (0%) взносов. Итог: нагрузка на работодателей всё-таки выросла.

Отдельного внимания требует предельная база для страховых взносов, которая ежегодно растёт, уменьшая наши будущие пенсии. Но об этом чуть позже.

В 2024 году предельная база для уплаты страховых взносов единая, как и ставка. Составляет 2 млн 225 тысяч рублей.

Итак, в 2024 году работодатели уплачивают за нас страховые взносы в размере:

- 30% с зарплаты, пока сумма выплат не достигнет 2 млн 225 тысяч рублей;

- 15,1% с зарплаты свыше 2 млн 225 тысяч рублей.

Пример

Ваша зарплата 200 000 рублей. За год — 2 млн 400 тысяч рублей. Значит, с 2 млн 225 тысяч рублей работодатель заплатит 667 500 рублей:

2 225 000 х 30% = 667 500

С оставшихся 175 000 рублей — 26 425 рублей:

175 000 х 15,1% = 26 425

Зачем нужна предельная база для страховых взносов? Чтобы ограничить размер социальных пособий и пенсий для тех, у кого зарплата ого-го. Ради, так сказать, справедливости.

Какие условия перехода и применения льготных тарифов

Условиями применения НКО пониженных страховых взносов являются:

- Применение УСН.

- Осуществление в соответствии с учредительными документами деятельности в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

- НКО применяют пониженные тарифы при условии, что по итогам года, предшествующего году перехода организации, на уплату страховых взносов по таким тарифам не менее 70 процентов суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

- доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии с подпунктом 7 пункта 1 ст.427 НК РФ, определяемых в соответствии с пунктом 2 статьи 251 НК РФ;

- доходы в виде грантов, получаемых для осуществления деятельности в соответствии с подпунктом 7 пункта 1 ст.427 и определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 НК РФ;

- доходы от осуществления видов экономической деятельности, указанных в абзацах 47, 48, 51-59 подпункта 5 пункта 1 статьи 427 НК РФ;

- общий объем доходов определяется плательщиками, указанными в подпункте 7 пункта 1 ст.427 НК, путем суммирования доходов, указанных в пункте 1 и подпункте 1 пункта 1.1 статьи 346 15 НК РФ. Контроль за соблюдением условий осуществляется в том числе на основании отчетности, представляемой НКО в соответствии со статьей 431 НК РФ. Какие отчеты сдавать НКО, читайте в статье. Про нулевую отчетность — в публикации.

НКО применяют пониженные тарифы при условии, что по итогам отчетного периода не менее 70 процентов суммы всех доходов организации за указанный период составляют в совокупности перечисленные выше виды доходов. Основание – письмо ФНС России от 14.12.2020 № БС-4-11/20568@/

Благотворительные организации применяют пониженные тарифы при выполнении следующих условий:

- Применение упрощенной системы налогообложения.

- Соответствие деятельности благотворительной организации целям, предусмотренным ее учредительными документами.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли корректировать страховые взносы при увольнении работника в 2024 г., если организация не удержала сумму выплаченных отпускных за отпуск авансом в 2017 г.

Ответ: Исчисление и уплата страховых взносов было произведено организацией в периоде, когда начислены выплаты. Если бы отпускные были возвращены увольняющимся работником, то необходимо было скорректировать эту сумму. Но в случае если работник не вернул сумму отпускных, то это его доход и уплаченные суммы не возвращаются.

Вопрос №2: Организация получила грант. По результатам выполненных работ по гранту произведены выплаты работникам. Можно ли страховые взносы осуществить за счет средств гранта?

Ответ: Если организация произвела выплаты работникам, выполняющих работы в рамках гранта, и состоящим в трудовых отношениях (трудовой договор или ГПД) страховые выплаты производятся в рамках гранта. Если договора не заключалось, то выплаты не являются облагаемыми страховыми взносами.

Тариф взносов на страхование в СФР

Для взносов на страхование от несчастных случаев на производстве и профтравматизма существует шкала тарифов, соотносящихся с классом риска для основного вида деятельности страхователя.

Как устанавливается тариф

СФР (ранее ФСС) устанавливает тариф ежегодно на основании подтверждения вида деятельности, которое должен подать страхователь не позднее 15 апреля начавшегося года. Заявление и справка-подтверждение подаются по установленной форме. К этим документам могут прилагаться иные подтверждения, например, копия пояснительной записки к бухгалтерской отчетности за предыдущий год с расшифровкой доходов по видам деятельности.

Из общего порядка есть исключения:

- ИП подтверждать основной вид деятельности не нужно;

- вновь созданные юрлица также освобождены от этой обязанности, им первый тариф устанавливается по сведениям из ЕГРЮЛ;

- если страхователь применяет АУСН, он уплачивает взносы «на травматизм» в фиксированном размере, не зависящем от количества работников и их доходов.

На основе порядка СФР устанавливает индивидуальный тариф для расчета взносов «на травматизм» в текущем году и направляет уведомление с размером тарифа страхователю.

Если страхователь не подтвердил вид деятельности, СФР все равно установит тариф и пришлет уведомление до 1 мая. Однако устанавливать его он будет уже по своим методикам, и тариф может оказаться больше, чем был ранее.

Применять «прошлогодний» тариф нужно до момента получения нового уведомления с новой ставкой от СФР.

Также возможно установление надбавок и скидок к назначенному тарифу по решению СФР.

Перерасчет взносов по изменившемуся тарифу

Если размер тарифа, полученный на текущий год в уведомлении Фонда, изменился, то пересчет по нему взносов должен быть выполнен за все месяцы с начала года. При этом не имеет значения, оказалась новая ставка тарифа выше или ниже предыдущей.

Переплату, образовавшуюся в результате пересчета взносов с начала года по уменьшившемуся тарифу (например, со скидкой) можно вернуть или зачесть в счет дальнейших платежей.

Недоплату, которая появится за счет пересчета по возросшей величине тарифа, нужно перечислить в ближайший срок платежа. Ни штрафов, ни пеней за такую недоплату быть не должно, поскольку страхователь ничего не нарушил, а действовал по порядку, установленному законодательно.

Принцип перерасчета станет понятен, если взглянуть на формулу для исчисления взносов «на травматизм»:

Взносы за январь-март, исчисленные по «старому» тарифу: (600 000 + 600 000 + 600 000) х 0,8% = 14 400 руб.

Взносы к уплате за апрель 2023 по новому тарифу: (600 000 + 600 000 + 600 000 + 600 000) х 0,85% — 14 400 = 20 400 — 14 400 = 6 000 руб., в которых учтен перерасчет по новому тарифу с января 2023 года.

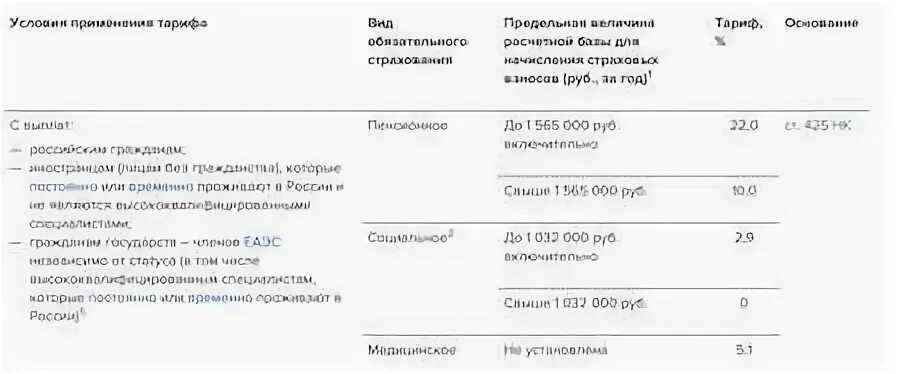

Какие льготные тарифы существуют в 2024 году

С 2023 года устанавливаются единые тарифы страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование в следующих размерах:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов – 30%;

- свыше установленной единой предельной величины базы для исчисления страховых взносов – 15,1%, п.3.ст. 425 НК РФ.

В 2024 году сохранены тарифы страховых взносов на травматизм с выплат работникам, которые зависят от класса профессионального риска. Этот класс определяется по основному виду деятельности работодателя. Подтверждение основного вида деятельности необходимо было предоставить в СФР до 1 апреля 2023 года. Как организовать и платить зарплату сотрудникам, читайте в статьях.

В статье 427 НК РФ определены пониженные тарифы страховых взносов для хозяйствующих субъектов, действующие в 2024 году. Определены 3 группы организаций, имеющих право применить в 2024 году пониженные тарифы страховых взносов:

1 группа: организации малого и среднего бизнеса, а также представители проекта Сколково. Для них введен пониженный тариф в размере 15% для выплат в пользу физических лиц сверх МРОТ;

2 группа: резиденты ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининграде, компании на Курилах, ИТ-организации и разработчики в сфере радиоэлектронной промышленности, аудиовизуальной продукции; социально ориентированные НКО и благотворительные организации

Для них введен пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % – свыше единой предельной величины базы. ВНИМАНИЕ ! Для НКО и благотворителей тариф 7,6% введен не бессрочно, а только на 2023 и 2024 годы;

3 группа. Организации, которые производят выплаты и иные вознаграждения членам экипажей судов

Для них установлен нулевой тариф.

Как получить скидку по тарифу взносов на травматизм

СФР вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2024 год данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2023 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

Порядок проведения расчетов

Взносы нужно вносить ежемесячно. Выплаты совершаются после начисления зарплаты. Рассмотрим порядок расчетов:

- Суммирование выплат. Для проведения расчетов складываются следующие выплаты: заработная плата, премии, отпускные, командировочные.

- Определение базы по травматизму. Из полученной суммы нужно вычесть выплаты, на которые не предусмотрено начисления взносов. Данные выплаты прописаны в статье 20.2 Закона.

- Установление тарифа. Если компания каждый год подтверждает основное направление своей работы, нужный процент можно найти в извещении от ФСС. Если же основная деятельность не подтверждена, процент следует искать по ОКВЭД. Указан он в регистрационных бумагах от соцстраха.

- Определение суммы взноса. Найденная база умножается на тариф.

Полученная сумма направляется в фонд. Расчеты проводятся на основании официальных документов.

Пример расчетов

Рассмотрим пример. Перед бухгалтером стоит задача рассчитать взносы по травматизму за май 2017 года. Фирма совершает следующие выплаты сотрудникам:

- Оклад – 1 542 120 рублей.

- Вознаграждение за стаж работы – 125 470 рублей.

- Командировочные – 3 520 рублей.

- Пособие по беременности – 284 250 рублей.

- Премия за квартал – 617 800 рублей.

- Компенсация отпуска – 58 730 рублей.

Требуется сложить все эти показатели, а затем вычесть те выплаты, которые не облагаются: 2 542 120 + 125 470 + 3 520 – 284 250 + 617 800 – 58 730 = 1 945 930 рублей. Код ОКВЭД организации – 10.52. Это класс риска 3. Тариф взносов составляет 0,4%. Требуется умножить полученную сумму на тариф. Получится 7 783,72. Именно такую сумму нужно направить в ФСС.

Как распределяются взносы между пенсиями, медициной и пособиями

Когда взносы были разными, мы знали, сколько ушло на формирование пенсии, сколько — на оплату «бесплатной медицины», сколько — на больничные, декретные и пособия по уходу за ребёнком до 1,5 лет. Теперь взнос единый, а деньги власти сами распределяют. Но не так, как им хочется, а . А именно:

- 72,8% из 30% уходит на формирование пенсий;

- 18,3% — на медицину;

- 8,9% — на социалку.

Подсчитаем, сколько это будет в деньгах. Заодно сравним с предыдущими тарифами, тоже в рублях, чтобы понять, не изменилось ли что для людей, например, в пенсиях.

Пример

Возьмём зарплату в 50 000 рублей в месяц и 600 000 рублей в год. Работодатель заплатит страховые взносы в размере 180 000 рублей:

50 000 х 12 х 30% = 180 000

Страховые взносы в размере 180 000 рублей будут распределены следующим образом:

- 131 040 рублей пойдут на пенсии (180 000 х 72,8%);

- 32 940 рублей — на медицину (180 000 х 18,3%);

- 16 020 рублей — на социальное обеспечение (180 000 х 8,9%).

Раньше с годовой зарплатой в 600 000 рублей (50 000 рублей в месяц) взносы были другими:

- 132 000 рублей шли на пенсию (600 000 х 22%);

- 30 600 рублей — на медицину (600 000 х 5,1%);

- 17 400 рублей — на социальные пособия (600 000 х 2,9%).

Как видите, теперь больше денег уходит на медицину. Причём если уменьшение взносов на социалку мы не ощущаем, потому что выросла предельная база и пособия стали, наоборот, выше, то снижение взносов на пенсию мы должны почувствовать. Но тут всё зависит от того, как преобразуются взносы в баллы. Об этом ниже.

Сроки и порядок представления отчетности по страховым взносам

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, расчет по страховым взносам (РСВ) и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц (п. 7 ст. 431 НК РФ)

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 обязаны подавать все страхователи не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

Словом, отчет по взносам «на травматизм» состоит из титульного листа и разд. 2.

Отчет по взносам «на травматизм» (то есть разд. 2 формы ЕФС-1) представляется (п. 10 ст. 431 НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет с использованием утвержденного формата – если численность застрахованных лиц составляет более 10 человек;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Тариф страховых взносов на пенсионное обеспечение

Из общей суммы страховых взносов на пенсионное обеспечение идёт 72,8%. Меньшая часть (19,4% от общей суммы взносов) направляется на финансирование фиксированной выплаты, размер которой един для всех пенсионеров, если не считать доплаты. Бо́льшая (53,4%) — на формирование тех самых пенсионных баллов.

Пример

Ваша зарплата 50 000 рублей. Работодатель заплатит за вас 15 000 рублей. Из них ежемесячно 2 910 рублей уходят на будущую фиксированную выплату, а 8 010 рублей зачисляют на лицевой счёт в СФР в виде пенсионных баллов.

Как формируются пенсионные баллы? Фото: penciya. firenews. video

Ответственность за несоблюдение правил

Ответственность изменилась. Ранее компания получала большие штрафы, особенно при проверках. В условиях моратория, большинство данных нельзя было уточнить, поэтому нужно было постепенно отходить от предыдущей системы. Теперь ответственность налагается персонально.

- Если ИП не уведомляет об открытии и закрытии счетов – штраф до 2 000. Нарушение сроков или порядка подачи документов – 300-500, в зависимости от того, какие бумаги не подали.

- За неумышленную неуплату – 20% от не перечисленной суммы. Умышленная – 40%. На должностное лицо дополнительно возлагается ответственность – от 5 до 20 т.р., и если все было сделано специально, дисквалификация до 2 лет.

- Если неуплата в крупном или особо крупном размере, порядок индивидуальный. В большинстве случаев, должностное лицо получает штраф от 100 до 500 т.р. и лишение свободы на срок до 6 лет.

Перечисление страховых взносов с 2024 года будут контролировать жестче. В 2023 система только обкатывалась. Из-за этого было много случаев с ошибочным начислением, переплатами или задолженностями, которые не учитывались. Со временем, таких эпизодов становилось меньше.

Главная особенность наказаний – увеличение санкций в 2 раза, если действие произошло умышленно. То есть, если сотрудники ФНС или следственных органов, смогут доказать, что работник организации осознанно идет на обман, то его наказание увеличивается.

Тарифы и страховая база

Налоговая ставка остается прежней – 30% от дохода работника. Ранее было разделение на пенсионные накопления, медицинское страхование и соцвыплаты. С 23 года все перечисляется в один фонд, поэтому нет смысла разделять платежи.

Ставка изменится, как только заработная плата и дополнительные платежи (премии, выплаты и другие стимуляции) будут больше предельной базы. Тогда общая ставка будет составлять 15,1%. Предприятия, которые платят работникам высокие зарплаты, могут дополнительно экономить на отчислениях.

Предельно допустимая база по 2023 году – 1 917 000 рублей. В пересчете на месячную зарплату – 160 000. В 2024 году сумма увеличится минимум на 5% и может составить 2 012 000.

Если планы правительства и ФНС не изменятся, ИП должны будут платить фиксированные 45 907 в год.

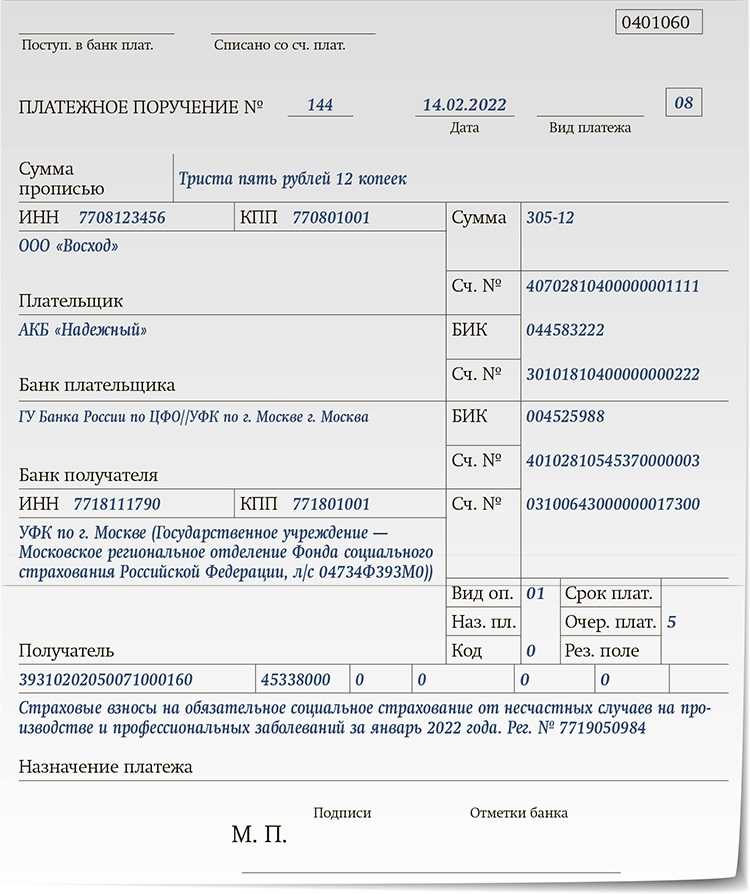

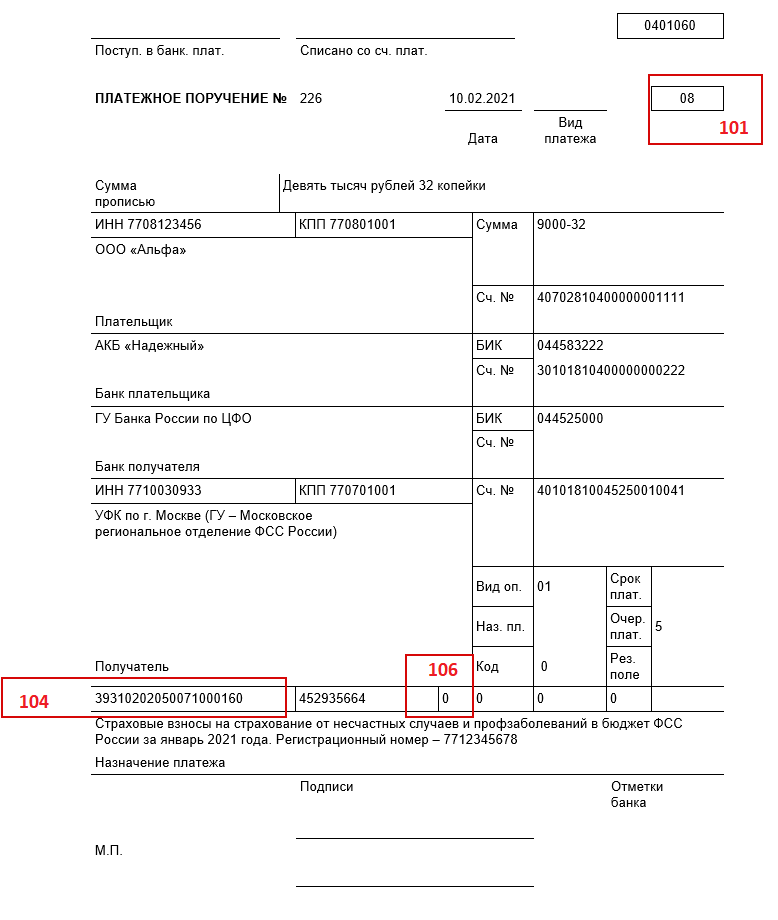

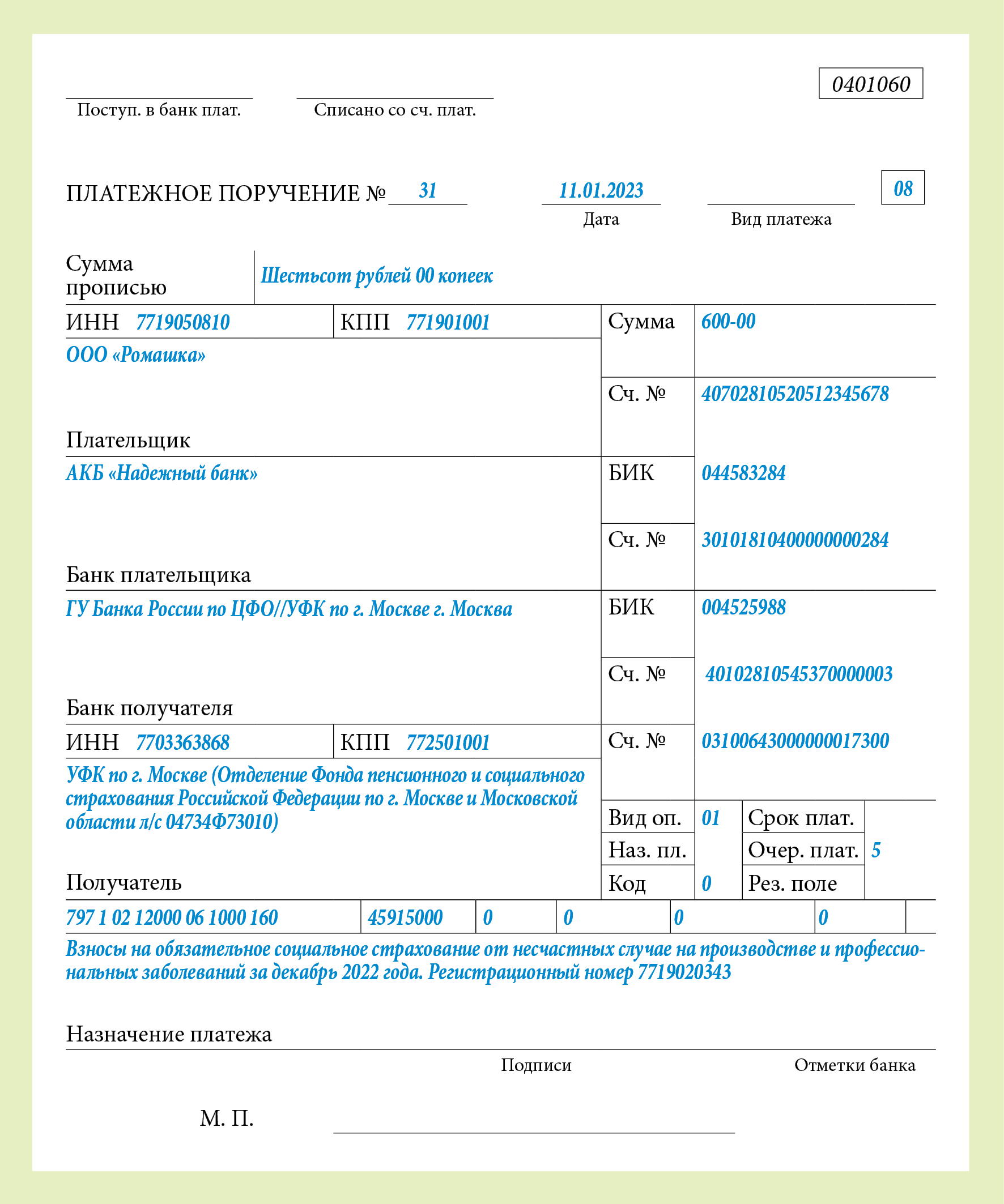

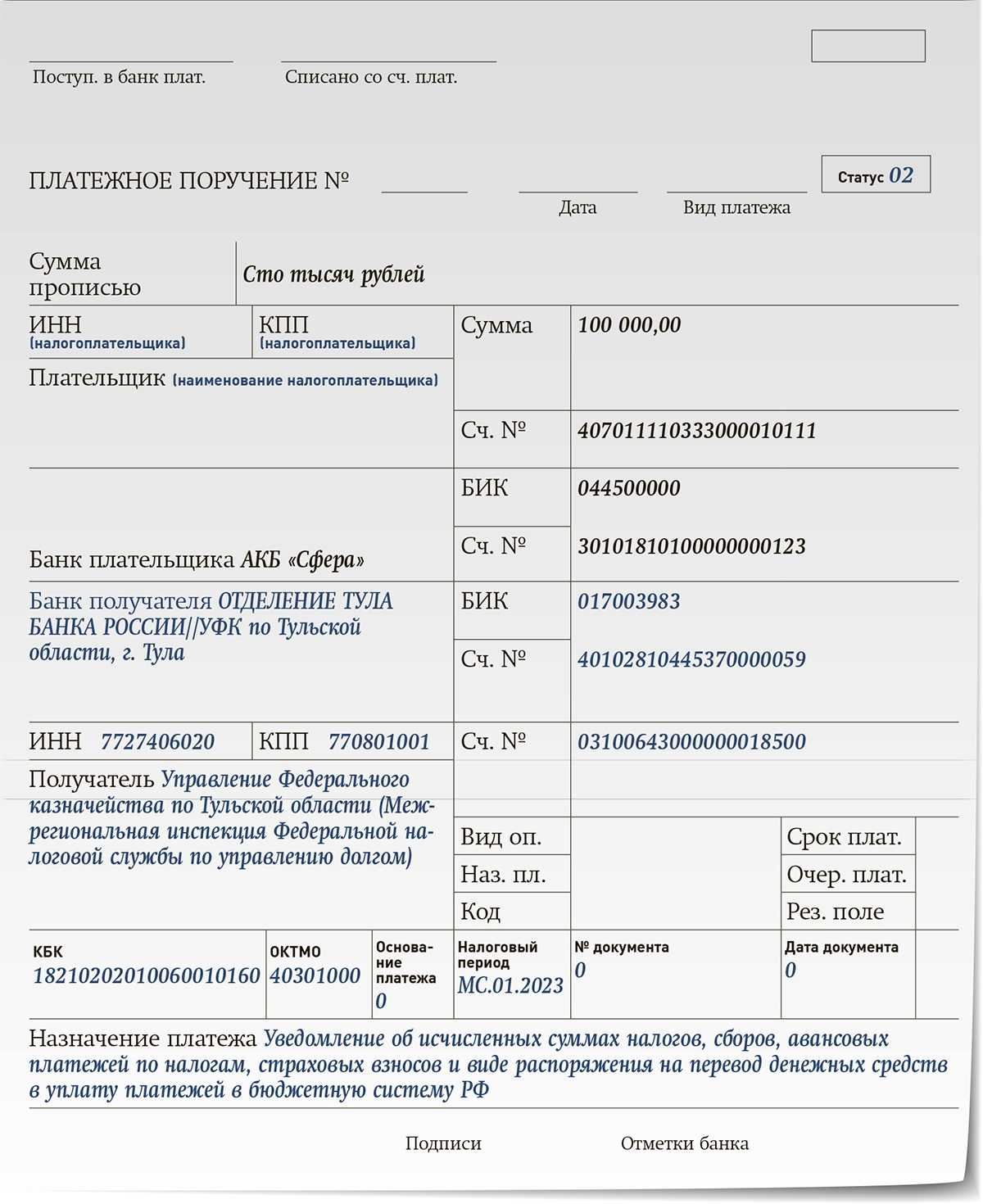

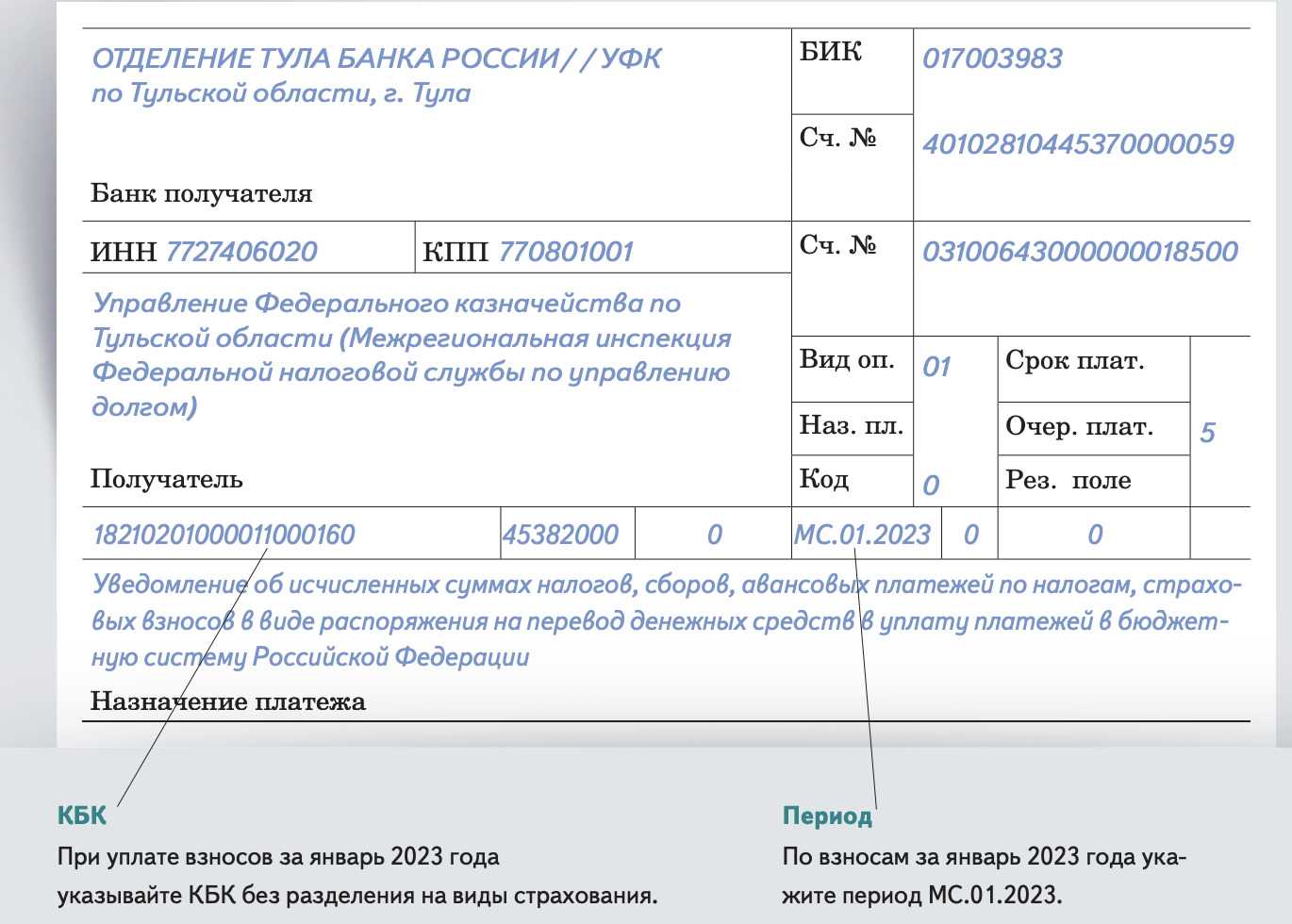

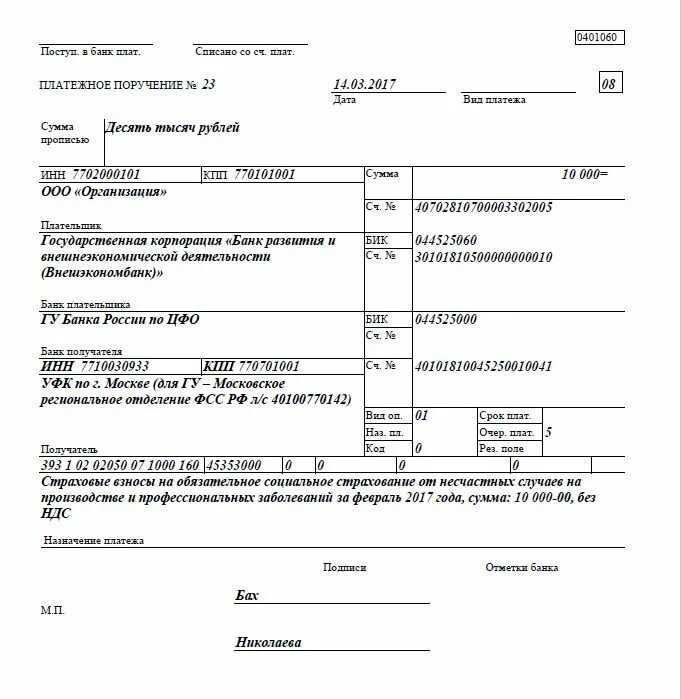

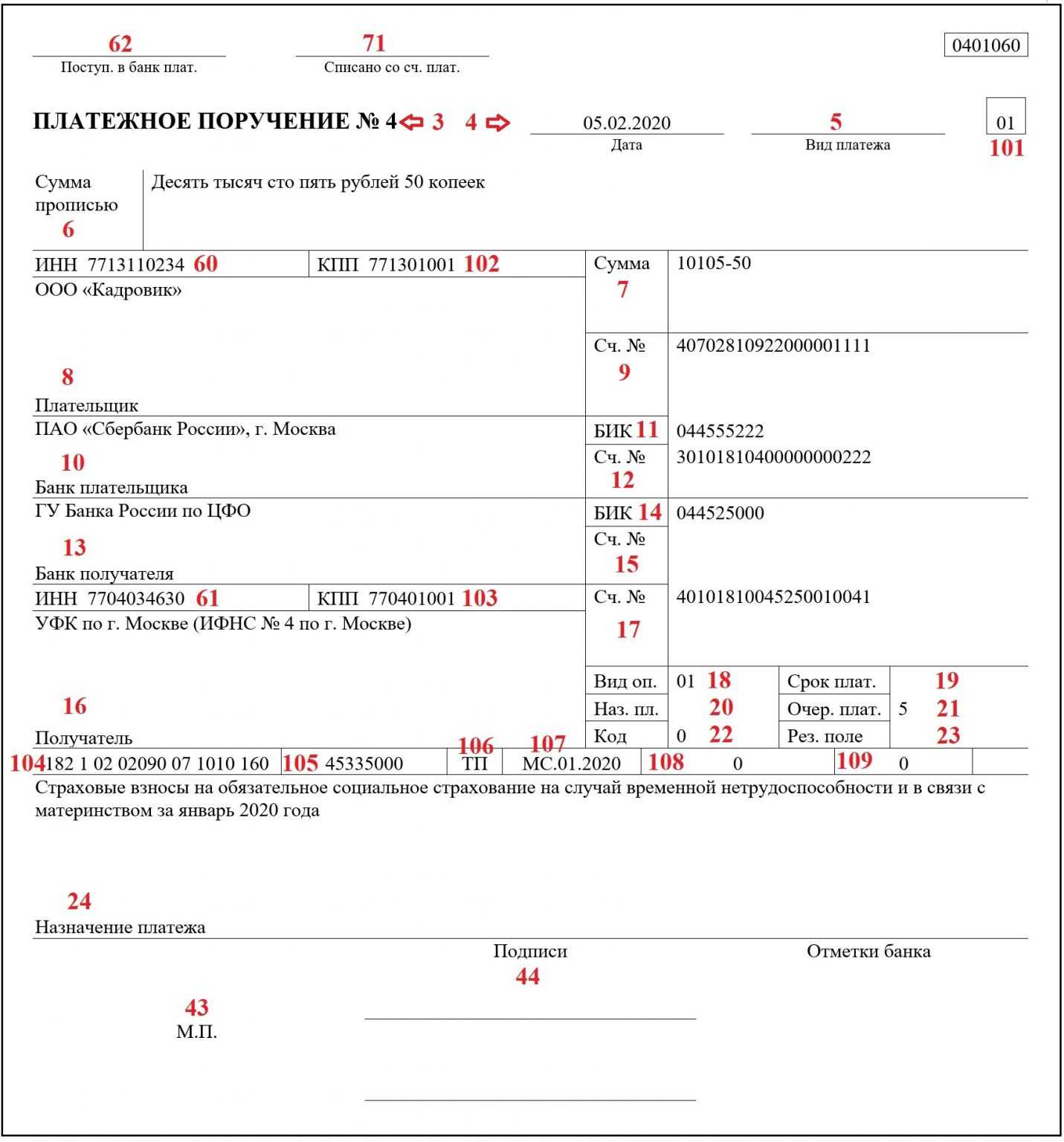

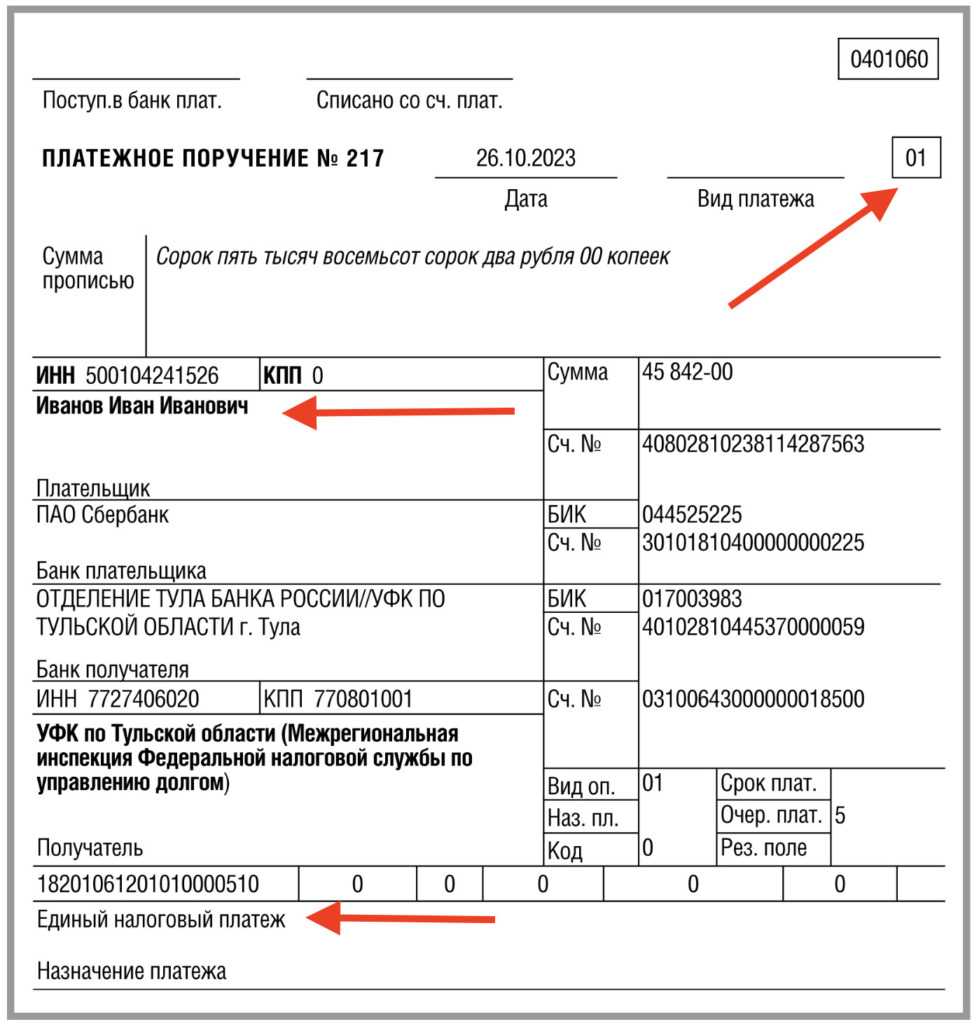

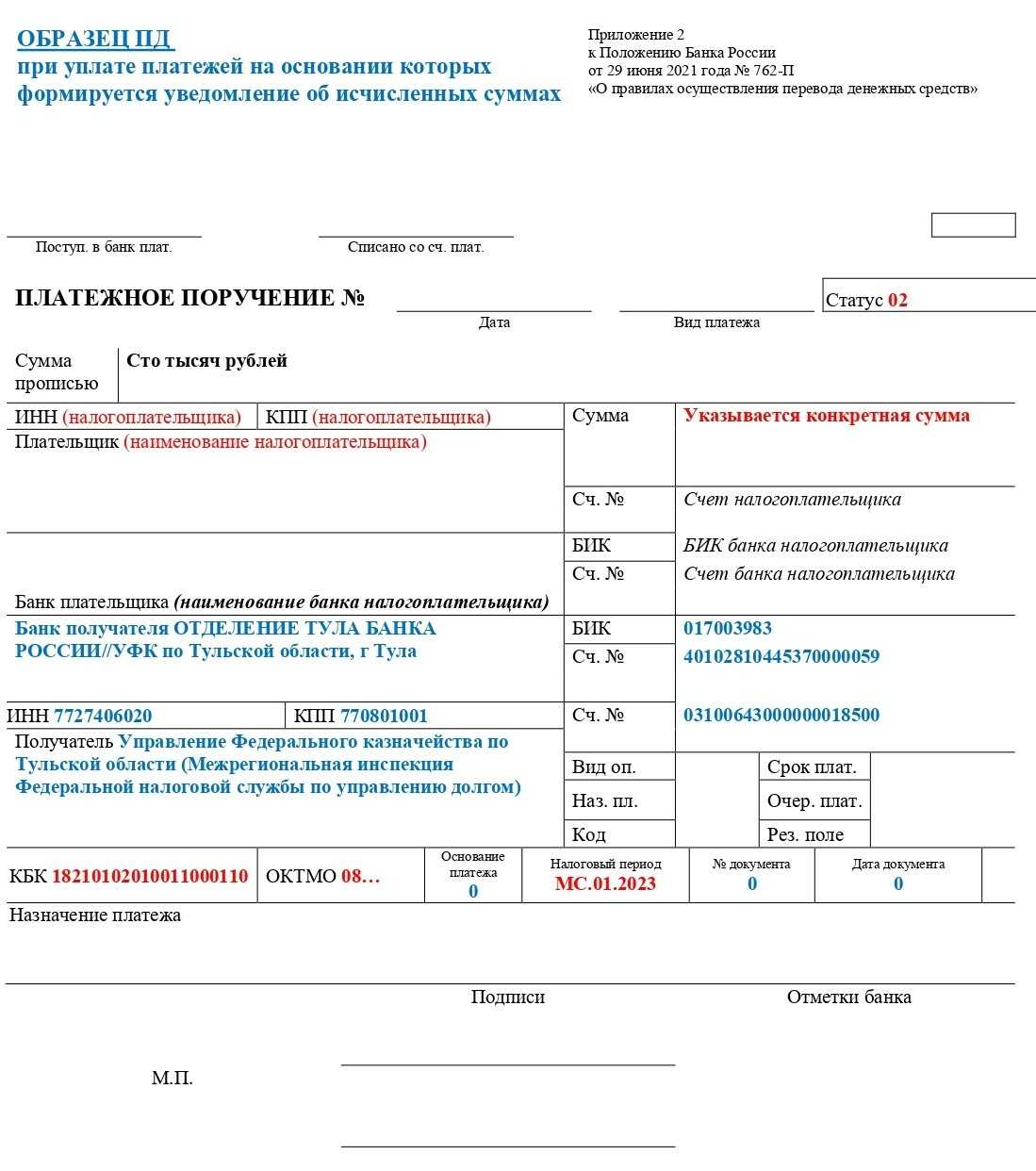

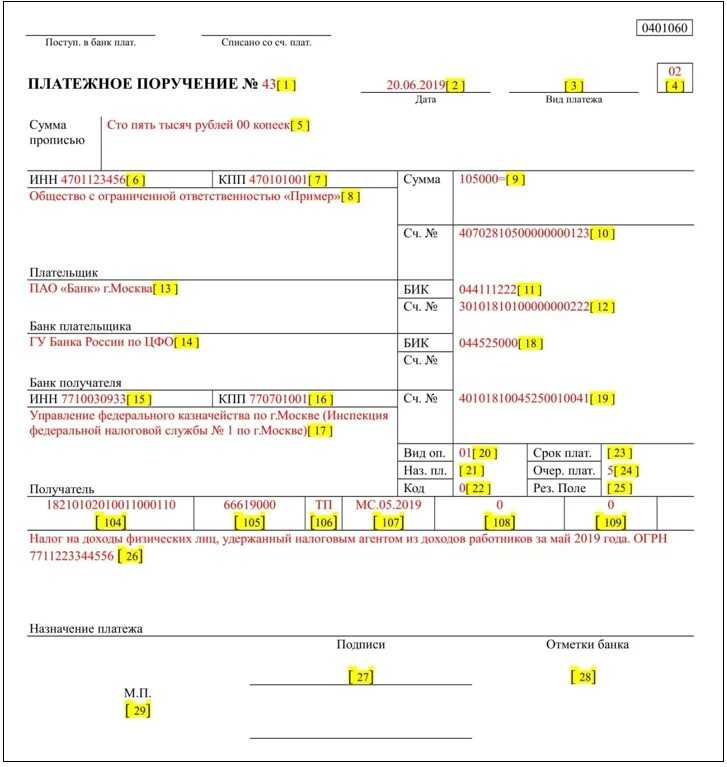

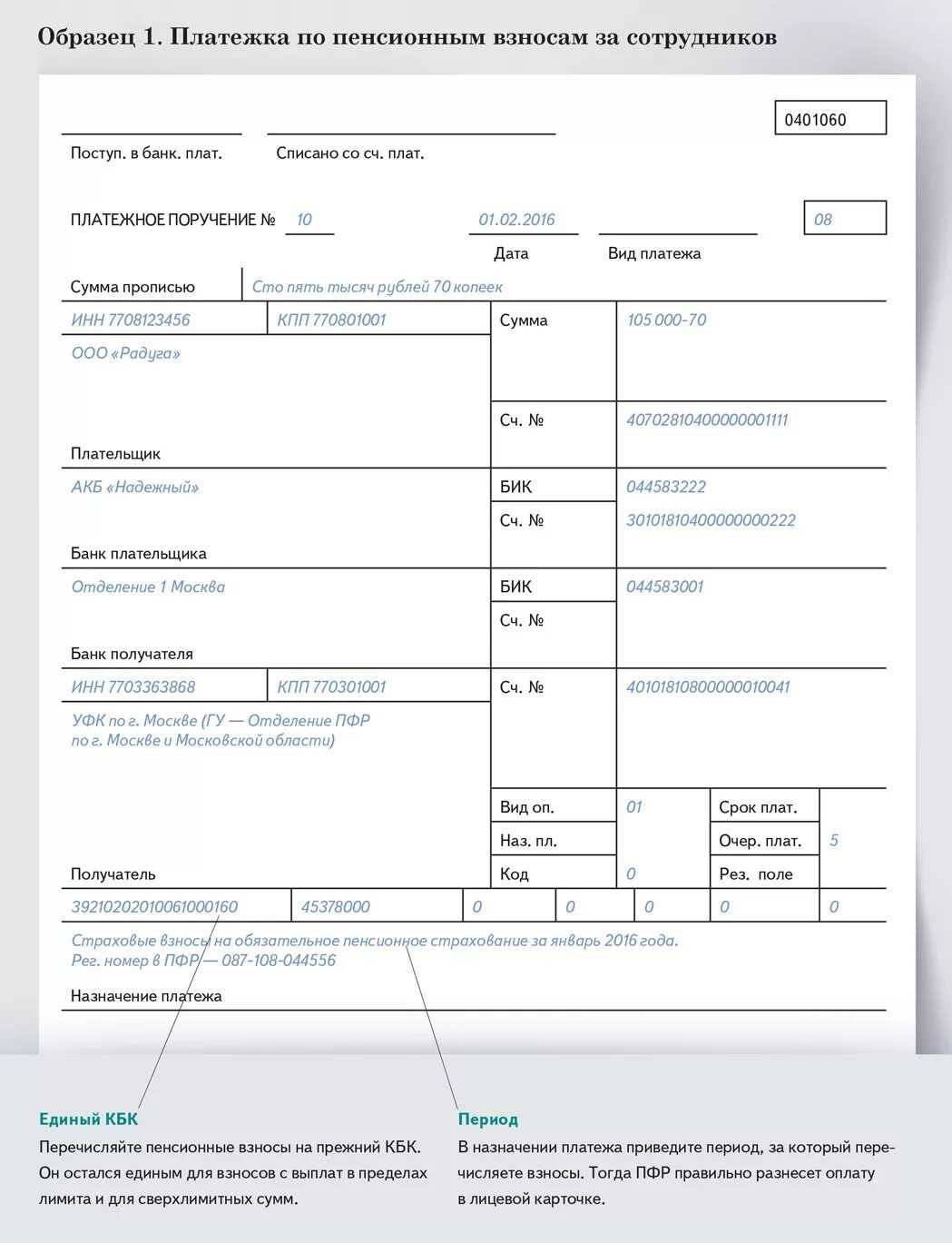

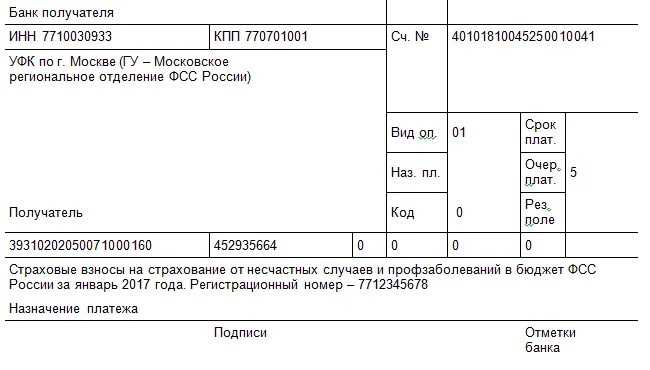

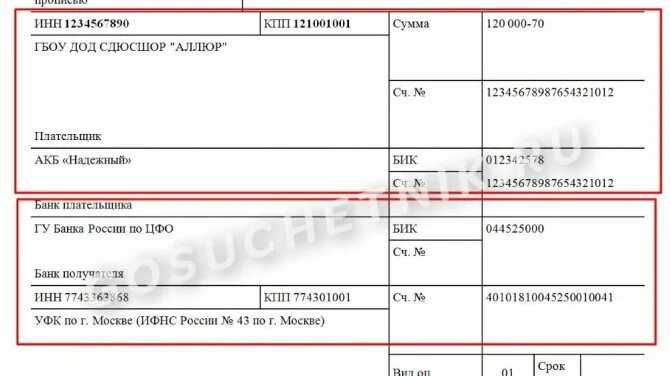

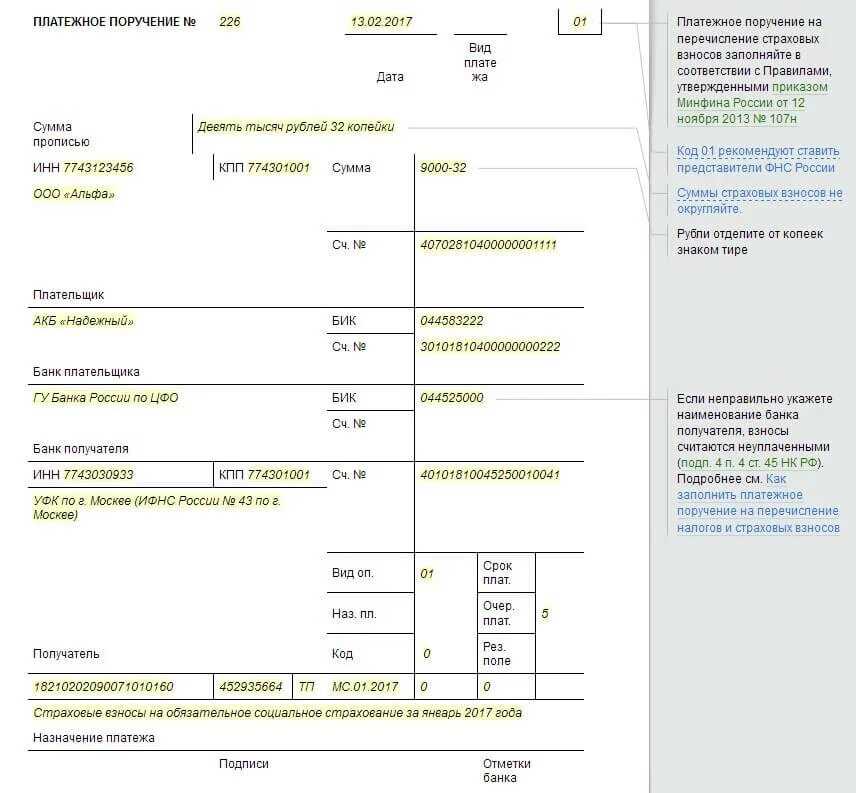

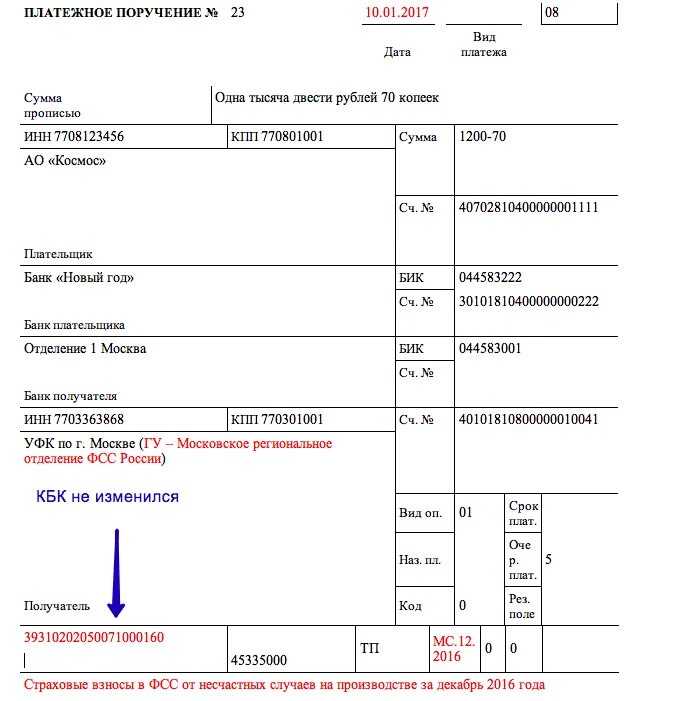

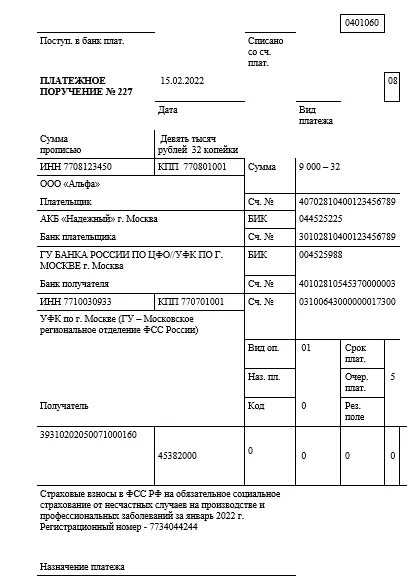

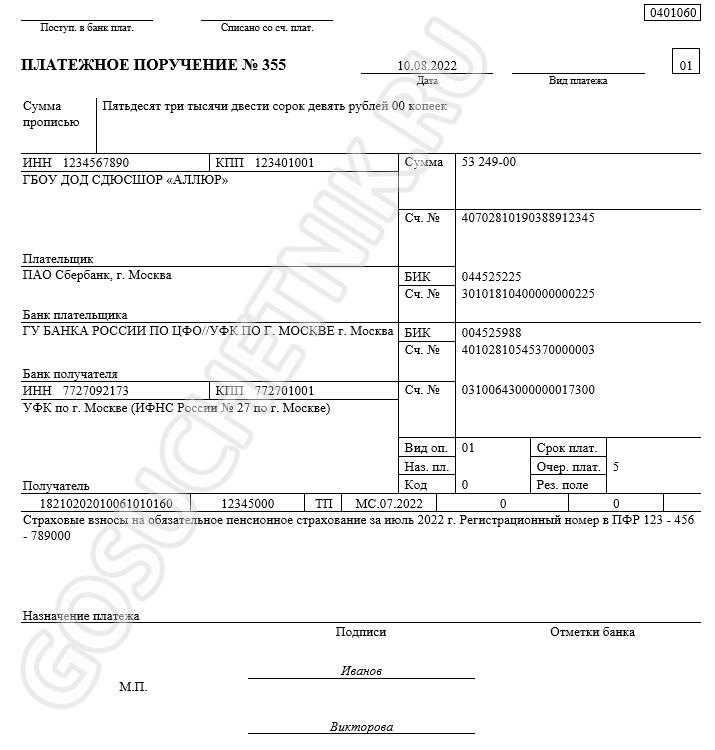

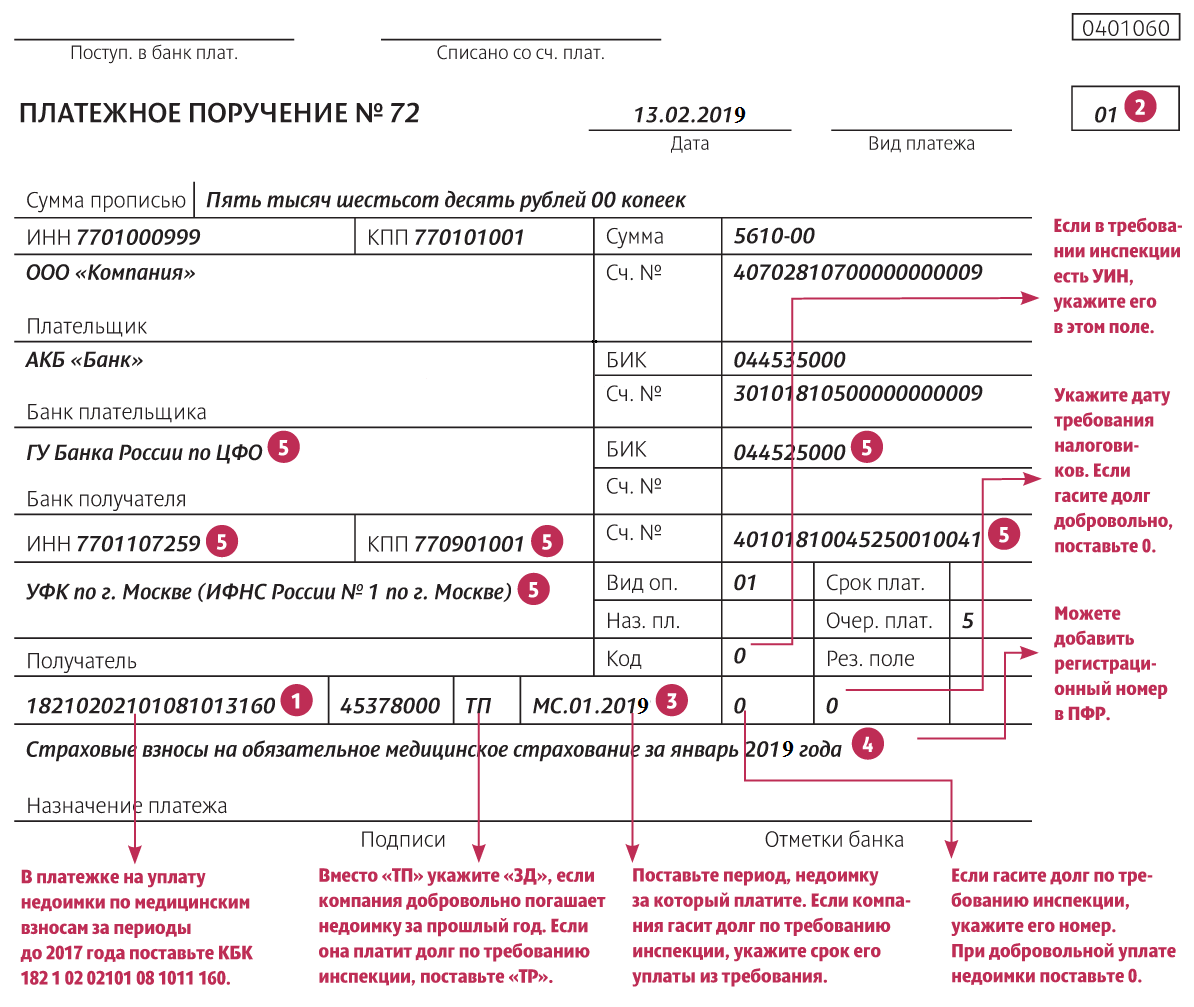

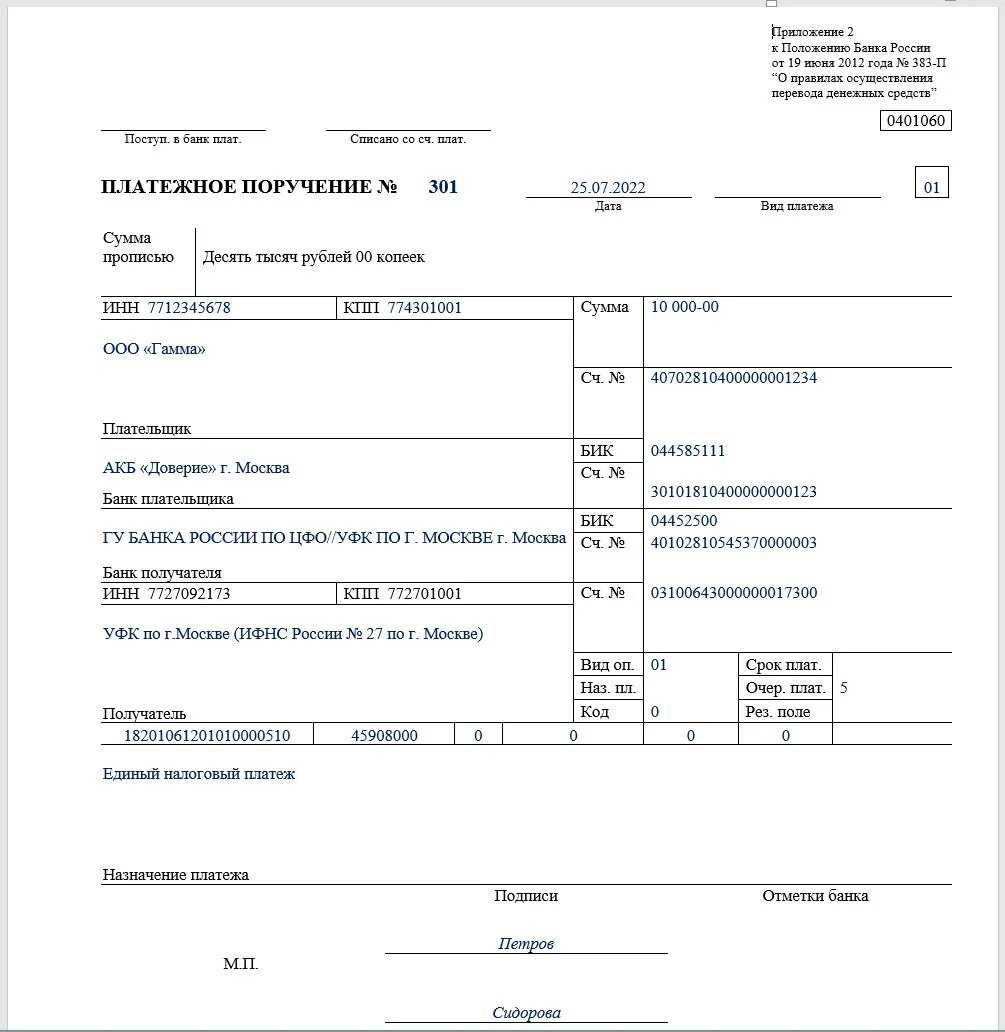

Реквизиты для уплаты взносов на травматизм

Реквизиты, указываемые в платежке при перечислении в ФСС взносов на травматизм, можно разделить на два типа:

- Общефедеральные (одинаковые для плательщиков во всех регионах).В их числе:

- КБК — реквизит 104 (указывается значение 39310202050071000160);

- вид операции — реквизит 18 (ставится код 01);

- очередность платежа — реквизит 21 (ставится код 5);

- основание платежа — реквизит 106 (определяется по п. 7 Правил, закрепленных в приложении № 2 к приказу Минфина России от 12.11.2013 № 107н);

- период платежа — реквизит 107 (по п. 8 Правил из приложения № 2 к приказу 107н);

- статус плательщика — реквизит 101 (по приложению № 5 к приказу 107н);

- назначение платежа — реквизит 24 (можно использовать формулировку «Страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний» или аналогичную по смыслу).

- Региональные.В их числе:

- получатель (указывается наименование УФК по региону, а также регионального подразделения ФСС);

- ИНН, КПП получателя (указываются данные ФСС по региону);

- БИК банка получателя в регионе;

- название банка (отделения Банка России в регионе);

- расчетный счет получателя (регионального отделения ФСС).

Платеж не будет засчитан в уплату взносов на травматизм, если в платежном поручении неверно указать (подп. 4 п. 7 ст. 26.1 закона № 125-ФЗ):

- номер счета УФК;

- КБК;

- название банка получателя платежа.

Примечательно, что в платежках по налогам, а также другим социальным взносам указание неверного КБК — некритичная ошибка.

***

Взносы на травматизм в 2020-2021 годах, как и ранее, перечисляются на счета ФСС

В платежке важно указывать корректные значения реквизитов, ведь отдельные ошибки могут привести к недоимке по взносам и потере времени на выяснение отношений с контролирующими органами

Еще больше материалов по теме — в рубрике «Страховые взносы».

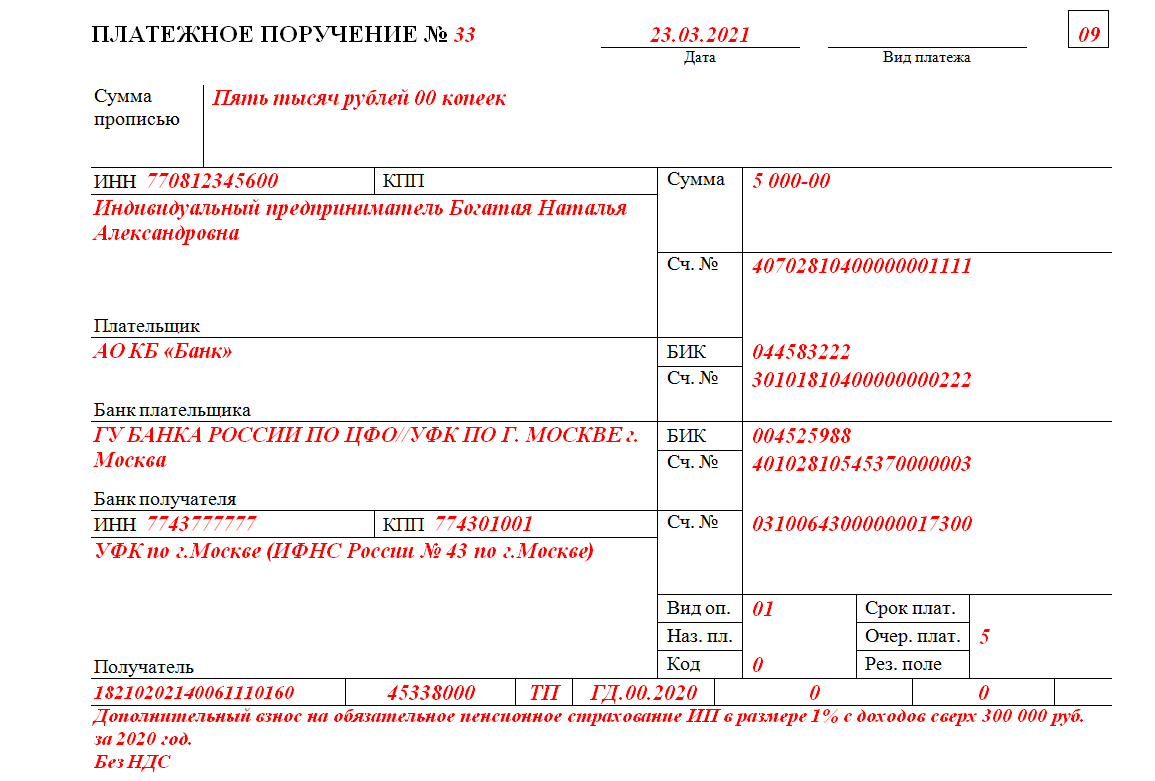

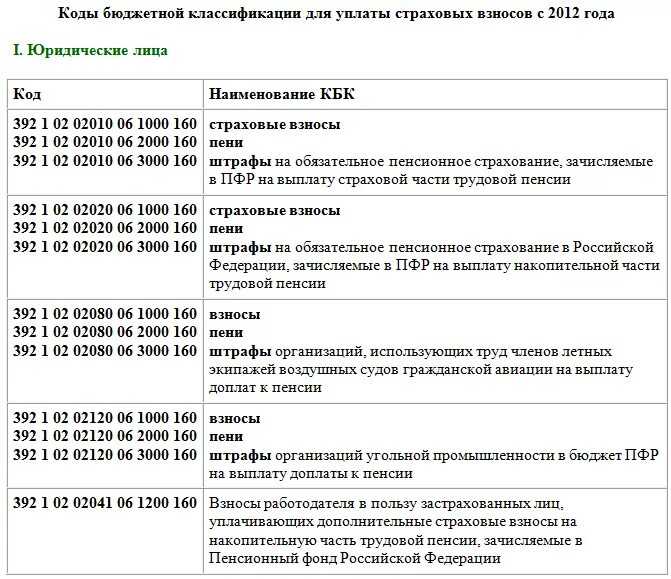

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2016 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 02 02131 06 1010 160 |

| После спецоценки | 182 1 02 02131 06 1020 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 02 02132 06 1010 160 |

| После спецоценки | 182 1 02 02132 06 1020 160 |

Что такое взносы на «травматизм»?

В соответствии со ст. 3 Федерального закона от 24 июля 1998 г. № 125-ФЗ

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страховой взнос – это обязательный платеж по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, рассчитанный исходя из страхового тарифа, скидки (надбавки) к страховому тарифу, который страхователь обязан внести страховщику.

Другими словами, при уплате страхового данного взноса можно быть уверенным в том, что в случае:

- несчастных случаев на производстве;

- профессиональных заболеваний Фонд социального страхования будет в обязательном порядке участвовать в судьбе пострадавшего застрахованного лица.

На размер отчислений влияют следующие факторы:

- вид деятельности застрахованного лица;

- тариф по страховым взносам;

- наличие скидок по страховым взносам на «травматизм».

Страховые взносы в ФСС “на травматизм”: КБК в 2021 году

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства оплачивают в налоговую инспекцию, а взносы на травматизм за работников выплачивают в фонд соцстраха.

Справочник КБК на 2021 год приводится в Приказе Минфина России от 29.11.2019 N 207н. Так же в этом документе указываются коды доходов для разных систем налогообложения и государственных пошлин.

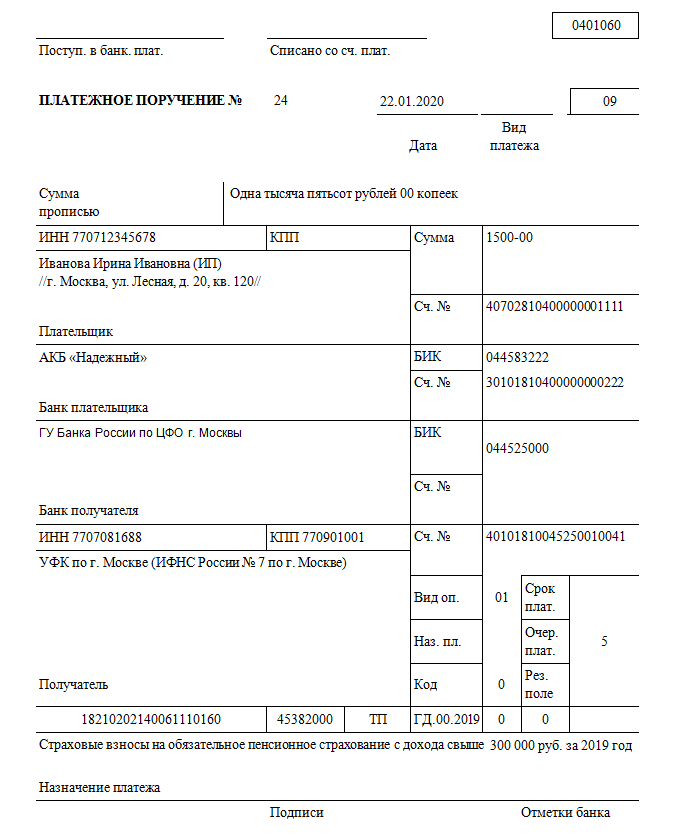

КБК по страховым взносам в 2021 году отражает эта переходная таблица (код указывают в поле 104 платежки).

|

Вид платежа |

КБК |

|---|---|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, КБК для них: 393 1 02 02050 07 1000 160.

В 2021 году пенсионные и медицинские взносы, а также взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством продолжает администрировать Федеральная налоговая служба России. При этом страховые взносы «на травматизм» остаются под контролем органов Фонда социального страхования РФ.

Соответственно, в платежных поручениях на перечисление взносов на травматизм в 2021 году нужно указывать значения КБК, которые относят платеж в пользу ФСС.

Отчисления на социальное страхование сотрудников делятся на 2 вида:

Взносы на случай временной нетрудоспособности и материнства (ВНиМ).

Уплачиваются в ФНС наравне со взносами на пенсионное и медицинское страхование. Ставка по ним составляет 2,9%. Если доход сотрудника с начала года превысил предельный лимит, то взносы больше не начисляются. В 2021 году он равен 912 000 руб. Это значит, что на доход работника свыше 912 000 руб. ВНиМ начислять не нужно.

Взносы от несчастных случаев на производстве и профзаболеваний (взносы на «травматизм»).

Единственный вид взносов за работников, который не попал в ведение ФНС и по-прежнему перечисляется в ФСС. Ставка по взносам на травматизм зависит от вида экономической деятельности (ОКВЭД) и класса профессионального риска работодателя. Минимальный тариф установлен для I класса риска — 0,2%, максимальный для XXXII класса — 8,5%. Предельной базы по этим взносам — нет: они начисляются на весь доход сотрудника.

Как платить взносы в 2024 году

Рассмотрим основные аспекты уплаты страховых взносов, которые претерпели изменения с нового года.

Взносы на травматизм

Взносы на травматизм по-прежнему перечисляются в адрес Социального фонда России, который является правопреемником Фонда социального страхования (ФСС).

За счет данного вида страхования работник, который получит производственную травму, имеет право на возмещение ему денежной компенсации.

Ставки по взносам на травматизм могут быть различными и непосредственно зависят от класса опасности рабочего места.

Так, в большинстве случаев, показатель тарифа составляет 0,2%. Если класс профессионального риска выше, то поднимается и ставка. Следует отметить, что максимальный тариф взносов на травматизм и профессиональные заболевания составляет 8,5%. В 2024 году ставки изменены не будут

Справка! Класс опасности определяется СФР на основании ежегодно представляемых организациями документов об основном виде деятельности. Их необходимо направлять в фонд не позднее 15 апреля текущего года. ИП от обязанности подачи соответствующей документации полностью освобождены.

Организации, уплачивающие налог по АУСН осуществляют взносы на травматизм в рамках фиксированной суммы, которая в 2024 году составляет 2434 рубля.

Таблица ставок на страховые взносы:

| Класс риска | Действующий тариф |

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Единая базовая ставка с 1 января 2024 года

Под единой базовой ставкой следует понимать тариф, который уплачивается в совокупности за виды обязательного страхования – пенсионного, медицинского и социального. В 2024 году она не претерпела изменений.

Соответственно, на цели обязательного страхования работодатель обязан перечислять сумму, размер которой составляет 30% от заработной платы работника.

Однако следует отметить, что не все работодатели используют данный тариф как основной. За отдельных категорий работников они могут перечислять как по большему, так и по меньшему тарифу.

Предельная база по страховым взносам в 2024 году

Под предельной базой следует понимать лимит выплаченной работнику заработной платы (в течение года), по достижению которой работодатель имеет право на перечисление взносов по пониженной ставке.

Этот показатель является динамичным, то есть изменяется каждый год на основании очередного Постановления Правительства РФ. Так, в 2024 величина предельной базы составляет 2 миллиона 225 тысяч руб.

Следует отметить, что суть установление предельной базы заключается в поощрении работодателей, которые выплачивают своим сотрудникам высокую заработную плату.

Важно! Предельная база не устанавливается для перечислений на цели обязательного медицинского страхования и взносов на травматизм.

Как рассчитать страховые взносы «на травматизм» по договору подряда

Договоры ГПХ с физлицами на выполнение работ или оказание услуг — одни из самых распространенных. С них и начнем рассматривать примеры.

Решение:

- Облагаемые суммы:

- стоимость услуг по договору — 200 000 руб.;

- компенсация расходов исполнителя на питание и бытовые нужды в поездке — 4 000 руб., так как сумма не отвечает условиям освобождения от обложения взносами по ст. 20.2 Закона N 125-ФЗ (не подтверждена документально, поэтому по ней нельзя применить норму для суточных);

- компенсация проезда к месту выполнения работ на личном автомобиле — 2 000 руб. (нет подтверждающих документов, нельзя применить нормы для компенсаций по использованию личного транспорта);

- компенсация расходов на материалы — 5 000 руб. (в размере не подтвержденных в достаточной мере сумм).

- Необлагаемые суммы:

- компенсация расходов на гостиницу — 3 000 руб. (отвечает условиям освобождения от обложения взносами на травматизм по ст. 20.2 Закона N 125-ФЗ);

- расходы исполнителя на покупку материалов и инвентаря — 35 000 руб. (сумма отвечает условиям освобождения).

Облагаемая база для взносов «на травматизм»: 200 000 + 4 000 + 2 000 + 5 000 = 211 000 руб.

Тариф взносов на травматизм по договору, работы по которому выполнены и оплачены в мае 2023, берется по уведомлению, полученному 14 апреля — 0,8%.

Сумма взносов «на травматизм» за май: 211 000 х 0,8% = 1 688 руб.

Льготы по взносам на травматизм

Скидка может быть предоставлена компаниям, которые регулярно и вовремя перечисляют взносы в ФСС. На предприятии также не должно быть случаев травматизма. Для получения скидки нужно подавать заявление до 1 ноября года, идущего перед годом выплат. К примеру, для получения скидки в 2017 году нужно было подать заявление до 1 ноября 2016 года. Размер скидки зависит от таких показателей, как число травм на тысячу сотрудников, длительности нетрудоспособности при возникновении травмы. Максимальный размер скидки – 40%. Если в штате компании работают сотрудники первой, второй и третьей групп инвалидности, размер скидки может быть увеличен до 60%. Льготы предоставляются на основании статьи 2 ФЗ №179 от 22 декабря 2005 года.

К СВЕДЕНИЮ! Данный порядок начисления льгот мотивирует компании на принятие мер по снижению количества травм, а также на своевременную выплату взносов. Чем добросовестнее организация, тем больший процент скидки она получит.