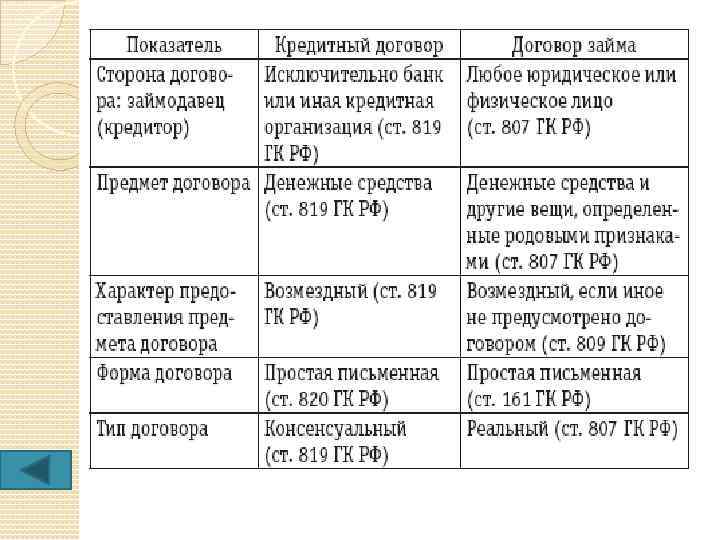

Цессия и факторинг

Дебиторская задолженность – сумма денежных средств, которые компания получает от дебиторов (в их роли могут выступать частные лица и предприятия).

Отличие факторинга от цессии

Факторинг и цессия преследуют общую цель – привлечение финансирования, но есть между ними и различия. Главное отличие состоит в законодательной базе – первая услуга предоставляется на добровольных основаниях, а вторая определяется в законодательном порядке.

Цессия – это соглашение об уступке прав требования по задолженности, которую можно подтвердить соответствующими документами.

Кроме того, в соответствии с соглашением о цессии в качестве предмета отношений может быть использована передача действующих прав, факторинговая модель предполагает исключительно краткосрочное финансирование.

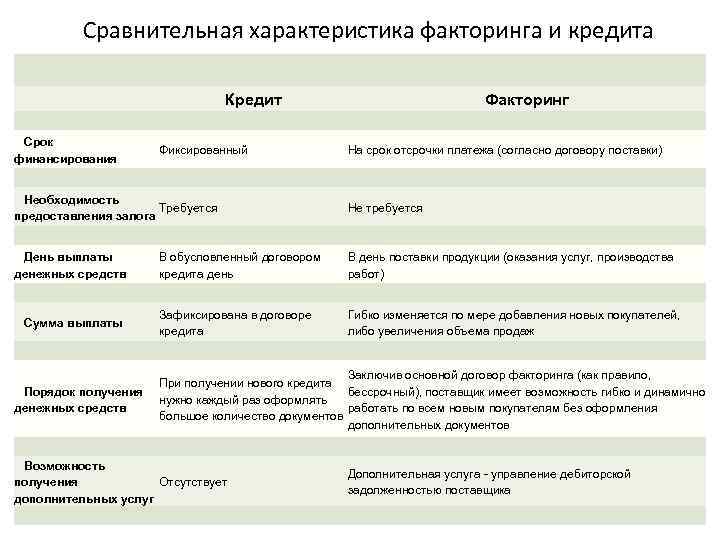

Сравнение договора факторинга и уступки права требования

Для удобства сравнения данные оформлены в виде таблицы:

| Факторинг | Цессия | |

| 1 | Соглашение носит добровольный характер | Отношения, регулируемые в законодательном порядке |

| 2 | Цель – передача кредитору средств фактора | Предмет соглашения – передача прав |

| 3 | Отношения предполагают набор дополнительных услуг | Дополнительных услуг мало, а те, что есть, с передачей прав не связаны |

| 4 | Передается строго дебиторская задолженность (то есть денежные активы) | Передаваться может любая собственность |

| 5 | Фактор – специализированная компания или обычный банк | В качестве сторон могут выступать любые юридические и физические лица |

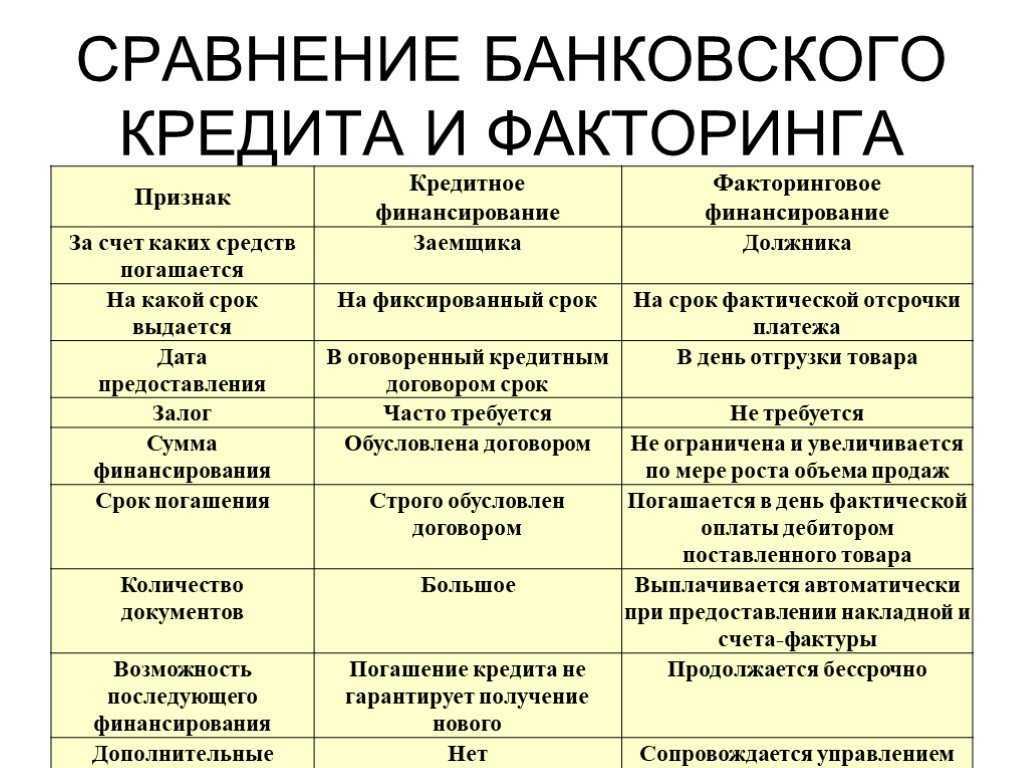

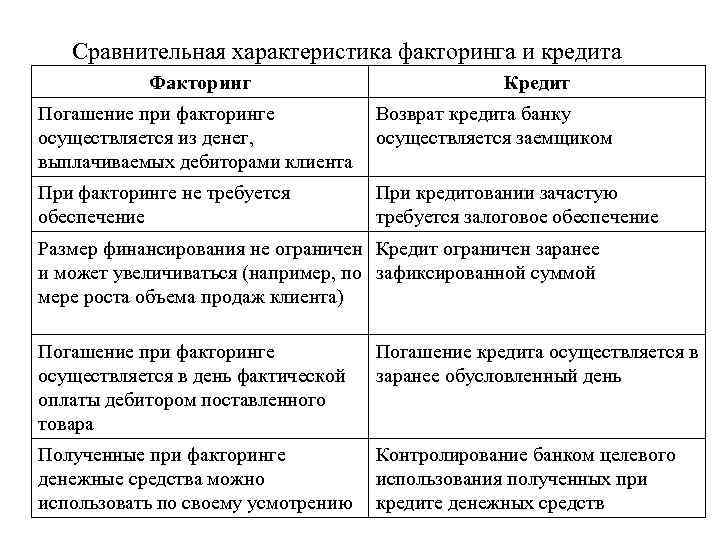

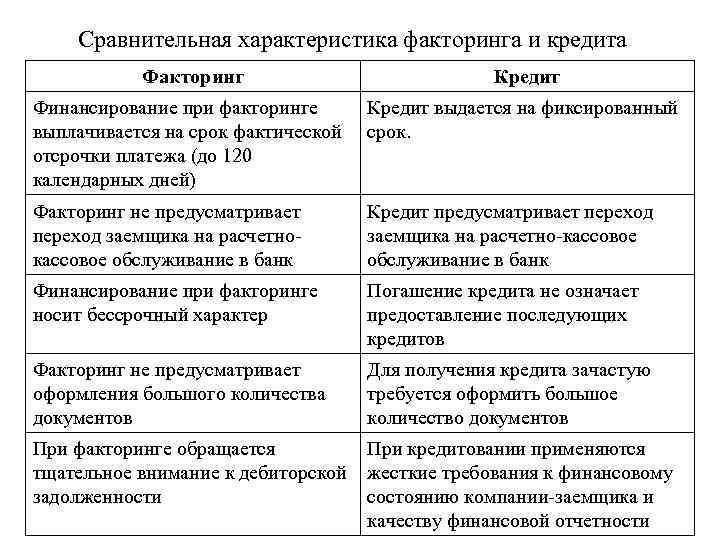

Расчет факторинга дебиторской задолженности

Передача долга осуществляется в тех суммах и теми частями, которые прописаны в договоре. Сроки и способы возврата также указываются в соглашении.

Расчет затрат по факторингу складывается из комиссии:

- за обработку документов по поставке товара;

- пользование денежными средствами;

- обслуживание.

При этом факторинговые компании считают оборачиваемость (средние данные) по-разному – кто-то использует средние арифметические показатели, а кто-то средневзвешенные.

Схема переуступки права требования

В соответствии с представленной наглядной схемой, факторинг являет собой переуступку прав требования. То есть это услуга для поставщиков и клиентов, которые сотрудничают на условии отсроченных платежей за предоставленные товары и услуги.

Алгоритм действий:

- банк и производитель продукции заключают соглашение;

- производитель передает продукцию или предоставляет услуги клиенту;

- далее он предъявляет банку документы, служащие подтверждением отгрузки или оказания услуги;

- банк оплачивает производителю финансы в размере 80–90% от стоимости предоставленных клиенту товаров;

- после перечисления денег от покупателя, банк переводит остаток денег производителю, оставляя себе комиссию за осуществление сделки.

Кому недоступен факторинг

Фактор, принимая право требования долга, идет на риск — тот, кто должен денег, может не заплатить. Поэтому принимает далеко не все заявки, а проверяет их, почти как банк. Так, чтобы подать заявку на факторинг, нужно будет предоставить:

- учредительные документы;

- копию паспорта человека, который имеет право подписи;

- приказ о назначении человека на должность, которая дает право подписи;

- документы, подтверждающие право требования денег — например, договор с покупателем;

- бухгалтерские документы — отчетность за полный последний календарный год.

Некоторые компании, оказывающие услуги факторинга, могут требовать дополнительные документы. В любом случае они тщательно проверят и вас, и вашего контрагента, которому вы доверили отсрочку платежа.

Фактор может отказать в факторинге, если:

Продаете товары физическим лицам. Согласно законодательству, сторонами факторинга могут выступать только юридические лица либо индивидуальные предприниматели. Компания может подать заявку, если продает товары и физическим лицам, и оптовым клиентам, но оформить сделку может только в отношении отложенного платежа от ИП или юрлица.

Продаете аффилированному лицу. ФНС может признать сделку незаконной, если она оформлена в отношении собственного филиала или в отношении компании, частью которой владеете вы. Поэтому факторы тоже не берутся за сделку.

Привлекаете субподрядчиков. Фактор откажет, потому что договор не допускает участия в сделке четвертой стороны. Взаимное соглашение может быть заключено только между продавцом и фактором, третья сторона — покупатель, которому предоставили отсрочку платежа.

Продаете товары, ограниченные в обороте. Это курительные принадлежности, сигареты и табак, этиловые спирты, рыболовные снасти, огнестрельное оружие. И любые другие товары, производство и продажа которых требует обязательного лицензирования. Фактор не сможет заключить договор с вами, потому что вы не имеете права отчуждать товары без разрешения государственных органов.

Принимаете оплату наличными. Факторинг можно использовать только в случае безналичной оплаты товаров или услуг. Даже если планируете принять наличными только часть оплаты, заключить сделку уже не удастся.

Отложили платеж на более, чем полгода. Факторы не хотят долго ждать и финансируют сделки, оплата по которым должна поступить в течение 30-90 дней. Если вы отложили платеж для покупателя на полгода и более, скорее всего, в заявке откажут. Это обусловлено тем, что повышается риск форс-мажоров, из-за которых покупатель не сможет заплатить по сделке.

Сотрудничаете с ненадежным контрагентом. Ненадежный в понимании фактора — тот, кто часто допускает просрочки по платежам либо вообще не платит по договорам. Если на момент подачи заявки с вашим покупателем идут разбирательства в суде, финансирования не получите.

Ждете оплату по множеству контрактов. Компании, оказывающие услуги факторинга, предпочитают работать с крупными суммами, потому что они требуют меньше ресурсов. Фактору выгоднее обслужить одну сделку на 1 млн, чем 20 сделок на 50 000 рублей. Поэтому тем, кто хочет получить финансирование на несколько десятков тысяч рублей, отказывают.

Ведете бизнес по нестандартной модели. Факторинг используют в схемах с простой, четкой оплатой. Если применяете для расчетов ценные бумаги или проводите оплату через офшорные зоны, скорее всего, вам откажут.

Пример цессии

Самозанятая Сюрпризова А.Н. занимается продажей подарочных наборов. Наборы упаковываются в коробки, которые заказываются в ООО «Картонка». В прошлом месяце была оплачена новая партия коробок, но поставки не было. Самостоятельно разбираться с долгом Сюрпризова не хочет, поэтому передает право требования знакомому адвокату, который готов заняться взысканием. Она может взять с него плату (например, процент от суммы долга или возможность использовать его услуги в будущем) или не получить финансовой выгоды (уступить долг по старой дружбе или из стремления наказать должника) – в любом случае, это будет примером цессии.

Основные определения

Факторинг – переуступка прав по внесению денежных платежей. Необходимость в нем появляется в случаях, когда необходимо:

- Пополнить денежные оборотные суммы.

- Получить дополнительное финансирование.

- Получить комплекс услуг.

Участвовать в этой схеме могут такие лица, как производитель, фактор и покупатель. Факторинговая компания финансирует поставщика товара или услуг, а он, в свою очередь, уступает компании свои права требовать погашение задолженности от покупателя. Сроки погашения задолженности обычно небольшие.

Цессия – это уступка права задолженности только в случае предварительно составленного договора. Схема цессии такова:

- Основное условие – подписанный обеими сторонами (продавец и покупатель) договор о предоставлении услуг или товаров.

- Сделка совершена, а расчет еще не получен.

- Составляется договор цессии.

Важные дополнения к цессионному договору:

- Подписывают его любые лица.

- Передается любое право требования.

- Не требуется получать разрешение от должника на составление цессии.

Отличие факторинга от цессии

Факторинг часто путают с цессией, но это разные процедуры.

Цессия — это продажа прав требования денег или чего-то другого. Вы продаете долг компании, а она платит вам чуть меньше, чем получит с должника. Кажется, в случае с факторингом происходит то же самое, но у процедур есть и другие отличия:

| Цессия | Факторинг | |

| Что можно переуступать? | Права требования денег, товара, активов и всего остального. | Только право требования денег по договору с отложенным платежом. |

| Кто может использовать? | Все, в том числе физические лица. | Только юридические лица и индивидуальные предприниматели. |

| Будут ли дополнительные услуги? | В стандартной цессии — нет. | Да, в договоре можно прописать ведение фактором бухгалтерского учета, обслуживания счета и другие услуги. |

| Кто извещает должника? | Тот, кто продает долг. | Фактор или продавец долга. |

| Когда можно переуступить долг? | В любой момент. | Если еще нет просрочки по платежу. |

По цессии переуступают не только права требования отложенного платежа, но и реальные долги с просрочкой. А факторинг используют, когда просроченных платежей еще нет — просто для того, чтобы быстрее получить деньги.

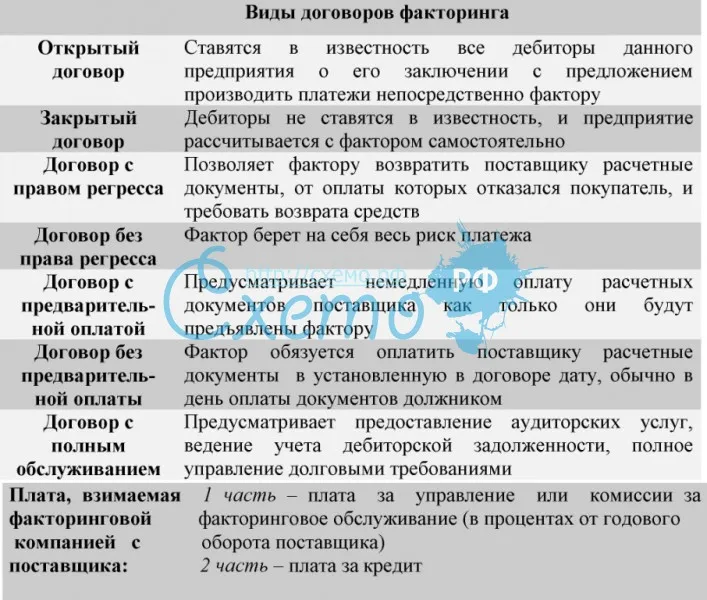

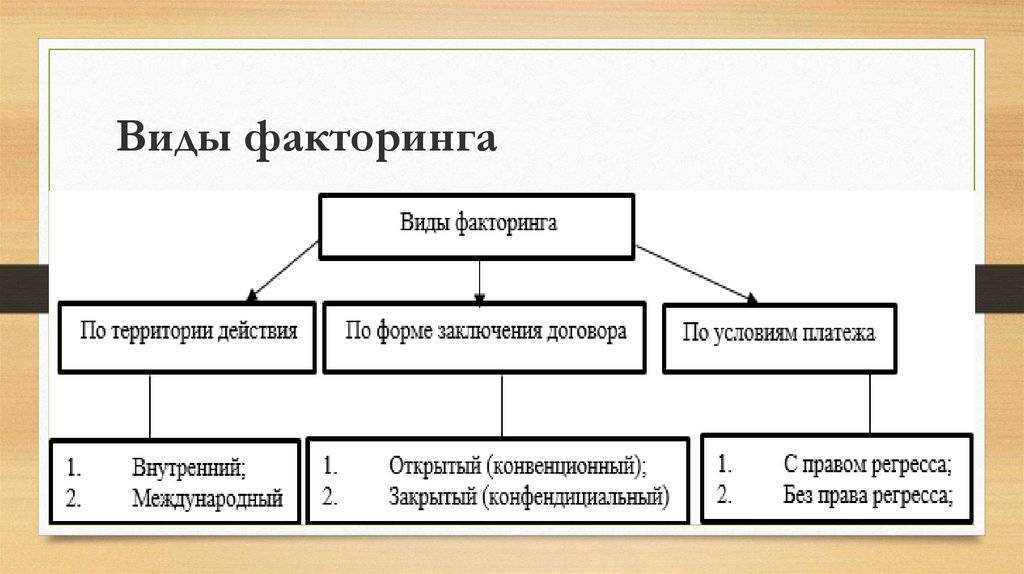

Виды факторинга

Факторинг существует нескольких видов и разделяется на основании определенных принципов:

| Принципы разделения | Виды |

| Временной | · Реальный – наличие денежного требования на момент подписания договора

· Консенсуальный – возникновение требования в будущем |

| Количественный | · Прямой – в сделке участвует один фактор

· Взаимный – принимает участие в сделке нескольких факторов |

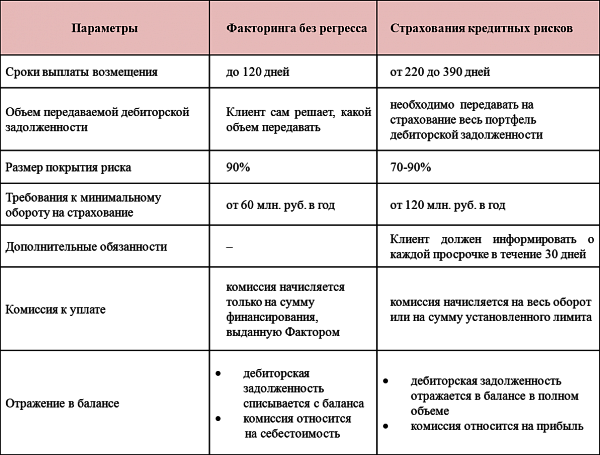

| Объемные риски | · Регрессивный факторинг – при отсутствии оплаты долга покупателем доступно получение средств с поставщика, этот вариант достаточно распространенный, так как покупатель зачастую оказывается неплатежеспособным

· Частично регрессивный – когда поставщик и фактор договорились заранее о случаях, при которых произойдет процесс требований средств с поставщика вместо покупателя · Без регресса – такой вариант является дорогим для факторинговой компании, так как все убытки при неоплаченных счетах она несет в полной мере самостоятельно |

| Территориальный | · Внутренний – нахождение сторон сделки в пределах одной страны

· Международный – нахождение участников в различных странах |

| По осведомленности | · Открытый – когда покупатель извещен об участии в сделке фактора и совершает все операции согласно договору

· Закрытый – когда покупателя не ставят в известность относительно наличия договора факторинга и он совершает платы в пользу поставщика, который в свою очередь направляет платежи в пользу фактора |

| По объекту | · Классический – кредитование поставщика

· Реверсивный – обеспечение средствами происходит покупателя, при этом он является расчетным лицом по услугам фактора |

| По документообороту | · Электронный – когда общение происходит на основании электронных документов в удаленном/автоматическом режиме |

Варианты выбора компании

Чтобы факторинговая компания показала отличные результаты в процессе сотрудничества и была надежной, нужно при ее выборе учесть несколько факторов, которым она должна соответствовать:

- положительная репутация компании на рынке;

- положительные отзывы клиентов и упоминание в прессе;

- стаж и опыт работы фирмы на рынке;

- наличие рейтинга;

- объем портфеля факторинговых сделок;

- сроки реагирования на заявку;

- предоставление полного спектра услуг;

- качество программного обеспечения и работы интернет-ресурса.

Схема факторинга.

ТОП-10 банков

Факторинг предлагает множество финансовых учреждений, среди которых выделяется 10-ка выгодных предложений от ведущих банков РФ:

| Банки | Условия |

| Сбербанк | · Финансирование до 95% от первоначальной суммы

· Начальный лимит от 5 млн. рублей · Период отсрочки до 180 дней · Используется факторинг без регрессии · Экспресс-анализ, электронный документооборот, период рассмотрения заявки 3 дня |

| Альфа-банк | · Для представителей среднего и купного бизнеса

· Электронный формат общения посредством крупнейших торговых сетей · Финансирование до 100% первичной суммы · Перечисление средств в течение 15 минут |

| ВТБ24 | · Погашение 90% первичной стоимости

· Взаимодействие покупателя с банком · Заявка онлайн |

| Газпромбанк | · Индивидуальный подход к каждому клиенту

· Валюта кредитования национальные рубли · Выплата 90% от первичной суммы · Финансирование до срока оплаты · Отсрочка платежа до 90 дней |

| Кредит Европа банк | · Факторинг с регрессом

· Принятие решения в течение 2 дней с момент предоставления всего 2-х документов · Электронный документооборот |

| МСП Банк | · Кредитование до 150 млн. рублей

· Период отсрочки до 180 дней · Ставка мне выше 2-го процента по кредиту · Кредитование без залога и поручительства под уступку прав на дебиторскую задолженность |

| Банк НФК | · Работа со всеми предприятиями без исключения

· Работа без уведомления покупателя, отсутствие штрафов за просрочку, возможность в процессе сотрудничества улучшить условия договора · Электронный документооборот · Период ожидания решения от 1 часа |

| Возрождение | · До 95% от первичной суммы

· Перечисление средств на счет поставщика в течение 24 часов · Период отсрочки до 180 дней · Онлайн-заявка · Электронный документооборот · Без залога с возможным увеличением лимита в будущем |

| Промсвязьбанк | · Полный спектр услуг

· Оплата до 95% от первоначальной стоимости · Отсутствие предела по срокам · Финансирование беззалоговое |

| ОТП банк | · Отсрочка до 180 дней

· Оплата первоначальной суммы до 90% · Работа без ограничений срока и предварительной истории обслуживания |

Участники факторинга

Стандартный формат рассматриваемой услуги финансирования предусматривает участие трех основных сторон.

Продавец

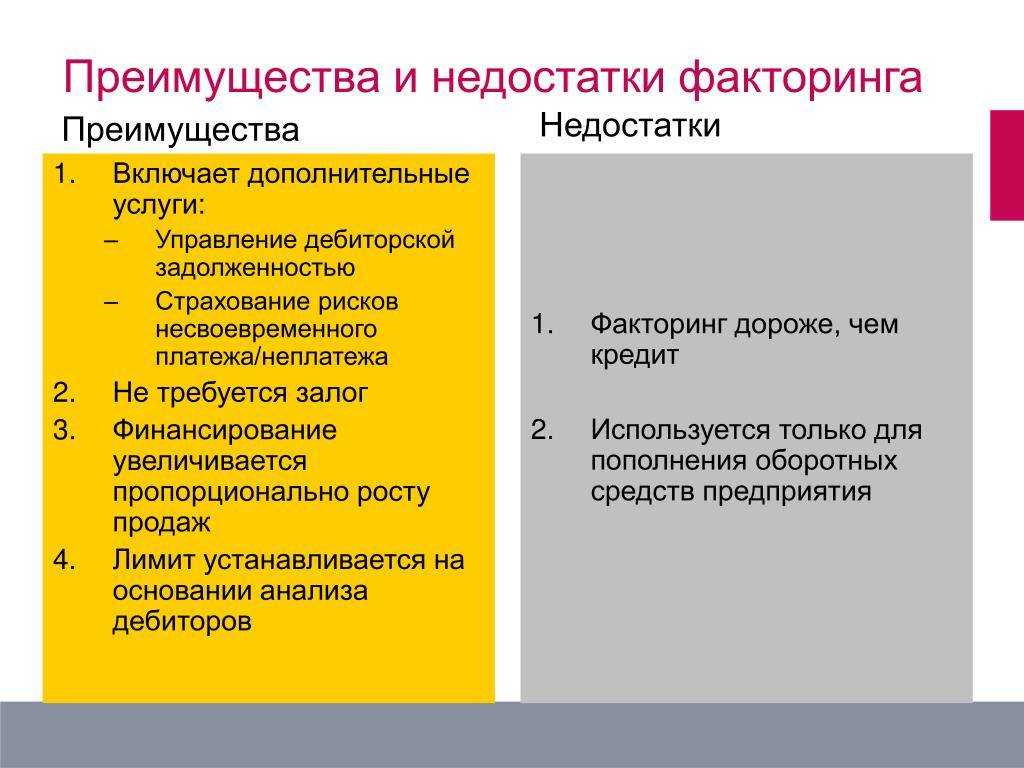

Производитель товаров, который изначально дает согласие на отсрочку платежа из-за коммерческой выгоды соглашения или нацеленности на долгосрочное сотрудничество. Обращение к посреднику никак не сказывается на интересах добросовестных покупателей, не намеренных нарушать согласованные сроки оплаты, и помогает развивать бизнес за счет сокращения временного промежутка между отгрузкой и поступлением оплаты за нее. Плата за факторинговое сопровождение предусматривает две стадии:

- Перечисление комиссии за обслуживание.

- Выплата процентов, которые рассчитываются за каждый день пользования деньгами.

Однако оформление проходит проще и быстрее, и позволяет свести к минимуму риски, связанные с возможной просрочкой платежей.

Фактор

Посредник — банковская организация или компания, специализирующаяся на оказании факторинговых услуг, привлечении клиентов, анализе их финансового состояния, проверке дебитора и утверждении лимита. В случае принятия положительного решения фактор заключает договор с производителем и проводит финансирование. В дальнейшем — обслуживает дебиторскую задолженность, уведомляя дебитора о приближении сроков погашения, а также используя законные методы для получения платежа, в том числе — обращаясь в судебные органы. Подобная практика позволяет поставщикам избавить себя от необходимости «выбивания» долгов в тех случаях, когда клиент умышленно затягивает оплату.

Покупатель

Получатель продукции, которому изначально предоставляется отсрочка платежа. Учитывая, что данная опция рассматривается в качестве существенного конкурентного преимущества, сегодня многие производители и дистрибуторы соглашаются на более позднее получение денежных средств, взамен увеличивая объем оборота. В целом, можно сказать, что с позиции покупающей стороны ничего не меняется. Факторинговая сделка не предполагает увеличения задолженности или изменения согласованных ранее сроков, и не требует оформления дополнительной документации — достаточно будет в намеченную дату произвести оплату по реквизитам, указанным в уведомлении.

В чем разница между операциями

Для неспециалиста факторинг и цессия – это одна и та же операция, но их сравнение позволит подробно разобраться в каждом из процессов. Финансовые аналитики, компании, специализирующиеся на совершении финансовых операций, и бизнесмены, пользующиеся преимуществами каждой из них, более предусмотрительны. Итак, чем же отличается факторинг от цессии?

Основные отличия

Можно также выделить еще несколько принципиальных отличий:

- Договоры по факторингу предполагают, что за финансирование клиента предусмотрена денежная компенсация непосредственно фактору. Документы и письменные обязательства об оплате выступят в роли гаранта (или обеспечения) для последующего финансирования. Попутно агент факторинговой компании может предоставлять такую услугу, как ведение бухгалтерских счетов или другие, предусмотренные в добровольном соглашении.

- Цессионная сделка подразумевает передачу права требования, хотя тоже может быть возмездной. Но если в факторинге речь идет только о денежном движении между участниками, то цессию на возмездной основе можно оплатить передачей товара или оказанием профессиональных услуг.

- Еще одно принципиальное отличие заключается в том, что услугу факторинга могут оказывать только организации, имеющие лицензию на кредитование и проведение финансовых операций по займу. Для цессии это необязательно, и участником сделки может стать любое заинтересованное лицо.

- Поставщик может переуступить фактору обязательства должника, по которым уже наступил срок погашения, или те, которые должны оплатить в будущем. Цессия – это уступка только ныне действующего права.

- Факторинг – это соглашение, выгодное в данный момент кредитору и фактору. Даже если при заключении сделки с покупателем было оговорено ограничение на переуступку прав, сама договоренность уже является гарантом, под которую можно просить наличные средства у фактора. Покупателя в известность ставить необязательно, а фактор участвует в сделке конфиденциально. Для цессии противоречие первоначальному договору покупателя и продавца недопустимо.

Агент факторинговой компании может предоставлять такую услугу, как ведение бухгалтерских счетов или другие, предусмотренные в добровольном соглашении.

Дополнительные моменты

Для российских предпринимателей пока нет альтернативных предложений от местных банков по оказанию подобных услуг. Поэтому факторинг и цессия приобретают вид международных сделок с обеспечением от иностранных компаний. Также можно сделать вывод, что факторинг обеспечивает бесперебойность бизнес-сделок, ускоряет оборачиваемость капиталов, хотя условия, выдвигаемые факторами, бывают достаточно жесткими. Цессия помогает первоначальному кредитору брать под заключенные цессии товар или гарантировать оплату услуг в будущем, то есть договариваться с третьими лицами.

Этапы проведения

Основная задача понятия факторинга — получение от клиентов счетов по дебиторским долгам и их оплата в пользу поставщика. Операция проводится поэтапно:

- Предварительная подготовка сделки.

- Работа с документальным оформлением.

- Наблюдение за течением операции.

Первый шаг включает тщательный анализ долгов клиента для проверки возможности сотрудничества с ним. Решение принимается после следующих процедур:

- собеседование с представителями фирмы;

- сбор данных о клиенте, анализ информации;

- оценка рисков.

На стадии отбора изучаются сведения о деятельности клиента: сфера работы, порядок проведения платежей (авансом или по факту реализации).

Клиента на этапе подготовки вводят в курс требований факторингового обслуживания, знакомят с порядком и условиями проведения сделки.

Суть операции

В буквальном переводе английское слово «факторинг» означает «посредничество». Фактором или посредником может быть фирма, специализирующаяся на таких услугах или банковская организация, что чаще встречается в РФ.

Основные функции сделки состоят:

в финансировании средств в оборотный капитал поставщика;

в инкассации задолженности для более эффективного управления.

При необходимости посредник становится страховкой риска неоплаты за поставки или работы.

На практике применяются следующие виды факторинговых операций: сделка, финансируемая и без оплаты, закрытые и открытые операции, с правом снижения суммы и без него, сотрудничество внутри страны и с международными компаниями.

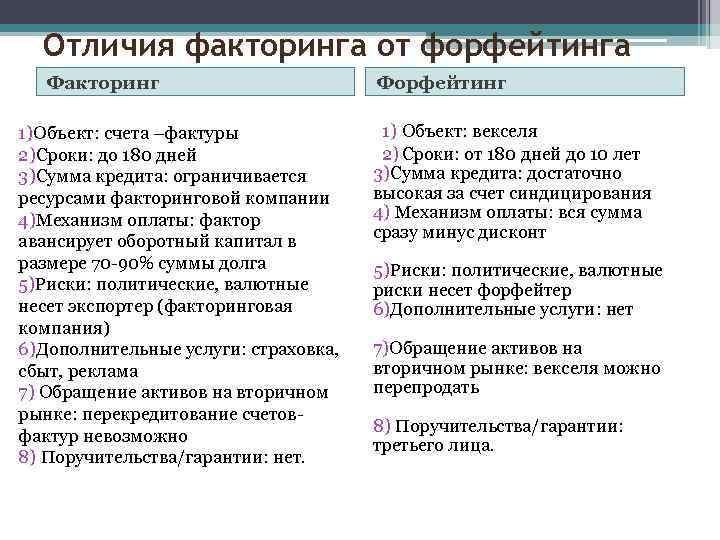

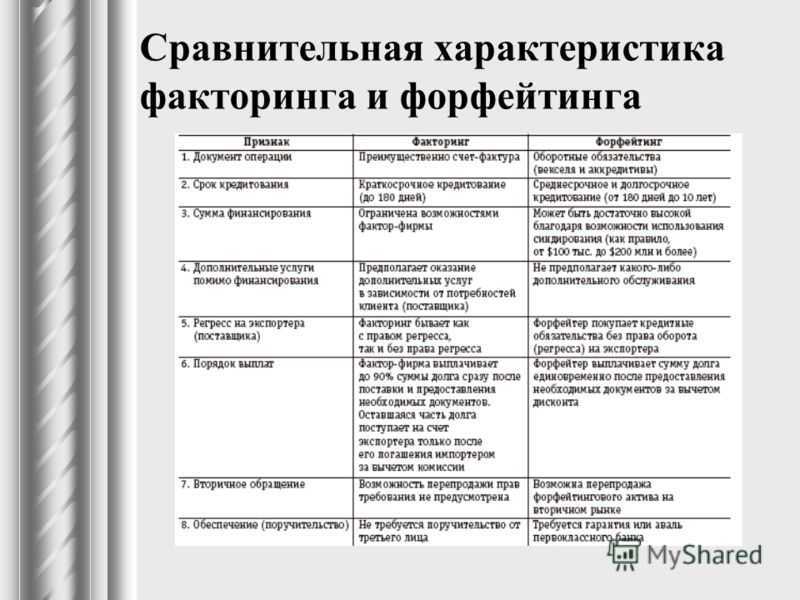

Отличия от факторинга и форфейтинга

Рассматриваемые кредитные технологии не следует отождествлять с факторинговыми сделками и форфейтингом, в основе которых лежат торгово-комиссионные транзакции, предусматривающие покупку (инкассирование) факторской компанией дебиторской задолженности клиента на условиях немедленной оплаты большей части стоимости отфактурованных товарных поставок и уплаты остальной части с учетом дисконта в строго определенные сроки независимо от поступления выручки от дебиторов. Форфейтинг, также представляющий собой покупку дебиторской задолженности без права регресса (права обратного требования) на продавца, от факторинга отличает лишь то, что, в то время как факторинговая компания обычно приобретает краткосрочные требования к компании-должнику, банк, занимающийся форфейтингом, покупает векселя (часто авалированные банком покупателя), представляющие собой среднесрочные и долгосрочные требования к дебитору.

В отличие от факторинговых сделок и операций форфейтинга при отсутствии случаев невозврата при кредитовании под залог прав и уступку денежного требования, отчуждения прав заемщика на дебиторскую задолженность его контрагентов (по аналогии с покупкой дебиторской задолженности, но в форме обращения взыскания на залог соответствующих прав и их переход к кредитору) не происходит, и по погашении кредита предоставленный залог в соответствии с обычной практикой кредитования высвобождается.

Отличие договора факторинга и соглашения цессии

Многие предприниматели и субъекты хозяйствования путают правоотношения, которые возникают в рамках договора факторинга, с соглашением цессии.

Напомним, что в соответствие с договором цессии, кредитор передает посреднику не только право требования задолженности, но и сам долг. Иными словами, продавец, который отгрузил товар, но не получил оплату от покупателя в установленный срок и признал задолженность просроченной, передает права по взысканию задолженности и получению средств посреднику, в обмен на установленную плату. В подобном формате работают компании, «продающие» проблемную дебиторскую задолженность коллекторским фирмам.

Согласно договору факторинга, фактор не получает задолженность в собственность, а имеет лишь право ее контроля и оптимизации, в то время как право на взыскание задолженности сохраняется за поставщиком товара (услуг).

Отношения между должником и финансовым агентом

Исполнение денежного требования должником финансовому агенту

Основной обязанностью должника по договору факторинга является то, что он должен произвести платеж своему новому кредитору — финансовому агенту.Для того, чтобы соответствующая обязанность должника была исполнена надлежащим образом, клиент либо финансовый агент должны обеспечить его информацией о состоявшемся переходе прав кредитора.

П.1 ст.830 ГК устанавливает необходимость письменного уведомления должника об уступке денежного требования к нему, в котором указывается подлежащее исполнению денежное требование и, кроме того, оговаривается финансовый агент, которому должен быть произведен платеж.

Помимо этого, в силу п.2 ст.830 ГК, финансовый агент по просьбе должника обязан в разумный срок предоставить ему доказательства того, что уступка денежного требования действительно имела место в отношении этого финансового агента. Связано это с тем, что согласно п.1 ст.385 ГК должник вправе не исполнять обязательство новому кредитору до того момента, пока ему не будут представлены доказательства того, что право требования к нему перешло другому лицу.

Таким образом, обязанность должника произвести платеж не своему первоначальному кредитору, а его финансовому агенту возникает только при условии письменного уведомления о состоявшейся уступке требования, а при наличии соответствующей просьбы должника — только после предоставления ему доказательств состоявшейся уступки.

Соответственно, если клиент и финансовый агент не выполнят возложенные на них обязанности, должник вправе произвести платеж своему первоначальному кредитору — клиенту по договору факторинга. При этом никакие санкции к должнику применяться не будут.

Если же клиент либо финансовый агент известят должника о состоявшейся сделке, а должник при этом не потребует от агента доказательств этого, либо эти доказательства будут предоставлены в разумный срок, и при этом должник произведет платеж финансовому агенту, то он считается освобожденным от соответствующего обязательства перед своим первоначальным кредитором. Эти нормы конкретизируют общие правила закона о порядке совершения уступки требования (п.3 ст.382, п.1 ст.385 ГК).

Поясним сказанное на конкретном примере.Для того, чтобы застройщики оплатили приобретенное жилье путем перечисления соответствующих средств на счет банка строительная фирма либо сам банк должны, во-первых, поставить застройщиков в известность об этом, а, во-вторых, при наличии просьбы — предоставить доказательства того, что их новым кредитором действительно является банк.

Варианты последствий этого могут быть различными.

Все условия строительной фирмой и банком соблюдены и заказчики перечислили средства на счет банка. В этом случае их обязательства перед строительной фирмой считаются исполненными. Все условия соблюдены, однако заказчики направили средства первоначальному кредитору (строительной фирме). При таких обстоятельствах считается, что оплата жилых домов застройщиками не произведена, и банк, как надлежащий кредитор, вправе предъявить к ним, помимо требований о перечислении средств в оплату жилья, требования о возмещении убытков, вызванных неисполнением принятых на себя обязательств.

Объясняется это тем, что обязательство считается прекращенным при его надлежащем исполнении, которое состоит, в том числе, в исполнении обязательства надлежащему лицу (ст.309, 312 ГК). В силу договора факторинга надлежащим кредитором застройщиков стал финансовый агент строительной фирмы — банк. Поэтому, направляя денежные средства строительной фирме (первоначальному кредитору), заказчики исполняют обязательство ненадлежащему лицу и несут риск неблагоприятных последствий этого. Строительная фирма и (или) банк не уведомили заказчиков о состоявшемся переходе прав кредитора, либо уведомление заказчикам направлено было, но банк не представил доказательство того, что уступка денежного требования ему действительно имела место. Как следствие этого — заказчики не перечислили банку стоимость строительства.

При таких условиях в силу п.2 ст.830 ГК заказчики вправе произвести платеж во исполнение своего обязательства перед строительной фирмой не банку, а непосредственно фирме. При этом фирма будет отвечать перед банком только в том случае, если соответствующая обязанность предусмотрена в договоре факторинга (т.е. факторинг является «оборотным»). Если же такой договоренности между сторонами не достигнуто, то, как отмечалось выше, фирма не отвечает перед банком за неисполнение или ненадлежащее исполнение заказчиком требований, являющихся предметом уступки (п.3 ст.827 ГК).