Имеют ли право коллекторы приходить к вам домой?

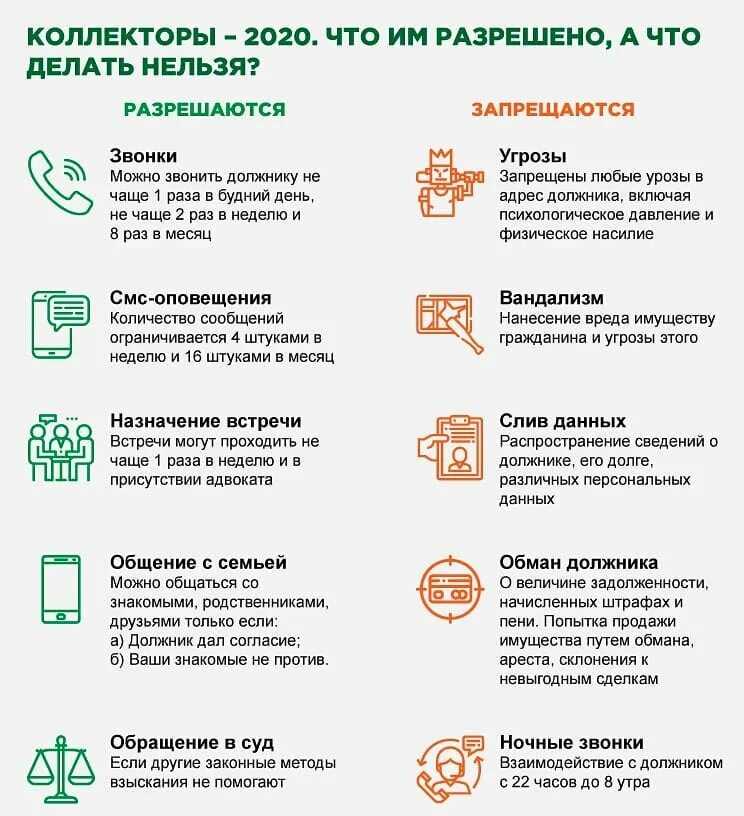

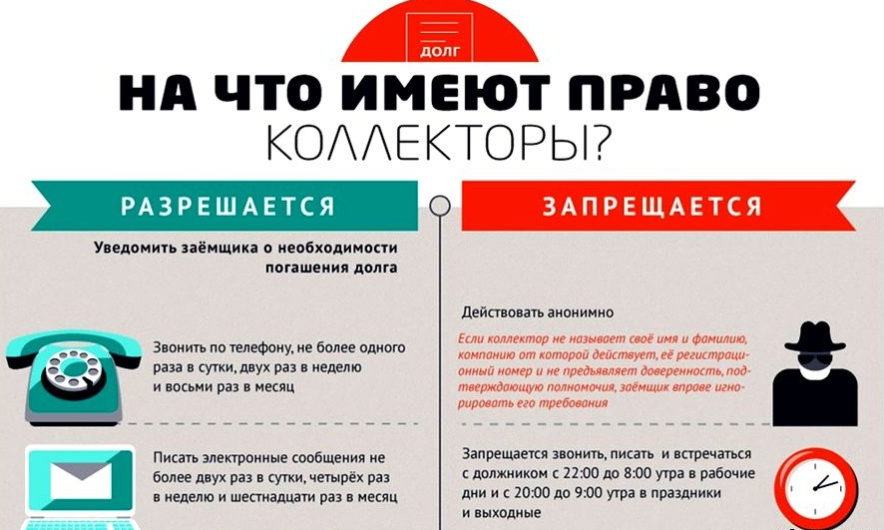

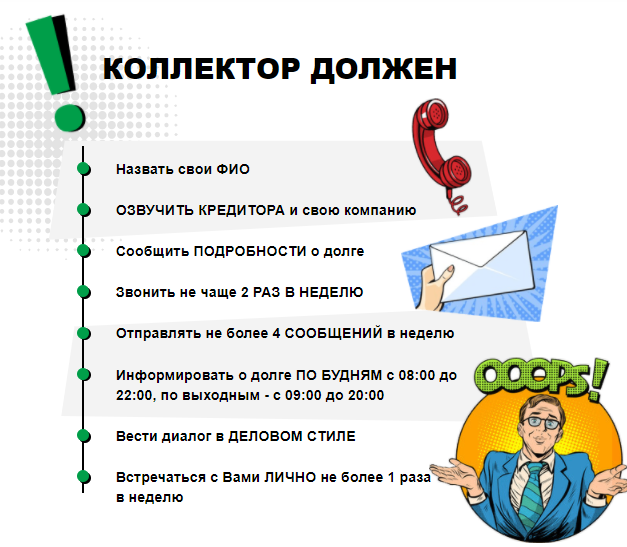

К сожалению, да: им разрешены встречи с должниками по месту жительства последних — не чаще 1 раза в неделю. Они также имеют право звонить должникам — исключительно в рабочее время:

- с 8:00 до 22:00 в рабочие дни;

- с 9:00 до 20:00 в выходные.

Кстати, вы имеете полное право не брать трубку во время звонков коллекторов. Это абсолютно не запрещено.

Ситуация: А. взял кредит, задолжал по нему и столкнулся с угрозами коллекторов. Ему сообщили, что раз он отказывается выплатить долг, сейчас коллекторы вызовут полицию. В ответ А. сам вызвал полицию и был прав: неуплата долга — это нарушение гражданского кодекса, которое к уголовному не имеет никакого отношения.

Законом им разрешено отправлять SMS и сообщения в мессенджерах — только в рабочее время. Кстати, помните, что при звонке они обязательно должны представиться и назвать банк, от имени которого ведут переговоры. Они также имеют право связаться с поручителями по кредиту — но только не с теми членами семьи, которые к кредиту не имеют никакого отношения.

Они не имеют право на опись имущества — тем не менее, в качестве кредиторов они могут присутствовать при описи.

Мнение адвоката

Все вышеприведенные примеры воздействия коллекторов на должников являются правонарушениями, это не вызывает сомнений. Коллекторы – представители организации, должники – физлица (если не считать ИП). Их взаимоотношения с 2017 года регулируются особым законом № 230-ФЗ. В этом законодательном акте обозначено, каким способом допустимо напоминать россиянину, чтобы он погасил задолженность:

в какое время;

сколько раз (в течение недели);

в какие дни.

Закон запрещает применять к должнику (как и к любому другому гражданину) психологическое давление. А оказывать давление любого рода на родственников должника – это уже не правонарушение, а откровенное вымогательство (ст. 163 УК РФ).

Также запрещается вводить проштрафившегося заемщика в заблуждение по поводу передачи дела в суд, где должника будут судить по статьям КоАП или даже УК РФ. Мол, к должнику и к его родственникам будут применяться меры административного воздействия и уголовно-процессуального воздействия. А это означает, что граждан арестуют, имущество распродадут, причем всё.

Такие угрозы незаконны и безосновательны. Коллекторы не имеют никаких оснований, чтобы приписывать себе полномочия:

госорганов;

должностных лиц;

других служб.

Они не могут запрещать гражданину покидать свой дом или населенный пункт.

Коллекторам никто не предоставлял право выдавать задолжавшему гражданину или его родственникам какие-либо письменные или устные предписания. Если коллектор принуждает должника распоряжаться своим имуществом против собственного желания или же совершать действия личного характера по принуждению, значит, этот взыскатель – вымогатель, правонарушитель.

В таких случаях служба приставов исключает из реестра это лицо даже за однократное нарушение закона:

носившее грубую форму;

ставшее причиной нанесения вреда здоровью гражданина;

причинившее вред имуществу должника.

То есть правонарушитель хорошо осознавал, что он делает и какую цель при этом преследует. Он наносит вред должнику или иным лицам. Лицензии этот взыскатель лишается на 3 года. Это не считая назначения компенсационных выплат.

Ответственность коллекторов за превышение полномочий

Если сотрудники превышают свои должностные полномочия и нарушают закон, они за это несут ответственность в рамках установленного законодательства. В случае применения незаконных методов в отношении неплательщика (неправомерное изъятие имущества, угрозы, оскорбления и иные порочащие честь и достоинство заемщика действия) накладывается штраф 20–200 тысяч рублей или отзыв лицензии сроком до года. Лица, работающие без лицензии, обязаны будут заплатить в пределах 50–500 тыс. руб. Помимо этого, им может грозить реальный срок до двух лет. При применении более жестких мер не исключена уголовная ответственность.

Штрафные и иные санкции также могут быть в случае, когда коллекторы звонят родственникам или по месту работы неплательщика при отсутствии согласия должника на их взаимодействие с третьими лицами относительно сложившейся ситуации.

Почему коллекторы привлекаются даже по небольшим задолженностям

Перефразируя одну космическую поговорку, можно сказать: один маленький долг для человека — огромная задолженность для всего человечества. Предположим, у заемщика есть долг в три тысячи рублей. И такой же есть у его соседа, брата, свата — наберется пусть даже 500 тысяч человек. В совокупности это будет уже 1,5 миллиарда рублей. Согласитесь, сумма впечатляющая. Поэтому маленьких долгов для банков просто не бывает. Вот они и привлекают коллекторов, а те начинают беспокоить даже самого, на первый взгляд, малозначительного должника.

Чтобы не быть голословными, приведем статистику ФССП, которой судебные приставы поделились в ноябре с «Известиями». По информации ведомства, сейчас в стране насчитывается больше 21 млн неплательщиков, а общая сумма взысканий достигла 2,9 трлн рублей.

Стоит ли должникам общаться с коллекторами?

Сейчас в вопросе взыскания долгов преимущество на стороне должника – даже если он вообще откажется платить по долгам, у взыскателей есть ограниченный перечень инструментов воздействия. По сути, его могут уговаривать заплатить долг, а могут подать на него в суд – и на этом все. А заемщик может еще на этапе выдачи кредита запретить банку продавать долг – тогда кредитор сможет взыскивать долг только через суд самостоятельно.

Еще одна возможность – должник, даже если его долг продали коллекторам, спустя 4 месяца просрочки по долгам имеет полное право запретить взыскателям как-либо общаться с ним. Для этого достаточно написать заявление на отказ от взаимодействия с кредитором.

Но стоит ли так делать? Ответить будет сложно:

- если отказаться от взаимодействия, кредитор со 100%-ной вероятностью обратится в суд и получит исполнительный лист. Это закроет должнику выезд за границу, ограничит регистрационные действия с его имуществом, а со счетов будут списываться деньги в счет погашения долга;

- если не отказываться от взаимодействия, кредитор (банк, МФО или коллектор) еще будет пытаться договориться с должником «по-хорошему» без суда. Например, ему предложат рассрочку, реструктуризацию, или другие варианты решения проблемы. Но есть и риск, что коллектор начнет названивать клиенту все разрешенные 8 раз в месяц, и перейдет к психологическому прессингу.

Коллекторы скупают долги с большим дисконтом (за 10-20% от суммы), поэтому для них подходит любой вариант. Но за обращение в суд истцу нужно уплатить госпошлину, поэтому сначала в ход идет внесудебное взыскание.

Однако многие должники не знают, что вправе запретить коллекторам звонить родственникам и коллегам по работе – причем безо всяких условий. И этим правом, естественно, лучше воспользоваться.

Дальнейшая работа с взыскателями – личное дело каждого должника. Как рассказал нам Самвел Меграбян, один из вариантов – вообще не выходить на связь, чтобы коллектор упустил сроки исковой давности?

Срок исковой давности по кредиту – такой же, как и в общем случае, и составляет 3 года, а отсчитывается дата от момента окончания кредитного договора. Так что, если банк полгода пытался взыскать долг, продал его коллектору, а тот еще больше двух лет пытался получить деньги, он теоретически может упустить момент для обращения в суд.

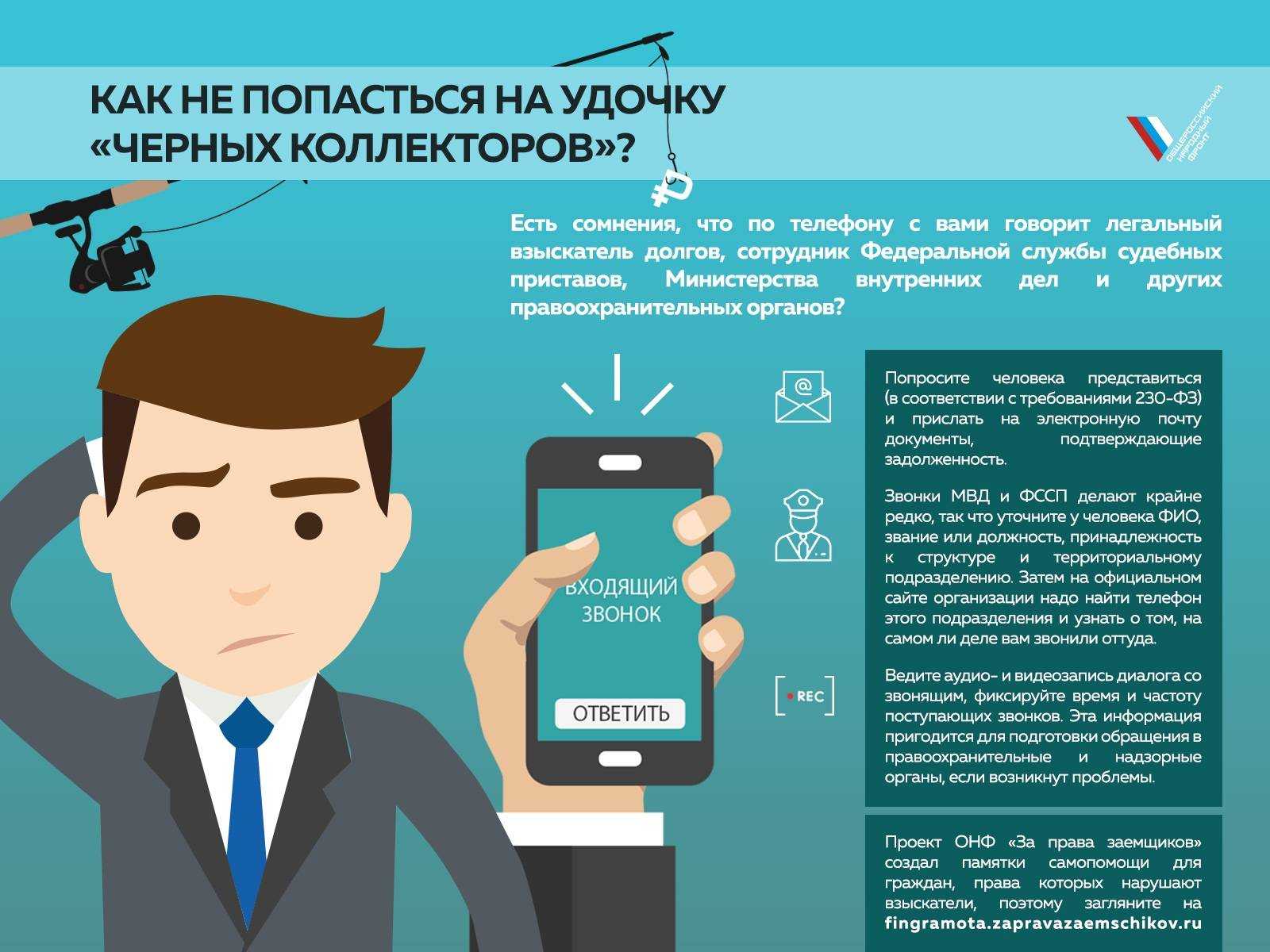

Как определить коллекторов

Чтобы определить, что звонят именно коллекторы, в первую очередь нужно обратить внимание на тон разговора. Профессиональных сотрудников коллекторских служб обязывают придерживаться делового стиля, совершать звонки и отправлять СМС-сообщения в строго определенное время и в ограниченном количестве

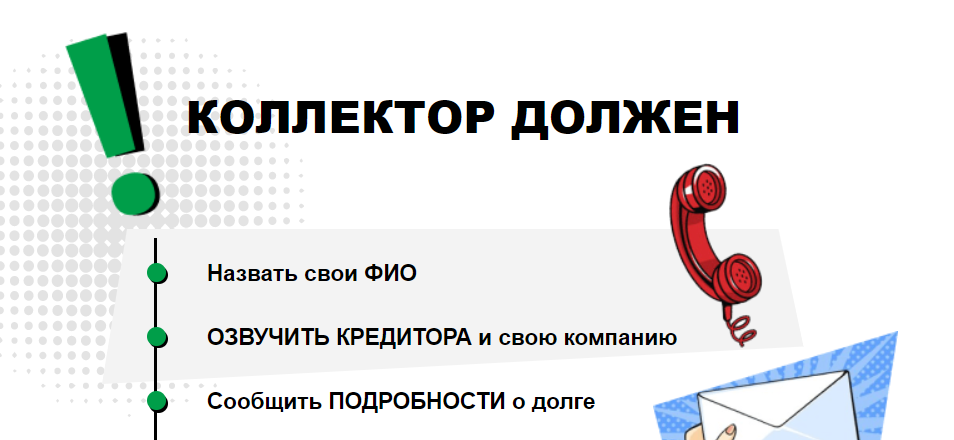

Кроме того, во время разговора нужно узнать, какое агентство представляет звонящий, его ФИО, данные по кредитному договору, также попросить подробный отчет по сумме долга.

Если человек на другом конце телефона охотно предоставляет всю запрашиваемую должником информацию, вежливо разговаривает и не повышает голоса, значит, это настоящий коллектор, действующий в рамках законодательства.

Если человек отказывается представляться, скрывает данные, хамит и угрожает, вы имеете дело с мошенниками.

Стоит задуматься, если коллекторы требуют долг. Сотрудники законно действующих компаний никогда не будут этого делать. В их интересах договориться с должником, найти выгодный для всех выход из сложившейся ситуации.

Проверить звонящего на подлинность также можно в специальном Реестре, который ведет ФССП. Информация находится в открытом доступе, и посмотреть ее может каждый желающий. Дело в том, что все коллекторские организации, основной деятельностью которых является возвращение задолженностей, должны быть зарегистрированы в этом Реестре. Если агентства в этом списке нет, значит, оно действует незаконно и стоит обратиться в полицию или суд.

Как работают коллекторы

Как работают коллекторы с должниками-физическими лицами, у которых есть задолженность? Работники коллекторских фирм могут взаимодействовать с ними в нескольких направлениях:

- Представляя интересы кредитора, если кредитная организация наделила их правами по возврату долга. Коллекторы связываются с должником и посредством беседы пробуют договориться о погашении задолженности, которая уже просрочена. После вхождения в установленный график выплат уже работает банк: специалисты-коллекторы передают ему все документы.

- В качестве новых кредиторов. Задолженность в этом случае у кредитной организации выкупается по договору цессии. Согласно его условиям, кредитор передает коллекторам право требовать погашения задолженности. В некоторых случаях банк может уступить новому кредитору задолженность на платной основе. Тут коллектор становится новым кредитором. Сначала он будет пробовать договориться с должником «мирным путем», но он также может обратится в судебную инстанцию. Решение суда обязует должника гасить долги уже через приставов. До того, как начать требовать уплаты долга, новый кредитор должен предоставить документы, которые подтвердят, что долг действительно перешел к нему.

Чаще всего работники коллекторских организаций работают в удаленном порядке — они разговаривают с должниками по телефону. Вместе с тем, они могут также приезжать по месту жительства должника: личные встречи допускаются Законом №230-ФЗ (непосредственное взаимодействие). Так коллекторы делают, если есть какие-то по-настоящему крупные долги, или при наличии судебного решения.

А вот коллекторские фирмы, напротив, чаще взыскивают «непогашенную» сумму долга с помощью суда.

Как показывает наша практика, по просроченным на несколько лет кредитам, как правило, срок исковой давности уже истек, и чаще всего заемщик об этом не знает, следовательно, заявить об этом в суде не может. Однако юристы ЕЮС подчеркивают, что если должник будет настаивать на пропуске исковой давности в суде, то в в удовлетворении требований коллекторского агентства могут отказать.

Как долги заемщика оказываются у коллектора

Выясним, как вообще взаимодействуют коллекторские компании с кредиторами.

Во-первых, если у вас на руках есть какой-нибудь кредитный договор, найдите в нем пункт, по которому банк может передавать право требования долга с должника сторонней организации. Именно по этому пункту банки сотрудничают с коллекторскими компаниями. Все эти действия не противоречат закону о потребительском кредите.

По Гражданскому кодексу есть 2 вида взаимодействия банка и коллекторского агентства:

- Агентский договор, по которому коллекторы за вознаграждение берут на себя работу по взысканию долга в пользу финансовой организации. Они выступают посредниками между должником и банком.

- Продажа банком долга коллекторскому агентству. При таком варианте заемщик уже должен не банку, а коллекторам. С банком переговоры уже бессмысленны, ни о какой реструктуризации долга речи не идет. Придется договариваться и вырабатывать новую схему погашения задолженности с агентством.

И в том, и в другом случае главная цель коллектора – это убедить должника добровольно выплатить долги на приемлемых для обеих сторон условиях.

Что могут сделать специалисты коллекторского агентства по новому закону

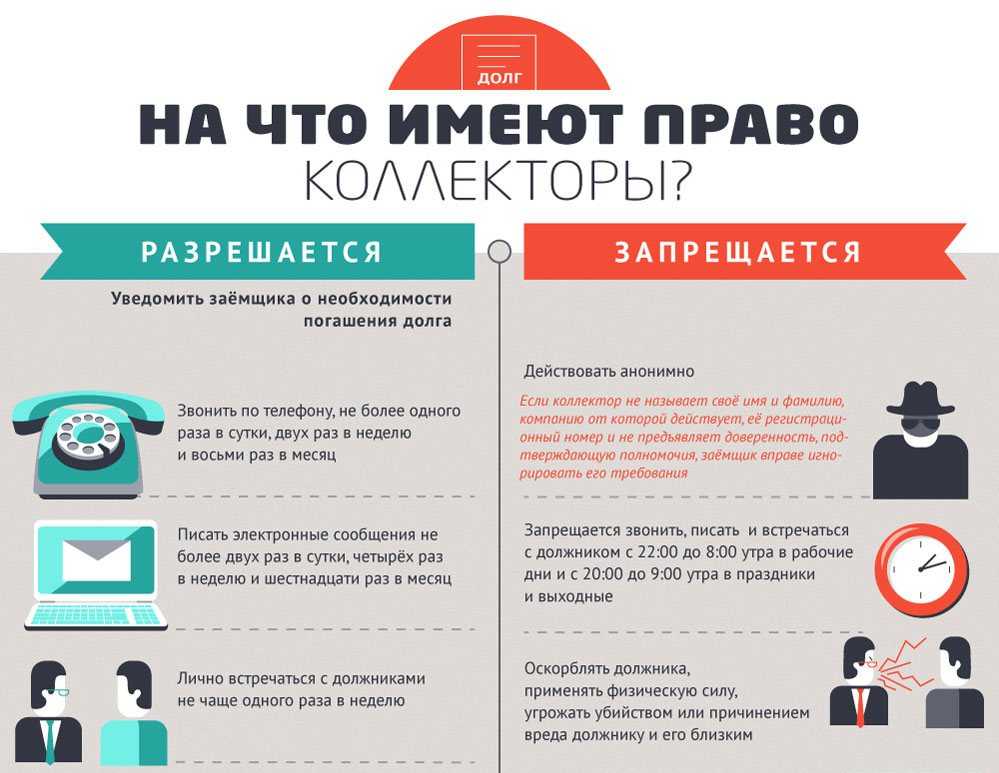

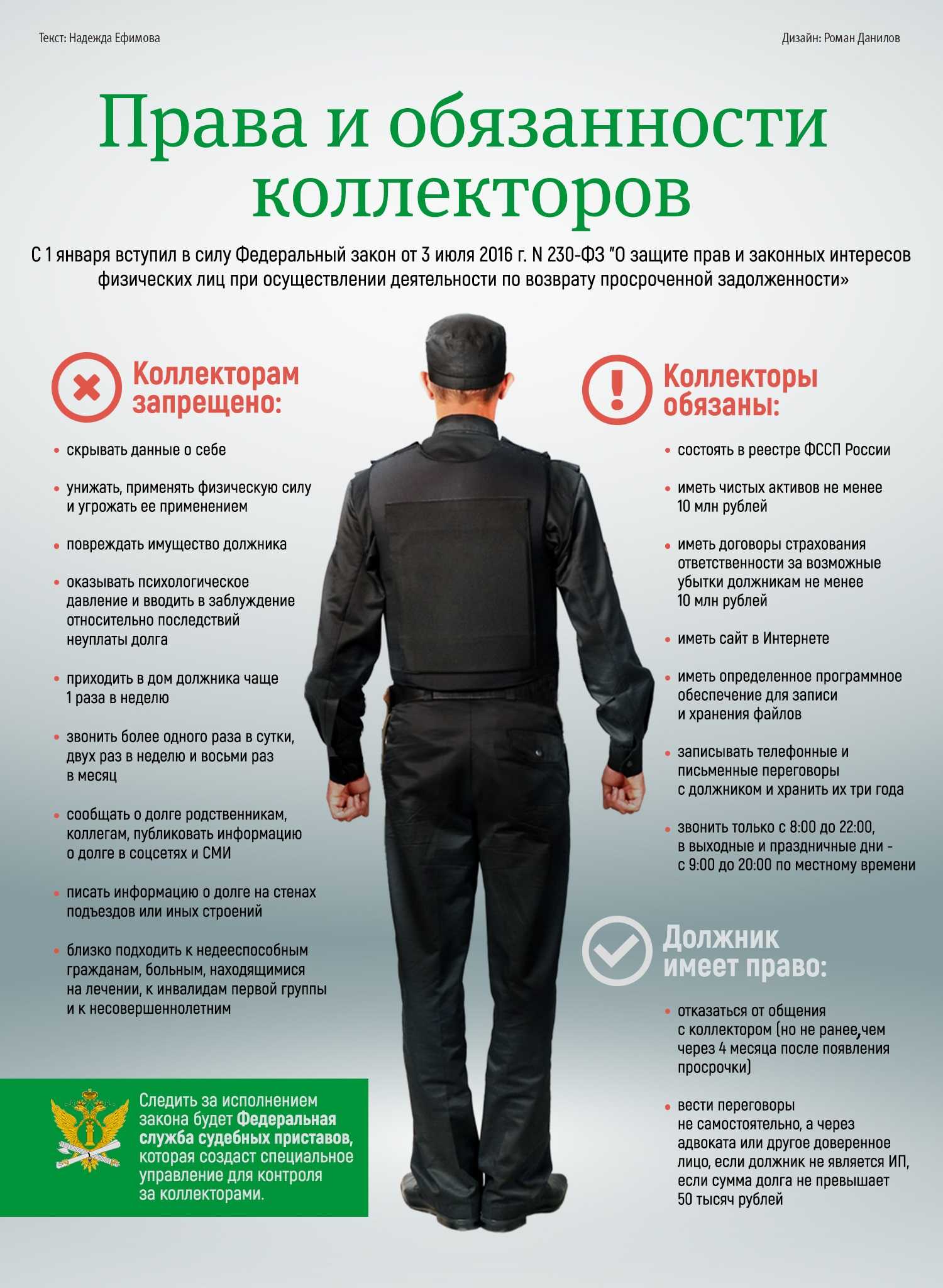

В соответствии со ст. 4 ФЗ № 203 взыскатель вправе:

- отправлять текстовые и голосовые SMS;

- писать письма, телеграммы и иные почтовые отправления по мету жительства;

- звонить;

- проводить личные встречи.

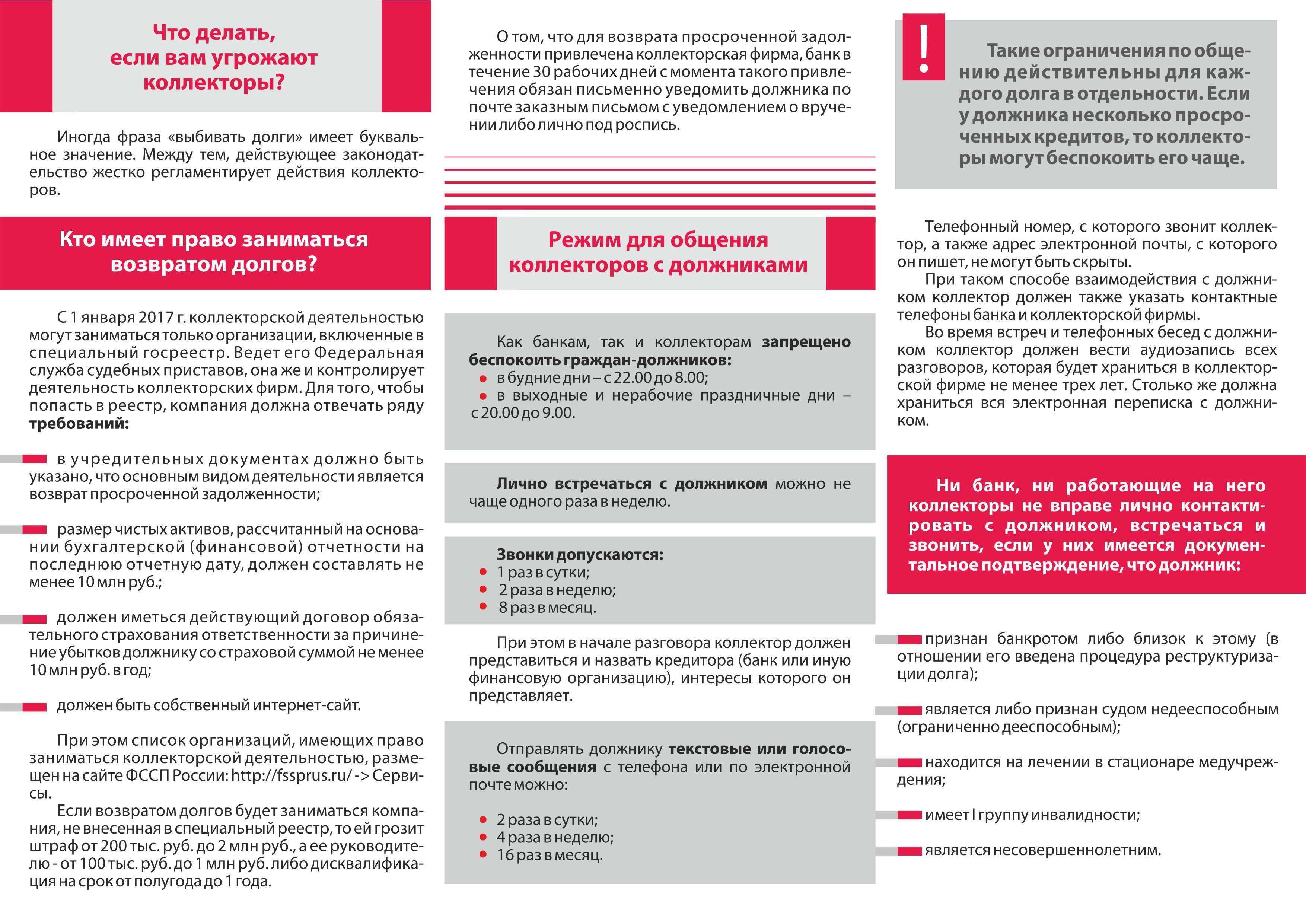

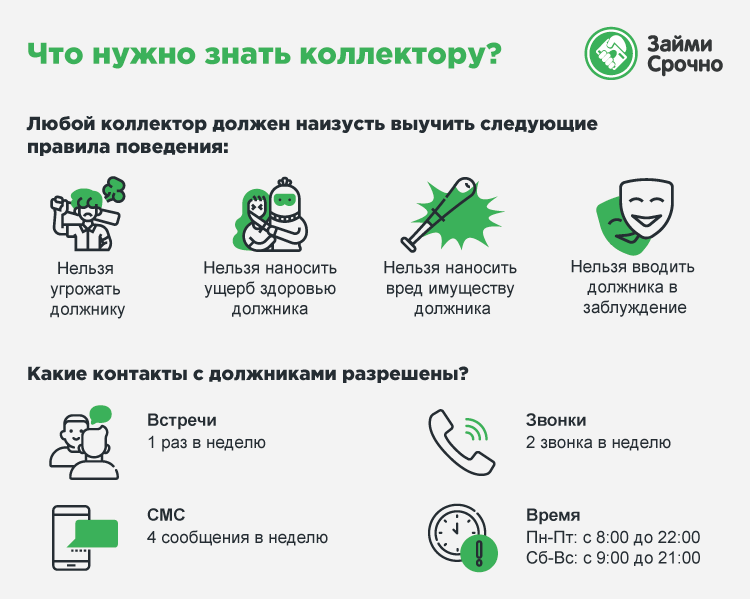

По каждому способу взаимодействия установлены ограничение:

- Электронные уведомления не должны отправляться чаще 4 раз в неделю.

- Личная встреча – 1 раз в неделю, звонки – 2 раза.

- Все попытки связаться с человеком должны происходить только в дневное время, не раньше 9 утра и не позднее 8 вечера в выходные дни и с 8 до 22 в будни.

Звонки могут поступать только на телефонные номера, указанные в договоре кредитования. Это может быть телефон самого заемщика, его родственников или поручителей.

Запрещено совершать звонки беременным женщинам, несовершеннолетним детям, гражданам с инвалидностью 1 и 2 группы, а также лицам, находящимся на стационарном лечении.

Кроме общения с должником специалист по возврату займа могут может обратиться в суд, а также подать иск о признании неплательщика банкротом.

Внимание! Сотрудники агентства не смогут арестовать счета, описать имущество или отобрать жилье. Такие полномочия есть только у судебных приставов, и только при наличии судебного решения

Также они не могут взыскивать платежи по услугам ЖКХ.

Куда подавать жалобу на коллекторов

Должник может обратиться за помощью к юристам, адвокатам, написать жалобу в ФССП, прокуратуру, а также пройти процедуру банкротства и законно списать все накопившиеся долги. Перечислим органы, которые могут повлиять на нерадивых сотрудников агентств, которые не дают спокойно жить вам и вашим близким.

Итак, подать жалобу лично в руки, по почте или через интернет можно в следующие организации:

В ЦБ РФ стоит обращаться в том случае, если банк или МФО, в которых вы брали кредит или займ, незаконно передали его коллекторам и/или отказываются давать вам о них информацию. Если коллекторы продолжают звонить после отзыва согласия на обработку персональных данных, это тоже повод написать жалобу в Центробанк.

Сегодня в нашей стране существует довольно много агентств, которые ведут себя некорректно и недобросовестно занимаются взысканиями. НАПКА поможет разобраться в ситуации и обяжет коллекторов взаимодействовать с вами сугубо на законных основаниях.

Все коллекторские агентства по закону состоят в едином государственном реестре, их деятельность контролирует ФССП. В основном, именно данная организация поможет вам в большинстве случаев с нерадивыми агентствами. Если же ваша жалоба будет не по адресу, приставы сами отправят её в компетентные органы.

В письменной претензии, которую вы хотите подать в службу судебных приставов, необходимо указать:

- наименование отделения ФССП;

- ФИО и должность уполномоченного лица;

- ваши персональные данные;

- суть жалобы.

Если агентство превышало свои полномочия, ФССП назначит проверку коллекторского агентства.

Если коллекторы превысили свои полномочия (угрозы, обман, психологическое давление, применение силы, причинение вреда здоровью и имуществу), можно легко привлечь их к ответственности. Это регулирует 6 статья 230-ФЗ. Данный орган рассматривает заявления, касающиеся нарушений УК РФ и КоАП РФ.

В случае, если в полиции вашим делом заниматься не спешат, а коллекторы продолжают наседать, стоит обратиться за помощью в данный надзорный орган. Если вы подадите заявление и докажете, что коллекторы нарушали закон, будет проведена очень тщательная проверка, которая выявит, правомерно ли они себя вели.

Какие данные необходимо указать в заявлении:

- персональные данные должника (ФИО, адрес по прописке и фактический, электронную почту, номер телефона);

- подробное описание сложившейся ситуации. При написании жалобы важна точность и сохранение хронологии;

- перечисление нарушенных статей и пунктов закона;

- причина проведения проверки агентства:

- дата, подпись.

Советуем приложить к жалобе неопровержимые доказательства, подтверждающие нарушение коллекторами закона, среди которых: история звонков, записи телефонных разговоров, копии ранее поданных в другие организации жалоб.

Если нарушаются ваши права как потребителя, например, организация не предоставляет полных условий договора, агентство разглашает третьим лицам ваши личные данные или не было уведомления о передаче вашего долга коллекторам, стоит написать жалобу в данную организацию.

Если коллекторы превышают свои полномочия: размещают ваши данные в интернете, звонят вам чаще положенного законом, а также по ночам, необходимо обратиться в Роскомнадзор

Эта организация поможет вам справиться с коллекторским произволом, однако для этого важно грамотно составить претензию. В ней стоит указать, например, что банк при выдаче кредита навязал вам страховку и другие допуслуги, взыскал комиссию и т.д

Если займ был выдан с нарушениями, агентства не имеют права требовать с вас возврат долга, пока не будут окончены разбирательства.

Если от специалистов по взысканиям задолженности поступали угрозы, необходимо подтвердить свои слова фактами и доказательствами.

Необходимые документы для подачи жалобы в Роскомнадзор:

- отказ банка;

- заявление на реструктуризацию долга;

- записи разговоров с представителями агентства;

- кредитный договор;

- копия договора из агентства.

Перед составлением жалобы рекомендуем вам ознакомиться с законом «О персональных данных» от 27.07.2006 № 152-ФЗ и указать в заявлении, что он был нарушен банком при разглашении ваших личных данных коллекторам.

Кто такие коллекторы и законна ли их деятельность

Коллектор – это сотрудник агентства по возврату просроченной задолженности. Банк может привлечь специалиста в качестве агента для напоминания о необходимости внесения оплаты, или продать долг.

Эта профессия существует в России уже более 15 лет. Но, до 2016г. коллекторские агентства действовали за рамками правового поля. Их деятельность не регулировалась законодательными актами.

После принятия Федерального закона № 230-ФЗ от 03.07.16г. вопрос о том, законны ли взыскатели был закрыт. Помимо закона № 230-ФЗ рынок коллекторских услуг регулируется гл. 24 ГК РФ.

Чтобы начать деятельность по возврату долгов, компания должна подать заявление в службу судебных приставов на включение в специальный реестр. Если фирма не состоит в реестре ФССП, ее работа незаконна.

Частые вопросы

Имеют ли право звонить коллекторы по закону на работу?

+

Нет, за это кредитора могут привлечь к административной ответственности в виде штрафа в размере от 5 т.р. (ст. 14.57 КоАП РФ)

Могут ли коллекторы приходить домой к должнику?

+

Чтобы ответить на вопрос, вправе ли коллекторы приезжать домой к человеку, нужно обратиться к Закону 230-ФЗ. Документ говорит о возможности «личных встреч». Но ничего о том, что они могут быть дома, а также о том, что к этому должника можно принудить. Решение о том, состоится ли встреча, остается за должником.

Имеют ли право коллекторы звонить в выходные?

+

Да, но только с 9 утра до 20 вечера.

Могут ли коллекторы приходить на работу?

+

Если они приехали на работу к должнику без его одобрения и согласования времени встречи, то нарушили права гражданина, т.к. приехать туда можно лишь по предварительной договоренности с должником.

Как написать отказ от взаимодействия

В соответствии со ст. 8 ФЗ № 230 физ. лицо вправе написать отказ от взаимодействия со службой взыскания или кредитором. Бланк заявления утвержден ФССП.

Укажите в заявлении:

- название компании, в которую обращаетесь;

- сведения о заявителе;

- паспортные данные;

- адрес;

- контактную информацию;

- сообщение об отказе во взаимодействии.

В конце обращения поставьте подпись и дату.

Скачать бланк отказа от взаимодействия с коллекторами

Внимание! Подать заявление можно не ранее, чем через 4 месяца с момента просрочки по займу. После получения такого уведомления сотрудники компании по возврату кредита больше не вправе звонить человеку или связываться с ним иными способами.

Стоит ли обращаться к антиколлекторам

Антиколлекторы занимаются тем, что помогают должникам разрешать споры, возникающие между кредиторами, заемщиками и коллекторскими службами. Они оказывают клиенту консультационную и юридическую помощь. По сути, антиколлекторы – это адвокаты и юристы с узкой спецификой деятельности.

Антиколлектор может:

- писать заявления ходатайства и жалобы в банк и суд;

- представлять интересы клиента в судебном заседании;

- обжаловать решение суда;

- оказывать правовую помощь.

После обращения к антиколлекторам кредит не спишется «чудесным образом», не произойдет списание неустойки и не улучшится кредитная история. Работа такого юриста построена на незнании заемщика законов.

Вместо того чтобы платить антиколлекторам за их услуги, изучите законодательство о работе взыскателей и самостоятельно защищайтесь от неправомерных действий. При грубых нарушениях прав, обращайтесь в правоохранительные органы.

Новые санкции

С 21 июля 2023 года начнет действовать специальная норма, посвященная уголовной ответственности коллекторов, – ст. 172.4 «Незаконное осуществление деятельности по возврату просроченной задолженности физических лиц» УК РФ. Она предусматривает как общий, так и квалифицированные составы соответствующих преступлений.

Так, с указанной даты лицам, действующим от имени организации-кредитора или в ее интересах, в том числе работникам организации-кредитора, либо лицам, которым переданы права кредитора по договору уступки права (требования), либо лицам, действующим от имени или в интересах последнего, будут грозить уголовные санкции за совершение действий, направленных на возврат просроченной задолженности физических лиц и сопряженных с:

- угрозой применения насилия либо уничтожения или повреждения имущества;

- угрозой распространения либо распространением заведомо ложных сведений, порочащих честь и достоинство потерпевшего или его близких.

В качестве наказаний за такие действия предусмотрены: штраф в размере от 300 тыс. до 500 тыс. руб. или в размере зарплаты или иного дохода осужденного за период от года до 3 лет; принудительные работы на срок до 5 лет; лишение свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (ч. 1 ст. 172.4 УК РФ).

Наличие квалифицирующих признаков (совершение преступления группой лиц по предварительному сговору, с применением насилия, не опасного для жизни или здоровья, с уничтожением или повреждением имущества, либо в крупном размере) повлечет повышенную уголовную ответственность. В ч. 2 ст. 172.4 УК РФ речь идет о лишении свободы на срок от 3 до 7 лет со штрафом в размере от 500 тыс. до 1 млн руб. или в размере зарплаты или иного дохода осужденного за период от 2 до 4 лет либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового. Если же деяния совершены организованной группой, с применением насилия, опасного для жизни или здоровья, в особо крупном размере, то последуют еще более жесткие санкции – вплоть до лишения свободы на срок от 5 до 10 лет со штрафом в размере от 1 млн до 5 млн руб. или в размере зарплаты или иного дохода осужденного за период от 3 до 5 лет либо без такового и с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без (ч. 3 ст. 172.4 УК РФ).

Корреспондирующие изменения внесены в Уголовно-процессуальный кодекс. Согласно им полномочиями по проведению предварительного расследования по ч. 1 ст. 172.4 УК РФ наделены подразделения дознания органов внутренних дел РФ, а по ч. 2-3 ст. 172.4 УК РФ – следственные подразделения ОВД ().

Инициаторы поправок полагают, что уголовная ответственность станет тем юридическим механизмом, который позволит противодействовать деятельности лиц, использующих незаконные способы осуществления деятельности по возврату просроченной задолженности, на ранней стадии, обеспечивая этим превентивную защиту интересов граждан. В конечном итоге это позволит повысить уровень защиты прав и законных интересов граждан-должников, а также обеспечит неотвратимость ответственности за противоправные действия в указанной сфере.

На что не имеет права коллектор?

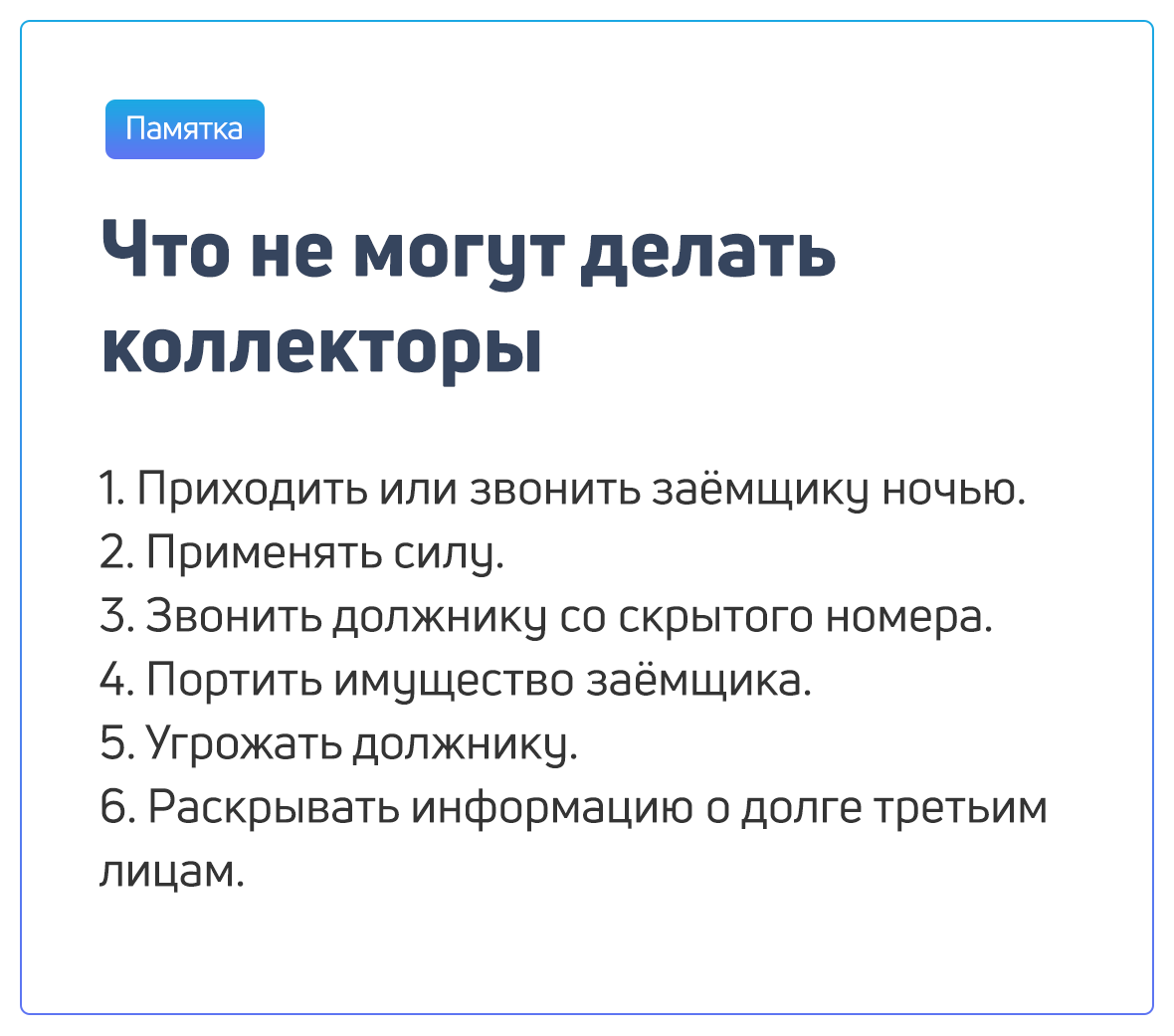

Так что не имеют право делать коллекторы? Запрещенные действия описаны в ст. 6 230-ФЗ, в частности, не допускается:

- применение физической силы по отношению к клиенту (им нельзя даже прикасаться к человеку, не говоря уже обо всех остальных варварских методах);

- применять методы психологического насилия к должнику;

- причинять вред либо самому человеку, либо принадлежащему ему имуществу;

- принудительно изымать чужую собственность в счет уплаты долга (это полномочия судебных исполнителей, но никак не коллекторов);

- вводить клиента в заблуждение, сообщать недостоверную информацию;

- применять любые меры, которые могут причинить моральный или физический вред должнику.

Также в ФЗ №230 четко указано, как часто взыскатели имеют право контактировать с должником, в какое время суток. И если коллектор звонит или отправляет уведомления ночью — это тоже является нарушением закона с его стороны. Причем телефонный разговор может даже не состояться. Если представитель коллекторского агентства звонил поздно ночью, но ему никто не ответил, то это тоже является правонарушением.

Дополнительные ограничения деятельности коллекторов

Запреты, действующие для коллекторов:

- Совершать звонки с номеров телефона, которые не зарегистрированы на коллекторское агентство. Их перечень — открытая информация. У большинства таких агентств эти данные указываются на официальном сайте в разделе контакты (если он имеется).

- Приходить группой из нескольких человек. Должник может контактировать за одну встречу только с единственным взыскателем (представителем агентства).

- Разглашать какую-либо информацию третьим лицам. Ни о персональных данных заемщика, ни о наличии у него задолженности, ни о конкретной сумме долга. Это актуально и по отношению к близким родственникам.

- Не сообщать данные о себе и агентстве, которое он представляет, по требованию должника.

- Не предоставлять копию документов, подтверждающих наличие права требования возврата долга.

- Контактировать с должниками, которые причисляются к «защищенной» категории. Это все граждане, которые находятся на стационарном лечении, инвалиды 1-й группы, несовершеннолетние, лица с ограничениями дееспособности.

Каждый должник, столкнувшись с коллекторами и считающий, что в отношении него были нарушены какие-либо запреты и взыскатели общаются, не соблюдая ограничения, имеет право обратиться для защиты в территориальное представительство ФССП, либо в правоохранительные органы.

Звонки коллекторов

Что делать, если однажды, у вас зазвонил телефон, а на другом конце провода – коллектор?

Главное, не нужно избегать общения с представителем коллекторского центра. Многие ошибочно полагают, что если игнорируешь телефонные звонки, то и проблема сама собой пройдет. Это не так, в таком случаи у человека еще большие проблемы возникают — и рост задолженности, и штрафные санкции, и испорченная кредитная история. Необходимо уточнить основания коллекторского агентства. Коллекторское агентство может работать или по договору оказания юридических услуг или по договору агентских услуг. По договору оказания услуг колекторское агентство выполняет работы по заказу финансовой организации. Права на долг коллекторам не передаются. Если вам говорят, что ваш “долг передан коллекторам” на основании договора цессии, то вы должны знать, что по договору цессии происходит переуступка прав требования, но только если долг передан другой кредитной организации (другому банку), так как законом “О защите прав потребителей» не предусмотрено право банка передавать право требования организации не имеющей лицензии на осуществление банковской деятельности.

Резюмируя — все права на долг остаются и принадлежат банку.

Сам договор и условия договора не меняются. Коллекторские агентства имеют право только требовать возврат долга для банка.

- Уточнить у звонящего его данные, должность, которую он занимает, полное название организации и сумму вашего долга, если он не сделал этого сам;

- Попросите коллектора прислать вам копию документов, что подтверждают его право на взыскание долга (копия договора о переуступке или договора на оказания услуг, доверенность подтверждающую права коллектора). Хотя, на сегодняшний день, коллекторы вправе не предоставлять документы, что подтверждают их права. Но чаще они идут на уступки;

- Отвечайте на корректные вопросы. Помните, что право взыскать задолженность есть только у представителей государственных органов (ФССП). Коллекторские агентства не имеют полномочий по взысканию сумм. коллекторы не имеют права требовать досрочного исполнения договора, не имеют прав требовать оплатить сумму выше ПСК, не имеют права требовать оплаты своих услуг. Коллекторы вправе только вести переговоры от лица банка и на основании своего агентского договора. (п. 1 ст. 15 Закона от 21.12.2013 N 353-ФЗ).

- Не нужно оправдываться или как то высказывать свои эмоции, внимательно прослушайте всю информацию и получите все необходимые документы. Помните, что коллекторы действуют по поручению банка. Правильно работающие коллекторы знакомят должника с претензиями банка, встречаются с должником и ведут переговоры по скорейшему и обоюдовыгодному разрешению возникшей ситуации, находят вместе с должником возможности урегулирования задолженности и возврату долга. Составляют план возврата соответствующий интересам не только банка, но и заемщика.

Как правильно разговаривать с коллекторами

Чтобы не возникли лишние проблемы при взаимодействии с взыскателями, следует знать, как правильно общаться с ними:

- попросите звонящего представиться и назвать компанию, в которой он работает;

- выясните, на каком основании он звонит – реквизиты договора цессии или доверенности;

- не грубите и не хамите собеседнику;

- если хотите записать разговор, сообщите об этом взыскателю.

Если задолженность действительно существует, не отказывайтесь от нее. Сообщите, что в данный момент не можете ее погасить и попытайтесь договориться о реструктуризации займа. При общении сохраняйте спокойствие и не пытайтесь вывести из себя собеседника.

Внимание! Если взыскатель отказывается представиться или назвать компанию смело кладите трубку. Коллекторские агентства работают официально, и, если человек уклоняется от ответов, это может быть вовсе не сотрудник, а мошенник.. Когда разговор окончен, попрощайтесь со специалистом и положите трубку

По правилам общения коллекторы не кладут трубку первыми

Когда разговор окончен, попрощайтесь со специалистом и положите трубку. По правилам общения коллекторы не кладут трубку первыми.