Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Что такое основные средства?

ФСБУ 6/2020 «Основные средства» утвержден Приказом Минфина России от 17.09.2020 № 204н. Применять его должны как о коммерческие, так и некоммерческие предприятиях. При этом размер юрлица значения не имеет. Представители малого бизнеса вправе не следовать лишь отдельным положениям документа, но в целом должны вести учет основных средств в соответствии с ФСБУ 6\2020. Сравнение стандарта с действующим ранее ПБУ 6\01 показывает, что новый акт в большей степени соответствует МСФО (IAS) 16, чем предшественник. В него было внесено множество корректировок, призванных приблизить учет основных средств в РФ к международным шаблонам.

ФСБУ 6/2020 несколько видоизменяет само понятие «Основное средство». Теперь к этому имуществу относятся активы, которые удовлетворяют следующим условиям:

- Наличие материально-вещественной формы. Ранее этот критерий не был прописан в стандарте, хотя и подразумевался на практике.

- Предназначенность для использования в обычной деятельности компании: производстве продукции, выполнении работ и оказании услуг, реализации товаров, сдачи каких-либо объектов во временное пользование за плату, осуществление управленческих функций. В новом стандарте к этому перечню добавлены природоохранные мероприятия.

- Продолжительный предполагаемый срок эксплуатации. Речь идет минимум о 12 месяцах. Если операционный цикл юрлица превышает год, то за лимит принимается длительность этого оборота.

- Определённые цели использования актива:

- для коммерческих юрлиц – получение экономических выгод;

- для некоммерческих объединений – выполнение задач, ради которых и создавалось общество (обычно они закреплены в уставе таких организаций).

В соответствии с п. 5 ФСБУ 6\2020 хозяйствующий субъект вправе установить стоимостной лимит в качестве критерия для отнесения того или иного имущества к категории «Основные средства». Все, что стоит меньше этой величины, будет считаться «малоценкой». А на такие активы действие нового стандарта уже не распространяется.

Стоимостной лимит допустимо устанавливать не только в фиксированной сумме, но и в процентах от общей стоимости основных средств компании. Например, юрлицо может закрепить в учетной политике подобное положение: группы активов считаются несущественными до тех пор, пока их стоимость не достигнет 4 % от общей величины стоимости основных фондов.

Траты на малоценное имущество списываются на расходы периода. Тем не менее каждая компания обязана должным образом организовать учет таких активов. Самые популярные варианты – использование забалансовых счетов или специальных ведомостей.

Величину стоимостного лимита отнесения объектов к основным средствам и особенности учета «малоценки» необходимо отразить в учетной политике.

Итак, учет основных средств теперь регламентирован ФСБУ 6\2020. П. 6 документа уточняет, что действие акта не распространяется на следующие виды активов:

- капитальные вложения;

- долгосрочные активы, предназначенные для реализации.

Учетная политика НКО на упрощенной системе налогообложения (УСН)

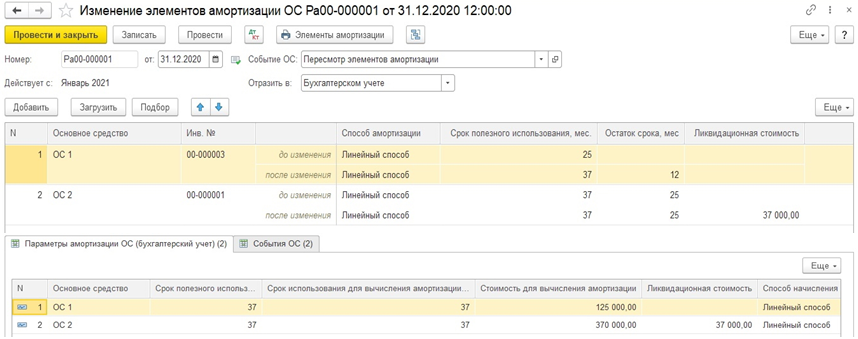

Ликвидационная стоимость ОС

Согласно п. 32 ФСБУ 6/2020 сумма амортизации объекта ОС за отчётный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости.

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость будет меньше балансовой стоимости объекта ОС, начисление амортизации возобновляется (п. 30 ФСБУ 6/2020). Аналогичная норма отражена в п. 54 МСФО (IAS) 16.

П. 31 ФСБУ 6/2020 предусмотрено, что ликвидационная стоимость объекта ОС считается равной нулю, если:

1) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

2) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

3) ожидаемая к поступлению сумма от выбытия объекта ОС не может быть определена.

В п. 53 МСФО (IAS) 16 отмечено: амортизируемая величина актива определяется за вычетом его ликвидационной стоимости. На практике ликвидационная стоимость часто составляет незначительную величину и, следовательно, является несущественной при расчёте амортизируемой величины.