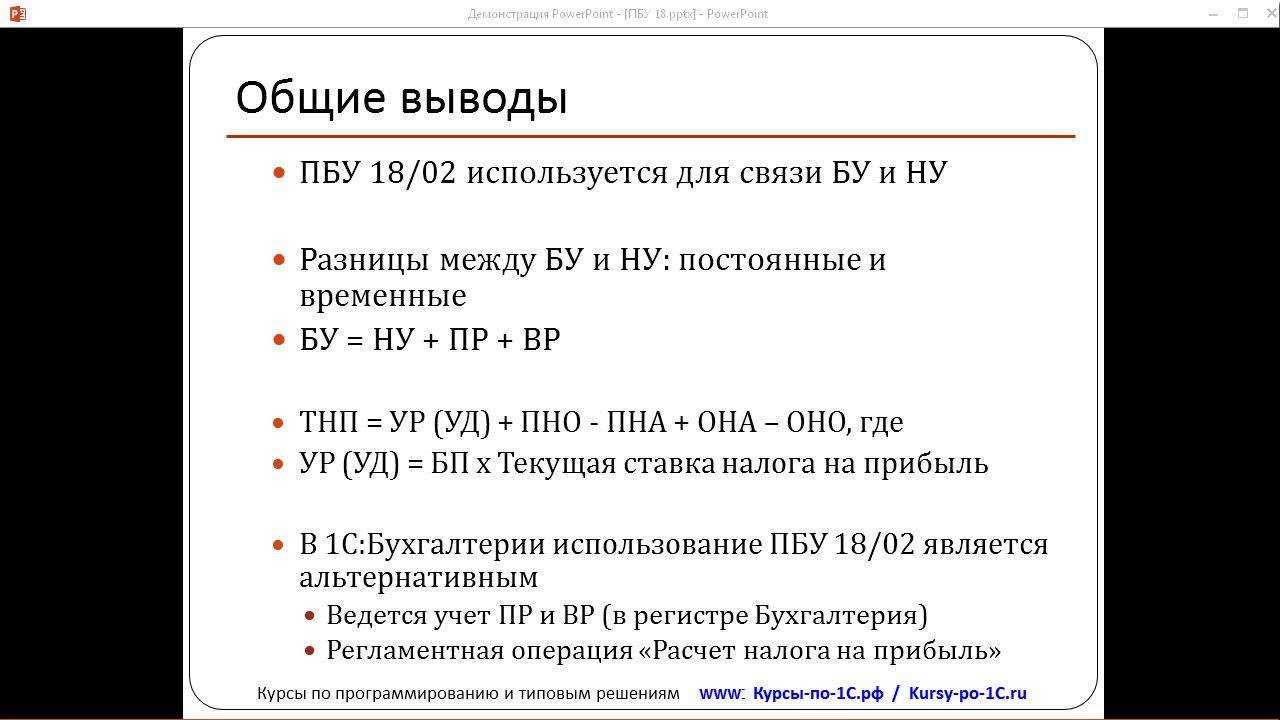

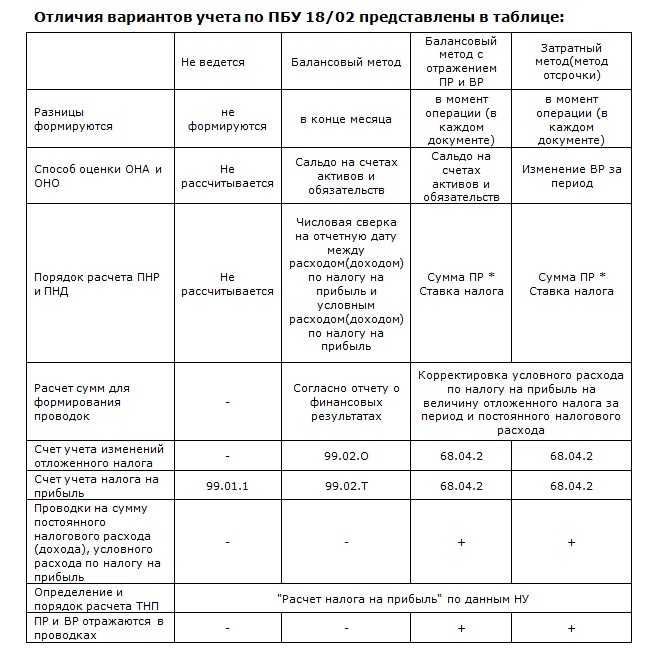

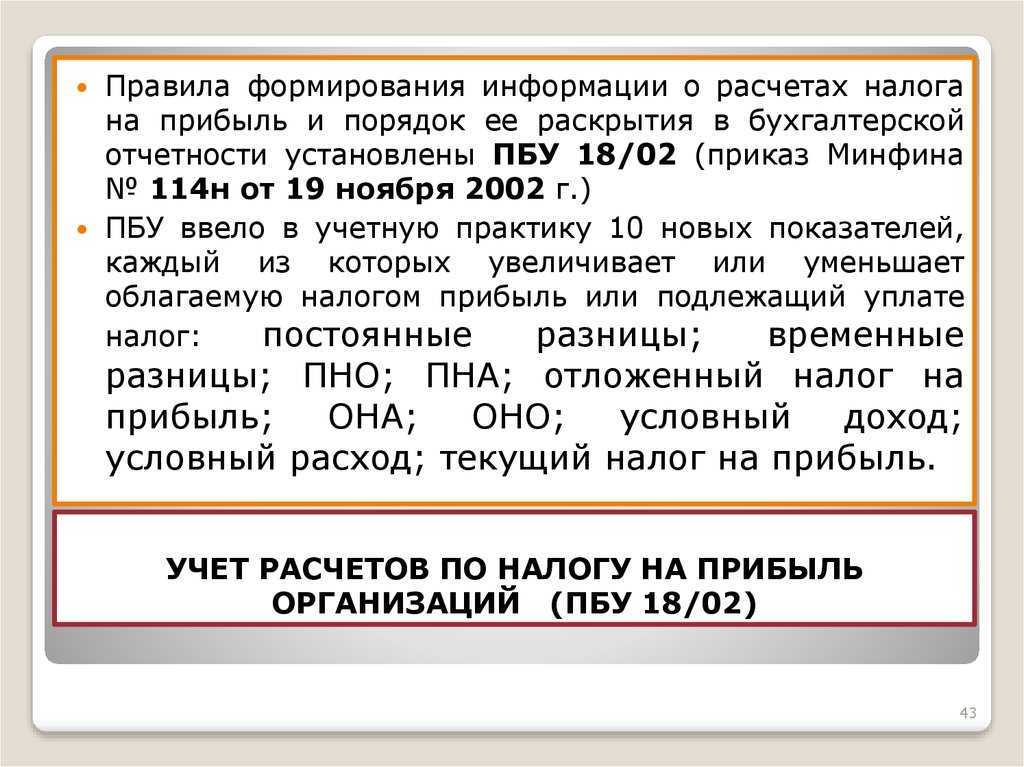

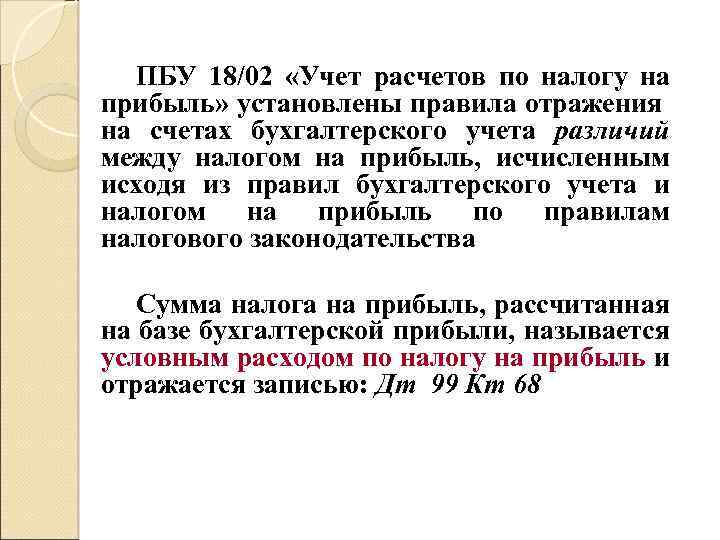

ПБУ 18/02

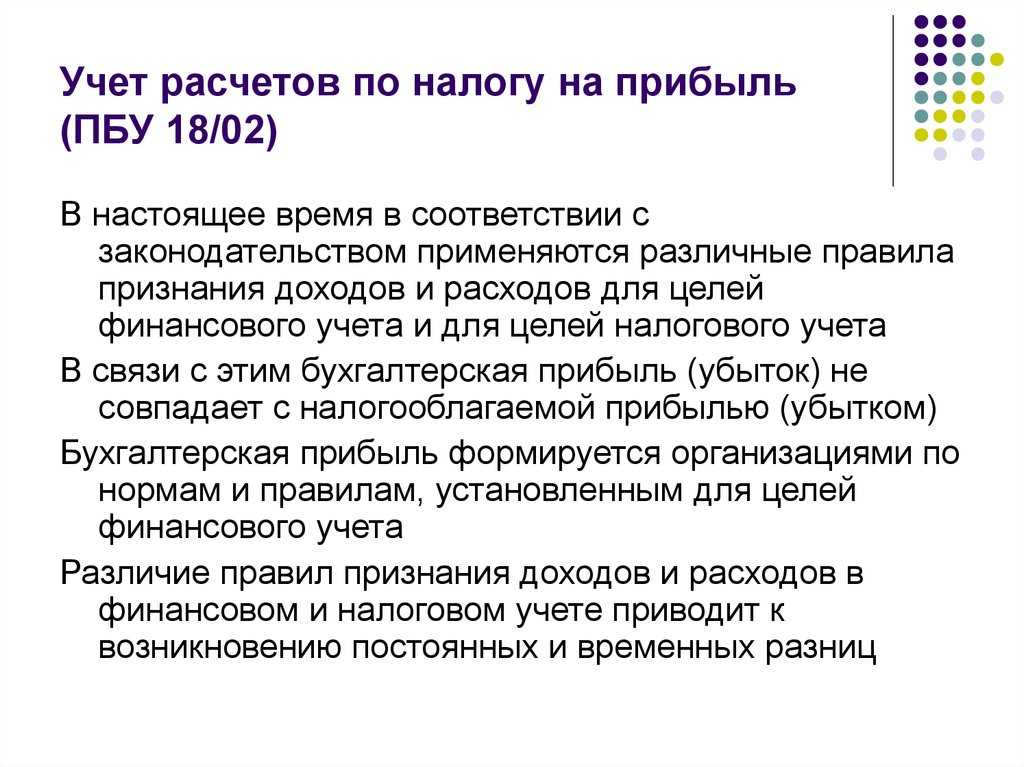

Этот документ регламентирует порядок учета возникающих разниц по налогу на прибыль, исчисленному с точки зрения бухгалтерского учета и по налогу на прибыль согласно НК РФ, следовательно, касается и самой прибыли.

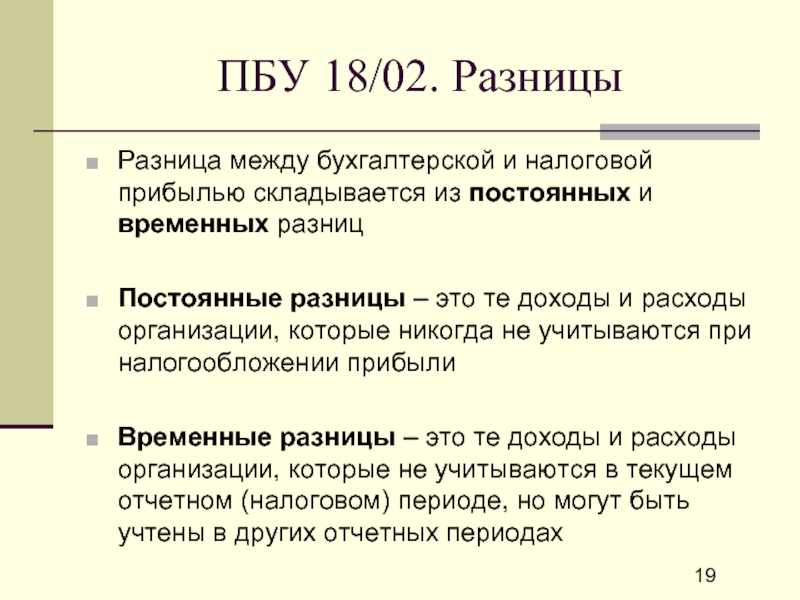

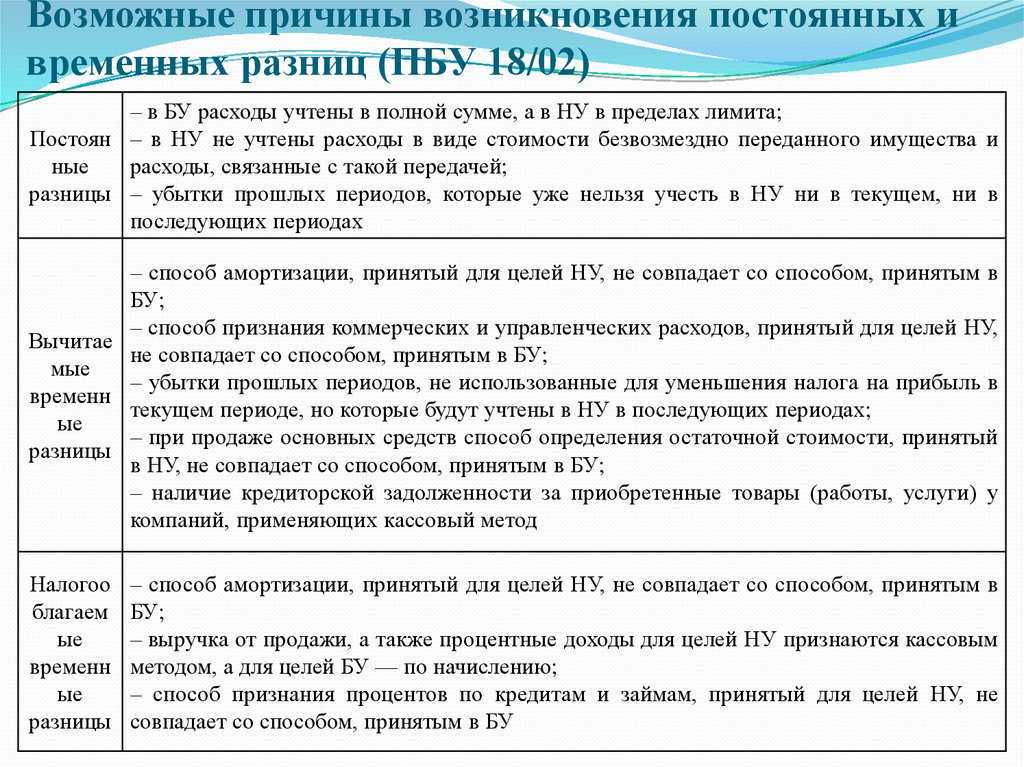

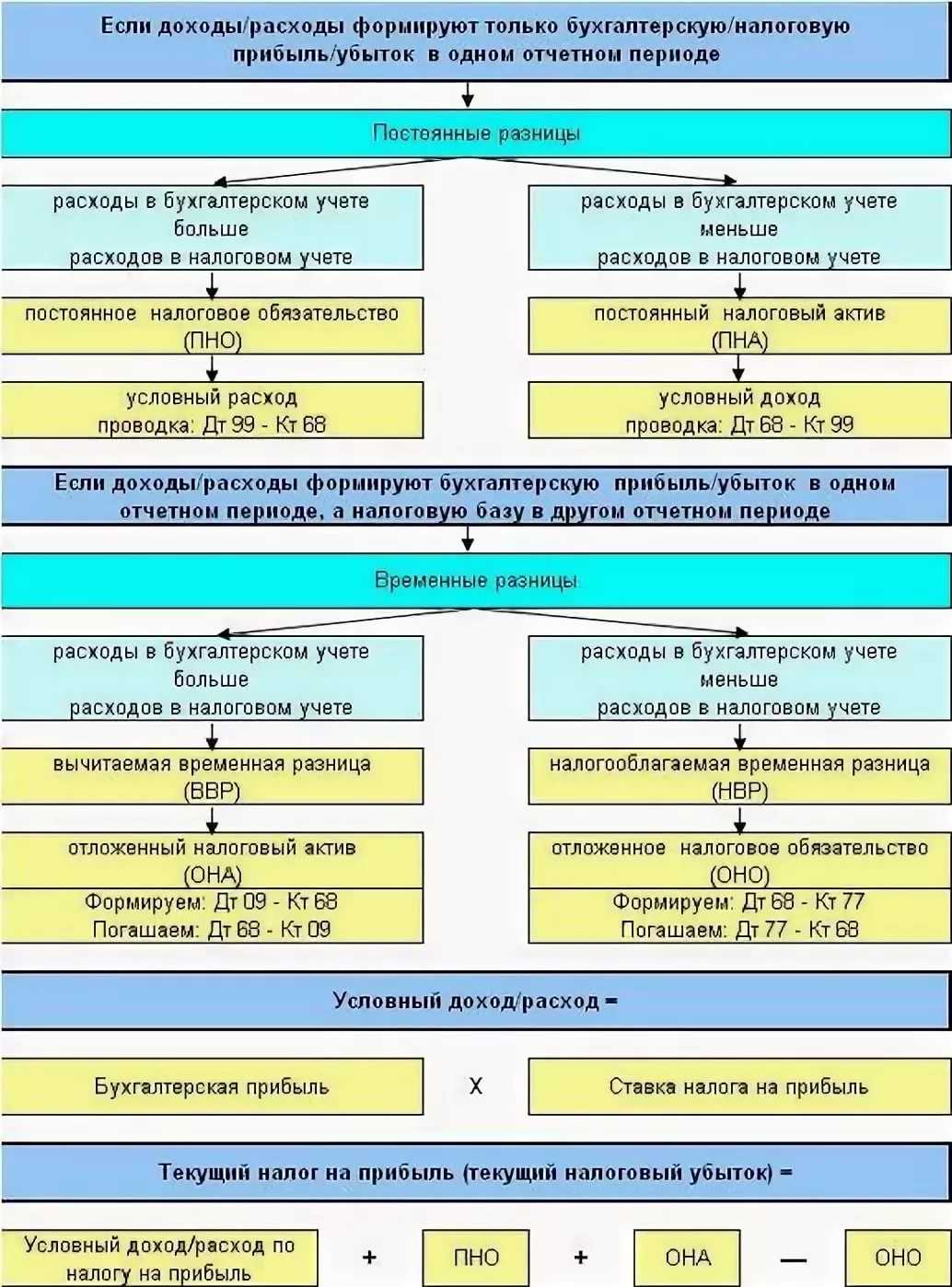

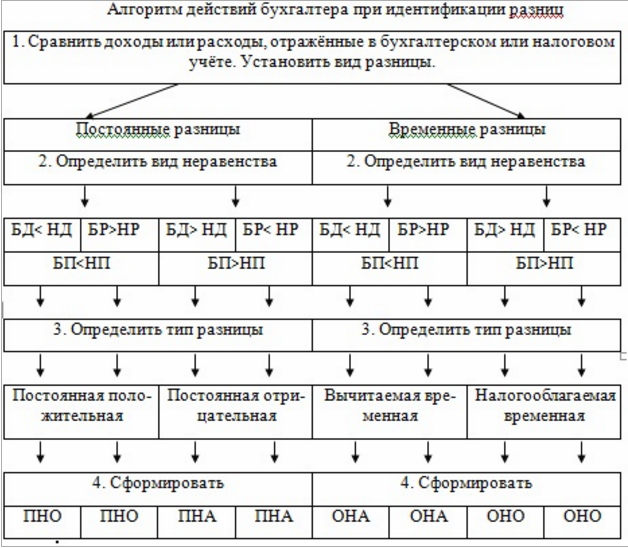

Расхождения между БУ и НУ (разницы) могут быть постоянными и временными:

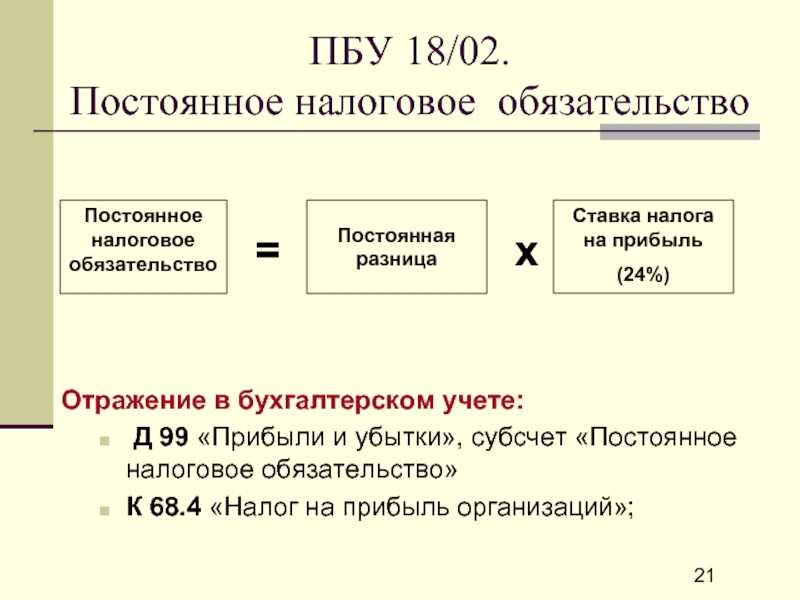

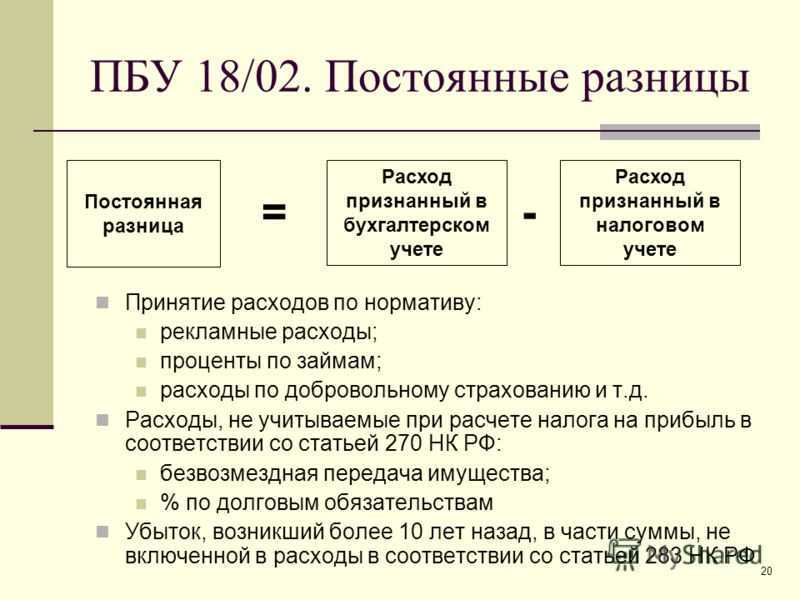

- Постоянные разницы отражаются в одном из видов учета, бухгалтерском или налоговом, но не отражаются в другом и никогда не будут отражаться. Соответственно, они либо «выпадают» из бухгалтерских данных, либо не участвуют в формировании прибыли, облагаемой налогом.

Возникают налоговые разницы постоянного характера – доход или расход. Определенная налоговая разница ведет, в свою очередь, к появлению постоянных налоговых доходов или расходов (ПНД, ПНР). Они исчисляются умножением налоговой разницы на налоговую ставку.

Понятно, что ПНР – это расход по налогу, обязательство его оплаты, ПНД – уменьшение налогового бремени в связи с разницей между прибылью бухгалтерской и налоговой. - Временные разницы отражаются в БУ и в НУ, но с разницей в периодах. Согласно законодательным изменениям ПБУ 18/02, действующим в настоящее время, сюда относят не только доходы и расходы. Включаются также операции, не отраженные в бухгалтерской прибыли, но формирующие базу по налогу иных отчетных периодах.

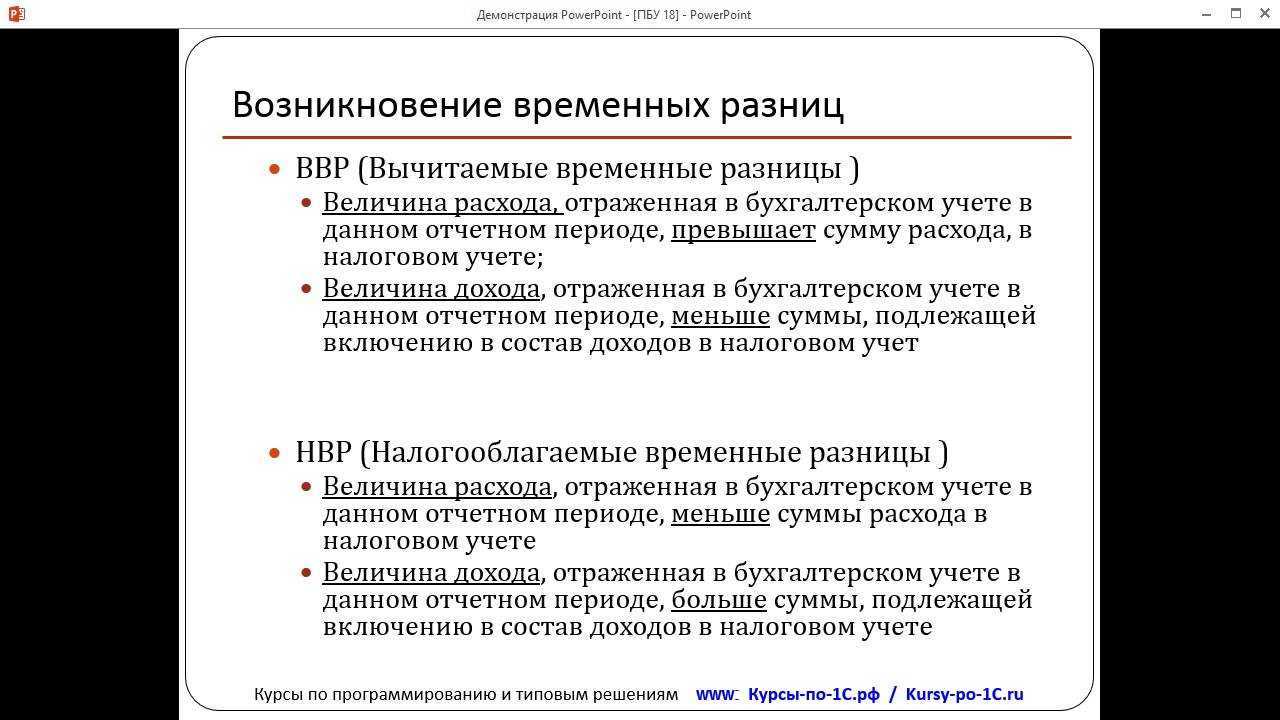

Разницы временные, значит, налог, образованный ими, можно считать отложенным. Имеется в виду сумма налога на прибыль, которая должна быть доплачена в следующем периоде либо, напротив, на эту сумму платеж в бюджет будет уменьшен. - Вычитаемые временные разницы (ВВР) налог на прибыль в будущем периоде уменьшают. Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога).

- Налогооблагаемые временные разницы (НВР) увеличивают налог на прибыль в будущем. Характер их образования противоположен ВВР: в текущем периоде налоговые доходы меньше, а в последующем – больше. Результат – отложенное налоговое обязательство (ОНО = НВР*ставка налога).

Приведем несколько примеров разниц, с которыми сталкивается большинство бухгалтеров: ПНР — командировочные расходы, в сумме, превышающей лимит по НК РФ; ОНА – из-за разницы методов амортизация БУ в текущем периоде выше, чем НУ; ОНО – если напротив амортизация БУ в настоящем меньше, и т.д.

Применение ПБУ 18/02 требует от бухгалтера внимательного подхода к учету бухгалтерской и налоговой прибыли, образующихся разниц показателей и сумм налога, связанных с ними.

Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

Отражение налогового убытка в бухучете

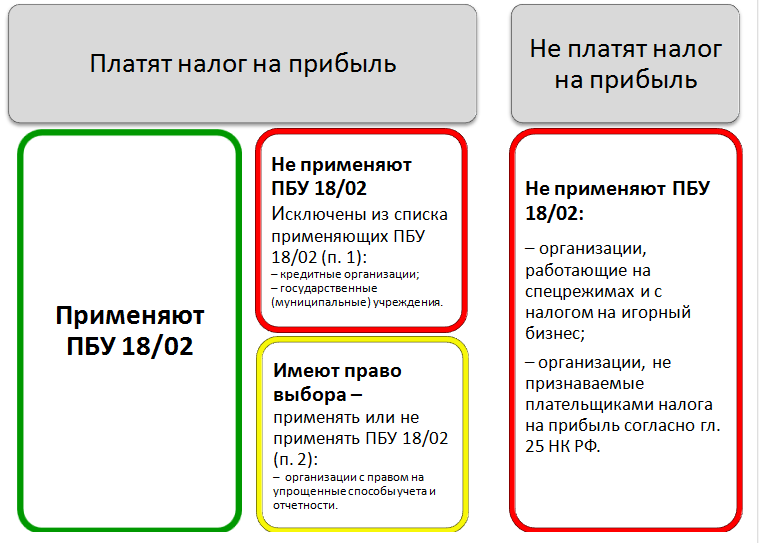

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

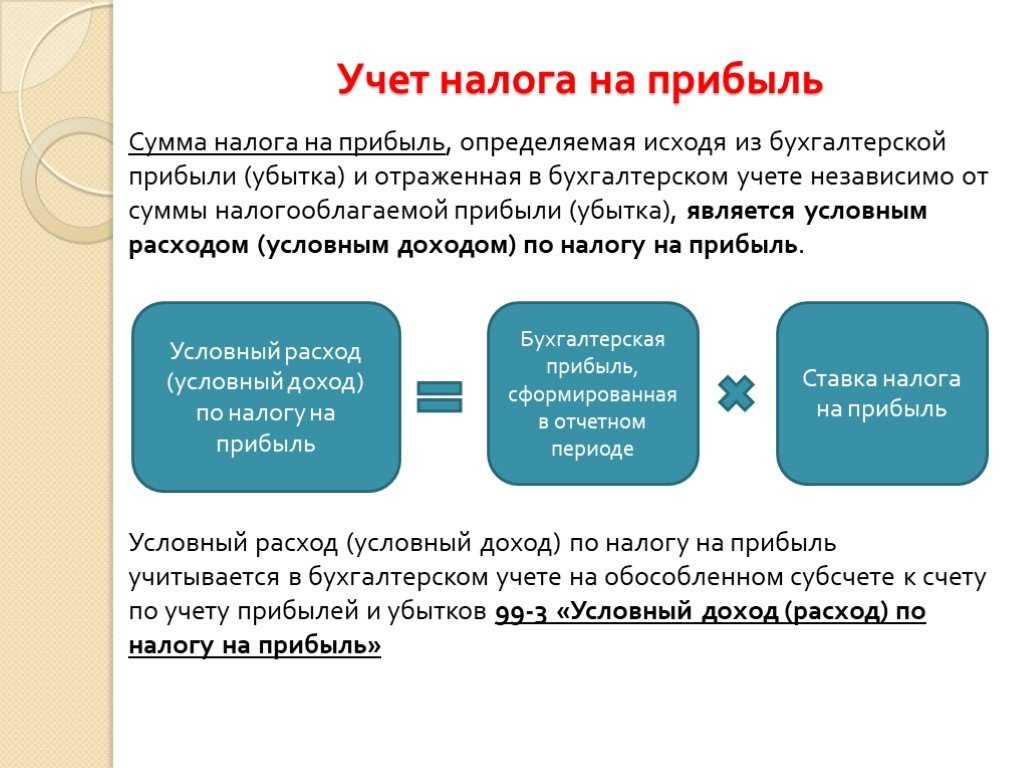

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Прибыль – всегда прибыль

Итак, доходные и расходные операции в совокупности дают базу для исчисления прибыли либо, если в бизнесе возникли проблемы, — убытка. Объект учета в НУ и в БУ, как видим, один и тот же, результат расчетов есть финансовый результат работы фирмы за период.

В конечном итоге налоговый учет использует бухгалтерские документы и учетные регистры для правильного определения налоговой базы, аналитики компании используют те же данные для финансового анализа успешности бизнеса за отчетный период, построения на основе прибыли иных расчетов, определения более сложных показателей.

Как появляются разницы между бухгалтерской и налогооблагаемой прибылью?

Базовая формула расчета при этом остается неизменной: Прибыль = выручка – расходы.

Из сказанного можно заключить, что:

- в подавляющем большинстве случаев оба вида прибыли — налоговая и бухгалтерская — рассчитываются на основании одних и тех же данных, отраженных в первичном учете;

- в результате расчетов и в том и в другом случае может быть выявлен убыток, другими словами, налоговая и бухгалтерская прибыль может быть отрицательной.

Обратите внимание! Оба вида прибыли рассчитываются без учета так называемых альтернативных издержек, иначе говоря, упущенной выгоды (прибыли) от альтернативного использования финансовых вложений. Данный показатель не отражается в первичных документах БУ, следовательно, и в расчет реальной прибыли не может быть включен

Убыток бухгалтерский и убыток налоговый — проводки

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает

Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

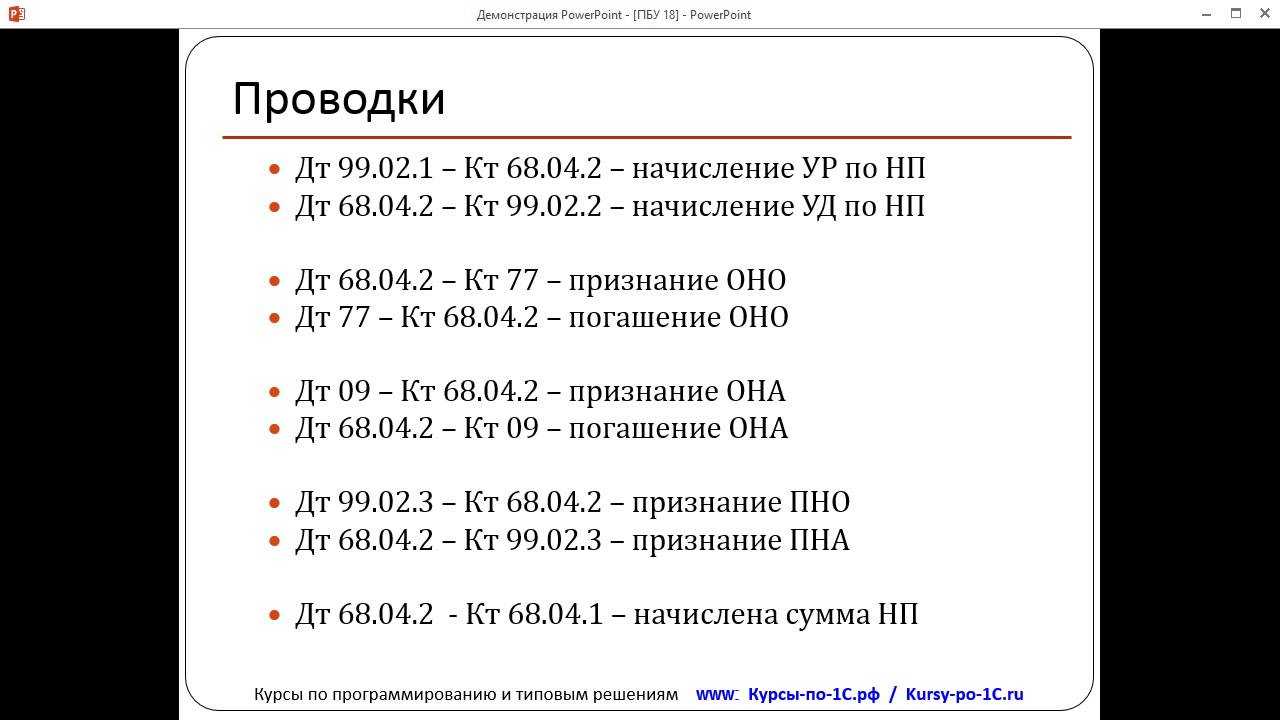

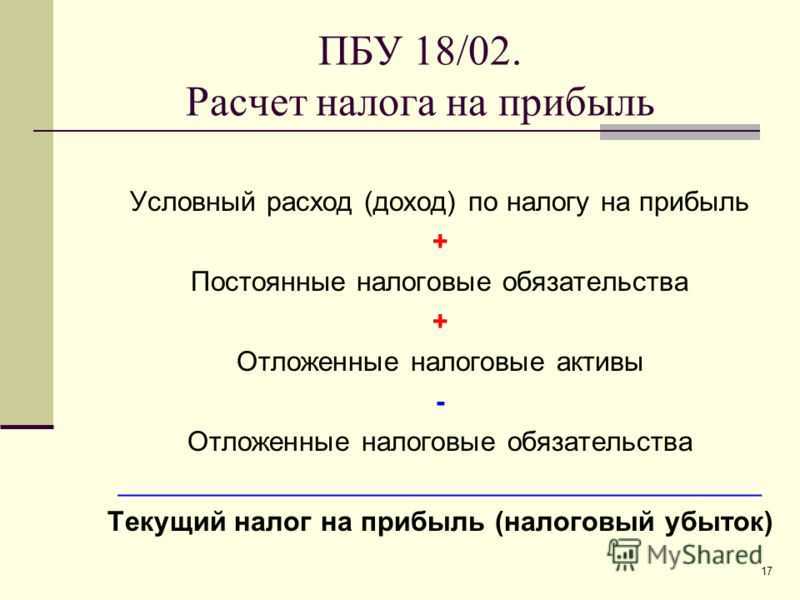

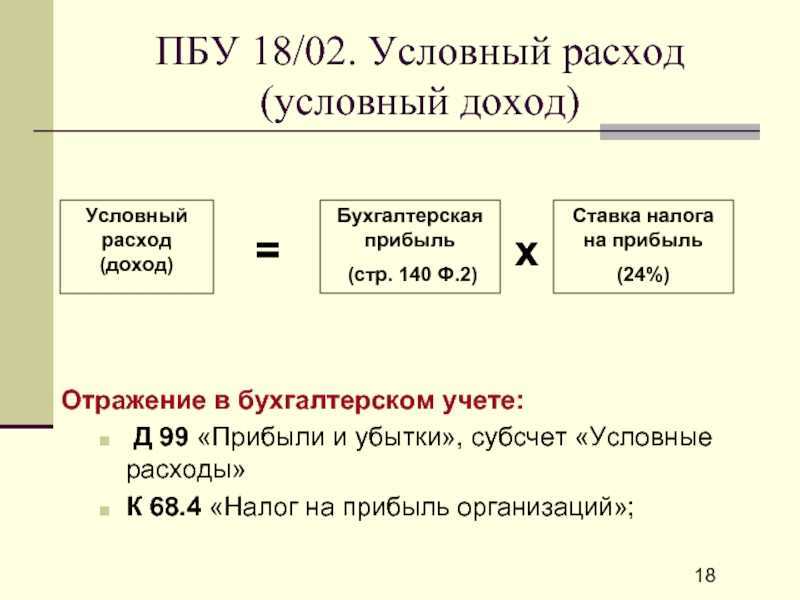

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

При нахождении налога на прибыль, его налоговая база будет равняться прибыли производства в денежном эквиваленте. Рассчитывая другие платежи по прибыли, налоговая база для каждого налога будет меняться. Определение основы для вычисления налога с прибыли начинается с января — нарастающим итогом.

В случаях, когда налоговая база стала отрицательной величиной – был получен убыток, налоговая база приравняется нулю. Согласно статье № 283 НК, полученный убыток в проводках можно распределять и на последующие годы, сроком не более 10 лет.

Ошибка за убыточный период

Обнаружив неучтенные расходы прошлого периода, по итогам которого в налоговом учете сформирован убыток, включить их сумму в перерасчет налогооблагаемой прибыли за текущий период, по убеждению Минфина, нельзя (Письма от 27 апреля 2010 г. N 03-02-07/1-193 и от 23 апреля 2010 г. N 03-02-07/1-188). Он указал, что пересчитать базу и сумму налога текущего периода можно лишь по тем ошибкам прошлых периодов, которые привели к переплате налога. А за «убыточный» период фирма налог в бюджет вообще не платила, поэтому о переплате говорить нельзя. Выявленные расходы лишь увеличат убыток. Из разъяснений Минфина можно предположить, что базу прошлого периода инспекторы потребуют пересчитать и в том случае, когда по его итогам у фирмы не возникло ни налога к уплате, ни убытка.

С точкой зрения Минфина можно поспорить. Убыток, как известно, фирмы переносят на будущее, включая в расходы при расчете базы за последующие периоды. И увеличение убытка на обнаруженные расходы в некоторых случаях может привести к переплате налога за эти последующие периоды. В таких случаях есть все основания включить выявленные расходы в перерасчет базы за текущий период. Возможно, в Минфине считают, что в таких ситуациях нужно действовать в два этапа. Сначала исправить период, к которому относятся обнаруженные расходы. В результате возникнет искажение базы в том периоде, на который впоследствии был перенесен убыток (поскольку переносимые на будущее убытки уменьшают именно налоговую базу, — п. 1 ст. 283 НК). И вот это искажение уже можно устранить в текущем периоде, если оно привело к переплате налога (т.е. весь убыток уже перенесен на будущее, и по итогам последнего из периодов, в которых убыток уменьшал налоговую базу, фирма заплатила налог на прибыль). Однако такой подход будет неверным, поскольку ст. 54, допуская исправление текущим периодом вызвавших излишнюю уплату налога ошибок, не ставит условия о том, что переплата должна быть непременно за тот период, к которому относится ошибка. Поэтому два действия вполне можно сократить до одного — списания расходов в текущем периоде. Но лишь в том случае, если убыток к моменту обнаружения ошибки уже был полностью перенесен на последующие периоды, причем по их итогам фирма платила налог на прибыль.

Такой вариант станет выходом и в ситуации, когда убыток за прошлый период получается только с учетом обнаруженных расходов. К переплате их неучет в расчете налогооблагаемой прибыли прошлого периода все же привел, и формально условие для признания их текущим периодом выполняется. Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.

Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб. Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г. не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

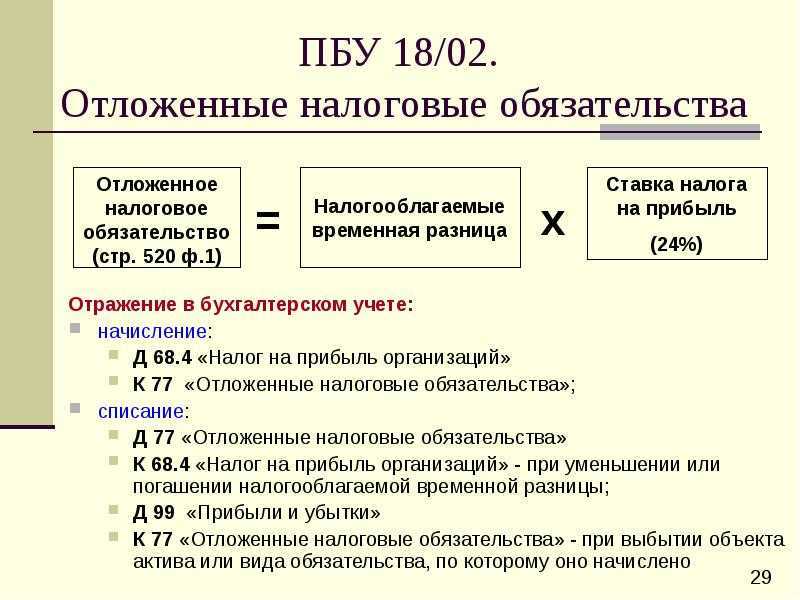

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Порядок проверки

Аудиторская проверка НУ включает следующие этапы:

- Подготовительный. Он заключается в сверке материалов аналитического и синтетического учета. В системе бухучета показатели аналитического счета 22 должны совпадать с цифрами, зафиксированными по счету 84 синтетического учета. По главной книге необходимо проверить соответствие итоговых показателей по обороту и сальдо счета 84.

- На основном этапе аудиторы должны убедиться, что итоговое сальдо по счету 84 прошедшего периода равняется аналогичным показателям контролируемого года (на его начало). Проверяется тождество значений бухотчетности на начало и конец периода и показателей синтетического и аналитического учетов НУ. Также проверяющие контролируют порядок появления и бухучета убытков.

Следовательно, в качестве НУ рассматриваются итоговые показатели деятельности хозяйствующего субъекта. Для его отражения используется тот же счет, что и для НП.

Напишите свой вопрос в форму ниже

Источник отклонений — временные разницы

в другом или в других

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

|

Новая редакция |

Действующая редакция |

|

|

ВВР |

НВР |

|

|

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения |

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль |

|

|

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения |

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности |

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу |

|

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей |

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей |

— |

|

Переоценка активов по рыночной стоимости для целей БУ |

— |

— |

|

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов |

— |

— |

|

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для |

— |

— |

|

Признание в БУ оценочных обязательств |

— |

— |

|

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения |

— |

Такое же правило |

|

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко- |

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное |

— |

Как формируется

Убыточная деятельность компании может появиться в случае, если:

- расходы по внереализационным и финансово-хозяйственным операциям окажутся больше доходов;

- вносились корректировки в учетную политику фирмы;

- в ходе проверки были обнаружены неточности в системе бухучета за предыдущие периоды отчета.

Факторы, способствующие возникновению убытков:

- по итогам отчетного периода выявлены отрицательные показатели финансовой деятельности хозяйствующего субъекта;

- корректировка учетной политики фирмы негативно подействовала на финансовые итоги деятельности;

- ранее допущенные оплошности в учете могут привести к негативному финансовому результату.

В случае возникновения НУ необходимо провести тщательный анализ хозяйственных и финансовых процессов на предприятии. Отрицательный результат деятельности может стать следствием ухудшения показателей конкурентоспособности производимой продукции, предоставляемых услуг. Руководству потребуется принимать решение о корректировке бизнес-стратегии либо переоборудовании производства. Показатели убыточной деятельности могут сформироваться в связи с внедрением долгосрочных инвестиционных проектов с продолжительным периодом окупаемости.

Закрытие счета 99

В отличие от сч. 90 и 91, этот счет не обнуляется на протяжении года. Образованное на нем сальдо отражает промежуточные итоги финансово-хозяйственной работы предприятия. Когда делается реформация баланса, сопоставляется дебетовый и кредитовый оборот сч. 99. Сальдо Кд отражает чистые доходы. Дебетовый остаток покажет, что компания получила убыток.

При реформации баланса сч. 99 согласно Инструкции закрывается завершающей записью от 31 декабря. Сумма полученных чистых доходов переносится на Кд сч. 84. В случае образования по итогам периода убытка он относится на Дб сч. 84. Таким образом, запись будет следующей: Дб 99 Кд 84, субсч. «Нераспределенный доход отчетного периода» — списание чистой (нераспределенной) прибыли года.

Или: Дб 84, субсч. «Непокрытые потери отчетного периода», Кд 99 — отражен непокрытый убыток за отчетный год.

В результате сальдо сч. 99 обнулится. Вместе с этим к данному счету также открываются субсчета. Рассмотрим, что делать с ними.

Как отражается финрезультат — проводки

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

| Дт | Кт | Описание |

| 90.9 | 99 | Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

| 99 | 90.9 | Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

| 91.9 | 99 | Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2) |

| 99 | 91.9 | Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2) |

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

| Дт | Кт | Описание |

| 84 | 99 | Показан непокрытый убыток отчетного года |

| 99 | 84 | Показана прибыль отчетного года в составе нераспределенной прибыли |