Зачем нужен счёт 58 в бухгалтерском учёте

По счёту 58 отражают всю информацию об операциях с финансовыми вложениями компании. Финансовые вложения (ФВ) — это активы бизнеса, его инвестиции для дальнейшего получения дохода.

К вложениям можно отнести:

- финансовый вклад в уставной капитал сторонних предприятий;

- покупку ценных бумаг (в том числе векселей и облигаций) у других компаний, государственных и муниципальных учреждений;

- займы, предоставленные другим лицам под проценты;

- дебиторку, полученную по договору уступки прав;

- депозитные вклады.

Те акции, векселя, вклады в недвижимость, материальные ценности, что находятся в собственности бизнеса — не являются его финансовыми вложениями. К ним также нельзя отнести имущество и объекты ОС предприятия — у ФВ нет материально выраженной формы.

Финансовые вложения отличают несколько критериев:

- они находятся под полным контролем предприятия;

- обладают оценочной стоимостью;

- приобретаются с одной целью — принести бизнесу деньги в дальнейшем.

Поэтому не каждое приобретение можно считать вложением. Для этого должно соблюдаться несколько условий одновременно:

- У бизнеса есть документальные доказательства правообладания активом.

- Вместе с вложением компания получает не только актив, но и все риски, которые он несёт. Например, если изменятся цены или должник не сможет закрыть свои обязательства — это будет проблемой бизнеса, а не лица, передавшего ему инвестиционный объект.

- Бизнес получит финансовую выгоду от инвестиционного актива.

Все операции, связанные с финансовыми вложениями — их переоценка, получение, выбывание — фиксируются на счету 58. Поступление инвестиционных активов проводится по дебету. Например, там отразят вложенные в чужой УК доли или рост стоимости ЦБ. Убывание проходит по кредиту. Так оформляют возврат заёмных средств, передачу ЦБ другому предприятию или выход организации, купившей ранее чужие акции, из состава учредителей другой компании.

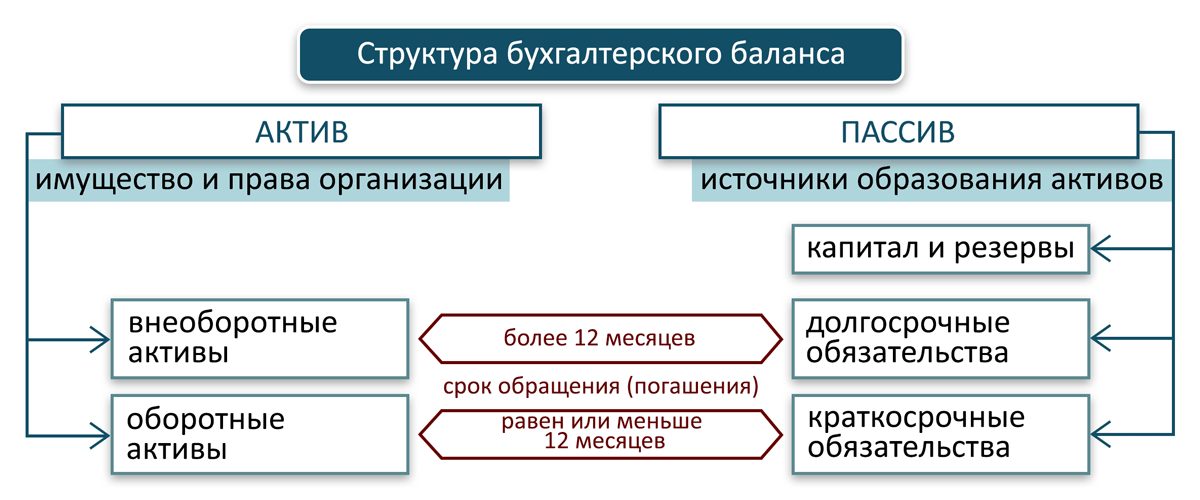

Таким активам нужен подробный учёт. Их разделяют по виду финансовых вложений, контрагентам, объектам, в которые бизнес вложился. Учёт долгосрочных (больше 12 месяцев) и краткосрочных (меньше года) вложений также ведётся обособленно. Раздельный учёт необходим и инвестициям взаимосвязанных компаний, составляющим одну бухгалтерскую отчётность.

Финансовые вложения вносят в бухучёт по первоначальной стоимости. Оформляются также все сопутствующие издержки:

- выплаты контрагенту за продажу актива;

- компенсация консультаций и прочей помощи, необходимых для приобретения инвестиционного объекта;

- оплата услуг посредников и т.д.

Бухгалтерский учет: 59 счет «Резервы под обесценение финансовых вложений»

| Виды финансовых вложений, по которым не определяется текущая рыночная стоимость | Признаки устойчивого снижения стоимости* | Метод определения расчетной стоимости финансовых вложений |

|---|---|---|

| Вклады в уставные (складочные) капиталы других организаций | Стоимость акций в уставном капитале АО или стоимость доли организации в уставном капитале ООО, рассчитанная исходя из чистых активов АО или ООО, имеет отрицательную динамику и ниже учетной стоимости финансовых вложенийОтсутствуют или существенно снижаются поступления доходов от АО в виде дивидендов, а от ООО – в виде части чистой прибыли при высокой вероятности дальнейшего уменьшения этих поступлений в будущем | Например, исходя из стоимости чистых активов АО (ООО). |

| Кредиты (займы), предоставленные другим организациям | Начата процедура ликвидации организации-заемщикаЗаемщик объявлен банкротом, или по отношению к нему введено внешнее управлениеЗадолженность по займу не погашена в установленные договором сроки, и просрочка составляет более 12 месяцевЧистые активы организации-заемщика на протяжении трех лет подряд (включая текущий год) имеют отрицательную динамику | Например, исходя из оценочных коэффициентов или исходя из анализа финансового состояния компании-должника. |

| Депозитные вклады в кредитных организациях | Чистые активы кредитной организации на протяжении трех лет подряд (включая текущий год) имеют отрицательную динамику | Например, метод сопоставления процентных ставок по договору со средневзвешенными процентными ставками по привлеченным кредитными организациями вкладам нефинансовых организаций. Данные по средневзвешенным ставкам можно взять на официальном сайте Банка России |

| Дебиторская задолженность, приобретенная на основании уступки права требования | Чистые активы (собственные средства) дебитора на протяжении трех лет подряд (включая текущий год) имеют отрицательную динамикуДебиторская задолженность не погашена в установленные договором сроки и просрочена более чем на 12 месяцев | Например, метод расчетных (ожидаемых) будущих потоков денежных средств |

*Организация может самостоятельно установить признаки обесценения конкретных групп (видов) финансовых вложений, а также порядок определения их расчетной стоимости в своей учетной политике.

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

https://www.youtube.com/watch?v=eRVeCaNt6hs

Счет 58 активный или пассивный?

Ответ на вопрос, активный или пассивный счет 58, однозначный. Вложения финансовых средств являются активами компании. Для того чтобы включить инвестиции в строку активов, предприятие должно соответствовать следующим критериям:

- Операции с документацией, подтверждающей право на инвестирование активов и получение с них дохода в форме денежных средств, должны быть оформлены в соответствии со всеми требованиями.

- Предприятие должно быть готово к принятию некоторых рисков.

- Компания должна иметь возможность получать экономическую выгоду.

Таким образом, инвестиции отображают участие конкретной организации в финансовых операциях другого хозяйствующего субъекта экономической деятельности. Перед включением инвестиций в баланс они должны быть отражены на счете 58.

ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ СПОСОБОВ ОЦЕНКИ ПРИ ВЫБЫТИИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

2. Способ оценки по средней первоначальной стоимости

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг (например, акций ОАО «С») на среднюю первоначальную стоимость одной ценной бумаги данного вида (акции ОАО «С»). Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Пример 1 (данные приводятся по одному виду ценных бумаг).

| Дата | Приход | Расход | Остаток | ||||||

| кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | |

| Остаток на 1-е число | 100 | 100 | 10,0 | 100 | 100 | 10,0 | |||

| 10-е | 50 | 100 | 5,0 | 60 | 90 | ||||

| 15-е | 60 | 110 | 6,6 | 100 | 50 | ||||

| 20-е | 80 | 120 | 9,6 | 130 | |||||

| Итого | 290 | 31,2 | 160 | 107,6 | 17,2 | 130 | 107,6 | 14,0 |

1) Средняя первоначальная стоимость одной ценной бумаги:

(10,0 млн. руб. + 5,0 млн. руб. + 6,6 млн. руб. + 9,6 млн. руб.) / 290 = 107,6 тыс. руб.

2) Стоимость остатка ценных бумаг на конец месяца:

130 х 107,6 тыс. руб. = 14,0 млн. руб.

3) Стоимость выбывающих ценных бумаг:

31,2 млн. руб. — 14,0 млн. руб. = 17,2 млн. руб.

или:

160 х 107,6 тыс. руб. = 17,2 млн. руб.

Этот способ можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по способу средней первоначальной стоимости, на дату предшествующей операции (так называемый способ скользящей средней первоначальной стоимости).

Пример учётных операций финансовых вложений

ООО “Гамма” приобрела у ООО “Бетта” право требования долга к ООО “Эпсилон” на сумму 800 тысяч рублей.При этом сумма договора составила 500 тысяч рублей. Долг удалось взыскать полностью. Так будут выглядеть бухгалтерские проводки:

| Операция | Дт | Кт | Сумма, тыс.руб. | Первичный документ |

|---|---|---|---|---|

| Приобретение краткосрочного актива, в т.ч.: | ||||

| Учёт денежного требования | 58 | 76.1 | 500 | Договор цессии, акт |

| Оплата цеденту по договору цессии | 76.1 | 51 | 500 | Банковская выписка |

| Исполнение должником своих обязательств, в т.ч.: | ||||

| Получена оплата от должника | 51 | 76.2 | 800 | Банковская выписка |

| Признан доход на величину погашенного долга | 76.2 | 91.1 | 800 | Бухгалтерская справка |

| Учтён НДС с чистого дохода (20% от 300 тыс.руб.) | 91.2 | 68.2 | 60 | Счёт-фактура |

| Списана стоимость выбывшего ФВ | 91.2 | 58 | 500 | Бухгалтерская справка |

Корреспонденции счетов по договору цессии

Характеристика бухгалтерского счета 58

Счет 58 в бухгалтерском учете представлен строками бухгалтерского баланса 1170 и 1240 «Финансовые вложения» и отражает проведение различных действий с изменением размера вклада подконтрольной компании в ценные бумаги (далее — ц/б), акции и облигации других предприятий, основной капитал организаций, стоимость ссуд, выданных другим субъектам.

Аналитический учет по этому счету строится таким образом, чтобы был обеспечен доступ к сведениям о краткосрочных и долгосрочных вкладах. Если инвестиции учитываются в пределах нескольких взаимосвязанных компаний, о функционировании которых ведется сводная бухгалтерская отчетность, то проводки по счету 58 осуществляются отдельно.

Вклады в процентные облигации и прочие виды ценных бумаг, а также выданные другим организациям займы отображаются по счету 58, если период их погашения составляет не более 1 года. Инвестиции в ценные бумаги, для которых нет установленного срока выкупа, также отображаются на счете 58 при условии, если эти вклады произведены без цели извлечения дохода по ним больше 1 года.

Фактическими расходами на покупку активов как финансовых инвестиций считаются:

- средства, которые уплачиваются в соответствии с соглашением продавцу;

- средства, которые уплачиваются предприятиями за информационно-консультационные услуги, связанные с намерением осуществить финансовые вложения;

- комиссия, которая выплачивается посреднику при осуществлении сделки по приобретению активов как инвестиций и т. п.

Формируем резерв под обесценение займа

Ответ

Процентные займы отражайте в составе финансовых вложений при соблюдении ряда условий. По общему правилу финансовые вложения необходимо проверять на обесценение (пункты 2, 3, 8, 37–39 ПБУ 19/02).

Рассмотрим порядок формирования резерва.

Признаки обесценения

Финансовые вложения нужно проверять на признаки обесценения.

Поскольку задолженность по выданным займам является дебиторской, формой резерва под обесценения фактически является резерв сомнительных долгов (Приложение к письму Минфина от 22.01.2016 № 07-04-09/2355, Письмо Минфина от 03.06.2015 № 03-03-06/2/32037). Признаком обесценения займов будет выявленная сомнительная задолженность. То есть резерв создается только по займам с просроченной задолженностью. Если создан резерв под обесценение займа, то еще один резерв по сомнительным долгам не создается, так как это один и тот же резерв.

При наличии признаков обесценения проверку проводят не реже одного раза в год, по состоянию на 31 декабря, или чаще: ежемесячно, ежеквартально. Результаты проверки документируются. К таким документам относятся: акты результатов инвентаризации дебиторской задолженности, претензионные письма к заемщику.

После выявления просроченных займов, приступают к формированию резерва. Для этого определятся расчетная стоимость каждого такого займа на отчетную дату.

Определение расчетной стоимости

Методика определения расчетной стоимости займа разрабатывается самой компанией и закрепляется в учетной политике для целей бухучета.

Расчетную стоимость займа можно определить исходя из следующего:

- ожидаемой суммы погашения долга;

- оценочного коэффициента;

- информации о финансовом состоянии заемщика.

Ожидаемая сумма погашения долга. Если есть информация, что часть займа будет погашена, резерв формируется на разницу между суммой выданного займа и суммой, которую компания ожидает получить.

Пример. Заем в сумме 1 000 000 руб. Должник должен вернуть 650 000 руб., что подтверждается его гарантийным письмом. Расчетной стоимостью займа будет 650 000 руб., а сумма резерва составит 350 000 руб. (1 000 000 руб. – 650 000 руб.). А если заемщик ликвидируется и взыскать долг не получится? Тогда расчетную стоимость можно признать равной нулю и на всю сумму долга создать резерв.

Оценочный коэффициент. Организация может разработать свою систему коэффициентов, что позволит оценивать каждое финансовое вложение в зависимости от категории заемщика, его финансового состояния, обеспечения залогом или гарантиями.

Например, можно использовать следующую систему коэффициентов:

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

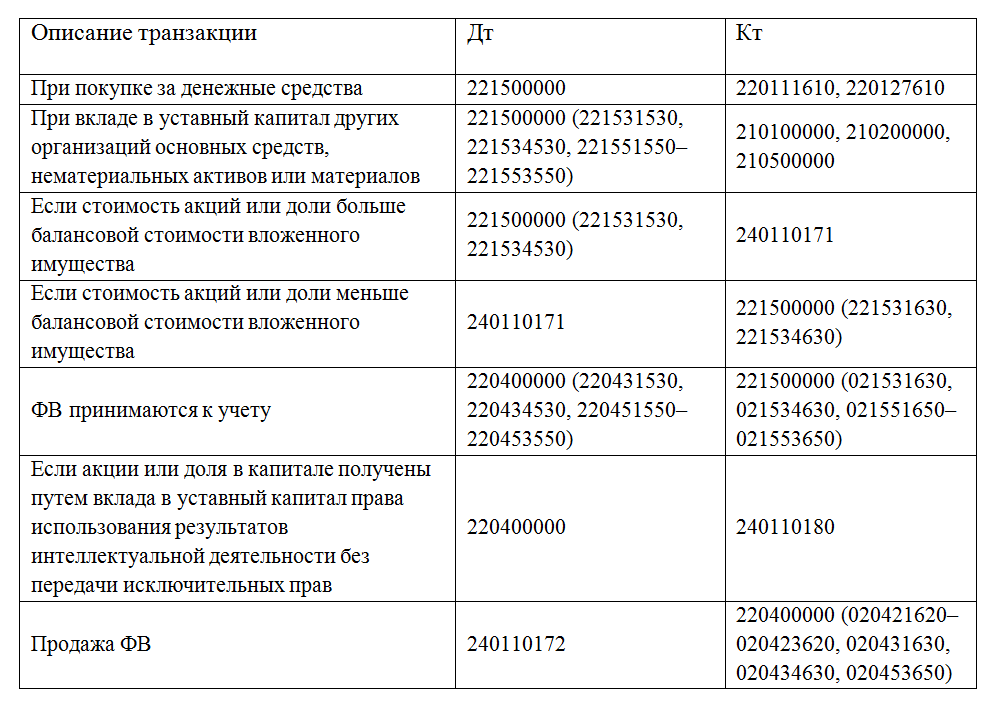

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Логично использовать для их отражения счет 76 «Расчеты с разными дебиторами и кредиторами».

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

VI. Обесценение финансовых вложений

37. Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются:

38. В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений.

Указанная проверка производится по всем финансовым вложениям организации, указанным в пункте 37 настоящего Положения, по которым наблюдаются признаки их обесценения.

В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов), а некоммерческая — за счет увеличения расходов.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности.

Организацией должно быть обеспечено подтверждение результатов указанной проверки.

39. Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата у коммерческой организации (в составе прочих расходов) или увеличения расходов у некоммерческой организации.

Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата у коммерческой организации (в составе прочих доходов) или уменьшения расходов у некоммерческой организации.

40. Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты у коммерческой организации (в составе прочих доходов) или уменьшение расходов у некоммерческой организации в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Раскрытие информации о финансовых вложениях

В отчетности требуется раскрывать следующую информацию:

- о способах, которыми происходит оценка финансовых вложений при их выбытии по группам;

- об изменениях способов оценки финансовых вложений при их выбытии и их последствиях;

- стоимость финансовых вложений, по которым возможно определить реальную рыночную стоимость, и финансовых вложений, с неопределяемой текущей рыночной стоимостью;

- разница между актуальной рыночной стоимостью на дату отчета и ранее произведенной оценкой финансовых вложений;

- по долговым ценным бумагам, с не определенной текущей рыночной стоимостью;

- разница между номинальной стоимостью и первоначальной в течение срока обращения;

- виды ценных бумаг, обремененных залогом и их стоимость;

- виды выбывших ценных бумаг и других финансовых вложений, переданных другим компаниям и лицам и их стоимость;

- сумма резерва под обесценение финансовых вложений;

- данные об оценке по дисконтированной стоимости и о примененных способах дисконтирования по долговым ценным бумагам и предоставленным займам.

Замечание 1

Согласно документу «Инструкция по применению Плана счетов» финансовые вложения учитываются по субсчетам 58 счета «Финансовые вложения». Аналитический учет по нему должен обеспечивать в частности достоверную информацию о долгосрочных и краткосрочных активах.

Одновременно с этим Инструкция по применению Плана счетов бухгалтерского учета допускает следующее:

- депозитные вклады, могут учитываться на 55 счете «Специальные счета в банках», субсчете 3 «Депозитные счета»;

- процентные займы работникам компании, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям» на субсчете 1 «Расчеты по предоставленным займам».

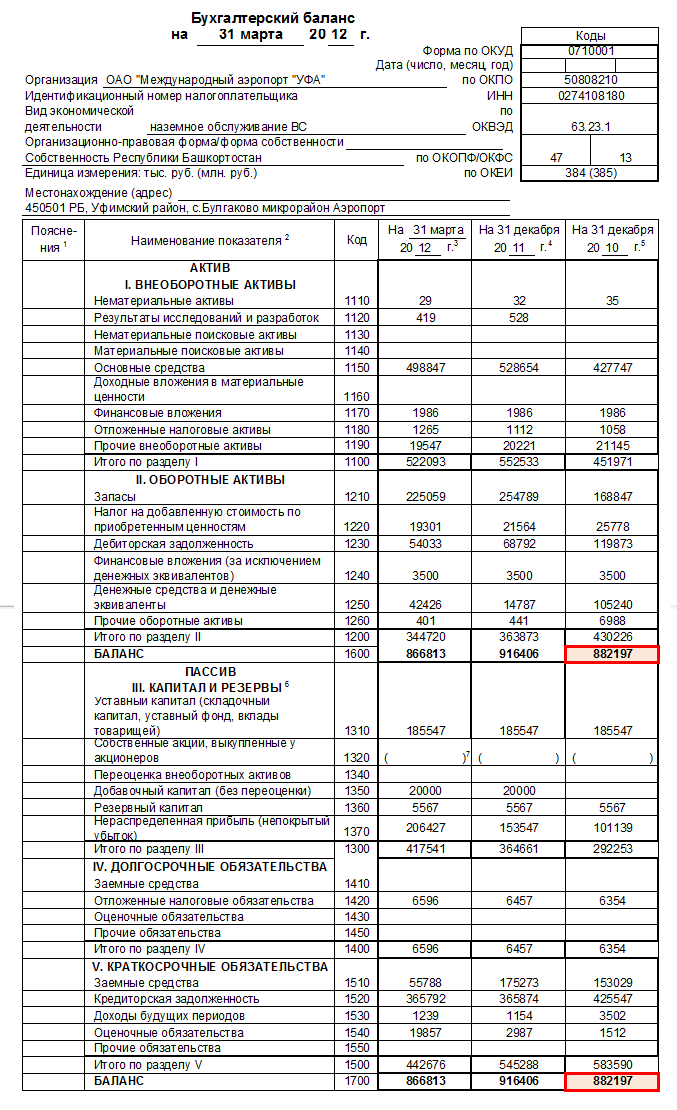

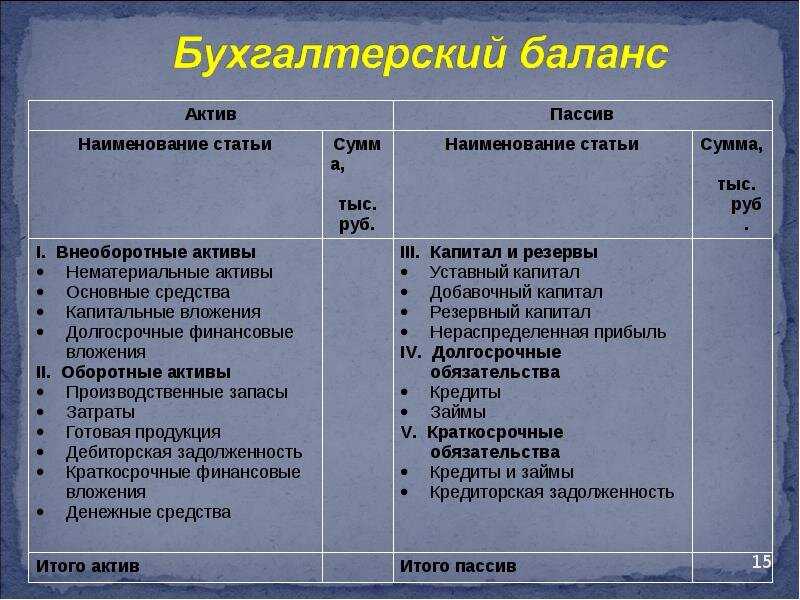

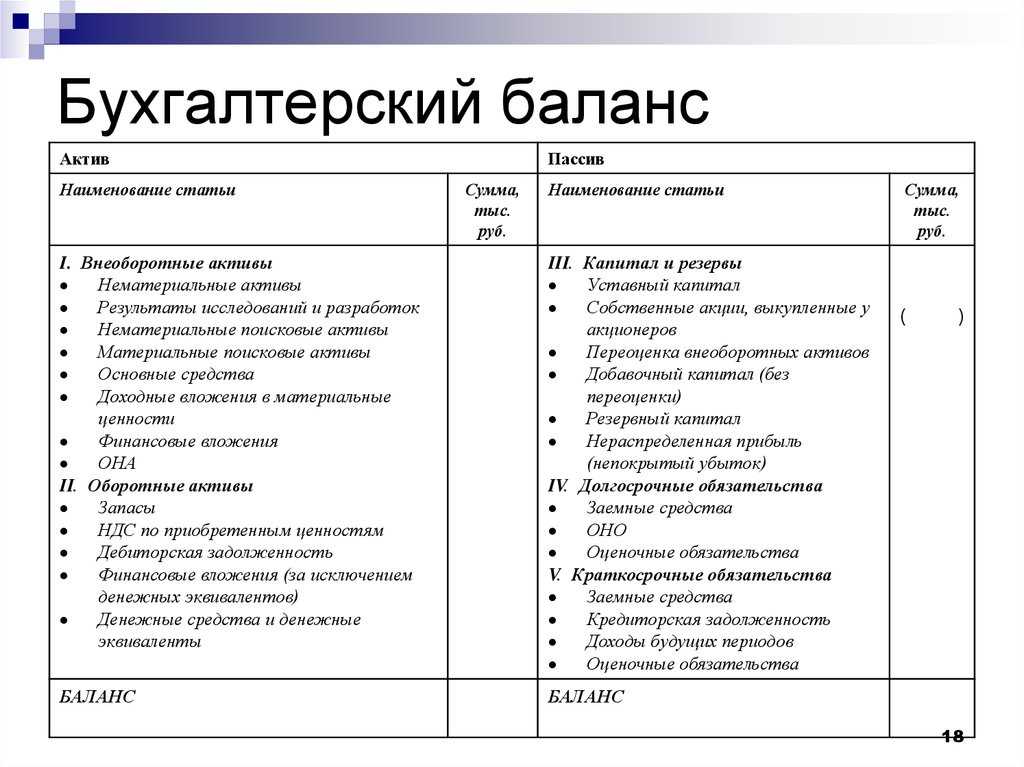

Вне зависимости от счета бухгалтерского учета, на котором отражаются активы, являющиеся финансовыми вложениями, в Бухгалтерском балансе информация о них отображается в составе финансовых вложений. В частности, в разделе I в строке $1150$ «Финансовые вложения» Бухгалтерского баланса отражается стоимость долгосрочных финансовых вложений на $31$ декабря предыдущего года и на $31$ декабря года, предшествующего предыдущему.

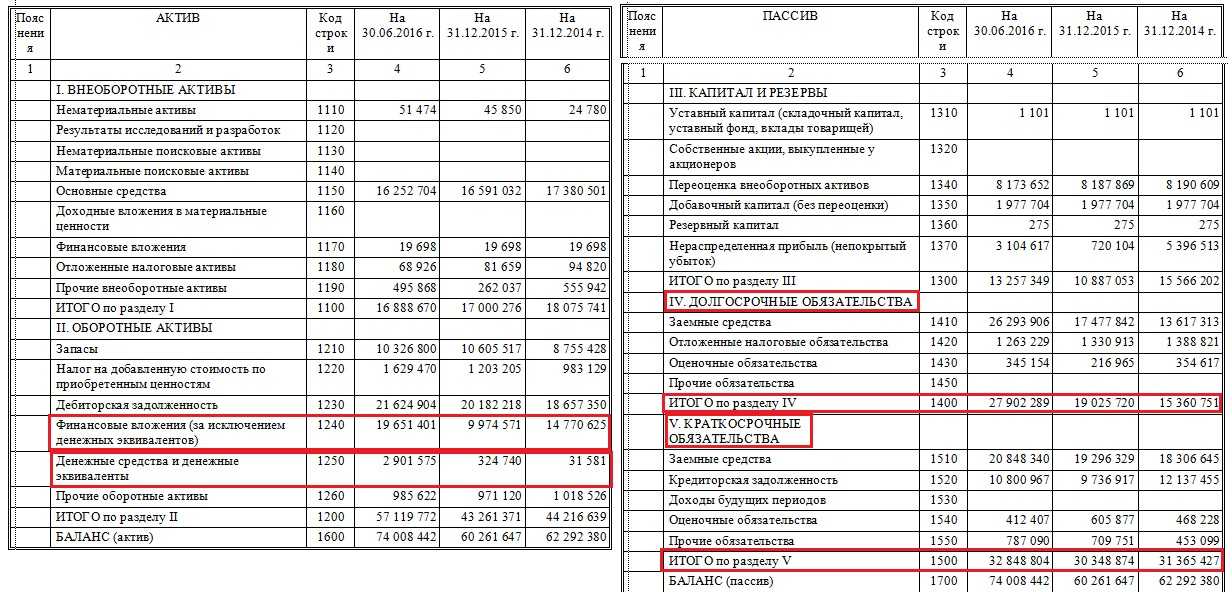

По долгосрочным финансовым вложениям, обращающимся на бирже, отражается их актуальная рыночная стоимость на основании данных аналитического учета по 58 счету.

По долгосрочным финансовым вложениям, с неопределяемой текущей рыночной стоимостью, указывается их первоначальная стоимость за минусом сформированного по ним резерва. Для этого используются данные аналитического учета по счетам $58$ и $59$ «Резервы под обесценение финансовых вложений». В графе «Пояснения» Бухгалтерского баланса делается указание на раскрытие этого показателя.

При признании компанией выбытия финансовых вложений необходимо раскрыть информацию:

- о дальнейшем участии предприятия в переданных активах;

- о переданных активах с обязательством обратного выкупа.

Замечание 2

В ПБУ23/2011 выделяется в составе финансовых вложений денежные эквиваленты. Это высоколиквидные активы, легко обращаемые в заранее определенную сумму денежных средств и подверженные незначительному риску изменения их стоимости. К таким денежным эквивалентам относятся векселя Сбербанка России со сроком погашения до 3-х месяцев. Стоимость финансовых вложений, относящихся к денежным эквивалентам, отражается в Бухгалтерском балансе в строке 1250 «Денежные средства и денежные эквиваленты» и показатель 1240 строки не формирует.

В Отчете о движении денежных средств отражается информация о поступлении денежных средств о дивидендах и процентах по финансовым вложениям и расходе денег на финансовые вложения и на уплату дивидендов и процентов по ценным бумагам. Информация о процентах к получению и уплате, а также доходах от участия в других организациях отражается в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках.

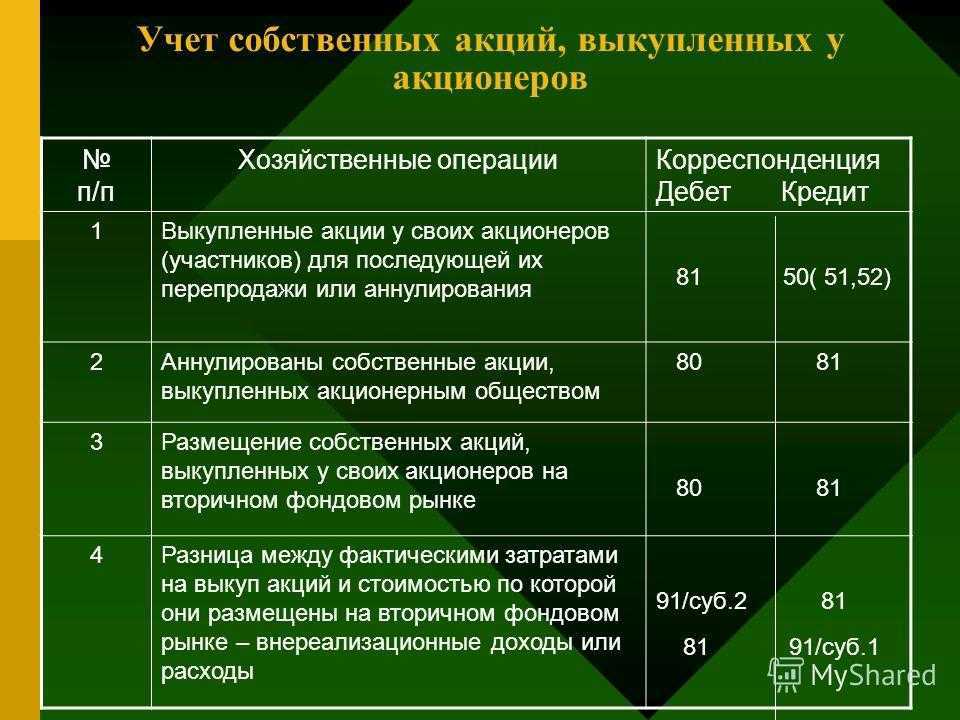

Рисунок 2.

Специфика работы со счетом 59

У некоторых предприятий имеются вклады, рыночную стоимость которых невозможно определить. Причина в том, что стоимость вложений часто меняется. Бухгалтер, ведущий учет по таким операциям, обязан проследить, чтобы вложения не обесценились. Когда проверка выявляет, что произошло понижение стоимости – по инвестициям создается резерв. Чаще всего резервные суммы формируются по таким вложениям, как:

- акции, не вращающиеся на рынке ЦБ;

- взносы в уставный капитал организации.

Резервная сумма определяется из разницы межу начальной и расчетной стоимость денежных вкладов. Порядок создания резервной суммы должен быть прописан в учетной политике предприятия. Учет по каждому виду резервов и пакетов инвестирования ведется отдельно.

На счете 59 отображаются суммы далеко не по всем инвестиционным вложениям. Если речь идет о предоставленных займах, то резерв формируется на счете 63.

Проводки по счёту 58

Стандартные корреспонденции, в которых участвует 58 счёт, выглядят так:

| Операция | Д/т | К/т |

|---|---|---|

| Приобретены акции за валюту | 58.01 | 52 |

| Приобретены облигации за рубли | 58.02 | 51 |

| Другому лицу предоставлен займ в форме материалов | 58.03 | 10 |

| Объект ОС вложили в УК другого предприятия по договору простого товарищества | 58.04 | 01 |

| Списание разницы между первоначальной и рыночной ценой облигаций | 58.02 | 91 |

| Поступила оплата по векселю | 51 | 58.02 |

| Компании возвращён безналичный займ | 51 | 58.03 |

| Организации возвращён объект НМА, который она вложила в УК другой компании по договору простого товарищества | 04 | 58.04 |

| Произошла переоценка стоимости акций по рыночным ценам | 91 | 58.01 |

14.1. Финансовые инвестиции

Многие предприятия для дополнительного поддержания финансово-хозяйственной деятельности используют инвестиции. Инвестиции — помещение капитала в объекты предпринимательской и (или) иной деятельности с целью получения прибыли и (или) достижения другого полезного эффекта.

Вложение капитала в реализацию различных проектов несет в себе задачу достижения определенных целей в зависимости от проводимой предприятием политики. Инвестиционная политика — составное звено экономической политики предприятия, определяющая объем, структуру и направление инвестиционных ресурсов. Разумная и целенаправленная инвестиционная политика необходима любому предприятию, при этом цели могут быть самыми разными: повышение рентабельности производственного процесса (например, замена устаревшего оборудования и как следствие повышение его эффективности); расширение производства для увеличения доли рынка; технологический прорыв и т.д.

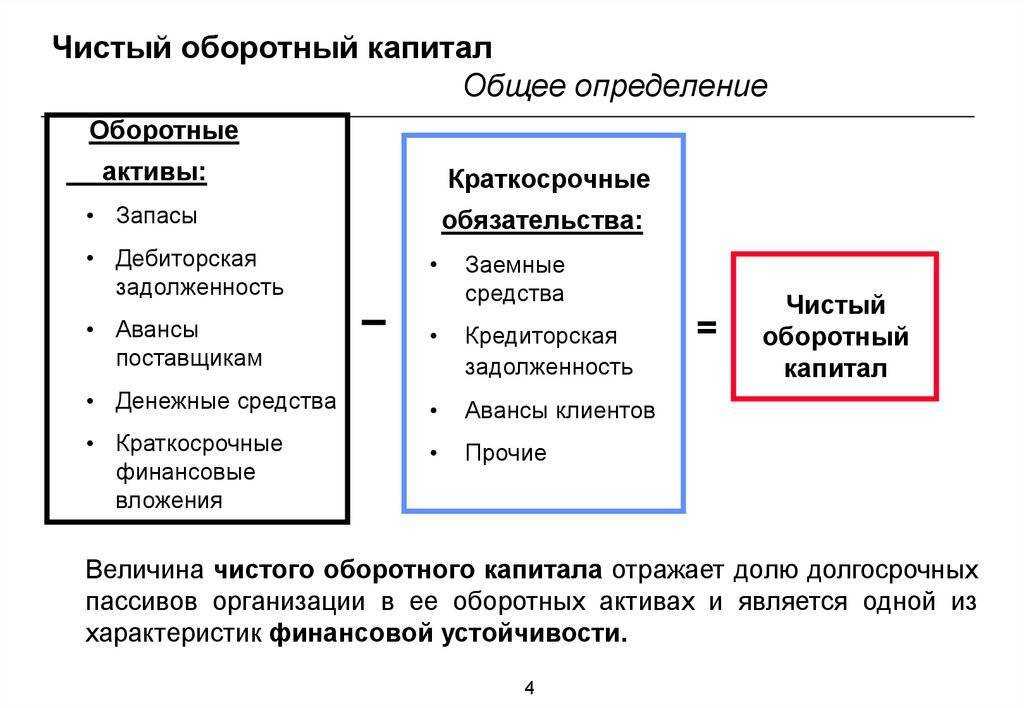

В зависимости от объекта вложения капитала различают реальные и финансовые инвестиции. Реальные инвестиции — это вложение капитала в расширение и развитие производства, в создание и воспроизводство основных фондов, т.е. вложение денежных средств в реальные активы, связанные с производством товаров и услуг. Такие инвестиции имеют, как правило, долгосрочный характер, и их называют капитальными вложениями. Финансовые инвестиции — это временное помещение свободных денежных средств предприятия в уставные капиталы других организаций, в финансовые активы в виде вложений в долговые ценные бумаги, в доходные виды денежных инструментов, а также предоставленные другим организациям займы.

Пунктом 11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрен раздельный учет затрат, связанных с капитальными и финансовыми вложениями.

В бухгалтерском учете вложения денежных средств в финансовые активы в целях получения дохода рассматриваются как самостоятельный объект учета — финансовые вложения.

Порядок ведения бухгалтерского учета финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. приказом Минфина РФ от 10.12.2002 № 126н.

Специфика работы со счетом 58

Счет 58 нужен для обобщения сведений по всем денежным вкладам предприятия. Поскольку речь идет об активах, то и счет 58 относится к категории активных счетов бухгалтерского учета. Обороты по счету формируются следующим образом:

- в дебетовой части фиксируются денежные (материальные) поступления, либо повышение их стоимости. Здесь могут быть указаны доли, внесенные в уставный капитал предприятия или ценные бумаги;

- в кредитовой части отражается выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава организации, ценные бумаги передаются в другой уставной капитал, возвращаются займы и т.п.

Аналитический учет по счету 58 ведется в разрезе видов инвестиционных объектов, по которым заключены договора. Для упрощения учета все вложения делятся на долгосрочные и краткосрочные.