Дополнительные вопросы

Где хранится и можно ли тратить уставный капитал ООО

Вопрос о том, где хранится уставный капитал, не совсем корректен ввиду того, что УК — это условная величина, а не конкретная сумма и/или имущественная масса, которая остается неизменной.

Сама по себе оплата долей в УК деньгами или имуществом обязательно отражается в бухгалтерском учете. Имущество вносится на баланс как товарно-материальная ценность или основное средство. При этом все бухгалтерские проводки делаются только после регистрации ООО.

Деньги могут фактически находиться в кассе или на расчетном счете ООО, а имущество будет находиться на балансе. При этом не запрещено тратить уставный капитал на любые нужды общества, пользоваться и распоряжаться имуществом, внесенным в качестве вклада в него. На счету организации может находиться сумма и меньшая, чем уставный капитал.

Важной является лишь финансовое состояние общества на момент окончания второго (или любого последующего за ним) финансового года. Если на этот момент стоимость чистых активов будет меньше величины УК, то в соответствии с п

4 ст. 30 закона 14-ФЗ в течение 6 месяцев общество должно выбрать 1 из вариантов:

- Уменьшить капитал.

- Произвести ликвидацию.

Уставный капитал — это условная величина, имеющая денежное выражение и складывающаяся из вкладов участников общества. Его структура и размер может изменяться в процессе функционирования ООО. Внесенный капитал можно тратить, однако при этом нельзя допускать, чтобы под конец 2-го и последующих финансовых годов чистые активы были ниже его величины.

Чем уставный капитал отличается от уставного фонда

Уставный фонд — это совокупность основных и оборотных средств, выделенных государственной или муниципальной организации соответственно государственным или муниципальным органом для обеспечения деятельности, определенной в положении (уставе) организации. Может пополняться от хозяйственной деятельности этой организации если это не запрещено ее уставом.

Зачем и в каких случаях требуется увеличивать или уменьшать уставного капитала

Увеличение уставного капитала необходимо в двух случаях — когда сами участники этого хотят, или когда это требуется по закону. По закону — например для получения лицензии на алкоголь. По желанию — в разных случаях:

- Когда в ООО необходимо внести дополнительные денежные средства, силами действующих участников.

- При принятии в ООО новых участников.

- Зачет требований кредиторов путем введения в состав участников.

Уменьшение уставного капитала также может быть по желанию и по закону. Желание такое выглядит сомнительным, а по закону случаи следующие:

- При стоимости чистых активов общества за прошедший год меньше размера уставного капитала.

- При погашении доли в уставном капитале, принадлежащей обществу.

Изменения уставного капитала

Для чего и как уменьшить уставный капитал

Уменьшение уставного капитала требуется в следующих случаях:

- стоимость чистых активов меньше уставного капитала на конец второго финансового года или последующих (альтернативный вариант — увеличение чистых активов);

- невозможность реализации или распределения между другими участниками неоплаченной доли в уставном капитале;

- невозможность оплаты действительной стоимости доли участника при его выходе из капитала общества.

Уменьшить уставный капитал участники общества также могут и добровольно, если считают это целесообразным для развития бизнеса.

Уменьшение уставного капитала можно осуществить через снижение номинальной стоимости долей всех участников при сохранении самих долей либо путем погашения долей. При этом уменьшить объем уставного капитала можно только до уровня, который соответствует минимальному размеру уставного капитала для данной формы организации, но не ниже. Эти уровни установлены законом. (См. раздел «Минимальный размер уставного капитала»).

Пример. Эдуард и Лев, имея доли в размере по 50% в ООО «Софа Интертеймент», решили уменьшить его уставный капитал с 200 000 рублей до 100 000 рублей. Номинальная стоимость доли каждого из них составляла 100 000 рублей, а после уменьшения уставного капитала будет равна 50 000 рублей.

Для уменьшения уставного капитала участники общества должны провести общее собрание и утвердить это решение. Затем необходимо подать в орган регистрации (ФНС) пакет необходимых документов: заявление, устав общества в новой редакции, протокол общего собрания (или решение единственного участника), документ об уплате госпошлины. ФНС вносит изменения в учредительные документы и делает запись в ЕГРЮЛ о том, что общество находится в процессе уменьшения уставного капитала.

Далее общество подает сведения об уменьшении уставного капитала в Единый федеральный реестр и дважды (сразу после внесения изменений в ЕГРЮЛ и через месяц) публикует сообщение об уменьшении уставного капитала в «Вестнике государственной регистрации». Затем подает в ФНС повторно пакет документов, включая подтверждение уведомления кредиторов об уменьшении уставного капитала. После этого ФНС вносит изменения в ЕГРЮЛ и устав общества.

Для чего и как увеличивать уставный капитал

Увеличение уставного капитала может произойти из-за нескольких причин:

- получение кредита;

- привлечение инвесторов;

- планы по участию в тендерах;

- начало деятельности в сфере, которая требует больший минимальный размер уставного капитала.

Увеличение уставного капитала при этом должно быть предусмотрено уставом, в противном случае придется вносить в него изменения.

Уставный капитал можно увеличить путем:

- привлечения нового участника;

- дополнительных вкладов участников;

- внесения в уставный капитал имущества общества.

Пример 1. Эдуард и Лев решили увеличить уставный капитал АО «Ягодка» за счет привлечения нового участника. Уставный капитал составляет 1 млн рублей, разделен на 1 млн акций номинальной стоимостью 1 рубль каждая. Эдуард и Лев имеют доли в капитале по 50%. Они проводят дополнительный выпуск 500 000 акций компании, который за 500 000 рублей приобретает Игорь (рыночная цена акций соответствует номинальной). Игорь ставится совладельцем предприятия с долей 33,3%, доли Эдуарда и Льва снижаются с 50% до 33,3%.

Пример 2. Эдуард и Лев решили увеличить уставный капитал ООО «Фрукты», в котором имеют доли по 25%, в три раза, со 100 000 рублей до 150 000 рублей, за счет дополнительных вкладов участников. Третьим участником компании является Игорь с долей 50%. Он поддерживает это решение на общем собрании, но сам вносить дополнительный вклад не будет. Эдуард и Лев вносят в капитал по 25 000 рублей. В результате их доли увеличиваются с 25% до 33,3%, а доля Игоря снижается с 50% до 33,3%.

Порядок действий общества при увеличении уставного капитала аналогичен порядку действий при его уменьшении.

Что такое уставный капитал ООО, минимальный размер УК в 2022 году

Как уже было сказано, уставный капитал гарантирует хоть какое-то обеспечение требований кредиторов организации. В РФ его размер крайне низок, ходили даже идеи о его повышении до 500 тыс. рублей, а для отдельных видов деятельности так и есть — для компаний с лицензией на алкоголь, на банковскую деятельность, на ряд строительных организаций такой порог есть (десятки миллионов рублей).

Вообще, с точки зрения русского языка, можно и так и так. Однако, традиционно сложилось, что для финансово-юридической сферы пишут «уставный». А для военных обозначений — «уставной». Оба понятия являются синонимами, но мы в рамках данной статьи будем пользоваться словом «уставный».

Согласно ч. 2 ст. 66.2 ГК РФ, минимальный размер уставного капитала хозяйственного общества (коим является ООО) оплачивается деньгами. Ни тумбочкой, ни столом, ни компьютером этого сделать с 1 сентября 2022 года нельзя. Все что сверх этого — можно хоть имуществом, хоть неимущественными правами, хоть деньгами, хоть деловыми связями.

- Если ООО зарегистрировано в начале 90-х годов, до вступления в силу ГК РФ и ФЗ «Об ООО», и не претерпевало никаких изменений, его уставный капитал может составлять и 100 рублей и 4000 рублей, и вообще 1 рубль. Но такие нестыковки лучше привести в соответствие с действующим законодательством.

- Минимальный размер уставного капитала для компании с алкогольной лицензией составляет 1 млн рублей, либо 300 т. р. Для субъектов малого предпринимательства. Это лицензия на продажу.

- Лицензия на производство водки — уставный капитал от 100 млн. рублей.

- Для кредитной организации:

- 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

- 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

- 90 миллионов рублей – для вновь регистрируемой небанковской кредитной организации, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации – центрального контрагента;

- 300 миллионов рублей – для вновь регистрируемой небанковской кредитной организации – центрального контрагента.

Как ни странно, отличий нет. Отличия здесь в организационно-правовой форме и типе предприятий. Уставный капитал — это минимальный размер имущества, инвестированный собственниками, для коммерческой организации в форме хозяйственного общества. Уставный фонд — это совокупность основных и оборотных средств, выделенных государственной или муниципальной организации соответственно государственным или муниципальным органом для обеспечения деятельности, определенной в положении (уставе) организации. Может пополняться от хозяйственной деятельности этой организации если это не запрещено ее уставом.

Управляющие структуры АО

Осуществляется несколькими органами:

- общее собрание акционеров;

- исполнительный орган;

- совет директоров (обязателен для ПАО, для непубличного АО создается по решению собрания акционеров).

Полномочия и перечень решаемых каждым органом вопросов различаются.

Общее собрание акционеров

Высший управляющий орган в формате коллектива держателей акционных пакетов. Создание других органов АО происходит под его прямым или неявным управлением.

Полномочия:

- утверждение устава, внесение в него изменений;

- решение о реорганизации/ликвидации;

- выбор ревизионной комиссии, аудитора;

- распределение прибыли в конце финансового периода.

Общее собрание акционеров ПАО имеет ограниченные полномочия. Управление непубличным обществом проще и подразумевает передачу некоторых вопросов совету директоров.

Общее собрание проходит минимум раз в год. Годовой сбор по подведению итогов финансового года созывается в соответствии с изложенными в уставе сроками, не ранее 2 месяцев до конца финансового года и полугода после его окончания.

Совет директоров, ревизионная комиссия, акционеры более чем с 10%-м пакетом акций правомочны собрать внеочередное собрание. Это осуществляется по правилам, установленным №208-ФЗ и Положением ЦБ РФ №660-П.

Совет директоров

Руководит деятельностью АО и принимает следующие решения:

- определение вида деятельности;

- созыв собрания акционеров;

- формирование повестки собрания;

- рекомендации по объему и срокам выплат дивидендов.

Совет директоров выбирается на общем собрании путем голосования. Распределение внесенных голосов происходит пропорционально числу лиц, подлежащих избранию. Акционеры правомочны на передачу всех своих голосов в адрес конкретного кандидата и их распределение между претендентами.

Исполнительный орган

Деятельность АО контролируется и реализуется исполнительным органом. Он подотчетен общему собранию и совету директоров АО и исполняет их постановления.

Варианты формирования:

- Единоличный (директор, гендиректор) образуется всегда. Допускается назначение в качестве единоличного управленца физического и юридического лица, а также ИП. Сотрудничество с организацией или ИП производится по договору управления и по решению общего собрания.

- Коллегиальный (в виде правления или дирекции) формируется по решению общего собрания. Работа ведется на основании кворума, составляющего от 50 % общего состава правления.

По уставу АО выбирается форма исполнительного органа, совмещающая оба варианта. В этой ситуации директор становится председателем правления (дирекции).

Что такое уставной капитал?

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

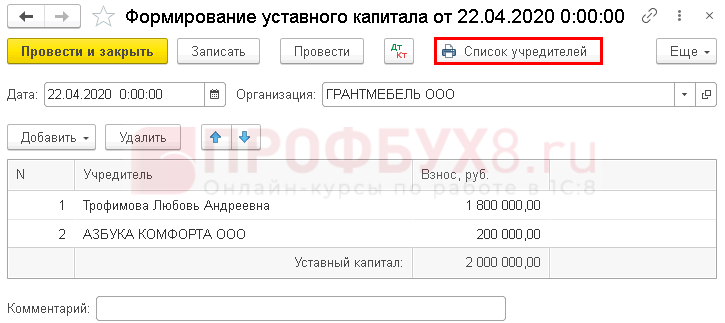

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

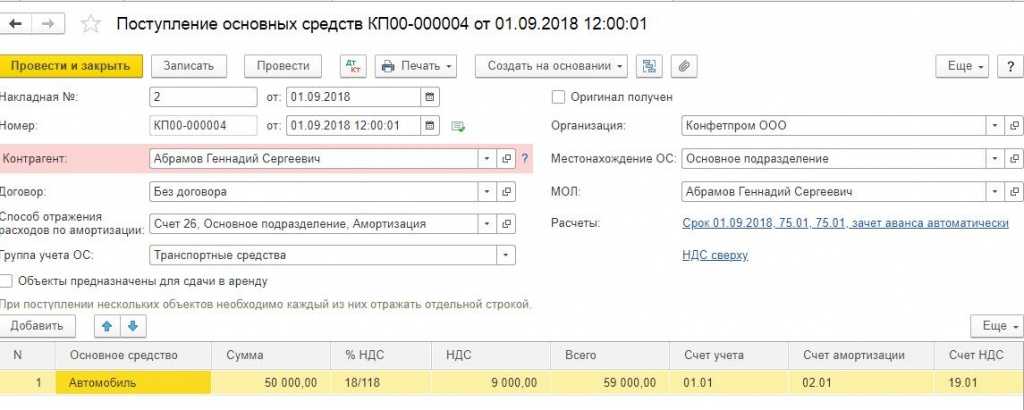

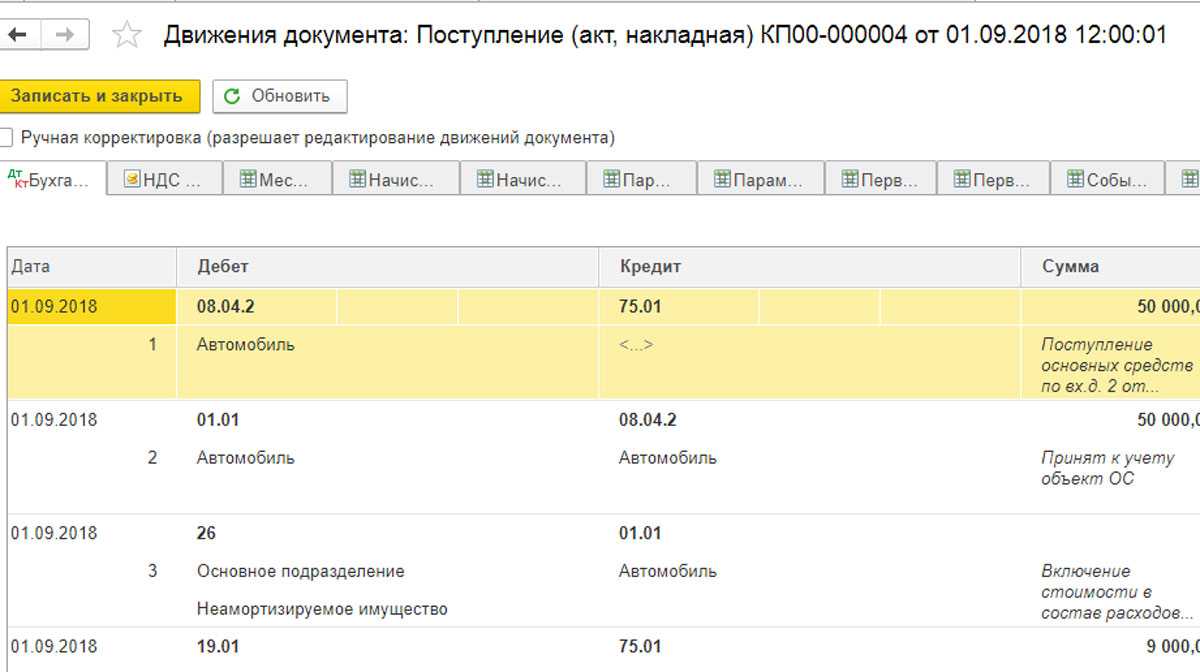

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

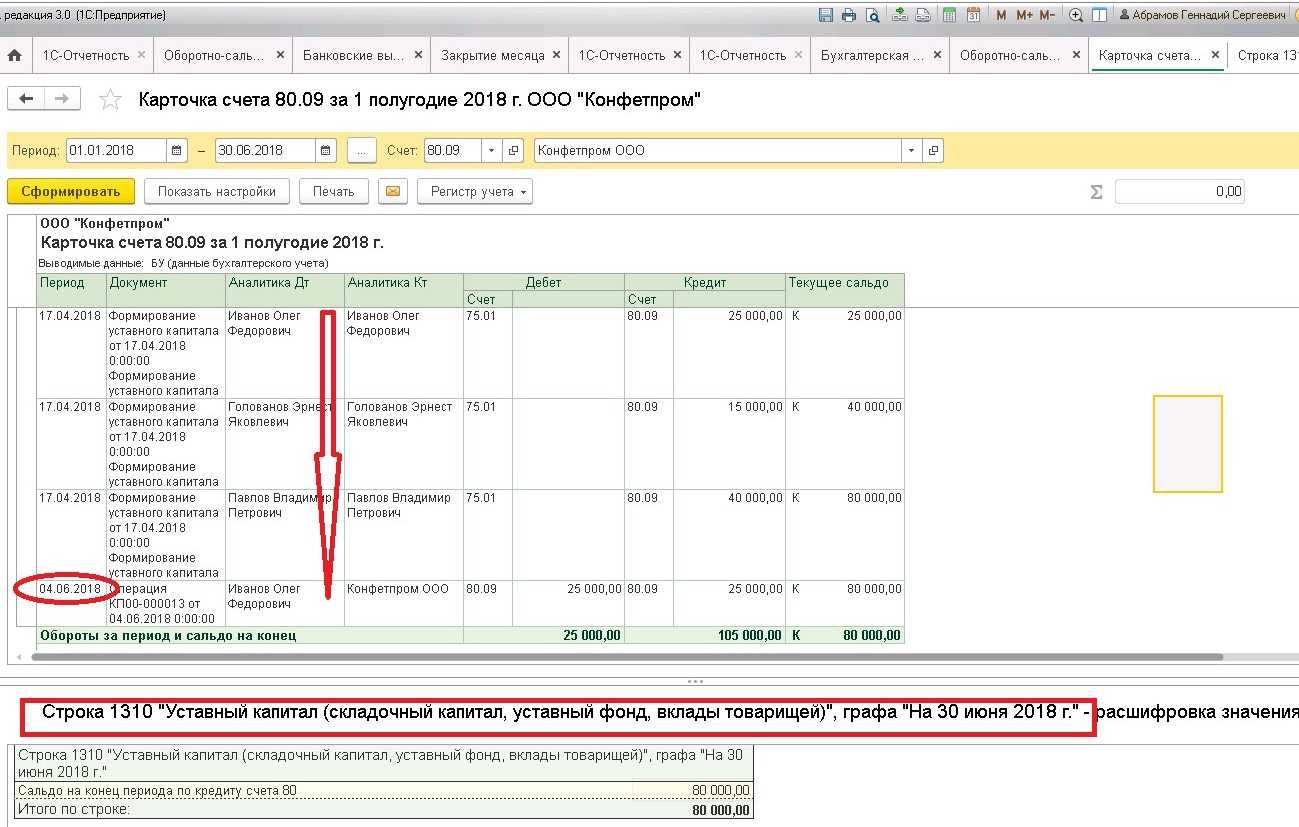

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

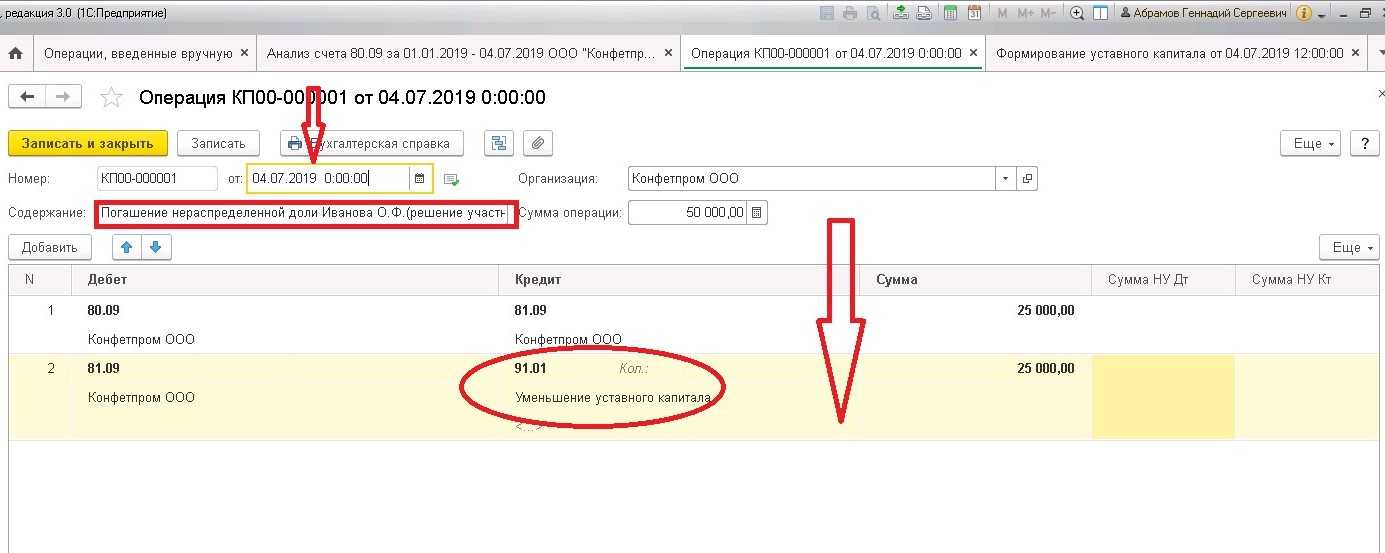

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Уменьшение уставного капитала ООО

В процессе деятельности предприятия возможны ситуации, когда требуется проведение обратного процесса — уменьшения уставного капитала. Необходимость в выполнении таких действий может потребоваться в случаях:

Цена чистых активов ООО ниже уровня уставного капитала. Этот факт свидетельствует об убыточности компании. Подобная ситуация может иметь место в первый год работы общества, но при наличии такой тенденции в дальнейшем организация должна объявить о намерении снизить уставной капитал.

К примеру, цена чистых активов организации на 3-ем году деятельности составляет 200 тысяч рублей, а размер УК равен 400 тысячам. В такой ситуации можно говорить, что имущество общества не обеспечивает уставной капитал. В результате могут пострадать интересы контрагентов. Во избежание проблем общество должно заявить о снижении УК до уровня 200 тысяч рублей. Не стоит забывать, что снижениеобъема капитала ниже установленного лимита не допускается.

Компания на протяжении года не распределяла или не реализовала поступившую долю. Здесь в обязательство ООО входит погашение поступившей части. Для лучшего понимания этого требования стоит рассмотреть пример. Один из учредителей решил выйти из общества, и его доля перешла во владение компании. УК составляет 10 млн. рублей и распределен между учредителями Y и Z в соотношении 40 и 40 процентов, а доля общества равна 20%. В этом случае УК ООО должен быть уменьшен на 2 миллиона рублей, после чего он составит 8 миллионов. Одновременно с этим осуществляется процентное повышение долей учредителей — оно возрастает до 50% для каждого.

Что касается требования закона в отношении снижения УК ООО в случае, если он не был погашен в установленный срок со дня регистрации, теперь оно не действует.

Уменьшение УК производится по следующему алгоритму:

- Созывается собрание владельцев ООО. Чтобы принять решение о снижении УК, обязательно решение учредителей общества. Для утверждения факта уменьшения размера капитала требуется не менее 2/3 голосов (иные требования могут быть прописаны в уставе ООО). Если учредителем компании является только один человек, он вправе принимать решение самостоятельно. В принятом документе находит отражение не только факт снижения размера УК ООО, но и внесение правок в устав организации.

- Сообщение о снижении капитала в ФНС. Чтобы закрепить принятое решение на законодательном уровне, о нем необходимо сообщить в налоговую инспекцию. На это у компании имеется три дня. Информирование ФНС производится посредством подачи заявления (форма 14002). Документ должен быть подписан руководителем общества. При этом подпись директора придется заверить у нотариуса даже при личной передаче заявления в ФНС.

В посещении нотариуса нет необходимости лишь в том случае, когда документ подается в электронной форме и подписывается усиленной ЭЦП. Кроме того, у заявителя должно быть решение о снижении уставного капитала, доверенность (в случае, если бумаги передает не руководитель ООО) и паспорт.

Сотрудники ФНС в течение пяти суток с момента получения заявления вносят информацию в ЕГРЮЛ о том, что компания находится на этапе снижения капитала.

- Уведомление контрагентов об уменьшении величины УК. Организация в случае снижения размера уставного капитала должна поставить в известность кредиторов. Для этого подается соответствующее сообщение в Вестнике госрегистрации. Уведомление можно подать в режиме онлайн через специальную форму на ресурсе журнала. Информация о снижении капитала компании публикуется два раза. Сначала после получения данных о внесении записи в ЕГРЮЛ от ФНС, а после этого не позднее, чем через 30 дней после 1-й публикации.

- Подача документов в налоговую службу о внесении правок в устав. Как только в журнале прошла вторая публикация, необходимо готовить пакет бумаг и нести их в регистрирующую ФНС. Здесь потребуется предоставление следующих бумаг — квитанции о выплате 800 рублей госпошлины, решение одного владельца или протокол собрания (если участников несколько), заявление Р13001 (должно быть заверено у нотариуса), расчет цены чистых активов (при снижении УК по статье 90 ГК РФ, пункту 4). Также требуются доказательства того, что контрагенты были уведомлены о снижении УК компании. Это может быть копия публикации, заверенная руководителем, или оригинал печатного журнала.

На завершающей стадии остается явиться в ФНС не позднее, чем через 5 суток и получить устав новой редакции с листом записи в ЕГРЮЛ и отметкой о снижении УК ООО. За документами может прийти лично заявитель или его доверенное лицо (при наличии доверенности).

Учет добавочного капитала (счет 83)

Капитал организации составляет не только уставный капитал, но еще и добавочный и резервный.

Для учета добавочного капитала используется пассивный 83 счет бухгалтерского учета. Так как счет пассивный, то по кредиту отражается увеличение добавочного капитала, а по дебету – его уменьшение. Исходя из этого, разберемся, какие суммы можно отражать по дебету счета, а какие по кредиту?

Как формируется добавочный капитал?

Как выше было сказано, формирование, то есть увеличение и пополнение, отражается по кредиту счета 83. А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

Переоценка активов

Переоценка стоимости активов организации со сроком полезного использования свыше одного года, то есть основных средств и нематериальных активов производится регулярно для того, чтобы их стоимость была максимально приближена к реальной рыночной.

Если при переоценке стоимость актива увеличивается, то разность между новой стоимостью и первоначальной именуется дооценкой. Величина дооценки включается в добавочный капитал организации.

Переоценки подвергается не только стоимость актива, но и начисленная по объекту амортизация, она также пересчитывается пропорционально полученной дооценке. Дооценка амортизации уменьшает добавочный капитал.

Соответствующие проводки при дооценке имеют вид:

Д01 К83 – отражено увеличение добавочного капитала на сумму дооценки стоимости актива.

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива.

Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой. Величина уценки уменьшает добавочный капитал.

В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию.

Соответствующие проводки при уценке имеют вид:

Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке.

Курсовые разницы

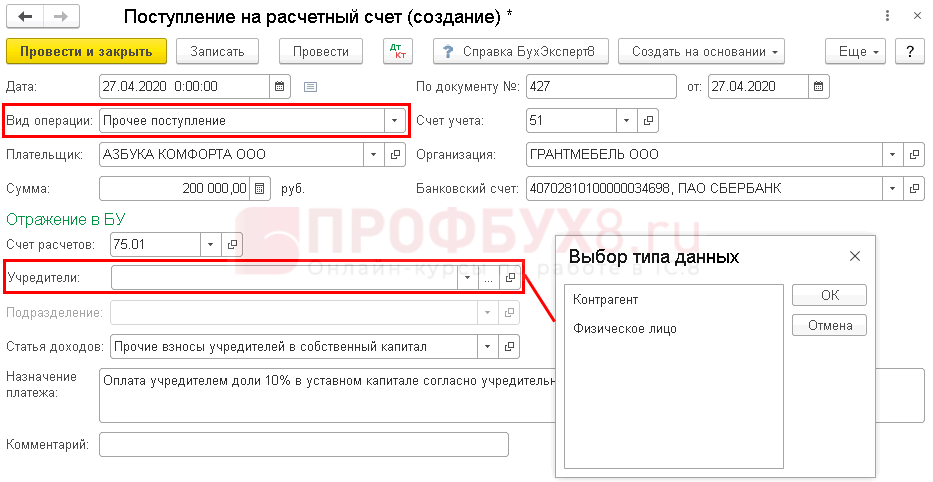

Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная.

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид:

Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид:

Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы.

Эмиссионный доход

Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной. Полученный эмиссионный доход включается в добавочный капитал акционерного общества:

Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Дополнительные вклады учредителей

Если учредители вносят дополнительные вклады в виде имущества или денежных средств, то они также могут быть включены в добавочный капитал организации:

Д08 К83 – отражено увеличение ДК на стоимость внесенного учредителем основного средства.

Д51 (50) К83 – отражено увеличение ДК на величину внесенных учредителем денежных средств (безналичных или наличных).

Увеличение уставного капитала

Средствами добавочного капитала можно увеличить размер уставного капитала организации. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Д83 К80 – отражено увеличение УК за счет средств ДК.

Распределение добавочного капитала между учредителями

Средства добавочного капитала могут быть распределены между участниками общества, при этом выполняется проводка:

Д83 К75 – отражено распределение средств ДК между учредителями.

Как вносить уставный капитал

Максимальный размер УК, в отличие от минимума, законодательством не регламентируется. Учредители принимают решение о размере и способе внесения средств сверх минимального объема.

УК сверх нижнего лимита может вноситься и недвижимым имуществом, станками, оборудованием, транспортными средствами, НМА, ценными бумагами и другим имуществом, если учредители не ограничат своим решением определенные его виды. Однако на практике и внесение средств сверх минимума чаще всего происходит именно в виде денежных долей.

В каком порядке оплачивается уставный капитал АО?

На начальном этапе это поможет компании без проблем и потери времени:

- вести расчеты с партнерами;

- выплачивать заработную плату сотрудникам и обязательные взносы в фонды;

- приобретать необходимые ТМЦ для начала работы;

- рекламировать компанию, нести представительские расходы;

- оплачивать иные необходимые расходы.

Учредители должны оплатить свою долю не позднее 4-х месяцев с момента создания компании, однако договором учредителей может устанавливаться и более ранний предельный срок. Для оплаты минимального размера УК и сумм сверх минимума ООО открывает расчетный банковский счет.

Как отражать операции с уставным капиталом ООО и АО в бухгалтерском учете?

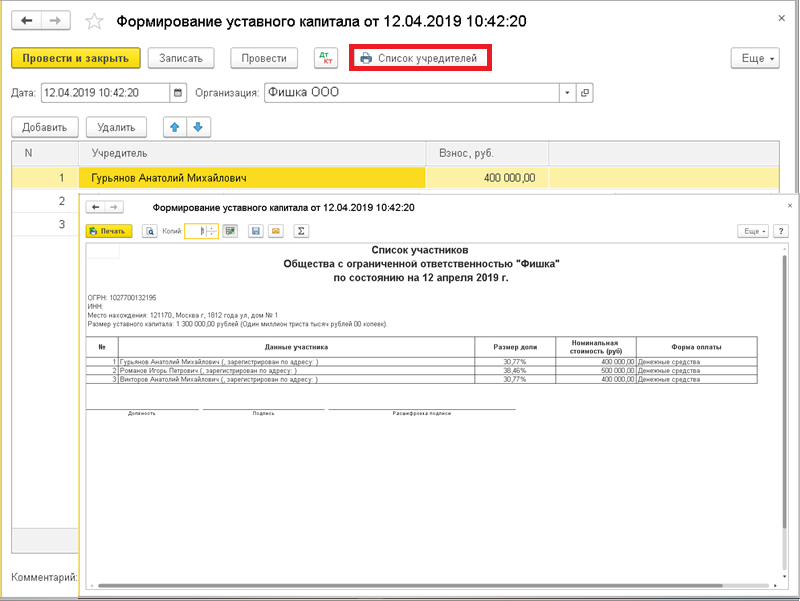

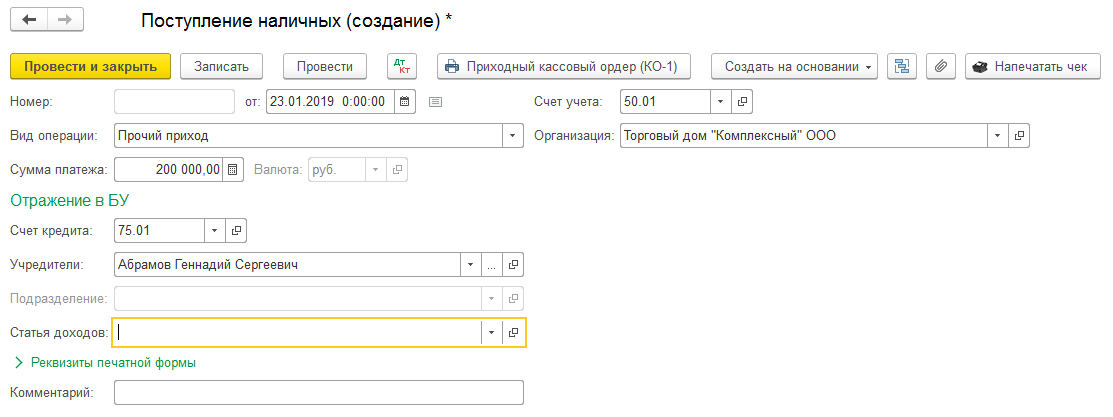

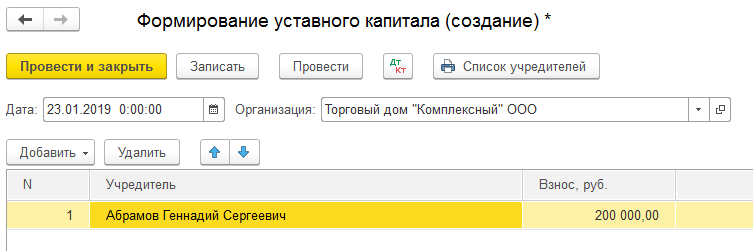

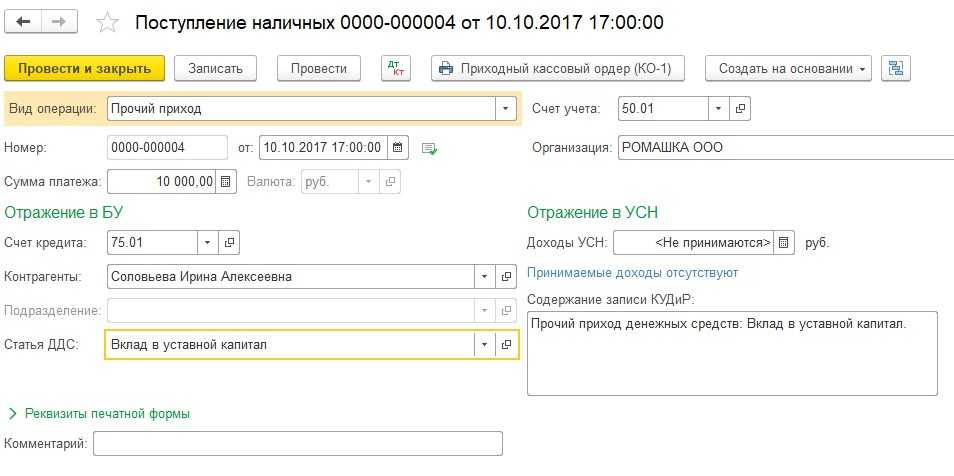

Учредители могут оплатить долю внесением в кассу наличными (а затем внести на р/счет) либо непосредственно зачислением на расчетный счет.

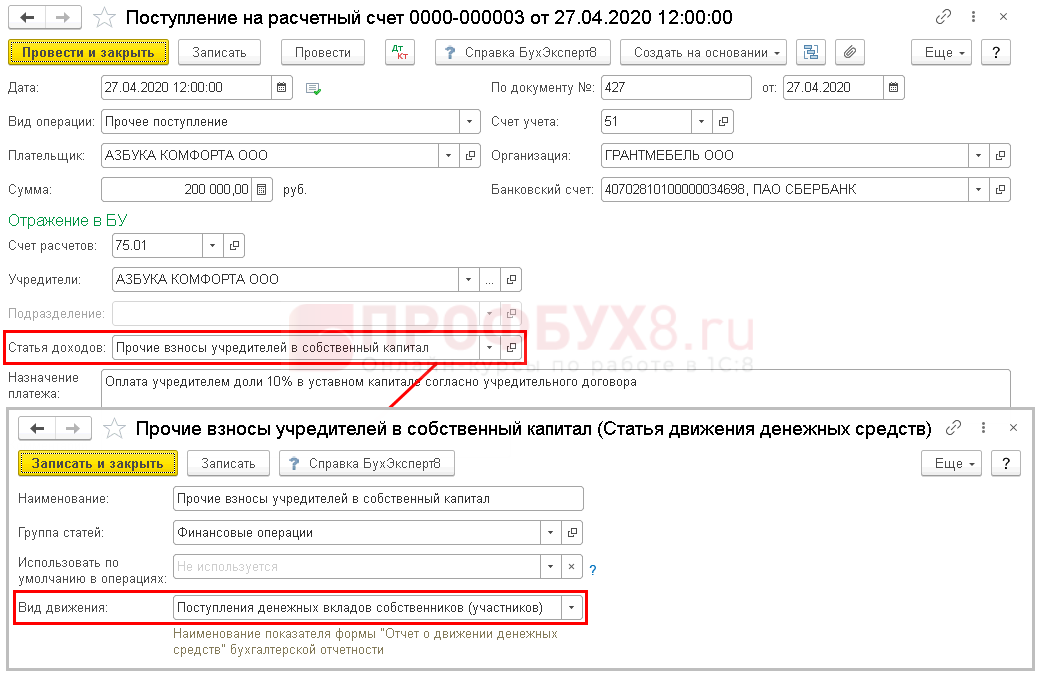

Зачисление на расчетный счет можно сделать двумя путями:

- переводом со счета учредителя;

- внесением наличных через отделение банка.

В некоторых банках предлагается резервирование (бронирование) счета. До подписания договора с компанией открывается счет, доли можно оплачивать на него. После рассмотрения заявки банком и подписания договора этот счет приобретает статус расчетного. Согласно ФЗ №395-I от 02/12/90, счет открывается после прохождения процедуры госрегистрации в ФНС (ст. 5, п. 9, абз. 2).

В документах, подтверждающих оплату доли УК, обязательно должно быть указано назначение платежа: «оплата взноса в уставный капитал учредителем», «внесение доли в уставном капитале», иначе у учредителя могут возникнуть проблемы. В ст. 16 ФЗ-14 говорится о возможности ввести санкции (пени, штрафы) за неисполнение обязанности по оплате доли.

Письмом №ШТ-6-07/1045 от 13/12/05 ФНС уточняет: если деньги вносятся на расчетный счет, учредитель подтверждает оплату УК:

- банковской справкой о внесении средств, подписанной руководителем и главным бухгалтером учреждения;

- копиями платежных документов.

Для определенных видов деятельности ООО перечень еще более расширен и детализирован, сроки подачи сведений сокращены (Инструкция ЦБ №135-И от 02/04/10, гл. 7, касается МФО).

Кстати говоря! Наименьший размер УК не всегда равен сумме 10000 рублей. Повышенные размеры установлены законодательством для некоторых видов бизнеса: требующих лицензирования (в том числе алкоголь), ЧОПов, банков и др. Они закреплены рядом статей федерального законодательства по определенным видам деятельности.