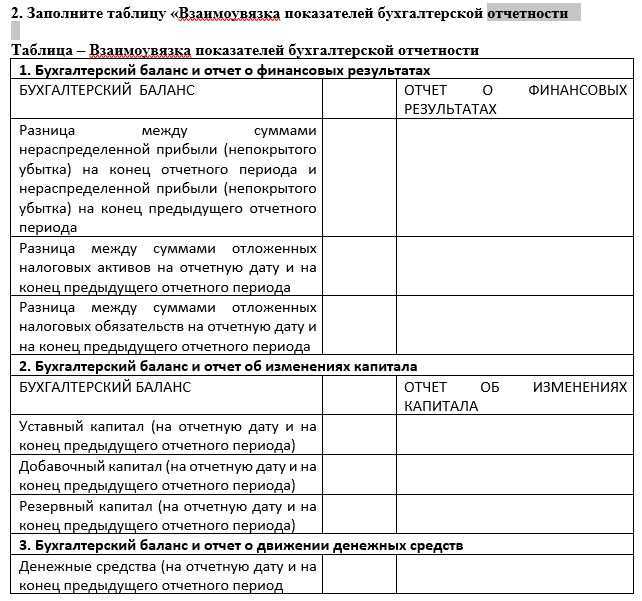

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Промежуточная отчетность

Она состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах.

В соответствии с федеральными законами и внутренними актами предприятия, в промежуточную отчетность также могут быть включены пояснительная записка (как при составлении годовой отчетности) и другие отчеты (например, о движении денежных средств). Поскольку промежуточная отчетность чаще всего служит для отражения ситуации для руководства, а не для сторонних специалистов, решение о ее содержании тоже оставляют за руководством.

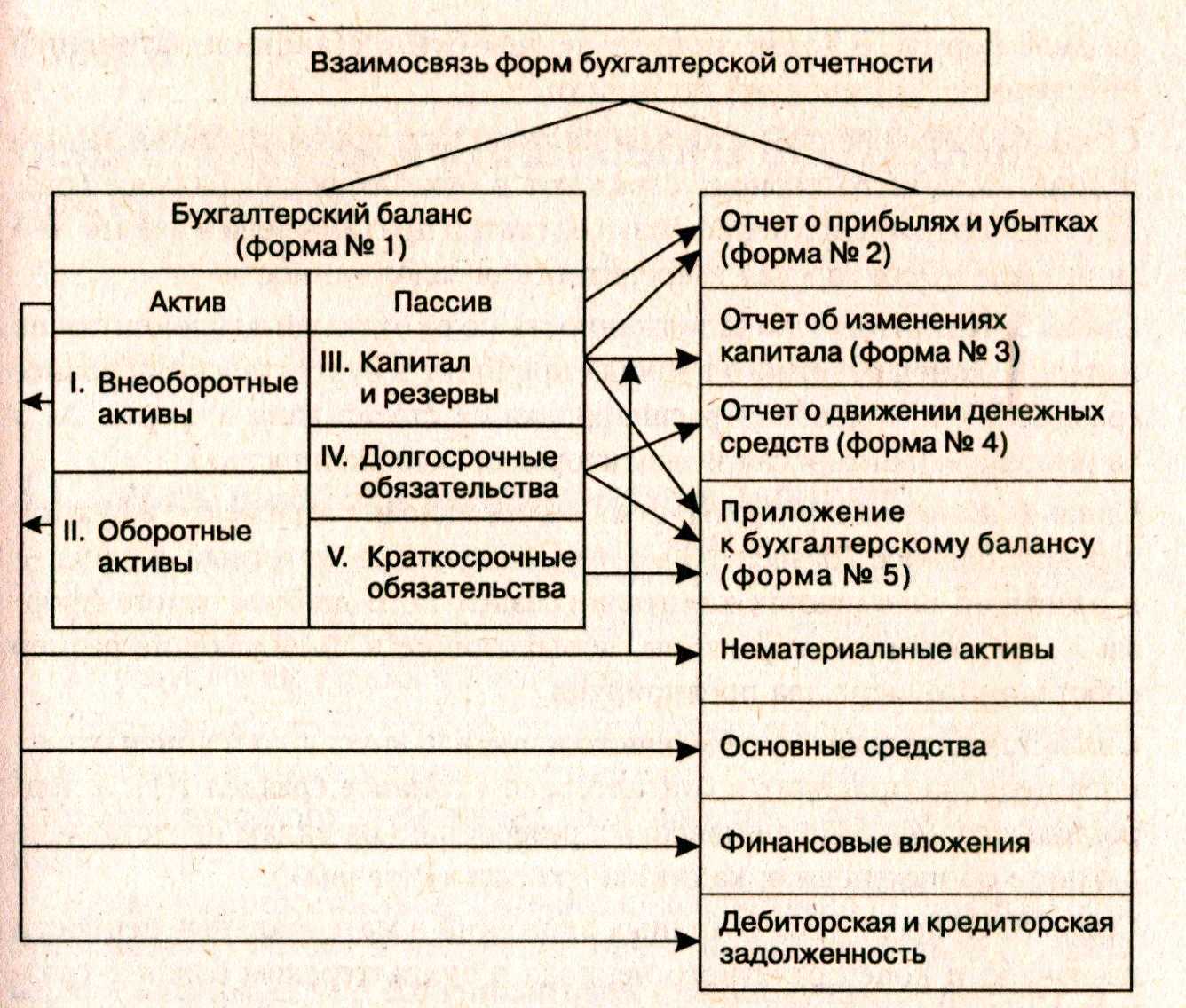

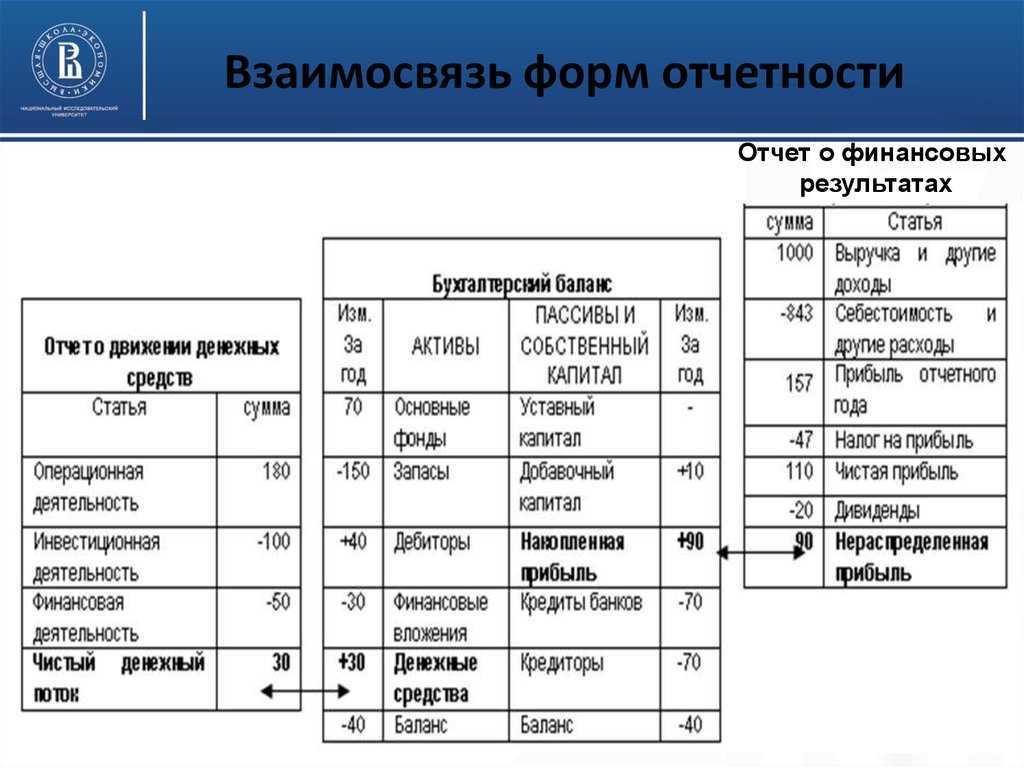

Бухгалтерский баланс

Бухгалтерский баланс включает отчет о хозяйственном состоянии организации, достигнутом за определенный период, и сведения о том, какие долги числятся за предприятием. Другими словами, информацию об активах и обязательствах.

Активы компании – это все имущество, которым она владеет: земля, здания (в том числе арендованные), изготовленная продукция, сырье, транспорт, оборудование и тому подобное. Пассивы предприятия – это все источники средств, как собственные, так и заемные (например, деньги, одолженные в банке).

Суммы активов и пассивов в бухгалтерском балансе за отчетный период должны быть равны: капитал, резервы и обязательства показывают, откуда на предприятии появились средства, а активы – как эти средства были израсходованы. В приложения к бухгалтерскому балансу могут входить отчеты о движении средств, о прибылях и убытках, а также заключения аудиторов.

Отчет о финансовых результатах

Кроме баланса, в состав промежуточной бухгалтерской отчетности включают также доклад о финансовых результатах. Это документ, который составляется по утвержденной Министерством финансов Российской Федерации форме № 2 (код 0710002).

Отчет отражает все доходы и расходы и дает ясное представление о чистой прибыли, которую получило предприятие, а также убытках, которые оно понесло.

В бланк отчета вносят следующие данные:

- даты отчетного периода, наименование предприятия, необходимые коды, форму собственности и единицы измерения, используемые в отчете (тысячи либо миллионы);

- сумму выручки за товар, услуги и/или работы;

- себестоимость;

- валовую прибыль – разницу между суммой выручки и себестоимостью;

- коммерческие и управленческие расходы;

- прибыль или убыток от продаж;

- доходы от других предприятий и организаций;

- процент к получению по разным займам, депозитам и тому подобному;

- проценты к уплате по кредитам, займам и тому подобному;

- прочие доходы и расходы;

- прибыль или убыток без учета налогообложения;

- сумму текущего налога на прибыль и прочие постоянные налоговые обязательства;

- отложенные налоговые обязательства (при необходимости);

- сумму чистой прибыли или убытка;

- результат от переоценки и прочих операций;

- финансовый результат периода.

Отчет о финансовых результатах должен быть подписан руководителем предприятия.

Обязательно ли составлять промежуточную бухгалтерскую отчетность

В связи с тем, что в последней редакции закона «О бухгалтерском учете» не упоминается промежуточная бухгалтерская отчетность, сложилось мнение, что составлять ее необязательно, да и налоговые службы не требуют. Эксперты расходятся во мнениях, является ли составление ежемесячных и ежеквартальных отчетов обязательным с точки зрения закона, но все же рекомендуют не пренебрегать промежуточной отчетностью, поскольку это гарантирует более точный учет и возможность избежать ошибок.

Была информация интересна или полезна?

Да3

Нет5

Поделиться в сети

Причины возникновения налогооблагаемых временных разниц

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

- Применение бухгалтером предприятия разных порядков отражения процентов, которые выплачивает кредиторам компания за пользование заемными денежными средствами для целей налогообложения и бухучета.

- Признание в отчетном периоде доходов от реализации изготовленных изделий, товаров, услуг и работ в виде доходов от обычных видов деятельности.

- Применение различных методов начисления амортизации для исчисления налога на прибыль и целей бухучета.

- Признание для целей бухучета процентных доходов компании исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу.

- Другие похожие различия между бухгалтерским и налоговым учетом.

Что отражают в отчёте

Отчёт составляется на основании данных бухгалтерских счетов. В отличие от формы Бухгалтерского баланса (Формы №1), берутся не итоги на конец периода, а оборот за период. Суммовые показатели всех денежных потоков – и доходной, и расходной части – группируются по статьям.

Вначале – операционные, затем внереализационные, финансовые и прочие. Путём сложения и вычитания отражённых показателей выводятся промежуточные и итоговые результаты прибылей или убытков. В отчёте заполняются результаты двух периодов – собственно, отчётный (например, 1 квартал 2023г.), плюс такой же предыдущего года (в нашем примере – 1 квартал 2022 года).

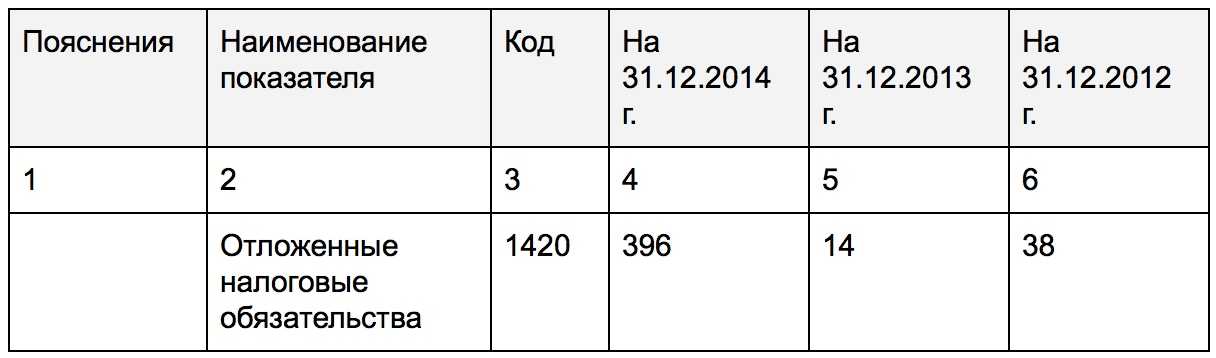

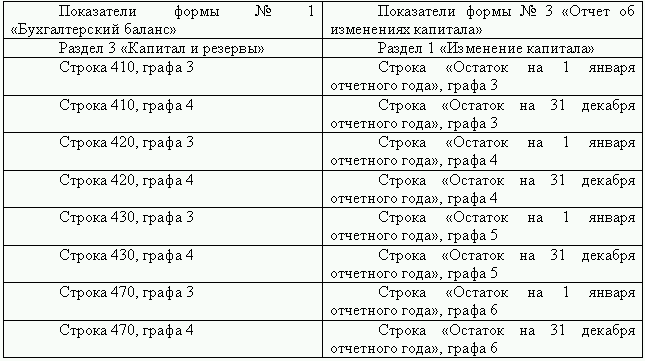

Пример формирования строки 1420 “Отложенные налоговые обязательства”

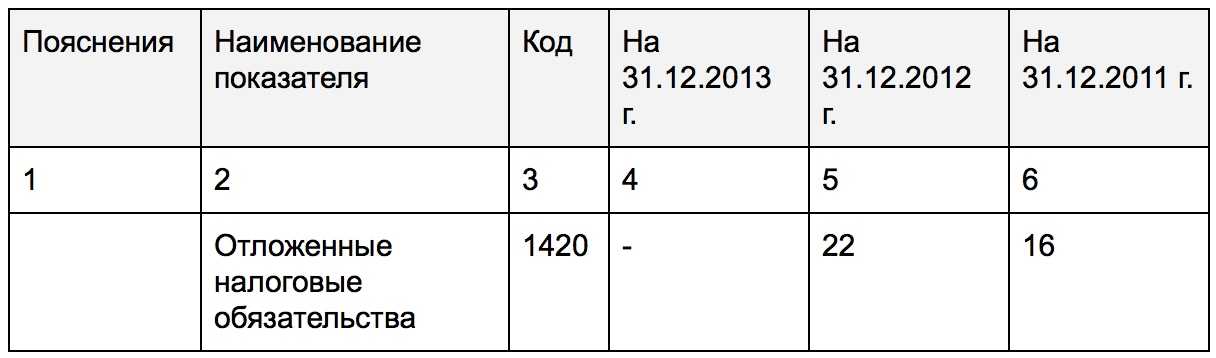

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

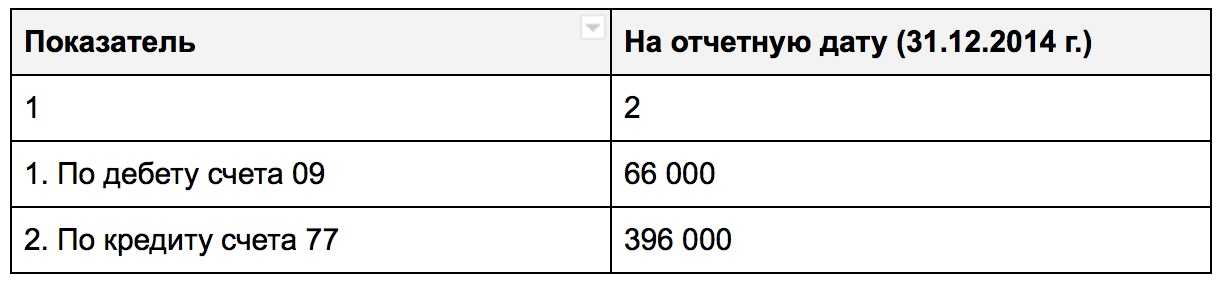

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Решение задачи.

- Если компания решит отразить свернутую сумму отложенных налоговых активов/обязательств в своем бухгалтерском балансе:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

66 т.р. — 396 т.р. = -330 т.р.

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

- Если фирма будет отражать размер отложенных налоговых активов (не станет сворачивать сальдо по счетам 77 и 09):

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса:

Каким способом представить

С отчётности за 2019 год все организации обязаны сдавать отчёт в ИФНС через электронный документооборот.

Отчёт о финансовых показателях – ценный источник информации для руководителей и владельцев бизнеса. Существует несколько способов анализа, но наилучший результат достигается при комбинировании вертикального и горизонтального подходов.

- Вертикальный анализ предполагает сравнение показателей за один период. Например, можно увидеть, что большую часть выручки поглощают затраты и налоги, что отрицательно сказывается на прибыли. Также можно обнаружить, что значительные средства тратятся на управленческие или коммерческие расходы. Это будет поводом детальнее проанализировать структуру конкретных расходов или пересмотреть ценообразование.

- Горизонтальный анализ – это сравнение результатов за отчётный и предыдущий периоды. В отчёте для внутреннего использования можно включить данные за любое количество отчётных периодов. Это поможет увидеть изменения различных показателей во временных отрезках и понять, что стало причиной их увеличения или снижения.

На основе данных отчёта о финансовых показателях рассчитывается один из ключевых экономических показателей – рентабельность продаж. Можно рассчитать разные виды этого показателя – рентабельность продаж по валовой, операционной или чистой прибыли. Это необходимо для оценки эффективности компании и выявления её слабых мест.

Санкции за несдачу ОФР

Отчёт о финансовых результатах это часть обязательной БО, которая выкладывается на специальном государственном информационном ресурсе (ГИР БО). Её вносит туда налоговая служба. Отчётность практически всех коммерческих организаций должна попадать на этот сайт.

Освобождены от включения в ГИР БО только некоторые категории юридических лиц — это бюджетные и религиозные организации, учреждения, отчитывающиеся в ЦБ РФ, юрлица, отчёты которых содержат государственную тайну.

Если ОФР (и бухгалтерская отчётность в целом) не отправлена в ИФНС, и не попала в ГИР БО, на организацию будет наложен штраф в сумме от 3 до 5 тысяч рублей.

Всех прочих юридических лиц накажут штрафом в размере 200 рублей за каждый документ, входящий в обязательный перечень (п.1 статьи 126 НК РФ).

Кроме того, административный штраф в 300-500 рублей будет выписан на должностных лиц предприятия в соответствии со статьёй 15.6 КоАП РФ.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже.

Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99).

Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

ПБУ 18/02

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике.

Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н).

В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Состав прочих расходов

- при продаже основного средства с разной ежемесячной суммой амортизации (была модернизация);

- продажа основного средства с различной первоначальной стоимостью (в случае договора лизинга, например);

- при возникновении положительных суммовых разниц, которые не имеют места в бухгалтерском учете.

Отражение прочих (внереализационных) доходов и расходов в отчетности

В бухгалтерской отчетности прочие доходы отражаются по строке 2340 «Отчет о финансовых результатах» (ОФР). Прочие расходы отражаются с минусом, только по строке 2350. В балансе прочие доходы и расходы могут быть включены в состав дебиторской или кредиторской задолженности в случае наличия таковой на конец отчетного периода.

В налоговой отчетности внереализационные доходы отражаются в Декларации по прибыли по строке 100 прил. 1 к листу 02 и по строке 020 листа 02. Внереализационные расходы должны отражаться по строке 200 прил. 2 листа 02 и по сроке 040 листа 02.

Разница также может возникнуть в случае учета налога на имущество в качестве прочих расходов. В Декларации суммы косвенных налогов отражаются отдельно в составе косвенных расходов по строке 041 прил. 2 к листу 02.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Исправление ошибок

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки, в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Определив существенность ошибки и учитывая момент, когда ее обнаружили, сделайте исправления в учете. Как именно – в этом вам поможет таблица ниже.

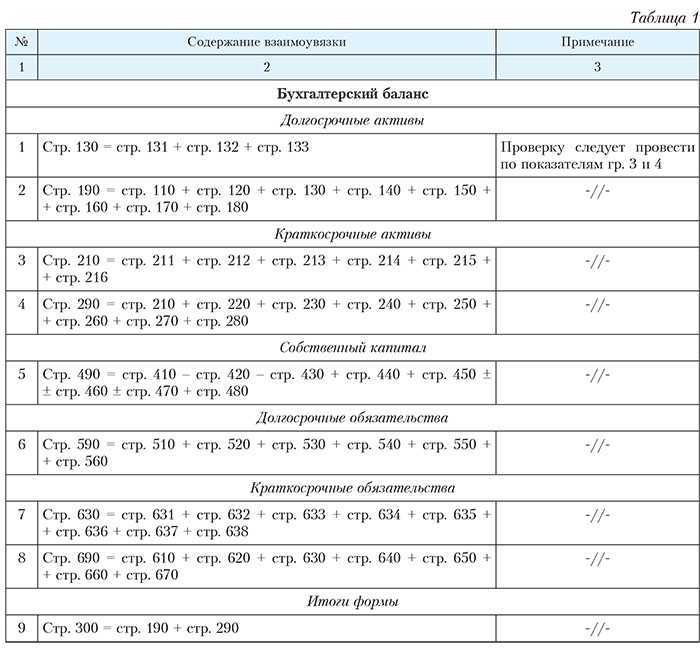

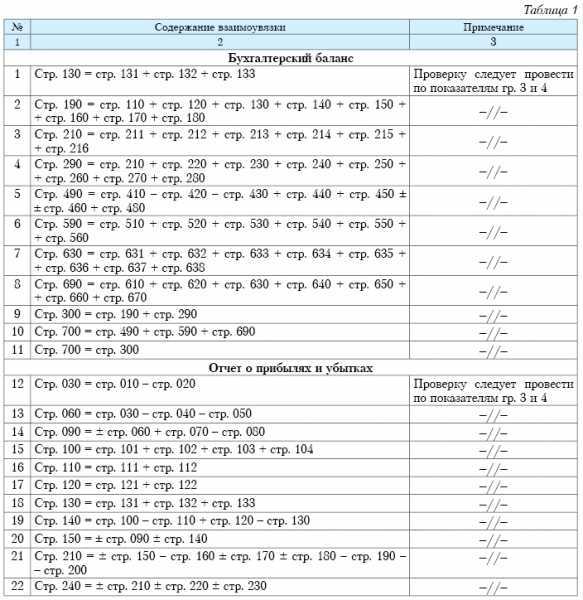

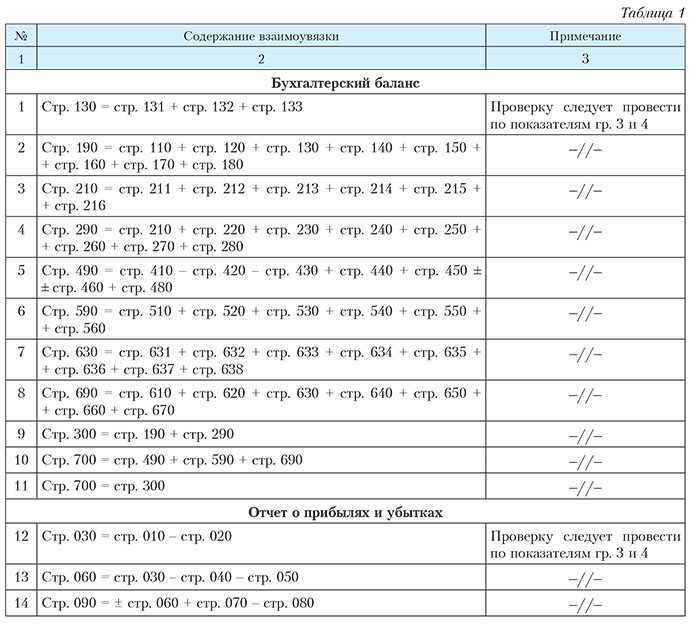

| Когда и какую ошибку обнаружили | Как исправить | Основание |

|---|---|---|

| Ошибка допущена в текущем году. Существенность ошибки значения не имеет |

В том месяце, в котором ошибка была обнаружена, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписана руководителем. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 |

| Существенная ошибка прошлого года выявлена в текущем году. Отчетность за прошедший период готова и подписана, но не представлена внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 |

| Существенная ошибка была допущена в прошлом году. Отчетность за этот период уже была сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Пункт 8 ПБУ 22/2010 |

| Существенная ошибка выявлена в последующих годах. Отчетность за период, когда ошибка возникла, была подготовлена, подписана руководителем, представлена внешним пользователям и утверждена |

Исправления внесите в том периоде, в котором ошибка была выявлена. Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье |

Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты 10 и 15 ПБУ 22/2010 |

| Несущественная ошибка выявлена за любой предшествующий год |

Корректировки сделайте в том периоде, в котором ошибка была выявлена Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже |

Пункт 14 ПБУ 22/2010 |

Как заполнить полную форму отчёта о финансовых результатах

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

Формирование граф с расшифровкой элементов

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

Пример заполнения отчёта о финансовых результатах (образец)

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах: