Как закрыть счета 90 и 91

По обычным видам деятельности, которые отражают на счете 90 «Продажи»;

Прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

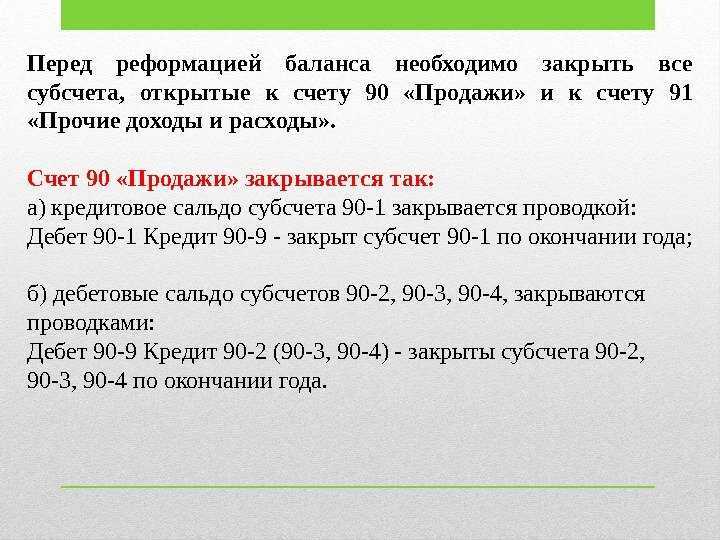

Сделайте это так:

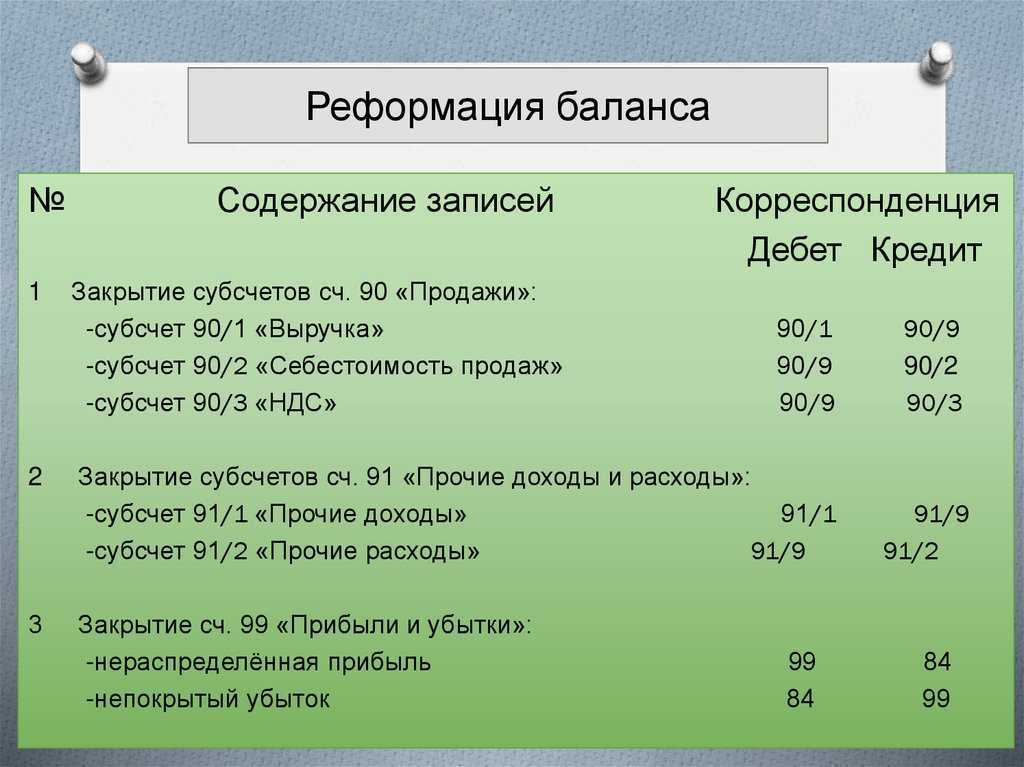

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

ДЕБЕТ 90-1 КРЕДИТ 90-9

Закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4…)

Закрыты субсчета 90-2 (90-3, 90-4…) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также 55, 51, 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

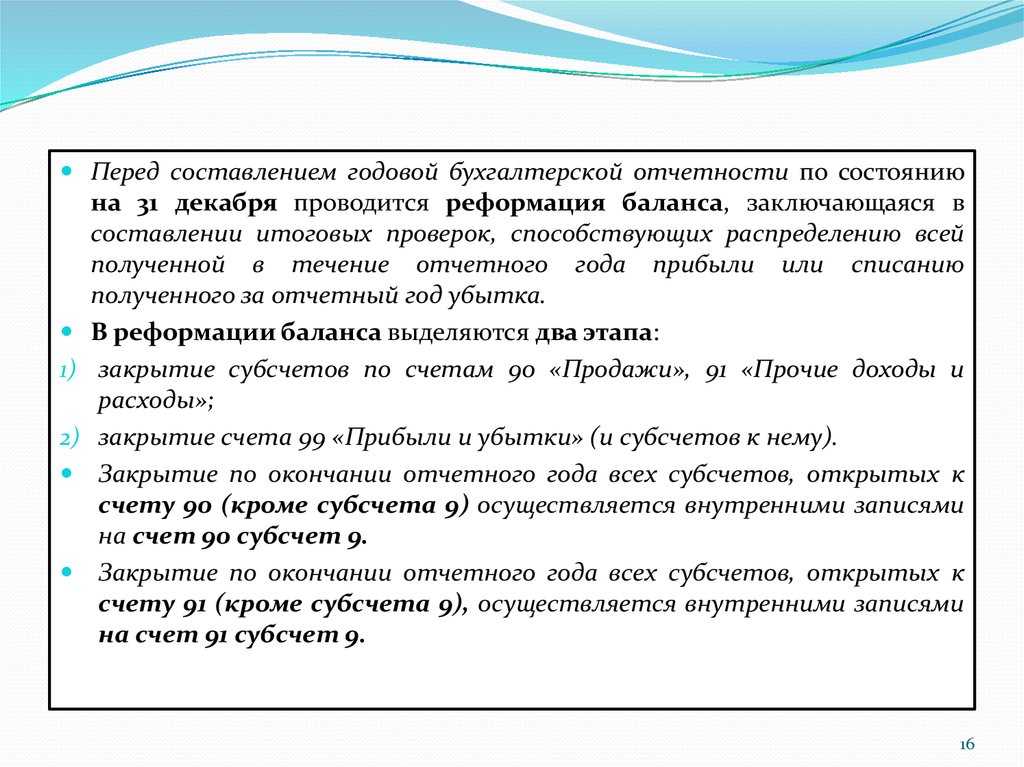

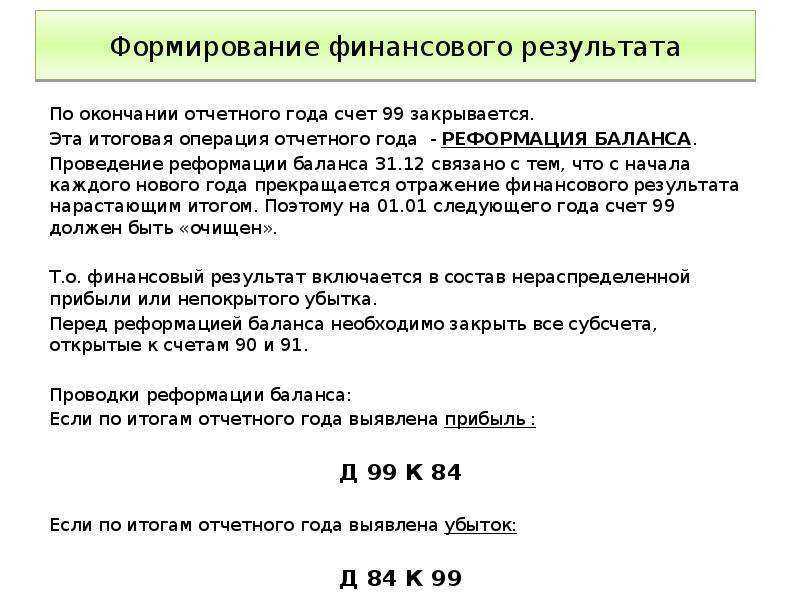

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

- Д 90, 91 К 99 или Д 99 К 90, 91 – закрыты счета доходов.

- Д 99 К 84 или Д 84 К 99 – списана ЧП или убыток.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Шаг 2: закрываем счет 91

К счету 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналогично счету 90, на счете 91 по кредиту субсчета 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчета 91-2 — дебетовое сальдо расходов. Субсчет 91-9 может иметь как кредитовое, так и дебетовое сальдо в зависимости от того, было ли в течение года больше прибылей или убытков. При этом синтетический счет 91, как и счет 90, на конец каждого месяца закрывается и остатка не имеет.

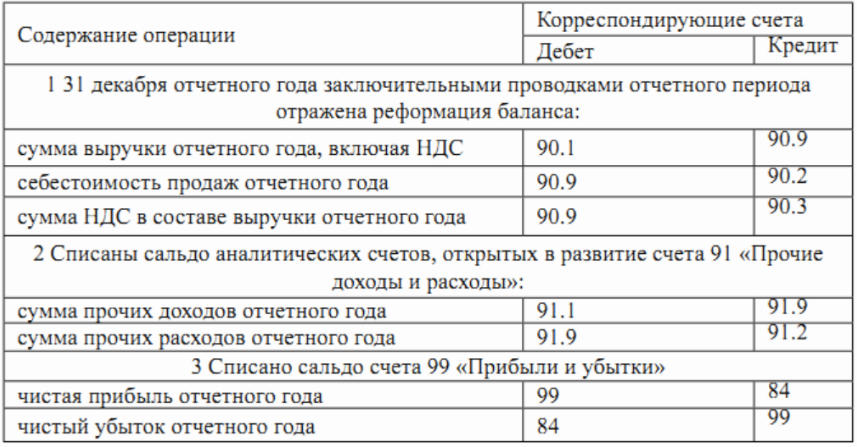

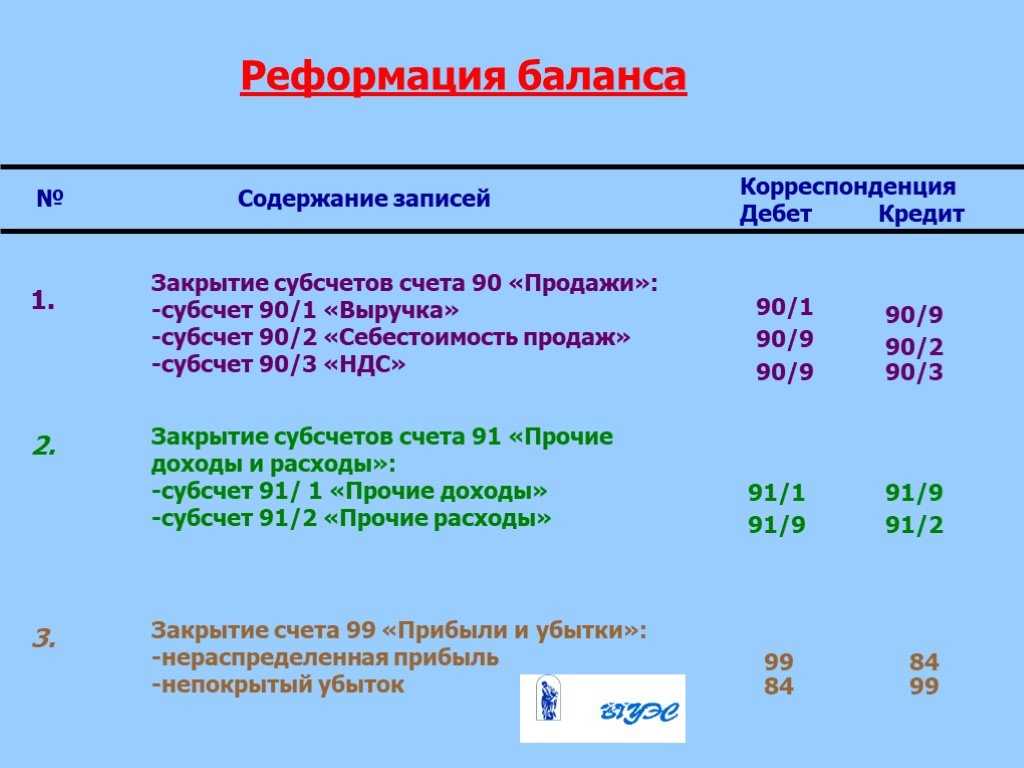

В конце года дебетовые сальдо субсчетов счета 91 списывается на субсчет 91-9:

Дебет субсчета 91-9 — Кредит субсчета 91-2

А затем субсчет 91-1, по аналогии с субсчетами к счету 90, закрывается на субсчет 91-9:

Дебет субсчета 91-1 — Кредит субсчета 91-9

Выплата дивидендов

Если часть доходов направляется на эти цели, проводки будут такими:

Дб 84, субсч. «Нераспределенные поступления отчетного периода», Кд 70 — показана задолженность по уплате дивидендов перед акционерами (участниками), являющимися работниками компании.

Дб 84, субсч. «Нераспределенный доход года», Кд 75.2 «Расчет по выплате прибыли» — отражается задолженность по уплате дивидендов прочим участникам (акционерам).

Следует отметить, что выплаты по привилегированным акциям некоторых видов могут также осуществляться за счет особых фондов АО, которые ранее были образованы именно для этих целей.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

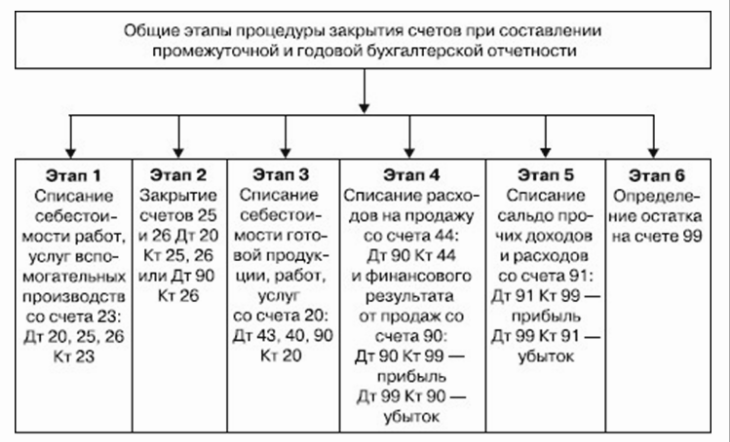

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

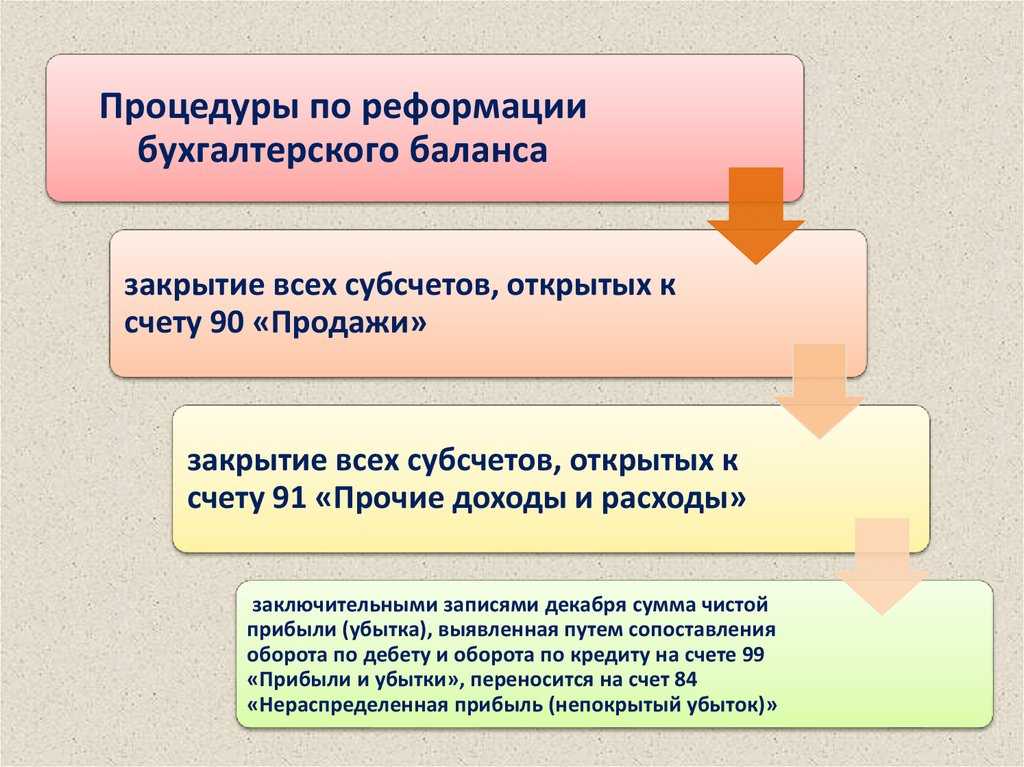

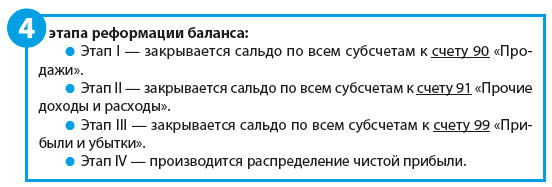

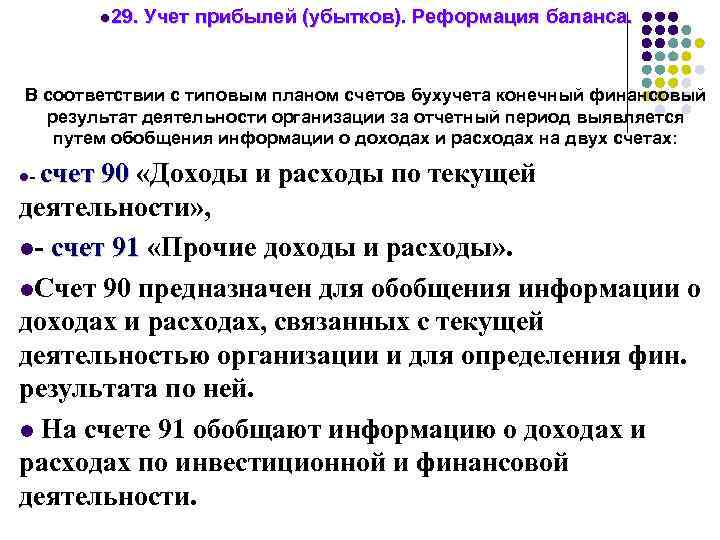

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Списание убытков отчетного года

Убытки отчетного года с кредита счета 84 «нераспределенная прибыль (непокрытый убыток) в дебет счетов:

- 82 «Резервный капитал», если списание возможно за счет средств резервного капитала;

- 75 «Расчеты с учредителями» — такая проводка показывает что убыток был покрыт целевыми взносами учредителей предприятия;

- 80 «Уставный капитал» — если имеет место доведения величины уставного капитала до величины чистых активов.

Замечание 1

Новый план счетов не предусматривает открытие субсчетов по счету 84 для различных фондов: накопления, социального, потребления. Аналитический учет по данному счету обеспечивает формирование информации – направлений использования средств. Средства нераспределенной прибыли, направленные на обеспечение производственного развития, но еще не использованные в аналитическом учете разделяются.

Собственники предприятия могут расходовать чистую прибыль и на иные цели. К таким целям можно отнести поощрение сотрудников, благотворительные цели, финансирование социальных мероприятий, проведение культурно-спортивных мероприятий и т. п.

Инструкцией по применению Плана счетов не предусмотрено отражение расходов предприятий на счете 84 «Нераспределенная прибыль (непокрытый убыток)» (письма от 19.12.2008 № 07‑05‑06/260, от 19.06.2008 № 07‑05‑06/138). Такие расходы Минфин рекомендует отражать в составе прочих на основании п. 11 ПБУ 10/99 «Расходы организации». Отнесение затрат непроизводственного назначения на расходы или прибыль – вопрос не только бухгалтерского учета, а гражданского законодательства.

Поскольку Планом счетов не предусмотрено расходных операций по счету 84, а собственники не могут собираться по каждой расходной операции, из прибыли создаются фонды специального назначения. Планом счетов не выделено отдельного балансового счета для учета фондов, формируемых по инициативе предприятия. Поэтому можно использовать или счет 84 «Нераспределенная прибыль (непокрытый убыток)», или счет 76 «Расчеты с прочими дебиторами и кредиторами». При учете фондов специального назначения на счете 84 «Нераспределенная прибыль (непокрытый убыток)» вновь возникает противоречие с разъяснениями Минфина. По мнению автора, фонды специального назначения хоть и предусмотрены к использованию, но не являются обязательствами перед кредиторами в классическом понимании этого слова. Поэтому неизрасходованный остаток этих фондов справедливо учитывать на счете 84 в составе собственного капитала. Если же опираться на высказанное Минфином мнение, то правомернее использовать счет 76 «Расчеты с прочими дебиторами и кредиторами», который практически не имеет ограничений по корреспонденции с другими счетами. Но в любом случае для учета расходов из прибыли не используется счет 91-2 «Прочие расходы».

Замечание 2

Предприятию выгоднее сохранять собственный капитал в чистой прибыли. Прибылью можно оперативно восстановить убытки, пополнить уставный капитал, если законодательно будет увеличен его минимальный размер, увеличить другие фонды в составе собственного капитала. Чем выше размер нераспределенной прибыли, тем дальше предприятие от угрозы банкротства и тем оптимистичнее его перспективы.

Покрытие убытков

Если по итогам отчетного года организация получила убыток, его можно покрыть за счет средств резервного капитала. Когда резервного капитала нет либо его не хватает, следует использовать нераспределенную прибыль прошлых лет.

Бывает, что отсутствуют оба этих источника. Тогда покрыть убытки можно за счет дополнительных взносов учредителей.

Для учета движения средств на счете 84 можно организовать аналитический учет. Об этом сказано в Инструкции к плану счетов.

В зависимости от источника покрытия убытка данная операция отражается проводкой:

Дебет 82 Кредит 84 субсчет «Непокрытый убыток отчетного года»

— погашен убыток за счет средств резервного фонда;

Дебет 84 субсчет «Нераспределенная прибыль прошлых лет» Кредит 84 субсчет «Непокрытый убыток отчетного года»

— погашен убыток за счет нераспределенной прибыли прошлого года.

Что касается дополнительных взносов учредителей для покрытия убытков, то для этого нужно специальное решение. В ООО такое решение принимает общее собрание участников ООО, а в акционерных обществах — общее собрание акционеров общества. Это следует из пункта 2 статьи 33 Закона от 8 февраля 1998 г. № 14-ФЗ, подпункта 11 пункта 1 статьи 48 Закона от 26 декабря 1995 г. № 208-ФЗ.

Проводка такая:

Дебет 75 (70) Кредит 84 субсчет «Непокрытый убыток отчетного года»

— погашен убыток за счет взносов учредителей.

Теперь про непокрытый убыток прошлых лет. Тут никаких проводок делать не нужно. Ведь результат на счете 84 сложится автоматически. На данном счете может быть только нераспределенная прибыль или непокрытый убыток. Соответственно, к непокрытому убытку прошлых лет (дебет счета 84) прибавляется прибыль отчетного года (корреспонденция с кредитом счета 84). Таким образом, определяется сальдо по счету 84.

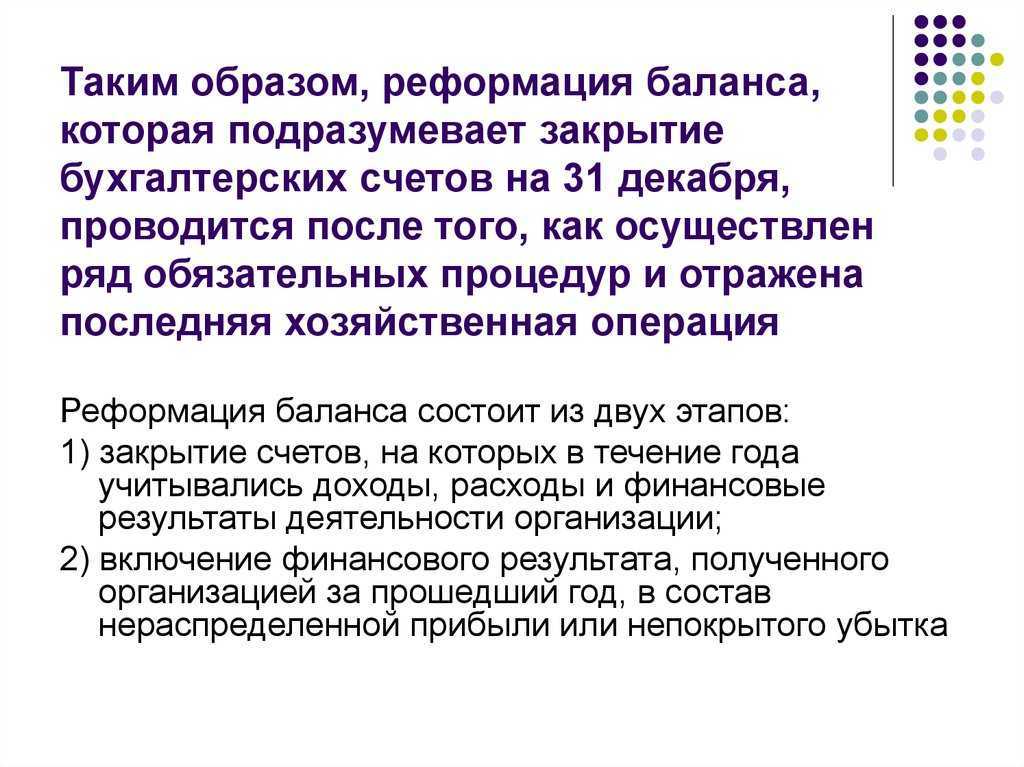

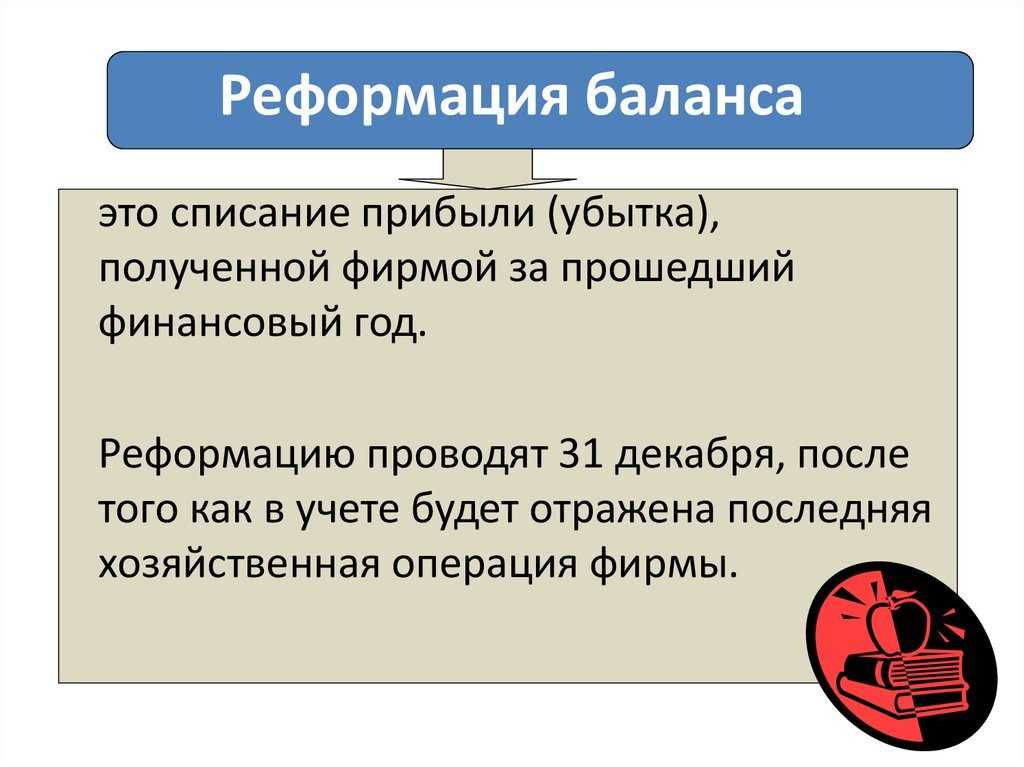

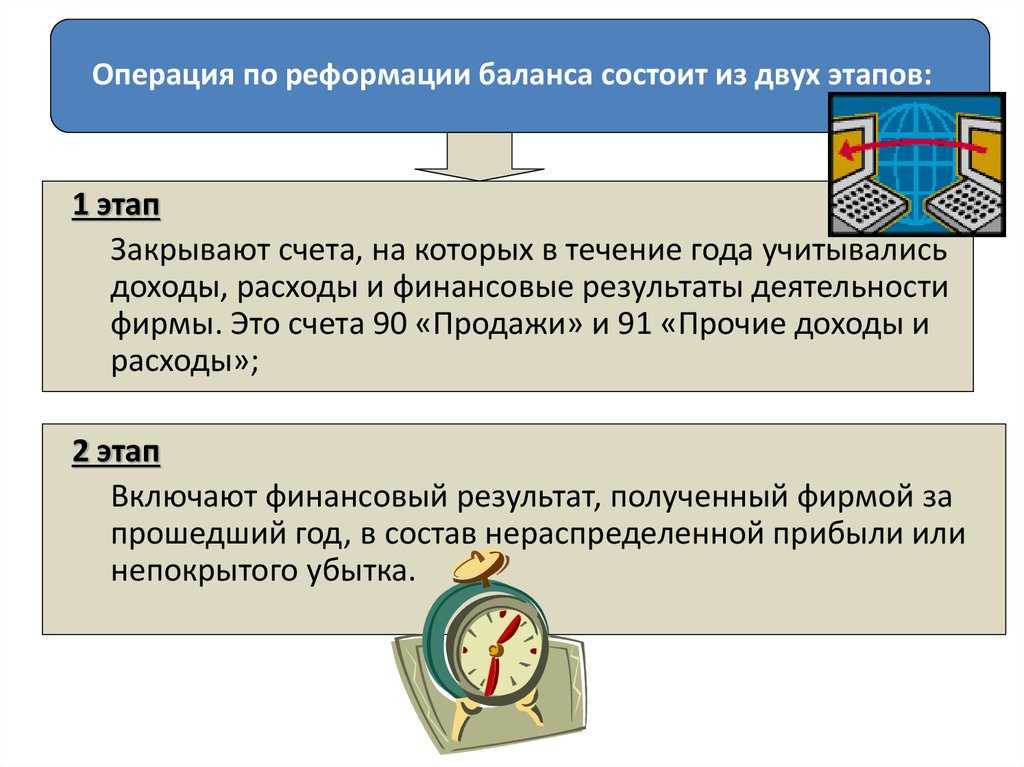

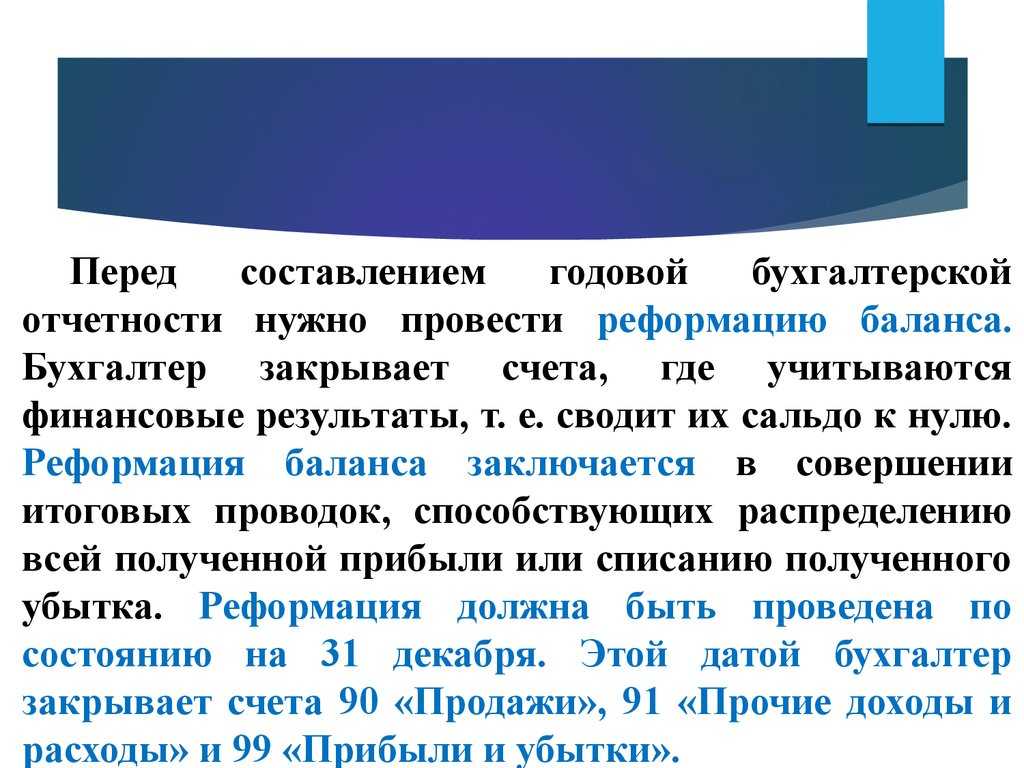

Перед тем как приступить к реформации баланса, обязательно удостоверьтесь, что все документы сданы в бухгалтерию и все финансово-хозяйственные операции отражены на счетах бухгалтерского учета. Для этого проведите инвентаризацию. И только после того, как вы будете уверены, что в бухгалтерском учете все отражено правильно, может быть проведена реформация баланса.

Перейдем к основным этапам реформации баланса.

Для чего он нужен?

Счет 90 «Продажи» служит для отражения выручки и себестоимости с основной деятельности фирмы. Он разделяется на обязательные к использованию субсчета:

- 90.01 «Выручка»;

- 90.02 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 90.07 «Расходы на продажу»;

- 90.08 «Управленческие расходы»;

- 90.09 «Прибыль/убыток от продаж».

При продаже продукции (работ, услуг) выручка с продаж накапливается по кредиту 90.01. Обороты по дебету прочих субсчетов формируют затратную часть. В итоге на конец месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому обороту.

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Что проверить перед реформацией

Проверка перед реформацией бухгалтерского баланса является неотъемлемой частью процесса, поскольку она позволяет убедиться в точности и полноте информации, отражаемой в балансе. Рассмотрим основные аспекты проверки перед реформацией:

Инвентаризация имущества и обязательств. Прежде всего, перед началом реформации следует провести инвентаризацию. Она позволяет проверить наличие и состояние активов и обязательств, а также выявить возможные расхождения с данными бухгалтерского учета.

Проверка правильности отражения хозяйственных операций. Это позволит выявить возможные ошибки и нарушения в учете

Необходимо проверить все операции, проведенные в течение отчетного периода, а также учесть возможные изменения в законодательстве и нормативных актах.

Анализ финансовой отчетности поможет оценить текущее состояние компании и определить возможные проблемы

Важно обратить внимание на такие показатели, как прибыль, рентабельность, ликвидность и платежеспособность.

Проверка налоговых обязательств включает в себя анализ правильности исчисления налогов и сборов, а также своевременности их уплаты. Необходимо убедиться в отсутствии задолженности перед бюджетом и внебюджетными фондами.

Контроль за соблюдением законодательства

Для чего используется

План счетов предписывает показывать на 84 счете наличие и движение сумм нераспределенных финансов (непокрытого убытка). Он необходим для закрытия года, поэтому информация по операциям отражается на нем накопительно, позволяя сформировать сведения за период хозяйственной деятельности компании.

Доходы организации на конец года могут превышать затраты и наоборот. Однако данный счет не показывает ущерб, понесенный в результате хищений с предприятия — он подлежит списанию по итогам проведения инвентаризации, выявившей недостачу. Исходя из того, насколько успешным был отчетный период, на счет 84 списываются итоговые проводки с 99-го счета. Денежные средства отсюда могут выплачиваться в качестве доходов учредителям. Это относится как к сотрудникам компании, так и к сторонним лицам.

Проводки по счету 84 — Нераспределенная Прибыль

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Субсчета 84 счета

- Счет 84.01 — Прибыль, подлежащая распределению

- Счет 84.02 — Убыток, подлежащий покрытию

- Счет 84.03 — Нераспределенная прибыль в обращении

- Счет 84.04 — Нераспределенная прибыль использованная

Использование счета 84 в проводках

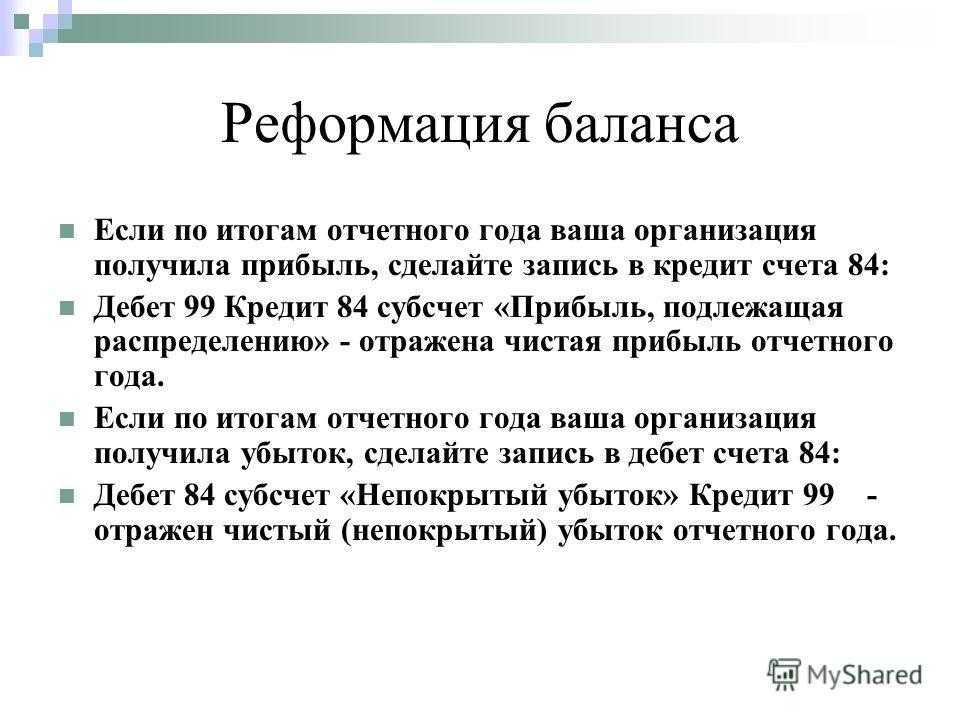

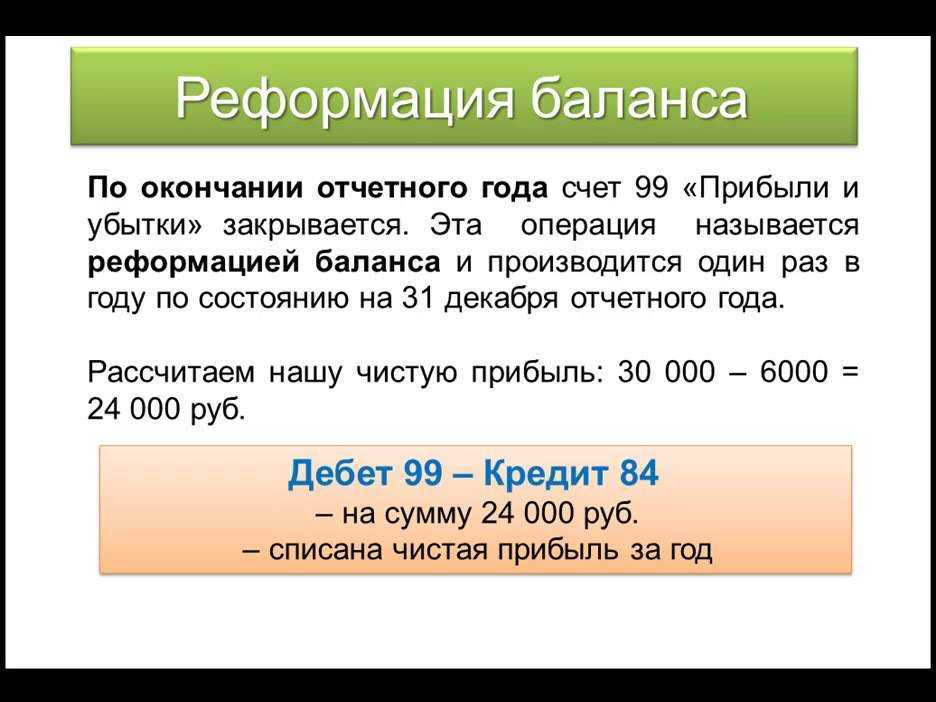

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

- между акционерами (счета 70, 75);

- на формирование резервного капитала (счет 82);

- на увеличение уставного капитала (счет 80);

- на увеличение размера капитальных вложений (счет 08).

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

- пополнение резервного фонда — 12% от прибыли;

- выплата дивидендов — 65% от прибыли.

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2020 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

Субсчета счета 99

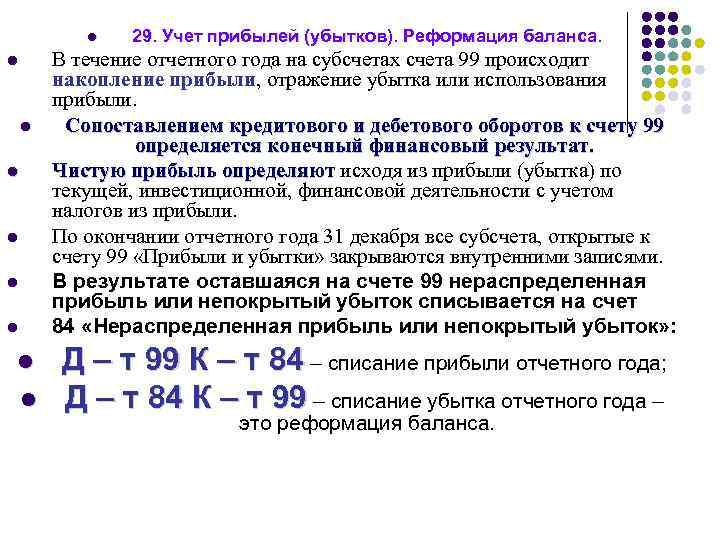

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Закрытие месяца: проводки и примеры

Дт и Кт. Схема счета 90: Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно. Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь: Дт Кт Описание операции Сумма, руб.

Документ 99 90.9 Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) 1 536 000 Бухгалтерская справка Определение результата по счету 91 происходит по аналогичной схеме. После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99: Дт Кт Описание операции 90.9 99 Прибыль по основной деятельности по итогам месяца 99 90.9 Убыток по основной деятельности по итогам месяца 91.9 99 Прибыль по прочим видам деятельности 99 91.9 Убыток по прочим видам деятельности На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности.

Что происходит на конец года?

Корреспонденция с 99 счетом закрывает синтетический уровень учета на 90 по окончании месяца. Таким способом ежемесячно подводятся промежуточные итоги формирования финансового результата.

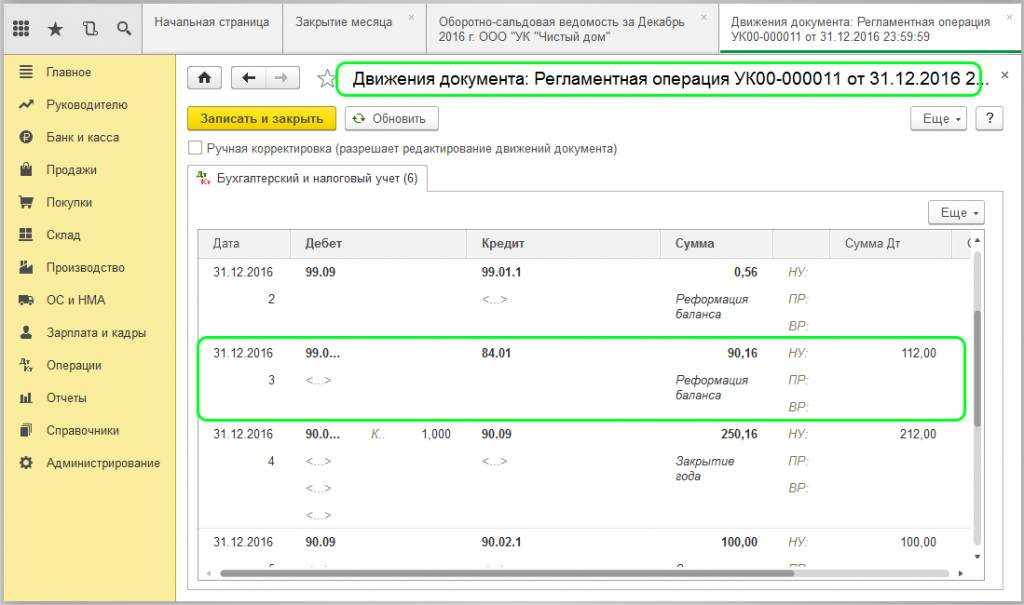

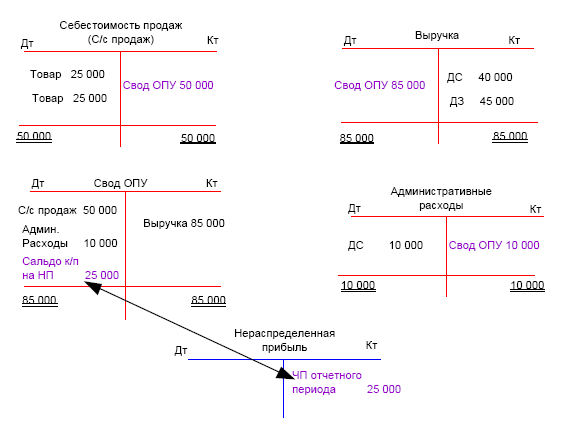

Весь год на субсчетах суммируются данные по основной деятельности. По правилам учета, по окончании финансового года они закрываются. При годовом закрытии 90 счета проводки будут следующие:

- Дт 90.01 Кт 90.09 — выручка, которая весь год копилась по кредиту, списывается на прибыли/убытки;

- Дт 90.09 Кт 90.02 — списываются затраты по себестоимости;

- Дт 90.09 Кт 90.03 — закрываются суммы НДС;

- Дт 90.09 Кт 90.04 (90.05) — закрываются суммы по акцизам и экспорту;

- Дт 90.09 Кт 90.07 — списываются расходы на продажи;

- Дт 90.09 Кт 90.08 — обнуляются управленческие расходы.

Важно!

В результате манипуляций кредитовые обороты будут равняться дебетовым, что позволит свести к нулю остатки на всех субсчетах продаж. Поэтому на начало следующего года сальдо отсутствует

Шаг 1: закрываем счет 90

Напомним, что к счету 90 «Продажи», как правило, открываются следующие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-9 «Прибыль / убыток от продаж».

Синтетический счет 90 («свернутый») закрывается ежемесячно и на конец месяца сальдо не имеет. Однако в течение года на субсчетах к счету 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчета. Так, поскольку выручка отражается, к примеру, бухгалтерской записью Д 62 — К 90-1, то на субсчете 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой Д 90-2 — К 43, субсчет 90-2 имеет дебетовый остаток на каждую отчетную дату в течение года.

И лишь 31 декабря субсчета к счету 90 закрываются: субсчета 90-2, 90-3 и т.д. закрываются на субсчет 90-9. К примеру, субсчет 90-2 в конце года будет закрыт так:

Дебет субсчета 90-9 — Кредит субсчета 90-2

После того, как все дебетовые остатки субсчетов к счету 90 будут списаны на субсчет 90-9, на этот субсчет 90-9 необходимо закрыть субсчет 90-1:

Дебет субсчета 90-1 — Кредит субсчета 90-9.

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9.

Закрытие счетов 90 и 91 в течение года

Синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» не имеют остатков в конце месяца.

Их не должно быть в целом на счетах 90 и 91, но у их субсчетов сальдо может сохраняться до конца года, пока не произойдёт реформация баланса.

Для закрытия счетов 90 и 91 нужно сопоставить их дебетовые и кредитовые обороты и на их разницу сделать проводки.

Если у счёта 90 кредитовый оборот на конец отчётного периода больше дебетового, то нужна проводка:

Если кредитовый оборот будет меньше, то проводка будет следующая:

Аналогично со счётом 91. Проводки зависят от того, какой из оборотов больше — дебетовый или кредитовый.

Приведём пример: У компании «ГлавПример» после закрытия производственных и торговых счетов на счетах 90 и 91 появились остатки.

| Счёт | Обороты за период | Сальдо на конец периода | ||

|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | |

| 90 | 810 153 | 943 156 | 133 003 | |

| 91 | 16 120 | 8155 | 7965 | |

| 99 | 956 156 |

Для закрытия счетов 90 и 91 бухгалтерии необходимо убрать их сальдо. Поэтому были сделаны проводки со счётом 99:

| Проводки | Операция |

|---|---|

| Дт 90.9 Кт 99 — 133 003 руб. | Зафиксирована прибыль за месяц от реализации продукции |

| Дт 99 Кт 91.9 — 7965 руб. | Выявлен убыток за месяц по прочим доходам и расходам |

Закрытие счетов 90 и 91

На протяжении года на счете «Продажи» фиксируются доходы и расходы компании по обычным типам деятельности. Сч. 91, соответственно, отражает остальные затраты и поступления. Закрытие данных счетов осуществляется каждый месяц. Это указано в Инструкции по применению Плана по счетам. По завершении каждого месяца, таким образом, следует сравнить кредитовые и дебетовые обороты по субсчетам сч. 90 и установить финансовый итог от реализации за отчетный срок.

Выявленный результат списывается с субсч. 90.9 на сч. 99. Подобным образом на протяжении всего отчетного года закрывается сч. 91. При сопоставлении дебетового оборота по субсч. 91.2 и кредита по субсч. 91.1 определяется сальдо прочих поступлений и трат. Полученный результат в конце месяца списывается с субсч. 91.9 на счет 99.