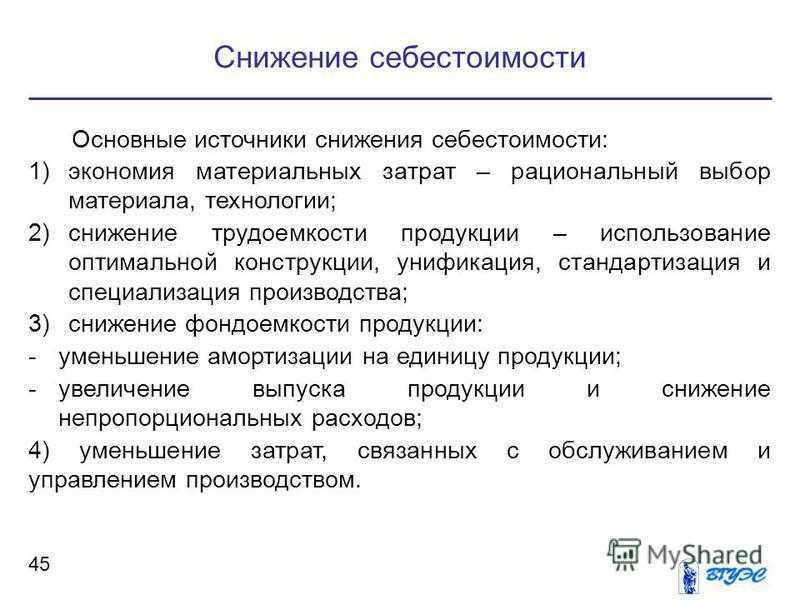

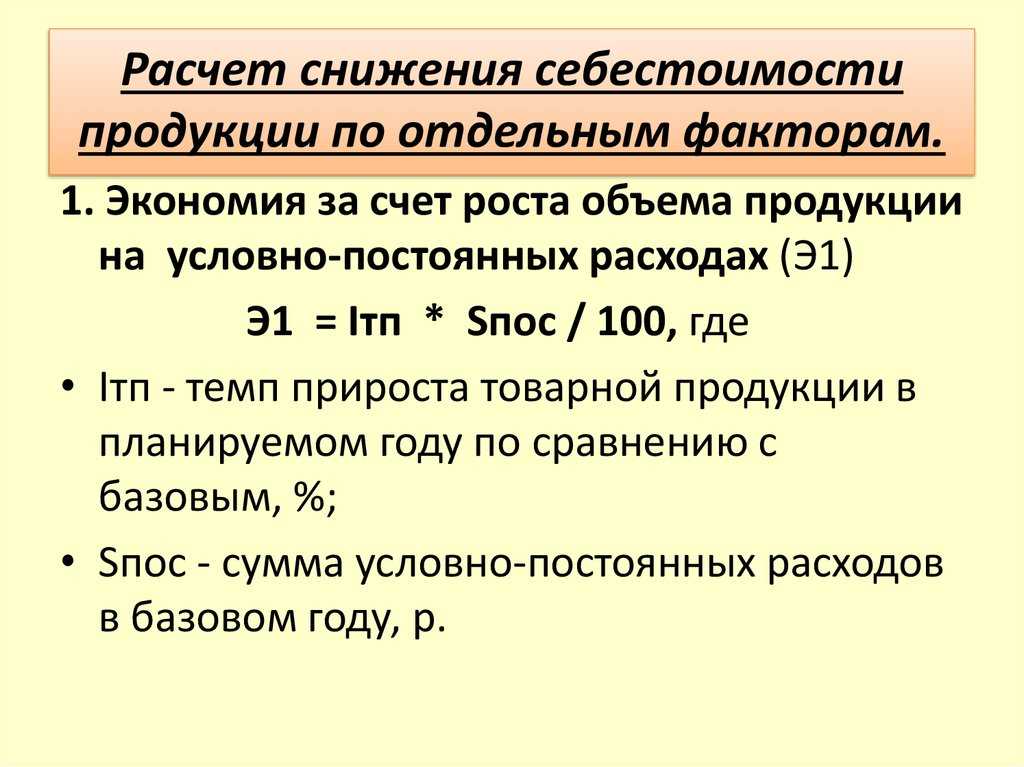

Для чего нужно планировать себестоимость?

Планирование и изучение затрат необходимо для следующих целей:

- Повысить прибыльность компании за счет открытия областей, в которых можно сократить расходы.

Например, компании требуются услуги юриста. Специалист работал в штате компании, что влекло за собой большие затраты. Однако было принято решение заключить с компанией договор на юридическое сопровождение.

- Увеличение сбережений на ферме.

- Увеличение объемов производства.

Имеет смысл анализировать стоимостные показатели за разные периоды. Показатели необходимо рассматривать в контексте качества продукции. Сокращение расходов не всегда хорошо. Если этот процесс сопровождается снижением качества продукции, то это отрицательный признак.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

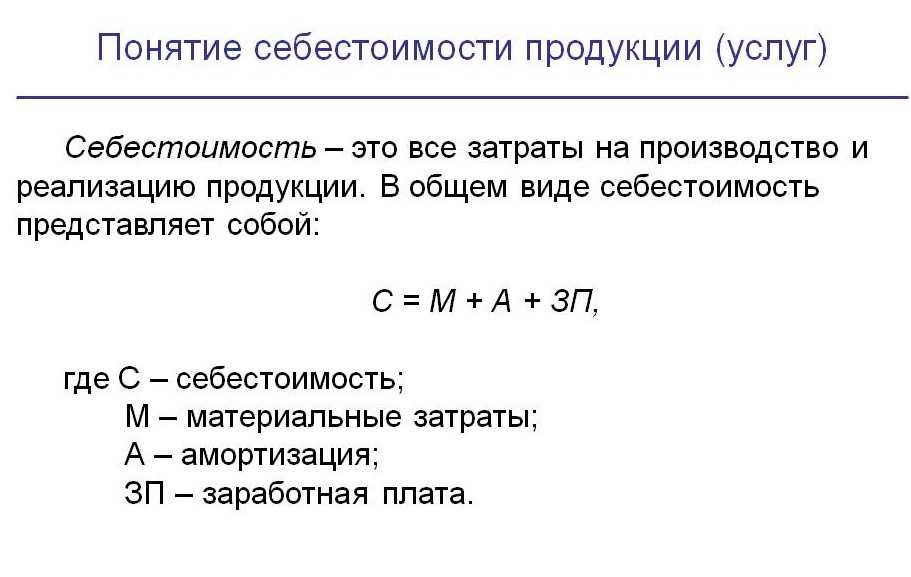

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

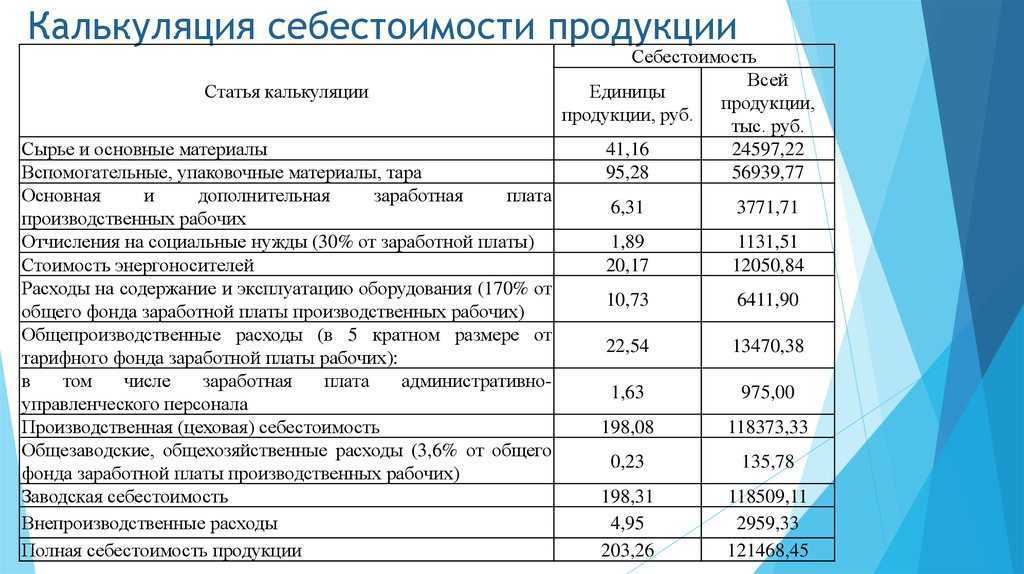

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Учет незавершенного производства

Учет незавершенного производства в «1С:ERP» производится автоматически, также в ходе выполнения процедуры

закрытия месяца.

Незавершенное производство в целом может образовываться в следующих случаях:

-

Недописанные материалы. В нашем примере выше на выпуск были списаны не все материалы, переданные

в кладовую. Часть осталась лежать там. Так как кладовая относится к незавершенному производству,

то все, что там лежит, будет формировать остаток по 20-му (23-му) счетам.В нашем случае остаток по 20-му счету выглядит так (рис.47).

Рис. 47. Бухгалтерия. Оборотно-сальдовая ведомость

Остаток соответствует производственному отчету по движениям материалов в кладовой (рис.48).

Рис.48. Отчет по движениям используемых материалов в кладовой

-

Выпущенная продукция не передана из производства (кладовой) на склад. Несмотря на то, что

продукция будет фактически выпущена, затраты по ней распределены и себестоимость сформирована,

отсутствие передачи ее на склад будет означать ее фактический остаток в незавершенном производстве.

То есть по факту она будет числиться опять же на 20-м (23-м) счетах. -

Выпущенная работа не реализована. В «1С:ERP» работа фактически является номенклатурной

затратой или, если говорить другими словами, количественной сущностью по принципу взаимодействия

с ней. То есть, если в более ранних программных продуктах «1С» работа одновременно выпускалась

и реализовывалась, то сейчас работа сперва должна быть выпущена в рамках производственного блока,

и далее реализована документами коммерческого блока. В незавершенном производстве работа будет

числиться до тех пор, пока не будет реализована.

«1С-Архитектор бизнеса» имеет большой практический опыт и владеет отлаженной методологией внедрения

«1С:ERP»: от анализа задач до сопровождения системы. Мы поможем вам сократить время на запуск и освоение

программы, избежать ошибок в работе, проведем обучение пользователей. Оказываем полный спектр услуг по

сопровождению «1С:ERP» с учетом специфики вашей компании.

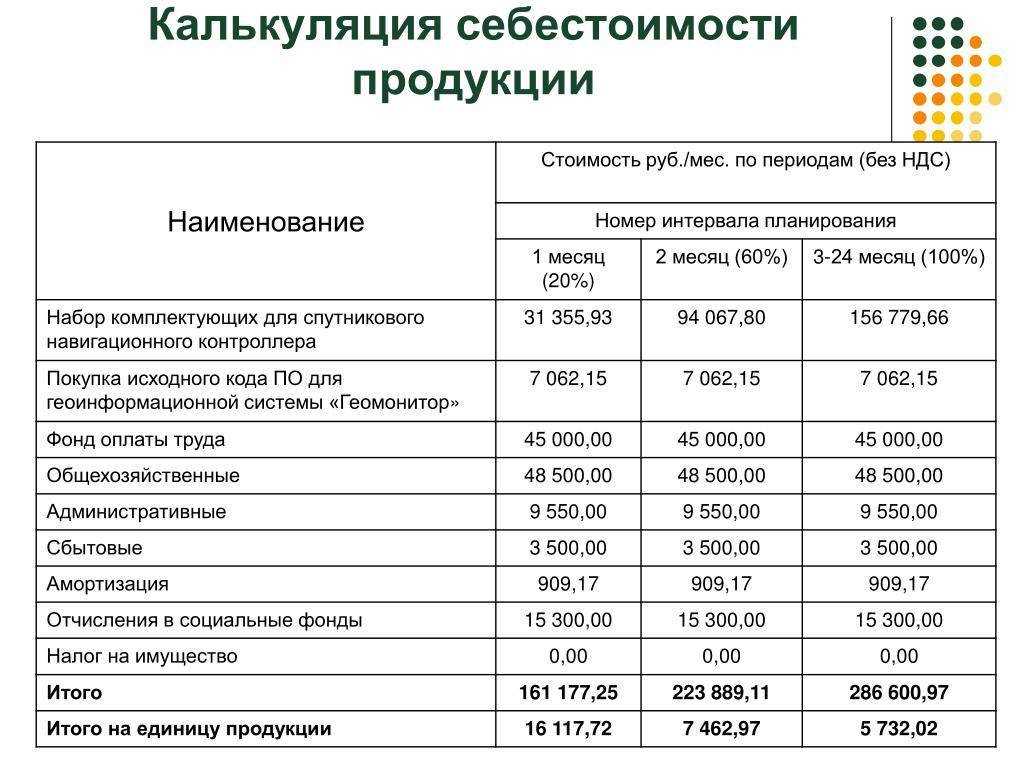

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

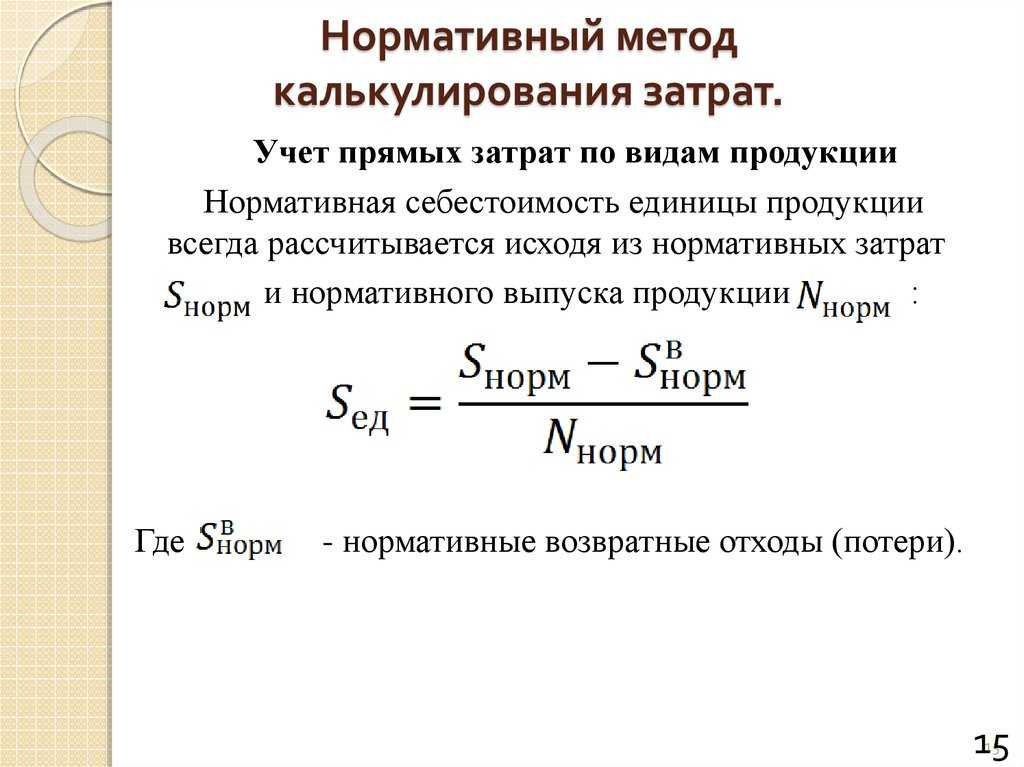

Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода

При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция

Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Как калькулировать себестоимость продукции?

Пример расчёта уровня себестоимости по формуле

Представим ситуацию: предприниматель выпускает канцелярию под собственным брендом. Прежде чем назначить цену на новый продукт — блокнот формата А5, он рассчитывает, сколько нужно потратить на создание и реализацию. Себестоимость одного блокнота складывается из:

- цены основы блокнота ― листов на пружинке — от поставщика из Китая: 61 ₽;

- доставки партии блокнотов из Китая: 3 ₽/шт.;

- оплаты услуг дизайнера: предприниматель заплатил 1000 ₽ за создание макета обложки блокнота. В пересчёте на партию в 100 блокнотов получается 10 ₽/шт;

- стоимости услуг типографии: 350 ₽ — закупочная цена 100 листов для печати, 150 ₽ ― расходы на краску. В пересчёте на партию в 100 блокнотов получается 5 ₽/шт.

В итоге себестоимость одного такого блокнота без косвенных расходов — 79 ₽.

Предприниматель торгует на маркетплейсах, которые берут комиссию за свои услуги ― за размещение, логистику, маркетинг, а ещё нужно будет купить материалы для упаковки. Эти расходы тоже нужно добавить в формулу себестоимости, как и, например, стоимость рекламного продвижения.

Списание постоянных разниц

Списание постоянных разниц, числящихся на счете НПР.20, производится практически одновременно с расчетом фактической себестоимости готовой продукции, полуфабрикатов, работ и услуг.

Сумма постоянных разниц, подлежащих списанию на счета НПР.43 (в части разниц, приходящихся на выпущенную готовую продукцию), НПР.21 (в части разниц, приходящихся на выпущенные полуфабрикаты), НПР.99 (в части разниц, приходящихся на выполненные работы и оказанные услуги, кроме услуг в рамках деятельности, облагаемой ЕНВД, — такие разницы просто списываются со счета НПР.20 без указания коррсчета), определяется по «средневзвешенной» формуле для каждого вида номенклатуры продукции, работ и услуг. То есть сумма постоянных разниц, подлежащих списанию (сальдо конечное по дебету счета НПР.20), списывается с кредита этого счета пропорционально тому, как производилось списание счета 20 по соответствующей аналитике.

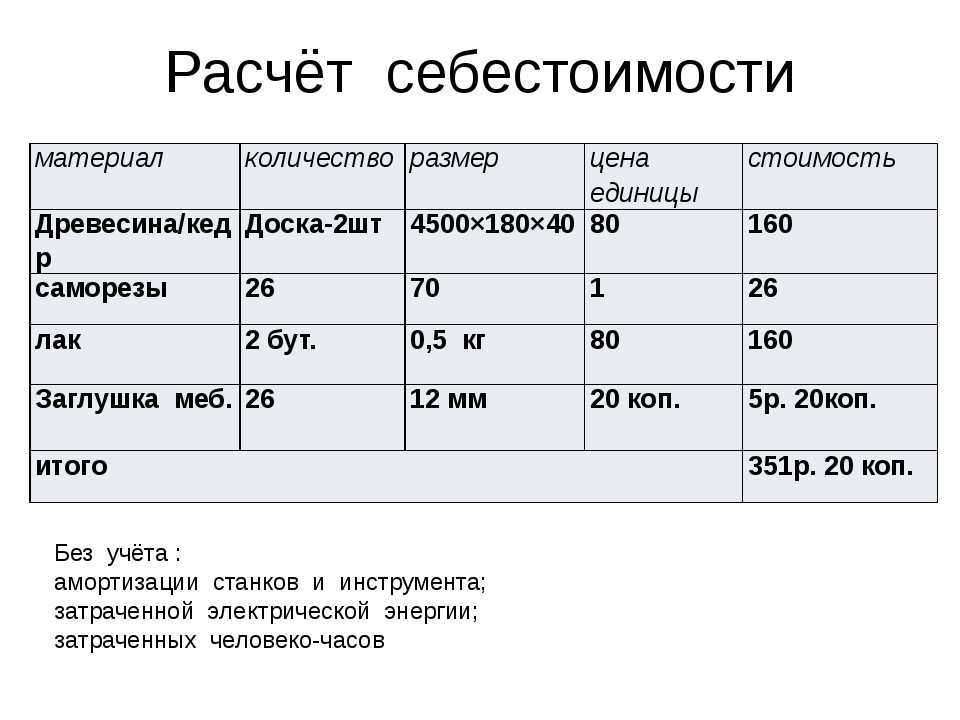

Составляющие себестоимости продукции

При расчёте себестоимости специалисты учитывают множество факторов, которые влияют на расходы при производстве одной единицы продукции. Существуют десятки таких составляющих. Значение всех их суммируются и дают итоговый результат.

Основные составляющие себестоимости, учитываемые при расчёте:

- Цена сырья. Для производства любого товара нужно исходное сырьё. Его закупка предусматривает определённые финансовые издержки, которые учитывают при расчёте себестоимости.

- Затраты на энергоносители. В процессе производства той или иной продукции тратится электроэнергия, газ, жидкое топливо и многое другое. Всё это стоит денег, поэтому влияет на итоговую цену изготавливаемого товара.

- Траты на оборудование. Для производства любой продукции используется различное оборудование (например, станки, комбайны, роботизированная техника и прочее). Уход за ним и регулярный ремонт также приводит к финансовым потерям, учитываемым во время расчёта.

- Оплата труда рабочих. Часто товар производят машины, но управляют ими люди. Последним нужно платить заработную плату со всеми предусмотренными налогами и совершать различные социальные выплаты.

- Производственные расходы. В эту категорию включены все дополнительные затраты, без которых невозможно обойтись. К ним относят аренду помещений, где проводится работа, утилизацию бракованных изделий, различные недостачи.

- Амортизация оборудования. Техника не может работать вечно. Она постепенно изнашивает, поэтому требует ремонта или полной замены. Эти расходы также включают в расчёт себестоимости, так как они могут быть очень большими.

В каких программах «1С» есть производственный учет?

Помимо различных частных, отраслевых решений и базовых продуктов, имеющих производственный учет не только с

точки зрения отражения в регламентированном учете, выделим три ключевых продукта «1С» с возможностью ведения

производственного учета: «1С:MES Оперативное управление производством», «1С:Комплексная автоматизация» и

«1C:ERP Управление предприятием».

-

«

1С:MES Оперативное управление производством» («1С:MES») в целом имеет те же принципы

и методологию, что и базовые продукты. Поэтому заслуживает определенного внимания в части

обзора производственного функционала.Программа предназначена для оперативного планирования и диспетчеризации производственных

процессов, а также контроля качества выпускаемой продукции. Решение относится к классу

MES-систем (англ. Manufacturing Execution System – система управления производственными

процессами). Продукт позволяет, с учетом ограничений и исходя из текущей производственной

ситуации, гибко формировать оптимизированный по заданным критериям оперативный план

производства.Встроенные в «1С:MES» механизмы интеграции позволяют применять его совместно с «1С:ERP». В этом

случае объемно-календарное планирование, выполнение экономических расчетов и регламентированный

учет ведутся в «1С:ERP», а пооперационная оптимизация плана производства и управление

производственными процессами происходят в «1С:MES». -

«1С:Комплексная

автоматизация» («1С:КА») позволяет автоматизировать производственный учет на уровне

факта. Функции пооперационного планирования и диспетчеризация позаказного производства

в программном продукте отсутствуют. -

«1С:ERP Управление

предприятием» является наиболее функциональным программным продуктом с точки зрения

производства. Решение имеет функционал планирования производства. Причем, как укрупненного

(стратегического и тактического), так и операционного. Присутствует функционал диспетчеризации,

позаказного производства. Есть возможность составления плановых калькуляций. Именно на базе

«1С:ERP» разработано несколько отраслевых решений для специфических производств. Например,

для строительства (особенность – составление смет и использование специализированных форм)

или для хлебобулочного производства (особенность – скоропортящаяся продукция, короткий жизненный

цикл заказа).

По функциональности «1С:ERP» является одной из самых мощных систем в своем классе. В программе есть все, что

нужно современному производственному предприятию – от А до Я. Именно поэтому в статье мы рассмотрим

возможности производственного учета на базе «1C:ERP».

Затраты на материалы

В данную статью включают затраты на сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие и прочие затраты за вычетом стоимости реализуемых отходов.

Отходы — это остатки материалов, образовавшиеся в процессе производства и потерявшие свои потребительские качества.

Для достижения наилучшего результата на предприятиях зачастую утверждают нормы расхода материалов и устанавливают лимит расходов. Норма расхода — это максимально допустимое количество материалов, расходуемое на изготовление единицы продукции.

На практике также утверждают так называемые лимитные карты на списание материалов (табл. 2), в которых, собственно, устанавливают лимит на материалы. Если необходимо большее количество материалов, превышающее установленный лимит, пишут служебные записки на необходимое превышение количества материалов с обоснованием причины их потребности и выписывают их по отдельному требованию.

Таблица 2. Лимитная карта на материалы

|

№ п/п |

Наименование ТМЦ |

Единица измерения |

Лимит |

Отпущено |

||

|

дата |

количество |

подпись получателя |

||||

|

1. Сырье и основные материалы |

||||||

|

1.1 |

Масло А-154 |

л |

1,50 |

07.03.2015 |

1,50 |

|

|

1.2 |

Грунт С-7112 |

кг |

0,25 |

07.03.2015 |

0,25 |

|

|

n |

Лак БП717 |

кг |

0,05 |

07.03.2015 |

0,14 |

|

|

2. Комплектующие изделия |

||||||

|

2.1 |

Шплинт 2×0,14 |

шт. |

35,00 |

07.03.2015 |

35,00 |

|

|

2.2 |

Кольцо уплотнительное 2×10,3 |

шт. |

21,00 |

07.03.2015 |

21,00 |

|

|

n |

Кольцо уплотнительное 4×8,7 |

шт. |

18,00 |

07.03.2015 |

18,00 |

Лимитная карта необходима в первую очередь для того, чтобы при выпуске каждого изделия не было случаев «забытых» материалов и комплектующих, а также для мониторинга за соблюдением лимита списания материалов. Также благодаря ведению таких карт постоянно и на каждое изделие или работу облегчается работа у бухгалтерии при списании материалов в производство.

Аналитика счёта 43

Аналитика по 43 счёту бухгалтерского учёта выстраивается по каждой номенклатурной позиции. При этом используются как натуральные, так и денежные показатели.

Кроме того, аналитический учёт по счёту 43 можно осуществлять не только по отдельным позициям номенклатуры, но и по складам, подразделениям, группам номенклатуры и т.д.

В плане счетов не указаны субсчета к 43 счёту готовой продукции в бухгалтерском учёте, но компания может внести их в рабочий план счетов по своему усмотрению. К примеру, часто сельскохозяйственные предприятия открывают субсчета:

- 43.1 — ГП растениеводства;

- 43.2 — ГП животноводства;

- 43.3 — ГП промышленных и подсобных производств;

- 43.4 — ГП вспомогательных и обслуживающих производств;

- 43.5 — ГП, принятая у населения для реализации.

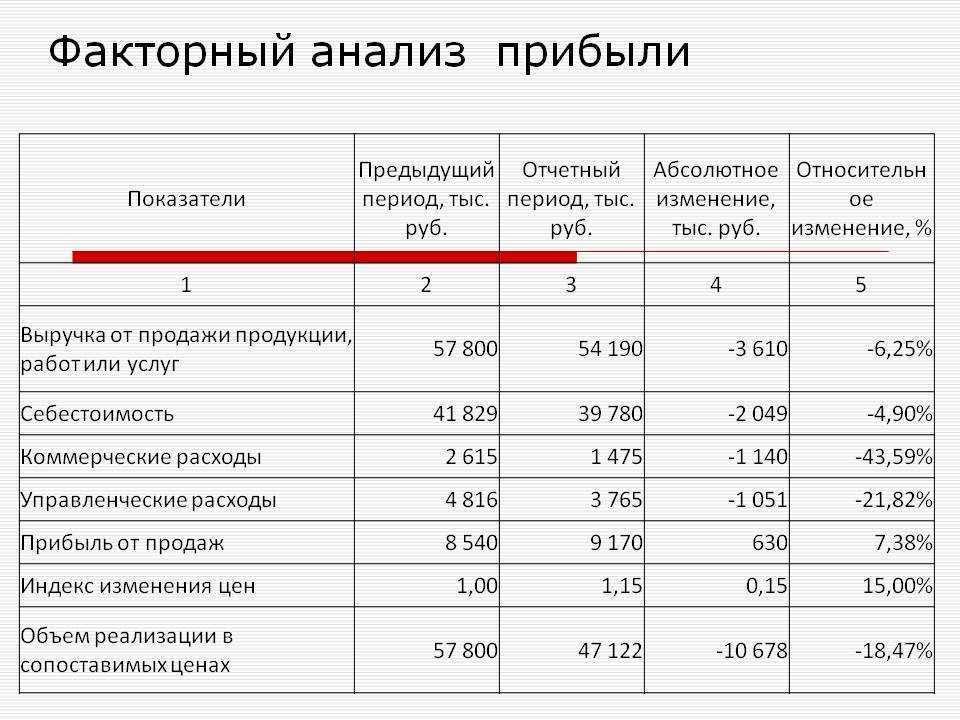

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

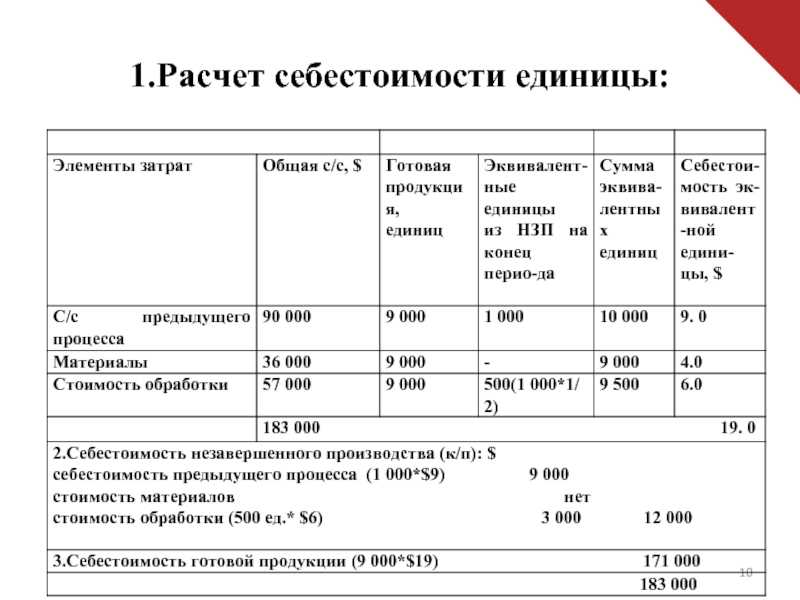

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

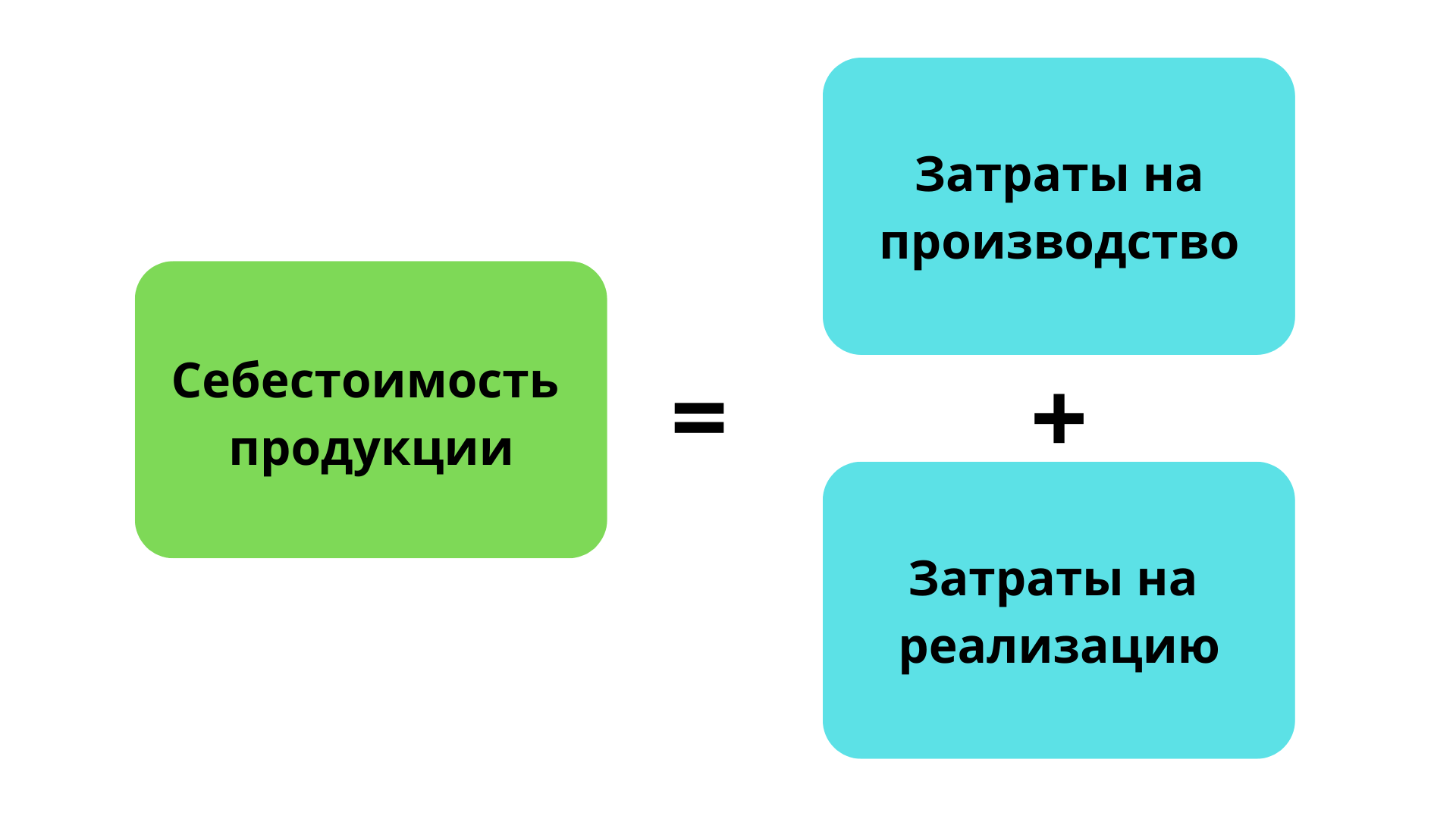

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

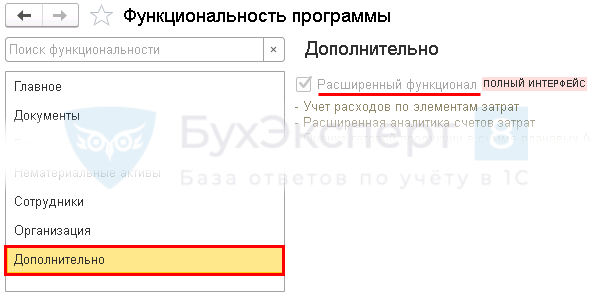

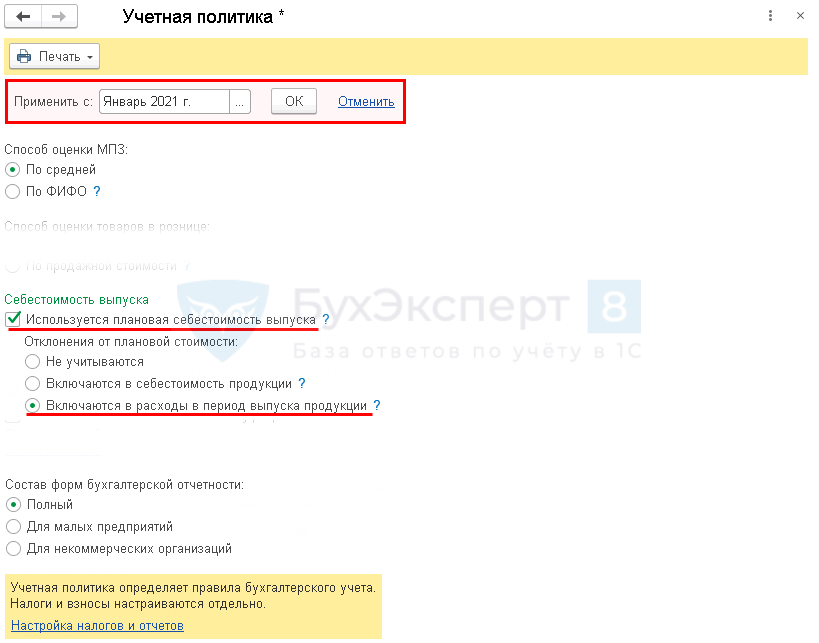

Настройка учетной политики

Возможность включения отклонений от плановой себестоимости выпуска в себестоимость продаж реализована 1С:Бухгалтерия 8.3 КОРП (с релиза 3.0.84).

Проверьте Главное – Функциональность – Дополнительно – флаг Расширенный функционал.

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- Применять с — период, с которого применяется новый порядок учета;

- Используется плановая себестоимость выпуска — установите переключатель Включаются в расходы в период выпуска продукции.

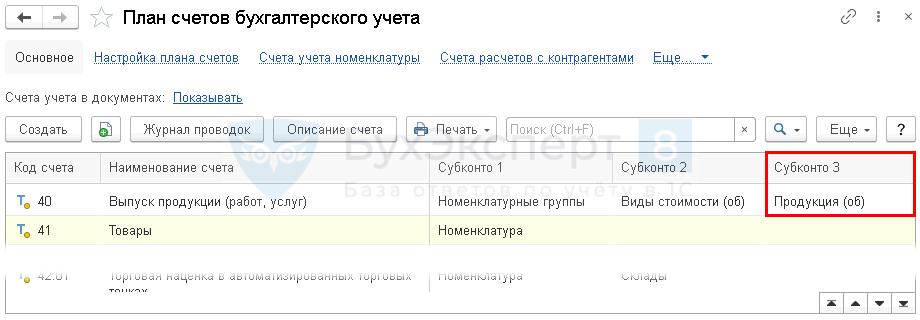

После выполнения настройки в Плане счетов на счете добавляется третье субконто — Продукция.

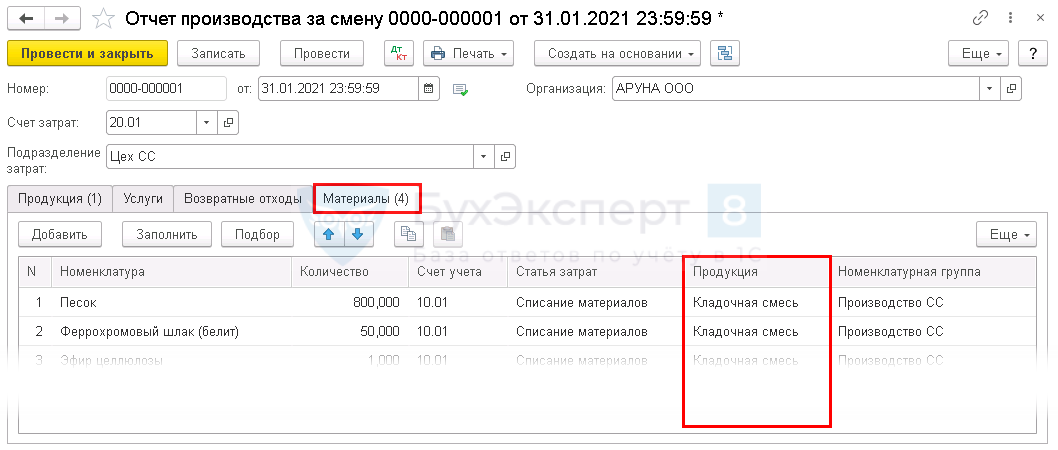

После добавления субконто Продукция к счету его надо заполнять в документе Отчет производства за смену (Производство – Отчеты производства за смену).

Учет плановой себестоимости готовой продукции

Результат производственной деятельности предприятия — это готовая продукция. Он включает в себя все этапы производства, упаковки и передачи товара на склад хранения.

Готовая продукция учитывается одним из двух методов: по себестоимости фактической и плановой (по ценам учета).

Организация выбирает для себя наиболее удобный из вариантов расчета и в дальнейшем руководствуется им при определении издержек на производство товаров.

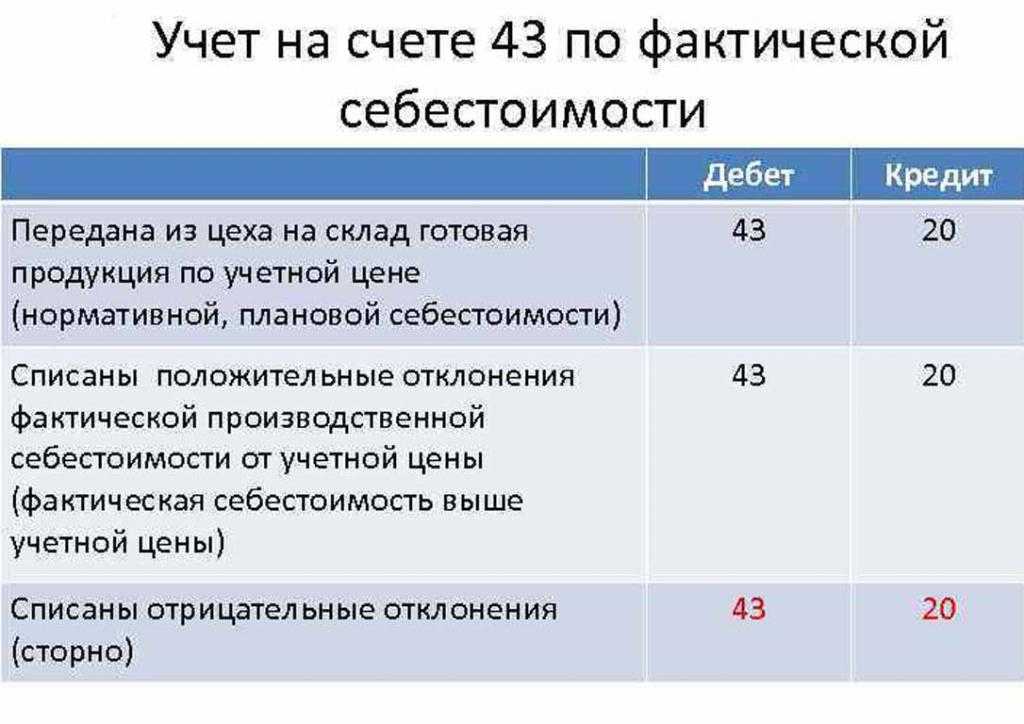

В день передачи готовой продукции на склад она списывается со счета 43 «Готовая продукция» на 20 «Производственные запасы».

Отклонения фактической себестоимости положительные или отрицательные также разносят по указанным счетам.

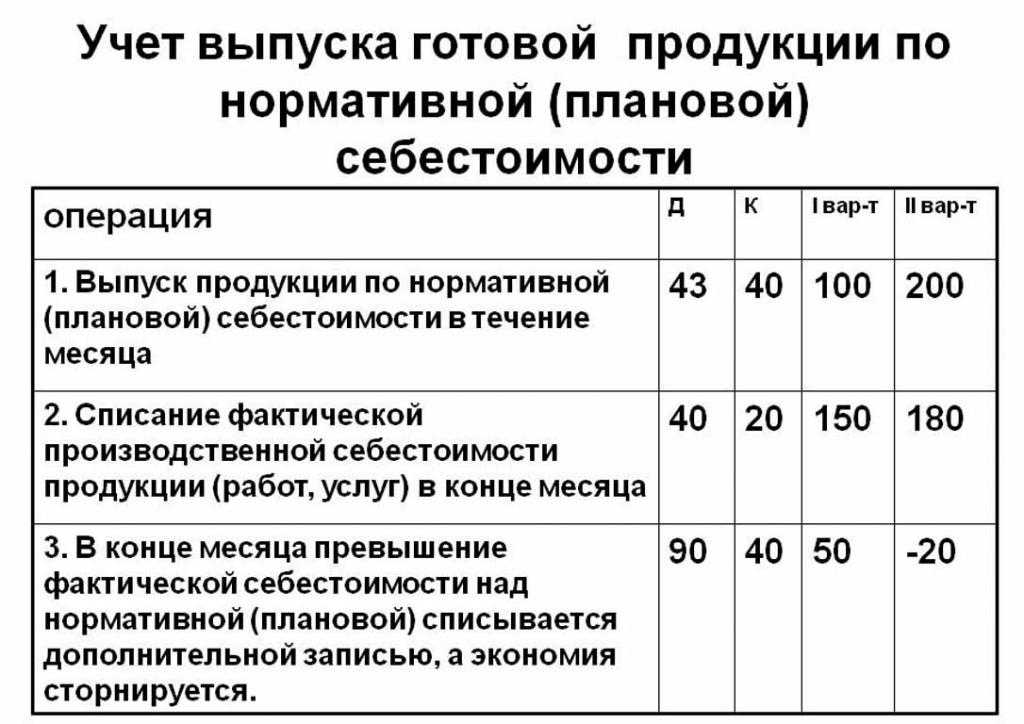

Учет продукции по плановой себестоимости производится с использованием счета 40 «Выпуск продукции или услуг» или без него. Таким образом происходит оприходование продукции по заявленным ценам.

Нормативно плановая себестоимость без использования счета 40 происходит так: Дт 43 («Готовая продукция») Кр 20. Списание готовой продукции происходит со счета 20 («Основное производство»), иногда 23 («Вспомогательное производство») или 29 («Обслуживающие производства и хозяйства»).

В конце расчетного месяца происходит списание отклонения от плановой себестоимости над фактической.

Проводка: Дт 90 («Продажи») Кр 40.

Если фактическая себестоимость превышает плановую, то наблюдается убыток. Ситуация, в которой нормативные расчеты превышают фактические, ведет к экономии.

Сторнировочная запись Дт 90 Кт 40 списывает кредитовое сальдо (экономию).