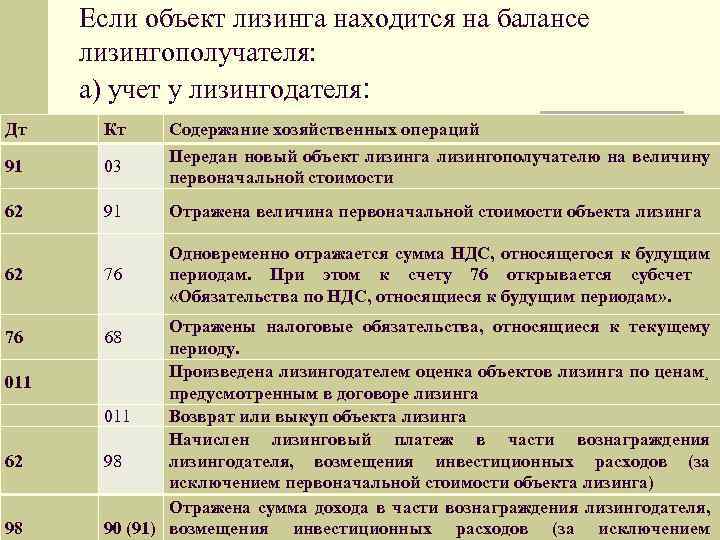

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

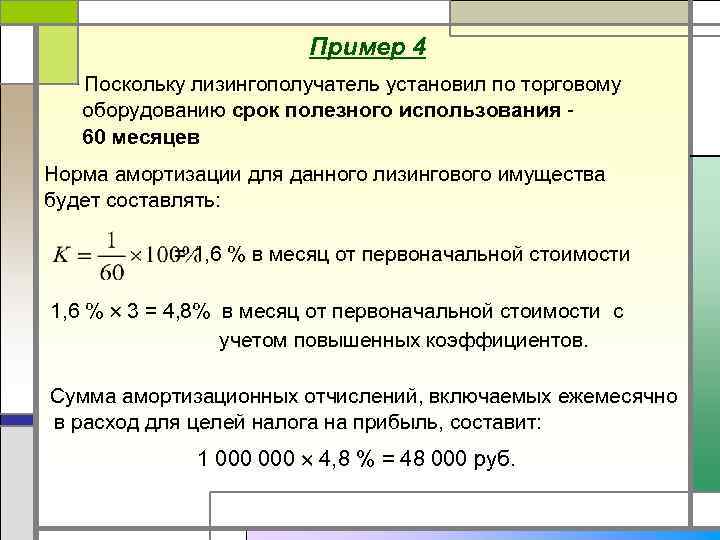

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

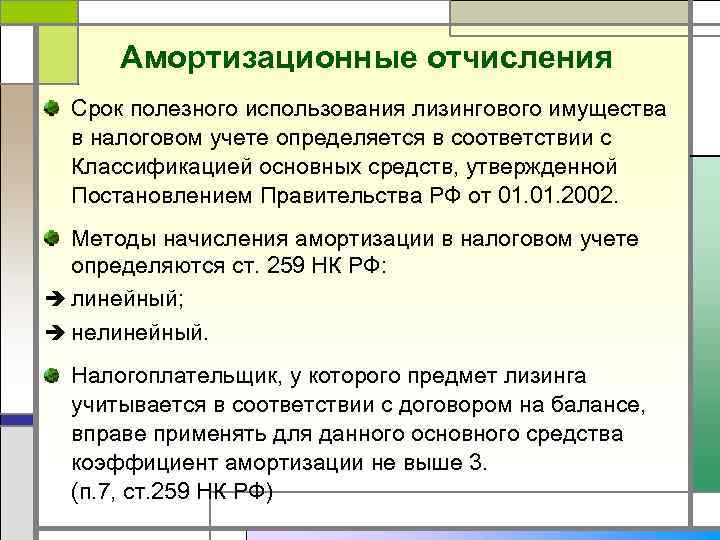

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

Еще больше информации — в рубрике «Бухгалтерский учет» .

Выкуп лизингового имущества

Договор лизинга, которым предусмотрен выкуп имущества, следует рассматривать как смешанный договор, содержащий элементы договора лизинга и договора купли-продажи (п. 3 ст. 421 ГК РФ).

В части договора, регламентирующей пользование имуществом, стороны руководствуются правилами о договоре лизинга. По пункту 1 статьи 28 и пункту 5 статьи 15 Закона от 29 октября 1998 г. № 164-ФЗ лизингополучатель обязан своевременно вносить плату за пользование имуществом (лизинговые платежи). То есть уплачиваемые в процессе пользования платежи представляют собой именно плату за пользование имуществом.

В части договора, предусматривающей переход права собственности на имущество к лизингополучателю, действуют правила, применяемые к договорам купли-продажи имущества (п. 3 ст. 609 ГК РФ, п. 2 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66). Поэтому, если договор предусматривает право выкупа лизингового имущества, в договоре нужно прописать сумму и порядок уплаты выкупной стоимости (п. 1 ст. 424 ГК РФ, п. 1 ст. 28 Закона от 29 октября 1998 г. № 164-ФЗ).

Суды поддерживают позицию об особой экономической и правовой сущности платежа в счет возмещения выкупной цены и рассматривают его обособленно от лизинговых платежей за пользование имуществом. При этом решение вопроса об определении действительной величины выкупной стоимости суды связывают со степенью износа предмета лизинга. Такой вывод сделан в постановлениях Президиума ВАС РФ от 12 июля 2011 г. № 17389/10 и от 18 мая 2010 г. № 1729/10.

Внимание: если переход права собственности на предмет лизинга согласован, а выкупная стоимость отдельно не выделена, это может привести к попытке проверяющих признать договор притворным. Так, в письме Минфина России от 9 ноября 2005 г

№ 03-03-04/1/348 указано, что если выкупная стоимость не выделена в договоре, предусматривающем выкуп, то вся сумма лизинговых платежей признается расходом на приобретение права собственности, формирующим первоначальную стоимость амортизируемого имущества

Так, в письме Минфина России от 9 ноября 2005 г. № 03-03-04/1/348 указано, что если выкупная стоимость не выделена в договоре, предусматривающем выкуп, то вся сумма лизинговых платежей признается расходом на приобретение права собственности, формирующим первоначальную стоимость амортизируемого имущества.

Если условие о выкупе лизингового имущества в договоре не прописано, то его можно закрепить в дополнительном соглашении. При этом лизингодатель и лизингополучатель вправе договориться о зачете ранее выплаченных лизинговых платежей в счет выкупной цены. Это следует из статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ и статей 624, 625 Гражданского кодекса РФ.

Срок договора

Законодательство не предусматривает какие-либо особенности в определении срока договора лизинга. Это означает, что к этому договору применяются общие положения об аренде (ст. 625 ГК РФ). Стороны самостоятельно устанавливают срок действия договора (п. 1 ст. 610 ГК РФ). Лизингодатель также вправе использовать имущество и после окончания договора лизинга, но в отличие от аренды срок лизинга должен быть установлен обязательно.

Ситуация: можно ли заключить договор лизинга на неопределенный срок?

Нет, нельзя.

В пункте 4 статьи 15 Закона от 29 октября 1998 г. № 164-ФЗ сказано, что лизингодатель передает лизингополучателю имущество на определенный срок. Кроме того, исходя из срока действия договора рассчитываются лизинговые платежи (п. 1 ст. 28 Закона от 29 октября 1998 г. № 164-ФЗ). Со сроком действия договора также увязан возврат или выкуп имущества лизингополучателем (абз. 4 п. 5 ст. 15 Закона от 29 октября 1998 г. № 164-ФЗ).

Особое значение срок договора лизинга приобретает в том случае, если договором лизинга предусмотрено условие о выкупе имущества лизингополучателем.

Внимание: заключение договора с условием выкупа на срок значительно меньший, чем срок амортизации имущества, может свидетельствовать о притворности договора лизинга. Дело в том, что короткий срок договора в сочетании с выкупной ценой, установленной в размере, неадекватном степени износа, может указывать на попытку подмены договора купли-продажи лизингом

Незначительный срок и условная выкупная стоимость (либо ее отсутствие) расцениваются как несоответствие действительного экономического смысла операции ее оформлению и, как следствие, получение необоснованной налоговой выгоды (п. 3 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). Налоговые инспекторы, например, могут обвинить в получении необоснованной налоговой выгоды в том случае, если лизингополучатель признает всю сумму расходов на приобретение лизингового имущества значительно быстрее, чем реальный срок эксплуатации имущества (уменьшит налогооблагаемую базу за период «временного владения имуществом», а не в течение срока использования посредством амортизации, как это произошло бы при купле-продаже). Такие выводы, в частности, содержатся в постановлении ФАС Московского округа от 9 августа 2007 г. № КА-А40/3580-07

Дело в том, что короткий срок договора в сочетании с выкупной ценой, установленной в размере, неадекватном степени износа, может указывать на попытку подмены договора купли-продажи лизингом. Незначительный срок и условная выкупная стоимость (либо ее отсутствие) расцениваются как несоответствие действительного экономического смысла операции ее оформлению и, как следствие, получение необоснованной налоговой выгоды (п. 3 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). Налоговые инспекторы, например, могут обвинить в получении необоснованной налоговой выгоды в том случае, если лизингополучатель признает всю сумму расходов на приобретение лизингового имущества значительно быстрее, чем реальный срок эксплуатации имущества (уменьшит налогооблагаемую базу за период «временного владения имуществом», а не в течение срока использования посредством амортизации, как это произошло бы при купле-продаже). Такие выводы, в частности, содержатся в постановлении ФАС Московского округа от 9 августа 2007 г. № КА-А40/3580-07.

В спорах между организациями о переходе права собственности на предмет лизинга суды также исходят из того, что сокращение срока договора лизинга по сравнению со сроком полезного использования имущества должно отражаться на размере выкупной стоимости в сторону ее увеличения (постановления Второго арбитражного апелляционного суда от 21 мая 2012 г. № А28-732/2010, ФАС Западно-Сибирского округа от 10 апреля 2012 г. № А46-5095/2011, Московского округа от 23 июля 2012 г. № А40-104716/11-109-542).

Налог на имущество

Напомним, что объектом налогообложения по налогу на имущество является недвижимость, к которой относятся, в частности, воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации. Налоговая база по налогу на имущество — среднегодовая или кадастровая стоимость недвижимости.

Закон №382-ФЗ предусматривает, что имущество, переданное по договору лизинга, подлежит налогообложению налогом на имущество у лизингодателя (п. 3 ст. 378 НК РФ). При этом по ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н) лизингодатель отражает чистые инвестиции в аренду, а предмет лизинга отражается только на балансе лизингополучателя.

Соответственно, если недвижимость облагается налогом по кадастровой стоимости, проблема не возникает (лизингодатель имеет возможность получать информацию о кадастровой стоимости предмета лизинга). Если же имущество облагается по среднегодовой стоимости, то возникает проблема отсутствия таковой у лизингодателя (в силу положений Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденного приказом Минфина России от 16.10.2018 № 208н, предмет лизинга не отражается на балансе лизингодателя).

Таким образом, Закон №382-ФЗ порождает проблему, связанную с несоответствием между бухгалтерским и налоговым учетом, остроту которой добавляет то, что до его вступления в силу остается меньше месяца. Соответственно, лизингодателям и лизингополучателям предстоит искать выход из сложившейся ситуации. Получается, что налогоплательщикам нужно будет самостоятельно пытаться поменять настройки бухгалтерских программ, чтобы те позволили лизингодателям автоматически рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета либо вести такие расчеты вручную.

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | лизинговое имущество поставлено на учет за балансом | |

| 76 «Задолженность по лизинговым платежам» | 51 | 150 000 | уплачен первоначальный взнос |

| 68 | 76.ВА | 25 000 | выделен НДС с аванса |

| 20 (23,25…) | 76 «Задолженность по лизинговым платежам» | 20 833,33 | ежемесячный платеж учтен в расходах |

| 19 | 76 «Задолженность по лизинговым платежам) | 4 166,67 | учтен НДС в части лизингового платежа |

| 76 «Задолженность по лизинговым платежам | 51 | 25 000 | авансовый платеж перечислен лизингодателю |

| 76 ВА | 68 «НДС» | 1 041,66 | восстановлен НДС с уплаченного аванса |

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

Далее выкуп предмета лизинга (в нашем случае первоначальная стоимость такова, что можно учесть предмет лизинга как МПЗ).

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | |

| 76 «Арендные обязательства» | 51 | 1 500 | перечислена выупная стоимость лизингового имущества |

| 10 «Материалы» | 76 «Арендные обязательства» | 1 250 | принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ |

| 19 | 76 «Арендные обязательства» | 250 | учтен НДС |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя — проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

Лизинговые платежи

Лизинговый платеж – это общая сумма платежей по договору лизинга за весь срок его действия.

Размер, условия и сроки внесения лизинговых платежей определяются договором лизинга. В лизинговые платежи входит:

возмещение затрат лизингодателя на приобретение и передачу предмета лизинга;

возмещение затрат, связанных с оказанием других предусмотренных договором услуг;

доход лизингодателя.

Если договором предусмотрен , то в общую сумму договора входит выкупная стоимость предмета лизинга. Такие правила прописаны в пункте 1 статьи 28 Закона от 29 октября 1998 г. № 164-ФЗ.

В этом случае часть затрат лизингодателя на приобретение имущества возмещается за счет уплаты выкупной стоимости (письмо Минфина России от 6 февраля 2012 г. № 03-03-06/1/71).

Лизинговый платеж можно установить в виде:

твердой (фиксированной) суммы, вносимой периодически или единовременно;

установленной доли полученных от использования предмета лизинга продукции, плодов или доходов;

предоставления лизингополучателем определенных услуг лизингодателю;

передачи лизингополучателем лизингодателю указанной в договоре вещи (в собственность или пользование);

возложения на лизингополучателя предусмотренных договором затрат на улучшение имущества.

Стороны могут также установить в договоре лизинга сочетание вышеуказанных форм или иные варианты оплаты.

Это следует из общих положений законодательства об аренде (ст. 625, п. 1 и 2 ст. 614 ГК РФ).

Если в договоре предусмотрено внесение платы в натуральной форме, то цену на предоставляемую в оплату продукцию (работы, услуги) укажите в договоре или дополнительном соглашении.

Также в лизинговом соглашении пропишите, как часто может изменяться размер лизинговых платежей. Это должно происходить не чаще чем один раз в три месяца.

Такие правила установлены пунктом 2 статьи 28 Закона от 29 октября 1998 г. № 164-ФЗ.

Если лизингополучатель не перечислит лизинговые платежи более двух раз подряд, их списание со счета может быть проведено в бесспорном порядке. Для этого лизингодатель должен направить в банк, в котором открыт счет лизингополучателя, распоряжение на списание денежных средств в пределах сумм просроченных лизинговых платежей. Такие положения прописаны в пункте 1 статьи 13 Закона от 29 октября 1998 г. № 164-ФЗ.

Ускоренная амортизация при лизинге

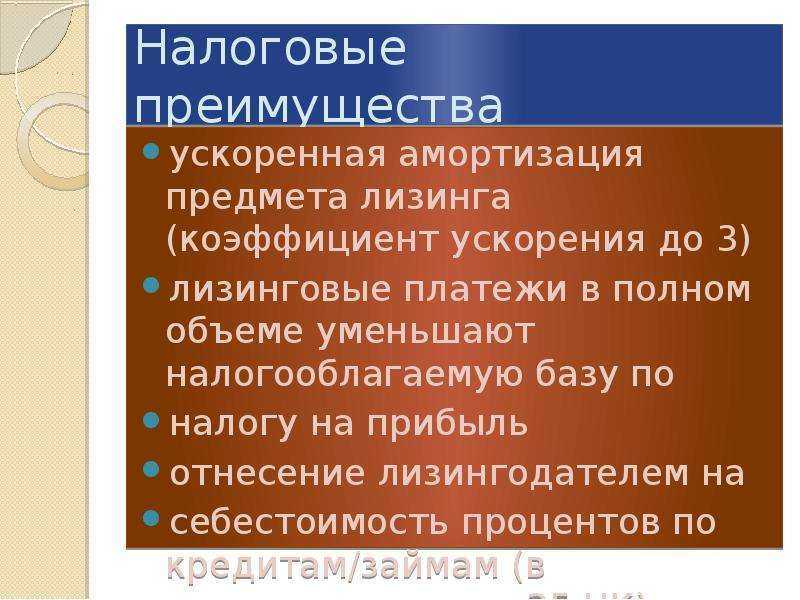

Лизинг считается более выгодной и гибкой операцией с финансами, чем кредит в банке на покупку автомобиля именно из – за наличия возможности оформления ускоренной амортизации.

Бухгалтер делает определенные расчеты и вносит на баланс предприятия имущество, налог при этом не начисляется.

Особенности ускоренной амортизации:

- Происходит существенное уменьшение налогов на предмет, приобретаемый по договору лизинга. Чаще всего, это транспортное средство.

- Выкуп товара осуществляется по остаточной цене.

- Существенно снижается налоговая ставка на получаемую прибыль, однако это применимо лишь в течение срока действия договора.

- Допускается выкуп транспортного средства по истечении договора финансовой аренды. В некоторых случаях возможен досрочный выкуп, при котором осуществляется перерасчет и может быть снижена процентная ставка.

Амортизация является отличным способом экономии для клиента лизинговой компании. Снижение расходов происходит не только в период сделки, но и при выкупе ТС. Чтобы ее рассчитать, нужно воспользоваться специальной формулой, что делает бухгалтер при составлении отчета.

Необходимо выбрать фиксированный коэффициент по ускоренной амортизации. Использовать его может только та организация, на балансе которой числится имущество по лизингу.

Методы, применяемые бухгалтерами для расчета и заполнения отчетности:

- Списание – дискретная амортизация. Данный показатель применяется в зависимости от того, сколько лет будет работать оборудование.

- Показатель уменьшаемого остатка.

- Геометрическая амортизация, дегрессия.

После того, как будет использован один из методов, необходимо правильно вести документацию. После того, как объект лизинга будет выкуплен у лизингодателя, в течение нескольких лет может возникать необходимость в уменьшении суммы отчислений.

В случае, если ускоренная амортизация применяется к имуществу, происходит быстрое уменьшение остаточной стоимости.

При уменьшении налога на прибыль необходимо следить за тем, чтобы лизинговая сделка оставалась в активном состоянии. Основная выгода заключается в том, что по окончанию срока действия договора предмет лизинга может быть выкуплен по минимальной стоимости.

Выкуп лизингополучателем имущества, находящегося на его балансе

Рассмотрим проводки по выкупу предмета лизинга.

| Дебет | Кредит | Сумма | |

| 76 «Аренндные обязательства» | 51 «Расчетные счета» | 1 500 | перечислена выкупная стоимость объекта лизинга |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

| 02 «Амортизация арендованного имущества» | 02 «Амортизация ОС» | 250 500 | сумма накопленной амортизации (10 437,50 × 24 мес) |

| 01 «ОС» | 01 «Арендованное имущество» | 626 250 | объект основных средств переведен из арендованных в собственные |

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03–04–11/203 и от 09.11.2005 № 03–03–04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена.

Об особенностях налогового учета договоров лизинга читайте в другой нашей статье.

Налоговый учет лизинговых операций — спецрежимы

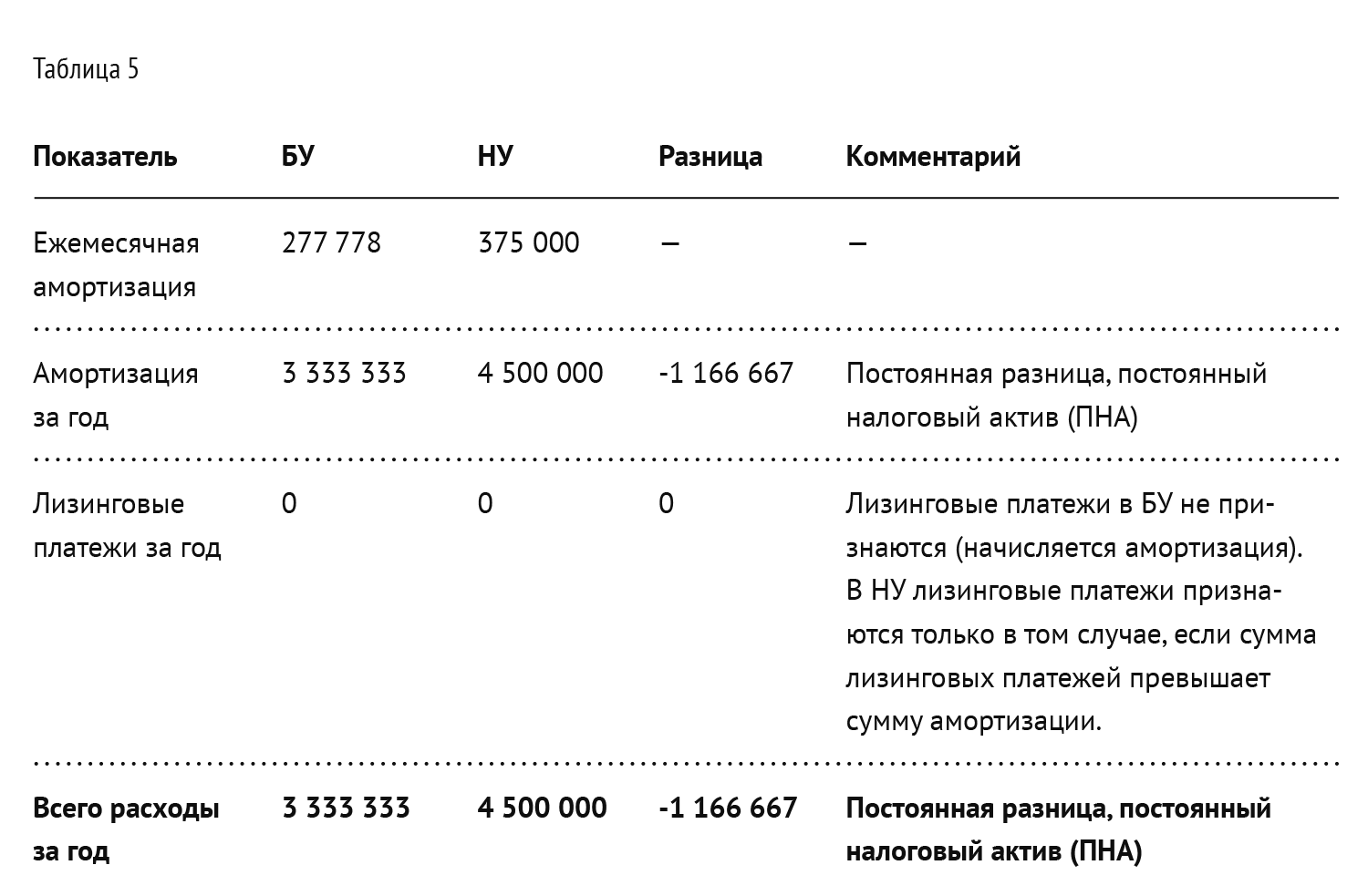

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Как рассчитать

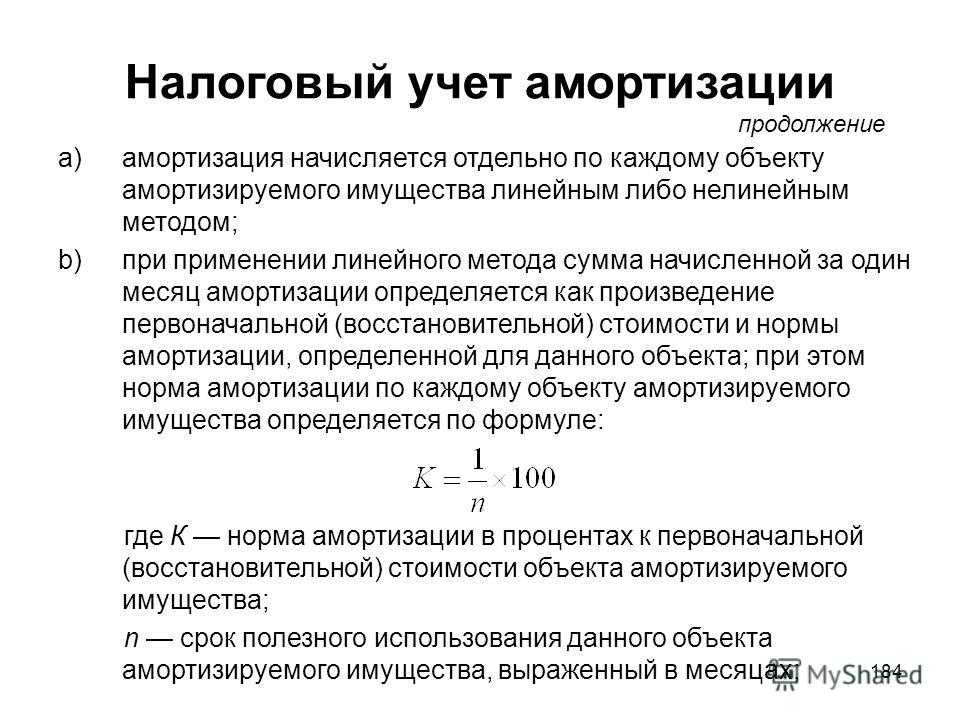

Особенности расчета амортизации описаны в российском законодательстве, а именно, в ФЗ «О лизинге», а также в НК РФ.

Расчет и начисление осуществляет та сторона, на балансе которой находится автомобиль или рабочее оборудование. Максимальный коэффициент составляет 3.

Если срок договора от 1 до 5 лет, он считается краткосрочным, что является причиной для наложения ограничения – амортизация не рассчитывается.

При применении обычного коэффициента норма амортизации должна быть умножена на соответствующий показатель. Он устанавливается в числовом диапазоне от одного до трех, допускается умножение на дробную величину, например, 1,5.

Формула для расчета:

АМу = АМ*КУА

Подставляются следующие значения:

- АМу – установленная норма амортизации с ускорением;

- АМ – норма, которая высчитывается, исходя из общего срока действия лизингового договора;

- КУА – коэффициент. Минимальное значение – 1, максимальное – 3.

Возможность расчета имеется у всех клиентов лизинговой компании – физических и юридических лиц, индивидуальных предпринимателей.

В большинстве компаний клиенты могут рассчитать амортизацию самостоятельно, воспользовавшись онлайн – калькулятором:

Прибегнуть к ускорению амортизации можно на любом этапе сделки, если правильно рассчитать коэффициент. Если будет выбран наивысший показатель, может быть осуществлена досрочная выплата всей суммы долга по лизингу.

Амортизация может начисляться линейным и нелинейным способом:

Что это такое

Лизинг – это особый вид сделки, при котором транспортное средство или оборудование передается клиенту на долгосрочное пользование по условиям договора финансовой аренды. При этом возможен последующий выкуп имущества.

Также в лизинге существуют понятие «амортизации». В данном случае подразумевается уменьшение стоимости объектов с целью сокращения налогов.

В Налоговом Кодексе, статье 256, товаром, подлежащим амортизации, признается:

- любой вид движимого имущества;

- результаты, полученные в процессе мыслительной деятельности;

- объекты, которые были признаны интеллектуальной собственностью лизингополучателя.

Определенного разделения по категориям в амортизации нет, но при заключении договора стороны должны решить между собой, кем будет поставлен на учет предмет по лизингу. Это может сделать конечный пользователь или лизинговая компания.

Амортизация – отличная возможность для индивидуального предпринимателя увеличить свой доход за счет того, что он освобождается от уплаты налога по сделке.

Другое очевидное преимущество – при покупке авто в лизинг не требуется оформление страхового полиса типа ОСАГО, что также позволяет не вкладывать дополнительные средства.

Пример расчета лизингового договора

Полная сумма договора лизинга составляет 751 500,00 руб., в том числе НДС 20% — 125 250,00 руб. Первоначальный взнос (аванс) — 150 000,00 руб., в том числе НДС 20% — 25 000,00 руб. Срок лизинга — 2 года (24 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1 500,00 руб., в том числе НДС 20% — 250 руб. Ежемесячный платеж составляет (751 500,00 — 1 500 − 150 000,00) / 24 = 25 000,00 руб., в том числе НДС 20% — 4 166,67 руб.

О том, что такое выкупная стоимость предмета лизинга, читайте здесь.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

См. также «Договор лизинга автомобиля для юридических лиц».

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Регистрация отдельных предметов лизинга

Помимо регистрации лизингового договора, в законодательстве предусмотрена регистрация отдельных (к которым законодательство предъявляет такое требование). Например, транспортных средств. Данные объекты по соглашению сторон сделки могут быть зарегистрированы как на имя лизингодателя, так и на имя лизингополучателя. Следовательно, в договоре предусмотрите условие о том, на чье имя будет зарегистрировано подобное имущество.

Кроме того, по соглашению сторон лизингодатель вправе поручить лизингополучателю регистрацию предмета лизинга на свое имя. В этом случае в регистрационных документах будут указаны сведения о собственнике (лизингодателе) и владельце (лизингополучателе) имущества. При расторжении договора по заявлению лизингодателя регистрирующий орган аннулирует запись о бывшем владельце (лизингополучателе).

Это предусмотрено статьей 20 Закона от 29 октября 1998 г. № 164-ФЗ.

Основные положения о регистрации транспортных средств, передаваемых в лизинг, содержатся в пунктах 48.1–48.7 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001.