Чем ниже, тем лучше

Снижение ключевой ставки отражает «здоровье» экономики в стране.

По сниженным ставкам коммерческие банки имеют возможность брать большее количество кредитов у Центробанка, а значит, более широко и доступно кредитовать малый и средний бизнес.

Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, потому что предложение достаточно обширно, а значит, цены на них приемлемы. Это оздоравливает экономику и позитивно отражается на благосостоянии граждан в целом.

Повышение ключевой ставки – это как рост температуры у больного, говорит о некоем экономическом кризисе. Кредиты становится брать слишком дорого. А это значит, что негде брать средства на развитие бизнеса. Происходит «замораживание» экономики.

Как ключевая ставка влияет на курс рубля

Фондовый рынок обычно реагирует на повышение или понижение ключевой ставки. В целом это работает так: если ключевую ставку повысят, рубль станет сильнее, а валюта — дешевле, и наоборот.

Кроме того, банковские аналитики, крупные инвесторы, трейдеры делают свои прогнозы по поводу ставки и тем самым задают настроение рынка. Это значит, что курс рубля может меняться на ожидании заседания по ключевой ставке — на этом обычно и зарабатывают трейдеры.

Если рынок ждет, что ставку повысят, значит, есть вероятность, что рубль укрепится. И тут можно встать в шорт — сыграть на понижение.

Если рынок предполагает, что ставку понизят, тогда рубль станет слабее, а валюта подорожает. В этот момент валюту покупают, чтобы потом продать.

Например, 28 февраля 2023 года доллар вырос до 113 рублей, но на новостях о повышении ключевой ставки снизился до 95 рублей.

Резюме

В предыдущем разделе («Таргетирование инфляции») мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

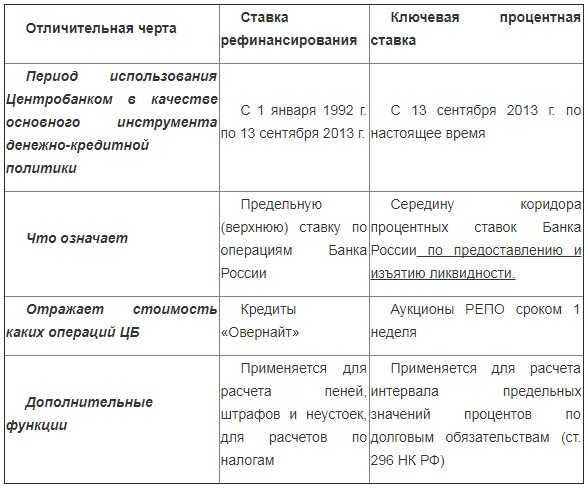

Чем отличается ключевая ставка от ставки рефинансирования

Разница между ключевой ставкой и ставкой рефинансирования заключаются в том, по отношению к каким кредитам они применяются. Суть одна: это стоимость выданных ЦБ РФ кредитов, однако длительность действия договора отличается.

Чтобы понять это, необходимо разобраться в терминологии. Ключевая ставка – это стоимость выданного Центробанком кредита финансово-кредитным организациям на короткий срок. Именно на основании этого показателя рассчитывается доходность депозитов и стоимость займов для физических и юридических лиц.

Ставка рефинансирования – стоимость долгосрочных кредитов от ЦБ. Используется для расчета штрафов и пени в государственных организациях.

Таким образом, отличие по факту только в терминологии. Все они оказывают одинаковое влияние на экономику страны, стимулируя или сдерживая рост и предложение и увеличивая или снижая реальную стоимость денежной массы.

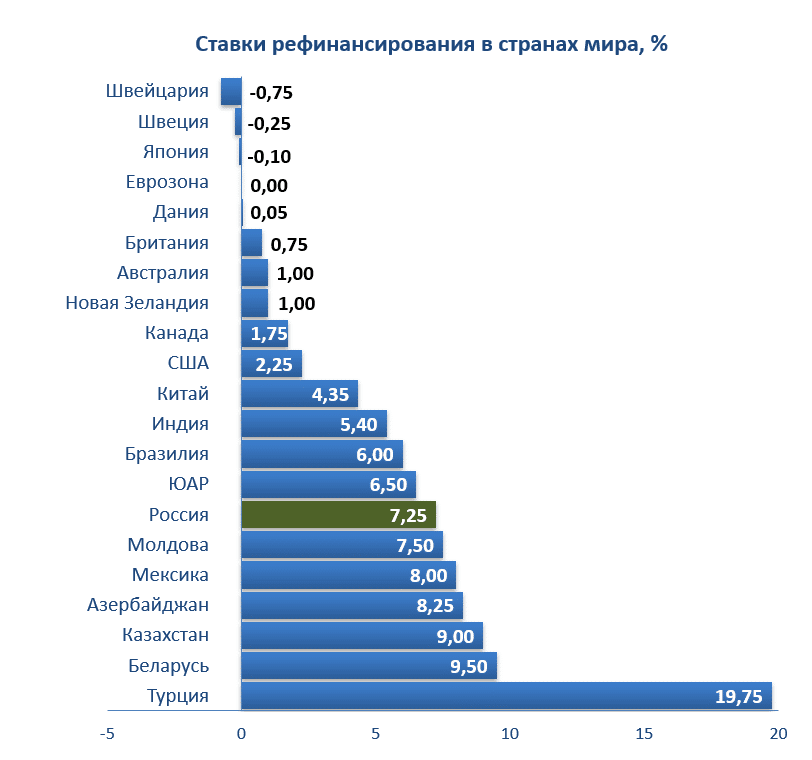

Ключевые ставки в разных странах

Задача центральных банков — поддерживать цены на определенном уровне. В разных странах целевые показатели инфляции разные. Например, в США и Японии это 2%, а в Турции — 5%. Логично, что когда инфляция близка к целевой, а в экономике не происходит резких изменений, ключевая ставка в Турции может быть выше, чем в США и Японии.

Когда инфляция растет, растут и ключевые ставки. Чем выше инфляция и чем быстрее центральный банк хочет ее снизить, тем более резким может быть повышение ставки. Например, в июне 2023 года годовая инфляция в США составила 3,2%. В июле Федеральная резервная система подняла ключевую ставку с 5,25% до 5,5%.

А Центральный Банк Турции в сентябре 2023 года повысил ключевую ставку с 25% до 30%. Это произошло потому, что годовая инфляция в августе составила 58,9%, и предыдущие повышения ставки не привели к ее замедлению.

Самые высокие ключевые ставки — в Зимбабве (150%), Аргентине (133%), Венесуэле (56%). Самые низкие — на Фиджи (0,25%), в Швейцарии (1,75%), на Тайване (1,88%).

Чем выше ставка, тем меньше товаров и услуг способны покупать люди. Поэтому высокая ключевая ставка в стране говорит о высоком риске инвестиций в экономику.

На что влияет ключевая ставка

Итак, от ключевой ставки зависит спрос в экономике страны. Рассмотрим подробнее, на какие еще показатели и как она влияет.

Инфляция. Воздействие на темп инфляции — основная цель изменения ключевой ставки. В июле — сентябре 2023 года инфляция в России составляла 12,2%. 27 октября Банк России поднял ключевую ставку с 13 до 15%. В ноябре инфляция снизилась до 7,48%.

Доходность облигаций с плавающим купоном. Купонный доход по ним напрямую связан с величиной ключевой ставки. Например, доход по облигациям выпуска № 29017RMFS 7 июня 2023 года, при ставке 7,5%, составлял 18,04 рубля. А к 6 декабря, при ставке 15%, он вырос до 33,11 рубля.

Проценты по депозитам. Центральный Банк повышает ключевую ставку, чтобы банки, предприниматели и потребители не тратили, а сберегали денежные средства. Вслед за ЦБ ставки по депозитам поднимают и коммерческие банки. А когда ключевая ставка снижается, депозиты становятся менее выгодны.

Курс валют. При высокой ключевой ставке кредитов берут меньше, а сберегают больше. Предложение национальной валюты снижается, поэтому ее курс может укрепляться. А спрос на иностранную валюту и ее курс по отношению к национальной — снизиться.

Налоги. От ставки ЦБ зависит, кто будет платить налог с процентов по вкладам. От налога освобождается сумма, которая рассчитывается как произведение максимальной ключевой ставки за год на 1 миллион рублей. В 2023 году это:

16% ✕ 1 000 000 рублей = 160 000 рублей.

Если за 2023 год проценты по вашим вкладам составили 160 тысяч рублей и больше, с них придется заплатить 13% налога.

Штрафы и пени. Чем выше ключевая ставка, тем больше штрафы и пени, которые к ней привязаны. Например, для физических лиц пеня за неуплату налогов — это одна трехсотая часть ставки ЦБ за каждый день просрочки. Так же рассчитывают и штрафы за просрочку оплаты по договорам.

| Растут вместе с ключевой ставкой | Снижаются, когда растет ключевая ставка |

|

|

Многие участники рынка в период высокой инфляции вкладывают денежные средства в недвижимость. Поэтому спрос на нее не всегда снижается даже при высокой ключевой ставке. На платформе ТаланИнвест можно инвестировать в бизнес российских застройщиков с потенциальной доходностью до 20% годовых.

Почему у разных стран разные ключевые ставки

В некоторых странах ключевые ставки близки к нулю или являются отрицательными, к примеру, в Японии, США, Южной Корее, некоторых европейских государствах.

“Отрицательные ставки стимулируют экономический рост, так как хранить деньги на депозите становится невыгодно, а вкладчик вынужден уплачивать банку комиссию за сохранность средств. При этом условия по кредитам становятся крайне привлекательными, растет спрос на ликвидные товары, а также увеличивается приток капитала на фондовый рынок и рынок недвижимости”, — говорит Юлия Попова.

+7 (495) 785-31-25 info@fontvielle.ru Адрес: Москва, Саввинская набережная 15, этаж 7

![]()

2014 — 2024 / ООО «Инвестиционная компания «Фонтвьель»

ООО «ИК «Фонтвьель» оказывает финансовые услуги на территории Российской Федерации. Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Для получения консультации оставьте заявку

ООО «ИК «Фонтвьель» осуществляет свою деятельность на рынке ценных бумаг в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг: на осуществление брокерской деятельности № 045-13947-100000 от 24 июля 2015 г.; на осуществление депозитарной деятельности № 045-14038-000100 от 14 сентября 2017 г.; на осуществление дилерской деятельности № 045-13948-010000 от 24 июля 2015 г.; на осуществление деятельности по управлению ценными бумагами на рынке ценных бумаг № 045-13949-001000 от 24 июля 2015 г.; а также уведомляет о существовании риска возникновения конфликта интересов, в том числе вследствие осуществления ООО «ИК «Фонтвель» профессиональной деятельности на рынке ценных бумаг на условиях совмещения различных видов профессиональной деятельности.

Компания предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые на сайте финансовые инструменты, продукты или услуги. Информация о финансовых инструментах и сделках с ними, которая может содержаться на сайте, подготовлена и предоставляется обезличено. Такая информация представляет собой универсальные для заинтересованных лиц сведения, в том числе общедоступные сведения о возможности совершать операции с финансовыми инструментами. Информация о структурных продуктах предназначена для квалифицированных инвесторов.

Информация, размещенная на сайте, не является индивидуальной инвестиционной рекомендацией. Компания сохраняет за собой право предоставлять посетителям сайта индивидуальные инвестиционные рекомендации исключительно на основании договора об инвестиционном консультировании, исключительно после определения инвестиционного профиля и в соответствии с ним.

В случае указания на сайте доходности финансовых инструментов за определенный период, Компания не гарантирует доходности в будущем. Результаты инвестирования в прошлом не определяют доходы в будущем.

Компания рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены на сайте, а сделать свою собственную оценку и привлечь, при необходимости, независимых экспертов.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

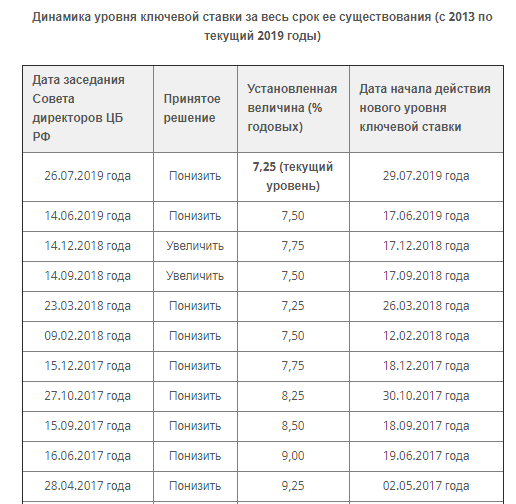

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

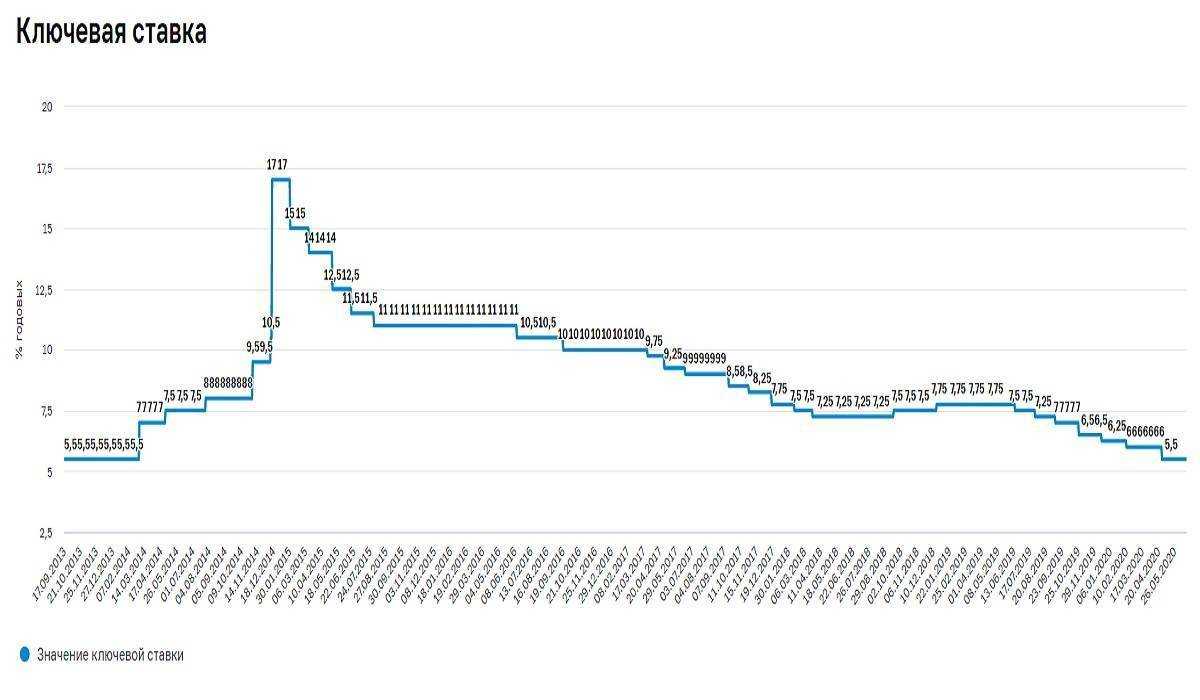

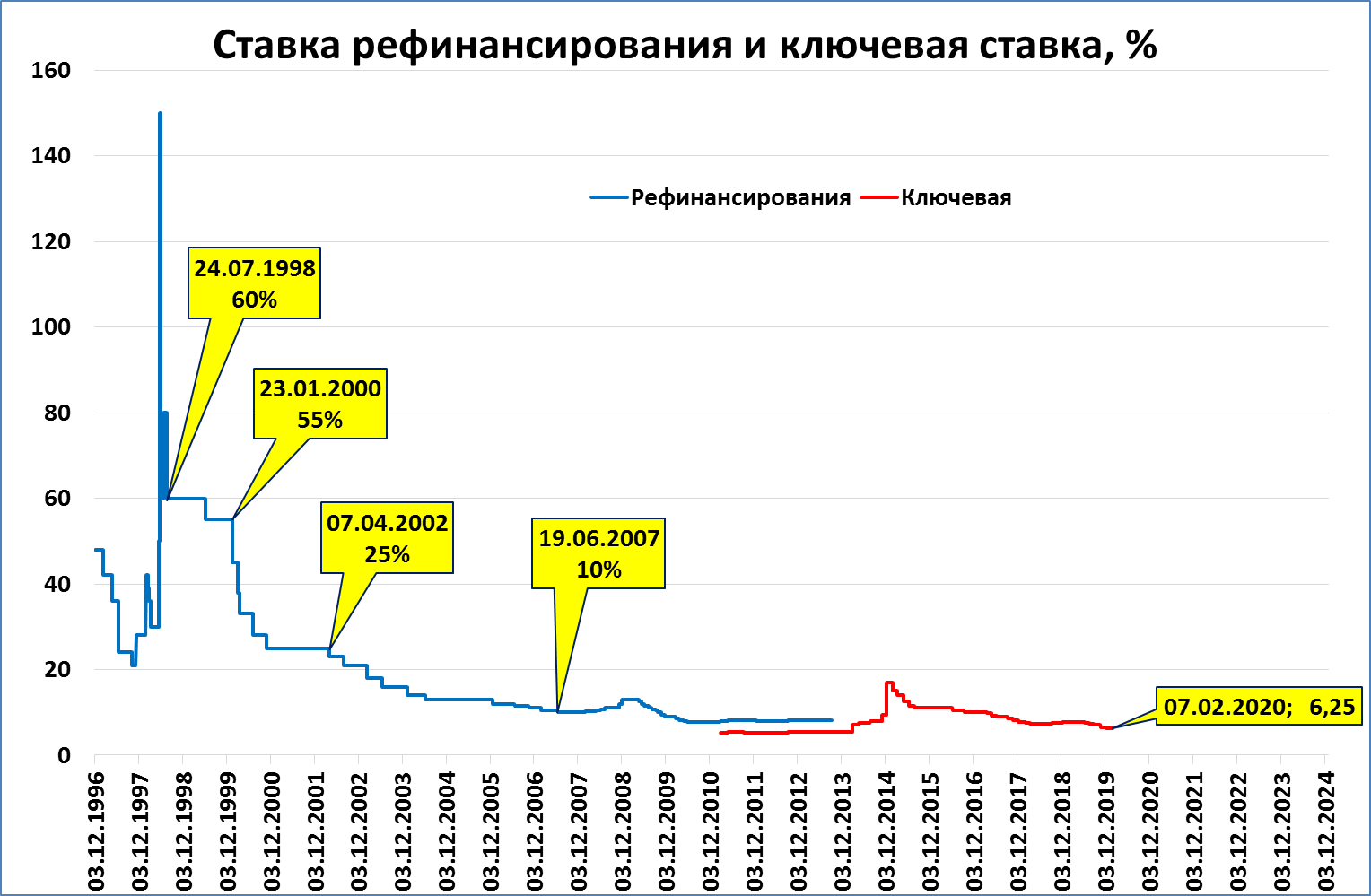

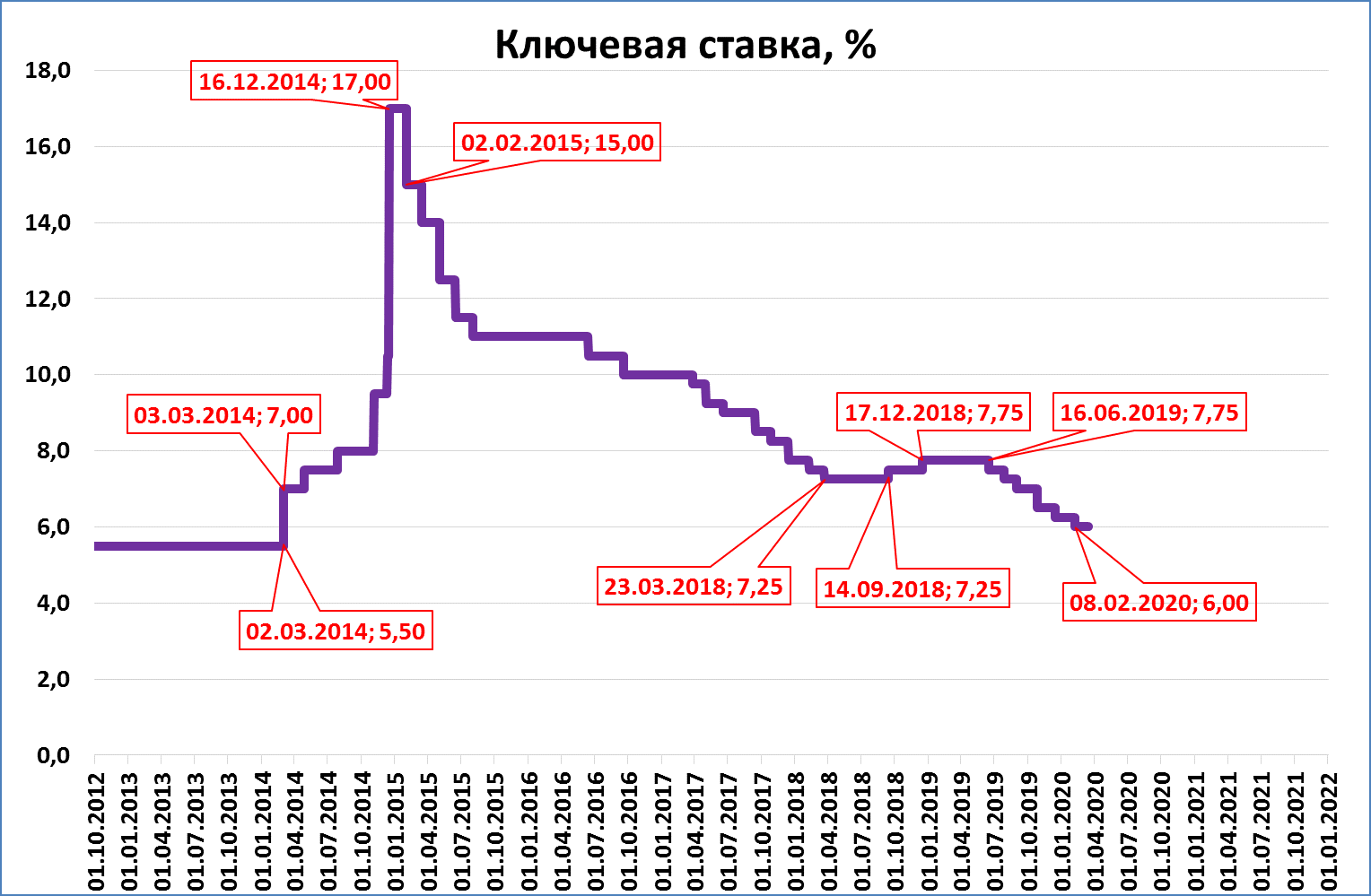

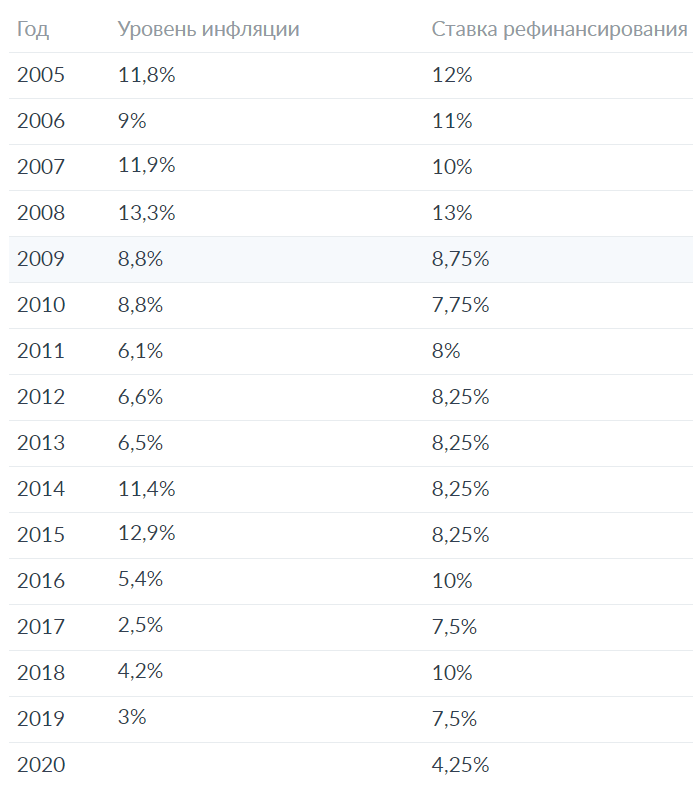

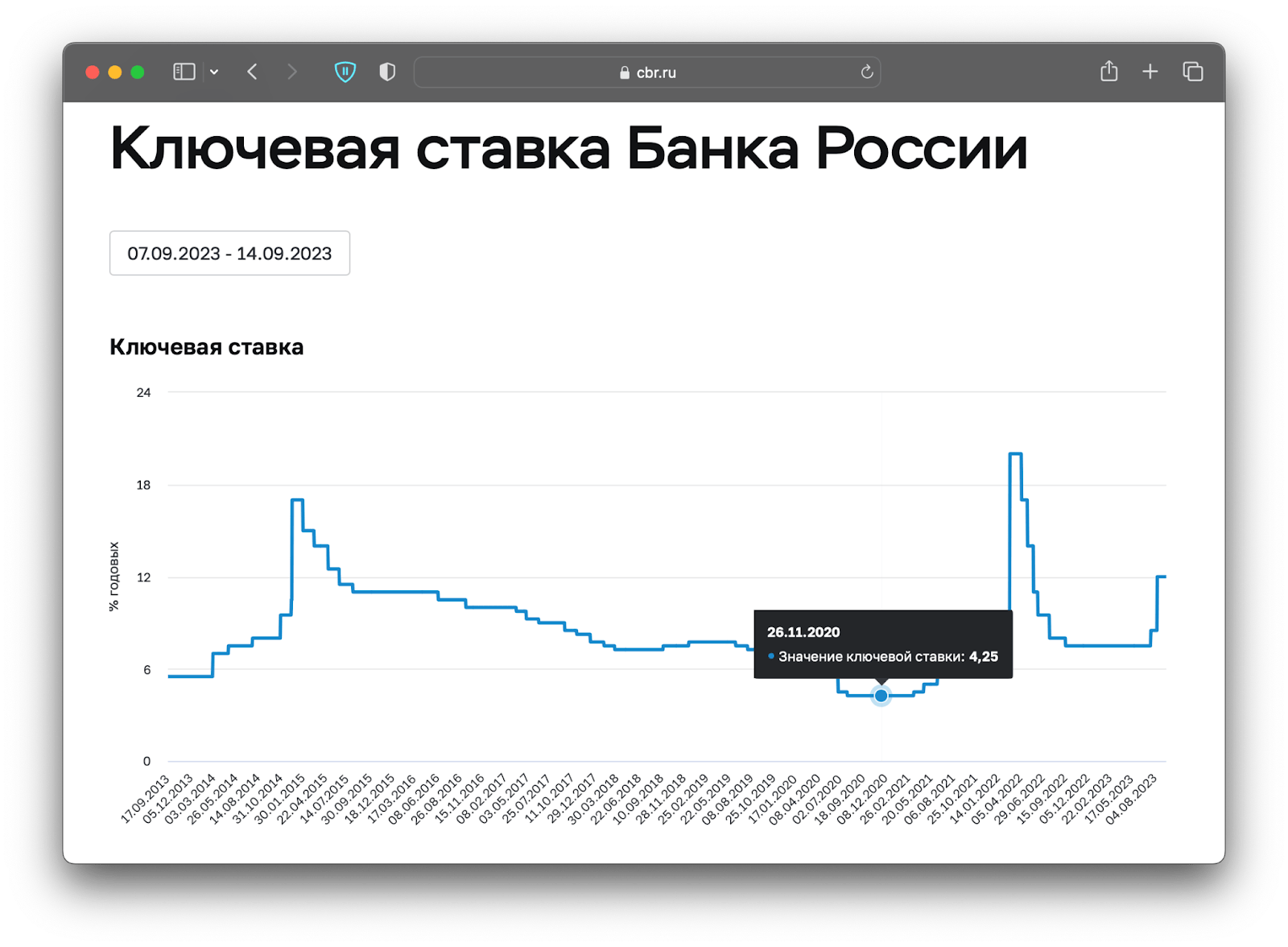

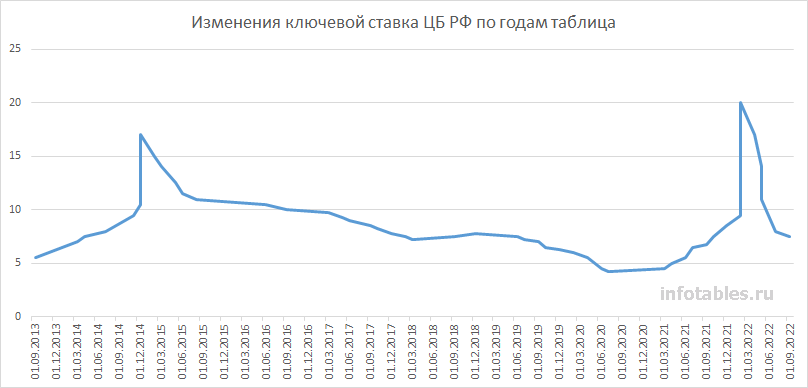

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

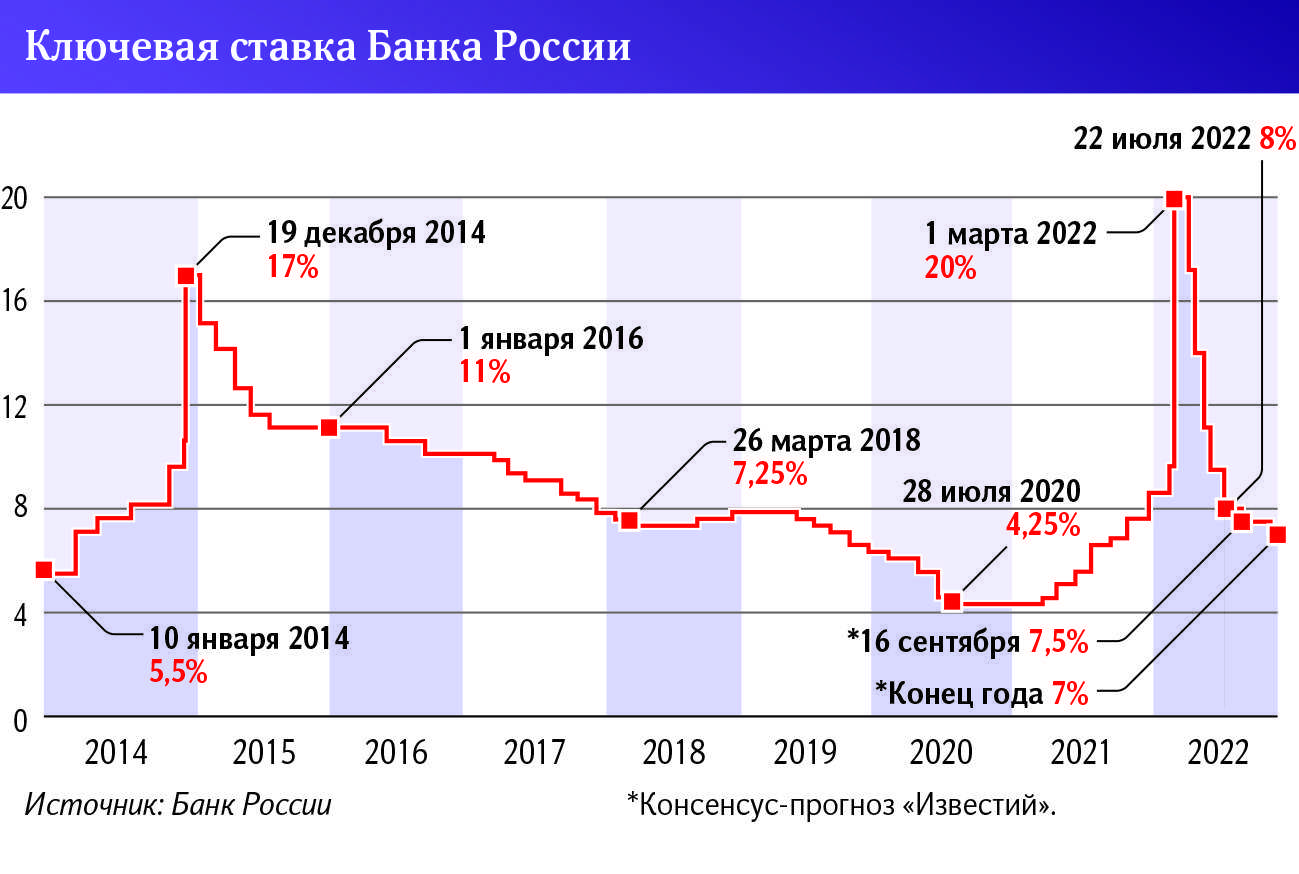

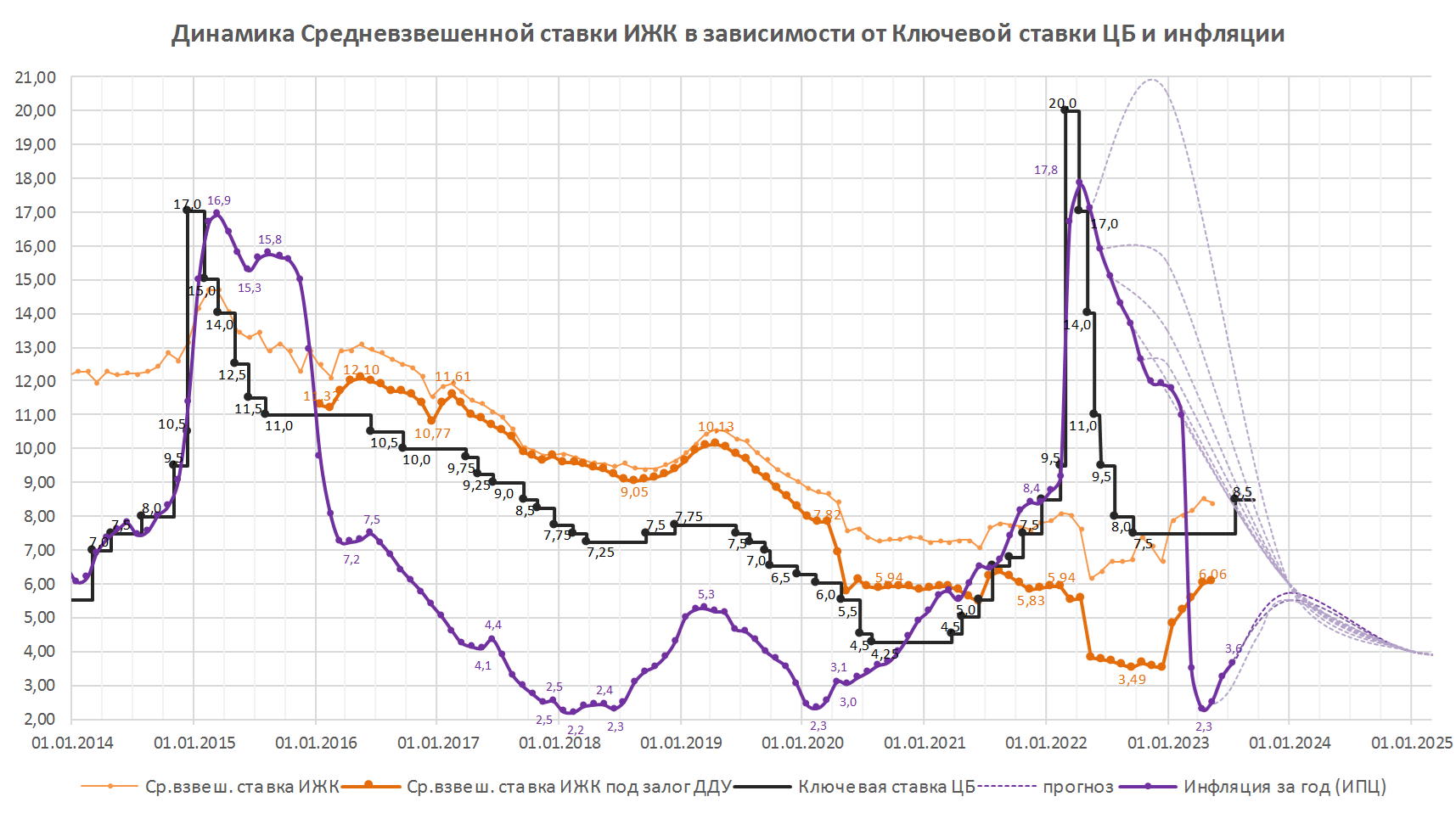

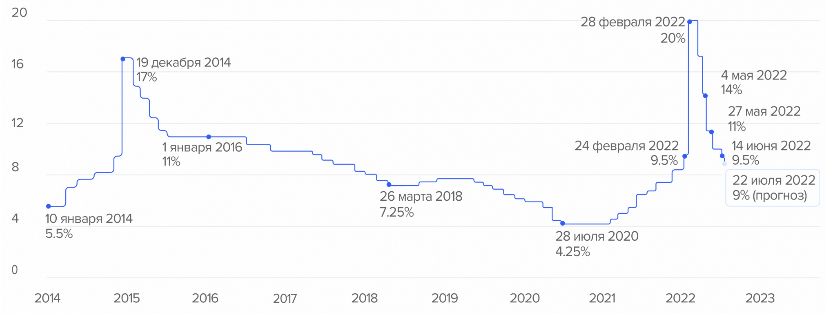

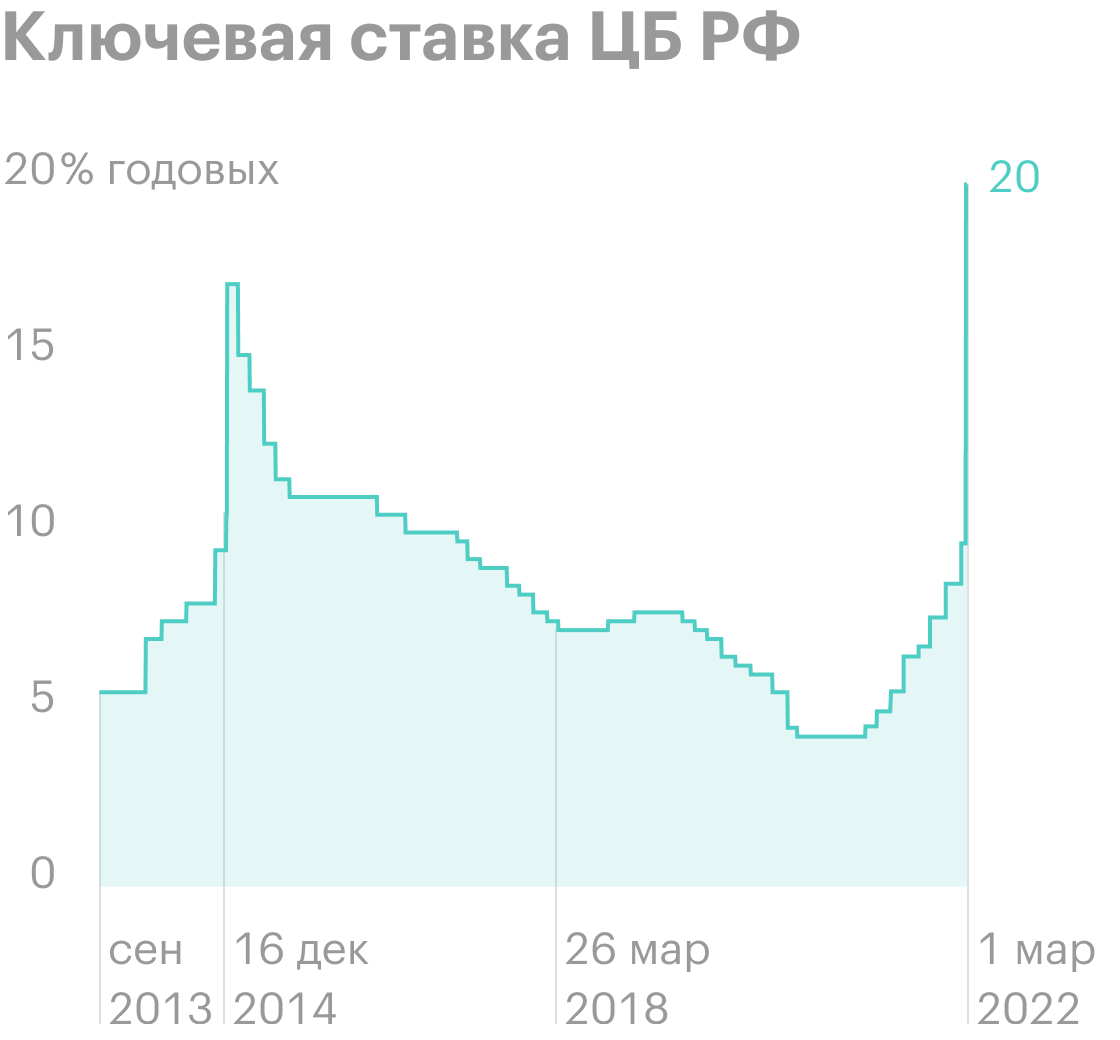

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

Денежно-кредитная политика государства – далекая от понимания рядовых граждан сфера. Людей интересуют обычно лишь низкая инфляция и дешевые кредиты. Кстати, эти два явления нередко противопоставлены друг другу, так как дешевые кредиты влекут за собой обесценивание денег.

Есть еще один вопрос, который заботит граждан: может ли банк после изменения ключевой ставки пересчитать в одностороннем порядке проценты по вкладам и кредитам? Лишь внимательное изучение договора позволит ответить на этот вопрос.

С одной стороны, в феврале прошлого года ЦБ рекомендовал банкам прописывать в кредитных договорах «плавающую ставку», изменение которой будет пропорционально изменению ключевой ставки. Такая зависимость может быть выгодна клиенту, если ставка снижается. Но это может быть и накладно: если ставка вырастет, то заемщик заплатит значительно больше процентов по кредиту. С другой стороны, доля таких кредитов в российских банках ничтожно мала: 3–5%, по данным ВТБ.

Большинство случаев одностороннего увеличения ставки по кредитам связано не с изменением ключевой ставки, а с отказом граждан от страховых услуг по потребительским кредитам. Тут закон стоит на стороне банка, так как ст. 7 Федерального закона «О потребительском кредите (займе)» предусматривает право кредитора повысить ставку по кредиту, подразумевающему обязательное заключение страхового договора. Такое же право предоставлено банку, если клиент нарушил сроки возврата кредита или если деньги были выданы на льготных условиях (например, в рамках зарплатного проекта), но в период действия договора основания выдачи льготного кредита отпали.

Что касается вкладов, согласно ст. 838 ГК РФ, если не установлен размер процентов в договоре, он определяется ключевой ставкой, а значит, и изменяется вместе с ней. При этом указано, что по срочным вкладам физических лиц банк не может в одностороннем порядке уменьшать процентную ставку даже при изменении рыночной обстановки и ставки рефинансирования, а вот в случае со вкладами юридических лиц возможно предусмотреть такое право в договоре (но эта возможность не распространяется на вклады, удостоверенные сберегательными и депозитными сертификатами). Поэтому отразиться изменение ключевой ставки может в первую очередь на сбережениях организаций, а не населения.

Большие риски должны учитывать валютные заемщики и вкладчики. Ведь банк не обязан пересчитывать проценты по вкладам и кредитам в иностранной валюте при резких колебаниях курса, которые нередко связаны и с изменением ставки. А повышение курсов валют может привести к невозможности заемщиков платить проценты. Поэтому в данном случае кредитные организации могут пойти на изменение ставок и рефинансирование кредитов, т.е. повторно предоставить деньги в долг для погашения ранее полученных кредитов. Параллельно государство может запустить программы поддержки и льготного рефинансирования. Однако они нередко вызывали критику банковского сообщества, так как «убивают» рисковую составляющую валютных кредитов, сохраняя при этом такие риски для банков.

Суть ключевой ставки

Ключевая ставка — это процентная ставка, по которой Банк России, он же Центробанк, выдает займы или межбанковские кредиты коммерческим банкам и принимает от них деньги на депозиты.

Ключевая ставка — один из инструментов Центробанка, с помощью которого он влияет на инфляцию и экономику страны. Для этого ЦБ проводит монетарную, или денежно-кредитную, политику. В 2015 году , что разумный уровень инфляции в стране — это 4%, и ключевая ставка помогает приблизиться к этому показателю. Именно поэтому ЦБ еще называют денежным регулятором.

Банк России использует ключевую ставку как инструмент денежно-кредитной политики с 2013 года. За это время самая маленькая ставка была 4,25%, а самая высокая — 20%

Банк России определяет размер ключевой ставки восемь раз в год: на четырех опорных заседаниях и четырех промежуточных. Опорные проводят раз в квартал, а промежуточные — между ними.

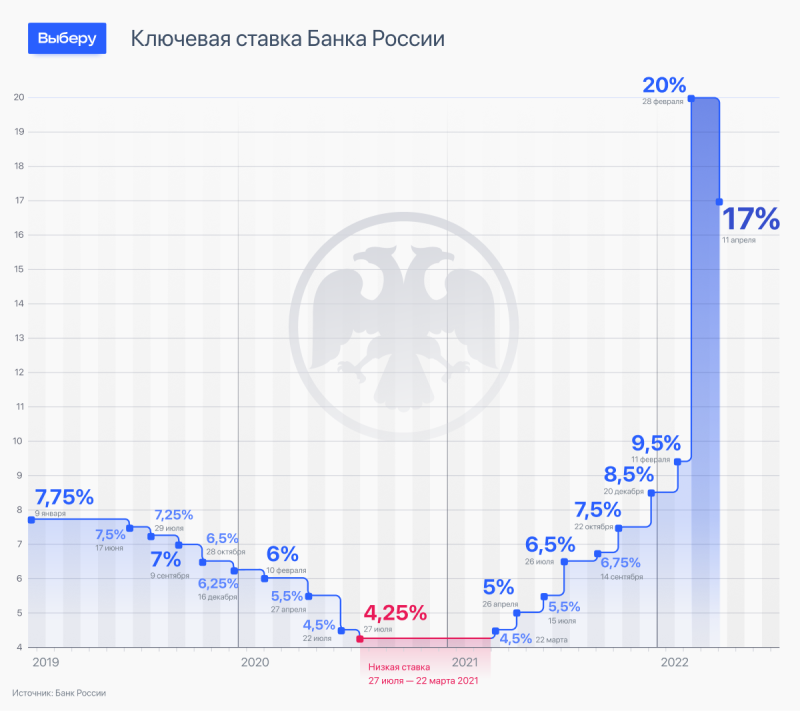

После заседания председатель ЦБ Эльвира Набиуллина всегда выступает на пресс-конференции, где объясняет, почему в этот раз регулятор установил именно такую ставку. Например, в феврале 2022 года ЦБ повысил ставку с 9,5 до 20% годовых. Эльвира Набиуллина объяснила, что это поможет увеличить ставки по депозитам и остановить девальвацию рубля.

Вокруг заседаний и пресс-конференций ЦБ есть свои легенды: так, участники рынка пытаются определить решение регулятора по броши на груди Набиуллиной. Например, когда ключевую ставку оставили прежней, председатель ЦБ появилась на публике с брошью в виде знака паузы, а когда повысили — с леопардом в прыжке.

Дальше в статье мы расскажем, как именно размер ключевой ставки влияет на банковские ставки по кредитам и вкладам, инфляцию, бизнес и экономику в целом.

Что такое ключевая ставка

В России до 2013 года понятия ключевая ставка не существовало. Был показатель ставки рефинансирования. Но западных инвесторов и финансистов такой показатель путал, так как во всем мире применялась КС. Поэтому было принято решение переименовать ставку рефинансирования в ключевую ставку, в связи с чем появилось множество работ, разъясняющих, чем один показатель отличается от другого. При этом даются разные формулировки.

Дошло до того, что на некоторых сайтах приводится динамика изменения этих показателей и, что удивительно, они не совпадают, а идут параллельно. Еще раз подчеркнем: ставка рефинансирования и ключевая ставка – название одной и той же цифры ЦБ РФ. Полностью отказаться от первого термина нельзя по банальной причине – он фигурирует во многих Федеральных Законах, изменить текст которых можно только после слушаний в Государственной Думе. На эту тему мы уже писали подробнее здесь.

Попробуем простым языком дать определение термина КС. Начнем с того, что у Центробанк создан для хранения государственной казны. Но деньги не могут лежать мертвым капиталом. Они должны приносить доход. Но для этого их необходимо кому-то дать взаймы под проценты. Этот кто-то — кредитные организации страны: государственные и коммерческие банки, финансовые организации и т.д. Для стимулирования работы банков (банк взял на несколько дней кредит, но разместить его среди клиентов не смог) в ЦБ каждый кредитор имеет также и депозитный счет, куда он может поместить временно свободные средства по той же ставке, что взята ссуда.

В краткосрочной перспективе, а это несколько дней, лучшего варианта, чем перевести средства в ЦБ на депозит, нет. КС и является тем уровнем процентов, которые Банк России будет взыскивать с дебиторов и платить владельцам депозитных счетов. В свою очередь, финансовые организации дают кредиты юридическим лицам и населению.

Проценты будут естественно выше, чем у ЦБ, у которого кредитной организацией получен заем. Беря вклады у населения, любой коммерческий банк устанавливает ставку ниже, чем у Центробанка, потому, что есть вероятность хранить вклады населения в Банке Российской Федерации. Это наиболее распространенная трактовка показателя, но другими словами. Есть еще одна.

Разберем и ее. В любой стране, наряду с национальной валютой, в России это рубль, параллельно вращаются валюты других стран. С помощью ключевой ставки регулируется курс валют (стоимость национальной валюты к доллару, Евро и т.д). Как это происходит, разберем в последующих разделах.

Третье определение, классическое: ключевая ставка ЦБ России – важнейший инструмент кредитно-денежной политики Центрального Банка РФ, выполняющий информационно-сигнальную роль для инвесторов и финансистов, показывающий направление кредитно-денежной политики государства.

Почему ключевая ставка меняется и как она связана с инфляцией

Ключевая ставка влияет на инфляцию. Инфляция — обесценивание денег. Простыми словами, это рост цен. Условно, если десять лет назад за сто рублей можно было купить четыре чашки кофе, то теперь — только две.

Инфляция — нормальное явление. Если её нет, это плохо. При нулевой или отрицательной инфляции у населения нет стимулов покупать товары и держать деньги на депозитах. Поэтому ЦБ стремится держать инфляцию вблизи целевого уровня — он составляет 4%. Это комфортное значение инфляции для развития экономики. Чтобы достичь его, ЦБ меняет ключевую ставку.

Как ключевая ставка влияет на цены в магазинах? Если ставка низкая, цены растут.

Это происходит так. Центробанк выпускает и хранит деньги. Когда ставка снижается, банкам становится выгодно брать эти деньги и выдавать кредиты клиентам. Люди берут кредиты и покупают товары — денег в экономике становится больше, но количество товаров остаётся прежним.

Ценность денег подчиняется тем же законам, что и ценность любых товаров, — она зависит от спроса и предложения. Когда денег в экономике много, а товаров мало, деньги обесцениваются, спрос на товары растёт, и они дорожают.

Если ключевая ставка высокая, товары дешевеют. Люди больше копят, а не тратят. Денег в экономике становится меньше, спрос на товары снижается, цены — тоже. В результате инфляция замедляется.