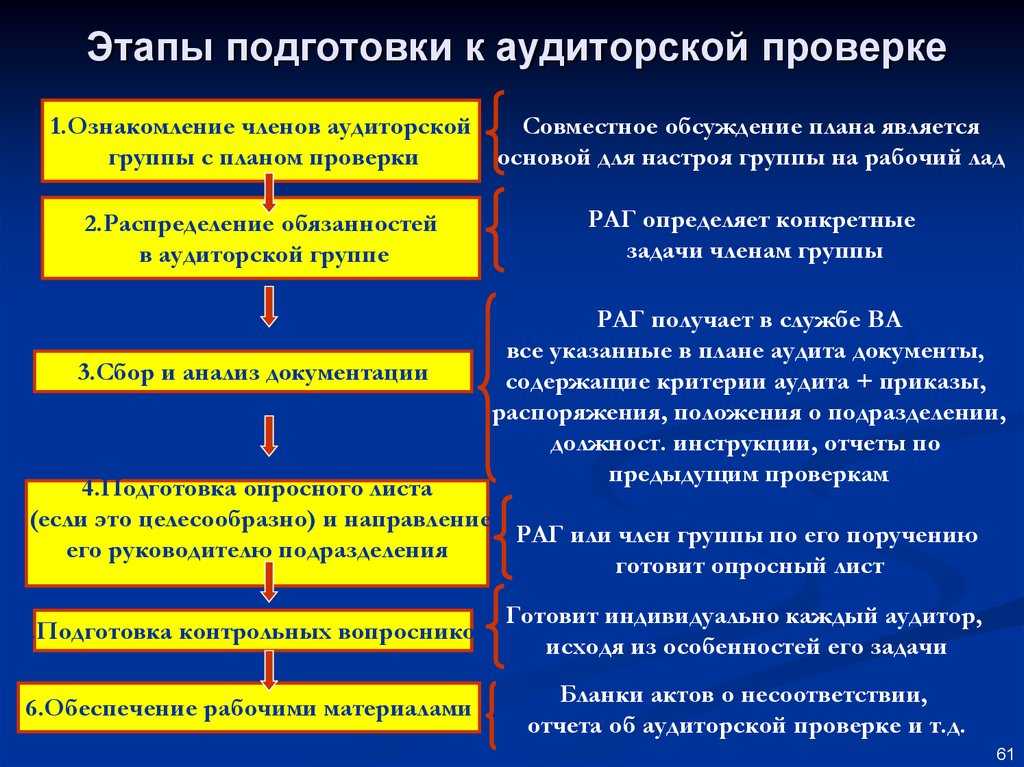

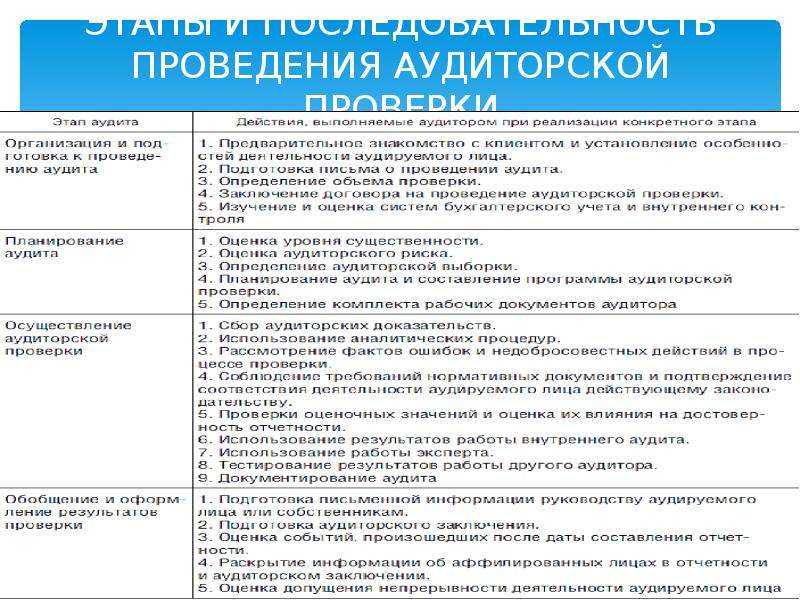

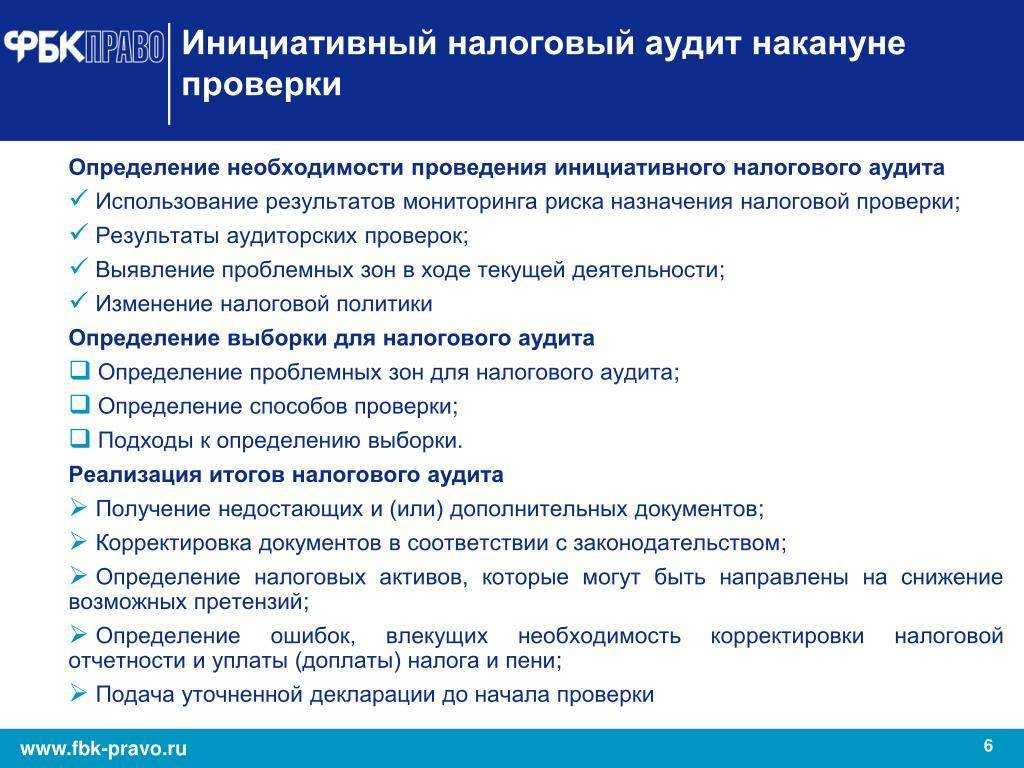

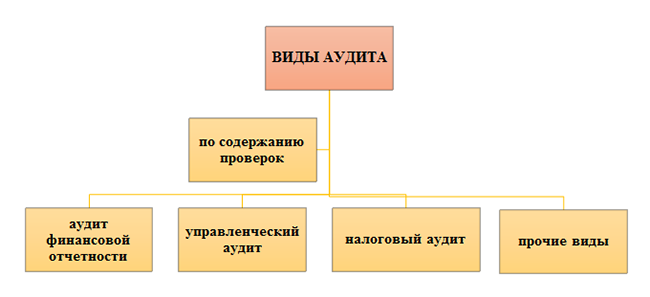

Основные задачи аудита финансовой отчетности

Для достижения основной цели аудита, описанной в первом разделе нашего материала, важно решить следующие задачи:

- получить при проведении аудита независимую и достоверную исходную информацию о финансовой деятельности аудируемого лица;

- сформировать на основе полученных аудиторских доказательств выводы о достоверности финансовой отчетности аудируемого лица;

- изложить в отдельном документе выявленные замечания и рекомендации по их исправлению;

- сформулировать аудиторское заключение, соответствующее фактическому уровню достоверности проверенной отчетности с учетом нормативных требований и понятное для пользователей;

- иные задачи (обозначенные в договоре и задании на аудит).

О задачах иных контрольных мероприятий читайте в материале «Финансовый контроль: понятие, значение и задачи».

1. Понятие ключевых вопросов аудита

«Ключевые вопросы аудита — это вопросы, которые, согласно профессиональному суждению аудитора, являлись наиболее значимыми для аудита финансовой отчетности за текущий период. Ключевые вопросы аудита выбираются из вопросов, о которых были проинформированы лица, отвечающие за корпоративное управление» .

Целью сообщения о Ключевых вопросах аудита является повышение информационной ценности для пользователей информации и повышение эффективности взаимодействия между пользователями, аудиторами и лицами, отвечающими за корпоративное управление.

Сообщение о Ключевых вопросах аудита предоставляет дополнительную информацию для предполагаемых пользователей финансовой отчетности, чтобы помочь им в понимании тех вопросов, которые, в соответствии с профессиональным суждением аудитора, имели наибольшее значение при проверке финансовой отчетности текущего периода.

Концепция принятия решения относительно ключевых вопросов аудита: 1) вопросы, о которых были проинформированы лица, отвечающие за корпоративное управление; 2) вопросы, которые требовали значительного внимания аудитора; 3) вопросы, наиболее значимые для аудита.

Таким образом, аудитор должен выделить из вопросов, обсужденных с лицами, отвечающими за корпоративное управление, те вопросы, которые требуют повышенного внимания аудитора при проведении аудита. При этом аудитор должен учесть:

- области повышенных и значимых рисков существенного искажения финансовой отчетности;

- суждения аудитора в отношении областей, требующих применения значимых суждений руководства, включая оценочные значения, определяемые как имеющие высокую неопределенность в оценке;

- влияние значимых событий или операций, произошедших в течение периода, на проведение аудита .

В тексте аудиторского заключения необходимо отразить причину отнесения вопроса аудита к ключевым; действия аудитора на выявленный риск (описание проведенных аудиторских процедур) и выводы относительно оценки ключевого вопроса аудита (результаты осуществления аудиторских процедур).

Какого-либо перечня возможных ключевых вопросов стандарты не предусматривают. Один из доводов разработчиков пересмотренных стандартов — это как раз придание аудиторскому заключению индивидуальности, позволяющей внешнему пользователю прочувствовать особенности формирования показателей отчетности, делая результаты аудита более полезными и прозрачными. В настоящее время мы можем анализировать только первый опыт составления аудиторских заключений в мировой практике по пересмотренным стандартам. Данный вопрос рассматривается и практикующими специалистами. Так, например, А. Терехина и В. Андреева проанализировали частоту отражения того или иного ключевого вопроса в аудиторских заключениях. Это достаточно широкий спектр описания различных рисков в области: раскрытия и представления информации; отражения обязательств; признания выручки; исчисления налогов; трансформации финансовых процессов; мошенничества, в том числе и в признании выручки; обесценения активов; резервов по судебным искам; раскрытия информации по судебным искам; обесценения гудвилла; актуарных допущений; долгосрочных контрактов; инвестиций; финансовых инструментов; ухода руководства от процедур контроля; системы внутреннего контроля; расходов и списаний; пенсий; запасов; льгот и скидок .

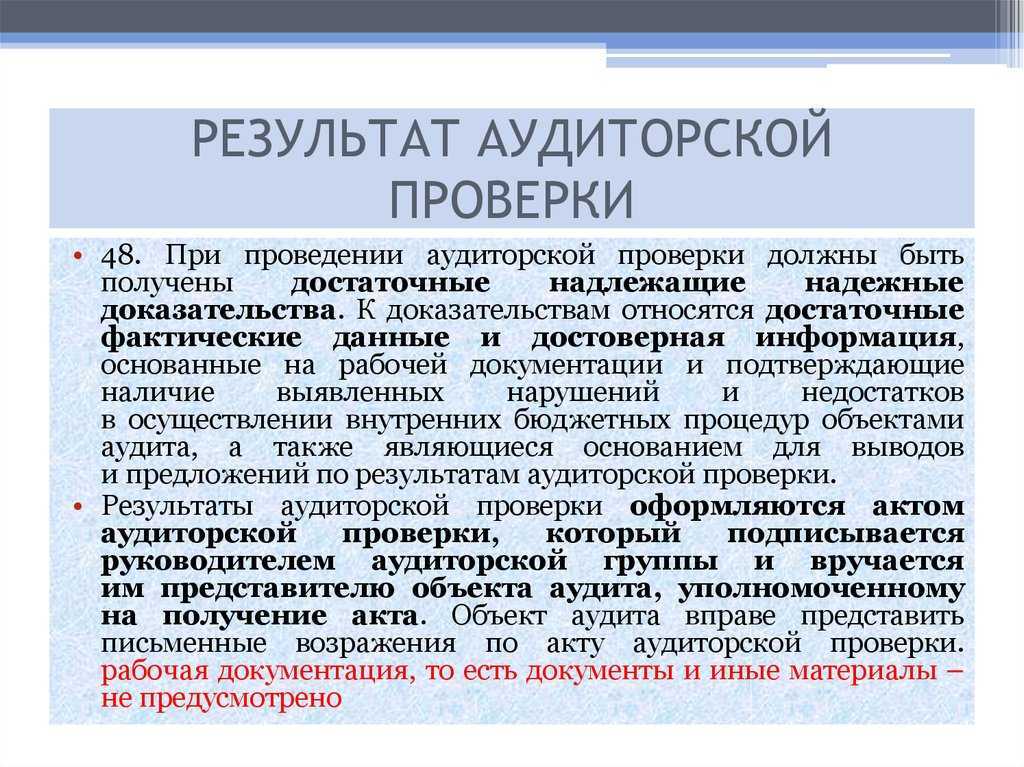

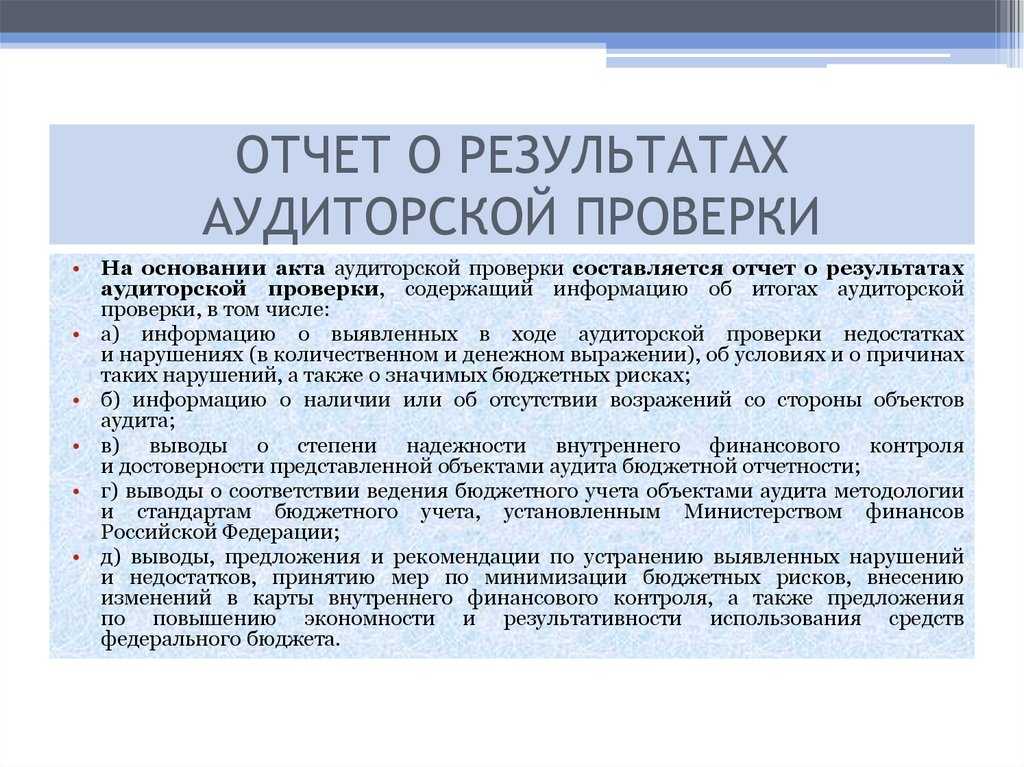

Понятие результата аудиторской проверки

Определение 1

Результат проведенной аудиторской проверки – это оформленное аудиторское мнение в отношении ведения экономическим субъектом бухгалтерского и налогового учета.

Предоставление результата проверки является завершающим этапом всего аудита. На этом этапе происходит обобщение и консолидация всего полученного массива данных, на основе которого происходит формирование аудиторской группой заключения о достоверности и полноте бухгалтерского и налогового учета экономического субъекта.

Замечание 1

Как правило, результаты проведенного аудита оформляют в виде системы документов, которая состоит из письменного отчета и аудиторского мнения.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

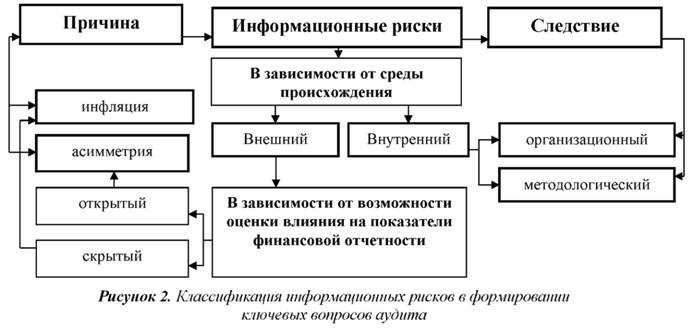

3. Асимметрия информации и ключевые вопросы аудита

Асимметрия информации не менее важное и сложное явление для оценки влияния на информационные риски пользователей финансовой отчетности, чем инфляционные процессы, по причине того, что такие риски порождается именно действиями участников рыночного обмена, поскольку генерируется только в процессе общения и взаимодействия экономических субъектов. По мнению Дж

Стиглица именно «действия (включая выбор) передают информацию, участники рынка знают об этом, и это оказывает влияние на их поведение» . Ю.Я. Ясинский, А. Тихонов анализируя информационно-поведенческую парадигму участников рыночного пространства характеризуют ее следующим образом: «… одни индивиды действуют так, чтобы передать определенную информацию (если это соответствует их интересам), другие стремятся ее скрыть, раскрыть частично или преподнести так, чтобы улучшить или, по крайней мере, не ухудшить свое положение» .

Я.Л. Шкалаберда подчеркивает в своих исследованиях, что «асимметрия информации является широко распространённым и неотъемлемым признаком рыночной экономики (а не провалом рынка), существует во всех её звеньях, там, где есть неопределённость исхода развития явления вследствие воздействия непознанных причин, внешних факторов» .

Однако в отличие от инфляционных процессов, влияние асимметрии информации на участников рыночного обмена является адресным, поскольку имеет место двойственность в характере происхождения. Во-первых, асимметрия может рассматриваться как причина информационных рисков для пользователей финансовых отчетов, если ее природа — это нежелание субъектов, формирующих отчетность, предоставить полную и достоверную информацию о себе. Во-вторых, асимметрия может быть следствием, если при получении качественной информации пользователь не проявил должного внимания к изучению ее содержания в процессе принятия управленческого решения, последствия которого могут быть негативными. По мнению Ф.А. Хайека , именно приращение знания как результат получения информации позволяет адаптироваться участникам рыночного обмена к изменениям на рынке. Неопределенность внешней среды по утверждению О.Н. Антипиной снижается для обладателя информации о состоянии рынка и факторов, его изменяющих, позволяя получать преимущества при получении дохода в условиях конкурентной среды.

Таким образом, если природа асимметрии информации — это причина неполного знания, в первую очередь, об уже существующем знании и об интересующем явлении, предмете, объекте либо субъекте, то ее следует рассматривать как информационный риск внешнего характера. К классу внешнего информационного риска следует отнести асимметрию информации как результат изменения интересов экономических субъектов и результат ложных сигналов о явлении, объекте и субъекте как участников информационного обмена.

Полагаем, что информационный риск пользователя финансовой информации, причиной которого является асимметрия, следует считать явным (открытым) риском, поскольку его наличие может быть выявлено в процессе аудиторской проверки субъектов, подготавливающих информацию для обмена в экономическом пространстве.

Таким образом, представленная ранее структура информационных рисков пользователей финансовой информации, которая должна найти отражение в аудиторском заключении, может быть дополнена классификационной группой рисков выделенной в зависимости от возможности прямой оценки влияния на отчетные показатели (рисунок 2, разработан авторами).

Оформление и назначение письменного отчета о проведенном аудите

Как было сказано ранее, письменный отчет предназначен для ознакомления заказчика с методологией проведения аудита, а также его результатами, т.е. ошибками и недочетами, нарушениями действующих регламентирующих актов и документов, которые были выявлены аудиторской группой в результате проведенных процедур. Как правило, в этом же документе и указываются способы устранения выявленных искажений и нарушений. Формирование такого документа строго регламентируется ФСАД № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника». Согласно данному стандарту в письменном отчете должна быть отражена следующая информация:

- Информация об организации, проводившей аудит (наименование, адрес, информация о лицензии, состав аудиторской группы и т.д.);

- Информация об проверяемом экономическом субъекте;

- Период времени, который подвергался проверке;

- Результаты оценок, которые были выставлены на различных этапах проведения аудита;

- Описание применённых способов и методик, аудиторских процедур;

- Перечень и описание выявленных искажений в финансовой отчетности экономического субъекта;

- Рекомендации аудиторской группы в отношении методов и способов устранения выявленных искажений и нарушений;

- Оценка исправления замечаний прошлых аудиторских проверок;

- Оценка влияния выраженного аудиторского мнения на достоверность отчетности/обоснование причин формирования положительного/отрицательного мнения или мнения с оговоркой.

Замечание 2

Данный отчет формируется в количестве двух экземпляров: для аудиторской организации и экономического субъекта-заказчика. Письменный отчет является строго конфиденциальным документом.

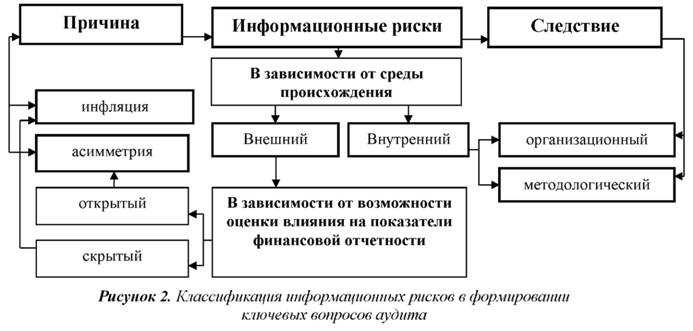

3. Асимметрия информации и ключевые вопросы аудита

Асимметрия информации не менее важное и сложное явление для оценки влияния на информационные риски пользователей финансовой отчетности, чем инфляционные процессы, по причине того, что такие риски порождается именно действиями участников рыночного обмена, поскольку генерируется только в процессе общения и взаимодействия экономических субъектов. По мнению Дж

Стиглица именно «действия (включая выбор) передают информацию, участники рынка знают об этом, и это оказывает влияние на их поведение» . Ю.Я. Ясинский, А. Тихонов анализируя информационно-поведенческую парадигму участников рыночного пространства характеризуют ее следующим образом: «… одни индивиды действуют так, чтобы передать определенную информацию (если это соответствует их интересам), другие стремятся ее скрыть, раскрыть частично или преподнести так, чтобы улучшить или, по крайней мере, не ухудшить свое положение» .

Я.Л. Шкалаберда подчеркивает в своих исследованиях, что «асимметрия информации является широко распространённым и неотъемлемым признаком рыночной экономики (а не провалом рынка), существует во всех её звеньях, там, где есть неопределённость исхода развития явления вследствие воздействия непознанных причин, внешних факторов» .

Однако в отличие от инфляционных процессов, влияние асимметрии информации на участников рыночного обмена является адресным, поскольку имеет место двойственность в характере происхождения. Во-первых, асимметрия может рассматриваться как причина информационных рисков для пользователей финансовых отчетов, если ее природа — это нежелание субъектов, формирующих отчетность, предоставить полную и достоверную информацию о себе. Во-вторых, асимметрия может быть следствием, если при получении качественной информации пользователь не проявил должного внимания к изучению ее содержания в процессе принятия управленческого решения, последствия которого могут быть негативными. По мнению Ф.А. Хайека , именно приращение знания как результат получения информации позволяет адаптироваться участникам рыночного обмена к изменениям на рынке. Неопределенность внешней среды по утверждению О.Н. Антипиной снижается для обладателя информации о состоянии рынка и факторов, его изменяющих, позволяя получать преимущества при получении дохода в условиях конкурентной среды.

Таким образом, если природа асимметрии информации — это причина неполного знания, в первую очередь, об уже существующем знании и об интересующем явлении, предмете, объекте либо субъекте, то ее следует рассматривать как информационный риск внешнего характера. К классу внешнего информационного риска следует отнести асимметрию информации как результат изменения интересов экономических субъектов и результат ложных сигналов о явлении, объекте и субъекте как участников информационного обмена.

Полагаем, что информационный риск пользователя финансовой информации, причиной которого является асимметрия, следует считать явным (открытым) риском, поскольку его наличие может быть выявлено в процессе аудиторской проверки субъектов, подготавливающих информацию для обмена в экономическом пространстве.

Таким образом, представленная ранее структура информационных рисков пользователей финансовой информации, которая должна найти отражение в аудиторском заключении, может быть дополнена классификационной группой рисков выделенной в зависимости от возможности прямой оценки влияния на отчетные показатели (рисунок 2, разработан авторами).

Сущность понимания деятельности экономического субъекта-заказчика при проведении аудита и его цель

Определение 1

Понимание деятельности аудируемого лица – это осознание и подробное изучение аудиторской группой деятельности экономического субъекта-заказчика, финансовая отчетность которого подвергается аудиту.

Понимание деятельности является важной составляющей основ проведения аудиторской проверки. Такое понимание дает аудиторской группе базу для формирования плана и программы предстоящего аудита, выражения аудиторского мнения относительно полноты и достоверности финансовой отчетности экономического субъекта-заказчика

Знание и понимание деятельности экономического субъекта также необходимо и для оценки аудиторского риска, уровня существенности в рамках осуществляемой аудиторской проверки, оценки и сбора, консолидации аудиторских доказательств, подготовке профессиональных запросов для получения сведений для выражения аудиторского мнения.

Статья: Понимание деятельности аудируемого лица

Найди решение своей задачи среди 1 000 000 ответов

Замечание 1

Для полноценного использования полученной информации аудитору необходимо провести анализ того, насколько характер деятельности экономического субъекта и ее отраслевые особенности способны повлиять на финансовую отчетность, ее полноту и достоверность.

Условия и события, которые могут указывать на риски существенного искажения информации

Приложение № 3 к правилу (стандарту) № 8

В настоящем приложении приведены примеры условий и событий, которые могут указывать на наличие рисков существенного искажения информации. Приведенные примеры охватывают широкий диапазон условий и событий, однако не все условия и события являются уместными для каждого аудиторского задания. В то же время, приводимый перечень примеров может быть неполным.

- Операции в регионах, которые являются экономически нестабильными, например, в странах со значительной девальвацией валюты или экономикой с высоким уровнем инфляции.

- Операции, зависящие от неустойчивых рынков, например, фьючерсная торговля.

- Высокий уровень сложности нормативного регулирования.

- Вопросы, связанные с непрерывностью деятельности и ликвидностью, например, в случае потери аудируемым лицом важных клиентов.

- Ограничения возможностей аудируемого лица по привлечению средств.

- Изменения в отрасли, в которой осуществляет свою деятельность аудируемое лицо.

- Изменения в сети поставщиков.

- Разработка или предложение новых видов товаров, работ или услуг либо освоение новых видов деятельности.

- Перемещение хозяйственной деятельности в новые регионы.

- Такие изменения в деятельности аудируемого лица, как крупные приобретения или реорганизация.

- Предполагаемые продажи хозяйственных или географических сегментов деятельности.

- Сложные схемы объединения или совместной деятельности.

- Сложные финансовые расчеты, предполагающие обязательства аудируемого лица, которые не отражаются в его финансовой (бухгалтерской) отчетности.

- Значительный объем операций со связанными сторонами.

- Нехватка персонала с надлежащими навыками ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности.

- Изменения, связанные с основным управленческим персоналом, включая увольнение руководителей.

- Недостатки в системе внутреннего контроля, в особенности те, на которые руководство не обращает внимания.

- Несоответствие стратегии аудируемого лица в области информационных систем и стратегии в области хозяйственной деятельности.

- Изменения в информационных системах.

- Установка существенно новых информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности.

- Запросы, направленные контролирующими органами аудируемому лицу относительно операций или их финансовых результатов.

- Искажения, допущенные в предыдущие периоды, значительный объем корректировок в конце отчетного периода.

- Существенный объем нетиповых операций или неповторяющихся операций, включая операции внутри группы компаний и операции, связанные с возникновением значительного дохода в конце отчетного периода.

- Операции, которые проведены в бухгалтерском учете в соответствии со специальными указаниями руководства аудируемого лица, например, реструктуризация долга, активы, подлежащие продаже, и классификация ликвидных ценных бумаг.

- Введение в учетную политику новых учетных принципов, стандартов, положений, инструкций.

- Бухгалтерские проводки, предполагающие сложные многоступенчатые расчеты параметров.

- События или хозяйственные операции, которые сопряжены с существенной неопределенностью стоимостных параметров, например, оценочные показатели.

- Незавершенные судебные дела и обремененные условиями обязательства, например, гарантии по продажам, финансовые гарантии или обязательства в отношении восстановления окружающей среды.

показать содержание

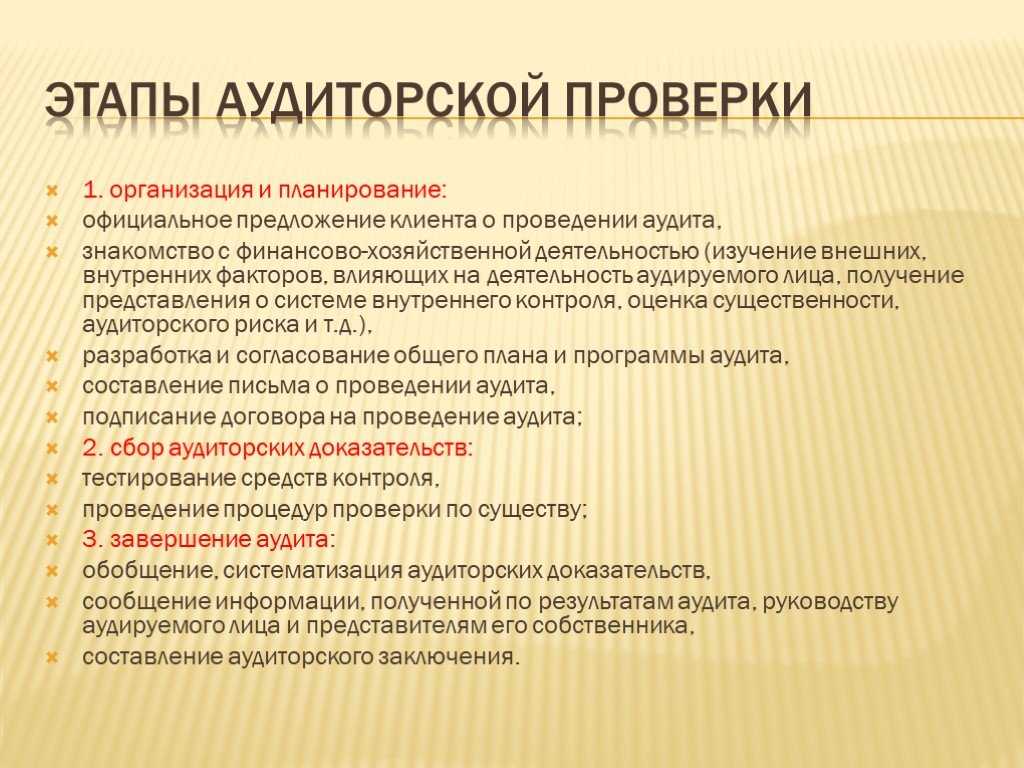

Цель аудита бухгалтерской отчетности

Цель аудита бухгалтерской отчетности расшифрована в 2 нормативно-правовых актах (НПА):

- законе «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (п. 3 ст. 1);

- федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», утвержденном постановлением Правительства РФ от 23.09.2002 № 696 (п. 2).

Формулируется она так: выражение мнения о достоверности отчетности и соответствии порядка ведения бухучета законодательству РФ.

В процессе выполнения действий по достижению основной цели аудита аудиторы обязаны:

- соблюдать независимость;

- применять профессиональный скептицизм;

- следовать этическим принципам (честности, объективности и др.).

Об основных этапах аудита расскажет материал «Порядок проведения аудита бухгалтерского баланса».

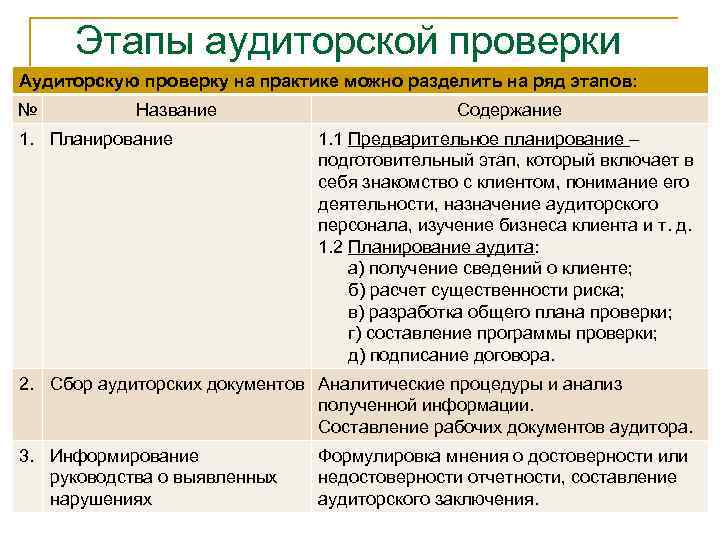

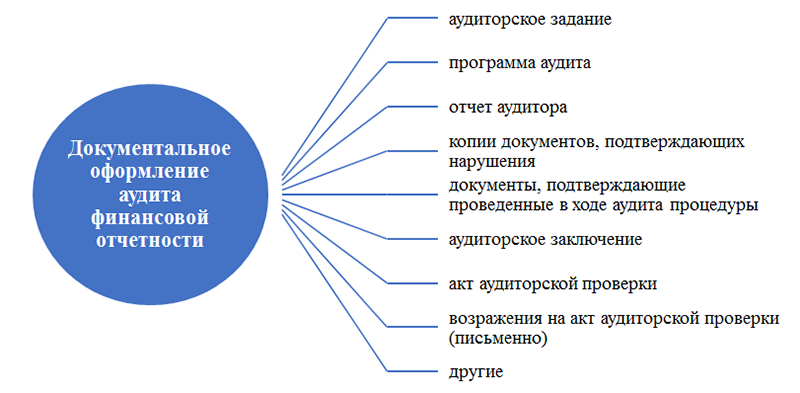

Оформление результатов аудита

Оформление результатов аудита финансовой отчетности является многооперационной процедурой, включающей:

- оформление комплекта рабочих документов аудитора по проверке и иных необходимых бумаг (в соответствии с требованиями федеральных и внутрифирменных аудиторских стандартов и правил);

- формулирование текста аудиторского заключения и письменной информации руководству и собственникам аудируемого лица по результатам аудита;

Рабочие документы аудитора хранятся в аудиторской компании и подвергаются контролю качества со стороны СРО и Росфиннадзора (если аудит проводился в отношении отчетности особо значимых хозяйствующих субъектов).

Предоставление руководству и собственникам письменной информации, содержащей замечания и рекомендации аудитора, — отдельная процедура, регламентируемая специальным аудиторским стандартом, в котором обозначены требования к:

- установлению аудитором надлежащих получателей такой информации;

- содержательной части информации;

- срокам и форме ее представления.

Аудиторское заключение (АЗ) — завершающе-обобщающий документ, составляемый в соответствии с федеральным стандартом аудиторской деятельности (ФСАД) 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утвержден приказом Минфина РФ от 20.05. 2010 № 46н), определяющим требования:

- к форме и содержанию АЗ;

- алгоритмам подписания и представления заключения;

- схеме выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

О том, имеет ли место взаимодействие аудиторов и налоговиков в отношении данных аудита, читайте в материале «Налоговики получат доступ к данным аудита».

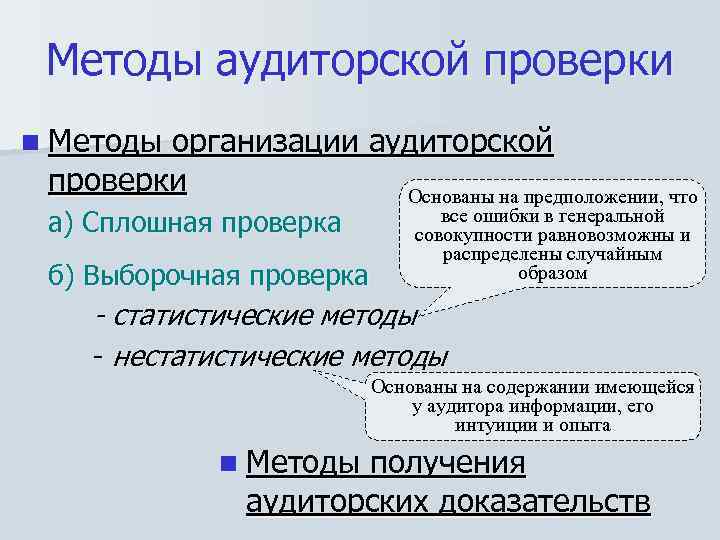

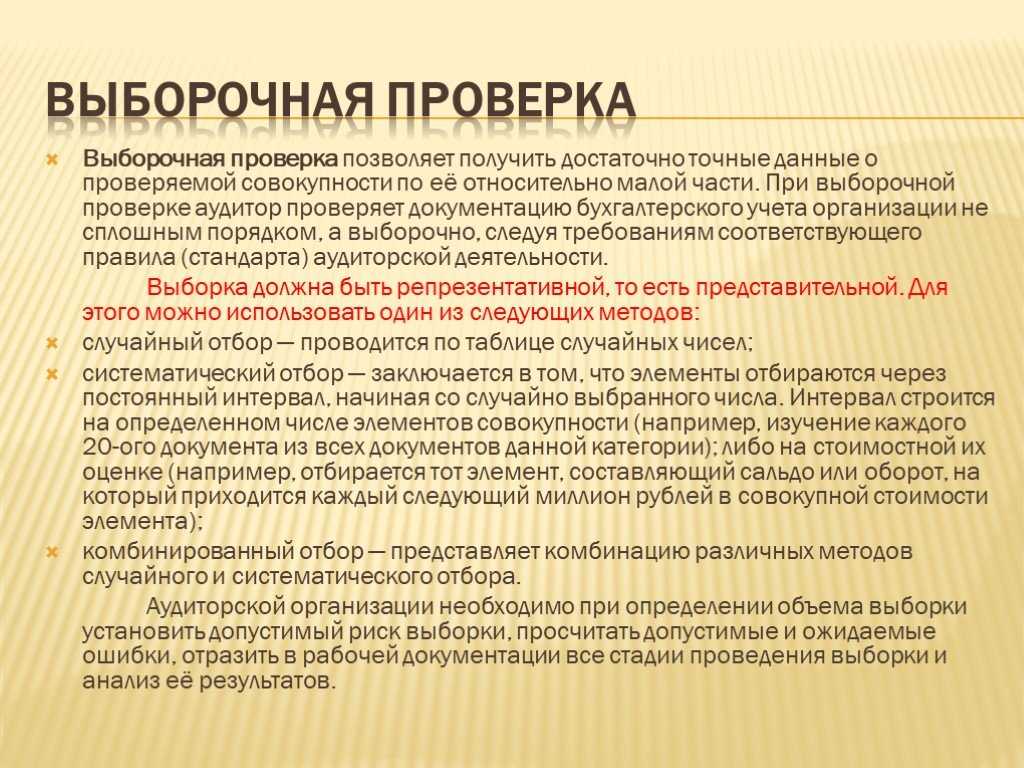

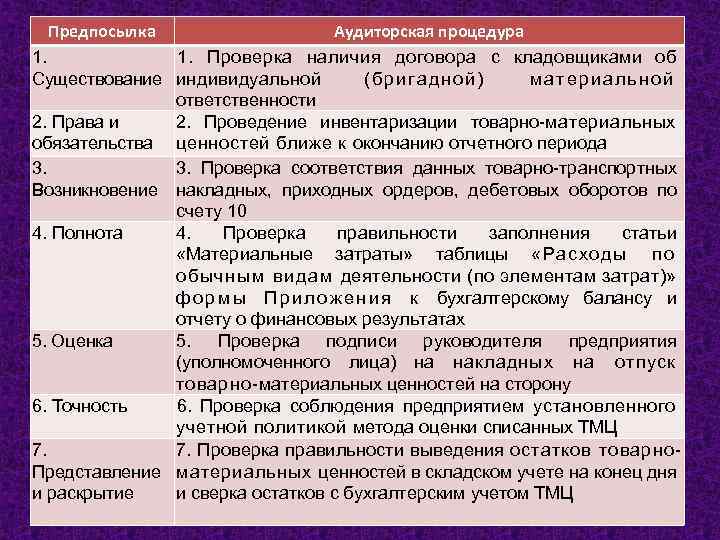

Как оценить достаточность и надлежащий характер доказательств

Обосновать количественную меру данных и их необходимую смысловую нагрузку по поставленным задачам аудитор может в результате проверочных процедур: тестировании средств внутреннего контроля и проверки по существу.

Тестирование средств внутреннего контроля показывает, насколько эффективно ведется в организации бухгалтерский учет и контролируются важные хозяйственные процессы. Иными словами, в результате этого теста нужно установить, можно ли доверять предоставляемым внутренним данным.

Проверка по существу показывает, насколько факты, на основе которых формируется финансовая отчетность, соответствуют действительности, то есть нет ли в документации существенных искажений. Такую проверку производят, оценивая:

- существование – обязательство или актив, отраженные в документации, действительно имели место на данную дату;

- права и обязанности – заявленные активы и/или обязательства действительно принадлежат аудируемому;

- возникновение – в учетное время операции или события, влияющие на аудит, имели место;

- точное измерение – в данный период времени верно отражены доходы или расходы по исследуемой хозяйственной операции или событию;

- стоимостная оценка – актив или обязательство фигурируют в отчетности по соответствующей балансовой стоимости;

- полнота – нераскрытых статей и неучтенных активов и обязательств нет;

- раскрытие и представление – исследуемая статья раскрывается и представляется так, как это требуется по правилам ведения финансовой отчетности.

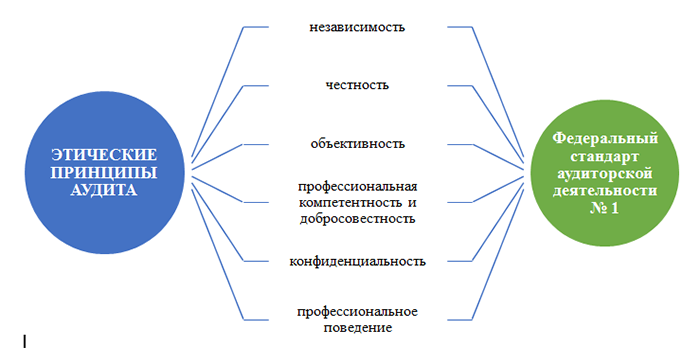

Дополнительные требования к аудитору

Профессия аудитора обладает особой отличительной чертой — аудитор обязан действовать в общественных интересах, а не ограничиваться исключительно удовлетворением потребностей своих клиентов или аудиторской компании.

Такая «общественная» ответственность требует от аудитора соблюдения норм профессиональной этики.

Помимо соблюдения принципа независимости и применения профессионального скептицизма аудитор должен соответствовать совокупности следующих требований:

- быть честным — действовать открыто и честно во всех профессиональных и деловых отношениях, справедливо вести дела и быть правдивым;

- обеспечивать объективность — не допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его профессиональных суждений;

- быть профессионально компетентным и исполнять свои обязанности с должной тщательностью — постоянно поддерживать знания и навыки на уровне, обеспечивающем предоставление квалифицированных профессиональных услуг (основанных на новейших достижениях практики и законодательстве), а также при оказании профессиональных услуг действовать добросовестно в соответствии с профстандартами;

- не нарушать требование конфиденциальности — не использовать полученную в ходе аудита конфиденциальную информацию для получения им или третьими лицами каких-либо преимуществ, а также не разглашать такую информацию;

- обеспечивать профессиональное поведение — исполнять требования НПА и избегать действий, дискредитирующих аудиторскую профессию.

О том, должны ли соблюдать кодекс профессиональной этики специалисты бухгалтерских служб, читайте в статье «Должностная инструкция заместителя главного бухгалтера».

Факторы, принимаемые к рассмотрению в рамках изучения деятельность экономического субъекта, финансовая отчетность которого подвергается аудиторской проверке

Существует несколько групп факторов, особенностей, которые изучает аудиторская группа для понимания деятельности экономического субъекта, а именно:

- Макроэкономические факторы. К такому виду факторов относится информация о процентных ставках, состоянии экономики государства, инфляции, колебаниях курса иностранных валют и т.д.;

- Отраслевые факторы. К такому виду факторов относится информация о конкурентах, ценообразовании и уровне цен в интересующему отрасли, сезонность деятельности, неблагоприятные условия, ограничения, отраженные в действующем законодательстве государства, принятые технологии производства в отрасли, экологические требования к производству;

- Организационно-структурные факторы. К такому виду факторов относится информация об организационно-правовой форме экономического субъекта, его собственниках, аффилированных и дочерних организациях, общая организационная структуры, изменение капитала, финансовая стратегия и тактика, принятые руководством экономического субъекта-заказчика, деловая репутация, квалификация и опыт руководящего состава, сведения о внутреннем контроле и т.д.;

- Финансовые факторы. К такому виду факторов относится информация об имущественном положении экономического субъекта, его финансовой устойчивости и уровне платёжеспособности, сведения об основных финансовых показателях хозяйственной деятельности, их динамике за прошлые периоды.

- Факторы, отражающие хозяйственную деятельность организации. К такому виду факторов относится информация о рынках сбыта, поставщиках и покупателях, логистических схемах, полученных франшиз и лицензий.

Сущность аудита финансовой отчетности

Финансовая отчетность — это концентрированный набор показателей, характеризующих работу конкретного субъекта хозяйствования за определенный промежуток времени. На ее основе проводятся разнообразные виды экономического и финансового анализа, а также принимаются управленческие решения. Чем достовернее отчетная информация, тем полезнее она для пользователей и тем выше степень эффективности принятых на ее основе решений.

Об алгоритмах применения отчетных данных для анализа читайте в материалах:

- «Методика анализа бухгалтерского баланса предприятия»;

- «Особенности анализа консолидированной отчетности».

Чтобы у пользователей отчетности не возникало сомнений по поводу качества представленной в отчетности информации, а у ее составителей отсутствовал соблазн в модификации этих данных для своих целей, требуется независимая оценка достоверности финансовой отчетности.

Реализовать данную задачу позволяет аудит — набор специальных проверочных мероприятий, в результате которых независимые специалисты выражают в установленной форме мнение о степени достоверности представленных в отчетности данных.

Аудит дает возможность:

- аудируемому лицу — увидеть свой учет изнутри глазами специалистов-профессионалов, получить необходимые рекомендации и откорректировать выявленные искажения, устранить ошибки;

- руководству и собственникам аудируемого лица — оценить работу учетного персонала и компании в целом и сделать соответствующие оргвыводы;

- иным пользователям отчетности — получить квалифицированную профессиональную оценку достоверности отчетности, на основе которой можно принимать эффективные решения.

О том, какого рода решения собственников могут зависеть от данных отчетности, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».