Не забудьте сдать бухгалтерскую отчетность

Конечно, организации на общей системе налогообложения сдают бухгалтерскую отчетность в любом случае. А вот, например, организации на упрощенной системе налогообложения от этой обязанности освобождены. Однако если компания-упрощенец решит распределять дивиденды, ее бухгалтеру придется восстановить бухгалтерский учет и сдавать бухгалтерскую отчетность. То же касается и организаций, находящихся на ЕНВД.

Позиция налоговых органов относительно необходимости ведения бухгалтерского учета и сдачи отчетности для распределения дивидендов неоднократно менялась (см., например, Письма Департамента налоговой и таможенно-тарифной политики Минфина России от 15.12.2005 № 03–11–04/2/154, от 11.03.2004 № 04–02–05/3/19, от 10.01.2006 № 03–11–05/2, от 21.06.2005 № 03–11–05/1, от 15.12.2005 № 03–11–04/2/154, Письмо УФНС по г. Москве от 11.11.2004 № 21–09/72969).

Однако сейчас она однозначна. Если вы хотите распределять прибыль — необходимо восстановить бухгалтерский учет и сдавать отчетность своему налоговому инспектору (см. Письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 13.04.2009 № 07–05–08/156).

Как получить дивиденды

Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год.

Для получения дивидендов инвестору на своем брокерском счёте необходимо иметь акции, купленные не менее чем за два рабочих дня до составления списка акционеров, имеющих право на получение дивидендов. Акции на Московской и Санкт-Петербургской биржах торгуются в режиме T+2, поэтому покупатель становится обладателем бумаг через два рабочих дня после сделки.

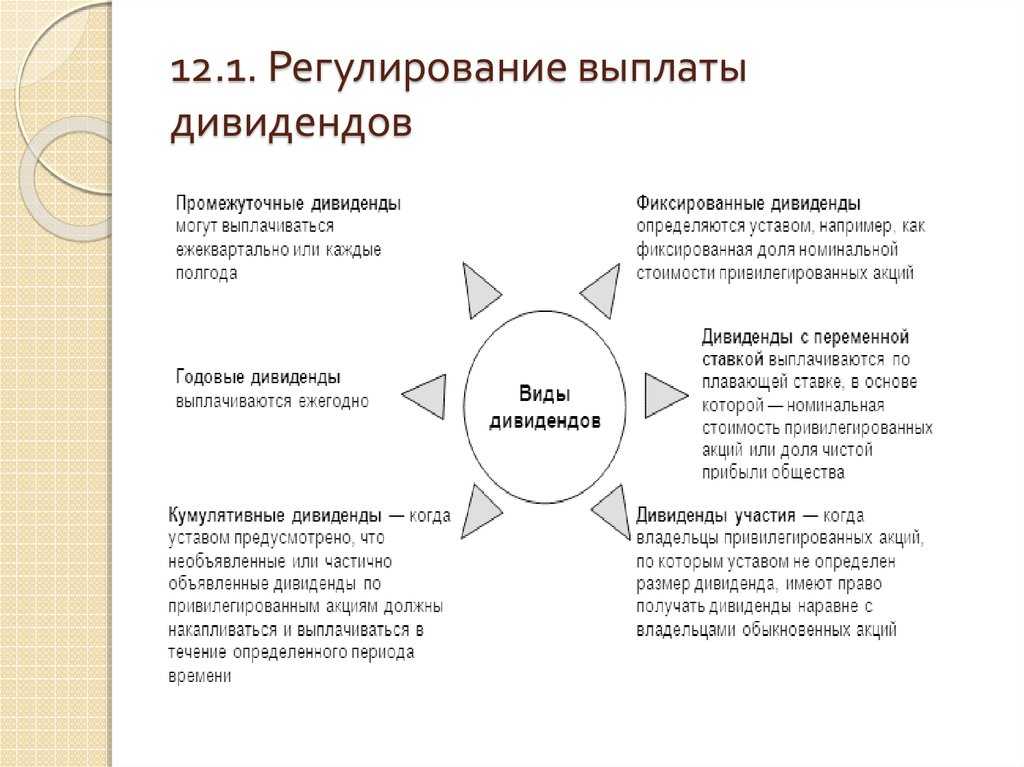

Фиксированные дивиденды компаний теоретически должны выплачиваться при любых обстоятельствах. Но если отчётный период завершился с плохими показателями, то ушедшее в минус предприятие может на время заморозить выплаты держателям его акций.

В качестве примера успешного и взаимовыгодного сотрудничества с акционерами можно привести ПАО «Норникель»:

-

•

Когда были выпущены акции этой компании, совет директоров принял решение сделать выплаты их держателям.

-

•

В 2018 году после подведения итогов за полугодие для акционеров было выделено 122,8 млрд рублей.

-

•

Размер отдельной выплаты зависел от количества приобретённых активов. Например, держатель 6 акций «Норникеля» получал вознаграждение в размере 4600 рублей. Стоимость одной акции в тот период колебалась в пределах 10–11 тысяч рублей.

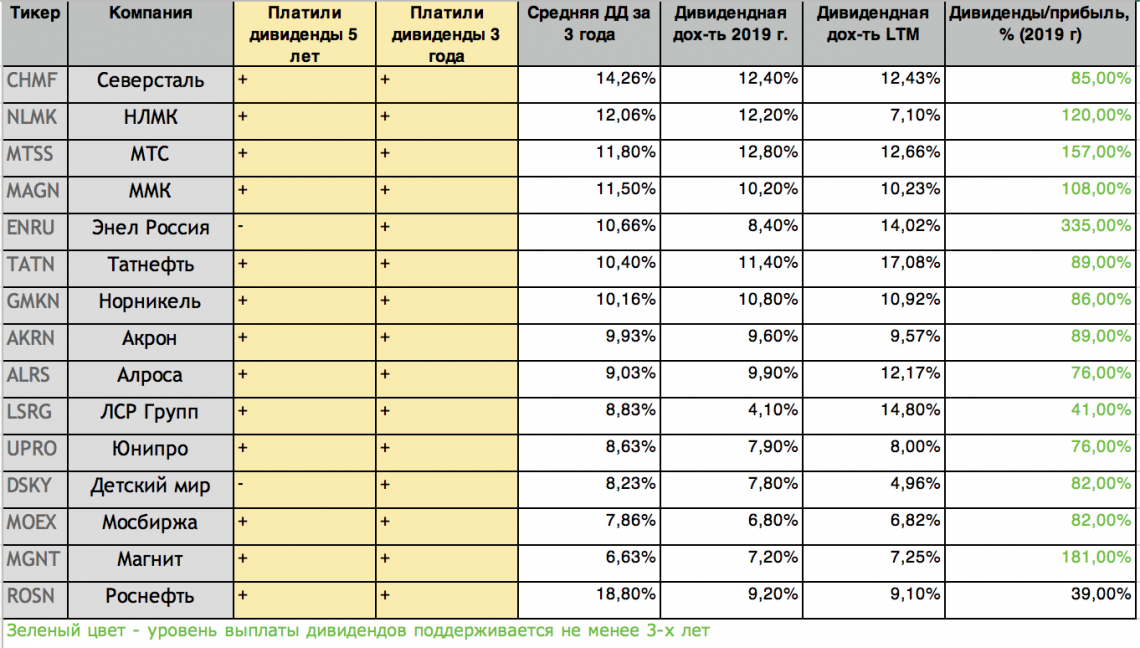

Есть и другие российские компании, которые стабильно осуществляют выплаты дивидендов. Например, аналитическое новостное агентство RBK.ru приводит такую статистику:

Последние 5 лет акции этих предприятий имели среднюю дивидендную прибыль с умеренным, но постоянным ростом. Показатели доходности этих активов находятся в пределах 7,36% — 14,39%. Речь идёт о проценте от прибыли компаний, который они отдают своим акционерам. Помимо этого, держатели акций зарабатывают на росте их биржевого курса.

Указанные выше цифры — это сумма в рублях, которую получал инвестор за владение одной ценной бумагой. Если за 1 акцию дают 10,68 рубля, то при наличии 150 штук выплата составит 1602 рубля.

Дивиденды: частые вопросы собственников

|

Отвечает Майя Кыйгасова, финдиректор компании «Нескучные финансы». Окончила Новосибирскую государственную академию экономики и управления, проработала в сфере финансов 20 лет, разработала более 50 финмоделей. Эксперт Нетологии ↓ |

Сколько раз можно получать дивиденды?

Количество выплат дивидендов не ограничено: можно получать каждый месяц или не получать вообще. Главное — чтобы после выплат у компании были деньги на операционную деятельность и развитие.

В Нескучных, например, дивиденды выплачиваются каждую неделю. Мы рассказывали об этом в другой статье: Выводим дивиденды раз в неделю, рассказываем как.

Что делать с нераспределенной прибылью прошлых лет?

То же самое, что и с любой другой прибылью. Нераспределенную прибыль прошлых лет можно направить на дивиденды, развитие компании или подушку безопасности.

Как долго могут храниться дивиденды?

Собственник компании может копить дивиденды на отдельном счете столько, сколько захочет, но финдиры обычно против этого. Дело в том, что эти деньги просто лежат мертвым грузом: они не работают и не помогают компании зарабатывать. Если собственнику они пока не нужны в качестве дивидендов, лучше направить их в дело.

Можно ли выплатить дивиденды раньше срока?

Можно, если вы ИП. Например, дивиденды можно выплатить в начале квартала, а не в конце, ориентируясь на еженедельное или ежемесячное выполнение квартального бюджета. В нем компания прогнозирует свои доходы и расходы и примерно понимает, сколько заработает в этом периоде. Но такими вещами лучше не злоупотреблять, потому что итоговая прибыль может оказаться меньше или случится форс-мажор.

В Нескучных есть статья «Как выплата дивидендов наугад едва не угробила бизнес».

Как платить дивиденды, если я ИП?ИП может получить дивиденды любым удобным для себя способом:

- снять часть денег с расчетного счета ИП через кассу в банке, указав назначение платежа — на личные нужды;

- сделать перевод на личный счет, а потом снять деньги с этого счета или карты, опять же указав, что средства перечисляются на личный счет или на карту;

- перевести деньги на свой банковский вклад.

ИП платит налоги со всех доходов один раз. Поэтому выведенные на себя средства не подлежат дополнительному налогообложению.

Можно ли получить дивиденды имуществом?

Да, можно. Так бывает, если платежи собственника за мебель для дома, по личному кредиту или лизинговые за автомобиль вносит компания. В отчетности компании эти выплаты будут записаны как дивиденды.

Например, собственнику начислили 500 000 рублей дивидендов за июнь. В июне компания заплатила за мебель для дома, оплатила личный кредит и внесла лизинговые платежи на сумму 300 000 рублей. Собственнику останется отдать лишь 200 000 рублей по итогам июня.

Как выплачивать дивиденды иностранному учредителю?

В 2022 году президент России несколькими дополнительными указами ввел новый временный порядок выплаты дивидендов иностранным учредителям.

Так, иностранные учредители из недружественных государств при сумме выплат свыше 10 млн рублей дивиденды получают только в рублях на счет в российском банке. Общий порядок выплат стал таким же, как при работе с иностранными кредиторами. В работе с дружественными нерезидентами ничего не изменилось.

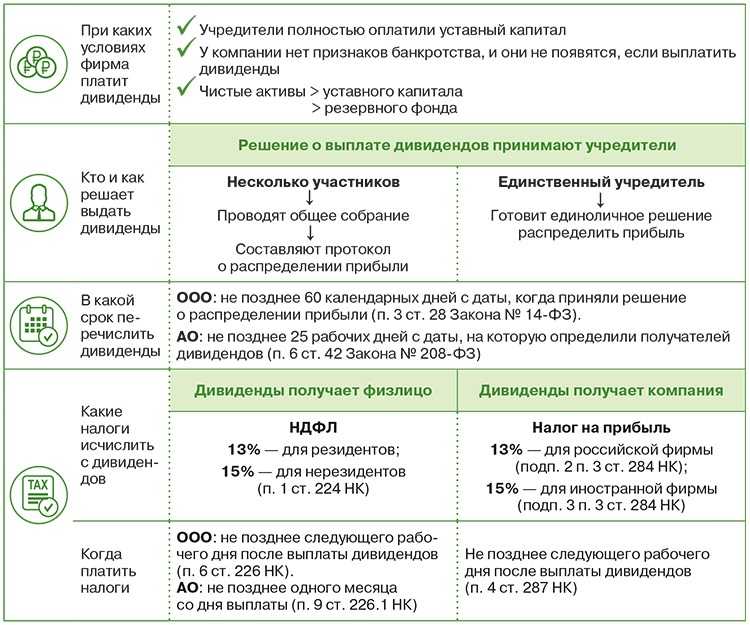

Порядок распределения прибыли

Свое решение о распределении части дохода участники ООО принимают на общем собрании и оформляют соответствующим протоколом. Проводить такое собрание можно только через 2 месяца после завершения отчетного года. В тексте протокола обязательно указывается размер дохода, который подлежит выплате, а также в какие сроки она будет происходить и в какой форме.

Как правило, доход распределяется пропорционально размерам взносов каждого участника в уставной фонд общества, но в уставе может быть прописан и другой порядок.

Как правило, доход распределяется пропорционально размерам взносов каждого участника в уставной фонд общества, но в уставе может быть прописан и другой порядок.

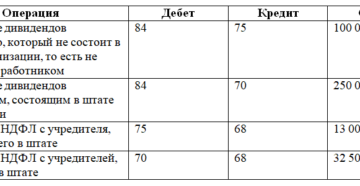

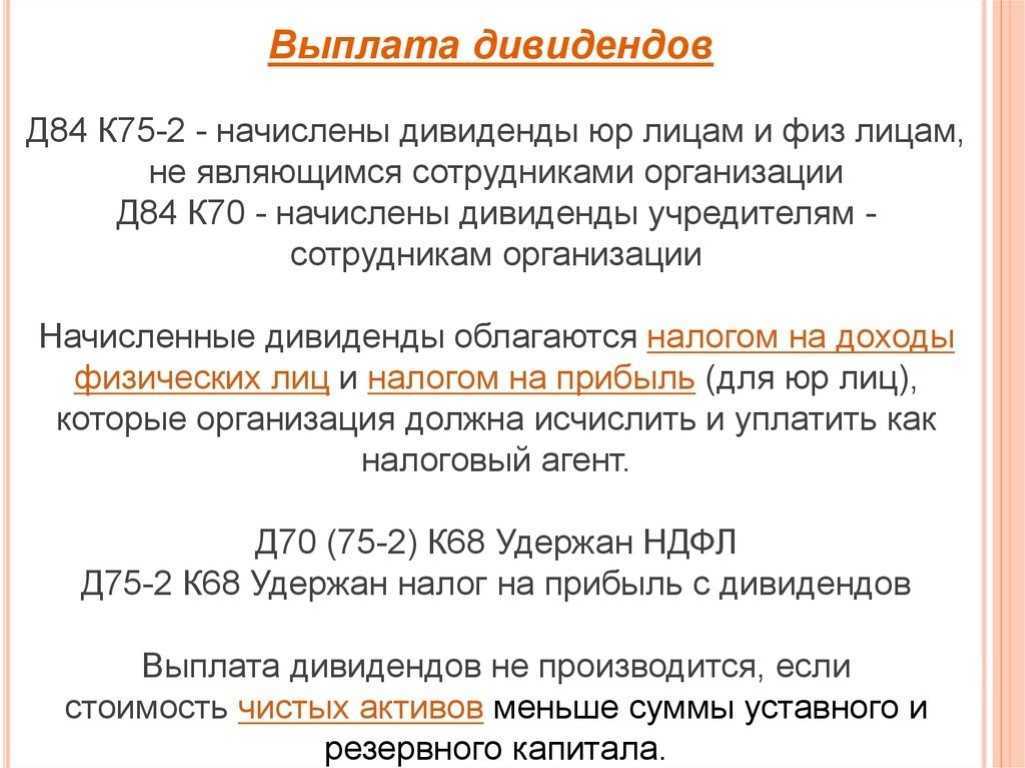

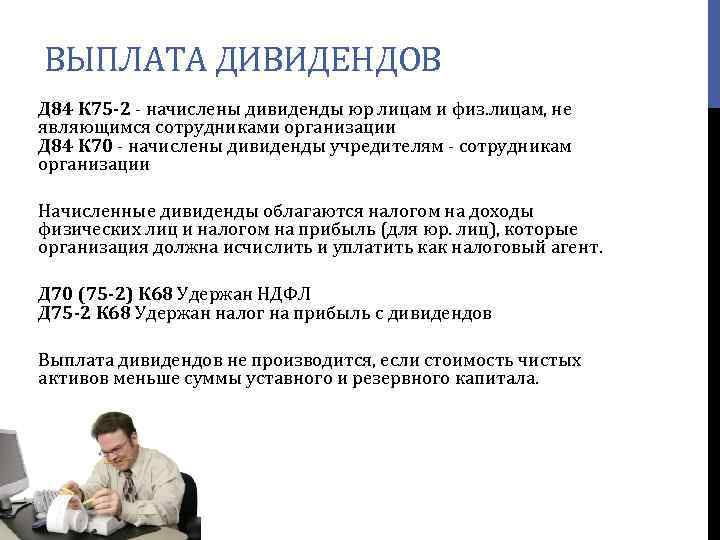

Как и всякая прибыль, дивиденды подлежат налогообложению. Налог с доходов удерживается юридическим лицом во время осуществления выплаты. Размер налога зависит от того, является участник общества резидентом или нет: для первых ставка составляет 13%, для вторых – 15%.

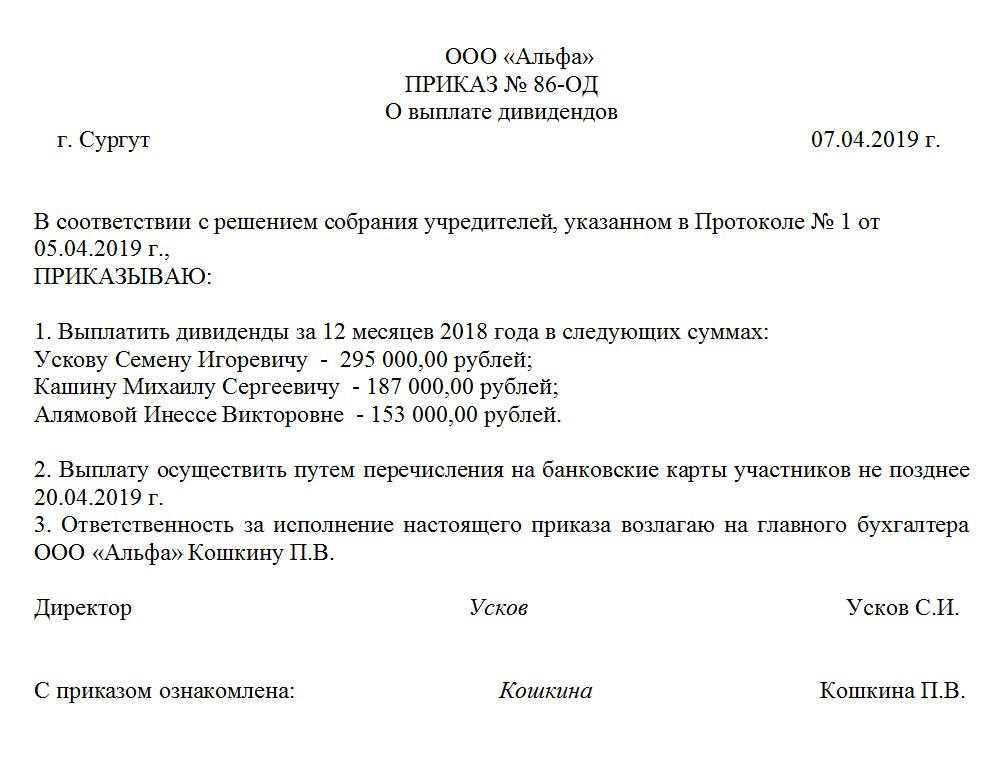

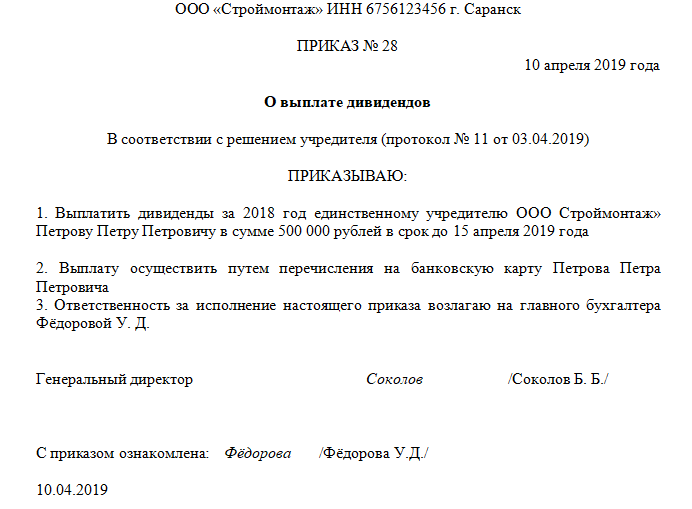

Несколько иным порядок выплаты вознаграждения будет в обществе, которое создано одним учредителем: получение дохода создателем ООО осуществляется на основании его единоличного решения, которое оформляется в письменной форме. Затем готовится приказ о выплате вознаграждения владельцу организации.

В соответствии с законом, выплата вознаграждения завершается не позже 60 дней с даты принятия такого решения. Если участник ООО не получил свою долю, он имеет право в течение 3 лет обратиться к обществу с требованием о получении своей прибыли.

Впрочем, в уставе может быть предусмотрен более длительный срок, в течение которого участник может получить свои дивиденды, но не более пяти лет с момента, когда завершился срок их выплаты.

Какие нужны документы

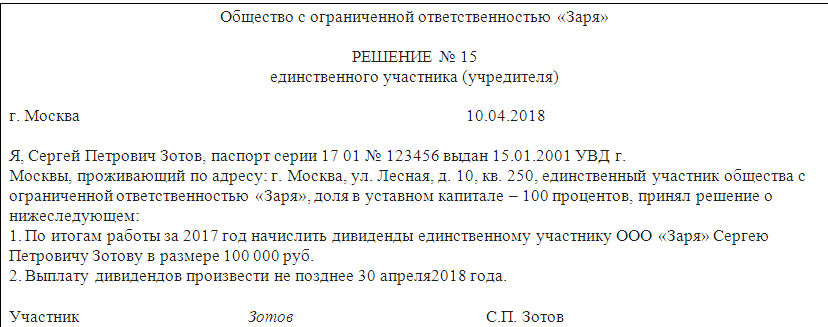

Чтобы получить дивиденды ООО, в 2018 году понадобятся решение единственного учредителя (или протокол собрания участников общества) и приказ об их начислении и выплате.

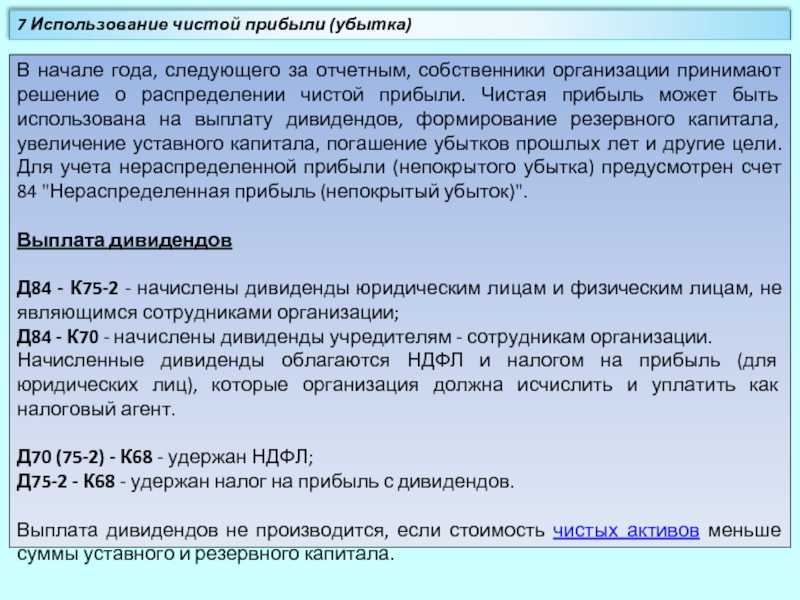

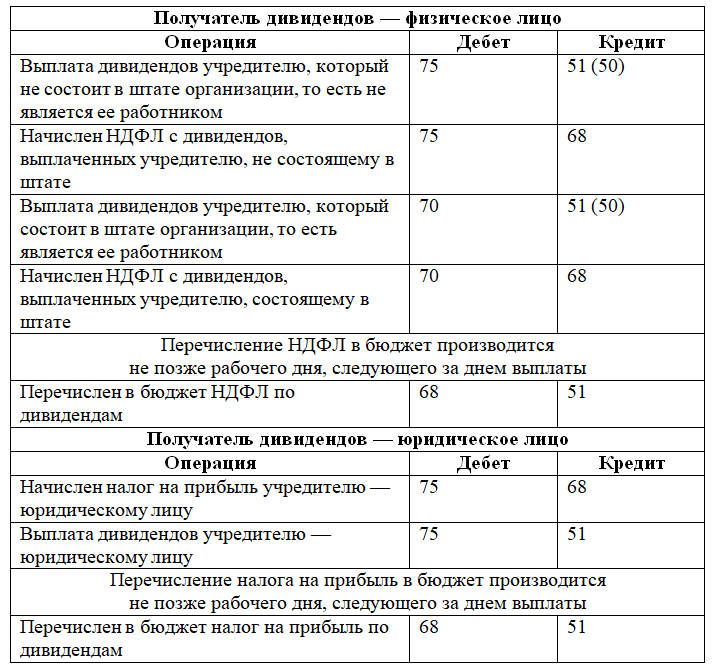

Выплата прибыли осуществляется только в безналичной форме путем перечисления денег на счета участников общества. Это можно сделать с помощью платежного поручения или ведомости. В день выплаты нужно обязательно перечислить подоходный налог с физлиц. Конечно, в Налоговом кодексе РФ указано, что перечислить платеж в казну положено не позднее следующего дня до перечисления дивидендов, но большинство бухгалтеров не рекомендуют все откладывать на последний момент.

Кроме перечисления налогов в бюджет, обществу необходимо еще и отправить в фискальный орган декларацию по форме 2-НДФЛ, где должны быть указаны суммы всех выплаченных дивидендов. Подается декларация не позднее 1 апреля следующего года.

Пример расчета

Обязанность по удержанию налога с дивидендов лежит на ООО — именно оно является налоговым агентом. Расчет платежа в бюджет осуществляется по формуле:

Налог = Размер выплаты х % налога

Налог = Размер выплаты х % налога

Например, по результатам года общество получило прибыль в сумме 5 млн рублей. По решению участников ООО 50% прибыли нужно разделить между владельцами общества. Их всего двое, одному из них принадлежат 40% в уставе компании, другому, соответственно, — 60%.

В этом случае первому участнику начислят 1 млн рублей дивидендов, второму надлежит выплатить 1,5 млн рублей.

С начисленных сумм необходимо рассчитать 13% подоходного налога. В итоге первому участнику общества нужно выплатить 870 тысяч, второму – 1,305 млн рублей.

Источник дивидендов ООО

Компания не может взять любые деньги, что есть в её распоряжении на текущий момент, и выплатить из них дивиденды учредителям. Они выдаются из чистой прибыли — тех средств, что останутся у организации после уплаты налогов, взносов, задолженностей и других обязательств. Подробнее о том, какие выплаты считаются дивидендами, можно прочесть в 43 статье НК РФ.

В той же статье указаны доходы, которые не относятся к дивидендам. В том числе:

- выплаты в рамках взносов участников в УК при ликвидации компании;

- акции, которые компания передала в собственность своим участникам;

- выплаты единственному участнику НКО на операции в рамках её деятельности по уставу.

При распределении средств нужно опираться на Отчёт о финрезультатах — показатель чистой прибыли указан в отдельной строке.

Участники могут получить дивиденды не только в денежной, но и натуральной форме. Если выплачиваются деньги, их можно выдать из кассы или перевести на счёт.

Общий порядок выплаты дивидендов

Для того, чтобы предметно разговаривать о таком явлении, как дивиденды, для начала необходимо определить что они из себя представляют.

Дивиденды – это тот доход компании, который остался в ее распоряжении после уплаты всех налогов и платежей и может быть разделен между участниками ООО.

Выплачивать дивиденды учредителям по итогам года или нет, определяет либо единственный учредитель и закрепляет это в своем решении, либо, если собственников несколько, проводится общее собрание и составляется протокол.

Эти документы являются основанием для создания директором организации приказа о выплате дивидендов. Такой приказ обязателен к исполнению сотрудником бухгалтерии.

Что такое дивиденды собственника или учредителя

Дивиденды — это часть прибыли компании, которую получают собственники. Если это ООО с одним собственником, дивиденды получает только он, а если акционерное общество — все держатели акций.

Чтобы вывести прибыль из компании, нужно, чтобы эта самая прибыль была. Поэтому первое и, пожалуй, самое главное условие выплаты дивидендов собственнику или учредителю — у компании должна быть чистая прибыль. Как правильно считать чистую прибыль, мы рассказали в отдельной статье.

По закону раз в год, полгода или квартал участники общества собираются и решают, будут ли в этот раз выплачивать дивиденды или потратят прибыль на нужды компании. Если компания небольшая, никаких официальных заседаний не требуется.

В целом собственник не обязан выплачивать себе дивиденды: многие учредители работают в бизнесе и получают зарплату, на которую живут, а дивиденды направляют на развитие компании.

Читать в Нескучных:

Можно ли выплатить дивиденды в период моратория

Введение моратория предоставляет всем компаниям ряд преимуществ, но одновременно налагает дополнительные ограничения, одно из которых — временный запрет на распределение прибыли и выплату дивидендов. Как его обойти?

Да, закон позволяет выплачивать дивиденды в период моратория. Но при одном условии: нужно отказаться от банкротного моратория, опубликовав заявление через Федеральный ресурс (абз. 3 п. 1 ст. 9.1 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»).

Важно! По общему правилу преимущества и ограничения моратория перестают применяться не с момента подачи заявления об отказе от моратория, а со дня введения моратория (п. 4 Постановления Пленума ВС N 44)

Как часто можно снимать дивиденды

Дивиденды нельзя выплатить когда и как захочется. «Моя компания ― моя прибыль. Когда хочу, тогда и плачу» ― типичное заблуждение начинающего бизнесмена. Закон установил конкретный порядок и условия.

Выплачивать дивиденды можно с той периодичностью, которая указана в Уставе и изменениях к нему. Также нужно учитывать текущую платёжеспособность предприятия.

Пример 1.

2018-й финансовый год завершён. Прибыль рассчитана. Учредитель решает её распределить и выплатить дивиденды в размере 60 000 руб. Однако на счету 15 000 руб., из которых нужно ещё оплатить текущие затраты. В этом случае дивиденды можно снять разумными частями в течение времени, которое ты пропишешь в протоколе. Разумными ─ значит предварительно рассчитав, сколько и когда можно снять, чтобы у предприятия оставались деньги для оплаты расходов.

Когда можно выплачивать дивиденды, а когда нельзя

Дивиденды можно выплачивать, когда есть чистая накопленная прибыль по балансу (нераспределенная прибыль).

Распределять ее между участниками ООО или отдавать единственному участнику можно в строго установленные сроки. Обычно это квартал или год, что логично:

-

сдали отчеты;

-

подсчитали чистую прибыль;

-

выплатили дивиденды.

Периодичность распределения фиксируется в Уставе ООО. Владелец компании не может менять этот порядок самовольно. Написано «раз в квартал» — делим прибыль не более четырех раз в год. Ограничение: прибыль должна быть. Нельзя распределить убыток.

Периодичность же выплат может быть любой. Распределили по миллиону на каждого — можно перечислять по 333’333,33 ₽ за минусом налогов тремя траншами. Но есть нюанс. С момента распределения до полной выплаты дивидендов участникам ООО должно пройти не более 60 дней — назначайте даты перечислений правильно.

Опытный главбух знает, как правильно начислять и выплачивать дивиденды, сдавать отчетность. Передавайте учет в Консалтинговый центр Профдело и получайте в свое распоряжение целую команду опытных специалистов. Зарабатывайте дивиденды, а мы все оформим.

Подробнее об услуге

Коснемся расчета сумм дивидендов. Единственный участник забирает 100%. Совладельцам положены дивиденды в частях, соответствующих их взносам в уставный капитал. Может быть и другой порядок распределения, зафиксированный в Уставе ООО.

Дивиденды нельзя выплачивать, если:

-

нет прибыли или есть убыток;

-

у компании есть признаки банкротства;

-

участнику, вышедшему из ООО, не выплачена его доля;

-

участники не до конца внесли свои доли в уставный капитал;

-

дата выплаты попадает в период с 01 апреля по 01 октября 2022 года — почему это так, читайте в главе «Что изменилось в 2022 году по дивидендам».

Важно! Если выплата дивидендов поставит компанию на грань банкротства, то распределять чистую прибыль нельзя. У налоговиков обязательно возникнут претензии.. КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

Как получить дивиденды?

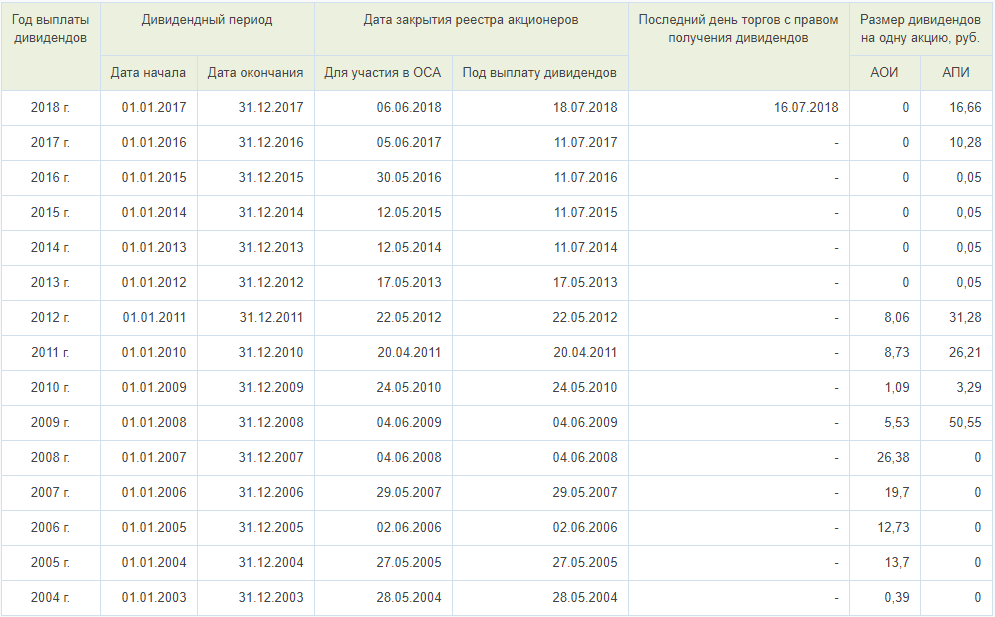

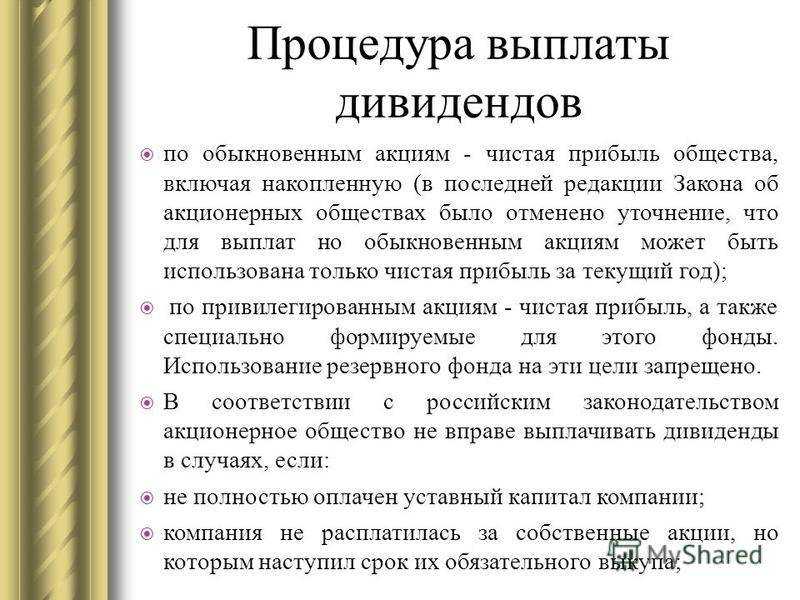

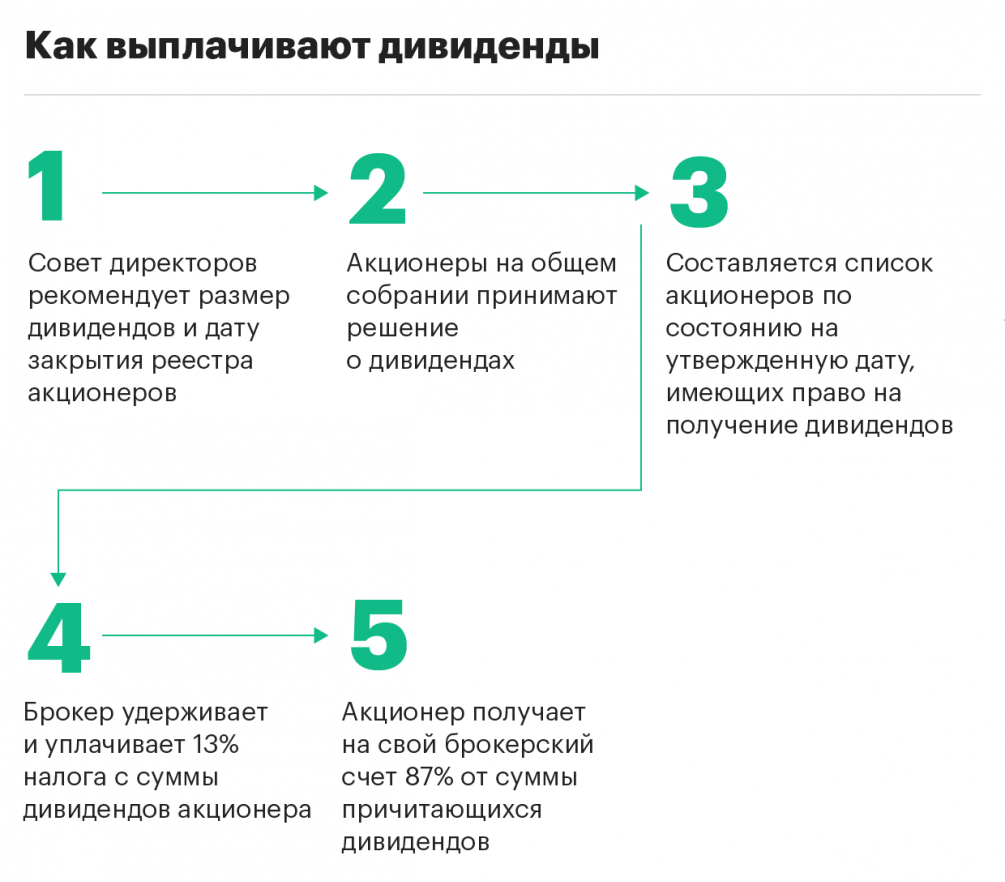

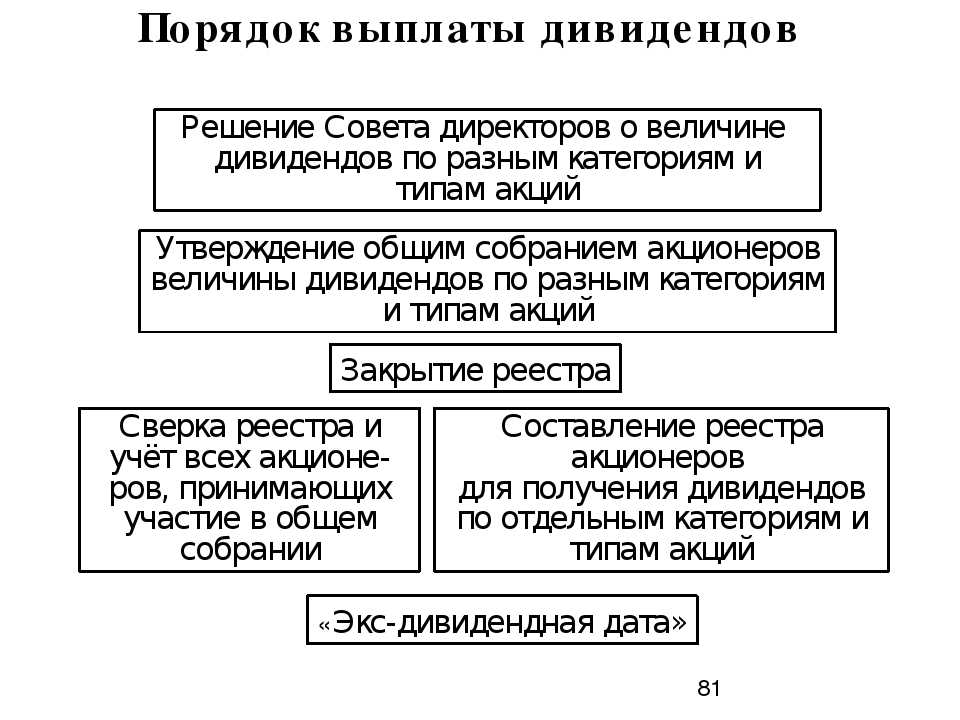

Правила распределения прибыли между акционерами описаны в уставе или в отдельном документе по дивидендной политике акционерного общества. Размер выплат эмитент может привязать к конкретным показателям — прибыли, свободному денежному потоку и т. д. Совет директоров оценивает полученную прибыль и выносит рекомендацию о том, какую часть потратить на дивиденды. Рекомендация обсуждается на собрании акционеров: именно оно определяет окончательный размер выплат и дату закрытия реестра акционеров, имеющих право на получение дивидендов (дата отсечки). Размер дивидендов не может превышать рекомендуемый советом директоров предел.

Есть три способа, как заработать на дивидендах:

1. Получить выплаты напрямую. Компания платит дивиденды инвесторам, вошедшим в реестр акционеров до даты отсечки. Режим расчетов на Московской бирже ведется по схеме Т+2, в соответствии с которым инвестор станет владельцем акции на второй рабочий день после сделки. Так, если дата отсечки 12 апреля и это понедельник, купить этот актив нужно не позднее 8 апреля. Если вы планируете выводить деньги для личных трат, можно попросить брокера сразу начислять бонусы на банковский счет. Это же правило актуально для ИИС.

2. Продать акции на росте цены. Многие инвесторы заранее учитывают возможные дивиденды при покупке акции. Поэтому, если дела у компании в течение года идут хорошо и ее прибыль растет, то цена акций также подрастает и продолжает расти до даты отсечки (при прочих равных условиях). Если с момента покупки акции подорожали на размер дивидендов, их можно продать, и, таким образом, ваша прибыль, по сути, будет равна дивидендам.

3. Купить акции на понижении цены и продать с прибылью после ее восстановления. Поскольку после отсечки акции дешевеют на размер дивиденда, часть инвесторов покупают их на следующий день в надежде на быстрое восстановление котировок. Срок восстановления зависит от положения дел в экономике и в компании и может исчисляться как неделями, так и месяцами.

О распределении прибыли.

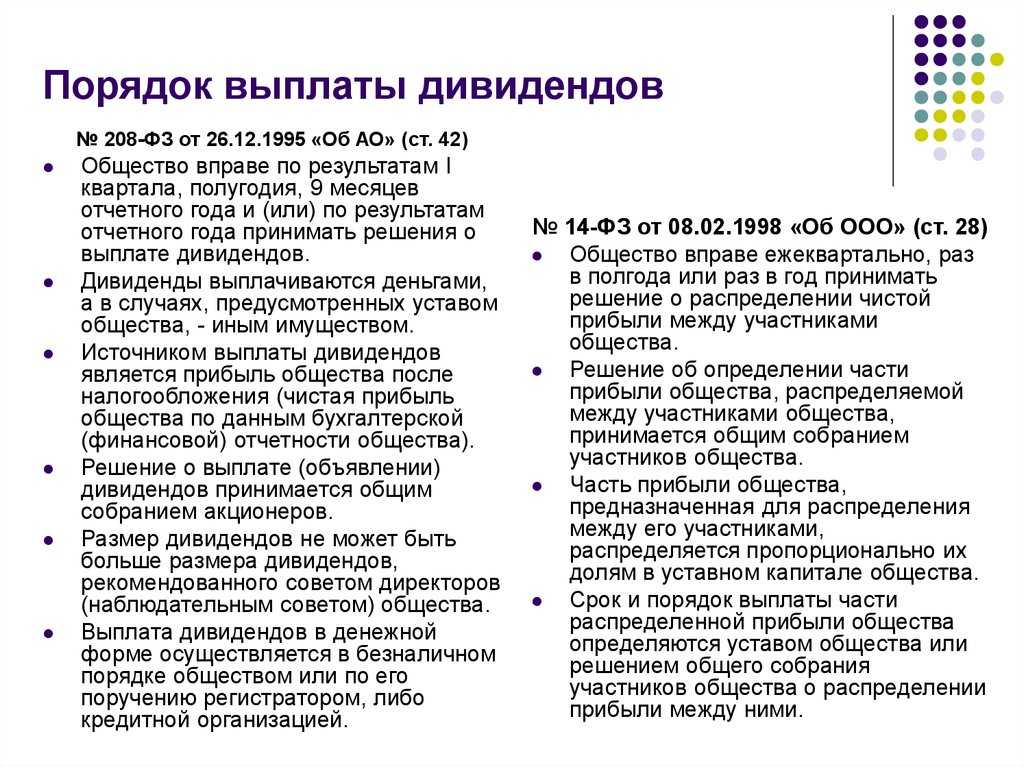

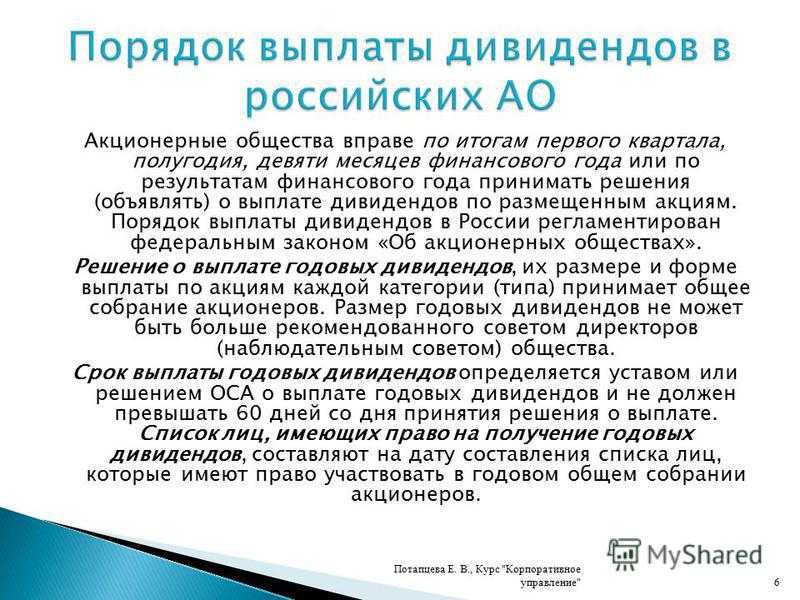

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

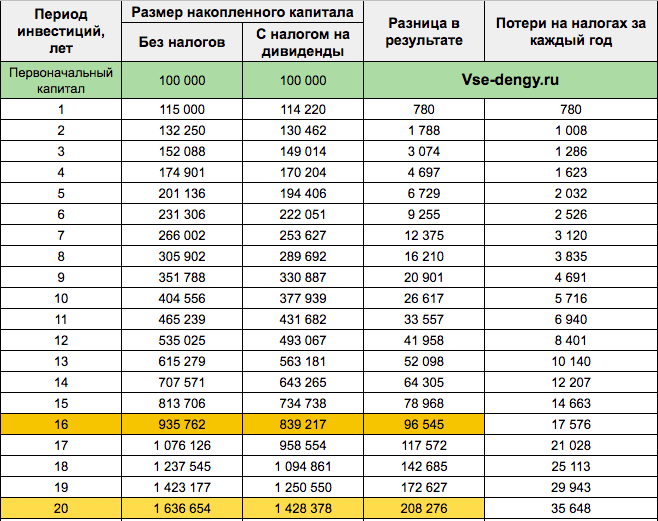

Дивиденды и сложный процент

Банки предлагают вкладчикам депозиты с капитализацией процентов. Их смысл в том, что проценты по вкладу выплачиваются ежемесячно и причисляются к сумме вклада. Тогда по итогам каждого следующего месяца проценты начисляются не только на изначальную сумму вклада, но и на проценты, выплаченные в предыдущем месяце. Получаем эффект сложного процента, при котором доходность актива растет не линейно, а с каждым месяцем все быстрее и быстрее.

На фондовом рынке этот принцип тоже будет работать, если дивиденды не выводить со счета, а использовать для покупки тех же акций. В следующий раз дивиденды будут больше с учетом увеличившегося количества бумаг.

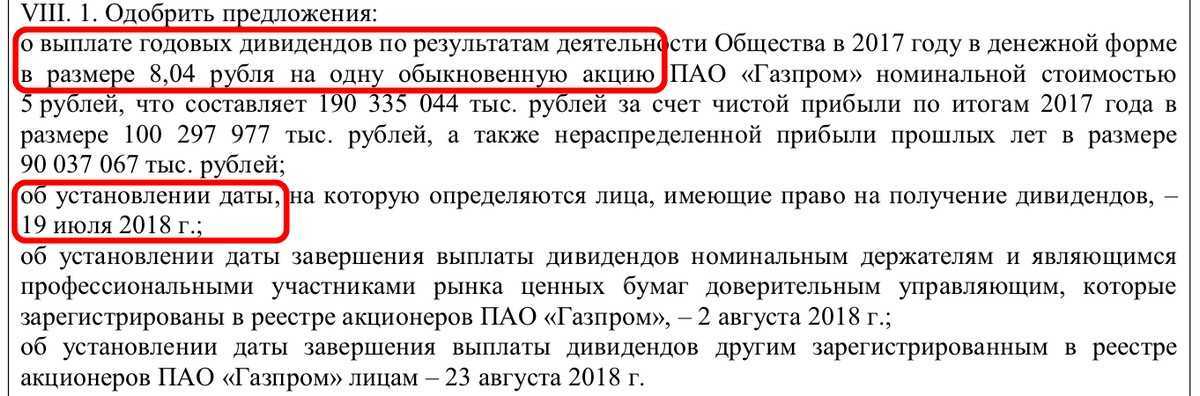

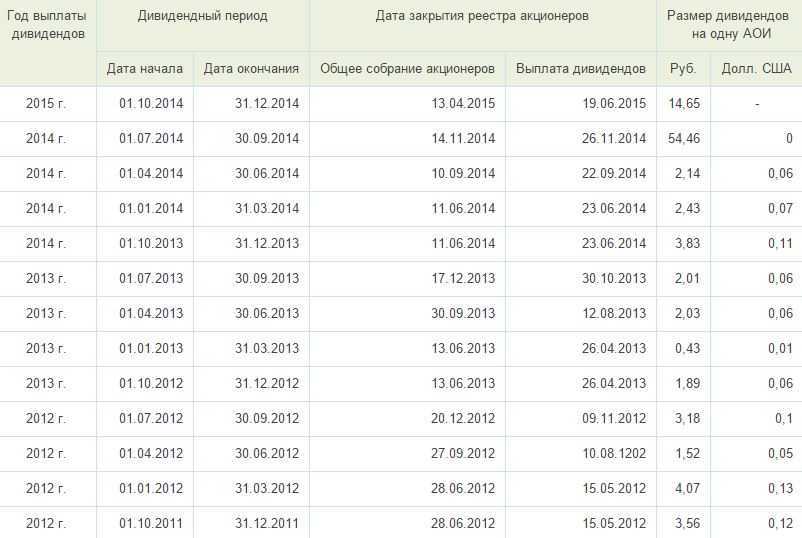

Например, инвесторы А и Б потратили по 100 000 рублей каждый на покупку 706 акций «Газпрома» в августе 2015 года. В то же время компания заплатила дивиденды: 7,2 рубля на акцию. Инвесторы получили 5 090 рублей (без учета налогов). А отметил событие в ресторане, Б приобрел на эти деньги еще 36 акций. На следующий год «Газпром» заплатил 7,89 рубля на акцию. Инвестор А получил 5 577 рублей, Б — уже 5 861 рубль. Если инвесторы продолжат придерживаться выбранных стратегий, то к августу 2020 года А получит в целом 44 553 рубля дивидендов, а Б — 53 219 рублей, или почти на 20% больше.

Сроки выплаты дивидендов

В соответствии с изменениями, внесенными Федеральным законом от 28 декабря 2010 г. N 409-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части регулирования выплаты дивидендов (распределения прибыли)» <7>, срок выплаты дивидендов (части нераспределенной прибыли) не должен превышать 60 дней.

<7> СЗ РФ. 2011. N 1. Ст. 21.

При этом акционерное общество не вправе предоставлять преимущество в сроках выплат дивидендов отдельным владельцам акций одной категории. Выплата объявленных дивидендов по акциям каждой категории должна осуществляться одновременно всем владельцам акций данной категории.

Срок давности для получения дивидендов установлен в течение трех лет с момента, когда истекут эти 60 дней, если уставом общества не установлен более длительный срок, но не более пяти лет. Только для тех случаев, когда акционер не мог получить свои дивиденды под влиянием насилия или угрозы, срок давности фактически отменяется. По общему правилу пропущенный срок давности не восстанавливается.

Как платить налог с дивидендов?

Дивидендный доход облагается НДФЛ в размере 13% (если суммарно доход превышает 5 млн рублей в год — 15%).

Налоговым агентом выступает брокер: он сам рассчитывает и удерживает налог из начислений эмитента, зарегистрированного в РФ. Дивиденды иностранных эмитентов, в том числе российских компаний, зарегистрированных за границей, считаются доходом из зарубежного источника, и такие поступления нужно декларировать.

Страна, где зарегистрирован эмитент, самостоятельно удерживает налог с начислений по своей ставке. Задача инвестора — выяснить размер этой ставки и, если она меньше российской, доплатить разницу в России. Это касается случаев, когда у иностранного государства подписано с Россией соглашение об отмене двойного налогообложения. Оно чаще всего есть. При его отсутствии придется со своего дохода отправить деньги в кассы сразу двух стран.

Документальное оформление решения о выплате дивидендов

Если величина чистых активов позволяет выплачивать дивиденды, переходим ко второму шагу.

На этом этапе принимается решение о том, что дивиденды будут выплачиваться.

Стоит отметить, что единственный учредитель либо забирает свою долю прибыли, либо оставляет ее в распоряжении предприятия. Для того, чтобы получить свою часть вознаграждения, единственный участник должен принять решение о выплате дивидендов и зафиксировать его на бумаге.

В случае, если учредителей несколько, все немного иначе. Обычно дивиденды распределяются соответственно долям участия каждого учредителя в уставном капитале. Для того, чтобы распределить и выплатить дивиденды, проводится общее собрание и решение по данному вопросу закрепляется в протоколе.

Еще несколько вопросов про дивиденды

Учредитель и участник: есть ли разница

Это два разных понятия, но их часто путают. Дивиденды платят учредителю или все-таки участнику? Давайте разберемся.

Учредители (один или несколько) создают ООО, оплачивают его уставный капитал, и на момент регистрации являются его совладельцами или участниками. Но с течением времени они могут продать свою долю и выйти из бизнеса. Поэтому не всегда учредитель является участником общества. Распределение прибыли происходит именно между участниками, которые на тот момент являются владельцами компании через свои доли в УК. Именно поэтому, когда речь идет о выплате вознаграждений, правильнее говорить «собрание участников».

Как выплатить дивиденды единственному учредителю

Так же, как и нескольким – через протокол, который в этом случае будет иметь название «Решение единственного участника». Во всем остальном процедура стандартная.

Может ли ИП сам себе выплатить дивиденды

Нет, не может и не должен, потому что для предпринимателей такое понятие отсутствует в принципе. Весь доход, который остается в распоряжении индивидуального предпринимателя после оплаты налогов и иных обязательств, считается его собственностью. Поскольку ИП не ведет бухгалтерский учет, отчитываться по накоплениям и расходованию ему не нужно. Всеми свободными деньгами он волен распоряжаться по своему усмотрению. Как ИП выводят прибыль, читайте в нашем материале.

Есть ли различия в начислении и уплате вознаграждений в зависимости от налогового режима

Процесс начисления дивидендов и их выплат един для всех обществ с ограниченной ответственностью, работающих на разных режимах налогообложения: ОСНО, УСН, ЕСХН. Не имеет значения и совмещение режимов.

Распределение прибыли – законный способ вывести прибыль из ООО. Но есть еще несколько способов вывода денег из ООО на ОСНО. Это получение заработной платы, вознаграждения по договору, займ участнику, выдача денег под отчет.

Оформление операций, связанных с распределением прибыли, требует компетенций в гражданском, налоговом праве, в бухгалтерии. Чтобы вникнуть в эти вопросы, нужно время, а его у бизнесменов и так мало.

Интернет-бухгалтерия «Моё дело» берет большую часть функций на себя: система сгенерирует проводки, посчитает налоги, заполнит платежные поручения, предложит актуальные бланки документов. А по любым возникшим вопросам можно получить бесплатную консультацию экспертов. С нами бизнесмены ничем не рискуют, ведь мы несем материальную ответственность перед клиентами.

Воспользуйтесь бесплатной демонстрацией сервиса – и убедитесь в его пользе для вас!