Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Как же поступить в том случае, если вы не хотите, чтобы работодатель узнал, что именно вы написали заявление? Как направить на фирму налоговую проверку, не выдавая себя? Как было изложено выше – анонимное письмо в налоговую не поможет, но можно написать заявление в инспекцию по труду. Эта организация обязана реагировать на анонимные жалобы по поводу нарушения трудового законодательства на предприятиях и скорее всего по результатам проверки задействует и налоговую.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.

Проверьте, правильно ли вы собираете данные о физических лицах

Екатерина Шестакова, Генеральный Директор ООО «Актуальный менеджмент», Москва

С середины 2017 года законодатели детализировали список нарушений при работе с персональными данными, а размер штрафов увеличили. Принимает и рассматривает жалобы Роскомнадзор. Заметим, что штрафовать будут за каждую поступившую в орган жалобу.

Что сделать. Проверьте документооборот на соответствие требованиям Федерального закона № 152‑ФЗ «О персональных данных». В частности:

- работает алгоритм по получению согласия клиентов и сотрудников на обработку их персональных данных;

- издан приказ о назначении лиц, ответственных за обработку и хранение персональных данных (обычно ответственным назначают юриста);

- на сайте размещено положение об обработке персональных данных;

- собраны подписи всех сотрудников для подтверждения того, что они ознакомлены с принятыми в компании документами о защите персональных данных;

- с каждым из сотрудников заключено соглашение о согласии на обработку и хранение персональных данных;

- в положении указано, что направление персональных данных через сайт предполагает согласие гражданина на их обработку.

Обработкой персональных данных может заниматься сторонняя организация. Например, вы отдали на аутсорсинг бухгалтерский и налоговый учет, но тогда вы должны подписать с компанией соответствующее соглашение.

Что грозит. В случае, если проверка работы с персональными данными покажет факт обработки персональных данных в «иных» целях компанию оштрафуют на 30–50 тыс. руб., должностное лицо — на 5–10 тыс. руб. Например, должностное лицо передает имена, адреса, телефоны сотрудников рекламным организациям, коллекторам или другим третьим лицам.

В случае обработки персональных данных без письменного согласия компания заплатит штраф в размере 15–75 тыс. руб., должностное лицо — в размере 10–20 тыс. руб. Скажем, сотрудник без согласия человека разгласил его зарплату, вознаграждение по договору или передал данные должников в юридическую фирму.

В случае отсутствия доступа к политике по обработке персональных данных предусмотрен штраф: для компании — 15–30 тыс. руб., для должностного лица — 3–6 тыс. руб. Например, у компании есть сайт, где пользователь может оставлять заявки с указанием Ф.И.О. и адреса своей электронной почты. На этой странице обязательно должна быть ссылка на регламентирующий документ: «Политика обработки персональных данных» или «Положение об обработке персональных данных».

Документы. Федеральный закон от 07.02.2017 № 13-ФЗ «О внесении изменений…»; Федеральный закон от 27.07.2006 № 152-ФЗ (ред. от 29.07.2017) «О персональных данных».

Часть 2Нормативные акты, регулирующие упущенную выгоду

Упущенная выгода в юридическом контексте имеет основание в ряде законодательных актов Российской Федерации. Они обеспечивают вероятность взыскания упущенной выгоды в различных ситуациях.

- Гражданский Кодекс РФ (ГК РФ). Это основной документ, определяющий недополученную прибыль. По российскому закону — ст. 15 ГК РФ — это неполученные деньги, которые компания могла бы заработать в нормальной ситуации при обычно обороте, но не заработала.

- Приказ МЧС РФ от 15.08.2003 №482. Установлены определенные стандарты и регуляции, связанные с взысканием упущенной выгоды в экстренных ситуациях.

- Приказ Госгортехнадзора РФ от 15.08.2003 №175а. Нормы, регулирующие упущенную выгоду в контексте технического надзора.

- Постановление Правительства РФ от 07.05.2003 №262. Уточняются моменты, связанные с взысканием упущенной выгоды в определенных сферах.

- Федеральный закон от 26.03.2003 №35-ФЗ. Законодательство, регулирующее определенные аспекты взыскания упущенной выгоды ГК РФ.

- Федеральный закон от 10.01.2002 №7-ФЗ.

- Приказ Госкомэкологии РФ от 11.02.1998 №81.

- Письмо Госналогслужбы РФ от 22.02.1996 №НП-6-11/128.

- Письмо Госналогслужбы РФ от 25.06.1997 № ВК-6-11/474.

- Федеральный Закон от 18.07.1995 №108-ФЗ.

Защита своих интересов, когда речь идет о потерянной прибыли, может столкнуться с рядом проблем, так как это довольно сложное и многогранное понятие в гражданском праве. Каждое ведомство, будь то МЧС, Госкомэкология или Госналогслужба, работает в рамках своих норм и регуляций. Кроме того, законы и нормативные акты периодически подвергаются изменениям и обновлениям, что необходимо учитывать при юридической работе и подготовке к судебным разбирательствам.

Система выявляет расхождения в декларациях

АСК НДС-2 позволяет налоговикам сравнить сведения из книг покупок и книг продаж по цепочке от поставщика до конечного покупателя. Программа сверяет контрагентов, счета-фактуры и указанные в них суммы налогов. Система может выявить несколько видов расхождений.

Расхождения вида «НДС». Эти расхождения программа выявляет, когда налог указан в декларациях, но в них имеются ошибки. Перечень таких ошибок известен многим бухгалтерам. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету.

Некоторые бухгалтеры соглашаются с требованиями инспекторов и подают уточненные декларации. Однако при наличии технических ошибок, не влияющих на сумму налога, достаточно предоставить пояснения. К ним нужно приложить счета-фактуры и прочие документы. В этом случае предоставление уточненки является правом, а не обязанностью налогоплательщика (абз. 2 п. 1 ст. 81 НК РФ). Это относится к опечаткам в номерах и датах счетов-фактур и к неверным кодам операций. Если же у компании не совпадает сумма НДС, заявленная к вычету по счету-фактуре от поставщика, то самым распространенным случаем является предъявление НДС к вычету в более позднем периоде. Например, поставщик отразил счет-фактуру в I квартале 2016 года, а покупатель принял НДС к вычету во II квартале 2016 года.

Расхождения вида «разрыв». Речь идет о так называемом налоговом разрыве. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, просто отсутствует в ЕГРЮЛ. Или не сдает налоговую отчетность, или сдает ее с нулевыми показателями. При таком виде разрыва у налогоплательщика образуется счет-фактура, сумма налога по которому не отражена в декларации контрагента. Если компания является поставщиком и НДС заявлен к уплате, то, скорее всего, подозрений это не вызовет, поскольку НДС уплачен в бюджет. А вот если компания является покупателем и заявила этот НДС к вычету, то инспекция, скорее всего, тут же сформирует требование о представлении документов (п. 8.1 ст. 88 НК РФ).

Однако если компания представила весь пакет документов, то отказать в вычетах на основании расхождений, выявленных по данным АКС НДС-2, пока нельзя. Признак вычета — это наличие счета-фактуры (ст. 169 НК РФ). И если проверяющие намерены отказать в вычетах, то они обязаны провести мероприятия налогового контроля. Эти мероприятия должны доказать фиктивность операций с однодневками или наличие иной необоснованной налоговой выгоды.

В судебной практике встречаются интересные случаи проигрыша налоговиков, когда они отказывали компаниям в вычетах по счетам-фактурам контрагентов, отсутствующих в ЕГРЮЛ. В одном из дел бухгалтер исключенного из ЕГРЮЛ общества продолжал в течение двух лет выставлять счета-фактуры от имени несуществующей компании (решение АС г. Москвы от 20.06.13 № А40-18764/13).

Налоговый орган отказал в вычетах. Компания счета-фактуры переделала и представила в суд. Арбитры указали: организация не подозревала о том, что счета-фактуры являются недействительными, и не могла проверить этот факт. Суд отменил доначисления. В то же время компания могла проверить статус контрагента с помощью общедоступных сервисов на сайте ФНС России. Поэтому такие судебные решения, скорее, единичны, и на них нельзя ориентироваться.

Налогоплательщики сталкиваются с налоговым разрывом, когда АСК НДС‑2 не может сопоставить счета-фактуры по выданным авансам и при зачете этих авансов. Связано это с тем, что компания, заплатившая контрагенту аванс, сама составляет счет-фактуру. Даже при наличии правильного кода операции АСК НДС-2 часто формирует требование, где указывает на отсутствие счета-фактуры «близнеца». В данном случае достаточно представить письменные пояснения и приложить к ним документы.

Порядок проведения допроса. Протокол

Практика показывает, что допрос происходит по следующей схеме:

- перед началом допроса инспектор должен установить личность свидетеля. Очевидно, что для этого нужен паспорт либо заменяющий его документ;

- затем заполняется протокол допроса в части сведений о свидетеле. Это ФИО, дата рождения, место регистрации, место работы, телефон, знание русского языка и т.п.;

- в протоколе до начала допроса также должны быть указаны данные о том, кто производит допрос, кто присутствует при допросе (например, адвокат, иное лицо), место проведения допроса, дата, время начала допроса. Кроме этого, указываются сведения о ведении аудио, видео записи, если таковая ведется;

- до момента постановки вопросов свидетелю должны быть разъяснены положения: статьи 51 Конституции РФ о возможности не свидетельствовать против самого себя, своего супруга, своих родственников; статьи 128 НК РФ об ответственности за дачу заведомо ложных показания либо за отказ от дачи показаний;

- после этого приступают уже непосредственно к допросу, который состоит в том, что инспектор устно задает вопрос, записывает его в протокол, выслушивает ответ свидетеля и фиксирует его в протоколе.

Встречаются ситуации, когда в протоколе уже имеются заранее поставленные вопросы и в момент допроса в протокол вносятся только ответы в отведенные пустые строки. Иногда налоговые инспектора не пишут вопросы в протоколе допроса вовсе. Отражают лишь ответы свидетеля единым текстом;

- ведет протокол сам инспектор (то есть инспектор заполняет его, а свидетель его читает и подписывает). Но встречаются случаи, когда инспектор передает свидетелю протокол допроса, в котором уже имеются подготовленные вопросы, и свидетель самостоятельно вписывает свои ответы на них;

- после окончания опросной части свидетель самостоятельно должен прочитать протокол допроса и либо подписать его без замечаний, либо указать на такие замечания. Например, если инспектор неправильно отразил ответ свидетеля, написал то, чего свидетель не указывал или, напротив, не написал необходимую информацию.

Протокол не обязательно должен быть заполнен шариковой ручкой. Можно его изготовить машинописным способом (на компьютере). Инспектор может предложить свидетелю дать образцы своего почерка (подписи). Но, это дело добровольное, обязать никто не может.

Время, в течение которого возможен допрос ничем не регламентируется. Период времени суток, в рамках которого возможно проведение допроса, также не ограничен во времени. При этом, у инспектора нет никакого права задержать свидетеля либо принудительно заставить его отвечать на вопросы. Не может инспектор осуществить принудительный привод. Такое право есть только у сотрудников полиции и дано оно им в строго определенных случаях.

После допроса попросите ознакомиться с протоколом. Если вы где-то не согласны с изложением — смело об этом говорите. При необходимости требуйте внести дополнения или изменения.

Подписывайте протокол только в тех местах, на которые укажет сотрудник налогового органа. Не уточняйте, «где ещё нужно подписать». Если вы не согласны с изложенным, напишите замечания, к протоколу. (С чем именно в протоколе Вы не согласны).

Обязательно запросите копию протокола допроса. Согласно п. 6 ст 90 НК РФ копия протокола после его составления должна быть вручена свидетелю лично под расписку. В случае отказа свидетеля от получения копии протокола этот факт отражается в протоколе.

Рекомендую также ознакомиться со статьей — Стоит ли подписывать протокол оперативных мероприятий против Вас или лучше отказаться от подписи?

Как ИП подводят сами себя?

Практически все предприниматели, желая избежать выездных проверок при росте выручки, поступают одинаково – дробят бизнес. Например, есть у нас условный Иван Иванович на УСН. В середине года он понимает, что выручка выросла до 200 миллионов. Естественно, к концу года она превысит лимит. Ему хорошо на «упрощенке», и переходить на ОСН наш герой не намерен.

Следующие действия Ивана Ивановича хорошо знакомы и заметны инспекторам

Предприниматель регистрирует еще одного ИП, например, на супругу, ребенка, брата или другого человека – не столь важно, кто окажется подставным лицом. Все финансовые потоки уходят теперь к новому предпринимателю.

Что видят инспекторы? У Ивана Ивановича резко уменьшается поступление денег. От него уходят поставщики и заказчики. Анализ сданной ранее декларации показывает: после планомерного роста выручка резко пошла на спад. Дальше выстраивается такая цепочка: налоговая отправляет запрос в банк – с расчетного счета поступает выписка, которая подтверждает уменьшение финансового потока – проверяются родственные связи ИП. Теперь на карандаше у налоговой не только Иван Иванович, но и близкий человек.

Увидев взаимосвязь между предпринимателями в годовой отчетности, налоговики объединяют их выручку в одну и «присуждают» Ивану Ивановичу общую систему налогообложения.

Если Иван Иванович не согласен, он может пойти в суд. И там ему придется отвечать на неудобные вопросы: что произошло с его растущим доходом? По какой причине он начал уменьшаться?

Письмо Федеральной налоговой службы от 3 июня 2016 г. № ЕД-4-15/9933@ «Об оценке признаков риска СУР»

24 июня 2016

Федеральная налоговая служба в рамках проведения пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС в соответствии с приказом ФНС России от 02.03.2016 № ММВ-7-15/113@, сообщает следующее.

Система управления рисками «СУР АСК НДС-2» — это программное обеспечение, которое в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по налогу на добавленную стоимость, на основании имеющихся у налогового органа сведений о деятельности налогоплательщиков, на 3 группы налогового риска: высокий, средний, низкий.

1. Под налогоплательщиком с низким налоговым риском понимается налогоплательщик, который ведет реальную финансово — хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Налогоплательщик данной категории обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем.

2. Под налогоплательщиком с высоким налоговым риском понимается налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе, третьими лицами.

Налогоплательщик данной категории не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере).

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе «АСК НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

Результаты оценки «СУР АСК НДС-2» используются:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую проверку (неплатежеспособность, ликвидация после получения возмещения).

В случае, если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», для оценки налогоплательщика необходимо использовать уровень риска «СУР АСК НДС-2».

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя (отчет «Дерево связей»).

Учитывая изложенное, Федеральная налоговая служба поручает провести анализ значений низкого и высокого уровня риска «СУР АСК НДС-2», присвоенного налогоплательщикам Вашего региона, представившим налоговые декларации по НДС, начиная с налогового периода 1 квартал 2015 года, на предмет их соответствия вышеописанным критериям.

В случае, если уровень риска «СУР АСК НДС-2» не совпадает с мнением налогового органа, сведения о декларации необходимо отразить в таблице согласно к настоящему письму, подробно указав причины отнесения налогоплательщика к другой группе риска в «Причины несоответствия уровня риска».

Заключение по несоответствию присвоенных уровней риска «СУР АСК НДС- 2» необходимо представить в срок не позднее 30.06.2016 в адрес Управления камерального контроля ФНС России.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести настоящее письмо до сведения подведомственных налоговых органов.

Приложение: заключение.xls

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.В. Егоров |

Приложение

Информация о несоответствии присвоенного уровня риска «СУР АСК НДС-2»

| № п/п | ИНН | КПП | Наименование организации | Рег № декларации | Признак риска «СУР АСК НДС-2» (высокий, низкий) | Признак риска по мнению НО (высокий, средний, низкий) | Причины несоответствия признака риска |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проверьте систему пожарной безопасности

Елена Иванова, Генеральный Директор ООО «Новый Метод консалт», Санкт-Петербург

Пожарная инспекция получила право приостановить работу компании на срок до трех месяцев. В некоторых случаях это может быть равносильно ликвидации бизнеса. В первую очередь будут проверять компании, в которых уже выявляли нарушения противопожарного режима.

Что сделать. Чтобы у пожарной инспекции не возникло вопросов, организация должна быть готова представить все необходимые документы. Включите в чек-лист пожарной проверки организации контроль наличия следующих документов:

- инструкция о мерах пожарной безопасности;

- приказ о порядке и сроках прохождения противопожарного инструктажа, занятий по пожарно-техническому минимуму;

- приказы о назначении лиц, ответственных за пожарную безопасность;

- инструкции о том, как проводить осмотр и закрывать помещения по окончании работы, как действовать персоналу при пожаре, как содержать и применять огнетушители;

- журналы учета проверок пожарной безопасности (типовая форма утверждена приказом Минэкономразвития России от 30.04.2009 № 141) и проведения противопожарных инструктажей, проверок наличия и технического состояния огнетушителей, проверок технического обслуживания сигнализации и системы оповещения.

При осмотре инспекторы проверят наличие и состояние средств пожарной защиты, таблички с телефонным номером вызова пожарных и знаков, обозначающих местонахождение огнетушителей. Также проверят общее состояние помещения, электросетей, эвакуационных выходов, оконных проемов, наружных пожарных лестниц.

Что грозит. В 2017 году выросли суммы штрафов за нарушения пожарной безопасности. Инспекторы пожарного надзора получили право приостанавливать работу компаний на срок до трех месяцев. Чтобы «заслужить» такое наказание, нужно дважды сорвать сроки исполнения предписаний. Применение столь жесткой меры порой равносильно ликвидации компании.

Документ. Федеральный закон от 28.05.2017 № 100‑ФЗ «О внесении изменений в Федеральный закон «О пожарной безопасности» и Кодекс Российской Федерации об административных правонарушениях».

Всегда готов!

Невозможно убрать недочеты в ведении бизнеса за один день. Также невозможно и быстро подготовиться к визиту налоговиков. Логичнее постоянно отслеживать возможные недочеты, чтобы оперативно их устранять.

Так, помимо правильно оформленной отчетности и сдачи данных в срок стоит обратить внимание на следующее:

- Правильно ли оформлены трудовые договоры, в том числе и формата ГПХ. Действительны ли они по срокам, прописаны ли в них все права и обязанности двух сторон. Проверить себя можно, открыв ст. 67 ТК РФ.

- Есть ли данные, что сотрудники прошли обучение по технике безопасности и медицинские осмотры перед тем, как их допустили к работе.

- Не получает ли кто-то из сотрудников заработную плату ниже минимального размера оплаты труда. С 1 июня 2022 года федеральный МРОТ составляет 15 279 рублей.

- Нет ли «черных» и «серых» зарплат.

- Учитываются ли в документах переработки, а также выполнение трудовых обязанностей в выходные и праздничные дни.

- Правильно ли оформлено сотрудничество с самозанятыми и нет ли подмены формы трудовых отношений. О последнем пункте можно поговорить подробнее.

Часть 10Какие могут потребоваться документы

Для подтверждения своих требований о взыскании упущенной выгоды, истец должен предоставить ряд документов. Вот основные из них.

- Товарно-транспортные документы — отражают информацию о перемещении товара и его состоянии.

- Документы об оплате — включают в себя накладные, квитанции или другие документы, подтверждающие факт оплаты.

- Акт приема-передачи — фиксирует факт передачи товара или услуги от одной стороны к другой.

- Финансовые документы — чеки, квитанции или справки, показывающие наличие или движение средств на банковском счету.

- Договоры — могут включать в себя договоры о поставке товара, выполнении ремонта, аренде и другие соглашения.

Основной документ, подкрепляющий требование по компенсации упущенной выгоды, – это соглашение, заключённое между сторонами: истцом и ответчиком. Этот документ фиксирует все основные условия соглашения между сторонами и может стать основной опорой в доказывании своей правоты.

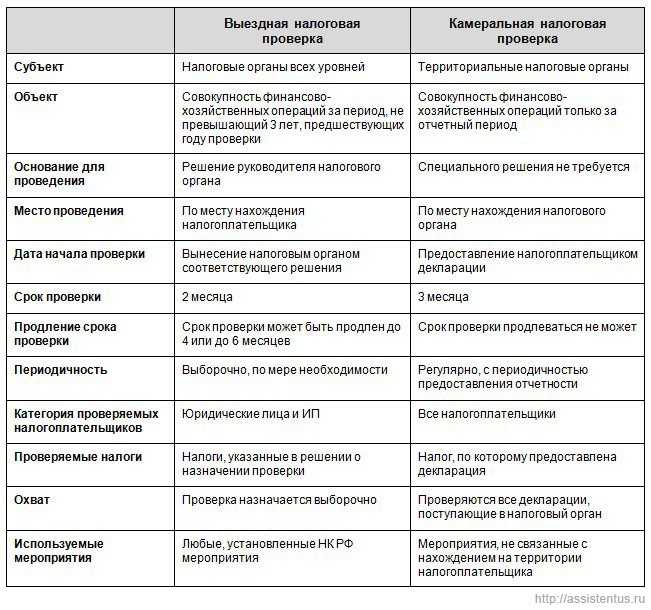

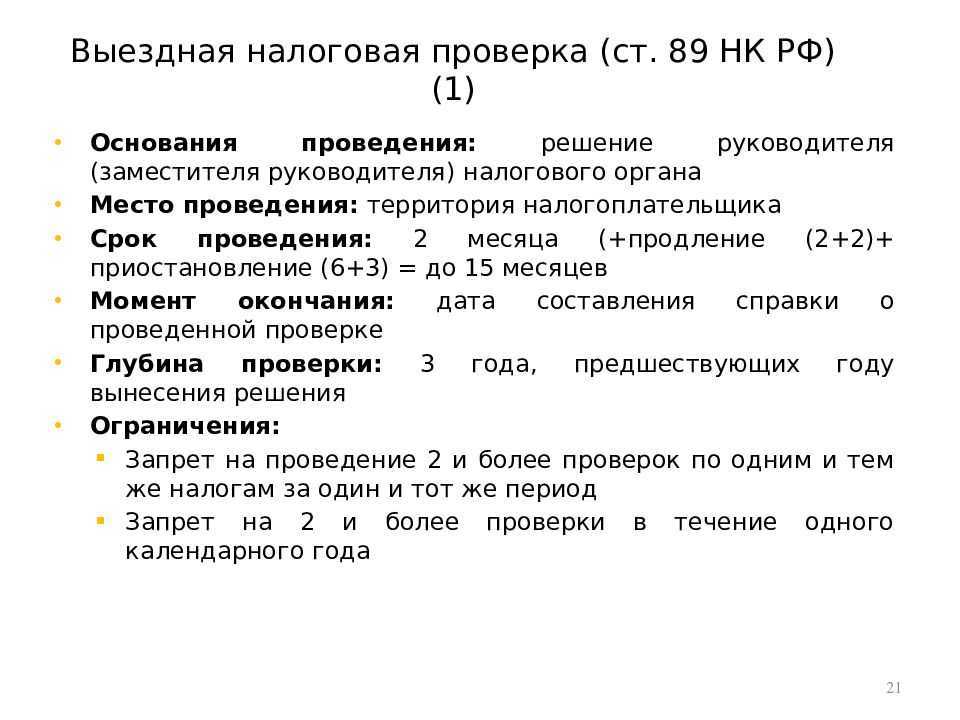

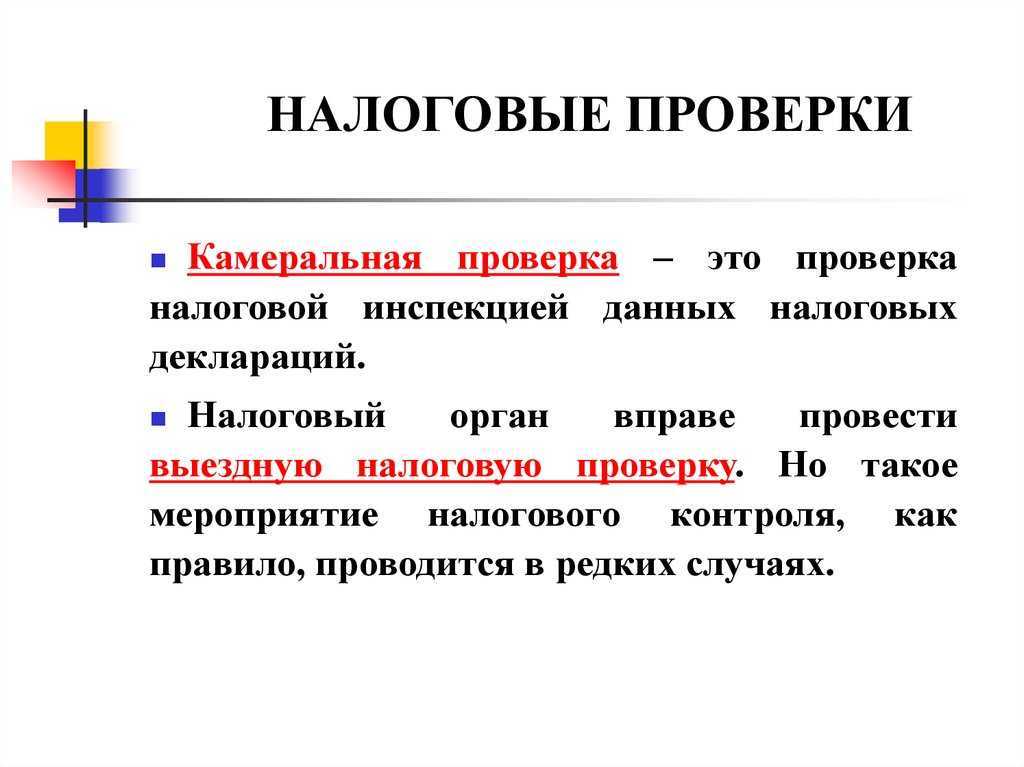

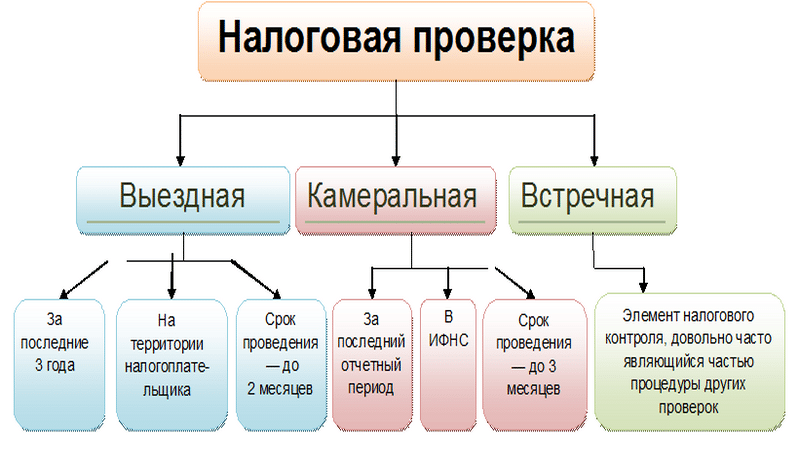

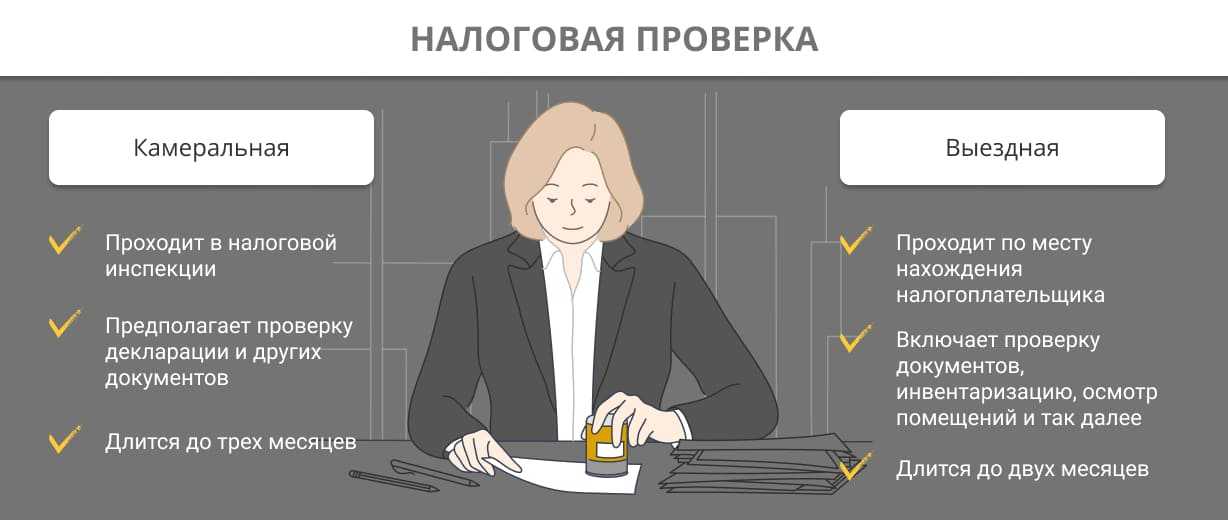

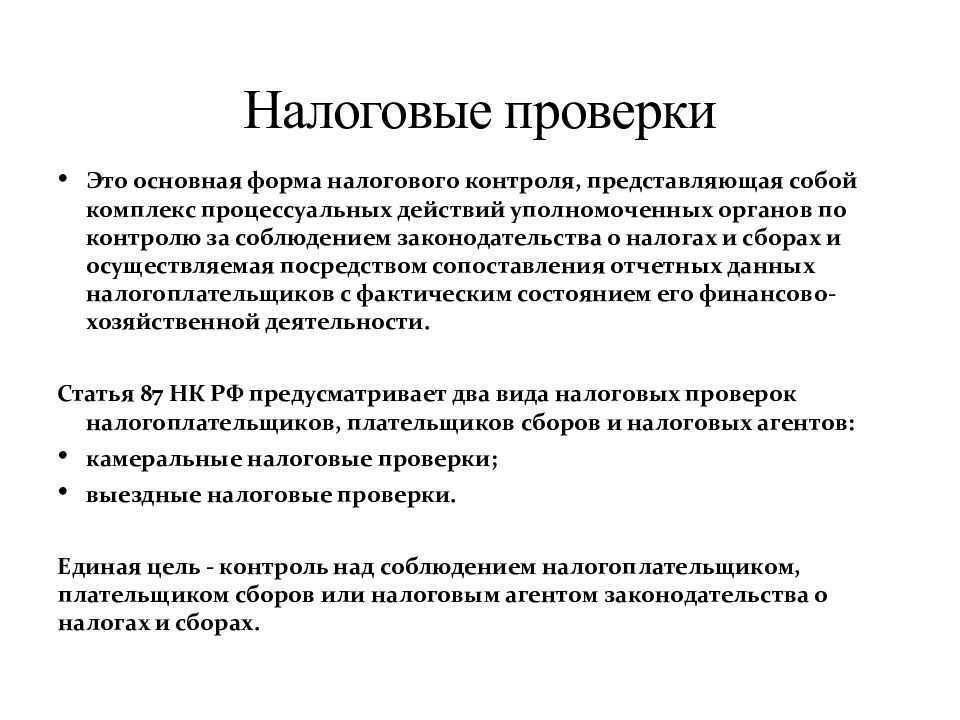

Порядок проведения налоговой проверки работодателя

Налоговые проверки могут быть камеральными и выездными. Камеральная проверка проводится по месту нахождения налогового органа.

Рассмотрим более подробно порядок проведения налоговой выездной проверки работодателя, которой посвящена ст. 89 НК РФ. Указанная проверка проводится на территории работодателя в срок не более 2-х месяцев и заключается в следующем порядке:

- принимается решение руководителем налоговой о проведении проверки

- работодатель должен быть ознакомлен с вышеуказанным решением

- в назначенное время, проверяющие приезжают на территорию работодателя и начинают проверку. В ходе проверки проверяющими могут запрашиваться необходимые для проверки документы

- по результатам проверки составляется справка и вручается работодателю

- в течение 2-х месяцев после проверки налоговая составляет акт и вручает его работодателю

ОБРАТИТЕ ВНИМАНИЕ: работодатель при получении решения должен подготовить помещение для проверяющих и назначить ответственное лицо для контактирования с проверяющими

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.