Увеличены лимиты на УСН и утвержден новый бланк декларации

По новым правилам применять «упрощенку» компании и ИП могут до того момента, как их доход достигнет 265,8 млн рублей. До 2024 года эта сумма составляла 251, 4 млн в год.

Предприятие может перейти на УСН, если за 9 месяцев 2023 года его доход составил не более 149, 5 млн рублей. Прошлогодний показатель составлял 141,41 млн рублей. Общие ставки при расчете налога будут применяться до достижения 199,35 млн рублей дохода.

Изменения лимитов позволят некоторым компаниям сохранить свое право на применение УСН, а другим – перейти на этот спецрежим, если они не вписывались в ограничения ранее.

Также, утвержден новый бланк декларации по УСН. В нем изменились штрихкоды и сроки уплаты налогов.

Условия освобождения от уплаты

Условия, при которых можно применять льготы по уплате НДС согласно ст. 145 НК РФ:

- С момента госрегистрации ИП или организации прошло не меньше трёх месяцев.

- Выручка за предыдущие 3 календарных месяца — не больше 2 млн руб. Её считают только по облагаемым НДС операциям, но без учёта самого налога.

Не получится избавиться от НДС, если налогоплательщик выступает налоговым агентом либо реализует импортные или подакцизные товары. Если есть и необлагаемые товары, и подакцизные, для применения льготы нужно вести раздельный налоговый учёт НДС.

Чтобы отказаться от налога на добавленную стоимость:

- Подайте в ИФНС уведомление по форме из приложения 1 к приказу Минфина № 286н от 26 декабря 2018 года. Срок — до 20 числа месяца, с которого начнётся применение льготы. В уведомлении укажите помесячную выручку без учёта НДС за 3 последних месяца. Например, если хотите льготу в августе, — нужны суммы за май, июнь, июль.

- Приложите документы, подтверждающие право на освобождение от НДС — выписки из бухгалтерского баланса или отчёта о финансовых результатах (для ООО), книги продаж, учёта доходов и расходов (для ИП). Если перешли на общий режим с упрощёнки — выписку из КУДиР.

Разрешение на льготу по НДС от налоговиков не понадобится, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. Если отправляете почтой, учитывайте, что днём получения от вас уведомления считается шестой рабочий день с даты отправки. То есть, если собираетесь применять льготу с августа, отправляйте документы не позднее 14 августа.

До начала освобождения нужно восстановить принятый ранее к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с запасов. Если льготный период начнётся с первого месяца квартала, восстановление делают в предыдущем квартале. Если со второго или третьего месяца — в текущем квартале. Восстановленный НДС можно учесть в прочих расходах при расчёте налога на прибыль.

Срок освобождения от уплаты налога — 12 календарных месяцев. Пока действует льгота, отказаться от неё нельзя. Но если за 3 подряд идущих месяца выручка выйдет за лимит 2 млн. руб., освобождение отменяется. Также льготу можно утратить, если заняться продажей подакцизных товаров. При любом из этих событий организация или ИП вновь становятся плательщиками НДС с 1 числа месяца, в котором было нарушение условий.

После окончания льготного года можно продлить освобождение или отказаться от него. Отказ пишут в произвольной форме. Для продления льготы оформляют тот же пакет документов, что и для её получения, но за новый период. Отправляют его в те же сроки — не позднее 20 числа следующего (13-го от начала льготы) месяца.

Важно! ИФНС может направить налогоплательщикам уведомления об утрате права на исполнение обязанностей налогоплательщика или об отказе в освобождении от исполнения обязанностей налогоплательщика. Рекомендуемые формы этих документов содержатся в Письме ФНС от 17.05.2022 г

№ ЕА-4-15/5874@.

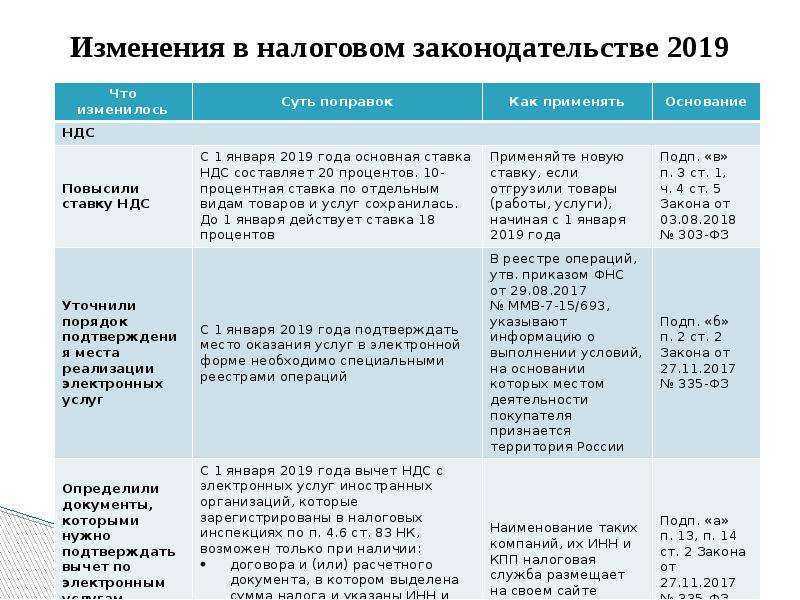

Актуальные ставки НДС в 2024 году

В 2024 году Российская Федерация продолжает использовать следующие ставки НДС:

- Общая ставка НДС: 20%. Эта ставка применяется к основной части товаров и услуг, которые не относятся к особенным категориям.

- Повышенная ставка НДС: 10%. Эта ставка применяется к отдельным товарам и услугам, которые считаются роскошными или лишними. Включает, например, продукты питания, табак, алкоголь, автомобили.

- Неналогообложенные товары и услуги. Как и в предыдущие годы, некоторые товары и услуги освобождаются от уплаты НДС. К ним относятся, например, медицинские услуги, образовательные услуги, некоторые виды финансовых операций.

Следует отметить, что актуальные ставки НДС могут изменяться в зависимости от решений государственных органов и подлежат периодической ревизии. Поэтому всегда рекомендуется проверять актуальную информацию по данному вопросу.

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Льготы по УСН и ПСН

Субъекты РФ получат право с 01.01.2021 вводить налоговые каникулы для впервые зарегистрированных ИП (Федеральный закон от 31.07.2020 № 266-ФЗ). Налоговые льготы для начинающих ИП региональные власти могли устанавливать вплоть до конца текущего года. Теперь соответствующее право региональных властей устанавливать налоговую ставку 0% по УСН и ПСН в отношении впервые зарегистрированных ИП продлевается до 01.01.2024.

Ставка 0% по УСН и ПСН может устанавливаться для ИП, осуществляющих деятельность в производственной, социальной и научной сферах, а также в сфере бытовых услуг населению. Также налоговые каникулы могут распространяться на ИП, оказывающих услуги по предоставлению мест для временного проживания. Льготная ставка действует в течение 2 лет со дня регистрации ИП.

Продление моратория на плановые проверки малого бизнеса

Правительство РФ продлило мораторий на плановые проверки малого бизнеса до 31.12.2021. Опять же, это решение поможет предпринимателям в сфере малого бизнеса сосредоточить свои усилия на преодолении последствий коронавируса, не отвлекаясь на плановые проверки со стороны государства. (Постановление Правительства РФ от 30 ноября 2020 года №1969 Об особенностях формирования ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год, проведения проверок в 2021 году и внесении изменений в пункт 7 Правил подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей).

НДС: Льготы и пособия

В первую очередь, льготы и пособия по НДС предоставляются государственным органам и организациям, которые осуществляют деятельность в сфере образования, здравоохранения, социального обслуживания и культуры.

Также, некоторые товары и услуги могут быть освобождены от НДС, если они относятся к особой категории. К примеру, медицинская продукция, лекарства, жизненно необходимые товары и услуги для инвалидов.

Льготы по НДС также предоставляются сельхозпроизводителям и фермерам, а также отдельным регионам страны, которые находятся в особо сложном экономическом положении. Это меры поддержки и стимулирования развития сельского хозяйства.

Кроме того, предприятия, осуществляющие экспорт товаров за пределы страны, также могут получить льготы по НДС. Это меры, направленные на стимулирование экспорта и развитие внешнеэкономической деятельности.

Важно отметить, что правила и условия получения льгот и пособий по НДС могут варьироваться в зависимости от региона и типа деятельности. Поэтому перед претензией на льготы и пособия необходимо ознакомиться с соответствующими документами и обратиться в налоговые органы для получения подробной информации

В качестве иллюстрации можем привести несколько примеров льгот и пособий по НДС:

- Освобождение от НДС при импорте определенных товаров;

- Сниженная ставка НДС для отдельных категорий товаров и услуг;

- Возможность вернуть НДС при приобретении товаров для перепродажи;

- Льготное обложение налогом деятельности социально ориентированных организаций.

В целом, льготы и пособия по НДС являются одной из мер государственной политики, направленной на поддержку определенных сфер деятельности и категорий населения. Они помогают снизить налоговую нагрузку и стимулируют социально значимые отрасли экономики.

Однако, для получения льгот и пособий по НДС необходимо соблюдать определенные условия и представить соответствующую документацию. Поэтому, перед использованием данных льгот и пособий, рекомендуется проконсультироваться с профессиональными налоговыми консультантами и ознакомиться с действующими законодательными актами.

НДС

В силу новой редакции п. 2 статьи 146 НК РФ реализация товаров (работ, услуг) должников, признанных банкротами, в том числе товаров (работ, услуг), изготовленных, приобретенных (выполненных, оказанных) после признания должников банкротами, больше не признается объектом налогообложения НДС. До 01.01.2021 объектом налогообложения НДС не признавались только операции по реализации имущества и (или) имущественных прав должников, признанных несостоятельными (банкротами).

Нормами статьи 147 НК РФ в новой редакции установлено, что местом реализации товаров в виде водных биологических ресурсов, добытых в исключительной экономической зоне РФ и товаров, произведенных из водных биологических ресурсов, добытых в исключительной экономической зоне РФ, признается территория Российской Федерации в случае, если в момент начала отгрузки и транспортировки указанные товары находятся в исключительной экономической зоне РФ.

Льготы по НДС

В статье 149 НК РФ расширен ряд услуг, оказываемых оператором финансовой платформы, которые освобождаются от обложения НДС. В него теперь вошли такие услуги, оказываемые оператором финансовой платформы:

- по обеспечению взаимодействия участников финансовой платформы через интернет;

- по идентификации участников финансовой платформы;

- по информационному обеспечению взаимодействия в целях совершения финансовых сделок;

- по размещению (выкупу) облигаций федерального займа для физических лиц, оказываемых уполномоченными организациями, в том числе с использованием финансовой платформы.

В статье 164 НК РФ расширен список транспортно-экспедиционных услуг, облагаемых по нулевой ставке НДС. В него включили:

- прием и выдачу грузов;

- разработку документов для проектных перевозок;

- экспедиторское сопровождение.

В силу новой редакции статьи 169.1 НК РФ для компенсации сумм НДС организации розничной торговли, участвующие в системе tax free, могут оформлять электронный документ (чек). В статье указано, что:

В электронной форме также осуществляется документооборот между указанными организациями розничной торговли, лицами, оказывающими услуги по компенсации суммы НДС иностранным физическим лицам, ФТС России и ФНС России.

Льгота для IT-компаний

По-новому будет применяться льгота по НДС, предусмотренная п.п. 26 п. 2 ст. 149 НК РФ. С нового года не будут облагаться налогом операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также передача прав на использование этих программ и баз данных.

Освобождение не распространяется на передачу прав на использование программ для ЭВМ и баз данных, если эти права состоят в получении возможности:

- распространять рекламу в Интернете или получать доступ к ней;

- размещать в Интернете предложения о приобретении или реализации товаров, работ, услуг и имущественных прав;

- искать информацию о потенциальных покупателях и продавцах или заключать сделки.

То есть, теперь не будет иметь значения по какому договору приобретены программы для ЭВМ: лицензионному или нет. Это означает, что приобретение программ ЭВМ у иностранных организаций всегда будет облагаться НДС.

Т.к. льготы вызвали массу вопросов у представителей отрасли, ФНС пришлось выпустить официальные разъяснения.

Льготами могут воспользоваться только разработчики, чья выручка от производства программного обеспечения составляет более 90%. Не забудьте, что компания должна также входить в реестр отечественного ПО.

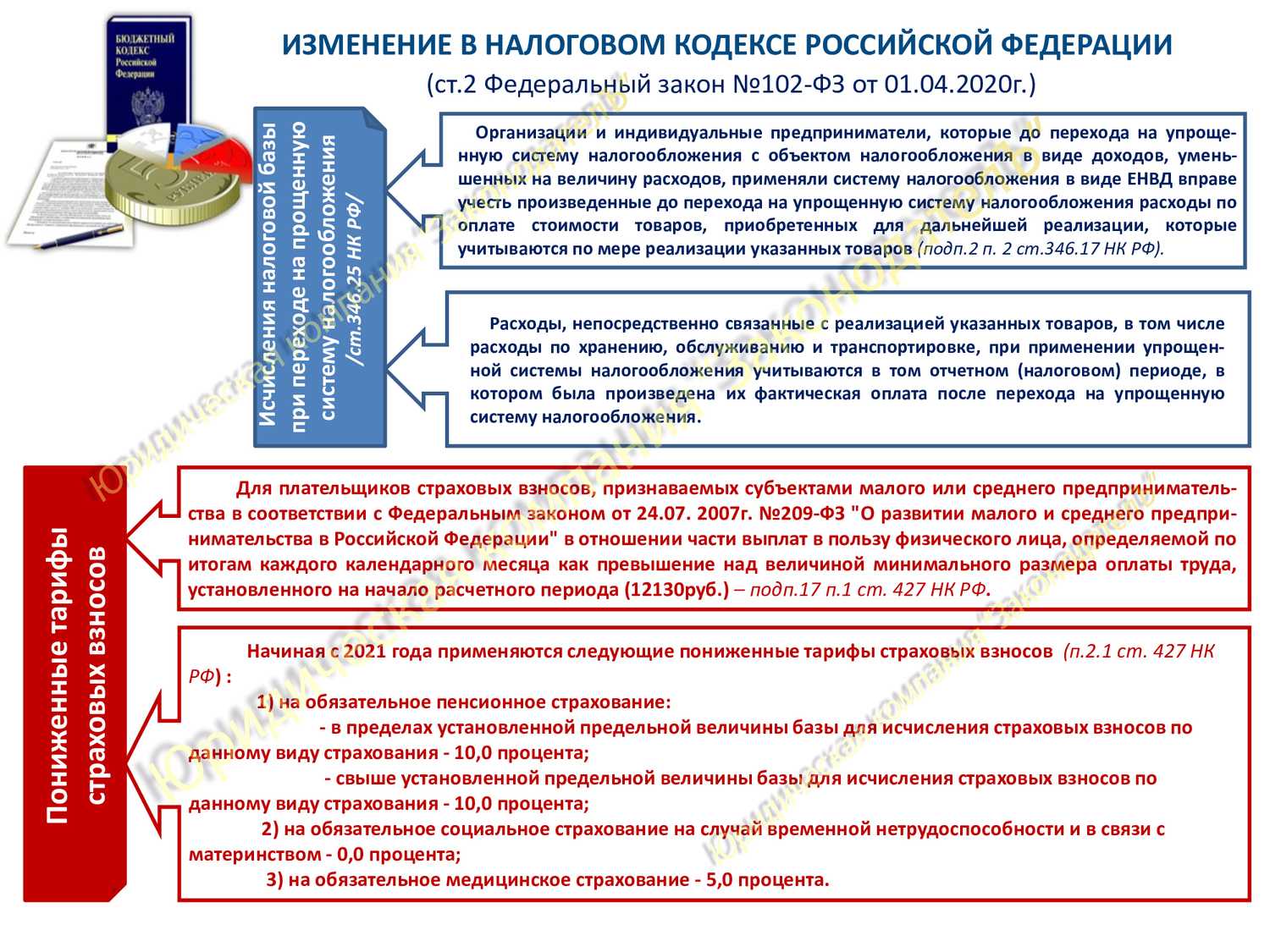

Изменены некоторые правила о страховых взносах

Изменился размер взносов для ИП. Индивидуальные предприниматели, чей доход менее 300 000 рублей, в 2024 году будут платить больше – взносы на медицинское и пенсионное страхование составят 49 500 рублей. В прошлом году эта сумма была чуть ниже – 45 842 рублей.

Если ИП получает больше 300 000 рублей, то дополнительный взнос рассчитывается по тарифу: 1% от суммы, превышающей 300 000 рублей. Максимально предприниматель может заплатить до 277 571 рублей.

Из-за нововведений финансовая нагрузка на предпринимателей слегка выросла. При этом ИП, работающие на режимах НПД и АУСН по-прежнему не обязаны платить страховые взносы.

Прогнозы изменения ставок НДС в 2024 году

Ставки НДС имеют важное значение для экономики страны и могут существенно повлиять на различные отрасли бизнеса. В 2024 году ожидаются некоторые изменения в ставках НДС, которые могут вызвать как положительные, так и отрицательные последствия

Одним из возможных изменений является повышение стандартной ставки НДС. В настоящее время стандартная ставка составляет 20%, и прогнозируется ее увеличение до 22%. Повышение стандартной ставки может негативно сказаться на предприятиях, особенно на малых и средних предприятиях, которые будут вынуждены увеличить цены на свою продукцию и услуги.

Также возможно снижение ставки НДС на определенные товары или услуги. Это может быть направлено на стимулирование определенных секторов экономики, например, снижение ставки для продуктов питания или для развития сферы туризма. Снижение ставки может способствовать увеличению потребительского спроса и развитию этих отраслей.

Кроме того, возможно изменение ставки НДС для экспорта и импорта товаров. В некоторых странах ставка НДС для экспорта может быть снижена или даже отменена, чтобы увеличить конкурентоспособность экспортеров на международном рынке. С другой стороны, ставка НДС для импорта может быть увеличена с целью защиты отечественного производителя.

Окончательное решение по изменению ставок НДС в 2024 году будет принято на основе анализа экономических показателей и потребностей государства

Важно учитывать как экономические, так и социальные аспекты изменения ставок НДС, чтобы достичь баланса между прибыльностью бизнеса и благополучием населения

Новеллы для IT сферы

Основной новеллой в области обязательных страховых взносов можно считать льготные режимы для организаций в области информационных технологий. Это планомерно развивает идеи России о необходимости предоставления преференций тем компаниям, которые заняты в области высокотехнологичного производства. Данные поправки закона подчеркивают желание России при помощи налогов локализовать ИТ-проекты

Льготы, которые сможет применять IT-компания с 2021 года:

- с 01.01.2021 для IT-компаний, получивших документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, совокупная ставка страховых взносов снижается с 14% до 7,6% (6,0% – на пенсионное страхование; 1,5% – на случай временной нетрудоспособности и 0,1% – на медицинское страхование) при соблюдении ряда жестких условий (Федеральный закон от 31.07.2020 № 265-ФЗ).

- с 01.01.2021 IT-компаниям предоставляется право на вычет по НДС при покупке за границей рекламы и маркетинговых услуг для реализации программного обеспечения (ПО) (Федеральный закон от 23.11.2020 № 374-ФЗ). Речь идет о вычете НДС по рекламным и маркетинговым услугам, приобретенным за рубежом для целей реализации на внешних рынках отечественных программ для ЭВМ и баз данных. Право на вычет станет предоставляться при продвижении на внешних рынках программ, которые включены в российский реестр ПО.

Льготы по налогу на прибыль для этой сферы

Основное нововведение – снижение ставки налога на прибыль с 2021 года для IT компаний до 3%.

На льготы имеют право компании, занимающиеся одним из двух видов деятельности:

«Разработка, адаптация и модификация программ для ЭВМ и баз данных, предоставление прав пользования и реализация разработанных ими программ для ЭВМ и баз данных, а также установка, тестирование и сопровождение программ для ЭВМ и баз данных»

«Проектирование и разработка изделий электронной компонентной базы и электронной или радиоэлектронной продукции» (Федеральный закон от 31.07.2020 г. № 265-ФЗ)

Прогрессивная налоговая ставка для УСН

В соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ со следующего года вводится прогрессивная налоговая ставка по УСН.

При этом компании, у которых максимальный размер выручки находится в пределах от 150 млн до 200 млн рублей, а средняя численность работников – от 100 до 130 человек, сохранят право на применение УСН. При этом единый налог они станут уплачивать по повышенным налоговым ставкам.

Так, плательщики УСН с объектом налогообложения «доходы» будут уплачивать налог по ставке 8% (общая ставка – 6%). Плательщики с объектом «доходы минус расходы» станут платить налог по ставке 20% (общая ставка – 15%). Повышенный налог будет уплачиваться с начала квартала, в котором плательщик допустил превышение лимитов по доходам и количеству работников.

Как рассчитать НДС 20 процентов

Налог на добавленную стоимость — обязательный показатель, который исчисляют и уплачивают коммерческие структуры на общем режиме налогообложения. Существует два метода расчета НДС 20 процентов:

- Прямой — используют при наличии первичных документов, подтверждающих совершение налогооблагаемых хозяйственных операций.

- Расчетный — применяют для определения суммы сбора в случаях, прописанных в 4-ом пункте статьи 164 НК (при получении предоплаты, продаже сельскохозяйственных товаров и прочего). Данный метод разрешено использовать инспекторам ответственных органов при проведении камеральных проверок (ст. 31 НК).

Прямой способ — приоритетный. Его применяют, чтобы «накрутить» налог на цену продажи или выделить его из суммы.

Как считать 20-процентный НДС от суммы? Формула такова:

НДС = НБ х 20 / 100 или НДС = НБ х 0,20

Где НБ — база налогообложения.

Как рассчитать НДС 20 процентов при наличии стоимости с включенным в нее налогом? Существует 2 варианта:

- НБ = С / 1,20; НДС = С — НБ;

- НДС = С х 0,2 / 1,2;

Где НБ — налоговая база, С — стоимость с НДС.

НДС и акцизы

Скорректирован порядок расчета среднемесячной заработной платы для применения освобождения от налогообложения услуг общепита.

Также уточняются особенности налогообложения при ввозе товаров и вывозе с территории РФ. По новым правилам с 1 января 2024 года при ввозе товаров на территорию РФ с территорий государств-членов ЕАЭС на основании договоров поручения, комиссии, агентских договоров обязанность по исчислению и уплате налога возлагается на организацию (ИП) – поверенного, комиссионера, агента. В этом случае уплата налога будет производиться не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. Аналогичное правило предусматривается и в отношении акцизов.

С 1 мая 2024 года устанавливаются новые акцизы для алкогольной продукции с объемной долей этилового спирта до 18% включительно и свыше 18%, алкогольной продукции с объемной долей этилового спирта до 9% включительно, вин и плодовой алкогольной продукции (108 руб. за литр), винных и виноградосодержащих напитков (141 руб. за литр), игристых вин (141 руб. за литр) и другой алкогольной продукции, а также табачной продукции (например, для сигарет – 2 813 руб. за 1000 штук).