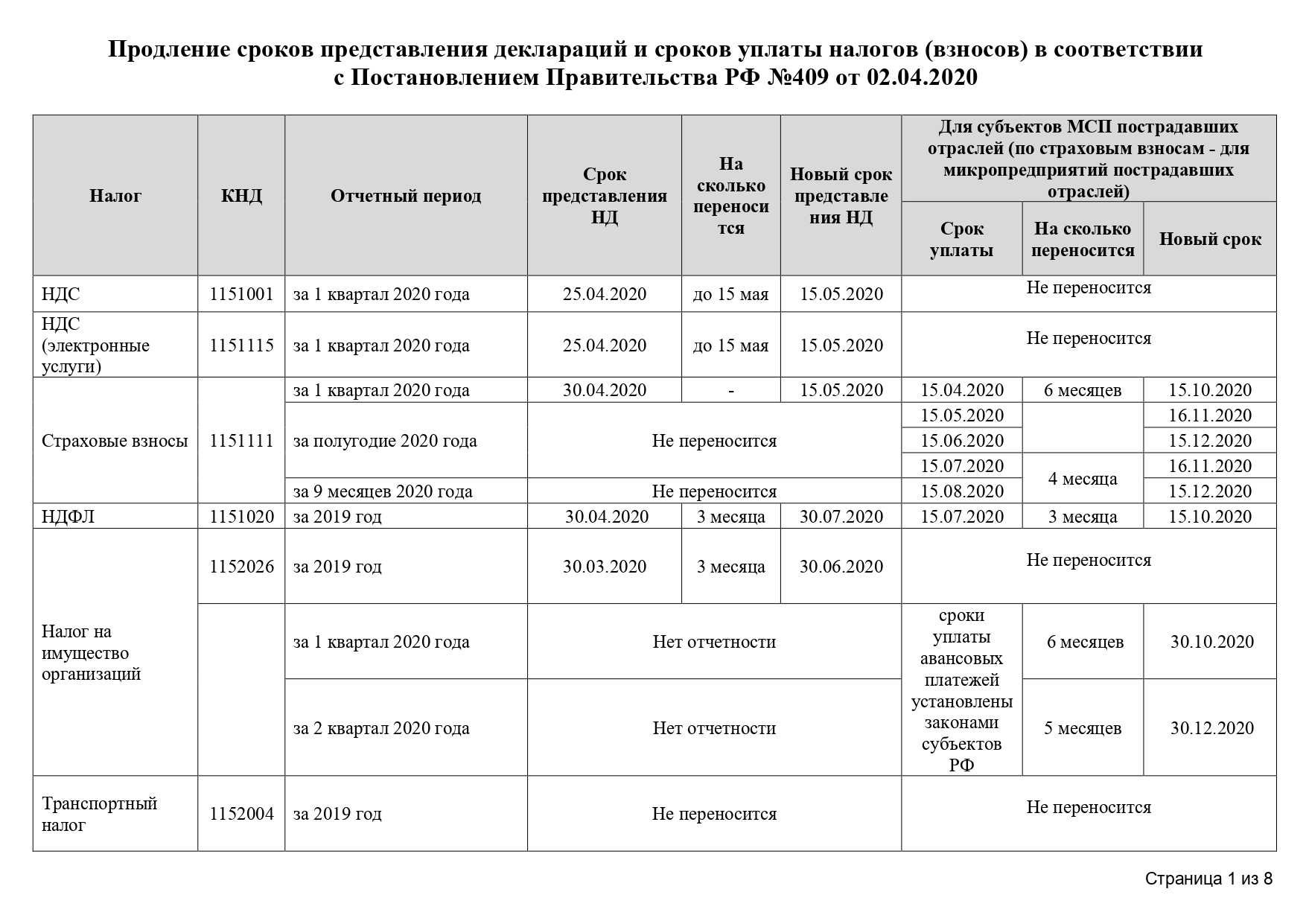

Новые сроки уплаты иных налогов и страхвзносов

По остальным налогам и страхвзносам введены похожие сроки их перечисления, которые будут действовать с 2023 года.

|

Налог |

Действующий срок (до окончания 2022 года) |

Новый срок (с 2023 года) |

|

НДС |

25-го числа каждого из 3-х месяцев после отчетного квартала |

28-го числа каждого из 3-х месяцев после отчетного квартала (новая ред. п. 1 ст. 174 НК) |

|

Акцизы (по общим правилам) |

25-го числа месяца, идущего за прошедшим месяцем |

28-го числа месяца, идущего за прошедшим месяцем (новая ред. п. 3 ст. 204 НК) |

|

Налог на прибыль (для налогоплательщика) |

|

|

|

Налог на прибыль (для налогового агента, в т.ч. при выплате дивидендов) |

не позже дня, идущего за днем выплаты |

28-го числа месяца, идущего за месяцем выплаты (новая ред. п. 2 и п. 4 ст. 287 НК) |

|

ЕСХН |

31 марта года, идущего после прошедшего налогового периода |

28 марта года, идущего после прошедшего налогового периода (новая ред. п. 5 ст. 346.9 НК) |

|

УСН |

|

|

|

Налоги на землю, транспорт, имущество юрлиц |

|

|

|

Страхвзносы |

15-го числа месяца, идущего после прошедшего календарного месяца |

28-го числа месяца, идущего после прошедшего календарного месяца (нов. ред. п. 3 ст. 431 НК) |

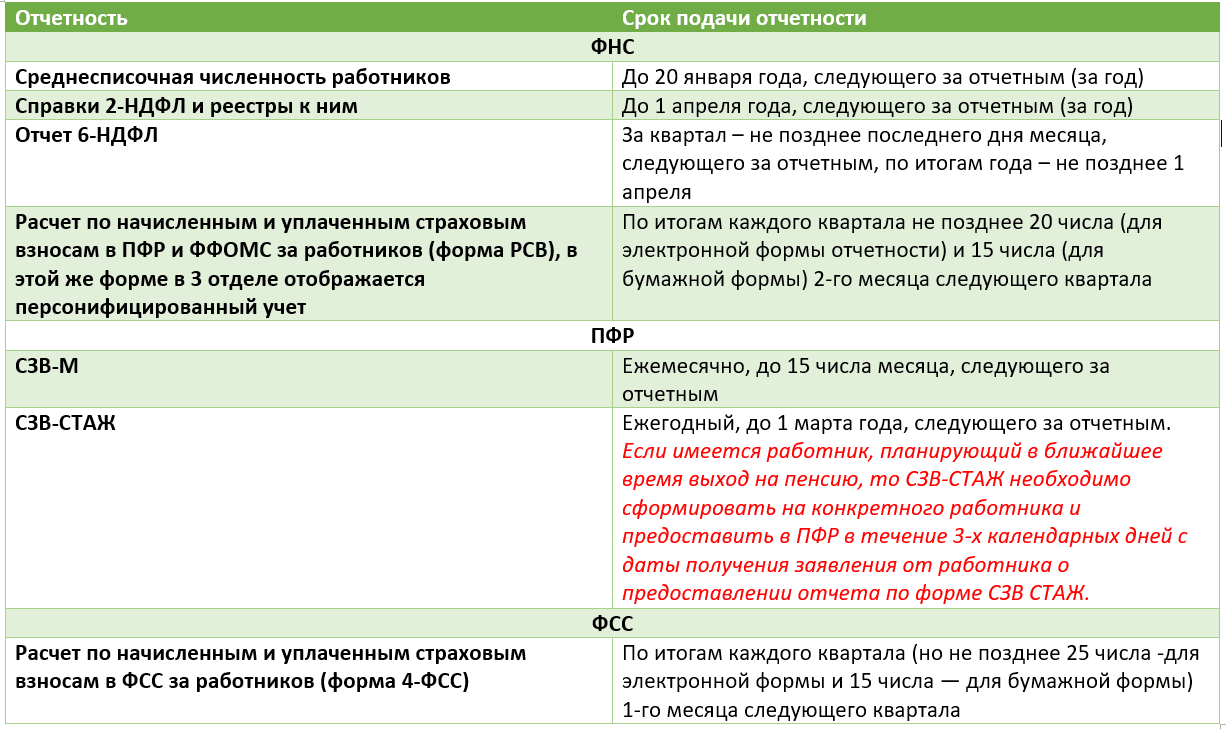

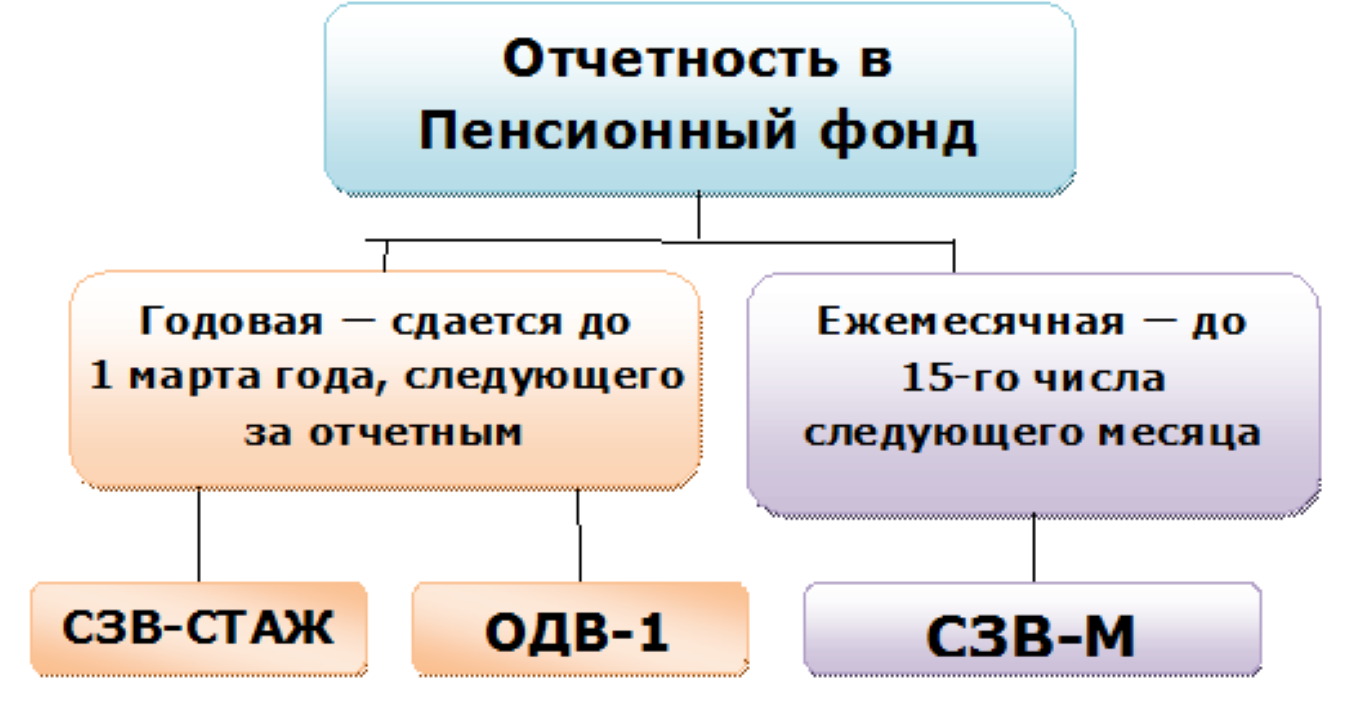

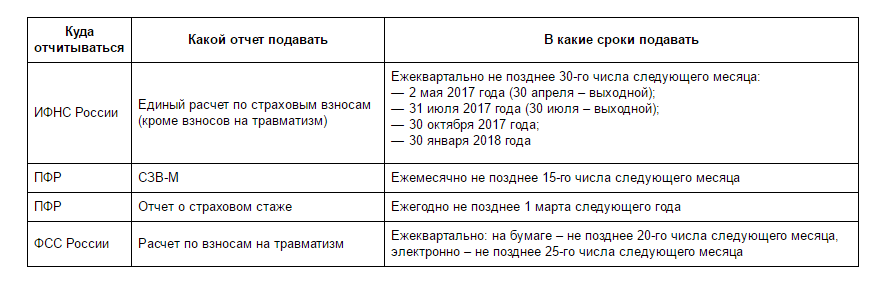

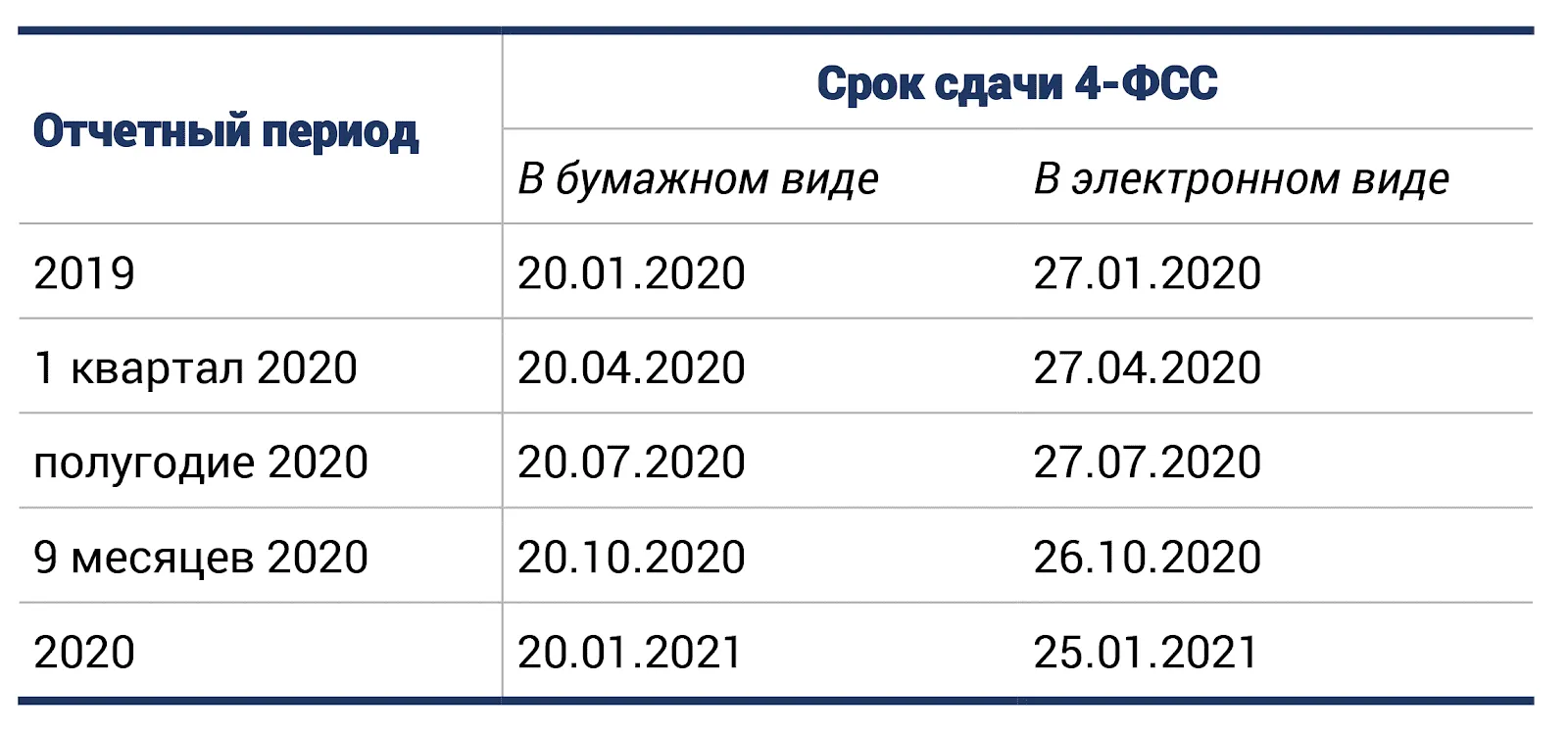

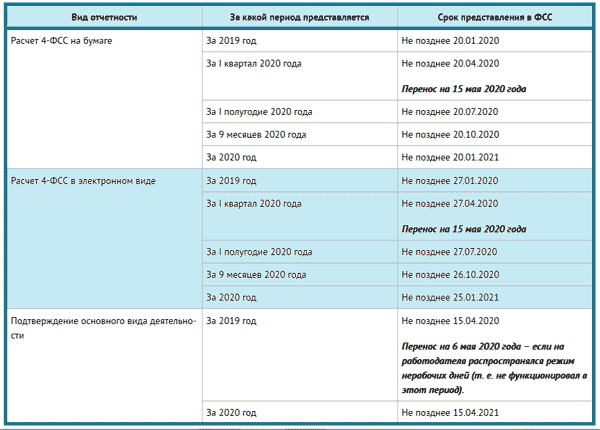

Какие отчеты по взносам сдаем сейчас

Напомним, какие формы нужно направлять в фонды и ИФНС в 2022 году.

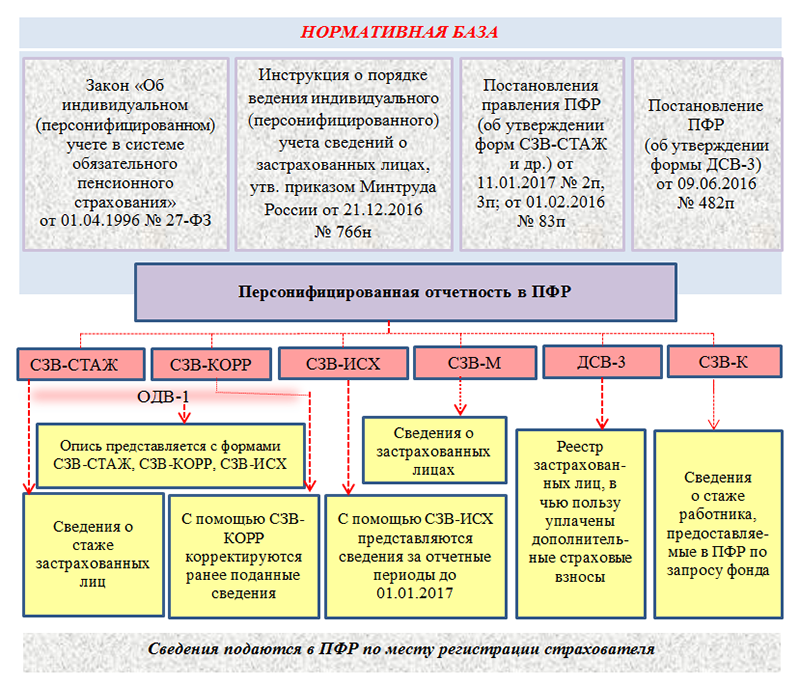

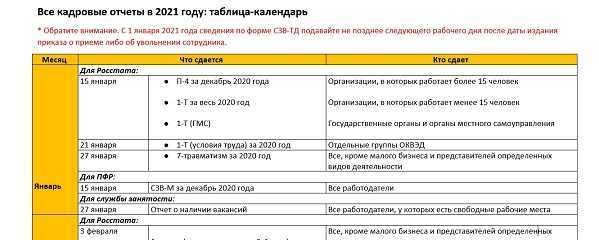

Персонифицированная отчетность в ПФР:

- ежемесячная форма СЗВ-М (сдается не позднее 15-го числа месяца, следующего за отчетным);

- ежегодный отчет СЗВ-СТАЖ (сдается не позднее 1 марта);

- реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы (сдаются не позднее 20-ти дней с даты окончания каждого квартала);

- форма СЗВ-ТД. Подается при устройстве на работу и увольнении не позднее рабочего дня, следующего за днем издания соответствующего приказа. При переводе на другую постоянную работу или подаче заявления о выборе формы трудовой книжки — не позднее 15-го числа месяца, следующего за тем, когда произошло указанное событие.

Отчетность в ФСС:

форма 4-ФСС по взносам «на травматизм» (на бумаге сдается не позднее 20-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом, в электронном виде — не позднее 25-го числа указанного месяца).

Отчетность в налоговую инспекцию:

расчет РСВ, включающий персонифицированные сведения о застрахованных лицах (направляется не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, 9-ю месяцами и годом).

Про ЕНП

Госдума одобрила в третьем (окончательном) чтении поправки в НК РФ, направленные на совершенствование института единого налогового счета.

В частности, в статью 11.3 НК РФ будут внесены дополнительные положения, согласно которым совокупная обязанность по налогам и сборам формируется на ЕНС, в том числе на основе уточненных налоговых деклараций (расчетов), в которых уменьшены причитающиеся к уплате суммы налогов.

Поправки исключают из НК РФ такие понятия, как «суммы излишне уплаченных и излишне взысканных» налогов в связи с неприменимостью указанных понятий к институту единого налогового счета.

Также поправки уточняют порядок расчета пеней в случае доначисления сумм налогов за периоды до 1 января 2023 года по решению налогового органа и в случае предоставления налогоплательщику отсрочки или рассрочки.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Влияние единого налогового счета на НК РФ

Однако главное изменение, которое вступило в силу с 1 января 2023 года, это внедрение статьи 11.3. В положениях утверждены пункты, подробно описывающие условия использования системы единого налогового платежа и ведения единого счета. При этом требования распространяются как на организации, так и на обычных граждан.

Напомним, на ЕНС зачисляют суммы всех налогов, сборов, штрафов и других платежей, которые плательщик обязан зачислить в казну. Так как точная сумма не всегда известна, можно рассчитать примерную, а остаток зачесть в счет будущего периода либо оформить возврат.

При этом совокупное обязательство по ведению ЕНС формируется на основании особых документов. Так, согласно п. 5 ст. 11.3 НК РФ, в перечень входят:

- декларации и расчеты, которые ФНС учитывает до наступления дня оплаты соответствующего сбора;

- уточненная отчетность, в которой сумма к уплате больше, чем в предыдущем документе;

- декларации, где заявлены суммы к возврату, которые учтут в тот день, когда решение ФНС по итогам камеральной проверки начнет действовать или в течение 10 суток после вынесения вердикта;

- различные налоговые уведомления;

- решения ФНС о предоставлении отсрочки либо рассрочки;

- другие документы, обоснованные решением ведомства.

Также в статье затронули способы расчета пеней и размера совокупной обязанности.

Уведомление о рассчитанных размерах налогов

В некоторых случаях юрлица и ИП должны подавать в налоговую инспекцию уведомление о рассчитанных размерах налогов. Эта обязанность появляется в таких ситуациях (новая ред. п. 9 ст. 58 НК):

- По законодательству срок перечисления налога или аванса по нему, а также страхвзноса или сбора наступает раньше, чем появляется обязанность направить отчетную декларацию или расчет. Под эту ситуацию подпадают страхвзносы и НДФЛ, поскольку платить их требуется ежемесячно, а отчитываться один раз в три месяца. Соответственно, в месяцы, в которые не нужно сдавать отчетность, нужно подавать уведомления.

- В НК РФ не указана обязанность подавать декларацию или расчет. К примеру, это относится к авансам по налогу на имущество юрлиц в регионах России, в которых ввели отчетные периоды. Компании платят авансы, однако не подают отчеты по ним. Соответственно, нужно направлять уведомления.

Такое уведомление подается в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО.

Компании и ИП со среднесписочной численностью сотрудников за прошлый год не больше 100 чел. могут заполнять уведомление на бумажном носителе.

Срок передачи уведомления — 25-ое число месяца, в котором нужно заплатить соответствующий налог или аванс по нему, а также страхвзнос или сбор.

Важно! Особые правила утверждены для налоговых агентов по НДФЛ. Им нужно проставлять в уведомлении сведения за период с 23-го числа предыдущего месяца по 22-ое число текущего

Период с 23 по 31 декабря включается в уведомление, срок отправки которого — последний рабочий день года.

1С:Налоговый мониторинг

Оперативное согласование с налоговым органом позиций по налогообложению планируемых и совершенных операций

- Поддержка обновления с 1С:Бухгалтерия 8 КОРП;

- Взаимодействие с налоговым органом;

- 100% налоговых показаний с НДС и без;

- Импорт документов из внешних учетных систем.

ПодробнееПриобрести решение

Правила переходного периода

Обновленные сроки уплаты налогов и страхвзносов и сдачи отчетных форм касаются правоотношений, которые возникают с 01.01.2023 г. Соответственно, по налогам и страхвзносам за 2022 год и более ранние периоды даты уплаты платежей и сдачи отчетных форм не изменились.

Кроме того, в течение следующего года разрешается не передавать уведомления о рассчитанных размерах налогов. Вместо этого нужно оформлять платежные поручения особым образом. Взамен перевода единого налогового платежа потребуется перечислять конкретный налог, страхвзнос или сбор, указывая при этом срок уплаты и другие реквизиты. Цель этого — сделать таким образом, чтобы ИФНС могла однозначно установить принадлежность поступивших денег к источнику бюджетных доходов.

Заменить уведомление платежным поручением можно лишь в ситуации, когда раньше уведомление не направляли. Уточнение платежа можно произвести только одним способом — через подачу уведомления.

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Сроки уплаты налогов за периоды 2022 года в 2023 году

НДФЛ по отпускным, больничным и выданной 30 декабря зарплате обычно уплачивается 31 декабря, но в 2022 году это выходной. Поэтому срок уплаты переносится на первый рабочий день 2023 года.

| Дата | Налог (взносы) |

|---|---|

| 09.01.2023 | НДФЛ с зарплаты за декабрь 2022, выданной 30 декабря 2022, декабрьских отпускных и больничных |

| 16.01.2023 | Взносы на травматизм за декабрь 2022 |

| 20.01.2023 | «Косвенный» НДС за 4 квартал 2022 |

| 30.01.2023 | НДФЛ с зарплаты за декабрь 2022, выданной в январе (перенос с 28 января) |

| 30.01.2023 | Страховые взносы за декабрь 2022 (перенос с 28 января) |

| 30.01.2023 | 1/3 НДС за 4 квартал 2022 (перенос с 28 января) |

| 28.02.2023 | 1/3 НДС за 4 квартал 2022 |

| 28.02.2023 | Налог на имущество за 2022 год |

| 28.02.2023 | Транспортный налог за 2022 год |

| 28.02.2023 | Земельный налог за 2022 год |

| 28.03.2023 | 1/3 НДС за 4 квартал 2022 |

| 28.03.2023 | Налог на прибыль за 2022 год |

| 28.03.2023 | Налог по УСН за 2022 год для организаций |

| 28.03.2023 | ЕСХН за 2022 год |

| 28.04.2023 | Налог по УСН за 2022 год для ИП |

Исключение для переноса сроков уплаты составляет НДС, который уплачивается при импорте товаров из ЕАЭС. Его тоже будут уплачивать в виде ЕНП, но срок уплаты не изменится — 20 число месяца, следующего за месяцем принятия импортированных товаров на учёт.

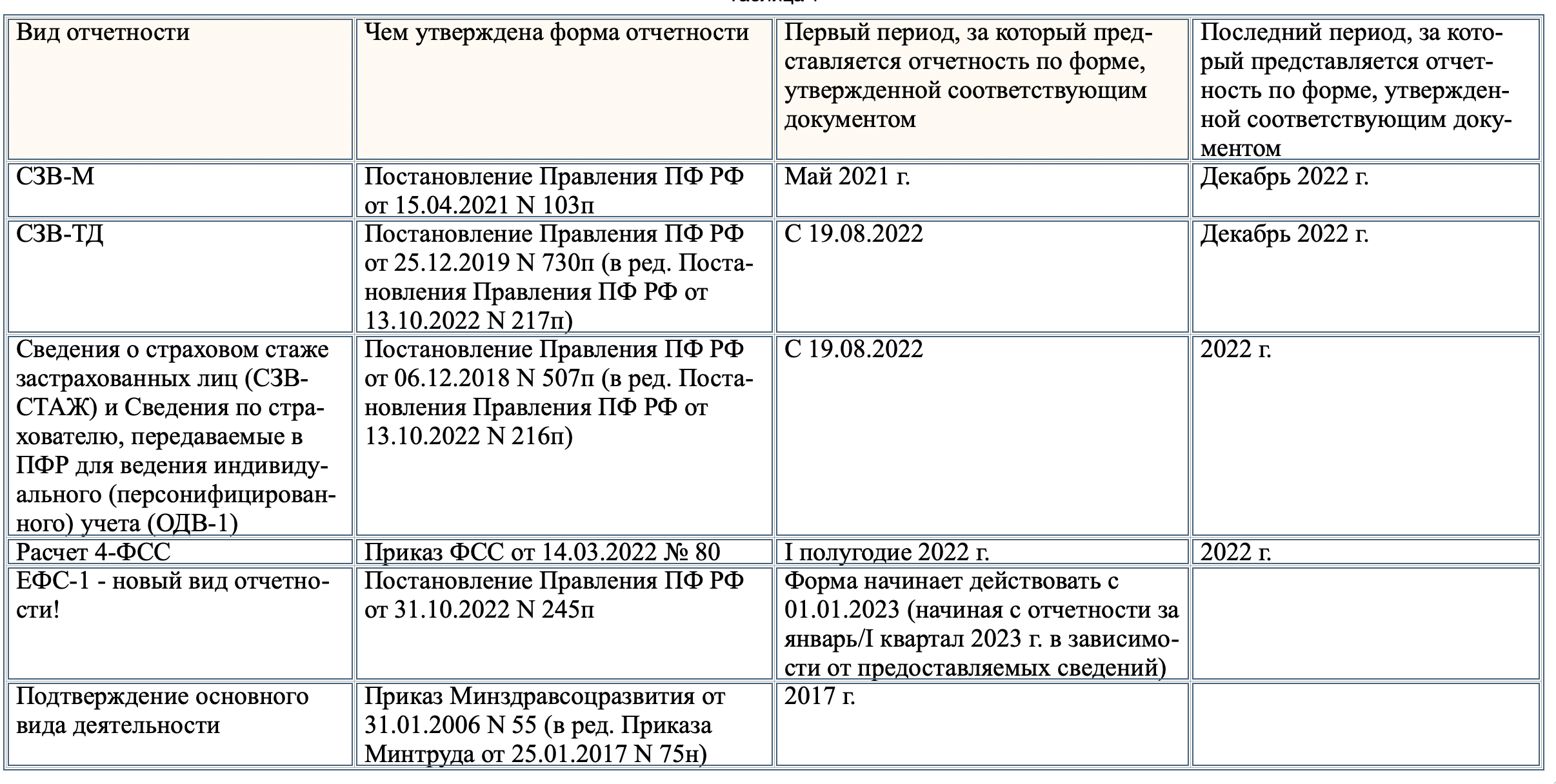

Про сроки

ПФР предупредил работодателей, что новую форму отчетности ЕФС-1 нужно применять с отчетности за периоды 2023 года. Новая форма ЕФС-1 объединит в себе 4 формы: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3.

За периоды, истекшие до 1 января 2023 года, отчетность нужно подавать в порядке и по формам, которые действовали на тот момент. Это касается и всей отчетности за 2022 год. Для нее сохранятся прежние сроки и формы сдачи:

- СЗВ-М за декабрь — до 16 января;

- СЗВ-ТД по декабрьским мероприятиям — до 16 января;

- ДСВ-3 за IV квартал 2022 года — до 20 января;

- 4-ФСС за 2022 год — до 20 или 25 января;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 1 марта.

Налоги

5. Единый налоговый платеж

Эксперимент с 01.07.2022 по 31.12.2022: Единым налоговым платежом (одной платежкой) организация или ИП может перечислить все начисленные налоги, взносы и сборы. Причем налоговая зачтет такой единый платеж в счет погашения существующих недоимок по расчетам с бюджетом и фондами. Переход на новый порядок расчетов пока добровольный.

Деньги, поступившие одной платежкой, ФНС зачтет самостоятельно в такой очередности:

-

Недоимки

-

Налоги, взносы и сборы

-

Пени

-

Долги по процентам

-

Долги по штрафам

Существенный минус: Компании и ИП, решившие перейти на новый порядок расчетов, обязаны подавать в ИФНС уведомления о начисленных суммах налогов за 5 дней до установленного срока их уплаты. Раньше на каждый налог нужно было сделать платежку, а теперь на каждый налог – уведомление + единая платежка на все.

Переплата будет зачитываться автоматом (даже в счет пеней и штрафов). То есть, вернуть ее получится только, если перед бюджетом нет долгов по всем статьям.

Для перехода на новую систему расчетов с бюджетом необходимо провести сверку и устранить все разногласия с налоговой. Подать заявление о переходе нужно заранее: с 1 по 30 апреля 2022 года, то есть провести сверку нужно в марте 2022.

6. Переплаты по налогам можно зачитывать между собой

Было: сумму переплаты по налогам можно было зачесть только в счет уплаты налогов бюджета того же уровня (федерального, регионального, местного).

Стало с 01.01.2022. Переплату по налогам можно зачесть не только в счет других налогов (уровень бюджета не играет роль), но и в счет уплаты сборов и взносов, а именно:

-

в счет предстоящих платежей в бюджет и фонды (налоги, сборы, страховые взносы);

-

на погашение недоимки по другим налогам, сборам и взносам;

-

на погашение задолженности по пеням и штрафам.

В связи с нововведением, вернуть переплату на счет стало невозможно, если у налогоплательщика есть долги перед бюджетом. Налоговая сначала зачтет переплаты в счет погашения недоимок по налогам, страховым взносам и сборам, затем погасит задолженность по пеням и штрафам. То есть, ФНС сначала гасит все долги и только оставшуюся сумму возвращает на расчетный счет, либо зачисляет в счет будущих платежей.

7. Льготы по НДС для общепита — плавный переход с УСН на ОСНО

Было: небольшие кафе и рестораны на УСН платили налог на общих основаниях, с учетом лимитов по доходам и количеству нанятых сотрудников.

Стало с 01.01.2022:

Примечание:

Льгота не применима для предприятий и ИП, которые занимаются торговлей или заготовками продуктов питания, например отделы кулинарии.

8. Пониженные страховые взносы для общепита

Было: основные тарифы страховых взносов за работников составляют 30%:

-

ОПС — 22%

-

ОМС — 5,1%

-

Больничные и материнство — 2,9%

Стало с 01.01.2022:

С сумм, превышающих федеральный МРОТ, ставка налога составит 15%, в том числе:

-

ОПС — 10%

-

ОМС — 5%

-

Больничные и материнство — 0%

Страховые взносы на уровне 15% могут применять организации общепита, которые освобождены от уплаты НДС и с численностью сотрудников 250–1500 человек.

Правило доступно для компаний и ИП, которые выполнили в предшествующем налоговом периоде (в 2021 году) одновременно три условия:

-

доход — до 2 млрд р.,

-

общепит — основной источник дохода (70%+ выручки),

Третье условие вступит в действие с 2024 года:

средняя зарплата сотрудников — выше среднего показателя отрасли по региону.

9. Необлагаемый размер для пенсионных и соцвзносов

Был предел облагаемой базы:

-

по ОПС — 1 465 тыс. р.;

-

по ОСС (больничные и на материнство) — 966 тыс. р.

Стало с 01.01.2022:

Предел облагаемой базы:

-

по ОПС — 1 565 тыс. р.;

-

по ОСС (больничные и на материнство) — 1 032 тыс. р.

Свыше этих сумм (пределов) страховые взносы по соответствующему фонду не платятся, а организация экономит на налогах.

10. Единый срок уплаты налога на имущество

Было: субъекты РФ устанавливали свои сроки уплаты налога на имущество и авансовых платежей по нему.

Стало с 01.01.2022: по всей России действуют единые сроки для уплаты налога на имущество:

-

авансовый платеж — не позднее последнего дня месяца, который следует за отчетным периодом;

-

налог за год — не позднее 1 марта следующего года.

Приведем ваш налоговый и бухгалтерский учет в полное соответствие всем нововведениям. С услугой “Бухгалтерское обслуживание” от Профдело вы всегда уверены, что вам не грозят штрафы и переплаты налогов.

Узнать об услуге

Новые сроки перечисления НДФЛ и подачи отчета по нему

В настоящий момент дата получения доходов в форме оплаты труда — это последний день месяца, за который она начисляется. Заплатить НДФЛ в бюджет с заработной платы нужно не позже дня, идущего за днем выплаты денег сотруднику. По общим правилам запрещается уплачивать налог из средств работодателя.

Расчет по форме 6-НДФЛ нужно сдавать не позже последнего числа месяца, идущего после отчетного периода (квартал, полугодие, 9 месяцев). Годовой расчет вместе со справками о доходах по каждому работнику нужно сдать не позже 1 марта следующего года.

По новым правилам с 2023 года НДФЛ будет считаться с зарплаты не помесячно. Вместо этого налог будет начисляться за период с 23-го числа предыдущего месяца по 22-ое число текущего месяца. Срок перечисления налога будет не позже 28-го числа текущего месяца. Например, налог за 23 августа — 22 сентября нужно будет перечислить не позже 28 сентября.

Что касается декабрьского и январского НДФЛ, то для них установили особые сроки перечисления (новая ред. п. 6 ст. 226 НК):

- за период с 23 по 31 декабря — не позже последнего рабочего дня календарного года;

- за период с 1 по 22 января — не позже 28 января.

Будут корректировки и при заполнении расчета 6-НДФЛ. В квартальном отчете нужно будет указывать период с 1 января по 22 марта. В полугодовом — период с 1 января по 22 июня. В отчете за 9 месяцев — период с 1 января по 22 сентября. Об этом указано в новой ред. п. 2 ст. 230 НК.

Внимание! Поменяют также сроки сдачи 6-НДФЛ. Его нужно будет представлять не позже 25-го числа месяца, идущего за отчетным периодом (квартал, полугодие, 9 месяцев)

Годовой 6-НДФЛ со справками о доходах нужно будет представлять не позже 25-го февраля следующего года.

В части запрета на уплату НДФЛ за счет средств работодателя эта норма с 2023 года не будет действовать. Утратит силу п. 9 ст. 226 НК.

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.