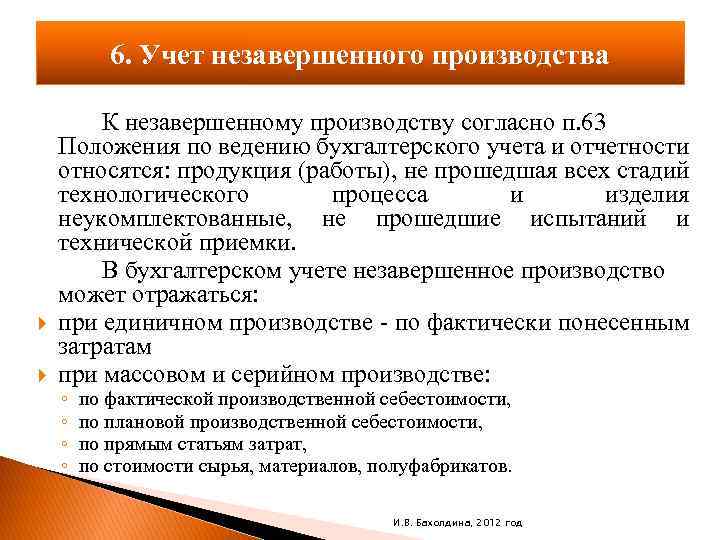

Отражение в бухгалтерской отчетности

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов;

- по фактически произведенным затратам — при единичном производстве продукции.

Строительный объект представляет собой единичное производство, поэтому для строительной деятельности подходит метод оценки — по фактически произведенным затратам.

Сумма НЗП необходимо отразить в строке 1210 «Запасы» бухгалтерского баланса, в разделе оборотных активов. При длительном цикле производства компания вправе отразить остатки НЗП в составе показателей внеоборотных активов.

В Приказе Минфина России от 02.07.2010 № 66н, в примечаниях к форме бухгалтерского баланса указано, что показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскомубалансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

В связи с этим, в учетной политике необходимо закрепить принцип существенности, которым будет пользоваться компания при составлении финансовой отчетности.

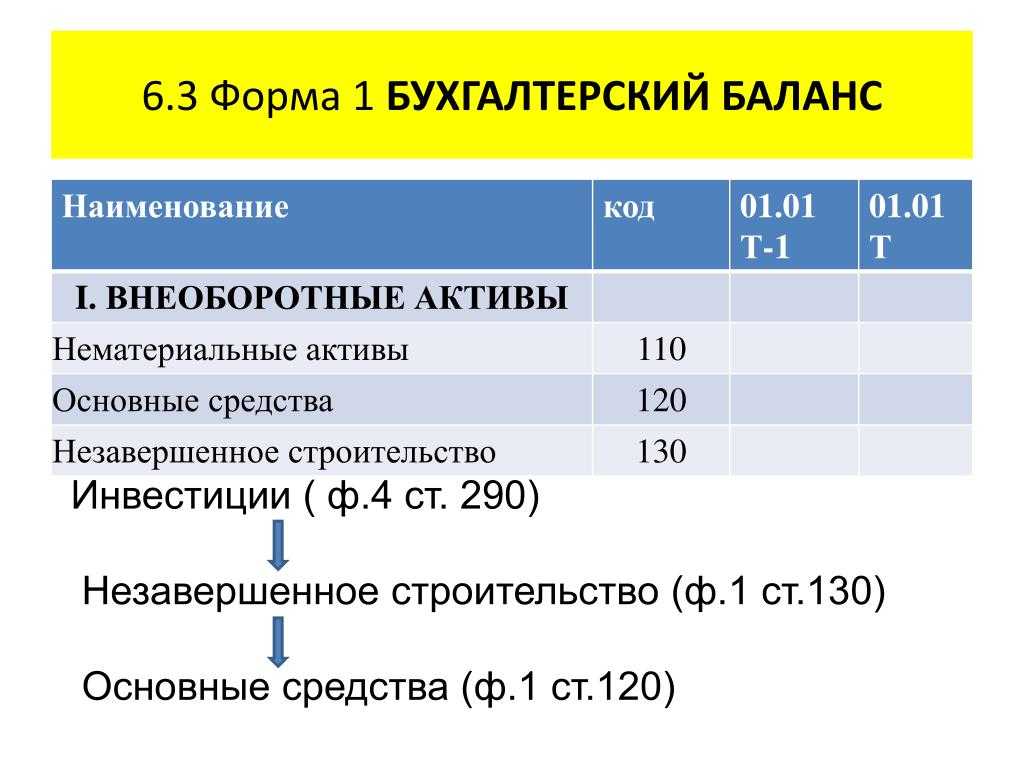

Сумму незавершенного строительства у застройщика (дебетовое сальдо счета 08 субсчет «Строительство объектов основных средств») можно указать по строке 1150 «Основные средства» раздела внеоборотных активов бухгалтерского баланса (в случае строительства для собственных нужд), либо по строке 1170 «Прочие внеоборотные активы» раздела внеоборотных активов бухгалтерского баланса (при строительстве для инвестора). В «Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках» стоимость незавершенного строительства указывается в строках 5240 и 5250 соответственно.

Порядок учета объектов незавершенного строительства

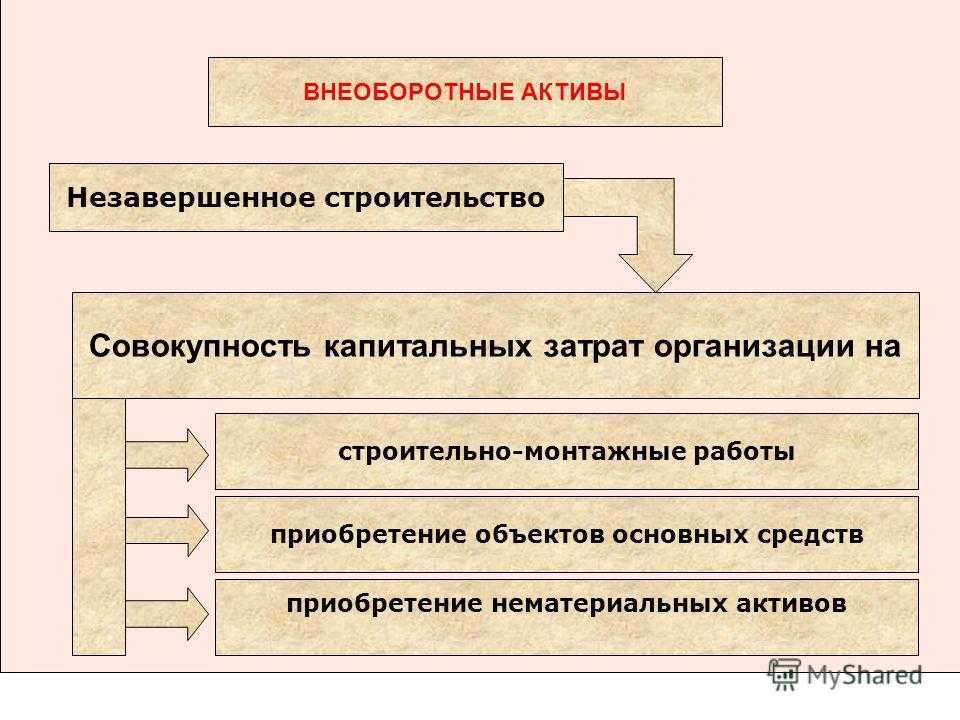

Расходы по недостроенным объектам в учете показываются нарастающими итогами. В стоимость возводимых объектов включают:

- суммы, потраченные на осуществление монтажных, строительных работ;

- цену приобретения оборудования для установки в строящемся здании;

- затраты по освоению застраиваемых территорий;

- арендные платежи за землю;

- оплату услуг за оформление проектно-изыскательной документации;

- расходы, напрямую связанные со строительными мероприятиями по конкретному заданию.

ВАЖНО! Объекты незавершенного строительства нельзя амортизировать. Бухгалтер при получении первичной документации суммирует все затратные статьи по возведенному зданию или сооружению

В общем итоге отражаются расходы по стоимости инвентаря, сырья, отделочных материалов, заработной плате рабочим, топливу для техники. Если во время проверки объекта был обнаружен брак, то он включается в состав затрат

Бухгалтер при получении первичной документации суммирует все затратные статьи по возведенному зданию или сооружению. В общем итоге отражаются расходы по стоимости инвентаря, сырья, отделочных материалов, заработной плате рабочим, топливу для техники. Если во время проверки объекта был обнаружен брак, то он включается в состав затрат.

Перед вводом объекта в эксплуатацию производится проверка его готовности. По ее результатам составляется Акт. Документ подписывается и сверяется с заказчиком. После признания в учете сооружения материальным активом руководство предприятия может распорядиться им следующими способами:

- продать третьему лицу;

- осуществить безвозмездную передачу в пользу физического лица или другого учреждения;

- инициировать консервацию актива, если он не будет эксплуатироваться длительное время (по причине сезонности производства или вынужденном сокращении объемов выпуска продукции);

- передать во временное пользование по договору аренды.

ОБРАТИТЕ ВНИМАНИЕ!

При принятии решения о способе использования возведенных объектов необходимо согласовать операцию с членами созданной на предприятии комиссии. Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете

Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г. под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства

Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете. Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г. под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства.

Процедура заморозки незавершенного строительства

Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации. На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта.

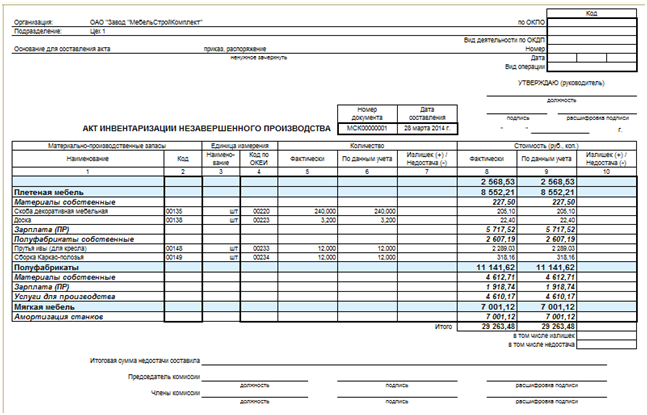

Перед заморозкой строительства на объекте проводится инвентаризация. Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись. В документе отражают:

- название объекта;

- перечень конструкционных элементов;

- стадию возведения.

После инвентарных мероприятий подписывается Акт о временной остановке строительства.

Продажа недостроенного актива

Реализовать можно только объект, строительство которого было приостановлено. Перед совершением сделки необходимо оформить право собственности на возводимое сооружение. Для этого в Росреестр подается комплект правоустанавливающей документации по земельному наделу и выданное ранее разрешение на начало строительных работ (ст. 40 Закона от 13 июля 2015 г. № 218-ФЗ). Регистрирующему органу понадобится дополнительная информация:

- тип возводимого имущественного актива;

- процент готовности сооружения;

- предназначение здания по проекту.

В бухгалтерском учете принимаются на баланс выполненные работы, соглашение подряда расторгается.

Корреспонденция счетов

Незаконченное строительство объектов недвижимого имущества отображается на момент отчетной календарной даты в разделе 1 активов бухгалтерского баланса

Незаконченное строительство объектов недвижимого имущества отображается на момент отчетной календарной даты в разделе 1 активов бухгалтерского баланса

в рамках комплексной статьи, что состоит из остаточных средств по таким счетам, как 07 «Оборудование, подлежащее установке», 08 «Инвестиции в активы внеоборотного типа», 60 «Оплата за услуги подрядчиков и поставку материалов поставщикам», субсчет «Оплата по выданным авансовым начислениям» — в области остатка аванса, перечисленного как подрядчикам, так и поставщикам в качестве оплаты за расходы, напрямую связанные со строительными работами.

Процесс учета финансовых затрат на незаконченное строительство проводится застройщиками, выступающими инвесторами, что занимаются возведением зданий для личных потребностей

. Кроме того, учет может вестись и застройщиками, выступающими заказчиками, при соблюдении пунктов договора, составленного с инвесторами на получение прав по обеспечению организации процесса возведения недвижимых объектов.

В том случае если процесс строительства проводится с помощью хозяйственного метода, то фактические капитальные затраты (покупка строительных материалов, оплата труда строителей, эксплуатация и содержание специальных строительных установок, механизмов и автомобилей) должны быть учтены на счету 08 «Инвестиции в активы внеоборотного типа», а также на субсчете «Возведение объектов ОС».

Процедура учета финансовых трат на незавершенное возведение недвижимости осуществляется застройщиком, который одновременно выступает как инвестор

. Данный учет ведется полностью отдельно от учета коммерческой организации по направлению ее основной деятельности. Все операции хозяйственного характера, касающиеся списания различных затрат, отражаются в дебете счета 08.3 «Возведение объектов ОС».

Учет незавершенного строительства в бухучете предприятия помогает минимизировать финансовые затраты

за счет понимания уровня финансовых вложений в возведении недвижимости и различных мероприятий, связанных с данным процессом.

Определение финансового результата

Дополнительно хотелось бы остановиться на моменте определения застройщиком жилья финансового результата. На данный момент существует довольно интересная судебная практика, которая, в свою очередь, была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021.

Итак, в Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Интересно, что в данном судебном разбирательстве необоснованным было признано мнение налогового органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

В пункте 36 вышеуказанного Обзора судебной практики Верховного Суда РФ указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно отметить, что данная позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

Выводы:

- Финансовый результат определяется в целом по объекту строительства, а не по каждому отдельному договору долевого строительства (п. 6 обзора).

- Застройщик вправе определять свою экономию после завершения всех работ, связанных со строительством жилого комплекса, включая работы по благоустройству территории (Определение от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором ВС РФ поддержал позицию АС ПО (Постановление от 07.10.2020 по делу № А65-32019/2019).

Порядок определения финансового результата также должен быть отражен в учетной политике для целей налогообложения.

Бухгалтерский и налоговый учет

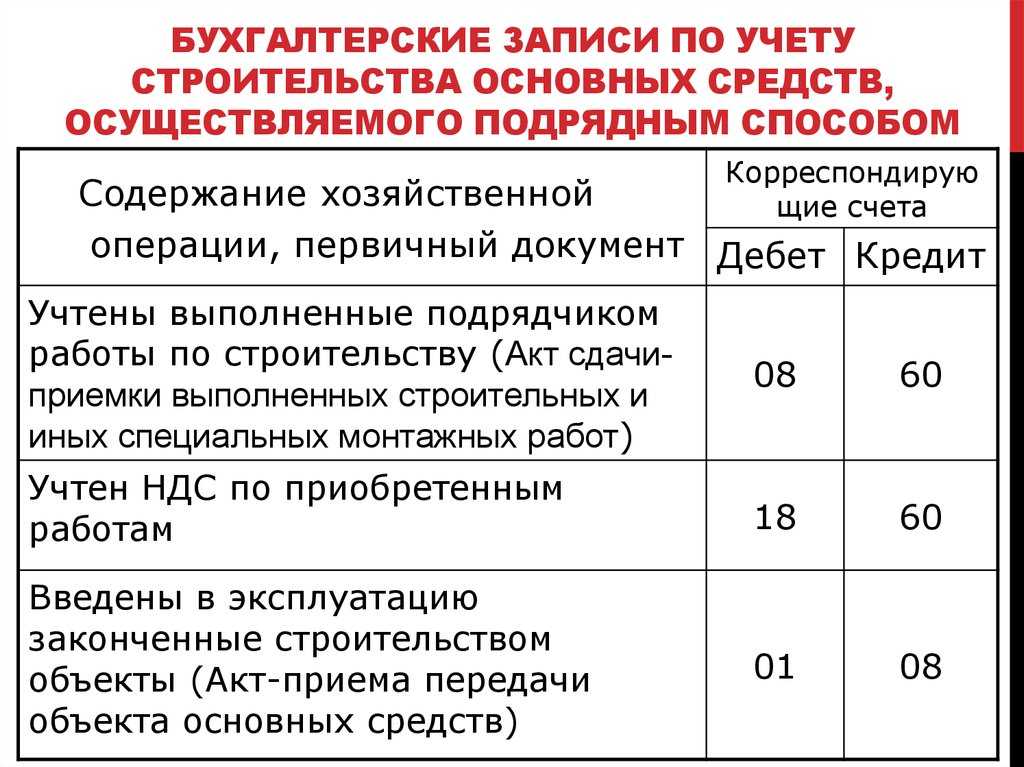

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

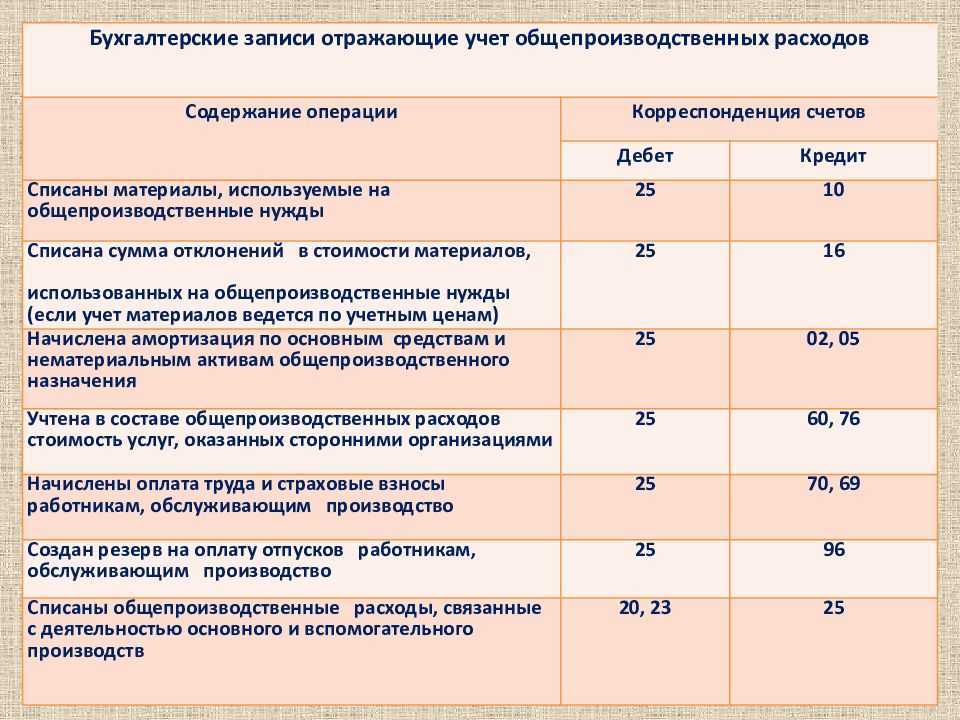

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного .

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

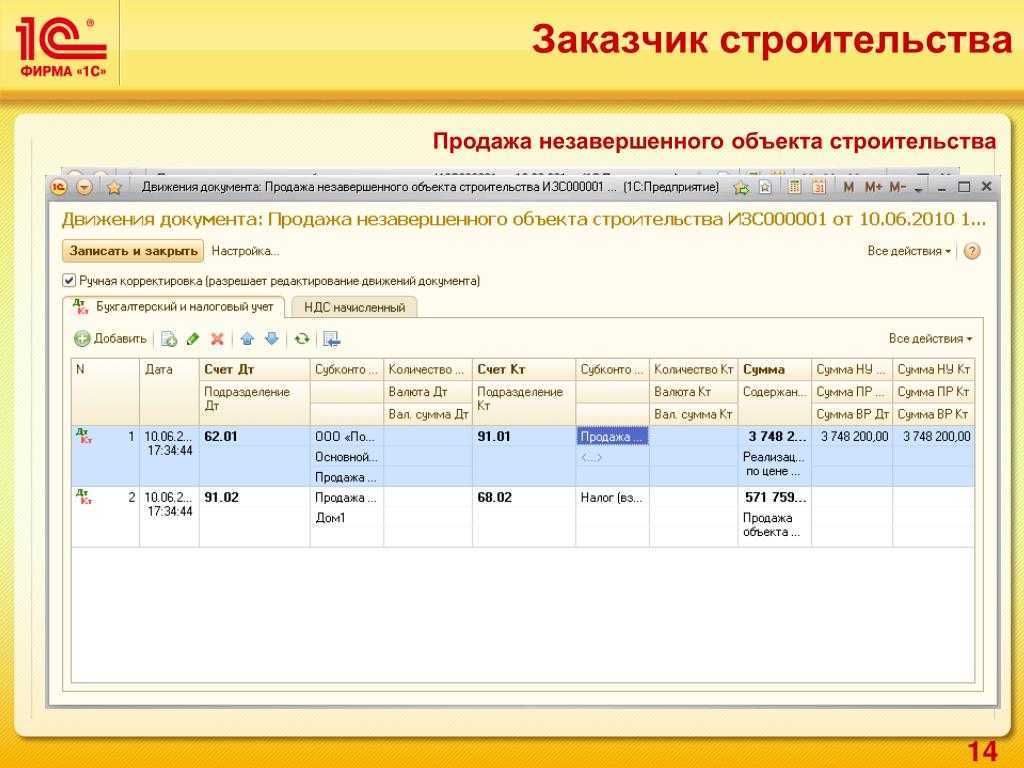

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ!

Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2017 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

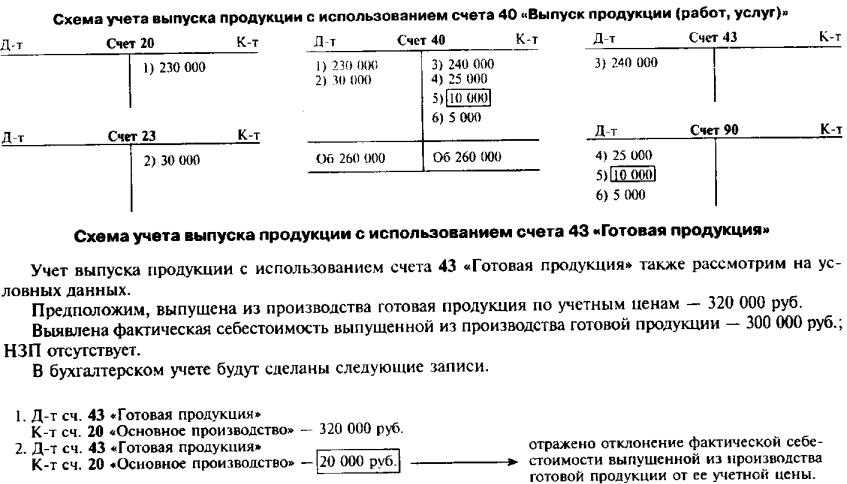

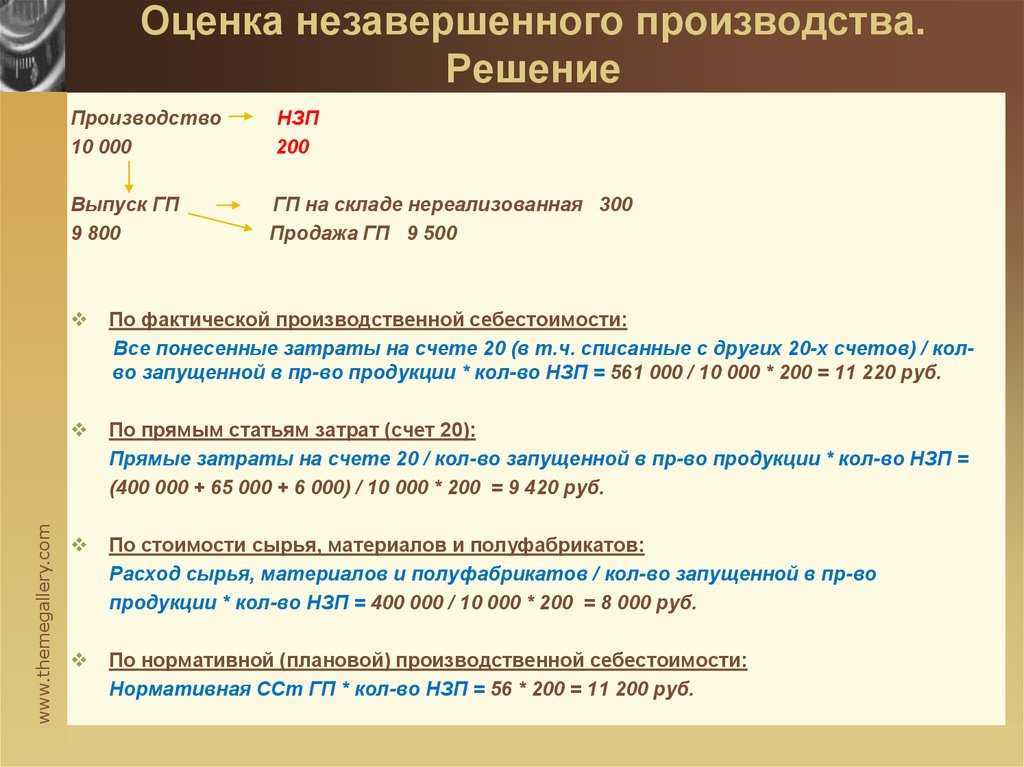

Рассчитывается фактическая производственная стоимость как разница фактически понесенных в процессе производства изделий расходов (за текущий период) и расходов, отнесенных к незавершенному производству. Бухгалтерские проводки: фактическая себестоимость списывается с Кредита сч. 20 в Дебет сч. 40, 43 или 90. Если доля изделий используется для собственных нужд компании, их оприходуют по фактической себестоимости на счета учета таких материальных ценностей.

По нормативной себестоимости.

Способ применяем к:

- массовому производству,

- серийному пр-ву,

- производству с большой номенклатурой готовых изделий.

Метод удобен при проведении оперативного учета движения готовых изделий, обеспечивает стабильность учетных стоимостей и одинаковую оценку в бухучете и управленческом учете.

Учет расходов на рекламу

Сложности, в частности, вызывает вопрос отнесения расходов на рекламу и поиск инвесторов (дольщиков). Как правило, подобные расходы существенны, и с введением ФСБУ 5/2019, а именно, пп. е п. 26, который прямо говорит нам о том, что в фактическую себестоимость незавершенного производства и готовой продукции не включаются расходы на рекламу и продвижение продукции, возникли вопросы каким образом отражать данные расходы в соответствии с новым порядком.

Расходы на рекламу и привлечение дольщиков не признаются расходами, связанными непосредственно со строительством. Соответственно, не представляется возможным включить их в стоимость вводимых в эксплуатацию объектов.

Что делать:

- Отражать такие затраты на субсчете счета 20 «Основное производство» отдельно от затрат на строительство.

- В случае если застройщик возводит дом для сторонних дольщиков, затраты отражать в качестве оборотных активов в бухгалтерском балансе.

Впоследствии, после списания, рекламные и подобные расходы могут быть признаны как прочими расходами от обычных видов деятельности полностью в отчетном году, так и учтены на отдельном субсчете счета 20 «Основное производство» в качестве затрат, не увеличивающих стоимость возводимых объектов, до окончания строительства, а затем признаны прочими расходами по обычным видам деятельности.

Выбор способа отражения остается за Организацией и является элементом Учетной политики

При этом, особо обращаем внимание, что при выборе способа с отражением по счету 20 «Основное производство», Организации следует раскрыть в Учетной политике подробное обоснование своего выбора.

Учет управленческих расходов. Также важный нюанс, что согласно пп

г п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы. Но есть исключение — если эти расходы непосредственно связаны с изготовлением продукции, выполнением работ (услуг). То есть, если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенного производства на счете 20 «Основное производство». Таким образом, данные расходы полностью в отчетном периоде не признаются, а будут признаны одновременно с получением выручки организацией-застройщиком

Также важный нюанс, что согласно пп. г п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы. Но есть исключение — если эти расходы непосредственно связаны с изготовлением продукции, выполнением работ (услуг). То есть, если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенного производства на счете 20 «Основное производство». Таким образом, данные расходы полностью в отчетном периоде не признаются, а будут признаны одновременно с получением выручки организацией-застройщиком.

Ликвидация объектов незавершенного строительства: налоговые риски

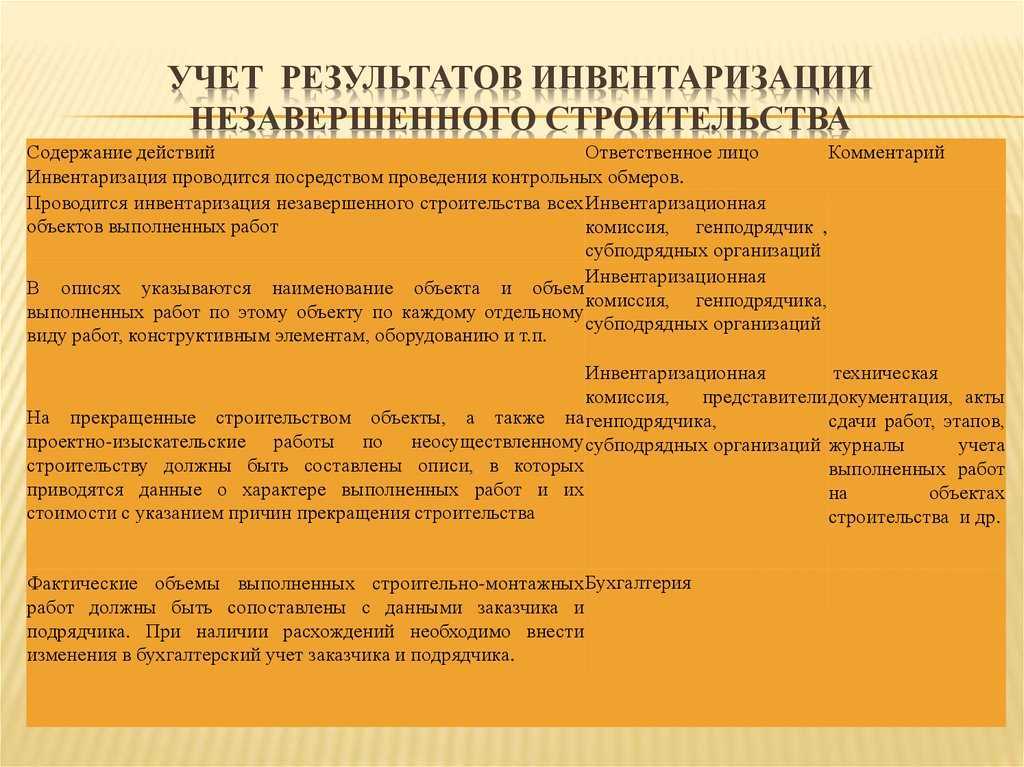

Кроме того, списание возможно только на основании решения уполномоченного органа по управлению имуществом. Согласно п. 3.32 Методических указаний по инвентаризации имущества и финансовых обязательств (утв.

приказом

Минфина России от 13.06.1995 № 49, далее – приказ № 49) по незавершенному капитальному строительству в описях указывается наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т.п. При этом проверяется:

- не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

- состояние законсервированных и временно прекращенных строительством объектов.

Согласно п.

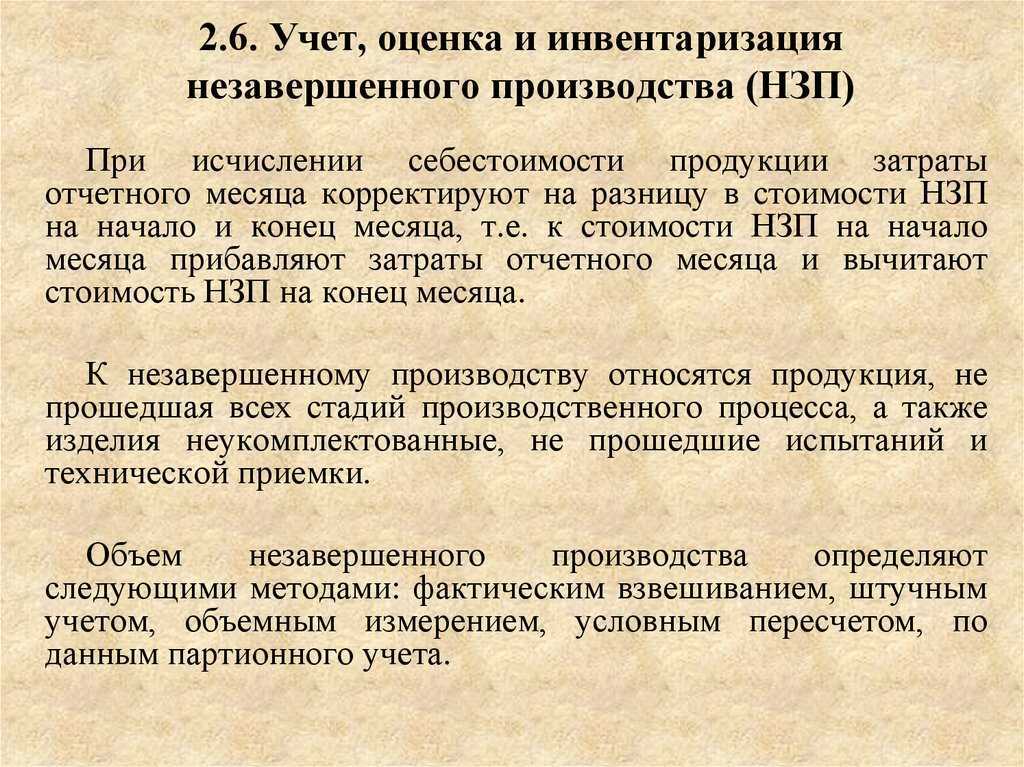

Учет и оценка незавершенного производства: проводки

Затем показатели сравниваются — таким образом выявляются отклонения величины фактической себестоимости от плановой. Учет готовой продукции может производиться несколькими методами:

По фактической производственной стоимости.

Способ применяем к следующим ситуациям:

- единичное производство,

- мелкосерийное производство,

- изготовления массовой продукции небольшой номенклатуры (только если расходы на пр-во стабильны каждый месяц).

В других случаях данный метод использовать сложно — размер многих расходов, учитываемый при расчете фактической себестоимости, возможно узнать лишь по окончании месяца, а готовые изделия обязаны быть приняты к учету раньше.

Налоговый учет

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. Чтоб избежать отличий в бухгалтерском и налоговом учете рационально взять перечень статей расходов, использующихся в бухгалтерском учете. Слишком короткий перечь прямых расходов, как правило, вызывает споры с ИФНС.

Косвенные расходы уменьшают прибыль текущего отчетного периода, прямые накапливаются в виде остатков НЗП и учитывается в расходах в периоде отражения выручки от реализации соответствующих работ (п. 2 ст. 318 НК РФ).

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) (3 абз. п. 1 ст. 319 НК РФ).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.(4 абз. п. 1 ст. 319НК РФ)

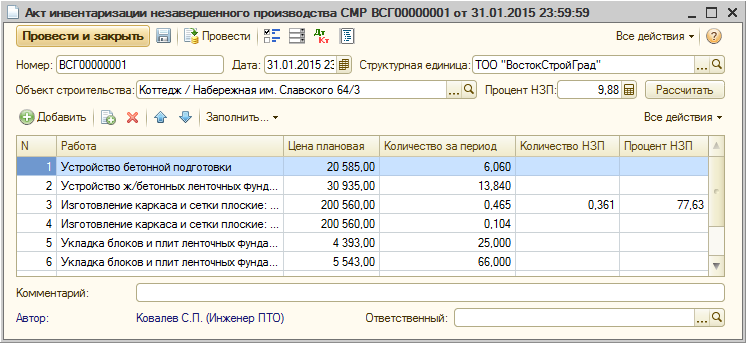

Для строительства наиболее подходящим и часто используемым является позаказный метод распределения прямых расходов. Затраты в разрезе объектов строительства — заказов учитываются нарастающим итогом до отражения в учете выручки от реализации по конкретному заказу. Возможно использование и других экономически обоснованных методов, закрепленных в учетной политике.

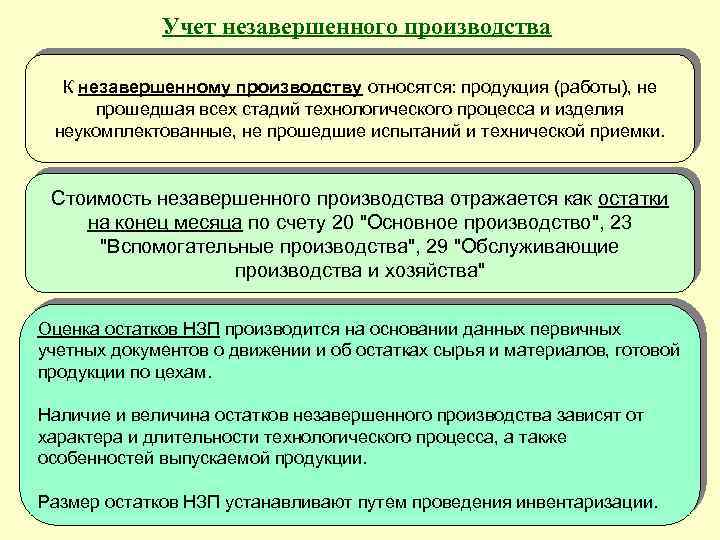

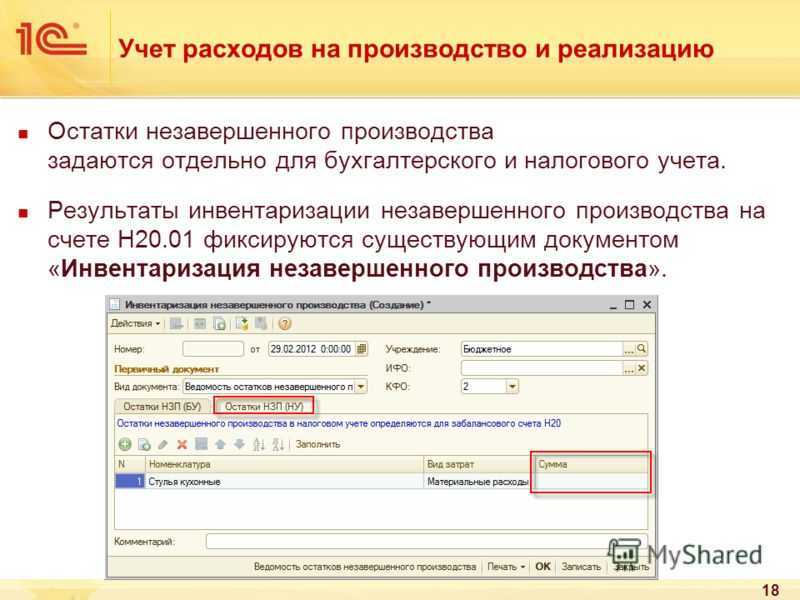

Порядок оценки остатков НЗП для производственной деятельности установлен ст. 319 НК РФ. В соответствии со ст. 319 НК РФ под НЗП понимается работы частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов (п. 2ст. 319 НК РФ).

НЗП км = НЗПнм Рф — Рп, где:

- НЗП км — размер незавершенного производства на конец месяца;

- НЗП нм — остаток незавершенного производства на начало месяца;

- Рф — фактические прямые расходы на строительство за месяц;

- Рп — прямые расходы, направленные на уменьшение выручки от реализации работ в текущем месяце.

Пункт 2 статьи 271 НК РФ содержит важное положение для строительных организаций: по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. Таким образом, если договор подряда характеризуется длительным циклом исполнения и не предусматривает поэтапную сдачу работ, необходимо распределить выручку от реализации строительных работ по налоговым периодам и определить сумму расходов, относящихся к данной выручке с учетом принципов:

Таким образом, если договор подряда характеризуется длительным циклом исполнения и не предусматривает поэтапную сдачу работ, необходимо распределить выручку от реализации строительных работ по налоговым периодам и определить сумму расходов, относящихся к данной выручке с учетом принципов:

- равномерности признания доходов и расходов (п.2 ст. 271 НК РФ);

- взаимосвязи расходов с полученными доходами (п. 1 ст. 252 НК РФ, абз. 2 п. 2. ст. 318 НК РФ);

- экономически обоснованности используемых методов (абз. 5п.1 ст.319 НК РФ).

Источник

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Как застройщику зарегистрировать право собственности на объект незавершенного строительства?

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока.

Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации.

Порядок формирования финансового результата.

Нюансы налогообложения: подходы к учету экономии

Что касается налогообложения, то у заказчика-застройщика оно связано с рядом нюансов и спорных моментов.

Что нужно раскрыть:

- подходы к налоговому учету по Договору долевого участия (ДДУ);

- порядок определения моментов признания доходов и расходов;

- особенности исчисления НДС по объектам разного назначения;

- организацию раздельного учета по НДС.

Доходом застройщика-заказчика, как правило, является фактическая разница (экономия) между суммой, полученной от дольщика, и стоимостью передаваемой ему квартиры. В налоговом учете, как и в бухгалтерском, нет единого мнения контролирующих органов и существует несколько подходов, каждый из которых по-своему спорный.

Рассмотрим несколько наиболее популярных:

Образовавшаяся экономия должна облагаться НДС и налогом на прибыль (и отражаться в соответствующих налоговых регистрах в размере экономии)

Нюанс: С налогом на прибыль все достаточно очевидно – есть доход, значит есть налог. А вот касательно НДС существует мнение, что после передачи квартиры дольщику оставшиеся целевые средства утрачивают свое первоначальное назначение и в следствие данного факта являются аналогом прочих доходов заказчика-застройщика, не связанных с льготируемой реализацией по подп. 23 п. 3 ст. 149 НК РФ. А это значит, что данная разница должна облагаться НДС. Позицию поддерживают суды (например, определение ВАС РФ от 23.07.2014 № ВАС-6429/14 по делу № А03-5093/2012).

Образовавшая экономия должна облагаться налогом на прибыль, но НДС не облагается

Нюанс: В поддержку такой позиции говорят положения ст. 146, 162 НК РФ, аргументируя тем, что экономия не является величиной постоянной и четко оцениваемой. При этом поступление средств по ДДУ имеет целевое назначение. На данных фактах выводится логическая цепочка об отсутствии признаков соответствия фактического получения экономии критериям выручки от реализации по НК РФ. Соответственно, и объекта налогообложения по НДС не возникает. Данная позиция также нашла поддержку в судах примерно того же периода, что и позиция 1 (например, постановление ФАС Волго-Вятского округа от 05.08.2014 по делу № А28-10244/2013).

В то же время, на данный момент довольно однозначной является и позиция о том, что при строительстве недвижимости для продажи у застройщика не возникает обязанности применять пп. 3 п. 1 ст. 146 НК РФ и начислять НДС. Данную позицию как раз неоднократно подтверждал Минфин РФ в своих письмах (например, Письма от 17.07.2020 N 03-07-11/62494, от 09.07.2014 N 03-07-10/33185 и от 23.06.2014 N 03-07-15/29969 – направлено для использования в работе Письмом ФНС России от 08.07.2014 N ГД-4-3/13220@).

Что делать: Доказать, что недвижимость предназначена для продажи (например, продемонстрировать активную маркетинговую деятельность), а построенные объекты не используются в деятельности застройщика.

Образовавшаяся экономия должна приравниваться к вознаграждению за услуги заказчика-застройщика

Нюанс: При данном подходе экономия должна отражаться в общем объеме выручки для определения финансового результата в целях понимания базы по налогу по прибыль. При этом НДС не начисляется на основании подп. 23.1 п. 3 ст. 149 НК РФ.

Данный подход наименее популярный среди застройщиков, исходя из нашей практики, и используется в большинстве случаев при строительстве с использованием собственных средств и счета 86.

Приложение N 2. СОСТАВ МЕЖВЕДОМСТВЕННОЙ КОМИССИИ ПО СПИСАНИЮ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ ПО ОБЪЕКТАМ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Приложение N 2

Утвержденпостановлениеммэрии города Магаданаот 10.10.2017 N 3264

|

Председатель комиссии |

заместитель мэра города Магадана, курирующий вопросы в сфере социально-экономического развития города, управления муниципальным имуществом; |

|

|

заместитель председателя комиссии |

руководитель департамента строительства, архитектуры, технического и экологического контроля мэрии города Магадана; |

|

|

секретарь комиссии |

главный специалист финансового отдела департамента строительства, архитектуры, технического и экологического контроля мэрии города Магадана |

|

|

Члены комиссии: |

||

|

руководитель комитета по финансам мэрии города Магадана; |

||

|

руководитель комитета по управлению муниципальным имуществом города Магадана; |

||

|

руководитель правового управления мэрии города Магадана; |

||

|

руководитель комитета экономического развития мэрии города Магадана; |

||

|

директор муниципального бюджетного учреждения «Служба технического контроля города Магадана» |