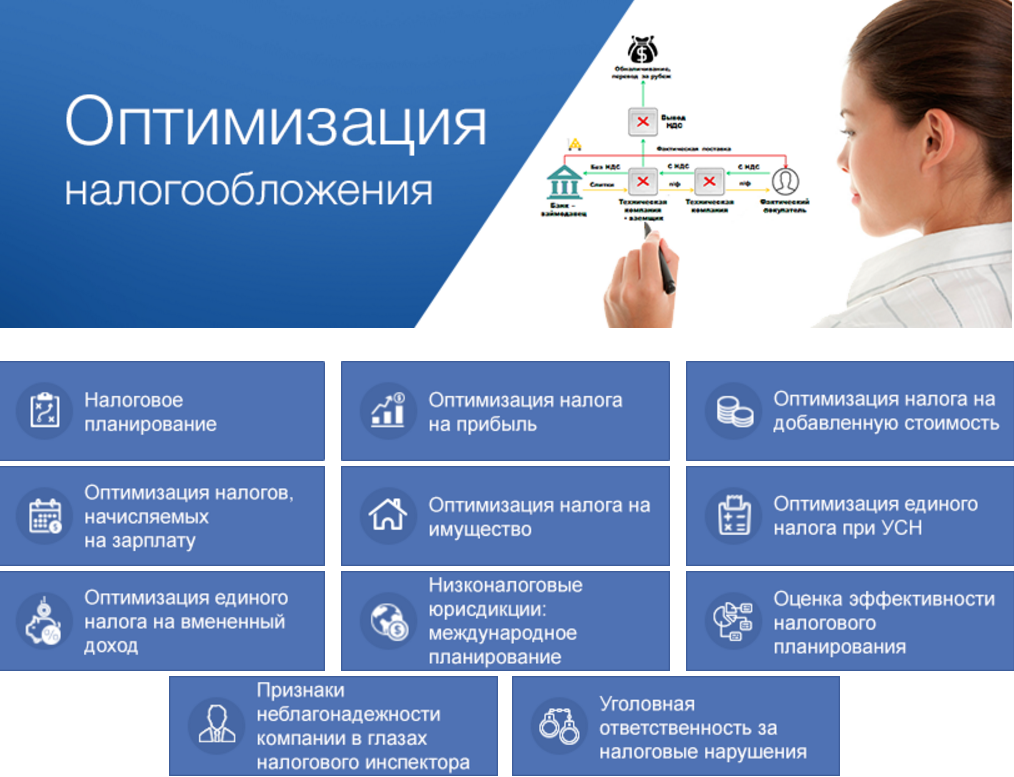

С чего начать оптимизацию налогов НДС в компании

«Волшебной таблетки», позволяющей раз и навсегда заставить НДС «играть по вашим правилам», не существует. Однако выполняя эти правила, можно получить ощутимый результат от снижения налогового бремени.

По словам эксперта, эффективны следующие методы.

Аккуратное и грамотное ведение учета

Важно своевременно запрашивать счета-фактуры на аванс у поставщиков и проводить сверку отражения всех документов в финансовой системе предприятия.

Строгое планирование движения денежных средств. Соотношение выручки и расходов должно быть взвешенным и заранее спланированным, без «неожиданных» статей

Авансовые платежи тоже нужно планировать заранее.

Правильный выбор поставщиков. Предпочтение следует отдавать компаниям, которые работают с НДС.

Отслеживание движения документов, товаров и услуг. Уточнение своевременности поставок, поступления документов и оплат по ним.

Анализ деятельности компании. Если видов деятельности несколько, следует вести по ним раздельный учет, применяя более выгодные системы налогообложения.

«Только планирование и быстрое реагирование на финансовую ситуацию позволят эффективно проводить оптимизацию НДС», ― подчеркнула Алла Семенова.

Исполнение обязательств перед государством

Застройщик, осуществляющий продажу квартир, обязан выполнять ряд обязательств перед государством, включая уплату налога на добавленную стоимость (НДС). Это важный аспект взаимодействия с государственными органами и соблюдение налогового законодательства.

Продажа квартиры считается предоставлением услуги застройщиком, поэтому налог на добавленную стоимость обязательно начисляется на стоимость продажи квартиры

Однако, для того чтобы определить, кто конкретно платит НДС, необходимо принять во внимание ряд факторов

В большинстве случаев, НДС расчетно начисляется на покупателя квартиры. Это означает, что сумма налога включается в стоимость квартиры и является частью платежа, который вносит покупатель при приобретении недвижимости. Застройщик обязан указывать в договоре купли-продажи информацию о включенном НДС.

Тем не менее, в некоторых случаях застройщик может сдать объект недвижимости с признаками готовности в аренду, а не продать его, что влияет на обязанности по уплате НДС. В таком случае, НДС обычно платит сам застройщик как поставщик услуг.

Итак, уплата НДС при продаже квартиры зависит от особенностей сделки и условий договора. Покупатели несут финансовую ответственность за уплату НДС в случае включения его в стоимость квартиры. При покупке недвижимости следует внимательно изучать условия сделки, включая наличие или отсутствие НДС, чтобы быть готовым к дополнительным расходам и избежать возможных непредвиденных ситуаций.

Как законными методами снизить налог

Существуют вполне легальные способы уменьшить или не платить НДС.

Налоговые льготы

Льготы по налогообложению регламентируются ст. 149 НК РФ. Такие преференции условно разделить на льготы, предоставляемые по определённым товарам (работам или услугам), льготы для некоторых предприятий и предпринимателей и льготы при осуществлении определённых видов операций.

Сведения о проводимых компанией льготных операциях указываются в налоговой декларации по НДС. Если, кроме льготных, компания ведёт и другие операции, учёт ведётся раздельно. При выявлении нарушений в сфере льготного налогообложения штраф составляет 20% от неуплаченной суммы налога (ст. 122 НК РФ). К этой сумме прибавляется недоплаченный налог и пеня.

Фотогалерея: перечень льготных категорий по НДС

Использование труда инвалидов

Следующий способ уменьшить налоговую нагрузку основан на получении льготы, предусмотренной для предприятий, использующих труд инвалидов (п. 2 и п. 3 ст. 149 НК РФ), предприятий при ряде специализированных медицинских учреждений и учреждениях социальной защиты и реабилитации населения.

Прежде чем пойти на льготное налогообложение по НДС, следует хорошо подумать. Такой шаг подразумевает увеличение объёма документации и увеличивает шансы подвергнуться более тщательной проверке налоговой службы.

Уменьшение прибыли за счёт фиктивных сделок

Принципиальная схема фиктивной сделки проста. Предприниматель показывает в отчётности завышенные цены на закупку товара. Это достигается путём созданий цепочки перепродаж через сеть искусственных посредников. При этом цена товара постоянно растёт. При каждой сделке цена товара возрастает, а сумма налога падает. Но слишком большое количество контрагентов увеличивает затратную часть на обеспечение сделки.

Компания может заключить фиктивный договор на оказание услуг. При этом работы выполняется силами самой компании и расходы не покидают пределы фирмы. Эти схемы хорошо известны налоговикам и систематически отслеживаются.

В своей деятельности по пресечению махинаций с фиктивными сделками налоговые органы Украины, например, руководствуются Приказом ГНА №266, которым утверждены «Методические рекомендации при проведении проверок налоговых деклараций по НДС в разрезе контрагентов». В этом приказе подробно расписаны признаки фиктивности при осуществлении сделок, что позволяет налоговикам пресекать правонарушения со стороны фирм и компаний по указанной схеме.

Сущность фиктивных сделок — банальное отмывание денег

Иногда фирма-контрагент оформляет заём, не подлежащий налогообложению по НДС. И впоследствии договором новации эта сумма переводится в оплату товара. Иногда в одном налоговом периоде реализуется большая и дорогостоящая партия товара. Продавец по предварительной договорённости умышленно занижает стоимость товара, предоставляя одновременно отсрочку по платежу. Проценты по платежу приравниваются к сумме скидки. В результате искусственно уменьшается выручка от продажи товара, а, следовательно, и налоговая составляющая по НДС. Аналогично проводятся манипуляции с коммерческим кредитом. Проценты по кредиту не должны связываться с оплатой товара и не включаться в НДС (ссылка на подпункт 3 п. 3 ст. 149 НК РФ).

Ещё один нередкий случай, когда осуществляются сделки с товаром «в нагрузку». При продаже основного товара, попадающего под ставку НДС в 18%, устанавливается минимальная наценка. Одновременно, другой товар, облагаемый 10% налога, продаётся тому же контрагенту с максимальной наценкой. Результат нетрудно просчитать. Кроме существенного снижения уплаченного налога, компании грозит штраф. Если, конечно, правоохранительным органам удастся доказать умышленное сокрытие части НДС.

Учет затрат у застройщика при строительстве хозяйственным способом

Нередко строительно-монтажные работы по ремонту, реконструкции, модернизации зданий и сооружений выполняются собственными силами организации. В этом случае речь идет о хозяйственном способе строительства. Рассмотрим особенности учета затрат у застройщика при таком строительстве.

1. Документальное оформление строительных работ, выполняемых собственными силами

При выполнении хозяйственным способом строительных работ по ремонту, реконструкции, модернизации зданий и сооружений застройщик несет расходы в виде стоимости материалов и оборудования, используемых на эти цели, сумм начисленной заработной платы работников, выполняющих работы, и т.д. Указанные затраты отражаются в бухучете на основании составляемых в организации ПУД по списанию материалов, начислению заработной платы и иных документов. Если формы таких ПУД не установлены законодательно, организация вправе разработать их самостоятельно, закрепив их в учетной политике (абз. 4 п. 4 ст. 9, п. 1 — 5 ст. 10 Закона № 57-З).

Строительно-монтажные работы, выполняемые собственными силами застройщика (хозяйственным способом), предусмотрено оформлять актом формы С-2а. При этом сами акты в бухучете не отражаются, а используются для соблюдения соответствия норм расхода материалов по работам (абз. 3 ч. 1 п. 9 Инструкции № 29, подп. 14.5 Инструкции № 10).

Если в процессе строительства в том числе привлекаются подрядные организации, то к хозяйственному способу строительства относится та часть работ, которая выполнена собственными силами застройщика. Работы, выполненные подрядчиком по текущему ремонту, оформляются актом формы С-2а, а по капитальному ремонту, реконструкции, модернизации в установленных случаях предусмотрено составлять акт формы С-2б (абз. 6 п. 2 Инструкции № 10; абз. 2 ч. 1 п. 9, ч. 1 п. 10 Инструкции № 29).

2. Особенности учета затрат на ремонт, реконструкцию, модернизацию, выполняемых хозспособом

Затраты на текущий и капитальный ремонт зданий, сооружений относятся к текущим расходам организации и в бухучете признаются расходами в том отчетном периоде, в котором они произведены. Учет затрат на ремонт, выполняемый собственными силами, ведется в общем порядке (ч. 2 п. 20 Инструкции № 26; абз. 6 ч. 1 п. 2, 8 Инструкции № 102).

При реконструкции, модернизации объектов недвижимости хозяйственным способом прямые и косвенные затраты на выполнение строительно-монтажных работ и работ по монтажу учитываются застройщиком по статьям (п. 14 Инструкции № 10):

– «Заработная плата рабочих основного производства»;

– «Затраты по эксплуатации строительных машин и механизмов»;

– «Прочие прямые затраты»;

– «Косвенные общепроизводственные затраты».

В статью «Материалы» включается стоимость израсходованных на производство строительных работ строительных материалов согласно сметным нормам. В статью «Заработная плата рабочих основного производства» относятся затраты, связанные с оплатой труда основных производственных рабочих по сдельным расценкам, тарифным ставкам, окладам, дополнительная заработная плата (в том числе надбавки всех видов) и премии за производственные результаты, выплачиваемые рабочим основного производства. На статью «Затраты по эксплуатации строительных машин и механизмов» относятся затраты на содержание и эксплуатацию собственных и арендованных строительных машин и механизмов. Вышеуказанные статьи расходов, как правило, можно отнести к прямым затратам (подп. 14.1, 14.2, ч. 1 подп. 14.3 п. 14 Инструкции № 10).

Иные затраты, прямо относящиеся к конкретному объекту учета, включаются в статью «Прочие прямые затраты». Следует отметить, что прямые затраты, произведенные при выполнении строительных работ хозяйственным способом, включаются в стоимость строительных работ по объекту учета с учетом сметных норм расходования материальных и трудовых ресурсов, эксплуатации строительных машин и механизмов (подп. 14.4, ч. 1 подп. 14.5 п. 14 Инструкции № 10).

Обоснованность понесенных затрат подтверждается экономическими расчетами, произведенными соответствующими специалистами застройщика (инженерами, экономистами). Решение о включении в стоимость объекта учета затрат, превышающих сметные нормы расходования материальных и трудовых ресурсов, эксплуатации строительных машин и механизмов, принимается руководителем застройщика или иным уполномоченным им лицом (ч. 2 подп. 14.5 п. 14 Инструкции № 10).

Как в бухучете отразить прямые и косвенные затраты при выполнении работ по реконструкции, модернизации хозяйственным способом, читайте в ilex.

Как рассчитать налог

Реализации товаров (работ, услуг) на территории Российской Федерации облагается НДС — подпункт 1 пункта 1 статьи 146 НК РФ.

Реализацией считается передача на возмездной основе (в том числе обмен) на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ). А товар — это любое имущество, которое продают (п. 3 ст. 38 НК РФ).

Поэтому налоговую базу по НДС при продаже помещения физлицу по договору купли-продажи надо определять так: стоимость помещения (без учета налога на добавленную стоимость) умножить на ставку налога. Это следует из пункта 1 статьи 154 НК РФ.

Опасные способы «оптимизации» НДС для бизнеса

А вот «серые» схемы, которые заметно уменьшают сумму налоговых отчислений, но далеки от законности, применять в работе предприятия не стоит.

«Бухгалтер готовит декларацию, в которой все авансы, покупки и продажи выверены до копейки, ― рассказывает эксперт по налогообложению и бухгалтерскому учету Алла Семенова. ― Уверенность в безошибочности расчета — 100%, ура! Но директор, рассмотрев ее, замечает: многовато будет, не пойдет, нужно уменьшать, что-нибудь придумайте…»

В такие моменты, когда доводы об экономической целесообразности, о сопоставимости контрольных значений и возможном возмещении в следующем квартале, не находят у руководства понимания, и возникают «идеи» уменьшить сумму налога. А для этого, как правило, прибегают к таким схемам:

-

оприходование «левых» товаров, материалов, услуг;

-

привлечение «фирм-однодневок»;

-

использование услуг «левых» компаний, которые предлагают разрыв НДС за «символичную» плату;

-

банальное сокращение сумм в декларации ― не записать, «случайно забыть» про полученные авансы.

«Все эти приемы давно не работают, ― отмечает Алла Семенова, ― они устарели и вычисляются налоговиками «на раз-два». Поэтому если директор вас все-таки уговорил пойти на нарушение закона, пообещав премию по итогу квартала, не забудьте увеличить эту премию в 4-5 раз. Услуги хорошего адвоката сегодня стоят дорого».

Нулевая ставка по НДС или освобождение от налога

Иногда бизнес совершенно законно может вообще не платить НДС.

Первое основание — применение нулевой ставки НДС. Она доступна при международных перевозках, экспорте товаров в страны-участницы ЕАЭС, отдельному гостиничному бизнесу и другим направлениям деятельности, перечисленным в статье 164 Налогового кодекса.

В отдельных случаях право на нулевую ставку НДС необходимо подтвердить в особом порядке. На это бизнесу даётся 180 дней, за которые он должен подготовить и передать инспекции документы, предусмотренные статьёй 165 Налогового кодекса.

Другое основание не платить НДС — получить освобождение от его уплаты. В статье 149 Налогового кодекса указана деятельность, которая в принципе не облагается налогами, в том числе, НДС. Например:

- сдача в аренду помещений иностранным гражданам, если в государстве этих граждан установлены аналогичные правила аренды для граждан и компаний из России или если это предусмотрено международным договором;

- некоторые медицинские услуги (забор крови, скорая помощь, дежурство у постели больного пациента, помощь беременным женщинам, новорождённым, наркологическим больным и т.д.);

- уход за больными престарелыми людьми и инвалидами, если такая необходимость указана в официальном медицинском заключении;

- сохранение и использование архивов;

- регулярные перевозки пассажиров на общественном транспорте;

- ритуальные услуги и другие операции.

Важно! Освобождение от НДС должно основываться на реальной работе бизнеса. Деятельность, освобождённая от уплаты налога, предусмотрена уставом

Это основная задача компании, в которой заняты большинство сотрудников. Если окажется, что бизнес тратит бюджет и зарплатный фонд на неуставную деятельность, это расценят как попытку незаконно снизить налог.В целом, это правило актуально для применения любых льгот по НДС.

Особые условия для освобождения есть в статье 154 Налогового кодекса:

- ИП и компании (все, кроме применяющих режим ЕСХН) могут не платить НДС, если их выручка за предыдущие три месяца в сумме не превысила 2 миллиона рублей.

- ИП и компании на ЕСХН могут не уплачивать налог в двух случаях: 1) если переходят на единый сельхозналог в том же году, в котором заявляют своё право на освобождение от НДС; 2) если их выручка от сельскохозяйственной деятельности за предшествующий налоговый период была не больше определённого лимита. Допустимый максимум за 2022 год — 60 миллионов рублей.

Важно! Нулевая ставка и освобождение одинаково позволяют не уплачивать НДС, но это не одно и то же. В первом случае за предпринимателем или компанией сохраняются обязательства налогоплательщиков

Они должны вести отчётность и вовремя подавать нулевую декларацию по НДС. Если бизнес от налога освобождён, то работать с отчетностью тоже не должен.

Чтобы заявить налоговой о праве на освобождение от НДС, нужно отправить им уведомление по форме из Приказа Минфина №286н и выписки, подтверждающие это право:

- из бухбаланса — для компаний;

- из КУДиР или хозяйственных операций — для ИП;

- из книги продаж.

Rieltor — ask

К недвижимому имуществу относятся:

- дома и квартиры;

- офисные помещения и иная коммерческая недвижимость;

- земельные участки и участки недр.

Юридическое лицо обязано выплачивать ряд налогов как при покупке, так и при продаже недвижимости. В вопросе расчета налога учитывается:

- Занимается ли компания предпринимательской деятельностью.

- Является ли она резидентом РФ или нет.

- Является недвижимость жилой или нет.

Очень важный аспект: в 2016 году налог на имущество придется платить всем без исключения юридическим лицам вне зависимости от того, имеют ли они отношение к специальному режиму налогообложения. Выделяют режимы:

- патентный;

- упрощенный;

- ЕНВД.

Также очень важен и тип объекта сделки. Все нюансы можно сверить с Налоговым Кодексом РФ, особенно тщательно нужно ознакомиться со статьей 23.

Иногда выгодно предварительно договориться и за определенную плату поделить собственность на двух-трех владельцев, получить тройной вычет и значительно сэкономить на уплате налогов.

Способ №2: увеличить долю общего дохода от экспортных сделок

Компания «А» на ОСН продает матрешки и валенки. Регион сбыта: вся Россия. Китайцы заинтересовались нашими матрешками. И решили сотрудничать. Для компании «А» это будет очень выгодной сделкой, поскольку НДС при экспорте облагается по ставке 0%. Вот и «убили двух зайцев»: расширили рынок сбыта и снизили НДС. А, если доля экспортных сделок будет достаточно высока, то можно и возместить НДС из бюджета.

Рамазан Чимаев

Юрист и налоговый консультант «Туров и партнеры»:

Экспортным НДС принято считать налог, который возникает при реализации товаров, произведенных на территории РФ, за пределы РФ. Экспортируя товар, налогоплательщик имеет право применить ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта в соответствии с договоренностью между странами о взаимном сотрудничестве.

Экспортер на основании ст.172 НК РФ может воспользоваться вычетом. При этом, по экспортным операциям вычет применяется по суммам входного НДС, т.е. налога, уплаченного при приобретении товара, в дальнейшем направленного на экспорт. По общеустановленным правилам налогоплательщик вправе заявить на вычет в периоде, в котором был собран пакет документов. Однако, на практике экспортеры заявляют на вычет и в других периодах.

Реализация товаров, вывозимых в таможенной процедуре экспорта за пределы таможенного союза, облагается по ставке 0% (пп. 1 п. 1 ст. 146, пп. 1 п. 1 ст. 164 НК РФ, п. 1 ст. 212 ТК ТС, ч. 1, 5 ст. 195 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации»).

Товаром является любое имущество, перемещаемое через таможенную границу таможенного союза (п. 3 ст. 38 НК РФ, п. 2 ст. 2, пп. 35 п. 1 ст. 4 ТК ТС, пп. 7 п. 1 ст. 5 Федерального закона от 27.11.2010 N 311-ФЗ).

Отметим, что не осуществляется таможенное оформление при вывозе реализованных товаров из России в другие страны таможенного союза. Однако эти операции также признаются экспортом и облагаются по ставке 0%. Основания для этого установлены Протоколом «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014).

Выводы Минфина РФ

Минфин РФ приводит все перечисленные выше доводы и делает вывод, что услуги застройщика освобождаются от налогообложения налогом на добавленную стоимость. Главное, чтобы соблюдались несколько условий:

- услуги застройщик оказывал физическим лицам по договорам участия в долевом строительстве;

- объектом долевого строительства, согласно договорам, были нежилые помещения в многоквартирном доме;

- эти объекты не имеют производственного назначения.

Заметим, что если такие объекты строятся на основании инвестиционных договоров, НДС уплачивается в общеустановленном порядке.

Письмо Минфина РФ внесло ясность в вопрос налогообложения услуг застройщиков. Норма по освобождению услуг застройщика от НДС вступила в силу с 1 октября 2010 года.

Сразу встал вопрос: если НДС не облагаются только услуги по строительству нежилых помещений непроизводственного назначения, то можно такими помещениями считать нежилые помещения на первых этажах многоквартирных домов?

Дело в том, что в Налоговом кодексе РФ и других нормативных правовых актах нет указаний на этот счёт. Зато сведения об основных видах производственных объектов содержится в рекомендациях МДС 12-7.2000.

В приложении 1 этого документа как производственные перечислены объекты из различных отраслей промышленности, энергетики, транспорта, сельского хозяйства и торговли. Но среди них не упоминаются нежилые помещения на первых этажах многоквартирных домов.

Раньше можно было только предполагать, что услуги застройщика в части нежилых помещений освобождаются от НДС. И хотя письмо Минфина РФ носит рекомендательный разъяснительный характер и не является нормативным правовым актом, всё же это хоть какое-то подтверждение наших догадок.

Продажа недвижимости юридическим лицом всегда подлежит налогообложению. Размер выплат зависит от нескольких факторов, но они обязательны независимо от того, покупается или продается здание, квартира, офис и т.п.

Итог: как можно оптимизировать НДС

- Применяйте льготные ставки по НДС, если условия бизнеса это позволяют.

- Получите освобождение от НДС по операциям, для которых это предусмотрено.

- Подумайте о разделении бизнеса, если это обоснованно и подтверждается реальной деловой необходимостью.

- Увеличивайте вычеты по НДС. По облагаемым операциям сотрудничайте с теми, кто платит налог. По необлагаемым — с освобождёнными от НДС.

- Используйте возможность перенести НДС с авансов, если это оправданно.

- Всегда проверяйте контрагентов перед сделкой.

- Не пытайтесь уйти от НДС, используя «серые» схемы. Легче один раз уплатить налог, чем восстанавливать репутацию.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами

Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.. Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

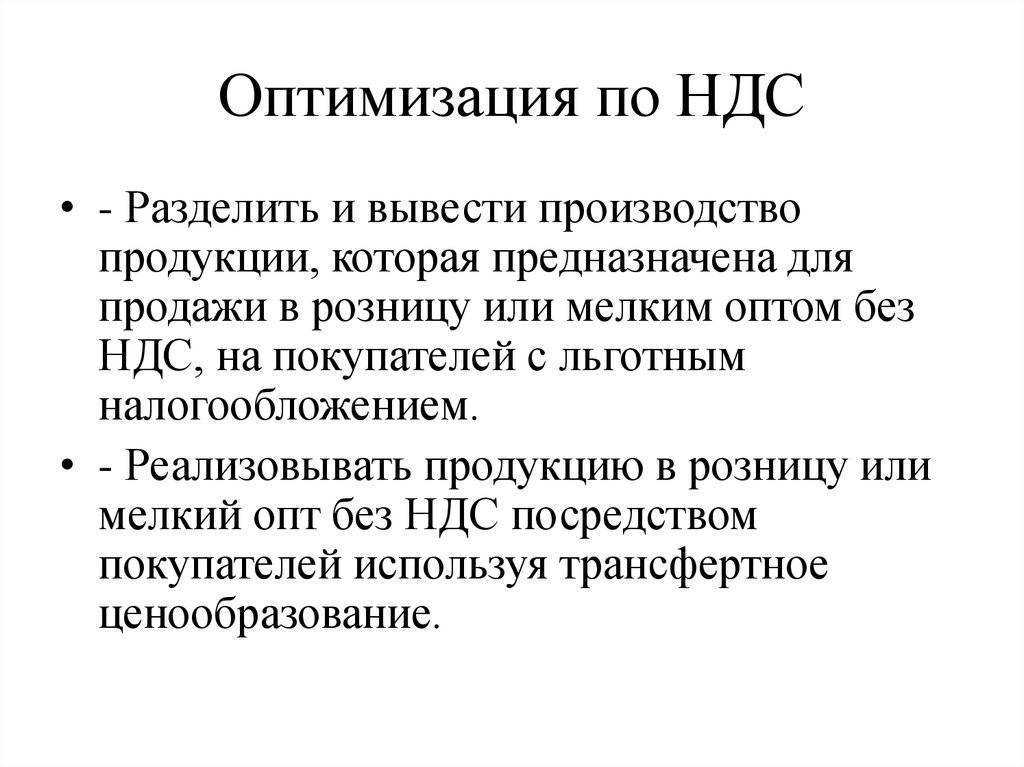

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.