Проводки

Рассмотрим обычные для резерва отпусков проводки для начисления и списания резервов в согласовании с учетной записью на счете 96 в таблице ниже.

|

Дт |

Счет |

Кт |

Описание |

|

08 |

Внеоборотные активы |

96.01 |

Начислен резерв на отпуск в подразделении |

|

20 |

Основное производство |

96.01 |

-«- |

|

23 |

Вспомогательное производство |

96.01 |

-«- |

|

26 |

Общехозяйственные затраты |

96.01 |

-«- |

|

44 |

Расходы на продажу |

96.01 |

-«- |

|

69 |

Расчеты с внебюджетными фондами |

96.01 |

Начисление взносов по страхованию по фондам |

|

96.01 |

Резерв на оплату отпуска |

70 Расходы на оплату труда |

Начисление отпускных за счет резерва |

|

96.01 |

-«- |

69 |

Начислены взносы по страхованию с отпускных сумм |

Резерв постоянно начисляется на тех же счетах, что и зарплата служащих. Страховые платежи взимаются по одному и тому же принципу, но в корреспонденции с учетом резерва, а не со счетами расчетов с внебюджетными фондами.

Остаток на 96 счете резерва отпусков в формировании отчетности должен быть отражен в пассиве баланса. Для этого есть строчка 1540 «Оценочные обязательства».

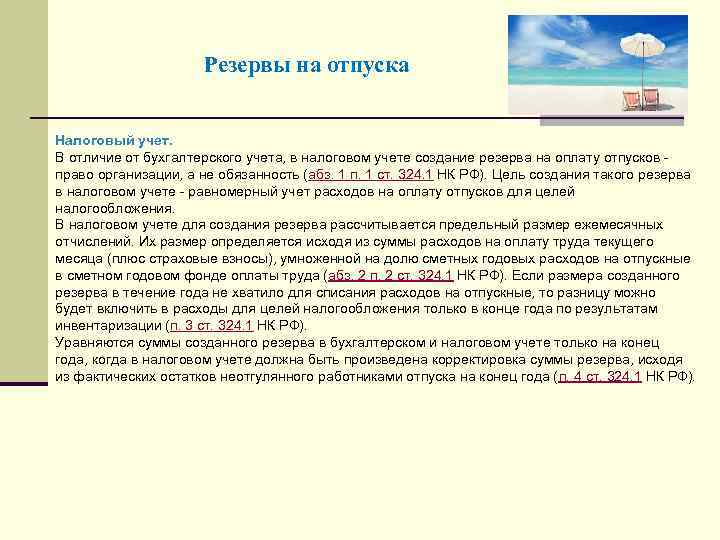

Если резервы предстоящих отпусков в организации создаются лишь в бухгалтерском учете, то основание для расчета налога на прибыль не уменьшается, а появляются временные налоговые разницы. Если в учетной политике налогового учета сообщается, что данные затраты учитываются при расчете налога на прибыль, то становится возможным сделать его в порядке, обозначенном в ст. 324,1 Налогового кодекса.

Создание резерва для задач налогообложения является добровольным моментом, в зависимости от решения хозяйствующего субъекта.

Методика расчета резерва

Исходя из положений Налогового кодекса, в учетной политике для целей исчисления налога на прибыль необходимо отразить методику расчета и обосновать следующие показатели:

Показатель

Формула

Важно

Норматив отчислений в резерв (Но)

Но = О / ФОТ, где О – расходы на оплату отпусков с учетом страховых взносов,

ФОТ – расходы на оплату труда с учетом страховых взносов

оба данных показателя могут браться в расчет как прогнозные на основе документов кадрового учета (штатное расписание, график отпусков), так и имеющиеся за предыдущий период.

при расчете планируемых расходов на отпуск в расчет нужно брать только дни отпуска, полагающиеся работникам за текущий период, а не накопленные за предыдущие годы (письма Минфина № 03-03-06/1/617 от 24.09.10, № 03-03-06/2/125 от 13.07.10)

Предельная сумма отчислений в резерв (Р н.у. lim)

Р н.у

lim = ФОТ пл х Но

форма расчета может быть произвольной (письмо Минфина № 03-03-06/2/62147 от 25.10.16).

по аналогии со способами расчета резерва отпусков для целей бухгалтерского учета в налоговом данный норматив также можно исчислять по однородным группам сотрудников, центрам ответственности, подразделениям, отделам (письмо Минфина № 03-03-06/1/632 от 07.12.12)

Ежемесячно в учете величина резерва будет вычисляться по формуле:

Р н.у. = ФОТ мес. * Но,

где ФОТ мес. – расходы на оплату труда текущего месяца с учетом взносов во внебюджетные фонды.

Более подробно на отдельном примере рассмотрим расчет резерва в налоговом учете в следующем материале.

Автор материала: Светлана Дьякова

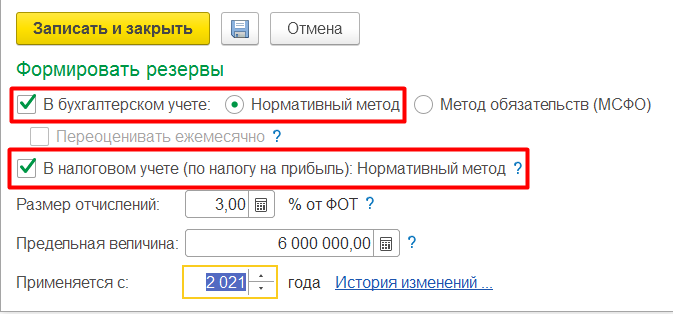

Настройки по учету резервов на 2022 год

Если рассчитываете резервы в БУ или НУ по нормативному методу, то для корректного расчета обязательств в 2022 году потребуется внести в сведения об Организации (Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Резервы отпусков):

- новый размер процента отчислений, если он изменился

- новый размер предельной величины резерва – он рассчитывается как +

Также потребуется внести изменения, если с нового года в организации вообще меняется порядок расчета резервов.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Если отпуск предоставляется авансом…

В соответствии со оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

– по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика);– по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».

Инвентаризация резерва на оплату отпусков

Как правило, в конце года в учреждениях проводится сплошная инвентаризация. Бухгалтеры должны в том числе проверить счет 0 401 60 000 «Резервы предстоящих расходов».

При инвентаризации резервов на предстоящую оплату отпусков работникам необходимо (п. 3.49, 3.50 Методических указаний по инвентаризации, утвержденных Приказом Минфина РФ от 13.06.1995 № 49):

– проверить правильность и обоснованность созданного резерва (соответствует ли он требованиям законодательства);– при необходимости скорректировать резерв исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

По результатам инвентаризации производится расчет уточненной величины резерва, которая должна быть отражена в балансе.

* * *

Резерв по оплате отпусков отражается на счете 0 401 60 000. За счет этого резерва осуществляются выплата сотрудникам отпускных за фактически отработанное время, компенсации за не использованные ими дни отпуска, а также уплата исчисленных с данных сумм страховых взносов. Если отпуск предоставляется работникам авансом, соответствующие выплаты на счетах учета резерва предстоящих расходов не отражаются.

Порядок создания и использования резерва (в том числе периодичность корректировки резерва, методика расчета оценочных значений) устанавливается учетной политикой учреждения.

Егорова А. О.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Проводка Дт 96 и Кт 96 (нюансы)

Дт 96 — Кт 96 используются для учета предстоящих расходов при помощи формирования резервов. О том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале.

Что отражает счет 96?

Какие проводки содержат дебет 96 — кредит 96?

Итоги

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет — его списание.

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Пример 1. Пример 1

Пример 1

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2016 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2016 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2016 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Итоги

Формирование резервов предстоящих расходов предусмотрено нормами ведения бухгалтерского учета и осуществляется записями по Дт 96 — Кт 96. Начисление резервов производят по кредиту данного счета, а в его дебет относят фактические расходы, под которые резерв был создан.

Подписаться

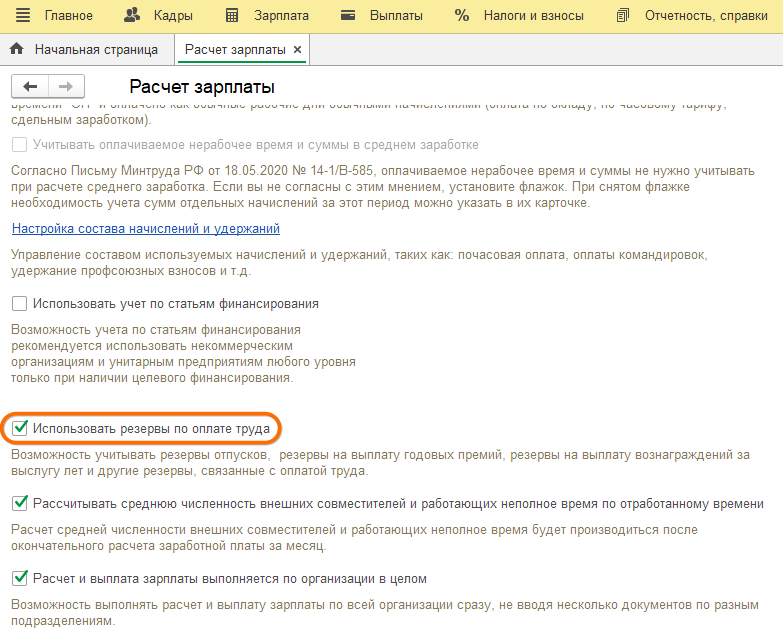

Настройки в программе

Для создания резервов по оплате труда в настройках расчета зарплаты установите флаг Использовать резервы по оплате труда.

-

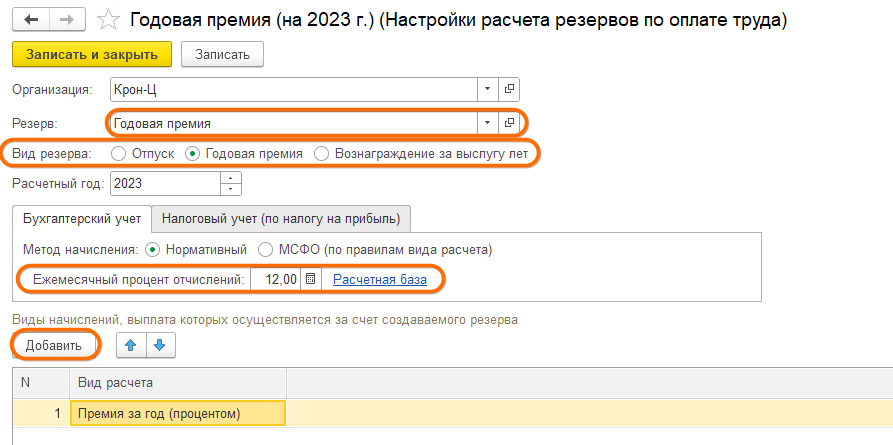

наименование резерва в поле Резерв. Наименование резерва выбирается из справочника ОО и резервы (резерв ежегодных отпусков уже создан программой, остальные резервы создаются самостоятельно, в разрезе которых будет вестись учет). Справочник ОО и резервы участвует в обмене с бухгалтерской программой и служит аналитикой для формирования проводок по счету учета резервов. Для резервов каждого отдельного года необходимо вводить новый элемент. Исключение – резервы отпусков, которые накапливаются непрерывно

-

вид резерва (выберите положение – Отпуск, Годовая премия, Вознаграждение за выслугу лет)

-

укажите расчетный год для резерва для годовой премии и (или) вознаграждения за выслугу лет.

Табличная часть состоит из двух закладок – БУ и НУ (по налогу на прибыль).

Инвентаризация

В конце года (как правило, 31 декабря) принципиально важно провести инвентаризацию резерва и сопоставить скопленные за год затраты и реальные отпускные. Разница может быть включена в оплату труда

А что делать в случае, если компания совершенно не пользовалась резервом? Все будет зависеть от того, планирует ли она начислять его в следующем году или нет.

Если компания не взимает резерв, она будет включать излишек в доходе.

Если организация решила создать резерв на следующий год, то тогда порядок начислений различается. Компания не может включать определенную часть затрат в выручку. Для необходимо найти служащих, которые не полностью использовали свои дни отпуска, намеченные на этот год

Потом высчитать сумму пособия на их каникулы, беря во внимание платежи, которые пригодятся для оплаты в это время

Результатом расчета будет остаток резерва, который может быть перенесен на следующий год.

Концепция оценочного обязательства

Расчеты проводятся на основании ПБУ 8/2010 «Оценочные обязательства». В соответствии с положениями этого документа, организации должны сформировывать определенные установленные и рассчитанные суммы резервов по отпускам в бухгалтерском учете.

Другими словами, финансовые отчеты должны содержать не только сведения о документальных обязанностях компании перед подрядными организациями и третьими лицами, но и данные о намеченных расходах, которые неминуемы.

К ним относятся:

- Будущий отпуск сотрудников.

- Плановые налоговые начисления.

- Издержки по поставщикам.

С предоставлением этой информации баланс становится достоверным, так как он отражает более близкую к реальности картину финансового положения компании.

Рассмотрим более тщательно понятие резерва по отпускам.

В соответствии с трудовыми нормативно-правовыми актами, каждый работник имеет право на 28 календарных дней отпуска, а в ряде законодательных случаев эта цифра может быть больше.

На каждую отчетную дату у компании есть накопленные дни отпуска, которые еще не были использованы работниками. Соответственно, на определенную отчетную дату оцениваются обязанности компании перед работниками для оплаты этих дней и перед фондами для выплаты страховых премий.

В согласовании с пунктом 3 ПБУ 8/2010, все компании должны отражать эти начисления, кроме малых фирм, которые могут использовать облегченный способ учета в бухгалтерии.

Перечень классификационных критериев таких организаций указан в Законе «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ.

Если компания не соответствует определению субъекта малого предпринимательства, начисление оценочных резервов становится обязательным. Отсутствие этой информации на счетах может быть истолковано органами, как несоблюдение норм учета доходов и затрат.

Если компания выделяет средства для оплаты резерва по отпускам, то это нужно зарегистрировать в учетной политике также. Там же отражается и порядок его расчета.

Инвентаризация отпускных резервов

Ежегодно субъекты предпринимательской деятельности, которые являются плательщиками налога на прибыль, должны проводить инвентаризацию. Это делается из-за того, что сумма фактически начисленных отпускных, как правило, не совпадает с суммой отчислений, которые делала компания в соответствующий резерв.

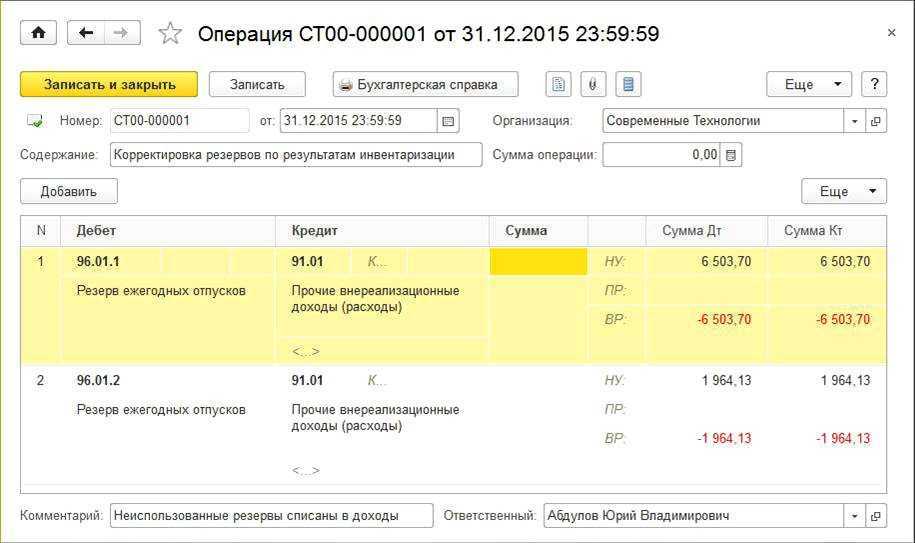

Каждая организация должна ежегодно приводить в соответствие учтенные расходы с фактическими. Для этого проводятся инвентаризационные мероприятия по состоянию на 31 декабря отчетного года. Этот порядок регламентирован статьей 324 Налогового Кодекса, действующего на территории Российской Федерации.

Чтобы провести инвентаризацию бухгалтерам необходимо использовать данные бухгалтерского и налогового учета, в которых отражаются записи о фактически начисленных отпускных и сумме сформированного отпускного резерва.

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 401 20 211 |

0 401 60 211* |

|

– по страховым взносам |

0 401 20 213 |

0 401 60 213* |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

0 401 60 211* |

0 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

0 401 20 211 |

0 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

0 506 10 211 |

0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

-

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

-

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

1 401 20 211 |

1 401 60 211 |

|

– по страховым взносам |

1 401 20 213 |

1 401 60 213 |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: |

||

|

– по выплатам работникам |

1 501 93 211 |

1 502 99 211 |

|

– по страховым взносам |

1 501 93 213 |

1 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

1 401 60 211 |

1 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

1 401 20 211 |

1 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

1 501 13 211 |

1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

-

количество дней неиспользованного отпуска – 190;

-

количество планируемых дней отпуска в 2020 году – 1 400;

-

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2019 |

|||

|

Скорректирован резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

95 550 |

|

Скорректированы обязательства по формированию резервов на оплату отпусков |

0 506 90 211 |

2 502 99 211 |

95 550 |

|

На 31.01.2020 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

110 833 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

110 833 |

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

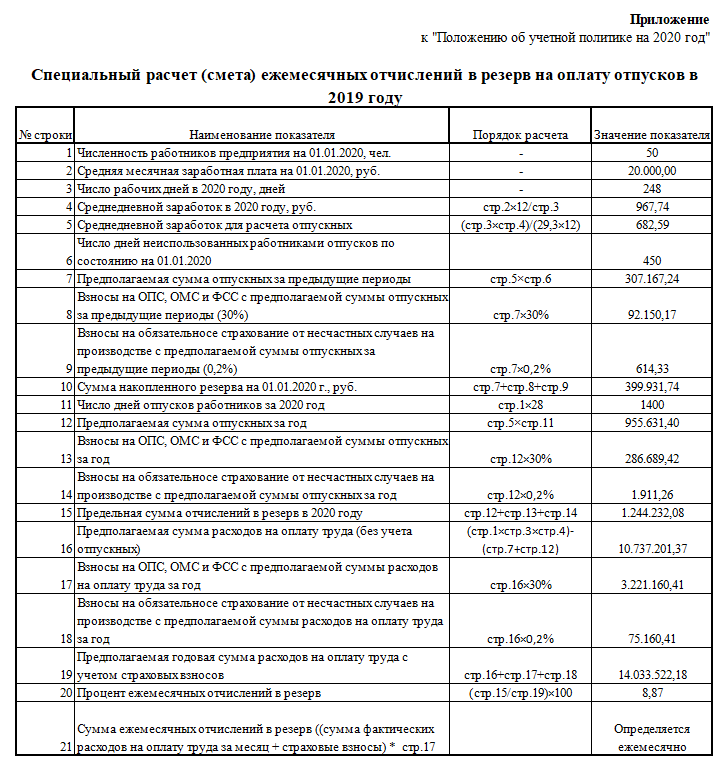

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

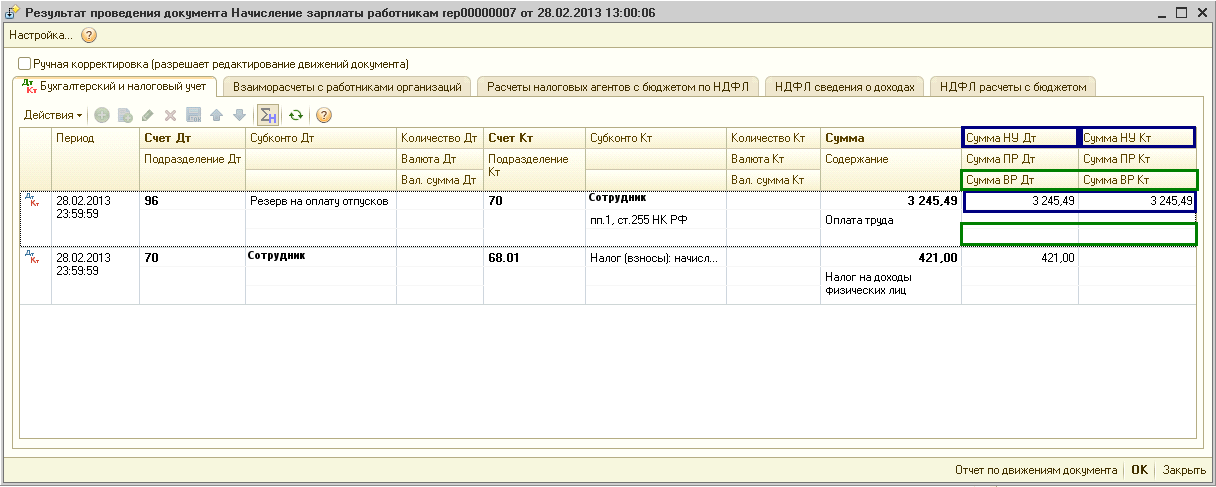

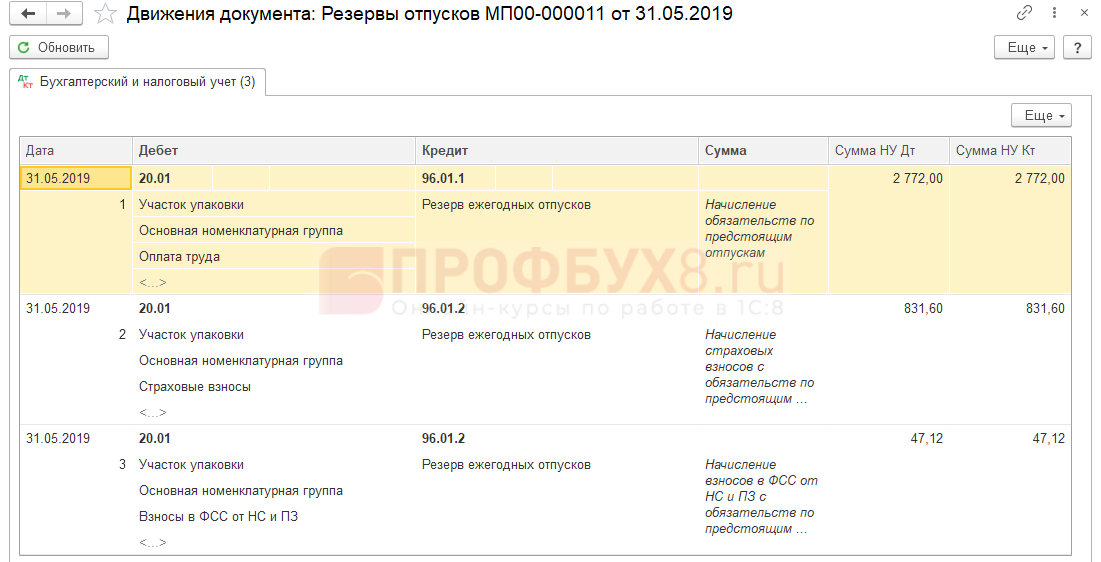

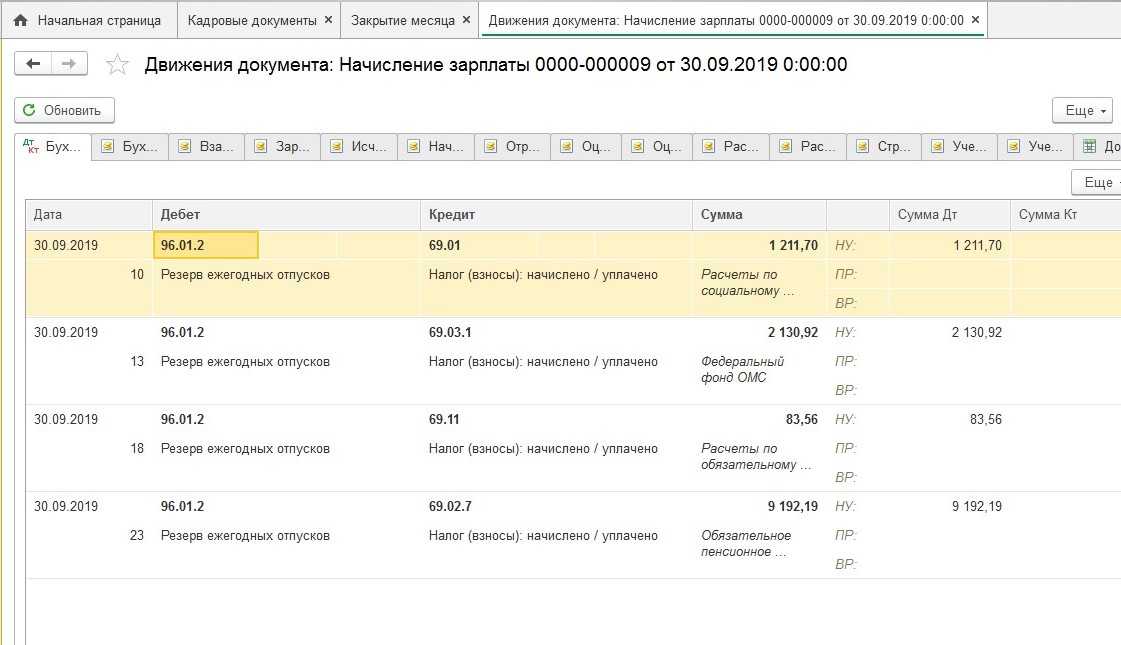

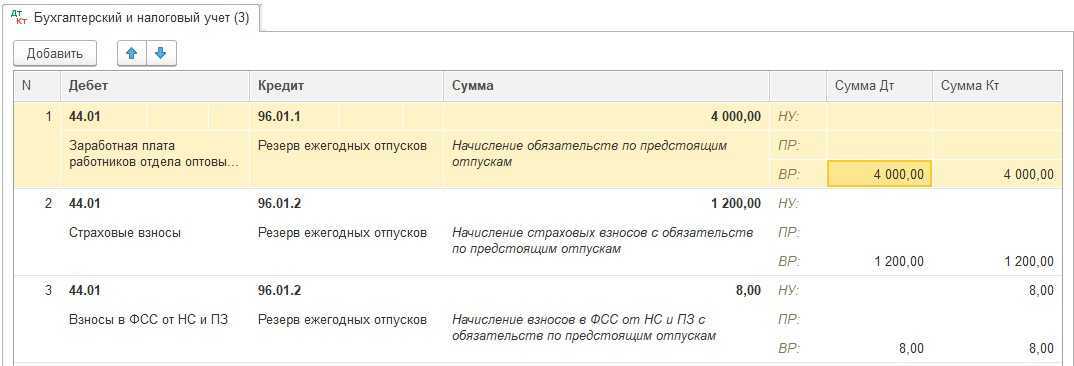

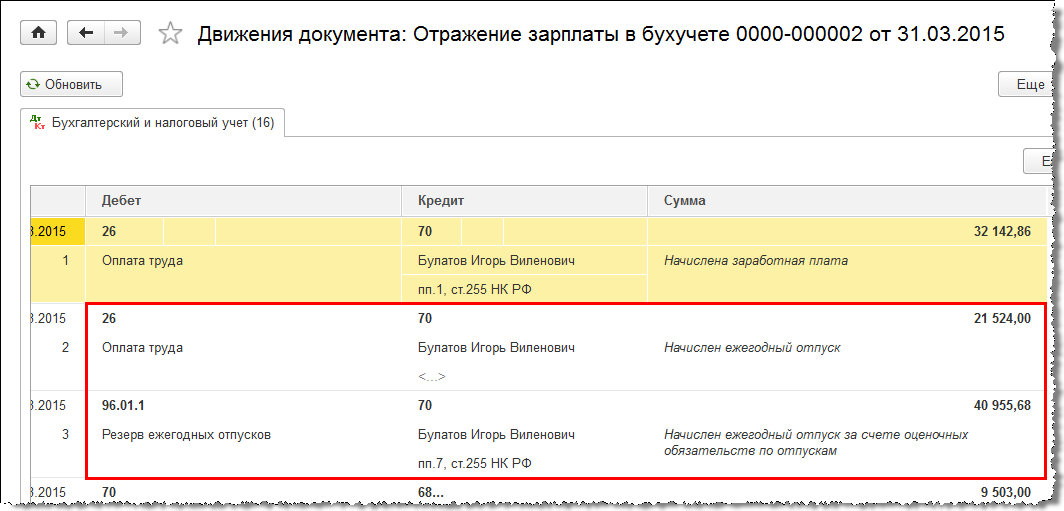

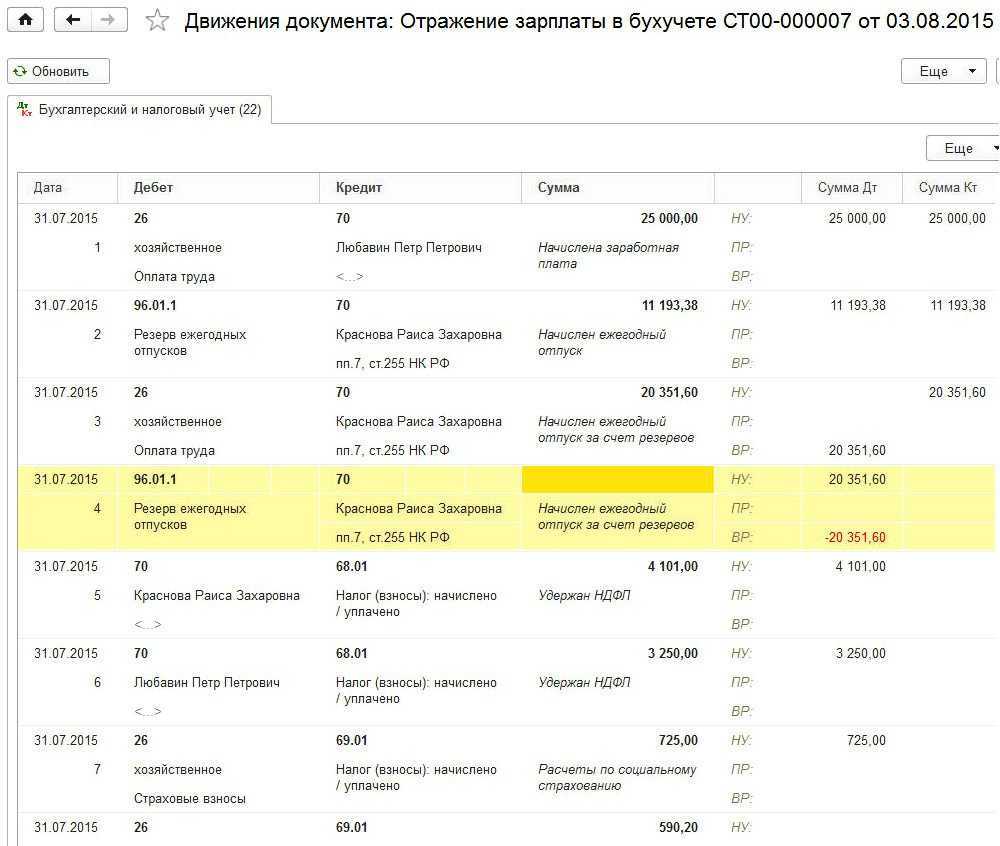

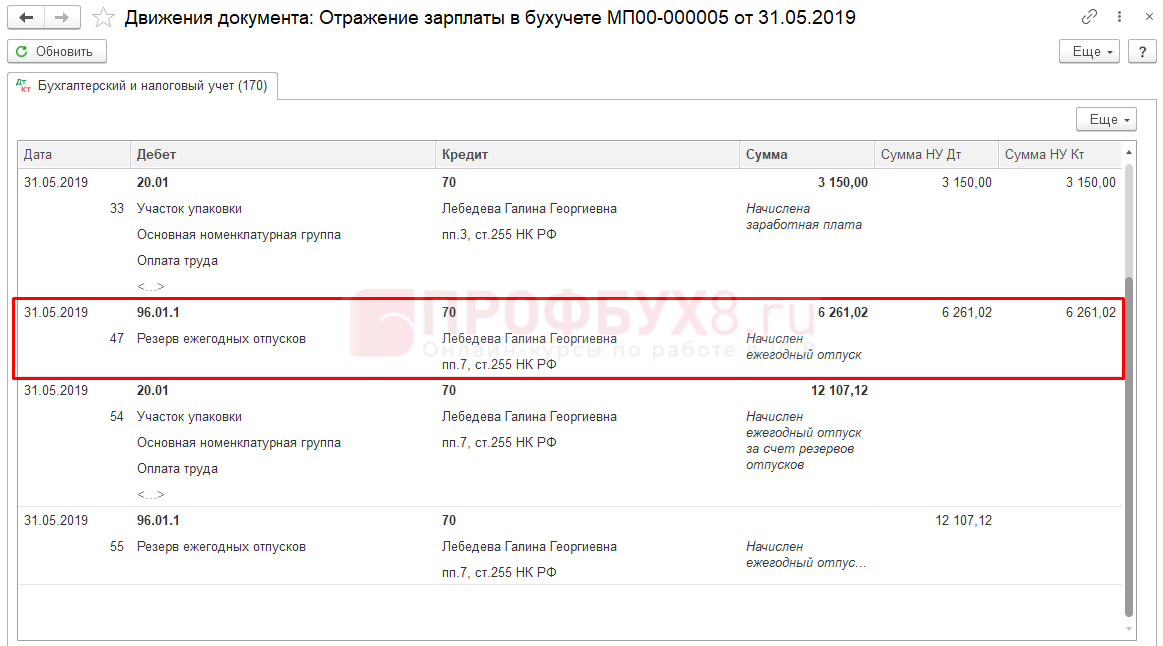

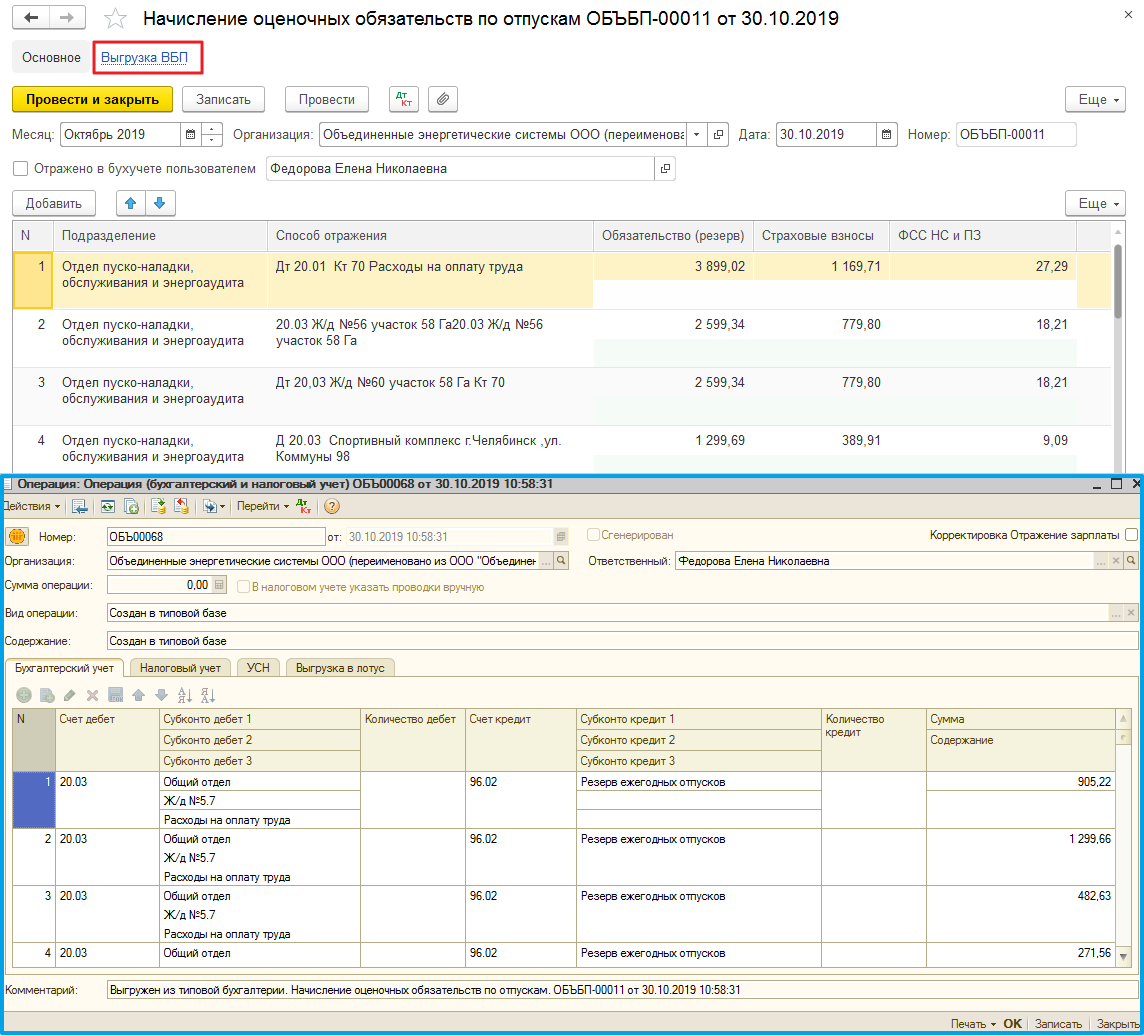

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

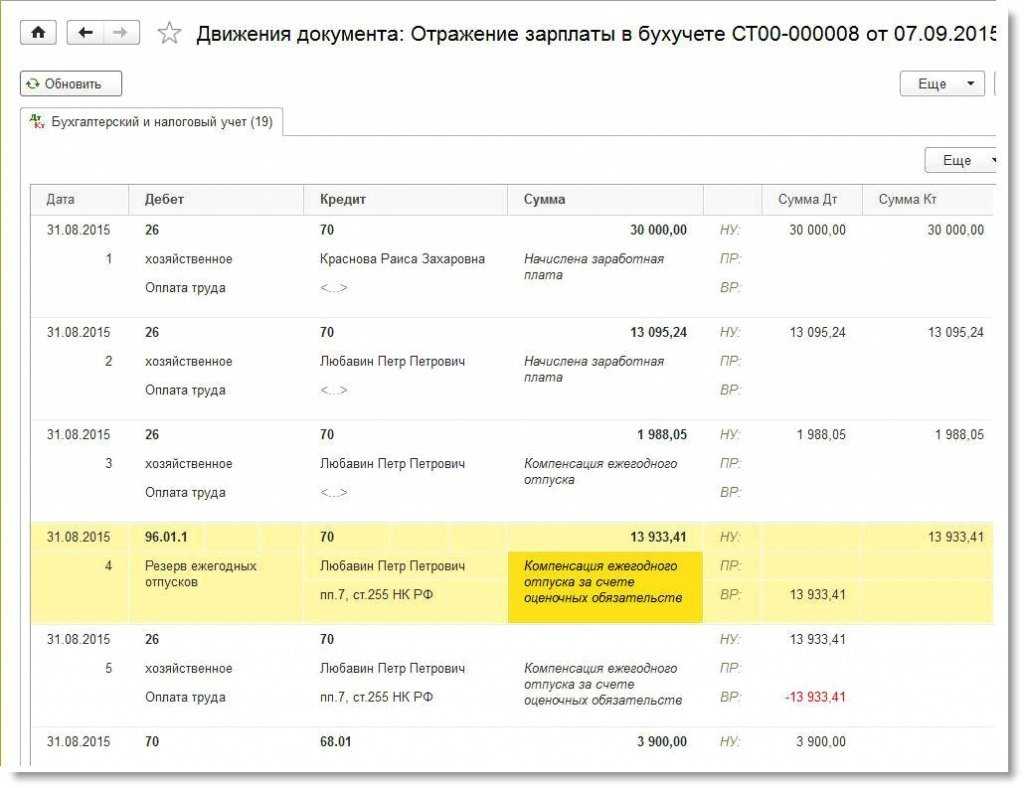

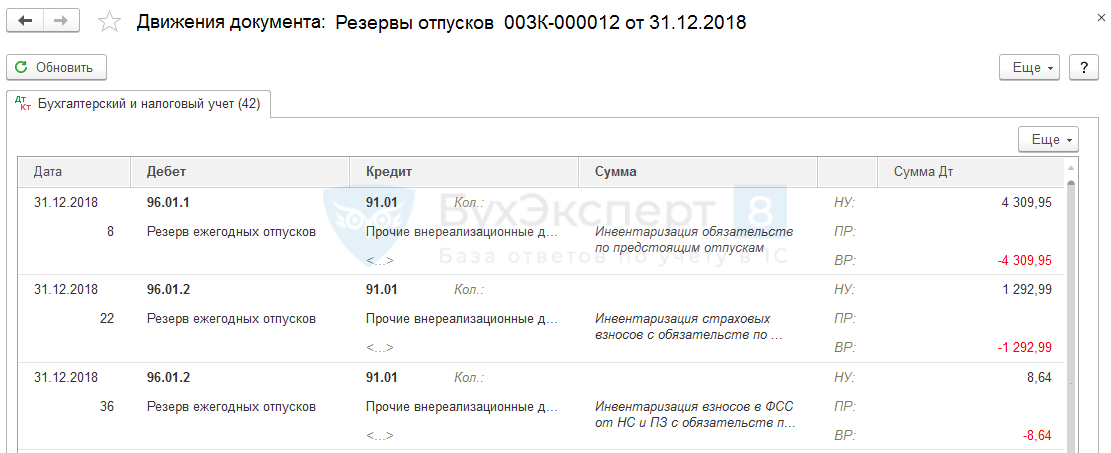

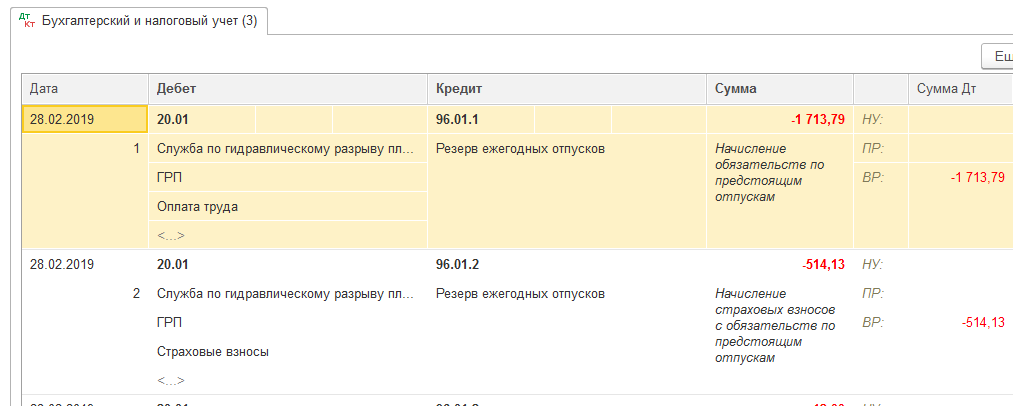

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

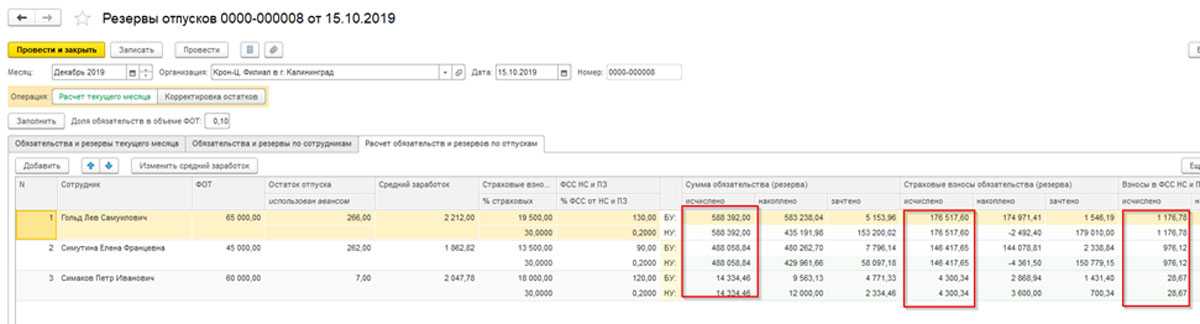

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

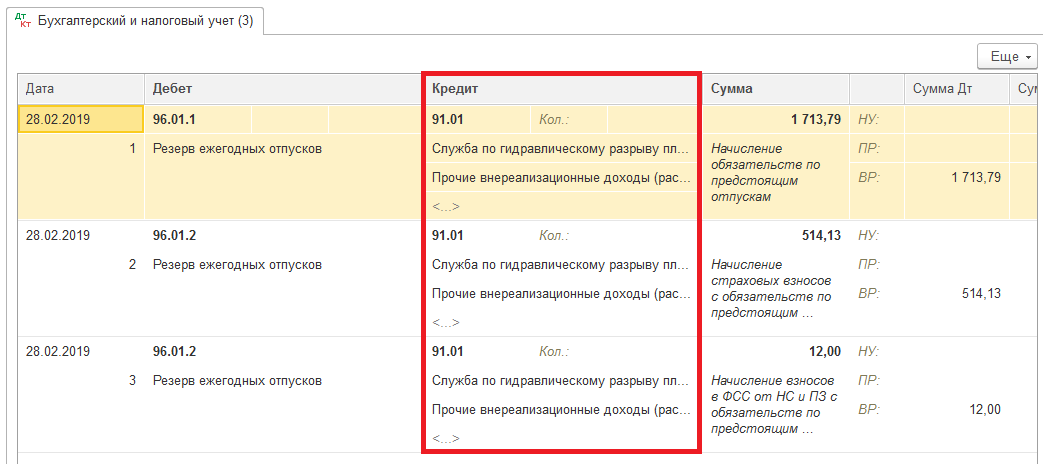

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

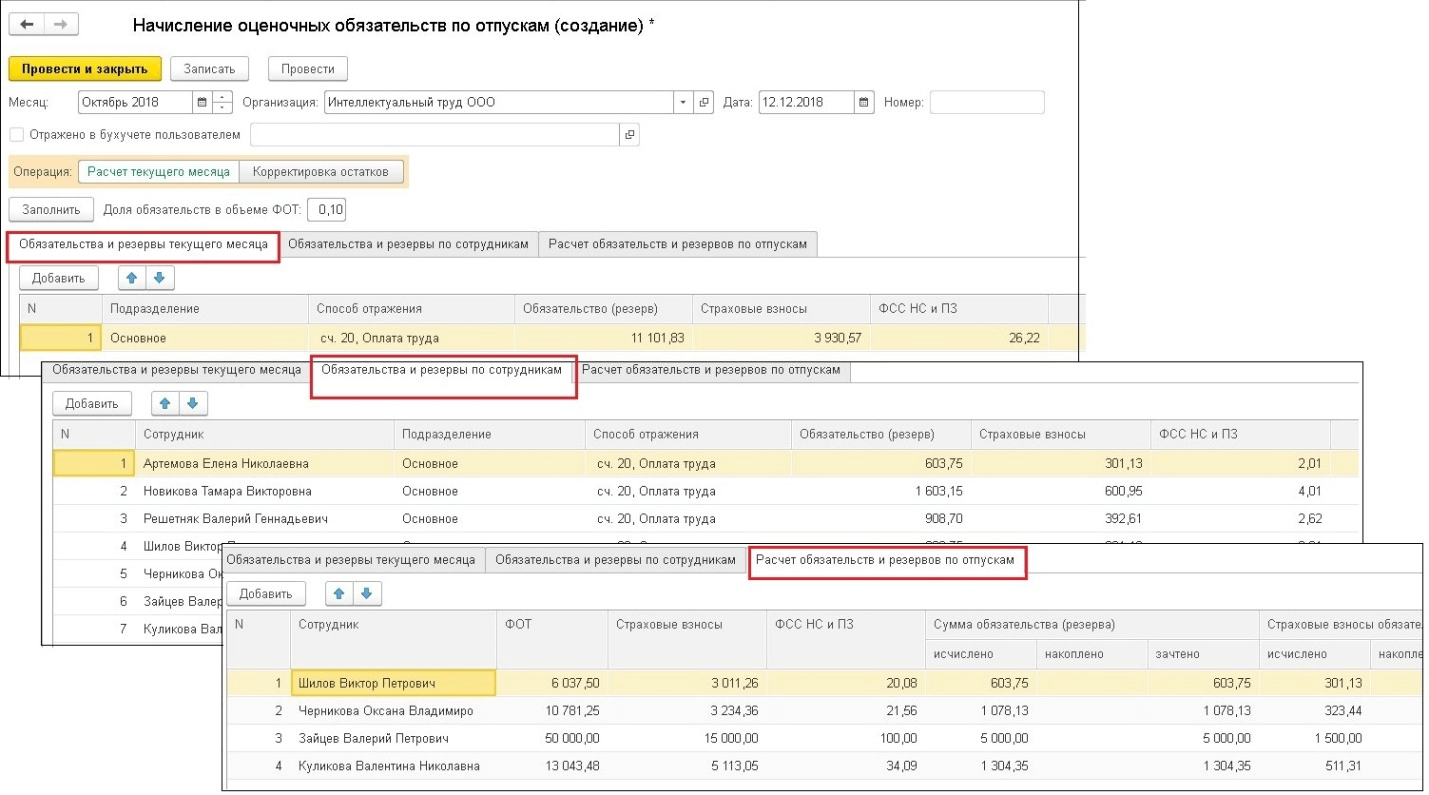

Документ Резервы по оплате труда

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа Начисление в рабочем месте Резервы по оплате труда (Зарплата – Резервы по оплате труда –Начисление).

Расчет сумм резерва производится в соответствии с заданными настройками. Если в настройках был выбран метод МСФО (по правилам вида расчета), то расчет будет произведен по заданным формулам с учетом выбранных показателей. Документ предполагается регистрировать ПОСЛЕ Начисления зарплаты и взносов за месяц.

В документе укажите месяц расчета резерва, организацию (если в информационной базе ведется учет по нескольким организациям) и резерв, который необходимо рассчитать. Заполнить. Резерв формируется исходя из сумм начислений, страховых взносов, взносов на травматизм и выплат за счет резерва в текущем месяце.

Документ Резервы по оплате труда: Начисление содержит пять закладок:

Начисления — подробный расчет суммы резерва со всеми показателями (состав используемых при расчете данных зависит от резерва и от методики формирования резерва, указанной в его настройках)

Взносы — суммы рассчитанных страховых взносов с рассчитанного резерва

Расчет обязательств и резервов — расчет текущей суммы резерва для отражения в учете с учетом накопленных сумм и предельной величины. Алгоритм расчета отражается в колонках исчислено, накоплено, зачтено

· Обязательства и резервы по сотрудникам — итоговые суммы для отражения в подсистеме учета резервов в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм

Обязательства и резервы (сводно) — сводные суммы для отражения в учете. Эти данные предназначены для передачи в бухгалтерскую программу для отражения на счетах учета резервов (для формирования проводок).

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет ОО по сотрудникам).

В рабочем месте Резервы по оплате труда можно регистрировать документы не только для расчета текущей суммы отчислений в резерв, а также создавать документы при инвентаризации резерва, его списании, корректировке.

-

Инвентаризация – документ, который следует вводить в конце отчетного периода. Если в настройках был выбран метод МФСО, то расчет будет произведен по формулам видов начислений, указанных при настройке. При этом изменения, внесенные в формулы, игнорируются. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате. Суммы резерва в НУ в этом случае рассчитываются по правилам БУ.

-

Списание – следует вводить, если требуется только списать сумму из учета резервов или весь резерв полностью. Можно заполнить остатками накопленных резервов.

-

Корректировка – следует вводить для исправления данных в учете.

В конце месяца при формировании документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) анализируется, какие виды начислений были задействованы в текущем месяце и проверяется наличие настроек резервов для таких начислений.

Если вид начисления включен в настройки резерва, то он отражается за счет этого резерва:

-

в БУ – в пределах накопленной суммы

-

в НУ – за счет резерва

Для этого в документе добавлены колонки, по которым видно, как именно в учете отражается резерв. — Выплата за счет резервов отражается факт использования резерва в подсистеме учета резервов.