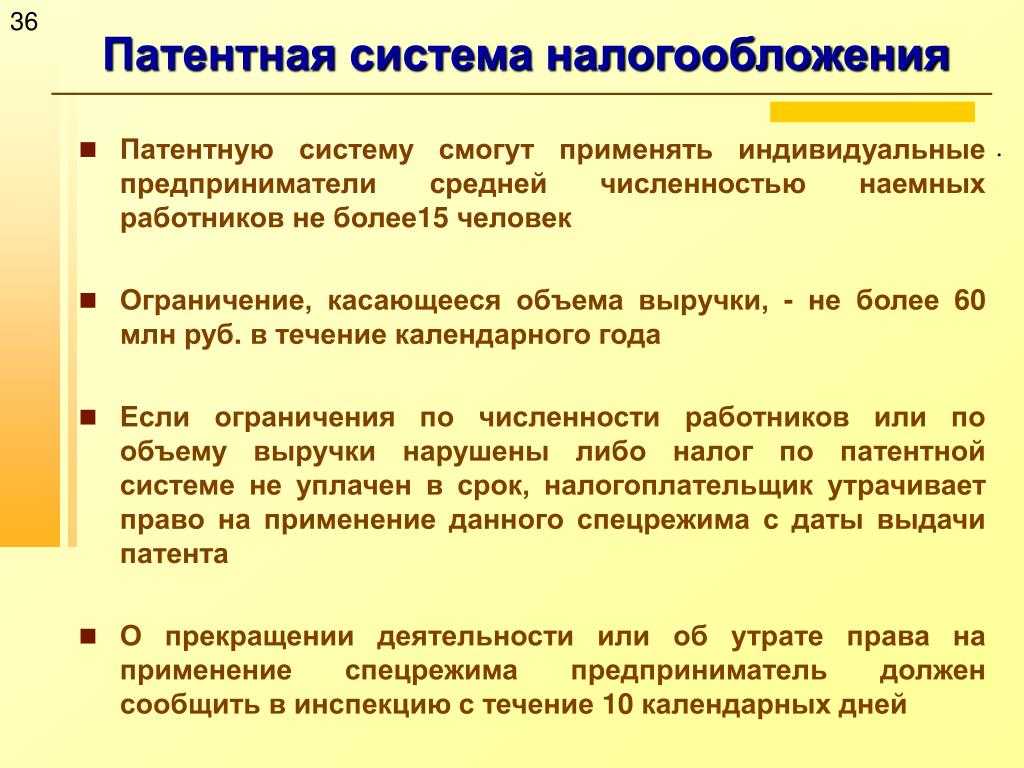

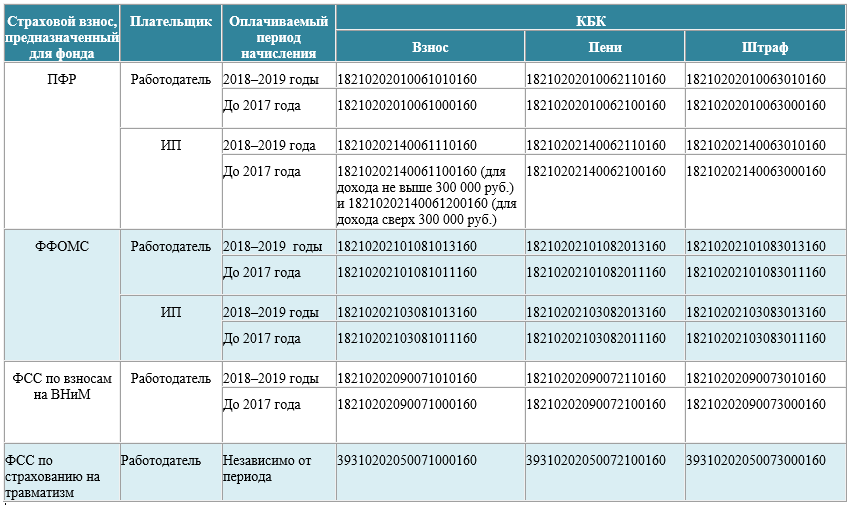

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

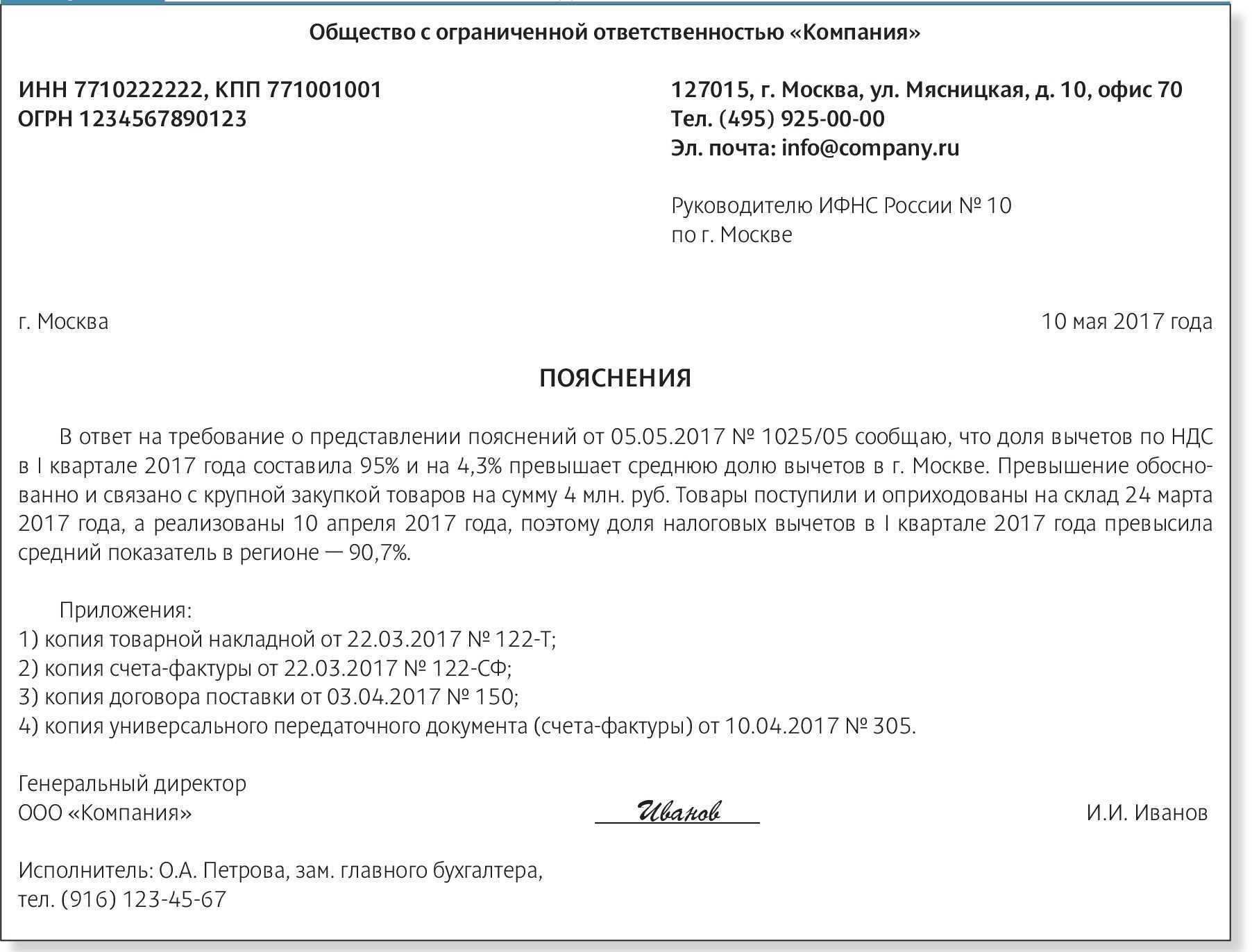

Вопрос: Как в бухгалтерском учете отразить расчеты по выставленной поставщику (подрядчику, иному контрагенту) претензии?Посмотреть ответ

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.

Особенности договора поставки

Согласно статье 506 Гражданского кодекса РФ (далее — ГК РФ) по договору поставки поставщик — продавец, осуществляющий предпринимательскую деятельность, — обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Договор поставки представляет собой одну из разновидностей договора купли-продажи и обладает целым рядом особенностей, которые позволяют выделять его в отдельный вид.

1. В качестве поставщика может выступать только лицо, осуществляющее предпринимательскую деятельность.

Традиционно предпринимательская деятельность понимается как деятельность, направленная на извлечение прибыли. В соответствии с действующим законодательством, предпринимательскую деятельность в РФ могут осуществлять коммерческие организации и индивидуальные предприниматели. Некоммерческие организации вправе заниматься предпринимательством — и, в частности, выступать в качестве поставщиков по договору поставки — только в тех случаях, когда подобная деятельность прямо разрешена уставом и направлена на достижение уставных целей данной организации.

2. Товары, поставляемые по договору поставки, производятся либо закупаются поставщиком.

Предполагается, что в качестве поставщика по договору поставки выступают организации, занимающиеся не какой-либо абстрактной предпринимательской деятельностью, а именно профессиональным производством определенных товаров либо их профессиональной закупкой.

3. Покупатель приобретает товары по договору поставки для их использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним или иным подобным использованием.

Данный признак свидетельствует о том, что и в качестве покупателей по договору поставки, как правило, выступают коммерческие организации либо предприниматели, осуществляющие профессиональную деятельность по закупкам товаров.

Специфические признаки договора поставки названы и в постановлении Пленума Высшего Арбитражного Суда РФ от 22.10.1997 № 18 «О некоторых вопросах, связанных с применением положений Гражданского кодекса Российской Федерации о договоре поставки» (далее — постановление Пленума ВАС РФ от 22.10.1997 № 18). В частности, в пункте 5 данного документа говорится, что под целями, не связанными с личным использованием, следует понимать, в том числе, приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т. п.). При приобретении указанных товаров у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже.

Различия между видами деятельности

Таким образом, все перечисленные участники проекта в своей деятельности опираются на нормы гражданского права, однако регулируются различными его статьями, что приводит к отличиям в их работе. Исходя из вышеуказанного способа определения поставщика, подрядчика, исполнителя, можно сделать такие выводы:

Если с поставщиками ситуация ясна, то в паре «подрядчик — исполнитель» могут время от времени возникать затруднения, например, ремонт квартиры – это работа или услуга

Правоведы рекомендуют в таких случаях обращать внимание на такое существенное отличие: работа предполагает обязательное наличие какой-либо вещественно-материальной формы, а услуга – не всегда. Таким образом, ремонт – это работа, и ее выполняет подрядчик, а юридическая консультация или обучение – это услуга, оказанная исполнителем

Чем отличается договор купли-продажи от договора поставки

Процесс составления документов данного типа имеет множество самых разных особенностей. Разобраться, чем отличаются соглашения купли-продажи от договора поставки, лучше всего заранее.

К основным вопросам, рассмотреть которые стоит заранее, относится следующее:

- сравнение документов;

- разница между ними;

- по поводу договоров контрактации.

Сравнение документов

Проще всего разобраться с разницей между данными документами путем их непосредственного сравнения. Оптимальное решение – рассмотрение специальной таблице, где по каждому договору представлены отличия.

Это позволит получить более точную и подробную информацию по этому поводу:

|

Различие |

Договор купли-продажи |

Договор поставки |

| Предмет договора | Может использоваться в любой деятельности, а также применяться для реализации личных целей | Должен использоваться в предпринимательской, коммерческой деятельности |

| Срок поставки | Устанавливается в договоре | Срок поставки – одно из основных, наиболее существенных условий |

| Объем прав, получаемых на основании документа | Подразумевается передача товара полную собственность другой стороне | Прямое определение прав в договоре поставки отсутствует – «поставщик обязан передать товар для использования в предпринимательской деятельности» |

Предварительное ознакомление со всеми различиями между обозначенными выше документами позволит точно определить в каком случае следует использовать определенный тип соглашения.

Разница между ними

Отдельным и существенным моментом является вопрос поставки товара. В договоре купли-продажи этот момент в стандартной форме никак не обозначается.

Только лишь в качестве дополнительного соглашения. В то же время договор поставки подразумевает, что обязанность по транспортировке товара до места назначения осуществляется именно продавцом.

Обязанности получателя товара в случае договора поставки также имеют некоторые существенные особенности.

Но перечень самих обязанностей у получателя опять же в рамках данного соглашения существенно меньше. Все нюансы отражаются в соответствующих разделах Гражданского кодекса РФ.

По поводу договора контрактации

Используются такие соглашения в следующих сферах:

- сельское хозяйство;

- крестьянско-фермерское хозяйство.

В соответствии с данным договором производитель сельскохозяйственной продукции обязан осуществить передачу всей произведенной им продукции покупателю, являющемуся заготовителем.

Разберемся в понятиях

Нормативно-правовое регулирование при заключении обоих типов соглашений осуществляется при помощи Гражданского кодекса Российской Федерации. Однако именно в нем мы можем найти первое и важнейшее различие между договорами купли-продажи и поставки. В частности:

- договором поставки называют соглашение между продавцом и покупателем, в соответствии с которым первый передает те или иные объекты или товары второму в коммерческих целях. При этом в роли поставщика может выступать исключительно субъект, ведущий хозяйственно-экономическую деятельность. В соглашения подобного рода обязательно указывается дата передачи имущественных прав;

- договором купли-продажи называют документ, согласно которому продавец передает покупателю имущество в некоммерческих целях. При этом сторонами могут быть как юридические, так и физические лица. Нормативно-правовое регулирование таких сделок производится при помощи большого количества самых различных актов.

Итак, только из определения данных понятий уже можно уяснить две важные вещи: разница в договорах купли-продажи и поставки заключается в целях покупки того или иного товара (коммерческое или некоммерческое использование), а также в юридическом статусе продавца (сугубо юрлицо или же юрлицо и физлицо на равных правах). Уяснение этих понятий поможет разобраться в дальнейших отличиях, о которых мы и поговорим далее. Чем же еще отличаются договоры купли-продажи и поставки?

Правовое регулирование договора поставки

Как уже было отмечено выше, договор поставки представляет собой разновидность договора купли-продажи. При этом применительно к договору поставки действуют специальные правила, закрепленные в параграфе 3 главы 30 ГК РФ и имеющие приоритет перед общими положениями о купле-продаже, которые сосредоточены в параграфе 1 главы 30 ГК РФ. Данное соотношение соответствует общему, единому для всех правоотношений, принципу гражданско-правового регулирования: приоритету специальных норм ГК РФ над общими.

Таким образом, можно установить очередность норм, которые подлежат применению к договору поставки: сначала применяются специальные правила о поставке, при отсутствии таковых — общие положения о купле-продаже, далее — общие положения о гражданско-правовом договоре, об обязательствах и сделках.

Такой подход разделяет и арбитражная практика. В пункте 3 постановления Пленума ВАС РФ от 22.10.1997 № 18 содержится разъяснение, в соответствии с которым при рассмотрении споров, связанных с заключением и исполнением договора поставки, и отсутствии необходимых норм в параграфе 3 главы 30 ГК РФ суду следует исходить из норм, закрепленных в параграфе 1 главы 30, а при отсутствии таких норм в правилах о купле-продаже руководствоваться общими положениями ГК РФ о договоре, обязательствах и сделках.

Что касается применения различных подзаконных актов, регулирующих отношения по поставке товаров и устанавливающих особые условия поставки отдельных видов товаров, которые продолжают действовать с советского периода, то ситуация двоякая. С одной стороны, наличие в действующем ГК РФ общих правил о купле-продаже и общих положений о договорах и сделках строго юридически исключает возможность применения указанных актов. С другой стороны, пункт 4 постановления Пленума ВАС РФ от 22.10.1997 №18 допускает при определенных условиях их применение: арбитражные суды при разрешении спора могут применять те правила указанных нормативных документов, которые не противоречат императивным нормам ГК, если в договоре поставки имеется прямая ссылка на конкретные пункты таких актов либо из текста договора очевидно, что в указанных случаях правила содержащиеся в данных актах, применяются не в качестве правовых норм, а как согласованные сторонами условия обязательства. В частности, речь идет о Положениях о поставках продукции производственно-технического назначения и о поставках товаров народного потребления, утвержденных постановлением Совета министров СССР от 25.07.1988 № 888.

Специфика поставки

Исходя из предпринимательского характера отношений сторон, к заключению сделки и согласованию отдельных условий договора поставки изначально предъявляются более жесткие требования. Так, при согласовании вопроса о предмете сделки сторонам необходимо указать не только предмет, но и согласовать ряд дополнительных условий:

- срок действия договора, а также периодичность доставки товара (график поставки), на что указывает статья 508 ГК РФ;

- требования к качеству товара и порядок действий в таких ситуациях, как, например, возврат некачественного товара потребителем покупателю, если последний занимается розничной торговлей (статья 518 ГК РФ);

- требования к комплектности товара и ассортименту (статья 512 ГК РФ) в целях поставки товаров того наименования и в том разнообразии, которые необходимы покупателю.

Для сравнения: условие о предмете договора купли-продажи, согласно статье 455 ГК РФ, будет считаться согласованным, если из содержания контракта можно определить количество товара и его наименование. В отношении срока исполнения сделки предъявляются еще более либеральные правила пункта 2 статьи 314 ГК РФ, позволяющие сторонам вовсе не указывать срок исполнения обязательства. В таких ситуациях применяется правило о том, что он будет определяться исходя из момента предъявления покупателем продавцу требования о передаче товара.

Цена договора поставки, расчеты

В отношении цены в сделке по купле-продаже действует правило статьи 485 ГК РФ, согласно которому цена определяется в договоре. Если же она не указана (стороны вправе ее не обозначать), определение производится исходя из общих правил статьи 424 ГК РФ, то есть с учетом сравнимых обстоятельств по другим сделкам.

В договоре поставки условие о цене должно быть точно обозначено, то есть указана цена либо порядок ее определения в случае колебания цен. Подобная необходимость прямо вытекает из требований статьи 516 ГК РФ, указывающей на необходимость согласования порядка и формы расчетов (периодичности платежей).

Определение

Договор поставки

– это двустороннее соглашение, в соответствии с которым продавец передаёт покупателю имущество для использования в предпринимательских целях. Поставщиком товара может выступать только лицо, ведущее хозяйственно-экономическую деятельность. Договор является возмездным, в нём также указывается срок передачи объекта сделки.

Договор купли-продажи

– это письменное соглашение между двумя лицами (физическими или юридическими) о передаче имущества по определённой цене для целей, не связанных с предпринимательскими. Продавцом может быть как субъект хозяйственной деятельности (розничная торговля и т.д.), так и физическое лицо, покупателем – юридическое или физическое лицо. Существенным условием данной сделки считается цена товара. При этом правоотношения между субъектами договора урегулированы широким перечнем нормативно-правовых актов.

Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» порядок отражения операций по продаже продукции зависит, прежде всего, от условий заключенных с контрагентами договоров:

- как передается (реализуется) продукция покупателю — непосредственно покупателю или через посредника (в данной статье не рассматривается);

- в какой момент переходит право собственности на продукцию покупателю — в момент отгрузки или в иной момент, например, после оплаты продукции покупателем (подробно эта тема освещена на стр. 7).

Если договором с контрагентом предусмотрено особое условие перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю — после оплаты продукции — то в программе продажа продукции отражается учетными записями (см. таблицу 1 на стр. 12), в которых участвуют, в числе прочих, следующие счета:

- счет 45 «Товары отгруженные» субсчет 03 «Готовая продукция отгруженная»;

- счет 90 «Продажи»:

- субсчет 01 «Выручка от продажи» субсубсчет 1 «Выручка от продаж, не облагаемых ЕНВД»;

- субсчет 02 «Себестоимость продаж» субсубсчет 1 «Себестоимость продаж, не облагаемых ЕНВД»;

- субсчет 03 «Налог на добавленную стоимость»;

- счет 62 «Расчеты с покупателями и заказчиками»:

- субсчет 01 «Расчеты с покупателями и заказчиками» (в рублях);

- субсчет 21 «Расчеты с покупателями и заказчиками (в валюте)»;

- субсчет 31 «Расчеты с покупателями и заказчиками (в у. е.)».

Операция

Бухгалтерский учет

Налоговый учет

Дебет

Кредит

Дебет

Кредит

1. Продукция отгружена покупателю (по учетным ценам)

45.03, вид учета «НУ»

43, вид учета «НУ»

2. Корректировка себестоимости

45.03, вид учета «НУ»

43, вид учета «НУ»

3. Отражена выручка от продажи продукции

90.01.1, вид учета «НУ», сумма без НДС

5. Списана себестоимость проданных товаров

90.02,вид учета «НУ»

45.03, вид учета «НУ»

6. Поступила оплата за товары

Примечание:* В налоговом учете подлежат отражению внереализационные доходы (расходы) в виде суммовой разницы (от переоценки счетов по учету расчетов в у.е.) и курсовой разницы (от переоценки валютных счетов).

На рис. 1 представлена схема отражения в «1С:Бухгалтерии 8» операций реализации продукции, если условиями договора предусмотрен особый порядок перехода права собственности на нее от производителя к покупателю (в т. ч. после оплаты продукции покупателем).

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

Этап 1. Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация товаров и услуг (меню Продажа -> Реализация товаров и услуг) с видом операции Отгрузка без перехода права собственности.

С 1 января 2006 года передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации (п. 1 ст. 154 НК РФ, начиная с ред. Федерального закона от 22.07.2005 № 119-ФЗ). В этой связи одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный).

Для того, чтобы создать этот документ через поле-ссылку Ввести счет-фактуру в форме документа Реализация товаров и услуг, необходимо предварительно в учетной политике установить соответствующий параметр налогового учета по НДС (см. рис. 2).

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость».

Для того, чтобы эта операция реализации попала в Книгу продаж, при проведении документа Реализация товаров и услуг соответствующая запись вносится в регистр накопления НДС продажи.

Этап 2. Отражение перехода права собственности на ранее отгруженную продукцию производится в программе следующим образом. При наступлении условий, при которых по условиям договора права собственности на продукцию переходят покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (документ Реализация товаров и услуг, команда На основании -> Реализация отгруженных товаров).

При проведении документа формируются бухгалтерские и налоговые проводки, представленные на рис. 3 и 4.

Обращаем внимание на то, что по данной операции счет-фактура не выписывается, поскольку он был выписан в момент отгрузки продукции покупателю, а в бухгалтерской проводке по начислению НДС корреспондирующим для счета 90.03 «Налог на добавленную стоимость» является счет 76.ОТ «Налог, начисленный по отгрузке»

Понятие и существенные условия договора поставки и договора купли-продажи

На основании положений, посвященных договору о купле-продаже, стороны должны согласовать основные условия соглашения, а также условия, касаемые стоимости передаваемого товара.

Среди существенных условий необходимо выделить:

- Сведения о предмете, который должен быть передан. Должны быть указаны все данные относительного этого предмета;

- Сведения о стоимости этого предмета, а также процедура расчета между покупателем и продавцом.

Купля-продажа товаров может быть оформлена различными соглашениями. К основным их видам, которые определены законом, отнесены:

- Соглашение о розничной купле-продаже;

- Соглашение о поставке товаров;

- Соглашение о контрактации;

- Соглашение о передаче прав на недвижимые объекты.

Таким образом, не трудно заметить, что соглашение о поставке является одной из разновидности соглашения о купле-продаже, которое имеет некоторые отличия от основного договора.

В качестве существенных условий выделены:

- Сведения о предмете. Должны быть также указаны исчерпывающие данные о товаре, который должен получить покупатель;

- Срок, в течение которого должна быть организована доставка товара. Он указывается определенной датой или периодом времени, в который товар доставляется частями.

Нормативная база

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

В чем еще разница между договором купли-продажи и договором поставки

Помимо субъекта, объекта и целей договорных отношений, отличить, что имеет место — договор поставки или договор купли-продажи, можно по следующим основаниям:

- Срок исполнения покупателем обязанности по оплате товара. Расчеты по договору купли-продажи осуществляются, как правило, в момент заключения соглашения. По договору поставки допускается оплата соразмерно количеству полученного товара.

- Дата передачи имущества. По договору купли-продажи исполнение продавцом своих обязательств также чаще всего осуществляется в момент подписания соглашения. В договоре поставки указанные действия не совпадают.

- Длительность правоотношений. В большинстве случаев договор купли-продажи определенного имущества заключается единовременно и не предполагает дальнейшего партнерства сторон. Договор поставки обычно подписывается на длительный период согласно потребностям покупателя.

Подробнее о том, как заключить долгосрочный договор поставки, рассказывается в статье Долгосрочный договор поставки товаров — образец .

В некоторых случаях договор поставки отличается также формой соглашения, поскольку всегда предполагает документальное и подробное оформление отношений сторон. Что касается купли-продажи, то договоренность сторон может быть выражена и в устном виде (например, при покупке розничного товара в магазине).

Кроме того, коммерческие отношения сторон по договору поставки по воле сторон могут также подчиняться дополнительным правилам, установленным различными документами, или обычаям. Например, инструкциям о порядке приемки продукции (утв. постановлениями Госарбитража СССР от 15.06.1965 № П-6 и от 25.04.1966 № П-7), ИНКОТЕРМС и др.

Договор купли-продажи, не связанный с предпринимательской деятельностью, регулируется нормами ГК РФ и специальных законов, например о регистрации недвижимости и т. д.

Правила оформления договора оптовой купли-продажи

Чтобы оформить договор оптовой купли-продажи, требуется соблюсти определенные правила:

- Фиксация существенных условий.

- Составление документа в письменном виде.

- При условии, что общая сумма сделки является очень высокой, всегда можно оформить у нотариуса письменную достоверность.

Существенные условия договора оптовой купли-продажи включают в себя:

- Обязательно указываются участники сделки по договору оптовой купли-продажи. Ими могут стать физические или юридические лица, а также индивидуальные предприниматели.

- Прописывается предмет документа, которым могут выступить вещи, доступные для продажи, как оптом, так и в розницу. Основная особенность состоит в том, что в документе иногда прописывается товар уже существующий, либо который будет произведен в дальнейшем.

- Цена, которая варьируется в зависимости от веса или иных характеристик.

- Срок действия договора.

Для того, чтобы один из участников сделки смог реализовать собственное имущество, а другой смог бы принять его и оплатить, им требуется заключить договор оптовой купли-продажи

Наличие продавца и покупателя является обязательным условием, как и в ситуации, когда предметом сделки выступает бизнес, а не товар. При условии, что по каким-то личным обстоятельствам один участник не сможет лично присутствовать на совершении сделки, то такому гражданину будет выдана специальная доверенность на третье лицо.

В содержание договора оптовой купли-продажи должны быть включены нижеперечисленные обязательные, а также дополнительные пункты, среди которых:

- Название, время и место подписания.

- Идентификационные данные участников сделки. Речь идет об имени, отчестве, фамилии, которые приводятся без сокращений. Нужно указать реквизиты документа, который наделяет полномочиями на заключение таких соглашений.

- Объект договора оптовой купли-продажи. Речь может идти о любой вещи, которая пользуется спросом у потребителей и при этом реализуется оптом. Потребуется указать ключевые характеристики, которые включают в себя название, изготовителя, место нахождения, количество, правоустанавливающие документы касательно качества продукции и товаров.

- Комплектация и качество поставляемой оптовой продукции в соответствии с условиями договора купли-продажи.

- Цена приобретаемого товара. В договоре должна быть определена стоимость за одну единицу или сразу за партию.

- Сроки действия соглашения.

- Особенности порядка оплаты. Указывается временной период выдачи денежных средств, а также определяется способ расчета: наличный, либо банковский расчет, а также наличие аванса.

- Условия и срок передачи товаров.

- Список полномочий, а также обязанностей продавца и покупателя.

- Ответственность, налагаемая за ненадлежащее исполнение условий договора оптовой купли-продажи.

- Обстоятельства чрезвычайной силы, которые не позволяют сторонам исполнять свои обязательства в надлежащем порядке.

- Основания, а также порядок расторжения документа.

- Иные дополнительные условия.

- Идентификационные сведения о продавце и покупателе, которые включают в себя фамилию, имя, отчество, адрес, номера телефонов, КПП, ИНН, реквизиты банковской ячейки.

- Подписи сторон.

Выводы сайт

- Субъекты. В качестве продавца при договоре поставки может выступать только лицо, ведущее предпринимательскую деятельность.

- Оплата. Договор купли-продажи предполагает передачу денежных средств в момент заключения. По договору поставки оплата может осуществляться по мере реализации товара.

- Цель использования. Соглашение о купле-продаже тех или иных объектов предполагает их использование в целях, не связанных с предпринимательскими. Договор поставки, напротив, обязывает покупателя приобретать товары в любых целях, за исключением семейного, личного, домашнего использования.

- Срок передачи товаров. Время заключения договора поставки и его реальное исполнение никогда не совпадают.

Сегодня товарные отношения оформляются специальными договорами. Существуют различные их типы. Чаще всего используется договор купли-продажи и договор поставки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

В юридическом плане они сильно похожи между собой, имеют много общего. Но, в то же время, имеют множество различных отличий.

Причем такие отличия имеют место не только непосредственно на бумаге. Все различия максимально подробно раскрываются в специализированных законодательных актах.

Унифицированных форматов подобных соглашений не существует. Но при этом существует некоторый перечень специальных пунктов, присутствие которых строго обязательно.

Заключение соглашения о поставке

Договор поставки представляет собой заключение соглашения двумя сторонами с целью передачи продавцом товара покупателю для использования в предпринимательских целях. В роли поставщика товара могут выступать только лица, которые занимаются хозяйственно-экономической деятельностью. Договор, содержащий сроки передачи объекта сделки, является возмездным. По договору поставки имущество должно предоставляться в указанный срок, который не зависит от момента заключения соглашения. Такой документ не предусматривает передачу прав на:

- имущество, в том числе на объекты недвижимости;

- валюту;

- ценные бумаги.

Заключение соглашения о купле-продаже

Договор купли-продажи является соглашением, которое заключается в письменном виде. Его могут заключать физические или юридические лица с целью передачи имущества по назначенной цене, которое будет использоваться не в предпринимательских целях. В роли продавца может выступать субъект, занимающийся хозяйственной деятельностью, например, розничной торговлей, или физическое лицо.

Равными правами на покупку имущества обладают юридические и физические лица. Заключение договора купли-продажи дает покупателю право на владение приобретенным имуществом в момент оплаты. При этом размер стоимости является одинаковым (фиксированным) для всех покупателей. Исключение составляют случаи, когда данная сделка совершается с применением особых условий.