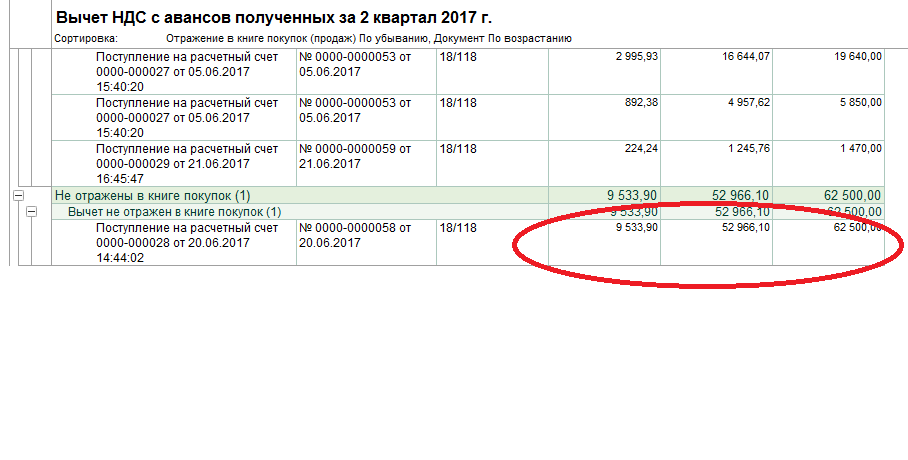

Стоимость товаров не совпадает с суммой перечисленной продавцу предоплаты

Здесь могут иметь место две ситуации:

- стоимость приобретенных покупателем товаров превышает сумму уплаченного аванса;

- стоимость приобретенных товаров меньше суммы перечисленного аванса.

В каком размере покупатель должен восстановить налог, ранее принятый к вычету с уплаченного аванса?

В ситуации 1 ответ на поставленный вопрос очевиден (он прямо вытекает из абз. 3 пп. 3 п. 3 ст. 170 НК РФ) — восстановлению подлежит налог в размере, ранее принятом к вычету с суммы уплаченного аванса.

В ситуации 2 положения абз. 3 пп. 3 п. 3 ст. 170 НК РФ необходимо применять во взаимосвязи с другими нормами гл. 21 НК РФ. Иначе существует риск завысить сумму налога, подлежащую восстановлению.

Проиллюстрируем вышесказанное на примере. В соответствии с условиями договора купли-продажи книг организация-покупатель в июне 2010 г. перечислила продавцу 100%-ную предоплату в счет предстоящей поставки товаров в размере 11 800 руб., в т.ч. НДС 18% — 1800 руб.

На основании выставленного продавцом в том же месяце счета-фактуры сумма налога в размере 1800 руб. была предъявлена покупателем к вычету во II квартале 2010 г. и отражена по стр. 150 разд. 3 налоговой декларации по НДС за указанный налоговый период (форма декларации утв. Приказом Минфина России от 15.10.2009 N 104н).

Однако продавец не смог в полном объеме исполнить возложенные на него договором обязательства, в связи с чем в июле 2010 г. отгрузил покупателю товары стоимостью 10 620 руб. (в т.ч. НДС 18% — 1620 руб.), а разницу в сумме 1180 руб. (11 800 — 10 620) возвратил покупателю в октябре 2010 г.

Из буквального прочтения нормы абз. 3 пп. 3 п. 3 ст. 170 НК РФ (без учета ее взаимосвязи с другими нормами гл. 21 НК РФ) можно сделать вывод, что покупателю в III квартале 2010 г. следует восстановить НДС с аванса, уплаченного в размере 1800 руб. Ведь именно эту сумму налога он принял к вычету во II квартале 2010 г.

Однако подобный вывод ошибочен. Напомним, покупатель обязан восстановить НДС с аванса, уплаченного в том налоговом периоде, в котором сумму налога по приобретенным товарам (работам, услугам), имущественным правам он вправе принять к вычету по правилам, установленным НК РФ.

Такое право у покупателя возникает в том налоговом периоде, в котором одновременно выполняются следующие условия:

- приобретенные товары приняты покупателем к учету;

- у него имеются надлежащим образом оформленный счет-фактура, выставленный продавцом при отгрузке товаров, и соответствующие первичные документы;

- товары (работы, услуги) используются для осуществления облагаемых НДС операций (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ).

Иначе говоря, сумма НДС, предъявленная налогоплательщику при приобретении товаров (работ, услуг), подлежит вычету на основании счета-фактуры, выставленного продавцом после принятия на учет этих товаров (работ, услуг) и при наличии соответствующих первичных документов.

Приобретая товары меньшей стоимости, чем сумма перечисленного аванса, покупатель должен восстановить НДС с аванса в размере, указанном в счете-фактуре, выставленном ему продавцом при отгрузке товаров (Письмо Минфина России от 01.07.2010 N 03-07-11/279).

Правомерность сделанного вывода можно доказать, используя простейшие правила математики. Восстановлению по основанию, предусмотренному пп. 3 п. 3 ст. 170 НК РФ, подлежит сумма налога, ранее принятого покупателем к вычету с уплаченного аванса. В рассматриваемом примере такая сумма НДС составляет 1800 руб. Следовательно, общая сумма восстановленного налога также должна быть равна 1800 руб.

В октябре 2010 г. продавец вернул покупателю «неиспользованную» часть аванса (в размере 1180 руб.). На этом основании покупатель обязан в IV квартале этого года восстановить НДС в размере 180 руб. (1180 руб. / 118 x 18). Методом «обратного счета» получаем следующий результат: НДС с аванса, подлежащего восстановлению в III квартале 2010 г., равен 1620 руб. (1800 — 180).

В заключение отметим, что Минфин России в данном случае оказался на высоте: может рассуждать здраво и логично, если захочет.

Что касается формулировки абз. 3 пп. 3 п. 3 ст. 170 НК РФ, то ее неплохо было бы уточнить или дополнить

Будем надеяться, что рано или поздно законодатели обратят на нее внимание и внесут соответствующие поправки

Как начислить НДС с аванса в счет предстоящих поставок товаров (работ, услуг)

Вычет НДС с аванса

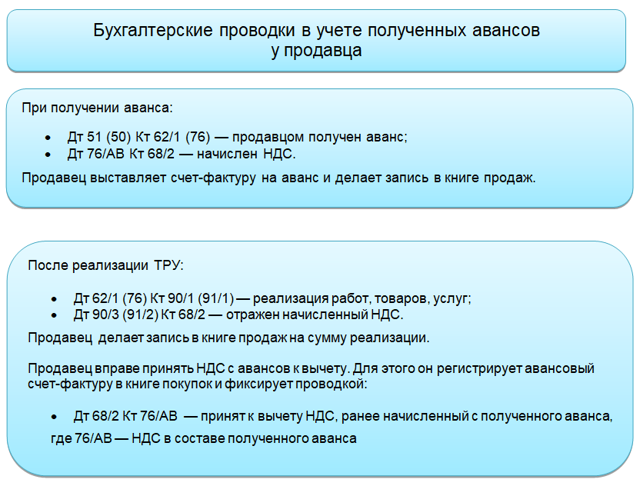

Суммы налога, ранее начисленные с аванса, продавец (исполнитель) может принять к вычету:

если товары, по которым получена предоплата, отгружены. Или же работы выполнены, услуги оказаны. Налог предъявите к вычету на дату отгрузки независимо от того, перешло право собственности от поставщика к покупателю или нет. При этом принять к вычету можно только ту сумму налога, которая начислена со стоимости отгруженных товаров, выполненных работ или оказанных услуг. К примеру, если аванс получен в размере 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), а в счет этого аванса отгружено товаров на 118 000 руб. (в т. ч. НДС – 18 000 руб.), при отгрузке продавец может принять к вычету только 18 000 руб. (п. 8 ст. 171 , п. 6 ст. 172 НК РФ, письмо Минфина России от 28 ноября 2014 г. № 03-07-11/60891);

Особые правила действуют при поэтапном зачете аванса. Размер вычета в этом случае определяйте с учетом условий договора. Если в договоре прописано, что аванс засчитывается в оплату отгруженных товаров (выполненных работ, оказанных услуг) не полностью, а частично, то НДС принимайте к вычету в размере, пропорциональном сумме зачтенного аванса.

Это следует из положений пункта 8 статьи 171, пункта 6 статьи 172 Налогового кодекса РФ.

Пример отражения в бухучете операций по НДС при получении частичной предоплаты

В марте АО «Производственная фирма «Мастер»» получило предоплату от АО «Альфа» в счет предстоящей поэтапной отгрузки продукции. Стоимость отгрузки по договору – 1 500 000 руб. Сумма предоплаты – 590 000 руб. В договоре прописано, что аванс засчитывается в размере 50 процентов стоимости каждой отгрузки, остальную сумму покупатель оплачивает на каждом этапе отгрузки.

Продукция на сумму 944 000 руб. (в т. ч. НДС – 144 000 руб.) была отгружена «Альфе» в апреле. Ее себестоимость составила 650 000 руб.

В счет отгрузки была зачтена часть аванса в размере 472 000 руб. (50% от 944 000 руб.). Оставшуюся часть – 472 000 руб. (944 000 руб. – 472 000 руб.) – «Альфа» перечислила «Мастеру» после отгрузки продукции (в апреле).

Для учета расчетов с покупателями бухгалтер использует субсчета, открытые к счету 62, – «Расчеты по авансам полученным» и «Расчеты по отгруженной продукции». Вычет НДС он отражает с использованием субсчета «Расчеты по НДС с авансов полученных», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

В учете «Мастера» были сделаны такие проводки.

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

– 590 000 руб. – получена частичная предоплата от «Альфы» в счет предстоящей поставки продукции;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– 90 000 руб. (590 000 руб. * 18/118) – начислен НДС с суммы предоплаты.

В апреле:

Дебет 62 субсчет «Расчеты по отгруженной продукции» Кредит 90-1

– 944 000 руб. – отражена выручка от реализации продукции (1-й партии);

Дебет 90-2 Кредит 41

– 650 000 руб. – списана себестоимость реализованной продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 144 000 руб. – начислен НДС с выручки от реализации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 90 000 руб. – перечислен в бюджет НДС с суммы предоплаты (в составе общей суммы налога по декларации за I квартал);

Выполнение работ по государственным и муниципальным контрактам

Налогоплательщикам, выполняющим работы (оказывающим услуги) для государственных или муниципальных заказчиков, целесообразно знать позицию регулирующих органов по вопросу изменения цены контракта после повышения ставки НДС. Минфин высказал свое мнение в Информационном письме от 28.08.2018 № 24-03-07/61247, которое ФНС направила нижестоящим налоговым органам (для сведения и использования в работе) Информационным письмом от 12.09.2018 № АС-4-5/17724.

Финансисты сообщили следующее:

1. Начиная с 01.01.2019 по ставке 20% будут облагаться товары (работы, услуги), реализуемые в рамках контрактов, в том числе заключенных до названной даты.

2. Согласно ч. 2 ст. 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, приводятся ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных названной статьей и ст. 95 Закона о контрактной системе.

3. Риски, связанные с исполнением контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

4. Все участники, пожелавшие принять участие в закупках, заранее осведомлены об условиях исполнения контракта и предупреждены о невозможности изменения цены контракта (за исключением указанных в законе случаев), а подача заявки на участие в определении поставщика (подрядчика, исполнителя) свидетельствует о согласии поставщика принять на себя обязательства, связанные с оказанием услуг на условиях, установленных заказчиком.

5. Цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

6. Если исполнитель (подрядчик, поставщик) оказал услуги (выполнил работу, поставил товар) не в полном объеме, заказчик вправе расторгнуть такой контракт в одностороннем или судебном порядке, а также взыскать неустойку за ненадлежащее исполнение обязательств (либо вернуть внесенное в виде денежных средств обеспечение исполнения контракта, уменьшенное на размер начисленных штрафов, пеней).

7. Возможность внесения изменений в контракты, в том числе при изменении ставки НДС, предусмотрена п. 2, 3 и 4 ч. 1 ст. 95 Закона о контрактной системе: существенные условия контракта могут быть изменены в случае, если цена заключенного контракта составляет либо превышает размер цены, установленный Постановлением Правительства РФ от 19.12.2013 № 1186, и исполнение указанного контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно.

В названном постановлении закреплены следующие размеры цены контракта, заключенного на срок не менее чем три года для обеспечения федеральных нужд, нужд субъекта РФ и на срок не менее чем один год для обеспечения муниципальных нужд, при которой или при превышении которой существенные условия контракта могут быть изменены в установленном порядке, в случае если выполнение контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно:

-

10 млрд руб. – для контракта, заключенного для обеспечения федеральных нужд (решение об изменении цены принимает Правительство РФ);

-

1 млрд руб. – для контракта, заключенного для обеспечения нужд субъекта РФ (цена может быть изменена на основании решения высшего исполнительного органа государственной власти субъекта РФ);

-

500 млн руб. – для контракта, заключенного для обеспечения муниципальных нужд (согласовывать новую цену необходимо с местной администрацией).

Таким образом, в иных случаях увеличение цены контракта невозможно.

Норма о вычете «авансового» НДС и условия ее применения

Пункт 5 ст. 171 НК РФ включает два абзаца: один посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой (он-то нас и интересует) касается вычетов НДС при возврате соответствующих сумм авансовых платежей. Абзац 2, в частности, звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Причем форма возврата значения не имеет, что подчеркнуто в Постановлении Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

В пункте 4 ст. 172 НК РФ расшифровываются условия применения вычета, указанного в п. 5 ст. 171 НК РФ: таковой производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

На первый взгляд может показаться, что обозначенная норма (п. 4 ст. 172 НК РФ) относится лишь к первому абзацу п. 5 ст. 171 НК РФ, в котором говорится о возврате товара (отказе от товаров, работ, услуг), а в отношении вычетов, предусмотренных абз. 2 п. 5 ст. 171 НК РФ, действует общее правило, установленное п. 2 ст. 173 НК РФ (согласно ему вычет можно заявить в течение трех лет с момента подачи налоговой декларации после окончания соответствующего налогового периода).

В унисон с рассматриваемой нормой звучит и п. 22 Правил ведения книги покупок, по которому при возврате суммы оплаты (полностью или частично), полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), обоснованном изменением условий либо расторжением договора, продавец (на основании счета-фактуры, зарегистрированного в книге продаж при получении указанной суммы) делает записи в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

Но это лишь на первый взгляд… Рассуждать здесь нужно иначе, и ярким доказательством тому является вывод АС ЦО из Постановления от 24.12.2014 № Ф10-4562/2014 по делу № А08-3612/2014 (Определением ВС РФ от 20.04.2015 № 310-КГ15-2578 отказано в передаче дела в СКЭС ВС РФ)

Судьиобратили внимание,что специальный порядок, установленный в п. 4 ст

172 НК РФ для применения вычета НДС в соответствии с п. 5 ст. 171 НК РФ, распространяется на все вычеты, определенные п. 5, без каких-либо изъятий, так как лицо, получившее аванс, всегда обязано передать товар (выполнить работы, оказать услуги), а возвратить товар либо отказаться от него может только лицо, приобретающее товар (работы, услуги), то есть перечислившее аванс. Поэтому никаких неясностей в применении указанной нормы не имеется.

Впрочем, из разъяснений компетентных органов следует этот же вывод.

Так, в Письме от 14.03.2007 № 19-11/022386 столичные налоговики подчеркивают: в случае изменения условий договора поставки или его расторжения, а также возврата сумм аванса в счет предстоящей поставки товаров суммы НДС, исчисленные поставщиком такого товара и уплаченные им в бюджет с указанных сумм аванса, подлежат вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом аванса, но не позднее одного года с момента его возврата.

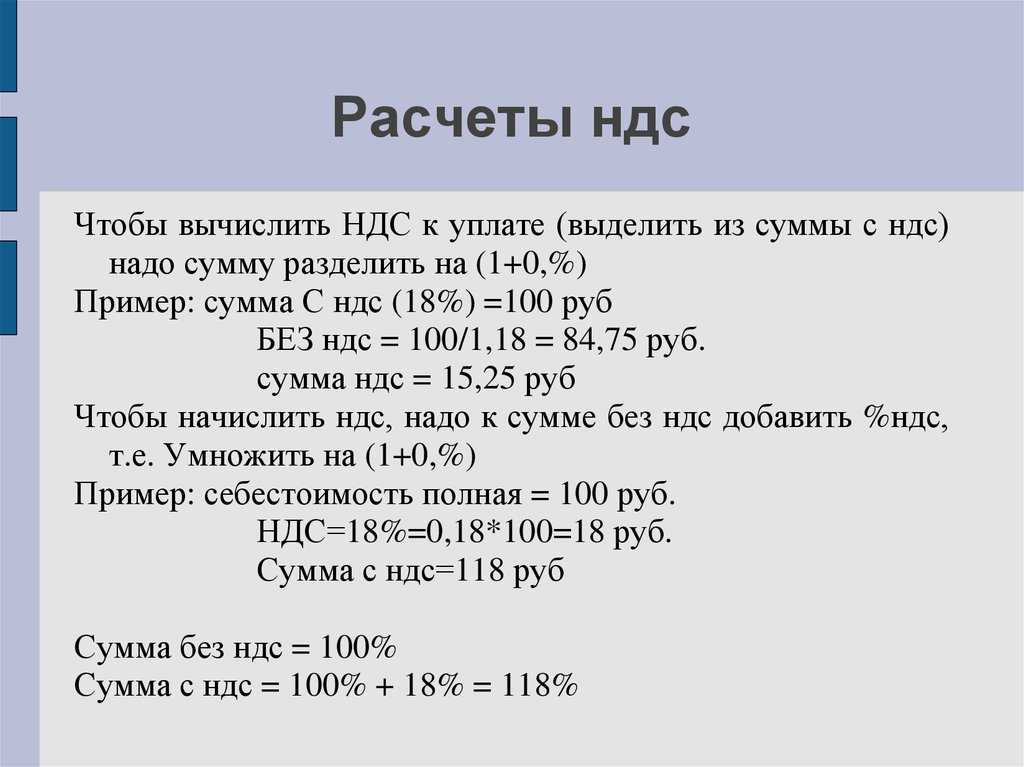

Формулы расчёта

Если контрагенты сходятся в том, что контрактная цена уже содержит в себе налог, то его можно вычислить по одной из таких формул:

НДС=Цд*20/120 (при ставке 20%) или НДС=Цд*10/110 (при ставке 10%),

где Цд — цена договора.

Если стороны признают, что НДС нужно начислить на указанную в контракте цену, используют одну из таких формул:

НДС=Цд*20% или НДС=Цд*10%

Ответ на вопрос, какую ставку (20% или 10%) использовать, дает Налоговый кодекс.

Какой способ расчета выбрать для конкретного случая, зависит от результата изучения положений договора. Избежать спорных ситуаций можно благодаря согласованию условий оплаты НДС еще на стадии составления договора.

Стороны должны заранее решить, как указывать цену в контракте: с учетом НДС или без него. И формулировка условий договора должна быть четкой и не допускать разных толкований.

Также допускается заключение дополнительного соглашения к договору, где уточняются условия, касающиеся оплаты налога.

Приходится констатировать, что во многих компаниях нет системной работы по заключению договоров с контрагентами.

Эта задача возложена на менеджеров, занимающихся продажами. От них в бухгалтерию поступает подписанный договор, который имеет серьезные юридические и бухгалтерские недочеты. Это приводит к проблемам, решать которые приходится бухгалтеру. Потому намного правильнее, чтобы перед подписанием, договор проходил тщательную юридическую и бухгалтерскую проверку.

Заказчик и подрядчик на ОСНО

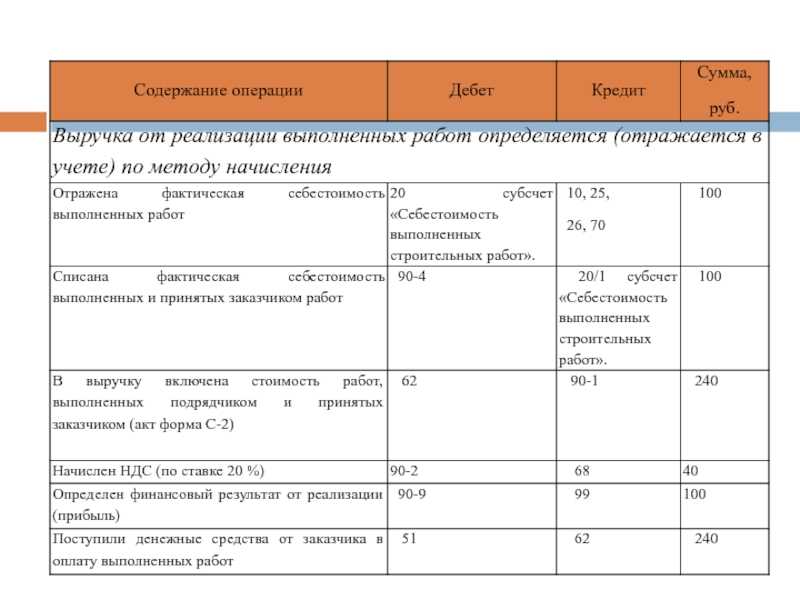

Пример. Заказчик ООО «Альфа», применяющий ОСНО, заключил договор на выполнение работ с подрядчиком на ОСНО ООО «Бета». Стоимость работ согласно договору составила 120 000 рублей, в том числе НДС 20 000 рублей.

Рассмотрим, как будут формироваться проводки у заказчика ООО «Альфа»:

| Корреспонденция счетов | Корреспонденция счетов | Сумма, рублей | Содержание операции |

|---|---|---|---|

| Дебет | Кредит | ||

| 60 | 51 | 120 000 | Перечислены денежные средства подрядчику |

| 20 | 60 | 120 000 | Получен акт выполненных работ от ООО «Бета» |

| 68/НДС | 19 | 20 000 | Сумма НДС к вычету из бюджета |

У подрядчика на ОСНО ООО «Бета» будут следующие проводки:

| Корреспонденция счетов | Корреспонденция счетов | Сумма, рублей | Содержание операции |

|---|---|---|---|

| Дебет | Кредит | ||

| 51 | 62 | 120 000 | Получены денежные средства от заказчика ООО «Альфа» |

| 62 | 90 | 120 000 | Выполнены работы, сданы заказчику и подписаны документы |

| 90 | 68/НДС | 20 000 | Отражен НДС с выполненных работ |

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

1.2. Зачет аванса

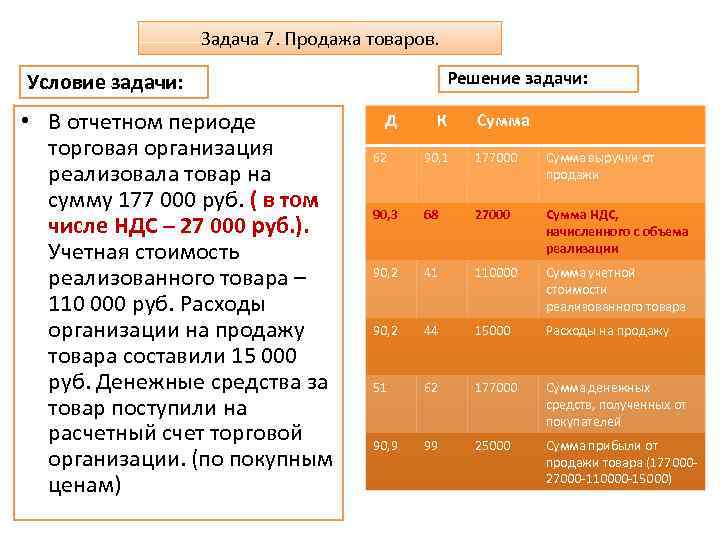

После оказания услуг (реализации запасов) необходимо подготовить документы покупателю и начислить налог на добавленную стоимость с продажи

Важно отметить, что НДС с полученного ранее аванса мы уже начислили к уплате и поэтому имеем право его принять к вычету в день выставления основного счета-фактуры по реализации. . Данный документ реализации или оказания услуг должен уменьшать ранее полученный аванс

Подсказка внизу документа в блоке «Изменение взаиморасчетов»: кредиторская задолженность в части аванса полученного должна уменьшиться. На эту же сумму необходимо принять к вычету счет-фактуру на аванс выданный ранее.

Данный документ реализации или оказания услуг должен уменьшать ранее полученный аванс. Подсказка внизу документа в блоке «Изменение взаиморасчетов»: кредиторская задолженность в части аванса полученного должна уменьшиться. На эту же сумму необходимо принять к вычету счет-фактуру на аванс выданный ранее.

В документе «реализация запасов»/»оказание услуг» на вкладке «счет-фактура» выполняются обычные действия для регистрации счета-фактуры на продажу: указывается дата счета-фактуры (1), ставится галочка о регистрации в книге продаж и дата регистрации (2), указывается код вида операции (3), информация о суммах по налоговым ставкам подставляется автоматически из документа (4). Если оставить оформление счета-фактуры так, то у нас будет задвоение суммы НДС к уплате: с аванса и с реализации. Это неправильно, поэтому нужно указать, что к данному счету-фактуре ранее выписывался счет-фактура на аванс, и принять эту сумму НДС к вычету. Эту функцию выполняет блок «Покрываемые счета-фактуры на аванс» (5), он автоматически регистрирует перечисленные счета-фактуры на аванс в книге покупок на дату регистрации основного счета-фактуры по реализации.

Для добавления счета-фактуры к вычету, нужно нажать кнопку «Добавить», и в правой панели выбрать счет-фактуру на аванс, выписанную ранее по данной сделке (здесь показываются только непринятые к вычету счета-фактуры на аванс). Счетов-фактур на аванс может быть несколько (если было несколько авансовых платежей), но их общая сумма не должна превышать сумму документа и сумму счета-фактуры на реализацию (иначе появится сообщение об ошибке).

После сохранения документа будут сделаны 2 записи: первая в книгу продаж на сумму счета-фактуры на реализацию, вторая в книгу покупок на сумму счета-фактуры на аванс (на каждый счет-фактуру на аванс будет отдельная запись).

Проводка на возмещение НДС с авансов будет сформирована (кнопка «проводки» в счете-фактуре).

Счет-фактура на аванс принят к вычету, проводки сделаны, цикл операций завершен.

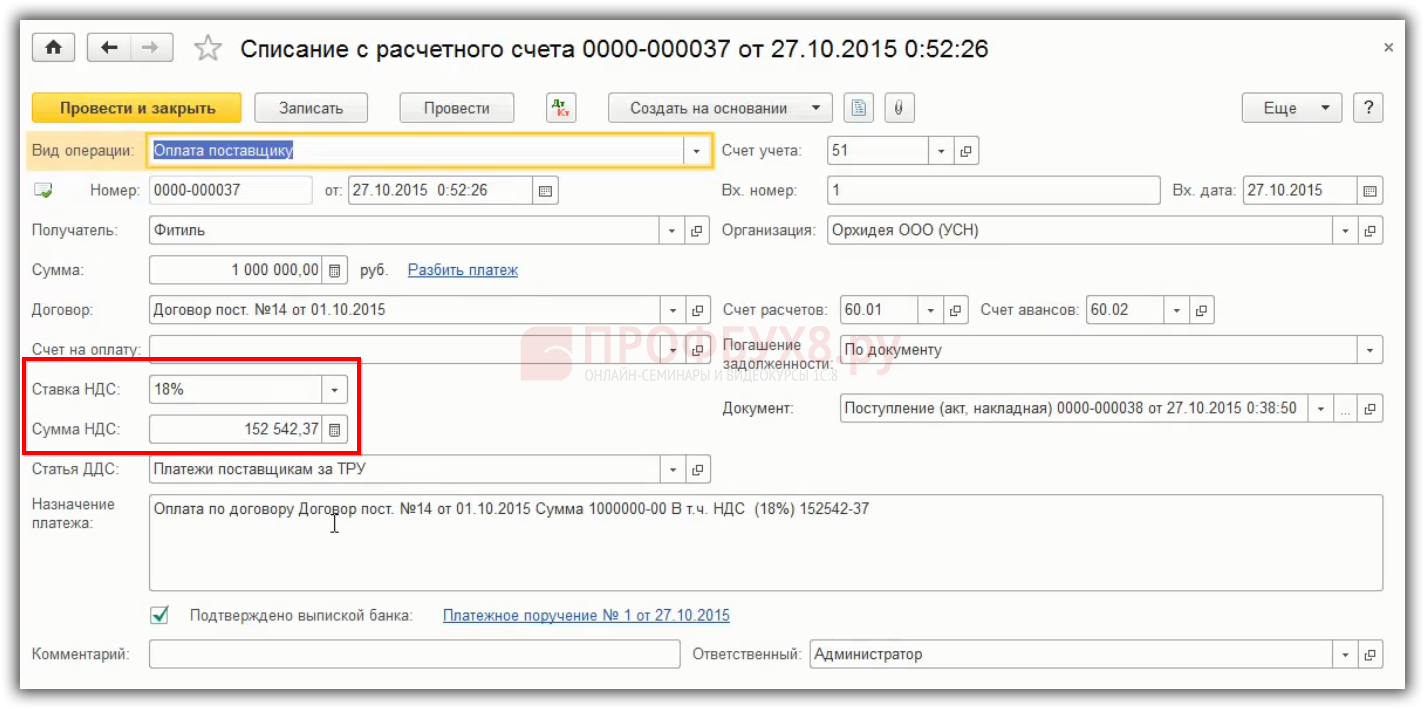

Пошаговая инструкция

Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобильFord Mondeo. На выданный аванс был зарегистрирован авансовый счет-фактура на сумму 792 960 руб. (в т.ч. НДС 18%).

02 апреля при получении автомобиля Ford Mondeo выданный ранее аванс был зачтен в сумме 792 960 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 02 апреля | 08.04.1 | 60.01 | 672 000 | 672 000 | 672 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) —Оборудование |

| 19.01 | 60.01 | 120 960 | 120 960 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 792 960 | 792 960 | 792 960 | Зачет аванса | ||

| Регистрация СФ поставщика | |||||||

| 02 апреля | — | — | 792 960 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Восстановление НДС при зачете аванса поставщика | |||||||

| 30 июня | 76.ВА | 68.02 | 120 960 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 120 960 | Отражение НДС в Книге продаж | Отчет Книга продаж |

Узнать сначала про перечисление аванса поставщику и принятие НДС к вычету с выданного аванса.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

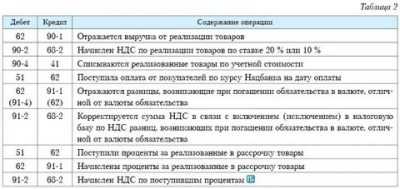

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.