Бизнесмены, не зарегистрированные в качестве ИП, вправе получать профессиональные вычеты по НДФЛ

В п. 7 письма ФНС от 06.04.2021 № БВ-4-7/4549@ рассматривается налоговый спор, касающийся возможности получения физлицом, не имеющим статуса ИП и не зарегистрированным в качестве такового, профессионального налогового вычета по НДФЛ.

Налоговики установили, что гражданин без статуса ИП сдавал в аренду принадлежащие ему на праве собственности нежилые помещения. По данному факту гражданину было временно запрещено ведение предпринимательской деятельности без регистрации ИП и доначислен НДФЛ на всю сумму доходов, полученных по арендным договорам.

Впоследствии гражданин потребовал уменьшить НДФЛ на сумму профессиональных и имущественных налоговых вычетов, предусмотренных в соответствии со ст.ст. 220 и 221 НК РФ. В частности, по его мнению, инспекция при расчете налога должна была уменьшить облагаемую базу на расходы, связанные со сдачей имущества в аренду, а также на покупку самого этого имущества.

ИФНС отказалась уменьшить налог, сославшись на то, что физлицо без статуса ИП не вправе претендовать на профессиональные налоговые вычеты. Спор дошел до Верховного суда РФ.

ВС РФ в определении от 28.01.2021 № 309-ЭС20-2246 пояснил, что если гражданин получает доход в связи с осуществлением предпринимательской деятельности, что приравнивается к деятельности ИП, то он вправе получать и профессиональные налоговые вычеты. Причем независимо от наличия или отсутствия официального статуса ИП.

Таким физлицам в любом случае должно быть предоставлено право на учет профессиональных расходов, связанных с возникновением и обслуживанием объекта налогообложения, несмотря на отсутствие статуса ИП и недекларирование полученных доходов.

Вопрос: Каков порядок обложения НДС страховой компании в случае замены страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному страхователем? ( — Финансовая газета, 2005, n 7)

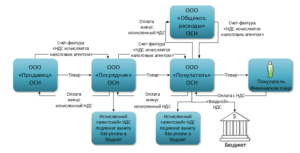

Подпунктом 7 п.3 ст.149 НК РФ установлено, что не подлежат обложению НДС операции по оказанию услуг по страхованию, сострахованию и перестрахованию страховыми организациями. Суммы выплачиваемых страховых возмещений по заключенным договорам страхования у страховой компании НДС не облагаются (Письмо Управления МНС России по г. Москве от 02.07.2001 N 03-10/4582). Причем расчеты на территории Российской Федерации могут осуществляться в наличной и безналичной форме (гл.46 ГК РФ). В рассматриваемом случае не было выплаты в рублях (наличными либо в порядке безналичных расчетов). Операция замены страховой выплаты имуществом не включена по пп.7 п.3 ст.149 НК РФ в перечень операций по страхованию, не подлежащих налогообложению.

Об обязательствах по НДС перед бюджетом

Согласно НК РФ объектами обложения НДС признаются операции по реализации товаров (работ, услуг, имущественных прав) на территории РФ.

Налоговая база по НДС увеличивается на суммы, полученные налогоплательщиком за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг) ( НК РФ).

Так как суммы страхового возмещения, получаемые организацией от страховой компании при наступлении страхового случая, не являются суммами, связанными с оплатой реализуемых товаров (работ, услуг, имущественных прав), то таковые в налоговую базу по НДС не включаются (см. также письма Минфина России от 08.12.2017 № 03-03-06/1/81905, от 01.09.2015 № 03-07-11/50215, от 24.12.2010 № 03-04-05/3-744, Постановление АС МО от 21.04.2017 № Ф05-4480/2017 по делу № А40-243303/2015).

Утрата имущества в результате чрезвычайной ситуации (например, по причине пожара) не относится к числу случаев, при которых суммы НДС, ранее правомерно принятые налогоплательщиком к вычету, подлежат восстановлению. Поэтому восстанавливать «входной» НДС, относящийся к утраченным, испорченным товарам, правомерно принятый к вычету, не нужно. Судьи такого подхода придерживаются давно (см., например, Решение ВАС РФ от 23.10.2006 № 10652/06, п. 10 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Чиновники учли правовую позицию судей – см. письма ФНС России от 21.05.2015 № ГД-4-3/8627@, от 17.06.2015 № ГД-4-3/10451@, Минфина России от 25.10.2021 № 03-03-06/1/86111, от 02.03.2018 № 03-03-06/1/13389.

* * *

Обязательство страховщика по возмещению причиненных вследствие страхового случая убытков ограничено суммой, определенной договором. Если эта сумма установлена с учетом НДС (условиями договора не предусмотрено исключение НДС из суммы страхового возмещения), то страховая компания может возместить стоимость товара с учетом налога. Вместе с тем не исключено, что она поступит иным образом. Есть судебные решения, в которых поддерживается и тот и другой вариант развития событий.

Восстанавливать «входной» НДС, ранее правомерно предъявленный к вычету (при приобретении товаров), не нужно (вне зависимости от того, какова сумма выплаченного страховой компанией страхового возмещения).

Нужно ли платить НДС с суммы страховки за неоплату товаров

В своей жалобе организация ссылалась на то, что включение в налоговую базу сумм страховых выплат представляет собой повторное налогообложение операций по реализации товаров, при том что НДС, как косвенный налог, должен быть в силу его экономической природы переложен на конечного потребителя. Тем самым, по мнению общества, нарушается принцип равенства налогоплательщиков: те из них, кто использует механизм страхования рисков неоплаты товаров как способ обеспечения имущественных интересов, несет увеличенное налоговое бремя по сравнению с теми, кто прибегает к иным правовым механизмам (например, использует уступку дебиторской задолженности).

Начисления НДС по расходам на страхование

Можно не платить НДС со страховки, которую возместил заказчик, как перевыставить страхование груза для заказчика, можно ли выписать НДС, а заказчику не предъявлять проконсультирует статья.

Вопрос: Согласно пп. 7 п.3 ст. 149 НК РФ освобождается от налогообложения оказание услуг по страхованию, сострахованию и перестрахованию страховщиками. В данном случае, Ваша организация не оказывает услуги по страхованию имущества, то есть Вы не являетесь страховщиком. Имеет место возмещение данных расходов в рамках заключенного договора.

А значит, применить льготу по НДС, установленную в пп. 7 п.3 ст. 149 НК РФ, Вы не вправе. Инспекторы считают, что возмещение страховки — это доходы, которые связаны с оказанием услуг. А значит, облагаются НДС (подп. 2 п. 1 ст. 162 НК РФ).

Поэтому на сумму компенсации исполнитель должен начислить НДС по ставке 20/120, выставить счет-фактуру в одном экземпляре, зарегистрировать в книге продаж. Сумму НДС заказчику не предъявлять (счет выставить на сумму фактически понесенных расходов без выделения НДС).

Как так можно себе выписать НДС, а заказчику не предьявлять? Как перевыставить страхование груза для заказчика, что надо прописать в договоре и надо ли накручивать НДС? Мы транспортная компания на ОСНО.

Ответ: По вопросу начисления НДС на стоимость страховки

Согласно пп. 7 п.3 ст. 149 НК РФ освобождается от налогообложения оказание услуг по страхованию, сострахованию и перестрахованию страховщиками.

В данном случае, Ваша организация не оказывает услуги по страхованию имущества, то есть он не является страховщиком. Имеет место возмещение данных расходов в рамках заключенного договора транспортных услуг.

А значит, применить льготу по НДС, установленную в пп. 7 п.3 ст. 149 НК РФ, транспортная организация не вправе.

Еще читайте: производственный календарь февраль 2020

Возмещение расходов на страхование признается выплатой, производимой в рамках договора на оказание транспортных услуг. Следовательно, ее следует рассматривать как выплату, непосредственно связанную с оплатой услуг по перевозке. Поэтому транспортная организация обязана начислить на нее НДС (подп. 2 п. 1 ст. 162 НК РФ).

На сумму возмещения Вы составляете счет-фактуру в одном экземпляре (п. 18 раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137). Передавать счет-фактуру заказчику Вы не должны.

ФАС Московского округа в Постановлении от 31.01.

2011 N КА-А40/17003-10 согласился с подходом: если стороны определили, что сумма страхового возмещения уплачивается сверх установленной цены, то она не учитывается при исчислении НДС — ведь услуги по страхованию НДС не облагаются (пп. 7 п. 3 ст. 149 НК РФ).

В договоре Вам нужно прописать, что заказчик возмещает исполнителю стоимость расходов по страхованию.

Подробнее об этом в рекомендациях Системы Главбух:

https://www.1gl.ru/#/document/12/154734/

Можно не платить НДС со страховки, которую возместил заказчик

Опрошенные нами инспекторы считают, что возмещение страховки — это доходы, которые связаны с выполнением работ. А значит, облагаются НДС (подп. 2 п. 1 ст. 162 НК РФ). В то же время компания не получает дополнительный доход. Ведь по закону страховать риски она не обязана — это условие договора.

Если будете спорить с инспекторами, приведите такие аргументы. Заказчик не получает какую-либо услугу, когда возмещает страховку подрядчику. А значит, подрядчик ничего не реализует (ст. 39 НК РФ).

Компания не увеличивает стоимость работ на страховку. Ведь в договоре прописано именно условие о возмещении. Судьи принимают такие аргументы (постановление Арбитражного суда Северо-Западного округа от 04.02.

16 № Ф07-3983/2015).*

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Какая выгода считается обоснованной и необоснованной?

Выгода, полученная налогоплательщиком в связи с экономией на налогах, является обоснованной, если:

1) получена в ходе реальной экономической деятельности, а не мнимой, фиктивной, существующей лишь на бумаге;

2) получена во взаимодействии с надежными контрагентами – платежеспособными, исполняющими свои обязательства и имеющими положительную репутацию;

3) правовая форма операций (поставка товаров, оказание услуг, выполнение работ, их встречная оплата) отражена в учете организации в соответствии с подлинным экономическим смыслом таких операций.

В качестве примера рассмотрим такую ситуацию: налогоплательщик-«упрощенец» в конце года решает избежать превышения предельного значения выручки, после которого право на применение «упрощенки» прекращается и необходимо платить НДС и НПО по общей системе полностью. Для этого он получает деньги от покупателя не в качестве предоплаты, а как заем. Сразу же после нового года он новирует этот заем в предоплату по поставке. В этом случае стороны не преследовали цель взять займы, а прикрывали настоящую цель – получить предоплату пораньше. По форме операция – заем, но по существу – предоплата, «прикрытая» займом. Впоследствии налоговый орган все равно переквалифицирует деятельность налогоплательщика с «упрощенки» на общую систему и доначислит все предусмотренные общей системой налоги (НДС, НПО и т.д.).

Бухгалтерский учет страховых взносов

На общем налоговом режиме страховые взносы принимаются в качестве расходов.

Суммы взносов учитываются по счету 69, к которому открываются субсчета по каждому фонду. Начисление взносов отражают проводкой с кредитом 69 и дебетом счета учета затрат, на который начисляют зарплату — 20, 23, 25, 26, 44 и т.д.

Статья 264 НК РФ разрешает учитывать взносы среди расходов, для расчета налога на прибыль. Документальным подтверждением будет трудовой договор с сотрудником и различные приказы на выплату зарплаты, премий и надбавок.

Важно! Премии и надбавки нельзя учитывать в качестве расходов, но страховые взносы с них — можно

Есть ли НДС в страховом возмещении

А поставка услуг — это любые операции гражданско-правового характера по выполнению работ, предоставлению услуг, предоставлению права на пользование или распоряжение товарами, в том числе нематериальными активами, а также по поставке любых других, чем товары, объектов собственности за компенсацию, а также операции по безвозмездному выполнению работ, предоставлению услуг. Поставка услуг, в частности, включает предоставление права на пользование или распоряжение товарами в рамках договоров аренды (лизинга), поставки, лицензирование или другие способы передачи права на патент, авторское право, торговый знак, другие объекты права интеллектуальной, в том числе промышленной, собственности.

Поскольку получение суммы страхового возмещения не является платой за какую-то поставку товара или услуг, осуществленную вашим обществом, то указанная сумма вообще не отражается в Декларации по налогу на добавленную стоимость вашего общества 1 .

Какой применить код при заполнении раздела 7 декларации по НДС, если организация получила страховую выплату по ОСАГО

Статьей 1 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что договор обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) представляет собой договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховую выплату) в пределах определенной договором суммы (страховой суммы).

Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

Согласно п. 1 ст. 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Увеличение площади квартиры не влечет создания нового объекта недвижимости и не является основанием для обязательной уплаты НДФЛ при его продаже

Еще одна правовая позиция Верховного Суда РФ, отраженная в обзоре ФНС России (п. 8 письма от 06.04.2021 № БВ-4-7/4549@), касалась доначисления НДФЛ по факту продажи квартиры. Налоговики полагали, что поскольку с момента реконструкции квартиры (увеличения ее площади путем надстройки второго этажа) прошло менее 5 лет, то плательщик не вправе претендовать на освобождение от НДФЛ при продаже такой квартиры.

При этом 5-летний срок для освобождения от НДФЛ следует исчислять с момента регистрации прав на вновь созданный объект недвижимости, созданный в результате надстройки второго этажа.

ВС РФ в определении от 03.02.2021 № 2а 2183/2019 отклонил доводы налоговиков как несостоятельные и признал доначисление НДФЛ незаконным. Суд пояснил, что по общему правилу минимальный срок владения недвижимым имуществом для целей освобождения от НДФЛ доходов от его продажи составляет 5 лет (ст. 217.1 НК РФ).

В свою очередь под реконструкцией недвижимости понимается изменение параметров объекта, его частей, в том числе надстройка, перестройка, расширение объекта капитального строительства и т.д. (п. 14 ст. 1 Градостроительного кодекса РФ).

Следовательно, реконструкция, в том числе увеличение площади жилья, всегда влечет изменение параметров уже существующего объекта недвижимости, а не создание нового объекта.

В результате реконструкции право собственности на имущество не прекращалось и новый объект создан не был. Права на реконструированное жилье не требовали повторной регистрации. Поскольку продавец владел данным жильем на праве собственности более 5 лет, то полученный от его продажи доход не может быть отнесен к доходу, подлежащему налогообложению НДФЛ.

Налогообложение с учетом страхования

Следует иметь в виду, что специфика договора страхования имущества состоит в том, что он заключается в целях возмещения ущерба и не предполагает извлечения страхователем дополнительных доходов. Следовательно, максимальная сумма страхового возмещения, выплачиваемого страховщиком, не может превышать фактических убытков страхователя. Размер максимального страхового возмещения ограничен страховой стоимостью имущества (ст. 949 ГК РФ). Согласны с таким подходом и арбитры (постановление ФАС Волго-Вятского округа от 6.04.12 г. № А82-5110/2011). Причем в соответствии со ст. 945 ГК РФ при заключении договора страхования имущества страховщик вправе произвести осмотр предмета страхования, а при необходимости — назначить экспертизу в целях установления его действительной стоимости.

Налогообложение с учетом страхования

Иначе говоря, позиция небесспорная, так как в п. 3 ст. 170 НК РФ, содержащем исчерпывающий перечень случаев, когда налог подлежит восстановлению, ни в одном из подпунктов не говорится о таком основании для восстановления налога, как уничтожение имущества. Понятно, что контролирующие органы заинтересованы в пополнении бюджета, однако квалификация факта уничтожения имущества в результате пожара, наводнения или иного стихийного бедствия в качестве хозяйственной операции, не облагаемой налогом, скажем прямо является несколько странной. Ведь если речь идет об уничтоженном имуществе, то оно вообще не может использоваться, его попросту нет.

Как определяется сумма страхового возмещения?

В соответствии с п. 1 ст. 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными ст. 947 ГК РФ.

Так, при страховании имущества, если договором страхования не предусмотрено иное, страховая сумма не должна превышать его действительную стоимость (страховой стоимости). Такой стоимостью считается действительная стоимость имущества в месте его нахождения в день заключения договора страхования.

Аналогичные правила закреплены в Законе РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (см. п. 1, 2 ст. 10).

Страховая сумма – это денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

При страховании имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

Таким образом, обязательство страховщика по выплате страхового возмещения возникает из договора страхования и не является ответственностью за убытки, причиненные в результате страхового случая. После вступления договора страхования в силу у страховщика возникает собственное обязательство выплатить при наступлении страхового случая определенную денежную сумму в порядке, на условиях и в сроки, которые указаны в договоре (п. 24 Информационного письма Президиума ВАС РФ от 28.11.2003 № 75 «Обзор практики рассмотрения споров, связанных с исполнением договоров страхования»).

Облагается ли НДС деятельность по страхованию

Услуги по страхованию, сострахованию и перестрахованию не облагаются НДС (пп. 7 п. 3 ст. 149 НК РФ).

Конкретный перечень необлагаемых поступлений установлен в пп. 7 п. 3 ст. 149 НК РФ. К ним, в частности, относятся:

- страховые платежи по договорам страхования, сострахования и перестрахования;

- проценты, начисленные на депо премии по договорам перестрахования;

- средства, полученные страховщиком в порядке суброгации, и др.

Применять это освобождение могут только организации, у которых есть соответствующая лицензия (п. 6 ст. 149 НК РФ, ст. 938 ГК РФ, ч. 1 ст. 6, ст. 32 Закона РФ от 27.11.1992 N 4015-1).

Страховщик может отказаться от освобождения (п. 5 ст. 149 НК РФ).

Иные операции и поступления облагаются НДС в общем порядке (Письма Минфина России от 05.12.2016 N 03-07-07/72089, от 26.01.2016 N 03-07-07/2853).

Если страховщик осуществляет одновременно и облагаемые НДС операции, и освобожденные от НДС, то он должен вести раздельный учет (п. 4 ст. 149, п. 4 ст. 170 НК РФ).

Облагается ли НДС страховая премия, полученная страховой организацией

Не облагается. Страховая премия — это плата за страховые услуги, которые освобождены от НДС (п. 1 ст. 954 ГК РФ, пп. 7 п. 3 ст. 149 НК РФ).

Рекомендуем ознакомиться:

Не нашли ответа на свой вопрос?

Узнайте, как решить

именно Вашу проблему — обращайтесь в форму онлайн-консультанта . Или позвоните нам по телефонам:

Страховые выплаты: решен вопрос обложения НДС

С 1 июля 2022 года вступают в силу изменения в подпункте 4 пункта 1 статьи 162 Налогового кодекса (Федеральный закон от 05.04.2022 № 97-ФЗ). Теперь он распространяется только на тех налогоплательщиков, которые НДС с отгрузки не уплачивают (банки, страховщики, НПФ и пр. (т.е. лица, применяющие п. 5 ст. 170 НК РФ)).

Так, статья 311 АПК РФ предусматривает, что признание КС РФ не соответствующей Конституции РФ определенной законодательной нормы является вновь открывшимся обстоятельством и, соответственно, основанием для пересмотра дела, в связи с принятием решения по которому заявитель обращался в КС РФ.

27 Июл 2019

jurist7sib

294

Вопрос: Каков порядок обложения НДС страховой компании в случае замены страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному страхователем? ( — Финансовая газета, N 7, февраль 2022 г

Вариант «А». Страховая компания руководствуется п. 5 ст. 170 НК РФ, согласно которому включает в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, полученная по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

В соответствии с п. 3 ст. 10 Закона Российской Федерации от 27.11.92 г. N 4015-1 «Об организации страхового дела в Российской Федерации» страховая выплата — денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных п. 4 этой статьи и законодательством Российской Федерации о валютном регулировании и валютном контроле. Согласно п. 4 ст. 10 Закона N 4015-1 условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному имуществу. Речь идет о том, что страховщик прекращает свои обязательства по страховой выплате предоставлением взамен исполнения отступного — передачей имущества (ст. 409 ГК РФ). Причем на основании Закона N 4015-1 только передачей имущества, аналогичного утраченному имуществу.

Страховое возмещение без ндс

Мало того, что страховщики всячески пытаются занизить размер страхового возмещения, они еще и вычитают из суммы выплаты какие-то непонятные налоги. И хотя, на первый взгляд, действия страховой компании и ее аргументы кажутся справедливыми, не стоит поддаваться на подобные провокации, так как страховщик может попросту пытаться набить свои карманы за счет доверчивого клиента.

Ключевыми моментами при определении страховой суммы являются происхождение ТМЦ (купил страхователь это имущество или изготовил его самостоятельно), а также система налогообложения самого страхователя (а именно: является ли он плательщиком НДС).

Облагается ли НДС страховая премия

Если организация или индивидуальный предприниматель являются плательщиками НДС, то при наступлении страхового случая у них может возникнуть ряд вопросов связанных с исчислением и уплатой данного налога, причем как в отношении сумм полученного страхового возмещения, так и в части восстановления НДС по утраченному имуществу.

Проанализируем данные проблемы, в том числе с учетом сложившейся судебной практики.

Налогообложение ндс операций по страхованию

Важно Основные положения Гражданско-правовые основы страхования имущества в настоящее время регулируются главой 48 «Страхование» ГК РФ и Законом Российской Федерации от 27.11.92 г. № 4015–1 «Об организации страхового дела в Российской Федерации» (далее — Закон № 4015–1)

Страхование имущества может быть добровольным и обязательным.

Как следует из п. 1 ст.

Страхование имущества, переданного по договору подряда: разберемся с ндс

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение, (до утраты указанного права и использованным после утраты им этого права) при осуществлении операций, признаваемых объектами налогообложения, принимаются к вычету.

В случае если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), налогоплательщик обязан вести раздельный учет.

Внимание Налоговая база при реализации товаров и услуг определяется страховой организацией в соответствии с гл. 21 НК РФ в зависимости от особенностей реализации или приобретения на стороне товаров (работ, услуг)

Согласно п. 4 ст.

169 НК РФ по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со ст. 149 НК РФ, страховые организации не составляют счета-фактуры.

Страховая сумма

НК РФ, поскольку, передавая ценные бумаги по договору займа, он утрачивает право собственности на них и указанный доход следует рассматривать как плату за оказанную финансовую услугу по предоставлению ценных бумаг по договору займа.

Операции, связанные с оплатой рыночной стоимости акций, являющихся предметом займа, не подлежат налогообложению налогом на добавленную стоимость на основании подп. 12 п. 2 ст. 149 НКРФ.

Что касается средств, полученных заимодавцем за предоставление заемщику коммерческого кредита в виде отсрочки платежа, то они учитываются при определении налоговой базы в общеустановленном порядке. 3. Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб.

Исключение ндс из страхового возмещения

Учитывается ли НДС в страховой сумме (стоимости страхуемого имущества)? Согласно ст.

9 закона Украины “О страховании” страховая сумма – это денежная сумма, в пределах которой страховщик по условиям договора страхования обязан выплатить страховое возмещение при наступлении страхового случая.

https://youtube.com/watch?v=3vRpJgByHeY

При этом страховое возмещение не может превышать размера действительного прямого ущерба, понесенного страхователем.

Ключевыми моментами при определении страховой суммы являются происхождение ТМЦ (купил страхователь это имущество или изготовил его самостоятельно), а также система налогообложения самого страхователя (а именно: является ли он плательщиком НДС). Итак, если страхователь самостоятельно произвел (изготовил) товары, страховая сумма ТМЦ будет определяться как их себестоимость без учета размера НДС при его дальнейшей реализации.

404 — ошибка — такой страницы не существует

Как правило, при факте пожара возбуждается уголовное дело, в ходе которого органы дознания определяют виновных. Если виновные в пожаре лица не установлены, то органы дознания выдают пострадавшей организации справку, что уголовное дело закрыто в связи с отсутствием виновных лиц.

Когда виновные в пожаре не найдены, организация списывает стоимость недостающих товаров с кредита счета 94 в дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». В бухгалтерском учете расходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности, в том числе пожара, признаются прочими расходами (п.

13 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. № 33н). Если товары застрахованы, то суммы, полученные от страховщика, учитываются организацией в составе прочих доходов (п.

В каких случаях НДФЛ все же придется заплатить?

Несмотря на однозначность утверждения об отсутствии обязанности налогоплательщика платить налоги по выплатам ОСАГО, в некоторых ситуациях уплатить налог все же придется. Для наглядности ситуации используется пример:

Машина участвовала в дорожно-транспортном происшествии, а страховая компания должна выплатить страхователю возмещение в размере 20 000 рублей. Клиент предоставил страховщику необходимый пакет документов, однако возмещение не выплачивается долгое время. После обращения страхователя в суд и получения решения о взыскании выплат по ОСАГО, суд также присуждает выплату неустойки за все время просрочки. Таким образом, страховая компания компенсирует не только выплаты по ОСАГО, но и неустойку по договору. Налоговое законодательство рассматривает выплаченную неустойку как доход и требует уплаты налога на доходы физических лиц в размере 13% только в части неустойки.

Налоговый Кодекс утверждает, что «полученным доходом физического лица является экономическая выгода в любой форме». При обращении в суд для получения возмещения по полису ОСАГО истец пользуется услугами юриста для составления искового заявления или представления интересов в судебных заседаниях. Если возмещение представительских расходов суд возлагает на компанию-ответчика, то истец должен оплатить НДФЛ с полученной компенсации.

Возмещение по страховому случаю ндс

Например, в Законе «Об организации страхового дела в Российской Федерации» определено, что страхователь обязан вносить страховщику страховой взнос денежными средствами (наличными или безналичными). Следовательно, договор, оплаченный векселем, нельзя считать вступившим в силу, и соответственно страховые выплаты по такому договору не должны уменьшать налоговую базу.

Налог на добавленную стоимость (НДС) — один из основных российских налогов, значительно пополняющий федеральный бюджет. НДС платят все компании, за исключением небольших фирм, работающих по упрощенной системе налогообложения, и вопрос возмещения НДС для них крайне актуален.

Заключение в вопросе о налогообложении выплат по ОСАГО

Проанализировав все вышесказанное, можно сделать следующие выводы в вопросе о налогообложении страховых выплат ОСАГО:

- Статья 3 Налогового Кодекса РФ устанавливает обязанность налогоплательщика платить только те налоги, которые перечислены в вышеуказанном кодексе.

- Законодатель освобождает физических лиц от уплаты НДФЛ на выплаты, полученные по полисам обязательного страхования, такие как ОСАГО, обязательное медицинское страхование и т.д.

- Любые штрафы, выплаченные страховой компанией в пользу страхователя, облагаются налогами.

- Сумма, выплаченная страховщиком в качестве компенсации морального вреда, не считается доходом физического лица и не подлежит налогообложению.

- Штрафные санкции за не вовремя уплаченные налоги устанавливаются НК РФ. Их размер колеблется от 20 до 40 процентов от суммы неуплаченного сбора. Также в некоторых случаях уголовный Кодекс РФ предусматривает уголовную ответственность за данное нарушение.

Советуем почитать: Выплаты по ОСАГО в 2018 году — правила осуществления страхового возмещения 2/5 (1 голосов)