Отражение в учете коммунальных услуг

Варианты оплаты коммунальных расходов при аренде

Возможны варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных расходов.

- Агентская схема — арендодатель перевыставляет счета арендатору. Арендодатель — посредник между сбытовой организацией и арендатором:

- Доходы арендодателя на УСН при получении коммуналки

- Коммуналка — переменная составляющая арендной платы. В договоре прописывают порядок расчета (например, по счетчикам, ежемесячно) и оформляют реализацию в том же порядке, что и арендную плату — Учет операционной аренды у арендодателя по ФСБУ 25/2018 в 1С.

- Арендатор компенсирует (возмещает) арендодателю свою часть расходов.

Третий вариант наименее выгодный: отсутствует вычет по НДС, придется вести дополнительный документооборот, а отражение операций в программе трудоемко. Рассмотрим его подробнее.

Нормативное регулирование

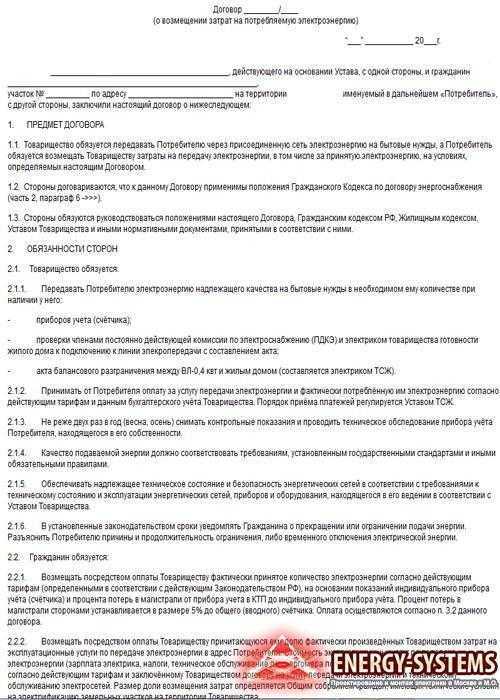

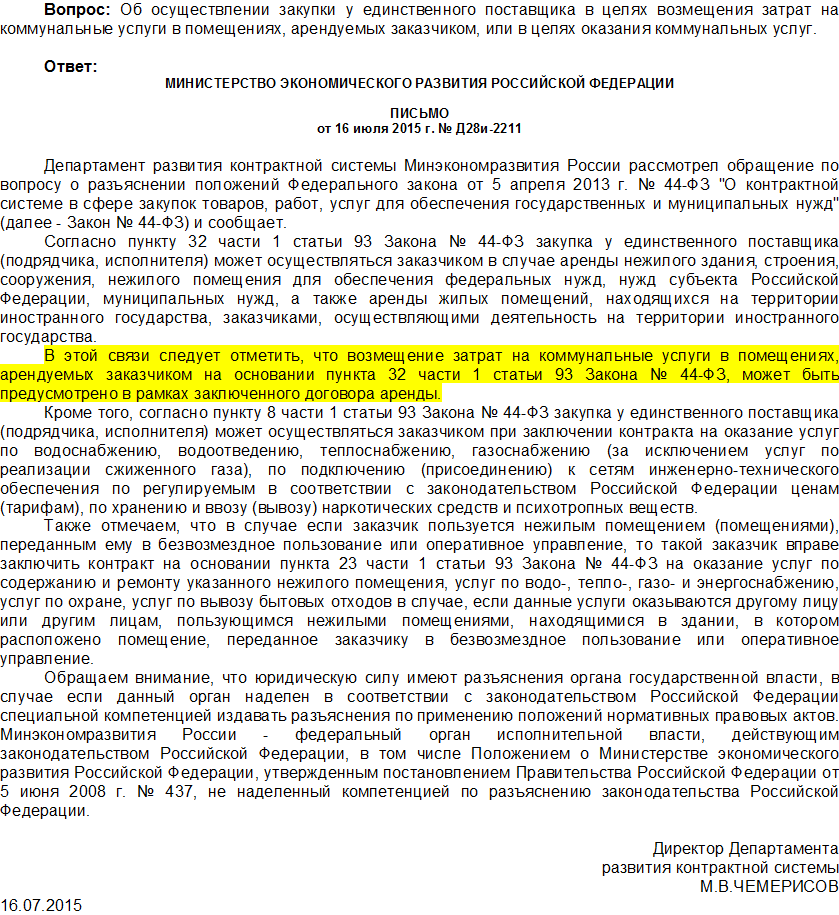

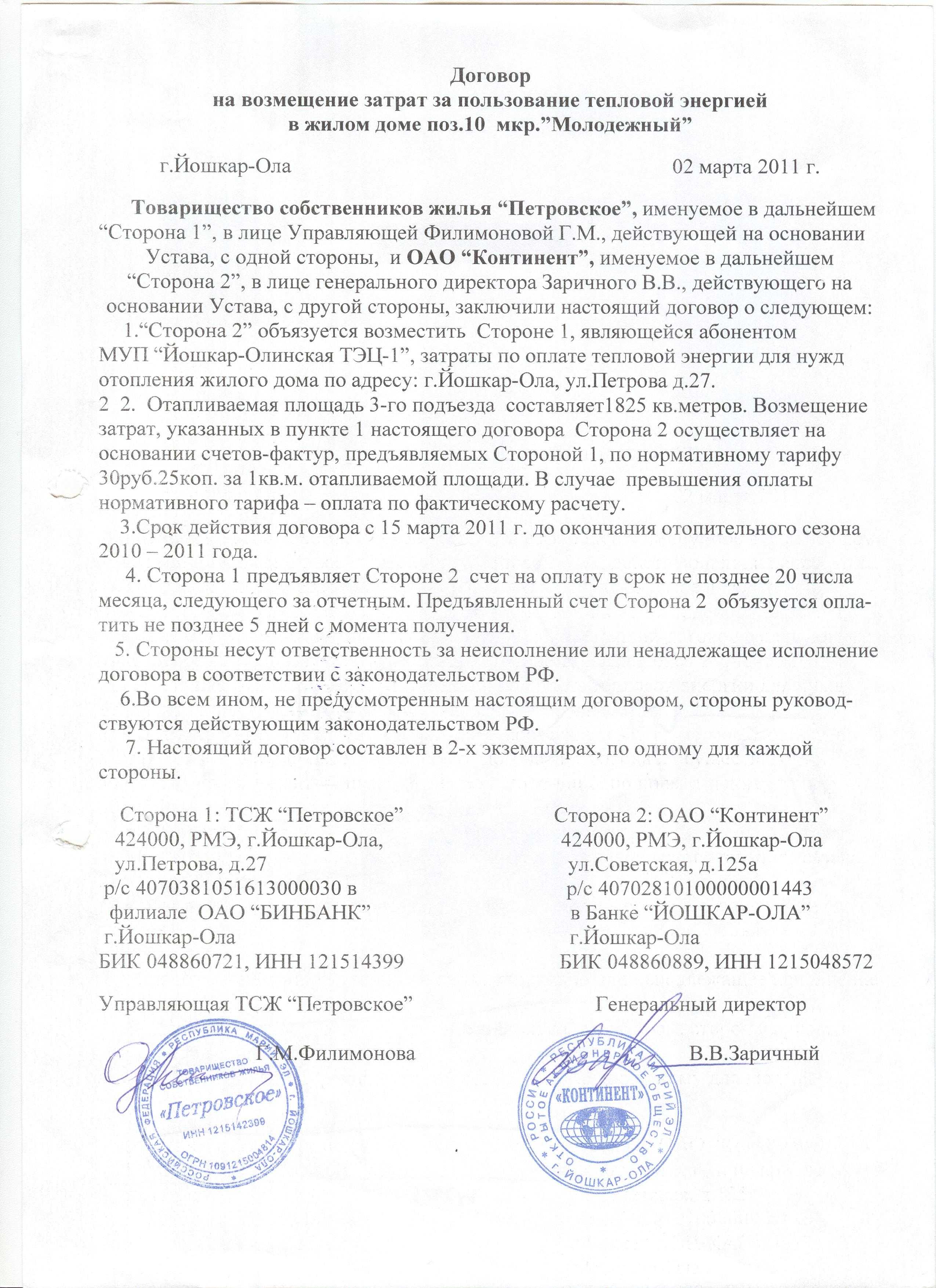

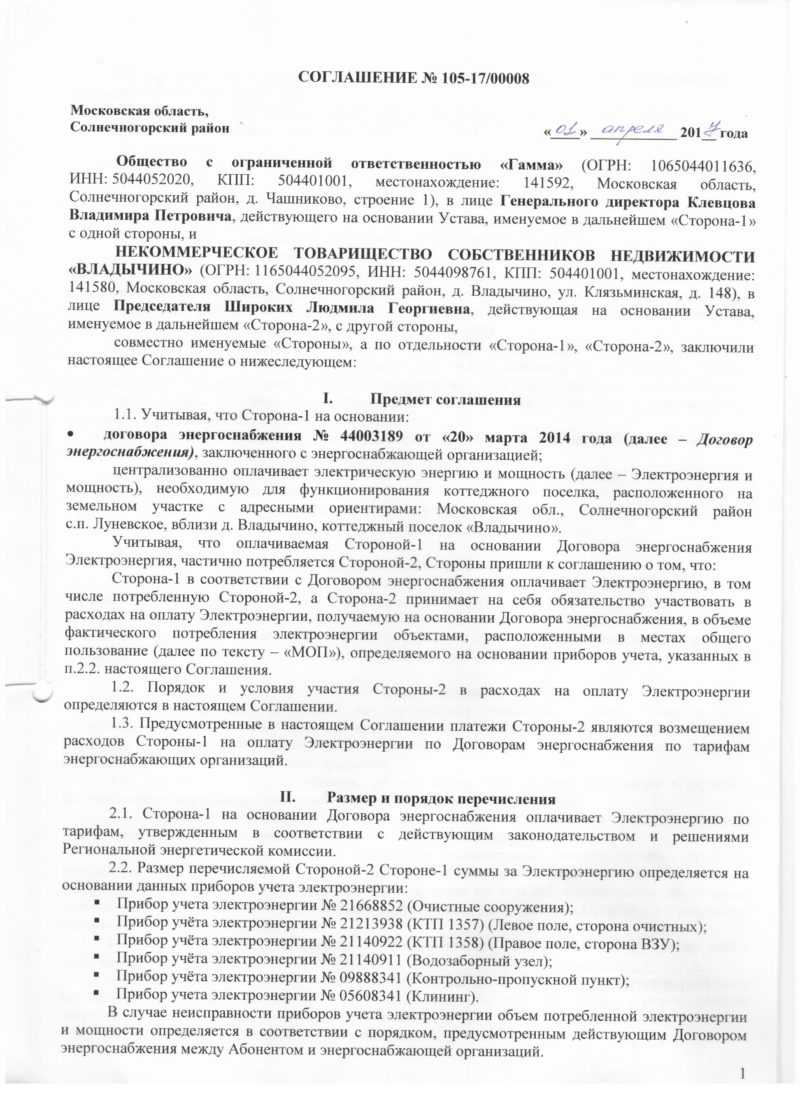

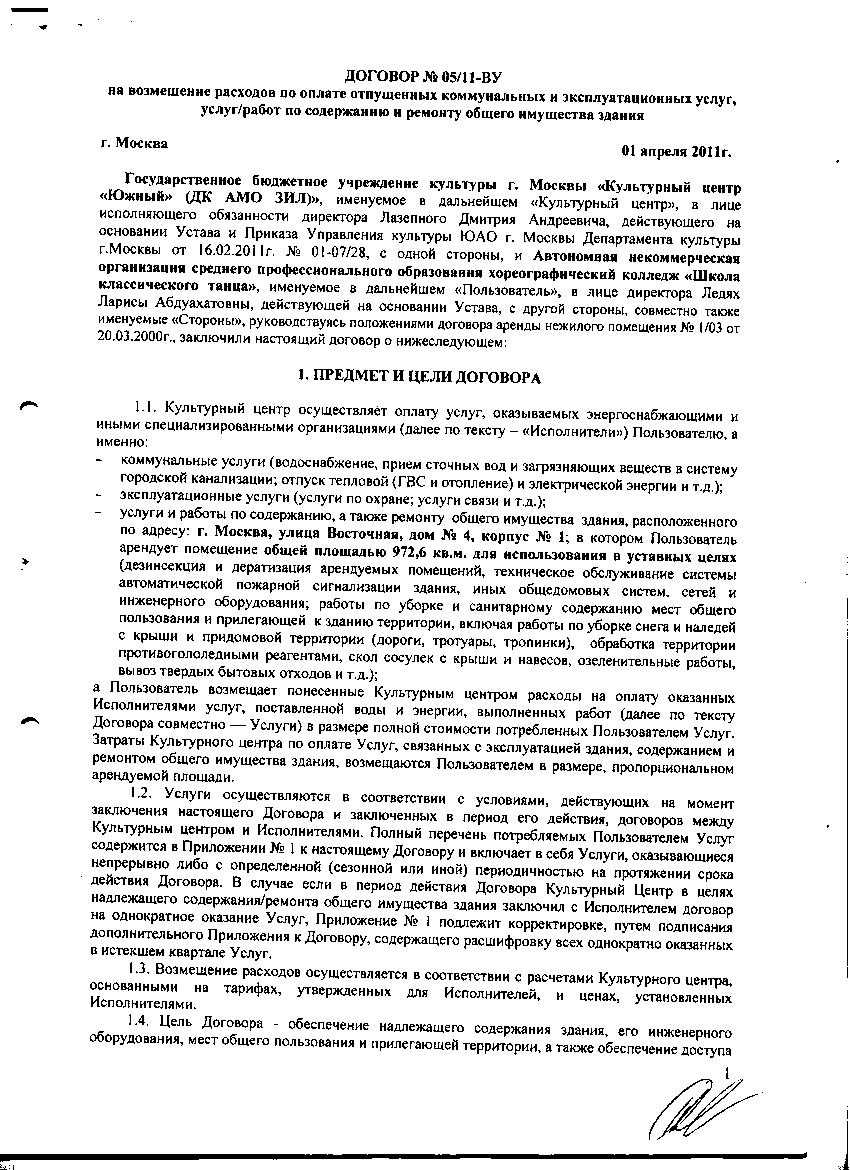

Заказчик обеспечивает подрядчика всем необходимым в т. ч. коммунальной инфраструктурой (п. 2, 3 ст. 747 ГК РФ). Оплата за ее пользование осуществляется в соответствии с условиями договора: должен быть четко прописан порядок расчета возмещаемых расходов, определены подтверждающие документы, согласованы сроки оплаты и другие необходимые в конкретном случае условия.

В БУ не возникает ни доходов, ни расходов по возмещению, т. к. это не приводит к получению или уменьшению экономической выгоды (п. 2 ПБУ 9/99, п. 2, 16 ПБУ 10/99).

В НУ возникают в одной и той же сумме полученных и предъявленных коммунальных платежей (включая НДС):

- внереализационные доходы — на конец месяца, за который полагается компенсация (пп. 3 п. 4 ст. 271 НК РФ, Письма Минфина от 17.04.2019 N 03-03-07/27491, от 06.09.2017 N 03-03-06/3/57236);

- внереализационные расходы — на последнее число отчетного (налогового) периода, за который получены документы от поставщиков коммунальных услуг (п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письма ФНС от 25.03.2019 N СД-4-3/5272, Минфина от 17.08.2020 N 03-03-06/1/72012, от 27.07.2015 N 03-03-05/42971).

НДС (пп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина от 31.12.2008 N 03-07-11/392, Письмо ФНС от 04.02.2010 N ШС-22-3/86@:

- арендодатель не является поставщиком коммунальных услуг, поэтому реализации не возникает, НДС не начисляется, счет-фактура арендатору не выставляется;

- обязанности вести раздельный учет НДС нет, т. к. операция не относится к необлагаемым по НК РФ;

- вычет НДС применяется только в части, которая относится к собственному потреблению.

При УСН (доходы минус расходы) перевыставленные коммунальные услуги, включая НДС, учитываются в:

- доходах — на дату поступления денежных средств на счет в банке и (или) в кассу от арендатора (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 25.08.2021 N 03-11-11/68534);

- расходах — на дату оплаты коммунальных услуг поставщикам (пп. 5 п. 1 ст. 254 НК РФ).

Учет в 1С

Поступление услуг оформите документом Поступление (акт, накладная, УПД) с видом Услуги (Акт, УПД) в разделе Покупки.

Заполните Расчеты:

Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Разбейте общую сумму на 2 строки в табличной части:

- собственные расходы — отразите в обычном порядке на счете затрат в зависимости от использования недвижимости (в нашем примере — общехозяйственные расходы);

- расходы, которые приходятся на арендатора, отнесите на счет 76.09:

- Договор — договор аренды (или другой договор, если он оформлен);

- Документырасчетов с контрагентом — создайте технический документ расчетов (в дальнейшем выбираете его в документах).

Проводки

Документ формирует проводки:

- Дт 26 Кт 76.09 — учет затрат на собственные коммунальные услуги;

- Дт 76.09 Кт 76.09 — учет задолженности арендатора на часть коммунальных услуг;

- Дт 19.04 Кт 76.09 — принятие к учету НДС.

Возмещение расходов агенту

Организацией, применяющей УСН, заключен агентский договор, в соответствии с которым агент заключает договора с третьими лицами, где они выступают от своего имени, но за счет. Принципал возмещает расходы, понесенные в связи с исполнением договора. Включаются ли указанные суммы в состав доходов при исчислении налогооблагаемой базы УСН?

Организацией, применяющей УСН, заключен агентский договор, в соответствии с которым агент заключает договора с третьими лицами, где они выступают от своего имени, но за счет. Принципал возмещает расходы, понесенные в связи с исполнением договора. Включаются ли указанные суммы в состав доходов при исчислении налогооблагаемой базы УСН?

В соответствии с п. п. 1 и 1.1 ст.

Конференция ЮрКлуба

— организация, уплачивающая единый налог в связи с применением упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов» (УСНО). 2. Принципал поручает агенту за счет принципала и от своего имени найти исполнителя, который мог бы провести это мероприятие, дать ему задание по проведению этого мероприятия и оплатить деятельность исполнителя.

Агентский договор

1.

Отчет агента о выполнении поручения принципала. В соответствии со ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором.

При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

2. По общему правилу к отчету агента должны быть приложены документы, подтверждающие выполнение своих обязательств и произведенные им расходы.

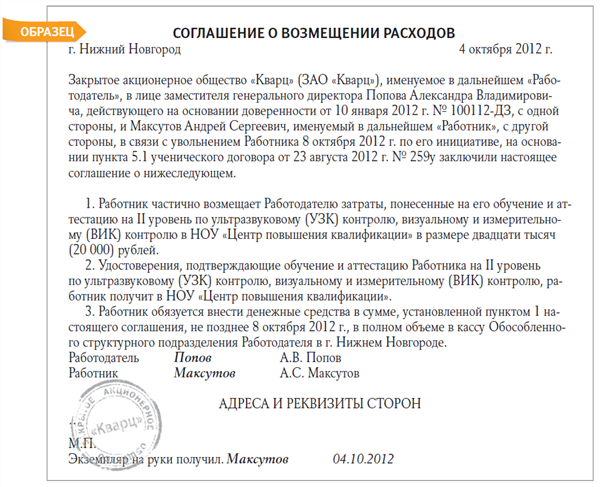

Возмещение расходов Агента по агентскому соглашению

Господа! Встала в тупик с абсурдным вопросом.

Исходя из положений статье 1008 и 1001 (в совокупности со ст.1011) ГК РФ, и исходя из общего понимания взаимоотношений агента и принципала, принципал дожен агенту: 1) уплатить вознаграждение, 2) возместить расходы на реализацию агентского соглашения, т.е.

если он для принципала приобрел товар, то должен, кроме вознаграждения перечислить стоимость этого товара.

Банк снимает со счета агента денежные средства за перевод валюты поставщику, фирме-нерезиденту.

предъявляет эти расходы в своем отчете принципалу.Правильно ли это?

Указанные расходы в договоре не оговорены. обязан возместить своевременно и в полном объеме все документально подтвержденные расходы по исполнению договора. Соответственно, несмотря на то, что понесенные затраты в договоре не оговорены, вправе предъявить их в своем отчете принципалу и получить их своевременную оплату.

Статья: Возмещение принципалом командировочных расходов агента (Гарнов И

Возмещение принципалом затрат, связанных с выполнением поручения, регламентировано ст.1005 гл.52 ГК РФ.

возмещает агенту его затраты на осуществление агентского поручения на основании данных принятого им отчета агента.

Поскольку перечень подлежащих возмещению затрат действующим законодательством Российской Федерации четко не определен, данный перечень целесообразно определить в агентском договоре.

У многих предпринимателей, осуществляющих экономическую деятельность в Москве и Московской области, возникает вопрос: «Какова суть агентского договора и как производится возмещение расходов агента?». Рассмотрим этот и другие вопросы в нашей статье.

Агентский договор — это одна из форм консенсуальных контрактов, по которому юридическое или физическое лицо (агент) по заданию другого лица (принципала) обязуется оказать ему возмездные услуги по совершению фактических или юридических действий за счет принципала.

Право агента на возмещение расходов

Агент выполняя задание принципала по заключению договора поставки оборудования, направил человека в командировку, чтобы тот привез это самое оборудование.

Отсюда командировочные расходы (транспорт предприятия, то есть оплачены бензин, стоянка и суточные)

моя позиция — суммы командировочных расходов должен возместить принципал, при этом мы не увеличиваем облагаемую базу по ндс и прибыли на данные расходы и собственно не уменьшаем прибыль, так как они совершены в пользу принципала.То есть проводки были бы просто 76/71

другая позиция — так как доставка этого оборудования совершена собственными силами, то для нас это реализация со всеми вытекающими, и принципал нам оплачивает как отдельную услугу.

Вас рф: для возмещения расходов агента «первичка» принципалу не нужна

Компенсацию его расходов по посредническому договору может обосновать отчетами, актами сдачи-приемки и счетами-фактурами.

Первичные документы, подтверждающие расходы, принципалу для этого вовсе не обязательны и налоговая инспекция не вправе их требовать.

К такому решению пришел Президиум Высшего арбитражного суда 18 мая*.

Налоговики посчитали необоснованными затраты ООО «Сибирская Пивоварня Хейнекен» на оплату услуг компании, занимающейся сбытом продукции всех заводов «Хейнекен» в России.

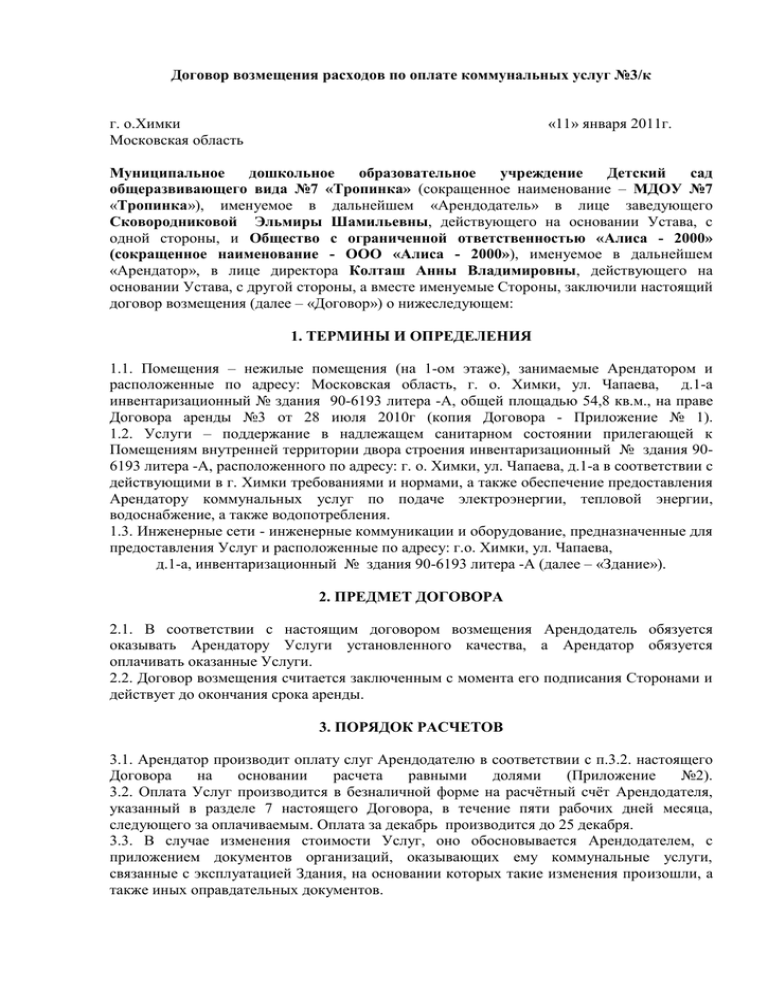

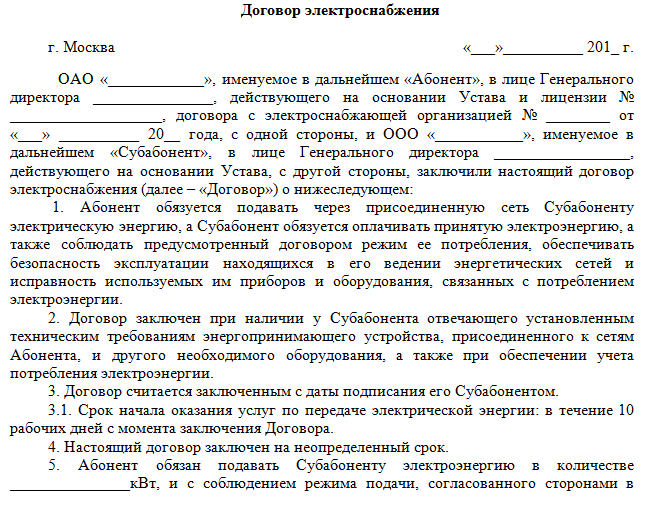

Бухгалтерский учет расходов на ремонт у арендодателя и арендатора

Договор возмещения расходов по оплате электричества Договор на возмещение затрат по ремонту теплотрассы В качестве возмещения затрат Арендатора на выполнение ремонта, при условии выполнения Арендатором условий настоящего договора, Арендатор освобождается от оплаты первых 2-х (Двух) месяцев аренды Помещения по Основному договору. Иными способами и в ином объеме затраты Арендатора на выполнение ремонта Помещения Арендодателем не возмещаются. 6.4. В случае необоснованного уклонения Арендатора от подписания «Акта приема-передачи помещения для выполнения ремонтных работ» в течение более чем 10 (Десяти) календарных дней, с даты получения им по адресу: , соответствующего уведомления от Арендодателя, Помещения считаются принятыми Арендатором по «Акту приема-передачи помещения для выполнения ремонтных работ».

Расходы на ремонт

Как мы уже отметили выше, собственник сам несет расходы на ремонт, которые впоследствии компенсирует ему арендатор. Можно ли эти расходы на ремонт учесть при налогообложении прибыли? Мы считаем, что в рассматриваемой ситуации у арендодателя есть право на признание в целях налога на прибыль произведенных расходов на ремонт поврежденного объекта. В соответствии с п. 1 ст. 260 НК РФ расходы на ремонт основных средств и иного имущества, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. При этом налоговое законодательство не предусматривает ограничений по учету расходов на ремонт основного средства в зависимости от причин, повлекших ремонт, а также от реализации обществом права на получение от виновной стороны возмещения ущерба.

В то же время нельзя в полной мере исключить налоговые риски, поскольку прецеденты по похожим ситуациям в судебной практике имеются. Но суды принимают сторону налогоплательщиков. В частности, в постановлении ФАС Северо-Кавказского округа от 24.06.2009 по делу № А53-6877/2008-С5-37 сказано следующее:

«В силу пункта 1 статьи 260 Кодекса расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. При этом ограничений по включению в налоговую базу расходов на ремонт основного средства в зависимости от причин, повлекших ремонт, а также от реализации обществом права на подачу регрессного иска к водителю-виновнику ДТП налоговое законодательство не предусматривает.

Суд установил, что общество понесло расходы на ремонт поврежденного в результате ДТП автомобиля, используемого в производственной деятельности. Данные затраты являются экономически обоснованными и документально подтвержденными. Доказательств обратного налоговый орган не представил. При таких обстоятельствах суд сделал обоснованный вывод о том, что общество правомерно включило 40 402 рубля затрат в состав расходов».

Также судами при рассмотрении вопроса о правомерности учета компенсируемых расходов принимается во внимание тот факт, что суммы возмещения включаются налогоплательщиком в состав облагаемых доходов. Так, например, в Постановлении ФАС Северо-Западного округа от 16.04.2012 по делу № А26-4948/2011 сказано следующее:

Так, например, в Постановлении ФАС Северо-Западного округа от 16.04.2012 по делу № А26-4948/2011 сказано следующее:

«Согласно пункту 1 статьи 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Судебными инстанциями принято во внимание, что сумма страхового возмещения, полученная Обществом как выгодоприобретателем по договору страхования транспортного средства, учтена им в составе доходов за 2009 год. С учетом положений статьи 211 ГК РФ, возлагающей риск случайного повреждения имущества на его собственника, суды пришли к выводу, что в данном случае заявитель был вправе включить в состав расходов затраты по ремонту автомобиля, переданного в аренду». Таким образом, судебная практика подтверждает правомерность учета указанных расходов

Однако учитывая наличие судебных прецедентов, мы не исключаем наличие риска претензий со стороны налоговых органов

Таким образом, судебная практика подтверждает правомерность учета указанных расходов. Однако учитывая наличие судебных прецедентов, мы не исключаем наличие риска претензий со стороны налоговых органов.

Формулировки договора о возмещении затрат исполнителю, которые экономят налоги (Бушуева И

Максимальный контроль за действиями исполнителя дает вариант, когда заказчик оплачивает расходы третьим лицам. В этом случае документы выставляются на имя заказчика, исполнитель в них даже не упоминается.

При заключении договора стороны определяют цену из двух частей. Первая — постоянная, которая является вознаграждением исполнителя. Вторая часть цены определяется как сумма его некоторых расходов. Подрядчик рассчитывает их размер уже после исполнения предмета договора и подтверждает первичными документами. Этот вариант часто используется в арендных отношениях, но применим также в договорах подряда и возмездного оказания услуг.

Уплата членских взносов в НКО

В соответствии с НК РФ в базе по налогу на прибыль не учитываются расходы в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческим организациям и международным организациям.

Исключение – расходы, указанные в НК РФ:

-

взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности плательщиками таких взносов, вкладов или иных обязательных платежей (пп. 29);

-

взносы, уплачиваемые международным организациям и организациям, предоставляющим платежные системы и электронные системы передачи информации, если уплата таких взносов является обязательным условием для осуществления деятельности налогоплательщиками – плательщиками таких взносов или является условием предоставления международной организацией услуг, необходимых для ведения плательщиком таких взносов указанной деятельности (пп. 30).

Данные положения применимы в случае, когда уплата взносов, вкладов и иных обязательных платежей некоммерческим организациям является условием для осуществления деятельности налогоплательщика в силу норм законодательства РФ.

В иных случаях, в том числе когда обязательность уплаты платежей некоммерческой организации обусловлена соглашением с такой организацией, нормы НК РФ не применяются (см. письма Минфина России от 12.01.2018 № 03-03-06/1/797, от 23.07.2018 № 03-03-06/1/51357).

Таким образом, если организация уплачивает членские взносы некоммерческой организации по соглашению с ней, то эти взносы она не может учесть для целей налогообложения прибыли.

Налогообложение при возмещении затрат

Что касается расходов, осуществленных арендодателем (исполнителем) на основании договоров со специализированными организациями, включая сумму расходов, осуществленную за арендатора (заказчика), то арендодатель (исполнитель) вправе учесть данные затраты (коммунальные платежи, оплата услуг связи и т.д.), если они прямо перечислены в п. 1 ст. 346.16 НК РФ, а также если они соответствуют критериям, приведенным в п. 1 ст. 252 настоящего Кодекса.

— при возмещении затрат по договору возмездного оказания услуг — акт о возмещении затрат с приложением заверенных исполнителем копий первичных учетных документов, подтверждающих затраты, осуществленные (понесенные) исполнителем для заказчика.

Состав выплат

Сумма, выплачиваемая проигравшей стороной по решению суда, может включать в себя:

-

возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательства (п. 1 ст. 393 ГК РФ);

-

неустойку (штрафы, пени) (п. 1 ст. 330 ГК РФ);

-

компенсацию судебных расходов, понесенных стороной, выигравшей спор (п. 1 ст. 98 ГПК РФ);

-

проценты за пользование чужими денежными средствами (п. 1 ст. 395 ГК РФ);

-

возмещение морального вреда (ст. 151 ГК РФ).

Рассмотрим эти выплаты подробнее.

Убытки

Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (п. 1 ст. 393 ГК РФ). Согласно п. 2 ст. 15 ГК РФ нанесенные убытки подразделяются на реальный ущерб и упущенную выгоду.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества (п. 2 ст. 15 ГК РФ).

Но суды не вправе отказывать во взыскании упущенной выгоды только из-за того, что невозможно установить ее достоверный размер (п. 14 постановления Пленума Верховного суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

Неустойкой (штрафом, пеней) признается денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Ее размер определяется законом или договором (п. 1 ст. 330 ГК РФ).

Неустойка по своей правовой природе представляет собой санкцию (меру ответственности) за ненадлежащее исполнение обязательства (постановление Верховного суда РФ от 10.12.2014 № 307-АД14-1846).

Обязанность компенсировать выигравшей стороне понесенные ею судебные расходы установлена п. 1 ст. 98 ГПК РФ. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела (п. 1 ст. 88 ГПК РФ, ст. 101 АПК РФ).

К судебным издержкам, в частности, относятся денежные суммы, подлежащие выплате экспертам, специалистам, свидетелям, переводчикам, расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь (представителей), и другие расходы, понесенные лицами в ходе судебного разбирательства (ст. 94 ГПК РФ, ст. 106 АПК РФ).

При компенсации судебных расходов много споров возникает по поводу включения в их состав так называемого «гонорара успеха», который выплачивается юристам при успешном рассмотрении дела в суде. ВАС РФ не возражал против включения «гонорара успеха» в состав взыскиваемых судебных расходов. Об этом свидетельствуют п.

6 информационного письма от 05.12.2007 № 121 «Обзор судебной практики по вопросам, связанным с распределением между сторонами судебных расходов на оплату услуг адвокатов и иных лиц, выступающих в качестве представителей в арбитражных судах» и постановление Президиума ВАС РФ от 04.02.2014 № 16291/10.

А вот Верховный суд РФ категорически против включения «гонорара успеха» в состав судебных расходов. В Определении от 26.02.2015 № 309-ЭС14-3167 он отметил, что суммы, выплачиваемые адвокатам за положительный исход дела, не обусловлены оказанием ими каких-либо новых услуг. По существу такие суммы являются своего рода премированием адвокатов.

Таким образом, «гонорар успеха» в состав судебных расходов, компенсируемых победителю проигравшей стороной, не включается.

Обязанность по уплате процентов за пользование чужими денежными средствами установлена в п. 1 ст. 395 ГК РФ. Пользованием чужими денежными средствами является их неправомерное удержание и уклонение от возврата, просрочка в их уплате либо неосновательное получение или сбережение денежных средств за счет другого лица.

Отметим, что проценты за пользование чужими денежными средствами являются мерой ответственности за неисполнение денежного обязательства. То есть такие проценты уплачиваются только в том случае, если нарушенное обязательство является денежным (например, неоплата в срок поставленных товаров).

Моральный вред

Например, при нарушении прав потребителя (ст. 15 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей), в случае невыполнения условий договора о реализации туристского продукта туроператором или турагентом (ст. 6 Федерального закона от 24.11.96 № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»).

Формулировки договора о возмещении затрат исполнителю, которые экономят налоги (Бушуева И.)

Предметом настоящего договора является возмещение расходов Предприятия-1 по обслуживанию уборка, обслуживающий персонал и т. Обязанности Предприятия-1 2. Предприятие-1 обязуется осуществлять расходы по обслуживанию помещений, в которых размещены сети связи Предприятия-2 по адресу: г. Предприятие-1 обязуется указать Предприятию точку для подключения заземления. Предприятие-1 обязуется обеспечить беспрепятственный проход сотрудников и партнеров Предприятия с измерительными приборами, инструментами, оборудованием на место установки оборудования Предприятия на период монтажа, эксплуатации и ремонта сетей связи по предварительно подаваемым спискам Предприятия; 2. Предприятие-1 обязуется своевременно выставлять Предприятию-2 счета на возмещение расходов в сроки, установленные настоящим Договором.

Компенсации

Ситуация: нужно ли начислить НДС с суммы, полученной организацией в качестве компенсации упущенной выгоды при изъятии у нее земельного участка для государственных или муниципальных нужд?

По мнению ФНС России, компенсацию, полученную организацией при изъятии у нее земельного участка, в расчет налоговой базы по НДС включать не нужно.

В письме Минфина России от 30 марта 2007 г. № 03-07-11/90 говорится, что денежные средства, полученные в качестве компенсации упущенной выгоды при изъятии земельного участка, являются оплатой услуги, оказанной организацией. Поэтому на сумму такой компенсации нужно начислить НДС (подп. 1 п. 1 ст. 146, подп. 2 п. 1 ст. 162 НК РФ).

Однако в письме ФНС России от 19 марта 2010 г. № 3-1-11/192 отражена противоположная точка зрения. Специалисты налоговой службы разъясняют, что компенсацию, полученную организацией при изъятии у нее земельного участка, в расчет налоговой базы по НДС включать не нужно. Это связано с тем, что сама по себе операция по изъятию земли не формирует отдельный объект налогообложения по НДС (в т. ч. в виде оказания услуги – п. 5 ст. 38 НК РФ). При этом реализация земельных участков не признается объектом налогообложения (подп. 6 п. 2 ст. 146 НК РФ). Следовательно, и компенсационная выплата, полученная в связи с изъятием земельного участка, налогом не облагается (подп. 2 п. 1 ст. 162 НК РФ).

В сложившейся ситуации организация вправе самостоятельно выбрать, какой из указанных позиций следовать. В арбитражной практике есть примеры судебных решений, подтверждающих позицию ФНС России (см., например, постановления ФАС Московского округа от 22 июля 2008 г. № КА-А40/5576-08-2, Северо-Кавказского округа от 27 марта 2006 г. № Ф08-1088/2006-475А, Северо-Западного округа от 12 ноября 2007 г. № А56-38300/2006, от 24 января 2005 г. № А56-47462/03, Волго-Вятского округа от 19 марта 2007 г. № А17-1618/5-2006).

Ситуация: нужно ли начислять НДС на суммы, полученные от организации, которая безвозмездно пользуется переданным ей имуществом? По договору ссуды получатель имущества возмещает собственнику расходы на его содержание.

Нет, не нужно.

Действительно, договором ссуды может быть предусмотрено, что некоторые виды расходов оплачивает ссудодатель, то есть владелец имущества. А ссудополучатель компенсирует ему эти расходы. Например, это затраты на коммунальные услуги, связь, уборку территории, земельный налог, налог на имущество и т. п. Такой порядок следует из положений пункта 1 статьи 689 и статьи 695 Гражданского кодекса РФ.

Однако такие компенсационные выплаты не имеют никакого отношения к оплате товаров (работ, услуг) и не приносят владельцу имущества никаких доходов. Они лишь покрывают издержки ссудодателя на содержание объекта, которым безвозмездно пользуется другая организация.

Раз поступления не связаны с оплатой товаров (работ, услуг), значит, они не входят в состав средств, увеличивающих налоговую базу по НДС в соответствии с подпунктом 2 пункта 1 статьи 162 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письме Минфина России от 7 июля 2014 г. № 03-07-11/32826.

Обучение без отработки, или Когда деньги можно не возвращать

Иногда выпускники-бюджетники отказываются работать по распределению либо хотят уволиться до окончания срока обязательной отработки. В таких случаях приходится возмещать государству затраты на обучение. Но есть исключения.

С кого могут потребовать возмещение

Обратите внимание! Если молодой человек учился на дневном отделении платно, его тоже могут распределить (направить) на работу. Но исключительно по желанию

Если он передумает или вскоре захочет уволиться, никаких ограничений для этого не будет .

Обратите внимание! Если за учебу платил работодатель, стоит изучить договор на обучение. Он может предусматривать обязанность компенсировать затраты в случае досрочного увольнения

Сколько надо отработать, чтобы не платить

Обратите внимание! По желанию молодого специалиста в срок отработки засчитают отпуск по уходу за ребенком до трех лет, службу по призыву и в резерве. Как показывает судебная практика, зачет возможен независимо от времени, когда проходила военная служба — в период обучения или после

С кого не взыщут возмещение

Молодые специалисты, кроме учившихся по договору о целевой подготовке

| Освобождаются от возмещения расходов на обучение | Условия освобождения |

| 1. Дети-сироты; дети, оставшиеся без попечения родителей; лица из числа детей-сирот и детей, оставшихся без попечения родителей; лица от 18 до 23 лет, которые потеряли последнего из родителей в период обучения.

2. Дети-инвалиды в возрасте до 18 лет, инвалиды I или II группы. 4. Лица, отслужившие после распределения (направления) в армии по призыву, а также по контракту (отслужившие не менее срока отработки). 5. Лица, которые имеют льготы в связи с катастрофой на Чернобыльской АЭС |

— |

| 1. Лица, уволенные по причине:

— сокращения или закрытия организации (ИП) ; — нарушения нанимателем норм о труде ; — состояния здоровья, препятствующего продолжению работы ; — длительной нетрудоспособности (больше четырех месяцев, не считая больничного в связи с родами) ; — восстановления на работе ранее выполнявшего ее работника ; 2. Лица, у которых один из родителей, или муж (жена) — инвалид I или II группы, или ребенок-инвалид. 3. Лица с медицинскими противопоказаниями к работе по специальности, квалификации. 4. Беременные женщины, матери (отцы), имеющие ребенка до трех лет. 5. Лица, мужья (жены) которых работают и постоянно проживают в Беларуси не по месту распределения (направления); 6. Дети военнослужащих, сотрудников ОВД, органов госбезопасности, финансовых расследований Комитета госконтроля, которые стали инвалидами, погибли при боевых действиях или выполнении служебных обязанностей |

Во-первых, молодой специалист должен обратиться за перераспределением (последующим направлением).

Во-вторых, учреждение образование не должно иметь возможности перераспределить молодого специалиста (в зависимости от категории): — на другую работу по месту жительства его, его детей; по месту жительства (работы) родителей, супруга |