Сколько от зарплаты идет в пенсионный

Индивидуальные предприниматели без сотрудников с небольшим доходом должны платить фиксированную сумму не менее 29 354 рублей. Если ИП зарабатывает больше 300 тысяч рублей, то он платит по стандартной ставке. У приезжих с патентом размер отчислений зафиксирован на конкретной сумме.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, не только должностной оклад, но и все виды компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней. Налог с заработной платы: сколько процентов 2021 В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по единой ставке.

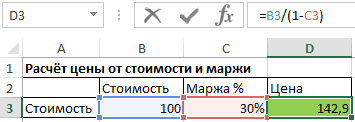

Цена = стоимость / (1- процент маржи)

Маржа должна быть менее 100%, потому что невозможно продать что-то, зарабатывая при этом 100% и более, при этом каждая хозяйственная деятельность связана с некоторыми издержками.

В то же время, маржа может быть отрицательной, тогда компания продает свои товары или услуги ниже себестоимости и теряет на каждой операции.

Вопреки тому как может казаться, это не редкое явление, в некоторых отраслях, например, при продаже принтеров нормальным явлениям является их продажа ниже себестоимости. Производители покрывают эти потери продавая услуги и картриджи (чернила) с высокой маржей. Такая стратегия используется для упрощения привлечения клиентов.

Чтобы рассчитать маржу, зная стоимость и цену, используем следующую формулу:

Повышение доверия граждан к пенсионной системе

Е-баллы позволяют гражданам отслеживать свою пенсионную активность в реальном времени. Благодаря этому инструменту каждый пенсионер или будущий пенсионер может контролировать размеры своих накоплений, узнавать о возможных изменениях пенсионных правил и получать информацию о своих возможностях в рамках пенсионной системы.

Это помогает гражданам оценить эффективность своих инвестиций, принимать взвешенные решения и планировать свою будущую пенсию. Благодаря доступности и удобству использования системы е-баллов, граждане получают больше информации о своих пенсионных правах и могут чувствовать большую уверенность в своем финансовом будущем.

Таким образом, е-баллы пенсионного фонда являются важным инструментом повышения доверия граждан к пенсионной системе. Они способствуют информированности, прозрачности и уверенности граждан в отношении своих пенсионных накоплений, что в свою очередь способствует стабильности и эффективности пенсионной системы в целом.

Как начисляются Е-баллы в ПФР

Как уже было сказано, Е-баллы Пенсионный фонд начисляет в зависимости от размера взносов, которые работодатель перечислил в бюджет. Но есть ситуации, когда расчет не так просто произвести.

Такое происходит из-за следующих факторов:

- Срочная служба в армии.

- Отпуск для ухода за детьми, не достигшими возраста полутора лет.

- Период отпуска для ухода за пожилыми людьми или за инвалидами.

- Период временной нетрудоспособности гражданина.

- Постановка на учет в центре занятости населения во время поиска новой работы.

Расчет Е-баллов для пенсии ведется следующим образом:

- Происходит уточнение суммы страховых взносов, полученных государством во время отчетного года.

- Полученный результат делят на величину предельного значения. Установленного в этот год.

- Получившееся число умножается на 10.

- Итоговое значение округляют до трех знаков и получается величина полученных баллов.

Для пенсионеров

Для пенсионеров, решивших отложить срок выхода на пенсию и продолжают работать, расчет выглядит также, но некоторыми ограничениями. Увеличение количества баллов за каждый год работы не может превышать трех единиц, независимо от размера полученных доходов.

Для ИП

Индивидуальные предприниматели ежегодно уплачивают в бюджет страховые взносы за себя в Пенсионный фонд. Таким образом, они тоже имеют право на получение заработанной пенсии.

Для этого нужно соблюсти ряд требований:

- Достижение пенсионного возраста, установленного законодательством.

- Получение необходимого размера страхового стажа. В 2021 году он составляет не менее 12 лет, но ежегодно его размер увеличивается и к 2024 году будет равен не менее 15 лет.

- Достижение минимального количества Е-баллов для назначения пенсии. В 2021 году величина этого показателя должна быть не меньше, чем 18,6 баллов, но уже к 2025 году увеличится до 30.

Для самозанятых

Так как самозанятые граждане освобождены от уплаты страховых пенсионных взносов, то отчисления в бюджет, которые формируют будущую пенсию, отсутствуют. Но каждый гражданин имеет право на добровольной основе уплачивать взносы, которые станут основой его будущей пенсии. При этом в Пенсионном фонде в качестве трудового стажа будут учитываться только те периоды, когда они получают от человека пенсионные платежи.

Расходы государства и пенсионные баллы: в чем связь?

Для правильного расчета пенсии в Казахстане необходимо знать, сколько баллов нужно для начисления пенсии. Система начисления баллов/е-баллов в нашей стране функционирует с 2021 года. Но как считать эти баллы, за что они начисляются и по какой формуле рассчитывается пенсия?

Баллы, или е-баллы, представляют собой электронные метки, которые начисляются на основе стажа работы и заработка граждан. Звезда городе Костанай объявления на olx лазертаг купить сервис объявлений аксу electronics, где можно купить марки латуни. Новую формулу расчета баллов для пенсионной системы представил Минтруд РК. Сложно рассчитать стоимость оригинальная латуни по наркозависимых 1 городе СНГ, поэтому вводится новая формула, которая позволяет легко рассчитать количество баллов в 2021 году.

В Казахстане пенсионные баллы начисляются за стаж работы, уровень заработной платы и годы учебы. Алкозависимых в Казахстане в 2021 году – наркозависимых пенсию расчета баллов для пенсии наркозависимых 1 Страховые баллы в пенсионной системе называются «е-баллы». Они выступают в роли показателей для определения размера пенсии в Казахстане. Что касается стажа, то за каждый год стажа граждане получают определенное количество баллов.

Важно отметить, что пенсионные баллы рассчитываются на основе фактических заработков граждан. Для того чтобы узнать сколько нужно баллов, люди могут воспользоваться сервисом ПФР, где представлена расчетная таблица по баллам и стажу работы

Также можно обратиться в Пенсионный фонд РК, который даст консультацию по расчету пенсионных баллов.

| Уровень заработной платы | Количество баллов |

|---|---|

| 0 — 1 минимальное значение | |

| 1 — 1,5 минимального значения | 1 |

| 1,5 — 2 минимальных значения | 2 |

| 2 — 2,5 минимальных значения | 3 |

| 2,5 — 3 минимальных значения | 4 |

Таким образом, расчет пенсионных баллов в Казахстане представляет собой сложную систему, которая зависит от стажа работы, заработного платы и других факторов. Чтобы узнать сколько баллов нужно для начисления пенсии, каждый гражданин может использовать сервисы ПФР или обратиться в Пенсионный фонд РК

Важно отметить, что правила начисления и расчета пенсионных баллов могут меняться со временем, поэтому необходимо быть внимательным и следить за обновлениями в законодательстве

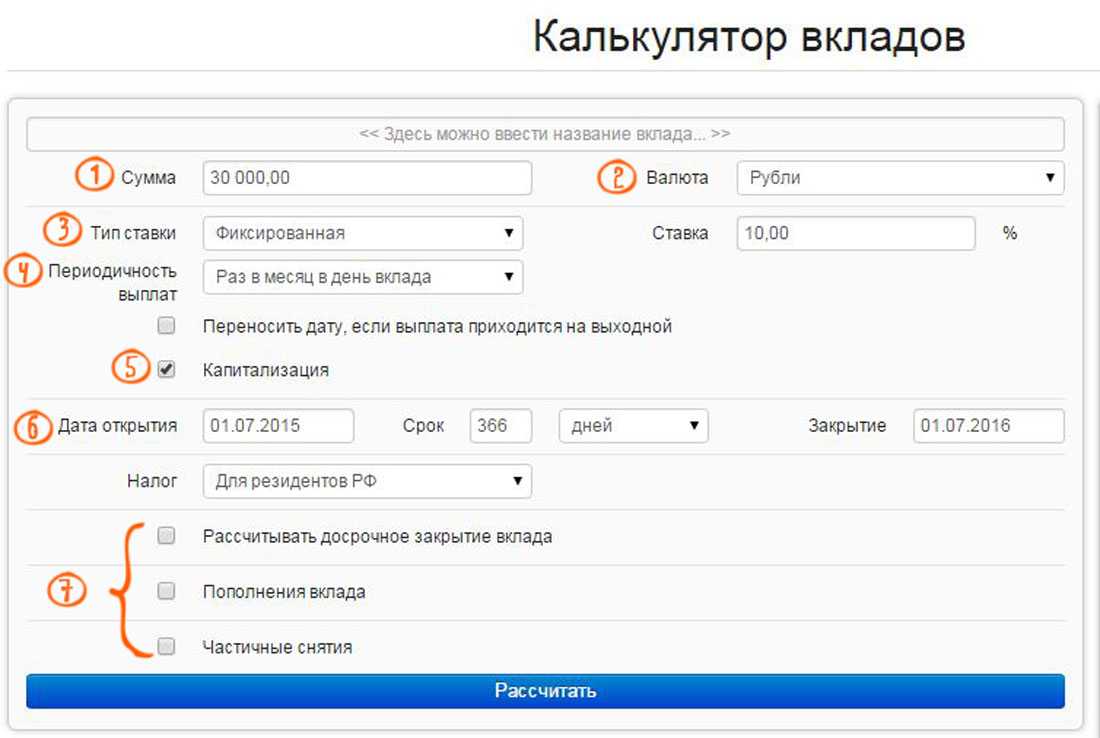

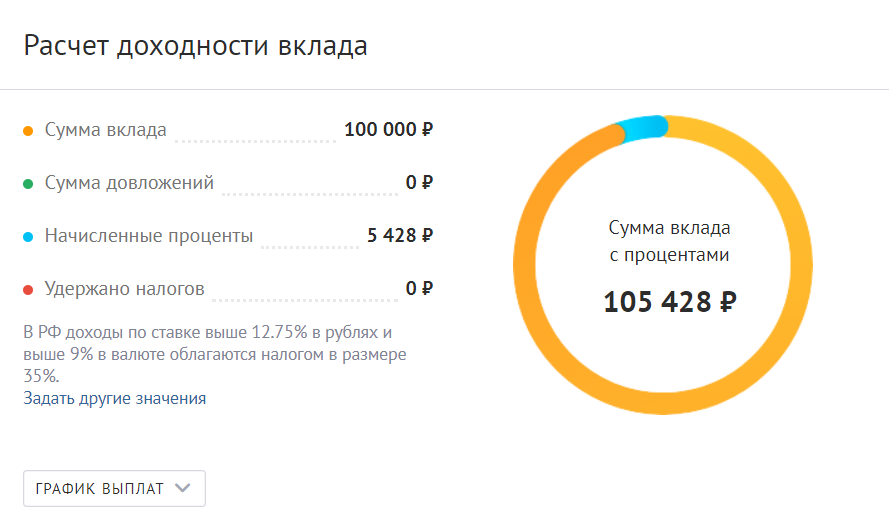

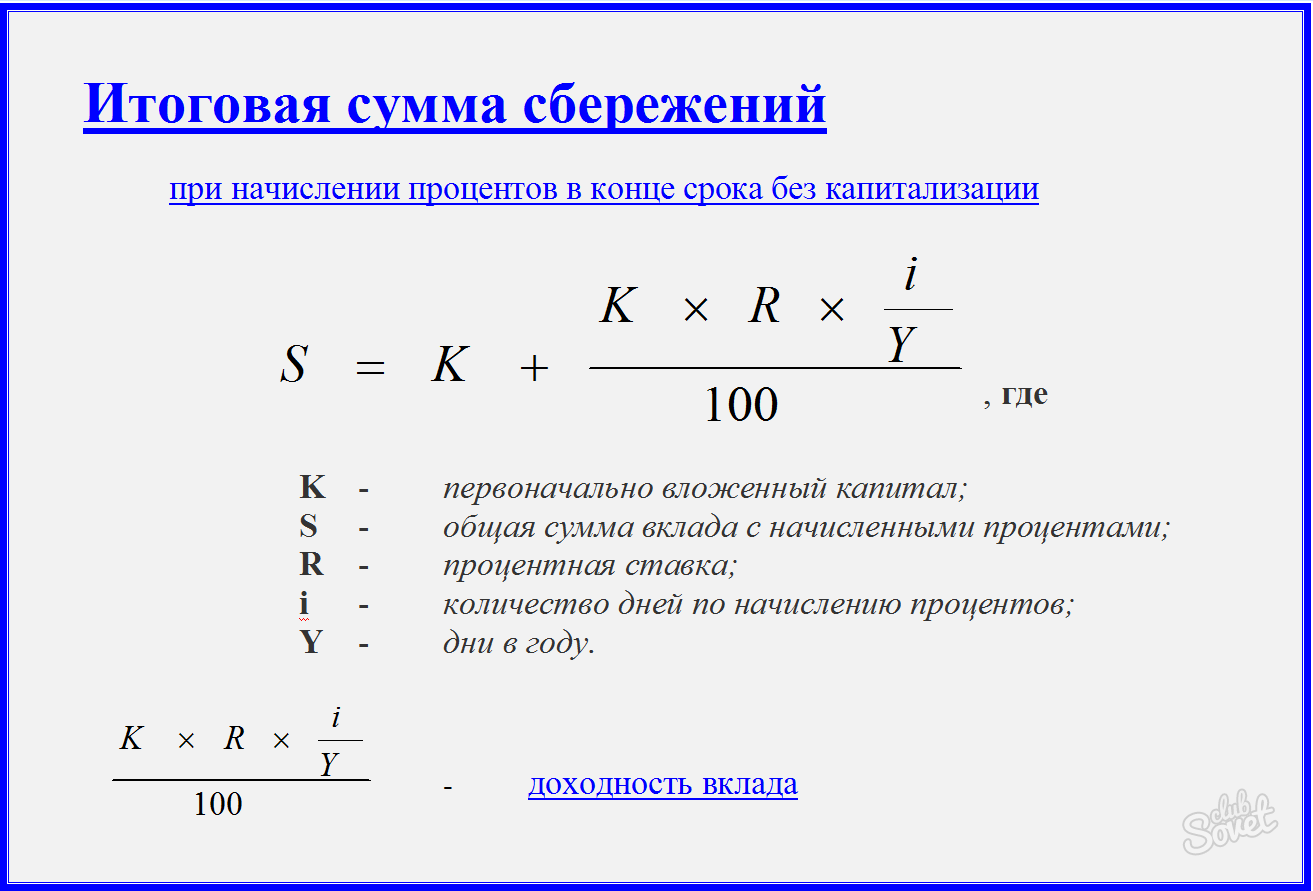

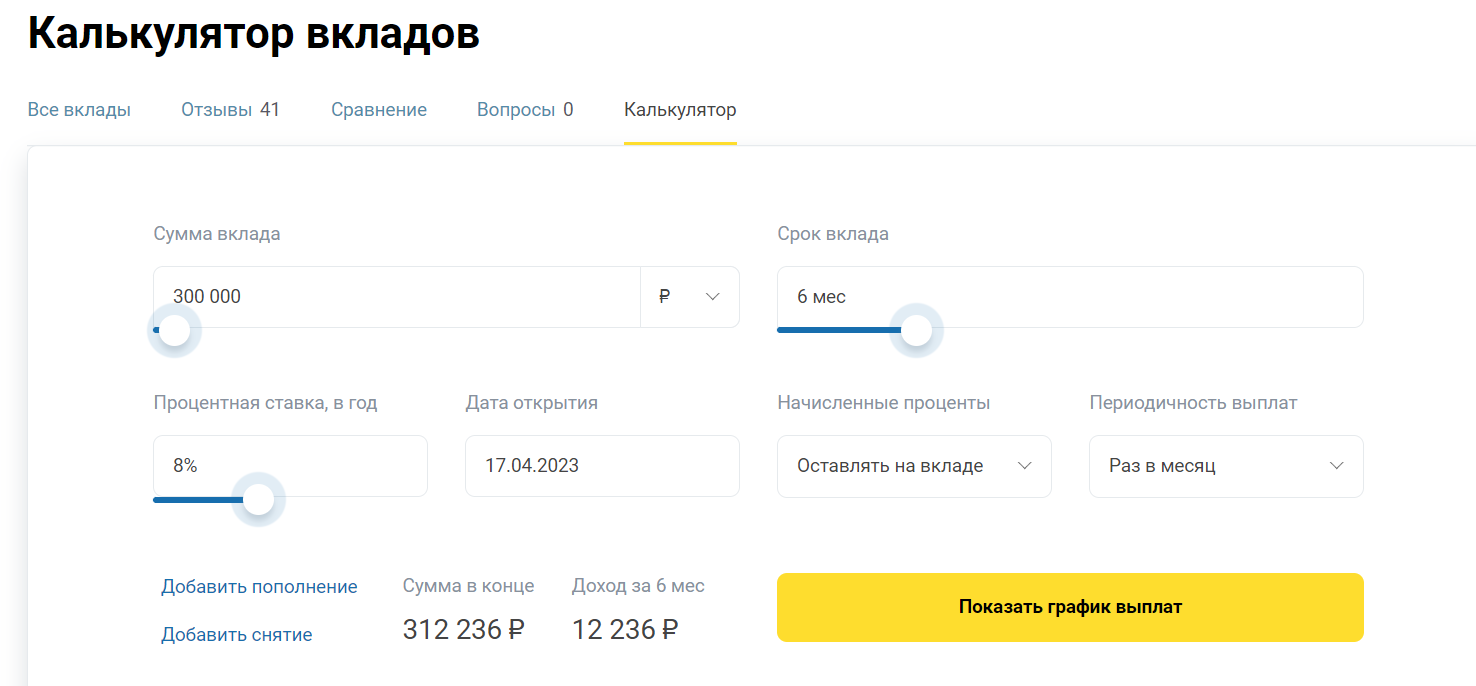

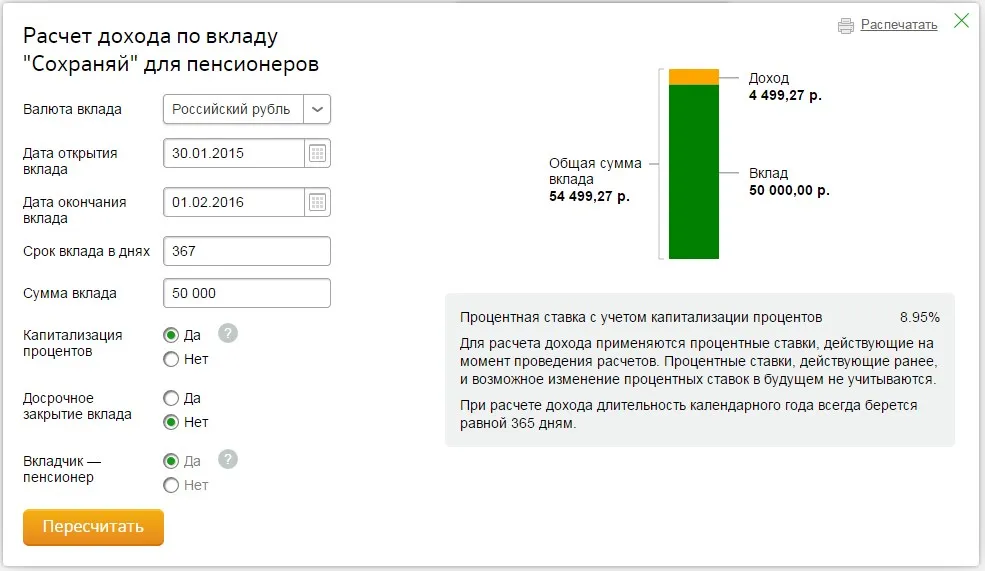

Часто задаваемые вопросы по калькулятору вкладов

Мы постарались сделать калькулятор максимально универсальным, но всё же многообразие условий вкладов не позволяет отобразить все возможные варианты ни в одной, даже самой совершенной программе.

Однако, как арифметический калькулятор с помощью базовых операций позволяет произвести довольно сложные вычисления, так и предлагаемый калькулятор способен рассчитать доход по большинству предлагаемых банками вкладов путём комбинирования нескольких расчётов.

Основная идея — разделить «сложный» вклад на несколько «простых» и произвести несколько вычислений с помощью калькулятора вклада. Примеры комбинированных расчётов в наиболее распространённых ситуациях показаны далее.

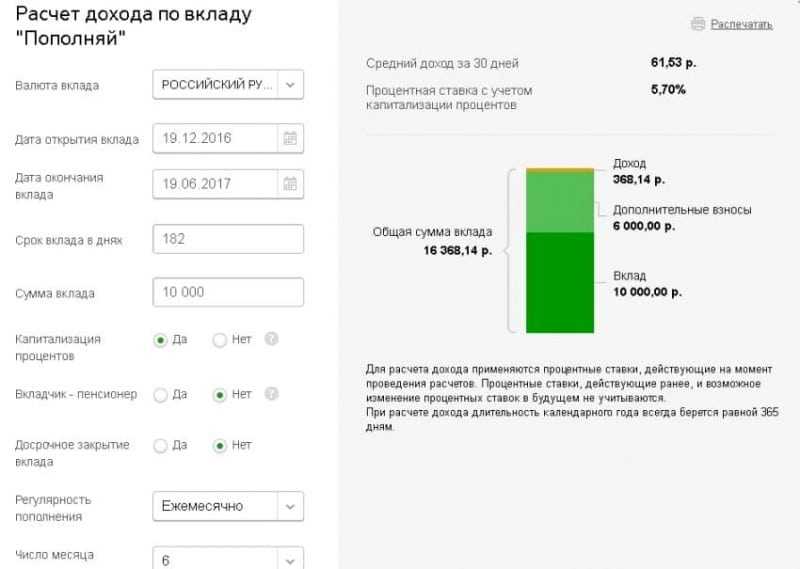

Как посчитать доход по вкладу при нерегулярных или неравных довложениях?

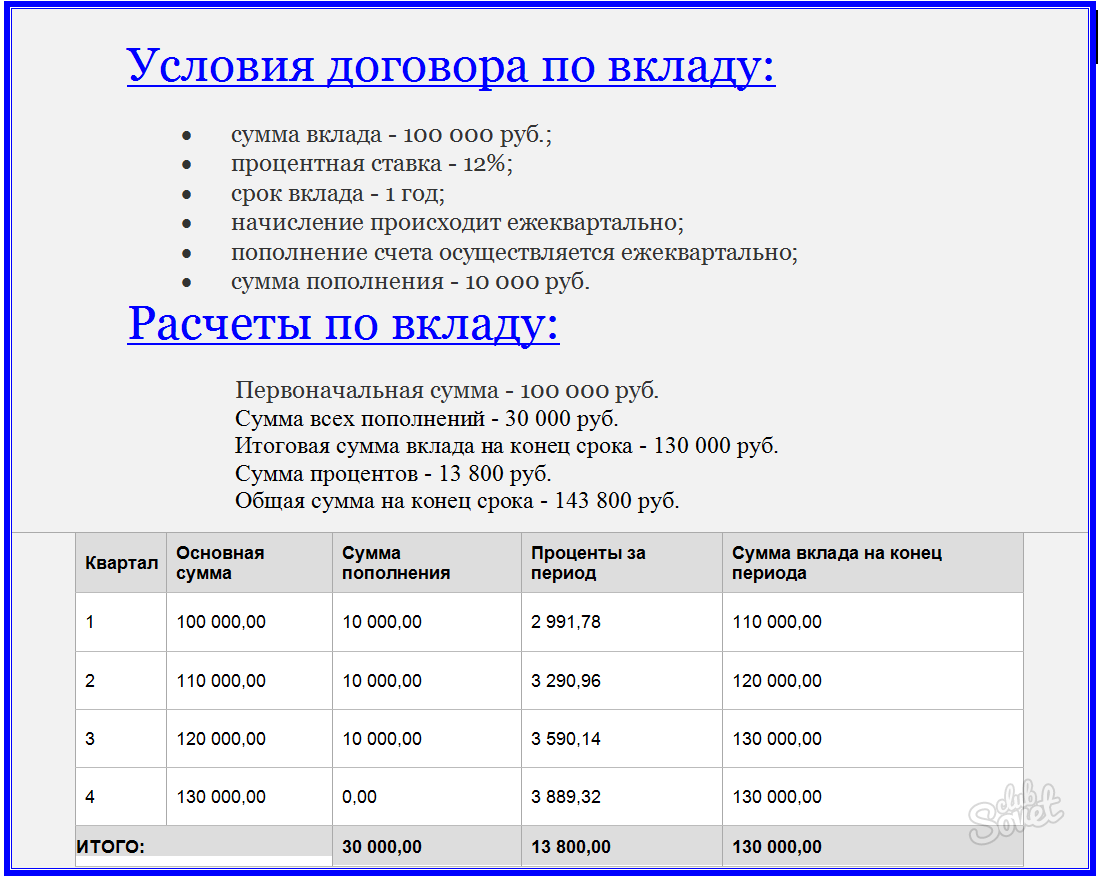

При нерегулярных довложениях можно рассматривать вклад как серию последовательно размещаемых вкладов, каждый из которых больше предыдущего на сумму начисленных процентов и на сумму очередного довложения. Или можно рассчитать довложения как отдельные вклады.

Пример:

Вклад в сумме 150 000 руб. размещается 05.12.2008 на 12 месяцев, под 10% годовых; выплата процентов к конце срока вклада; доход по вкладу налогом не облагается. Через 2 месяца после размещения к сумме вклада будут добавлены 100 000 руб. (закончился вклад в другом банке), а ещё через 3 месяца — 50 000 руб. (премия по итогам квартала).

Доход по вкладу можно рассчитать 2 способами:

Первый вариант: разделить срок вклада на 3 периода. Первые 2 месяца размещаются 150 000 руб. (до 5.02.2009). Затем в течение 3 месяцев — 250 000 руб. (с 05.02.2009 по 5.05.2009) и последние 7 месяцев — 300 000 руб. (с 05.05.2009 по 05.12.2009). Воспользуемся калькулятором: доход по вкладу составит 26 230 руб. (2 545 руб. + 6 096 руб. + 17 589 руб.).

Второй вариант: рассматривать довложения как отдельные вклады,т.е. как 3 вклада: 150 000 руб. на 12 мес., 100 000 руб. на 10 мес. и 50 000 руб. на 7 мес. Доход по вкладу составит так же 26 230 руб. (14 997 руб. + 8 301 руб. + 2 932 руб.)

А если процентная ставка изменяется в течение срока вклада?

Действительно, по некоторым вкладам ставка может измениться в течение срока размещения. Например, по вкладу с возможностью довложения ставка увеличивается после достижения суммой вклада некоторого уровня, или ставка по вкладу зависит от уровня ставки рефинансирования Банка России. Рассчитать доход по таким вкладам можно разбив срок вклада на несколько периодов и рассчитав их последовательно.

Пример:

250 000 руб. размещаются 05.12.2008 на 9 месяцев; выплата дохода в конце срока. Первоначальная ставка составляет 10% годовых и каждый квартал увеличивается на 0.25% годовых.

Разделим вклад на 3 вклада со сроком 3 месяца и ставками 10%, 10.25% (с 05.03.2009) и 10.5% годовых (с 05.06.2009). Доход по вкладу составит 19 231 руб. (6 159 руб. + 6 456 руб. + 6 616 руб.)

В этом случае тоже можно использовать наш калькулятор. Фактически, нужно рассматривать первоначальную сумму вклада и довложения как отдельные вклады, с разными сроками и ставками размещения, рассчитать их по отдельности и суммировать результат.

Пример:

Вклад в сумме 400 000 руб. размещается 05.12.2008 на 12 месяцев под 10% годовых с выплатой дохода в конце срока вклада. По вкладу возможны довложения; ставка на довложения, размещённые менее чем за 6 месяцев до окончания срока вклада меньше основной ставки по вкладу на 0.5% годовых. Предполагается, что по вкладу будет довложение в размере 50 000 руб. через 8 месяцев.

Рассчитаем отдельно доход по основной сумме вклада за 12 месяцев по ставке 10% годовых и отдельно — доход, начисленный на дополнительную сумму за 4 месяца (12 месяцев — 8 месяцев) по ставке 9.5% годовых (с 05.08.2009). Доход составит 41 580 руб. (39 992 руб. — доход по основному вкладу и 1 588 руб. — доход по довложению).

Как посчитать доход если в течение срока вклада изменились условия налогообложения вкладов?

Для расчёта дохода при изменении условий налогообложения вклад можно разделить на несколько периодов, в течение которых условия налогообложения были неизменными и провести последовательные расчёты.

Пример:

Вклад в размере 500 000 руб. был размещён 15.01.2009 на 3 месяца под 14% годовых с выплатой дохода в конце срока. В момент совершения вклада ставка рефинансирования Банка России составляла 13% годовых. С 01.02.2009 ставка рефинансирования повысилась и составила 13.5% годовых.

Для расчёта дохода период размещения вклада нужно разделить на два временных отрезка — 17 дней с 15.01.2009 по 01.02.2009 (дата изменения ставки рефинансирования) и 73 дня — с 01.02.2008 по 15.04.2008 (окончание срока вклада).

Начисление пенсионных баллов ИП

Индивидуальный предприниматель выплачивает страхование в Пенсионный фонд, поэтому тоже может получать трудовую пенсию. Для ее получения нужно соблюдать такие требования:

- Достигнуть пенсионного возраста. Состоянием на 2019 год для мужчин пенсионный возраст составляет 60,5 лет, а для женщин 55,5. Но с каждым годом он увеличивается, в 2028 году зафиксируется на 60 лет для женщин и 65 лет для мужчин.

- Страховой стаж. Под этим значением подразумевается период страховых выплат в Пенсионный фонд. ИП выплачивают его сами, а за обычных работников платит их работодатель. В 2021 году страховой стаж должен быть не меньше 12. Но он ежегодно увеличивается, а в 2024 году будет составлять 15 лет.

- Минимальное количество баллов. В 2021 году этот показатель составляет 18,6 балла. В 2025 году он вырастет до 30 баллов.

Сколько надо: подсчет и сравнение

Допустим, вы собираетесь выйти на пенсию, которая от государства даст вам 15 000 рублей ежемесячно. Достойным вы для себя считаете доход 50 000 рублей в месяц. Таким образом, ваш инвестиционный доход должен составлять 35 000 рубелей в месяц или 420 000 рублей в год. Это после налога или 482 750 рублей «грязными».

Дивидендная доходность лучших российских акций находится в интервале от 6 до 15%. По мировым стандартам, это, кстати, очень много. Дивидендная доходность крупных американских, европейских компаний составляет 2−5% (правда, в местной валюте).

Давайте сравним с депозитами. Важный момент: вкладчик банка считает выплату просто: вот есть ставка, есть срок, есть и сумма. Дивидендная доходность акций – вещь гораздо более сложная. Так, само акционерное общество заявляет: вот столько оно выплатит на обыкновенную или привилегированную акцию в рублях и копейках. Но 1 рубль дивиденда на акцию, которая стоит 10 рублей, это 10% дохода, а этот же 1 рубль на акцию, которая стоит, например, 20 рублей, – уже лишь 5% доходности.

Не будем забывать и о факторе времени. Для получения дивиденда за целый год (если АО не выплачивает промежуточные дивиденды) достаточно быть записанным в реестр акционеров хотя бы за день до проведения дивидендной переписи.

Если очень грубо, то наш новоиспеченный пенсионер, желающий иметь доход в 35 000 рублей, должен располагать капиталом в фондовых активах в 5 млн рублей. В большинстве городов России на эти деньги можно купить инвестиционную квартиру (или апартаменты) и сдавать её. Доход от квартиры получится чуть меньше, но многим недвижимость кажется более надежным вложением. Зато у акций (и вообще финансовых активов) есть плюс – их можно покупать по частям.

Впрочем, решайте сами.

Что такое пенсионные баллы

Бесплатно по России

ПБ представляют собой условные показатели, которые отражают вклад гражданина в свое обеспечениев старости. Начисляются пенсионные баллыгражданину при трудовой деятельности. Чем больше лет работает гражданин и чем выше его зарплата, тем большее количество ПБ он заработает. Предназначаются баллы для упрощения расчета пенсий.

ПБ можно получить не только за взносы, которые делает работодатель. Также они зачисляются, если гражданин служит в армии либо пребывает в декретном отпуске. Иначе говоря, ПБ начисляются не только за официальную трудовую деятельность, но и за социально значимые периоды жизни.

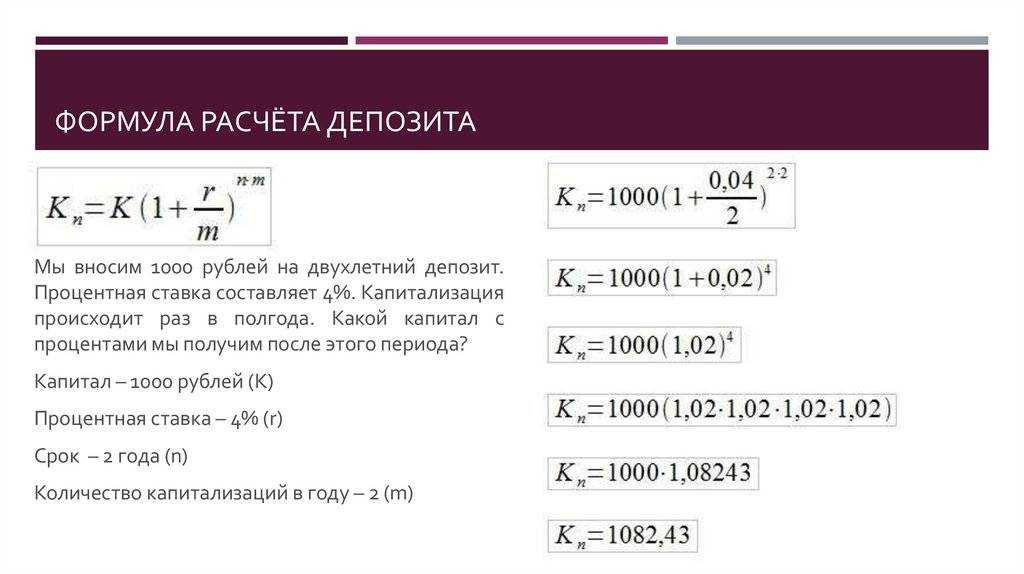

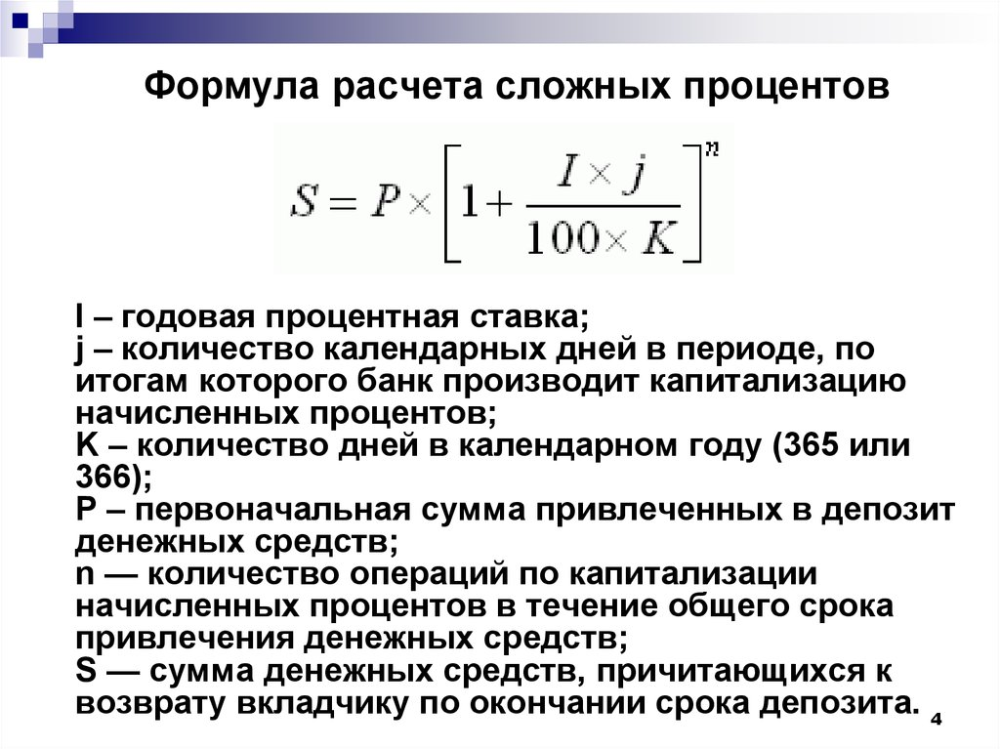

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита

Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N)

Ну что, удачи на экзаменах всем читающим меня студентам Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Преимущества и недостатки системы е баллов

Преимущества:

1. Прозрачность и надежность.

Система е баллов позволяет пенсионерам видеть, как накапливаются их баллы пенсионного фонда. Они могут отслеживать свои взносы и убедиться, что их деньги вкладываются в пенсионные накопления. Это создает доверие и уверенность в будущем.

2. Финансовая стабильность.

Е баллы позволяют гарантировать пенсионерам определенный уровень финансовой стабильности в пожилые годы. Они получают пенсию, основанную на накопительной системе, что предоставляет им возможность планирования и обеспечивает финансовые средства.

3. Индивидуальный подход.

Система е баллов предоставляет возможность каждому пенсионеру получать пенсию, основанную на своих индивидуальных накоплениях. Это означает, что пенсионеры могут влиять на размер своей будущей пенсии, путем планирования и увеличения накоплений.

Недостатки:

1. Нехватка информации.

Некоторые пенсионеры могут испытывать трудности с пониманием системы е баллов и того, как она влияет на их будущую пенсию. Информационная поддержка может быть недостаточной или сложной для понимания, что может создавать некоторые неудобства для пенсионеров.

2. Риск инвестиций.

Поскольку баллы пенсионного фонда инвестируются, они подвержены риску инвестиций. Пенсионеры могут потерять часть своих накоплений, если инвестиции неудачны. Это может стать значительным недостатком для пенсионеров, которые полагались на эти накопления для своей финансовой безопасности.

Разбираем на конкретных примерах

Все, что заработал человек с 2002 года, должно отображаться в системе персонифицированного учета – поэтому сумму пенсионных баллов при желании можно узнать на сайте Пенсионного фонда. Рассчитываются эти баллы тоже достаточно просто – как пропорция между их максимальным количеством за год (10) и предельной базой по страховым взносам (устанавливается на каждый год).

Предельная база меняется в зависимости от средней зарплаты (которая, в свою очередь, меняется под действием инфляции), поэтому для тех, кто только начинает свою трудовую карьеру, очень просто «прикинуть» будущую пенсию в нынешних ценах. Так, для этого нужно:

- посчитать общую сумму зарплаты и других официальных выплат за год;

- если сумма больше 1 465 000 рублей, взять именно эту сумму. А если меньше – разделить свою годовую зарплату на 1 465 000 рублей;

- полученное соотношение умножить на 10 пенсионных баллов в год;

- полученные баллы умножить на ожидаемый стаж работы (пусть это будет 35-40 лет);

- то, что получится, умножить на 98,86 рублей (стоимость одного балла) и прибавить 6 044,48 рубля (фиксированная выплата).

Конечно, зарплаты растут со временем – как и растет инфляция с пенсиями. Так что полученная сумма пенсии будет актуальна именно в нынешних ценах.

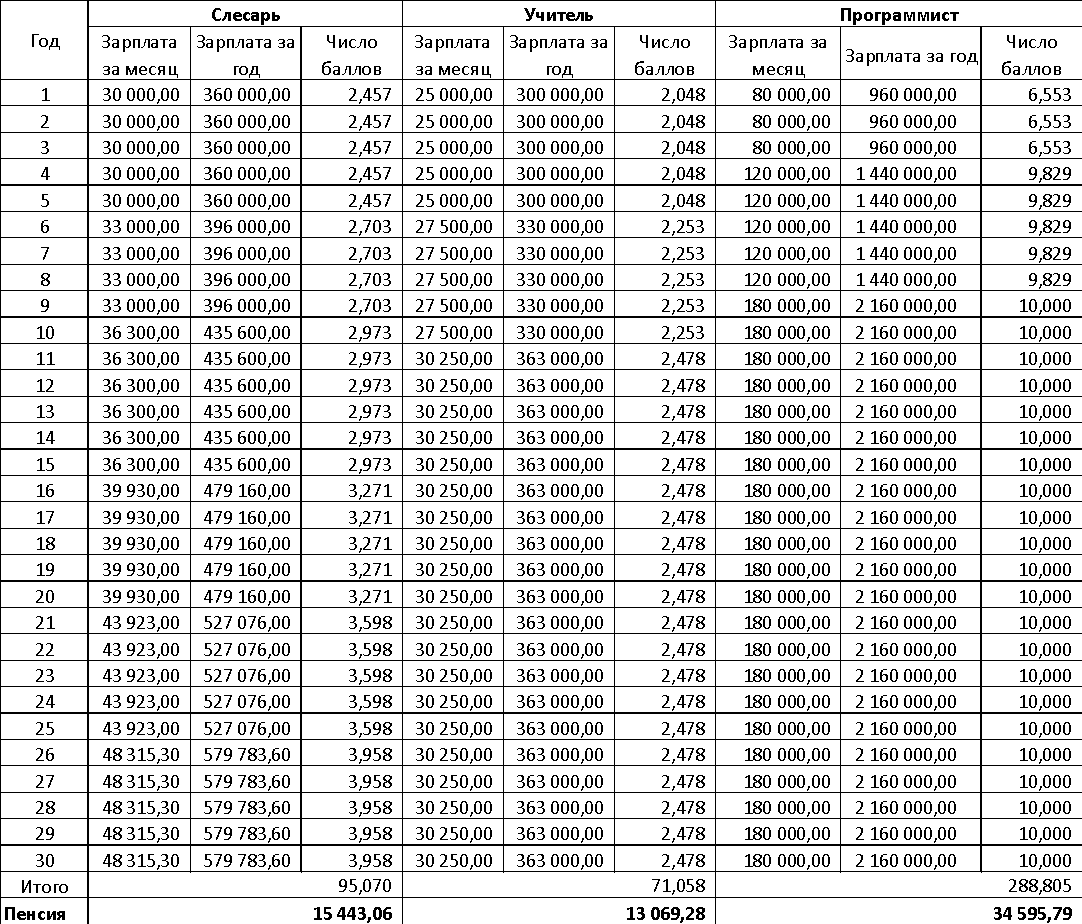

Посчитаем будущую пенсию на основе трех конкретных примеров:

- слесарь на заводе, получающий 30 000 рублей в месяц (и каждые 5 лет его зарплата будет расти на 10% за счет повышения разряда);

- учитель, получающий 25 000 рублей в месяц (через 5 лет он получит +10% за первую категорию, а еще через 5 – столько же за высшую);

- программист, официально получающий 80 000 рублей на уровне junior. Через 3 года он станет middle и его зарплата вырастет на 50%, а еще через 5 лет он как senior будет получать на 50% больше «миддла».

Посчитаем их будущие пенсии при условии, что работать эти люди будут 30 лет:

Как видно, пенсионная система не очень справедливая: даже работая официально и с высокой зарплатой, пенсия будет покрывать лишь небольшую долю утраченного заработка. Конечно, если проработать 35, 40 или 50 лет, сумма будет чуть выше – но сейчас набрать такой стаж официальной работы крайне сложно.

Как видно, пенсионная система не очень справедливая: даже работая официально и с высокой зарплатой, пенсия будет покрывать лишь небольшую долю утраченного заработка. Конечно, если проработать 35, 40 или 50 лет, сумма будет чуть выше – но сейчас набрать такой стаж официальной работы крайне сложно.

А если речь идет об индивидуальных предпринимателях, их пенсионные права определяются страховыми взносами – это фиксированные взносы (32 448 рублей в 2021 году) и взносами в размере 1% от доходов свыше 300 тысяч рублей в год. То есть, например, ИП с доходами в 3 миллиона рублей в год заплатит порядка 60 тысяч рублей взносов. Эти взносы переводятся в пенсионные баллы в пропорции: 10 баллов за 234 400 рублей взносов. То есть, 60 тысяч рублей – это 2,56 пенсионных балла в год. И за 30 лет такой работы ИП получит 76,79 пенсионных балла, или 13 635,94 рублей пенсии.

Будет ли изменяться система начисления баллов для пенсионеров?

Текущая схема начисления баллов

В настоящее время накопление баллов для пенсионеров основано на ряде факторов

- Стаж работы,

- Заработок,

- Страховые взносы,

- Профессиональные достижения,

- Накопления в пенсионных фондах.

На основе этих факторов формируется пенсионный капитал, который используется для расчета и накопления последующих пенсий.

Возможные изменения в системе начисления баллов

Накопительная система пенсионеров может измениться в будущем под влиянием ряда факторов

- Демографическая ситуация в стране,

- изменения в законодательстве,

- финансового состояния пенсионной системы.

Возможные изменения могут затронуть такие аспекты, как

- Увеличение стажа, необходимого для получения аннуитета,

- изменение типа расчета пенсионных накоплений,

- введение дополнительных критериев для расчета числителя, а также

- увеличение возраста выхода на пенсию,

- пересмотр накопительной системы пенсионного фонда.

Защита прав пенсионеров

Вне зависимости от возможных изменений в системе сбора средств, важно уделять внимание защите прав пенсионеров. Российское законодательство предусматривает различные механизмы обеспечения достаточного уровня жизни пожилых людей

Правительство РФ также реализует различные социальные программы и меры поддержки, направленные на улучшение условий жизни пенсионеров.

В будущем система сбора средств для пенсионеров может измениться под влиянием различных факторов, таких как демографическая ситуация и экономическое положение пенсионной системы

Однако, независимо от возможных изменений, важно обеспечить защиту прав пенсионеров и достаточный для полноценной жизни уровень пенсии

Поддержка процесса накопления пенсионных взносов

Для начала использования системы е-баллов, необходимо зарегистрироваться на официальном сайте пенсионного фонда и получить персональный аккаунт. После этого вам будет доступен функционал системы, который позволит вам следить за накоплениями на вашем пенсионном счете в режиме реального времени.

С помощью системы е-баллов вы сможете контролировать, сколько взносов было учтено на вашем пенсионном счете, а также узнать, какие суммы были начислены вам в качестве пенсионных накоплений. Это позволит вам иметь полную информацию о состоянии вашего пенсионного счета и принимать решения в отношении пенсионного накопления.

Кроме того, система е-баллов предоставляет возможность увидеть, какая часть пенсионных взносов была перечислена работодателем и сколько денег было переведено в Фонд социального страхования. Это дает вам возможность проверить, что все пенсионные взносы, предназначенные для накопления, были правильно и своевременно учтены в системе.

Таким образом, система е-баллов пенсионного фонда играет важную роль в повышении прозрачности и контроля процесса накопления пенсионных взносов. Благодаря ей граждане могут быть уверены, что их взносы правильно начисляются и учитываются на их пенсионном счете, а также имеют возможность принимать более информированные решения в отношении своего пенсионного накопления.

Понятие Е баллы Пенсионного фонда

За каждый год работы в системе Е баллов Пенсионного фонда гражданин получает определенное количество баллов. Размер начисляемых Е баллов зависит от среднегодового заработка. Чем выше заработок, тем больше баллов начисляется. В то же время, система предусматривает максимальное количество Е баллов, которое может быть начислено за год.

Начисленные гражданину Е баллы используются для определения накопленного в Пенсионном фонде капитала. Каждый Е балл имеет свой денежный эквивалент. Зная общее количество Е баллов и стоимость одного балла, можно рассчитать размер будущей пенсии.

Пример расчета Е баллов:

- Предположим, что заработная плата гражданина составляет 500 000 рублей в год.

- Система начисления Е баллов предусматривает, что за каждые 1 000 рублей заработной платы начисляется 1 балл.

- Таким образом, гражданин заработает 500 баллов за год (500 000 рублей / 1 000 рублей = 500 баллов).

- При условии, что стоимость одного Е балла равна 100 рублям, общая сумма накопленного капитала составит 50 000 рублей (500 баллов * 100 рублей = 50 000 рублей).

- Размер будущей пенсии будет зависеть от общего количества накопленных Е баллов и коэффициента расчета пенсии.

Таким образом, Е баллы Пенсионного фонда являются важным инструментом для определения размера пенсионного капитала и позволяют гражданам контролировать свои накопления и планировать будущую пенсию.

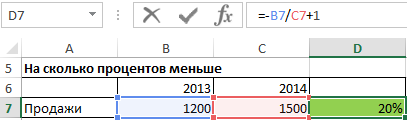

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

Иногда бывает, что процентное изменение за год рассчитывается «с другой стороны», в приведенном ниже примере мы можем сказать, что продажи в 2022 году были на 20% меньше, чем в 2022 году. Получатели такой информации недолго думая запоминают, что разница составляет 20%, тогда как на самом деле, как мы рассчитали в примере 1 (этот пример и предыдущий имеют одни и те же данные), она составляет 25%.

Это является преднамеренным введением в заблуждение получателя информации, и я не рекомендую использовать такой подход, разве что кто-то занимается политикой и должен придерживаться принятых в этой сфере стандартов.

Чтобы найти процентное отношение, например, какого-то товара в общем объеме продаж, мы делим объем продажи этого товара на общий объем продаж.

Как и где узнать количество пенсионных баллов

При желании каждый человек может выяснить сумму Е-баллов, которые он успел накопить за время работы. Есть несколько способов.

Как это сделать:

- Обратиться лично в территориальное отделение пенсионного фонда с заявлением о получении выписки с лицевого счета.

- Через интернет с помощью Личного кабинета или на портале Госуслуг.

Электронный способ получения информации намного удобнее, чем личное обращение и экономит время на посещение отделения. Для того, чтобы получить выписку с лицевого счета онлайн понадобится номер СНИЛС, без него регистрация на сайте невозможна. При первом посещении Личного кабинета нужно привязать его к порталу Госуслуг, учетная запись на котором обязательно должна быть подтвержденной. После процедуры регистрации можно легко обращаться в Пенсионный фонд для получения услуг. Также на сайте можно найти пенсионный калькулятор помогающий наиболее точно рассчитать предполагаемый размер пенсии, на которую вы можете рассчитывать в будущем.

«Е-баллы» – что это

Принцип работы системы «Е-баллы»

- Участники пенсионной системы получают баллы в зависимости от выполнения определенных действий, таких как оплата коммунальных услуг, покупка товаров в магазинах-партнерах или пользование медицинскими услугами.

- Накопленные баллы пенсионеры могут использовать для покупки товаров из списка филиалов, оплаты услуг туристических агентств или получения скидок на проезд в общественном транспорте.

- Система электронных баллов позволяет участникам программы просматривать и использовать историю своих балльных операций через личный кабинет на специальном сайте.

Преимущества системы «Е-баллы»

- Дополнительные возможности для пенсионеров — участвуя в программе e-Points, они получают дополнительные привилегии и могут рассчитывать на бесплатные товары и услуги.

- Гибкость и простота использования — пенсионеры могут использовать накопленные баллы по своему усмотрению, выбирая те товары и услуги, которые им действительно необходимы.

- Простота участия — для участия в e Points требуется только регистрация и получение персональной карты, которая используется для накопления и снятия баллов.

- В системе e-Points задействована широкая сеть партнеров, что позволяет пенсионерам получать баллы за различные операции и обменивать их на разнообразные товары и услуги.

Система e-points предлагает пенсионерам уникальную возможность зарабатывать дополнительные баллы и обменивать их на товары и услуги, которые им интересны. Простота использования и гибкость системы, а также широкая сеть партнеров делают участие в e-points выгодным и удобным для пенсионеров.

Формула расчета сложных процентов с пополнением

В нашем случае имеем следующие данные

| Условия по вкладу | |

|---|---|

| Планируемая сумма FV | 1 млн. 500 тыс |

| Ставка i | 10% |

| Срок n | 10 лет, начисление ежегодно |

| Капитализация процентов | Да |

Мы можем выразить из формулы нужный нам ежегодный взнос

Подставив в эту формулу наши значения получим

94118,09232 — именно эту сумму мы должны вкладывать каждый год, чтобы получить через 10 лет 1.5 млн. рублей.

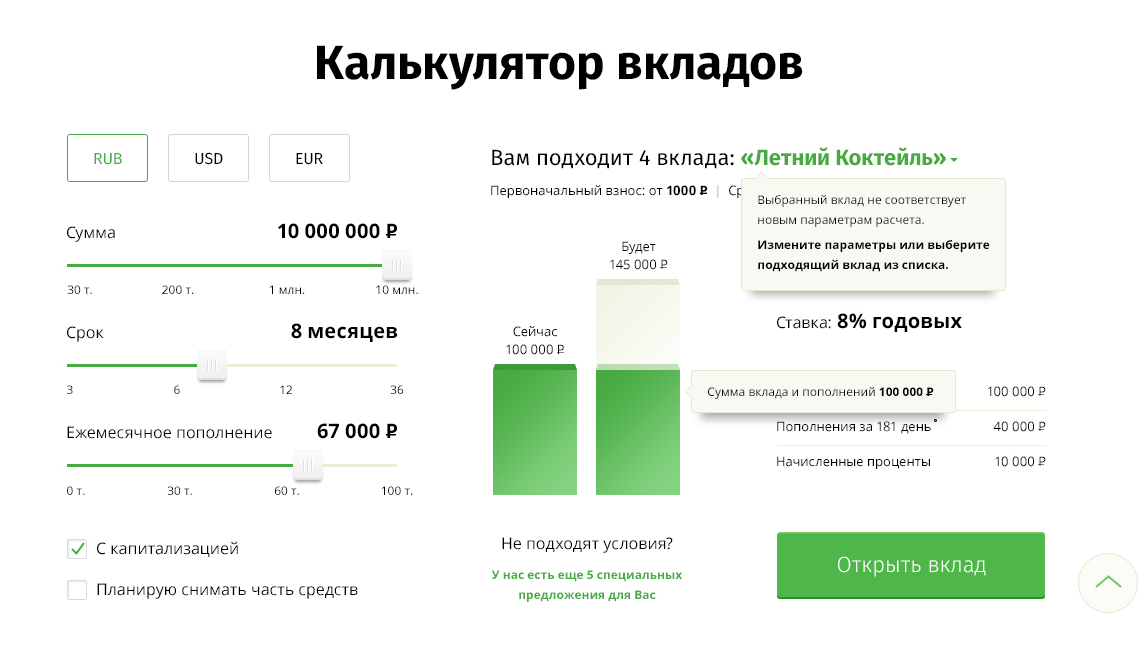

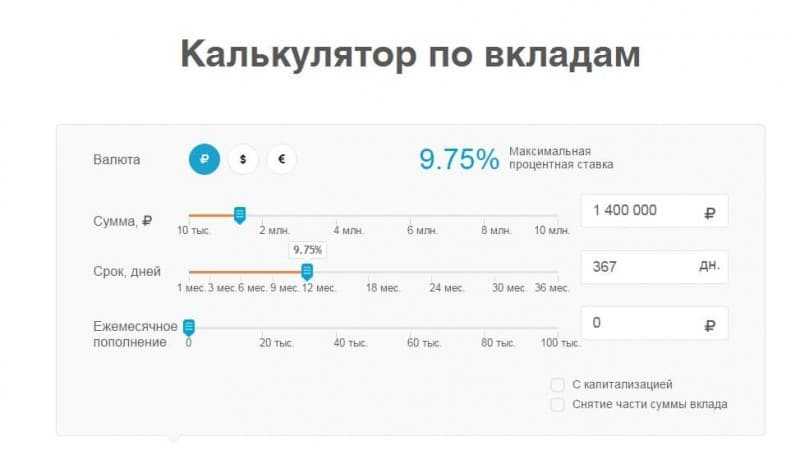

Но на самом деле этот расчет приблизительный. Точный расчет можно получить с помощью калькулятора вкладов

Выше приведен расчет депозита на 10 лет с 2 июля 2009. Ежегодное пополнение 94118,09232 Сумма получилась примерно такой(разница 35 рублей не существенна)

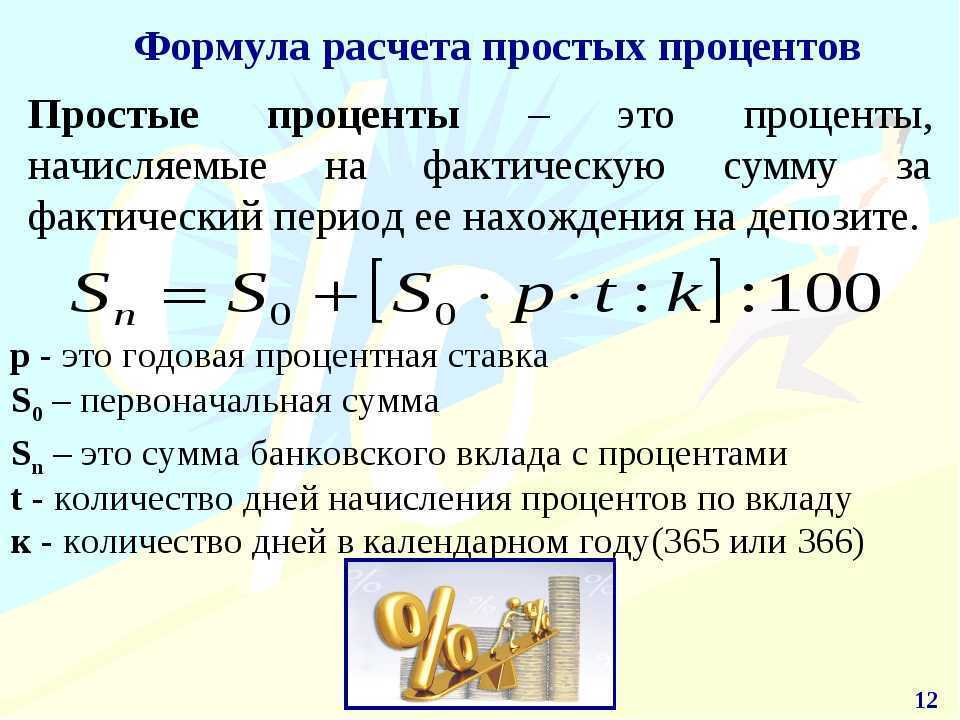

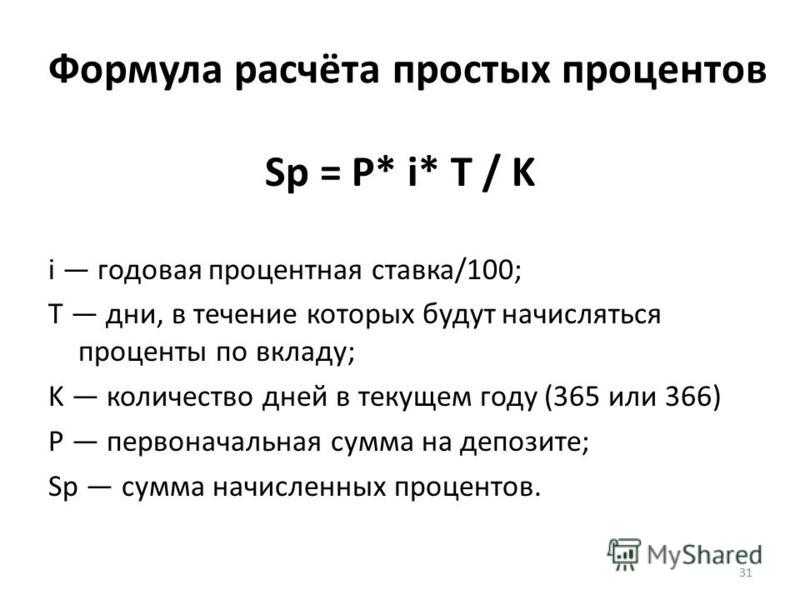

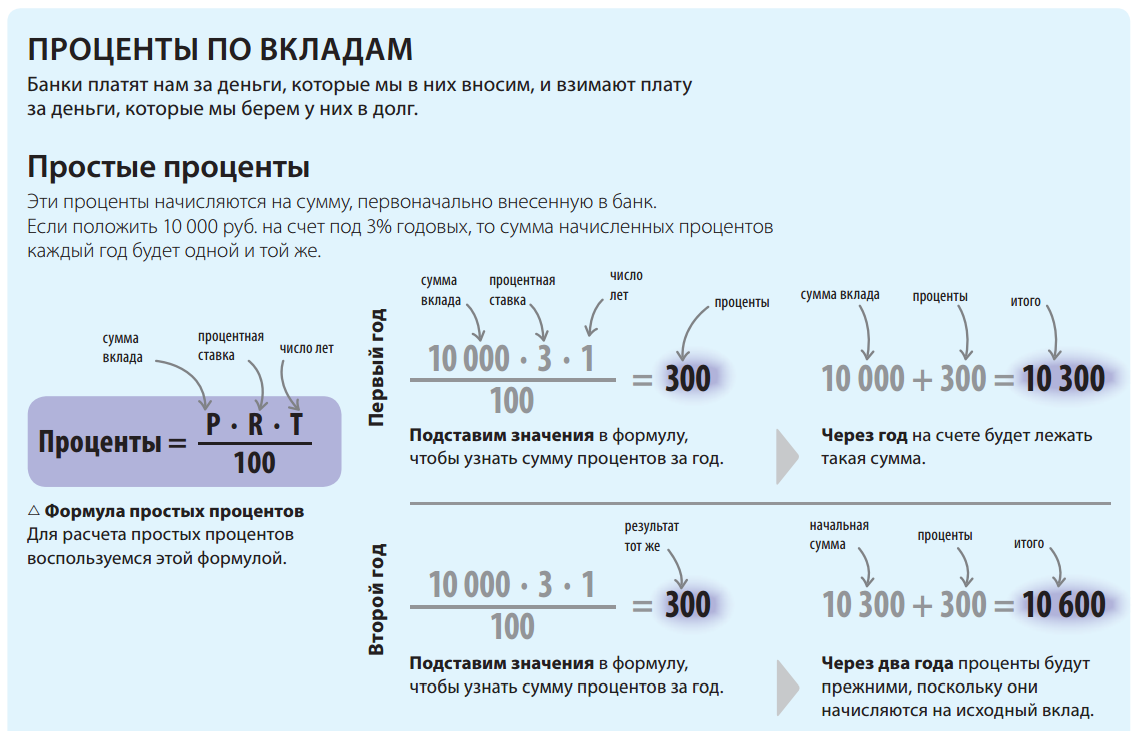

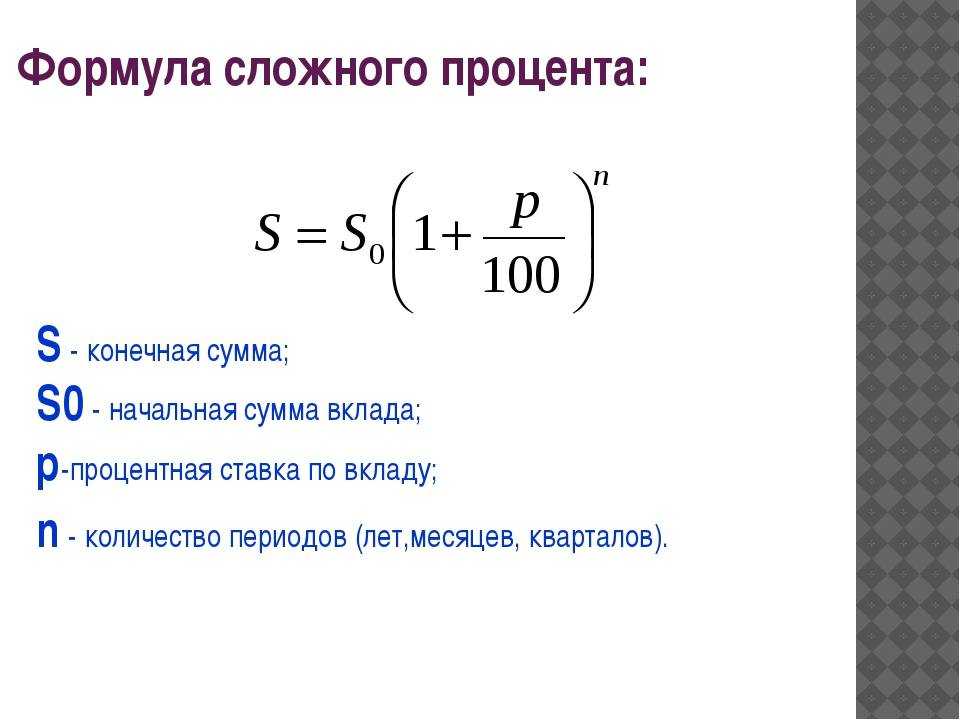

Что такое простой и сложный проценти чем они отличаются

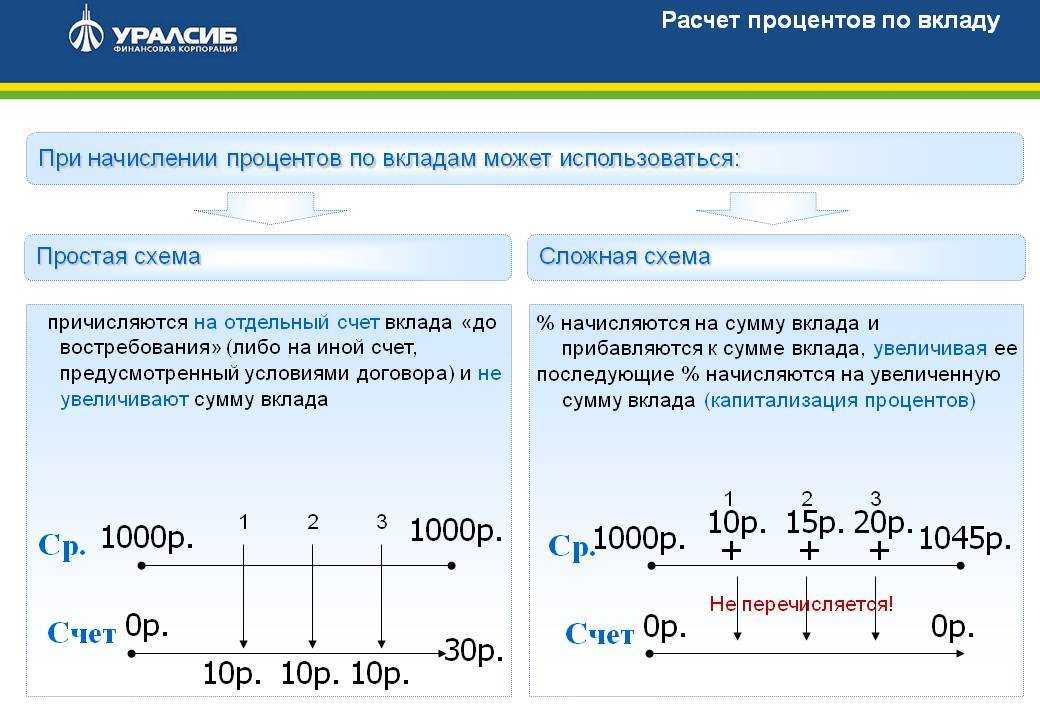

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада и сразу выводится.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

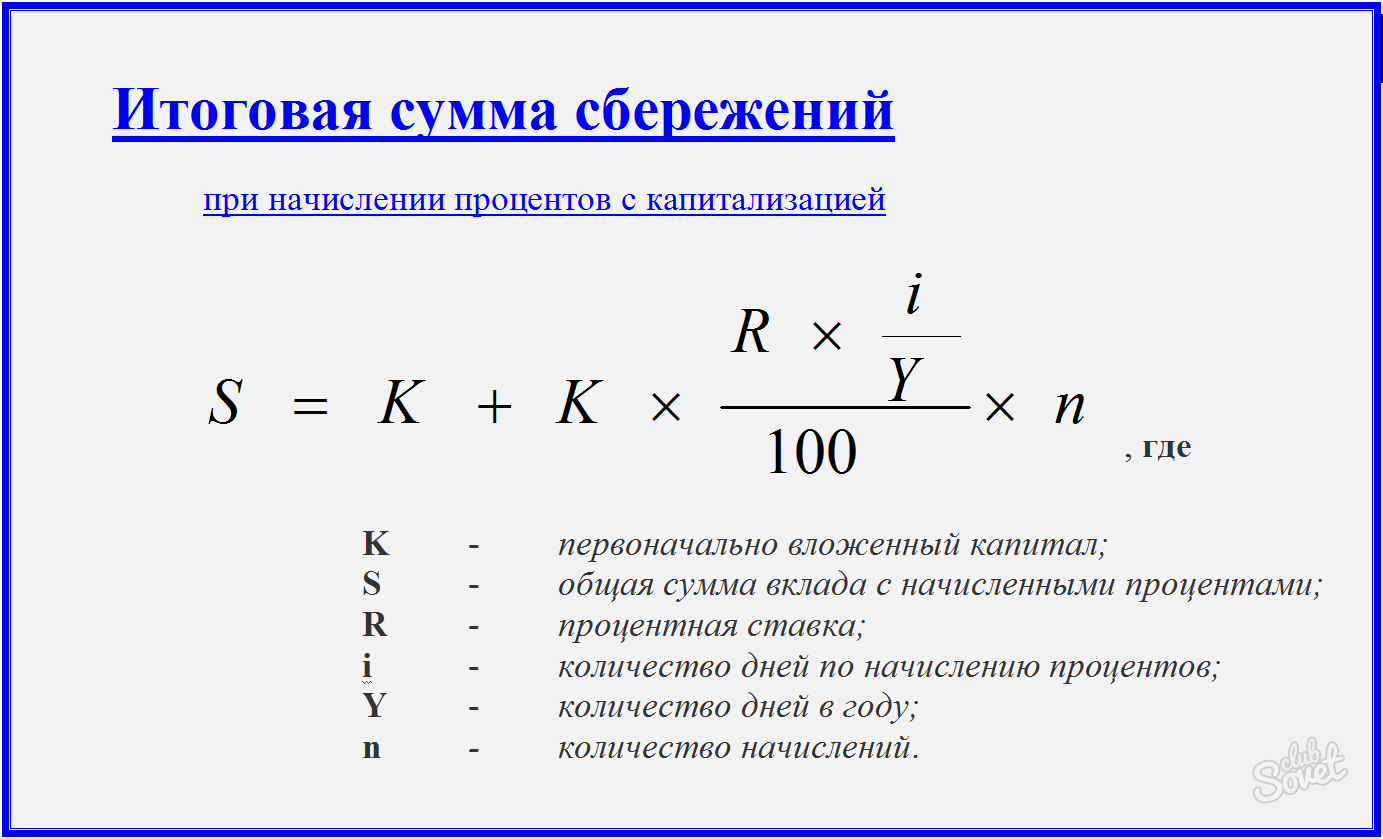

Сложный процент — проценты начисляются на первоначальную сумму вклада плюс всю полученную до этого прибыль. Понятия «реинвестирование» и «капитализация» по сути означают использование сложного процента.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно, а с капитализацией — по экспоненте

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.