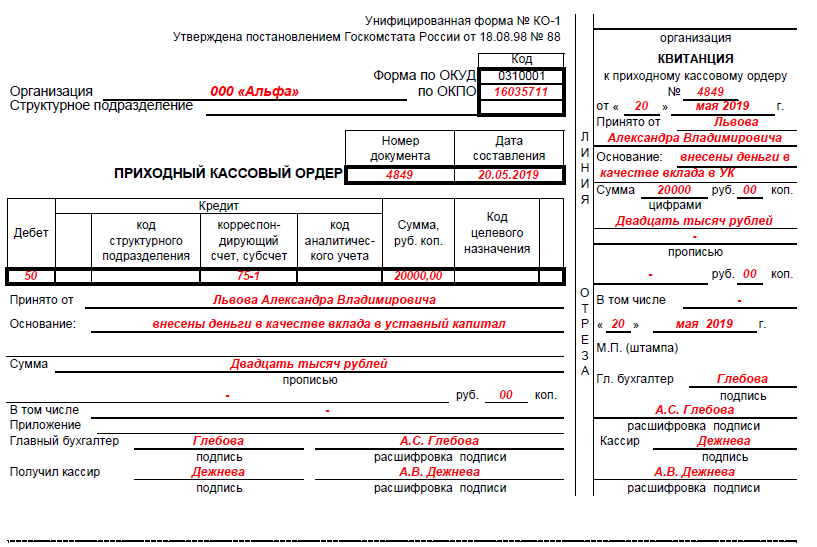

Страховые взносы с суммы прощенного долга и денежного подарка

Страховыми взносами облагают все выплаты, которые начисляют в пользу физлиц по трудовым и гражданско-правовым договорам. Соответственно, и учредителю тоже, если он одновременно является штатным работником.

Перечень доходов, которые не облагают взносами, приведен в статье 422 Налогового кодекса.

Взносами не облагаются только те выплаты, которые никак не связаны с оплатой труда. Прощенный заем и подарок, выданный деньгами, не являются оплатой труда, и поэтому, следуя логике НК РФ, такие суммы не подпадают под выплаты, с которых нужно начислять страховые взносы.

Тут важно уточнить, что Минфин имеет несколько иное мнение. Согласно логике чиновников, если учредитель является штатным сотрудником, прощенный долг или подарок относится к доходам в рамках трудовых отношений и, соответственно, облагается взносами. . Поэтому в случае прекращения обязательств работника по договору займа сумма прощенного долга или денежного подарка должна облагаться взносами как выплата в рамках трудовых отношений

Свою позицию чиновники изложили в письме Минфина России от 18 октября 2019 года № 03-15-06/80212

Поэтому в случае прекращения обязательств работника по договору займа сумма прощенного долга или денежного подарка должна облагаться взносами как выплата в рамках трудовых отношений. Свою позицию чиновники изложили в письме Минфина России от 18 октября 2019 года № 03-15-06/80212.

Повторно Минфин выразил свое мнение в письме от 15 октября 2021 года № 03-01-10/83519, дополнительно финансисты сделали акцент на статье 420 НК РФ, которая освобождает от страховых взносов выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права).

Если организация передает работнику подарок дороже 3000 рублей без оформления письменного договора дарения, стоимость подарка должна облагаться взносами в общем порядке как выплата в иной форме в рамках трудовых отношений.

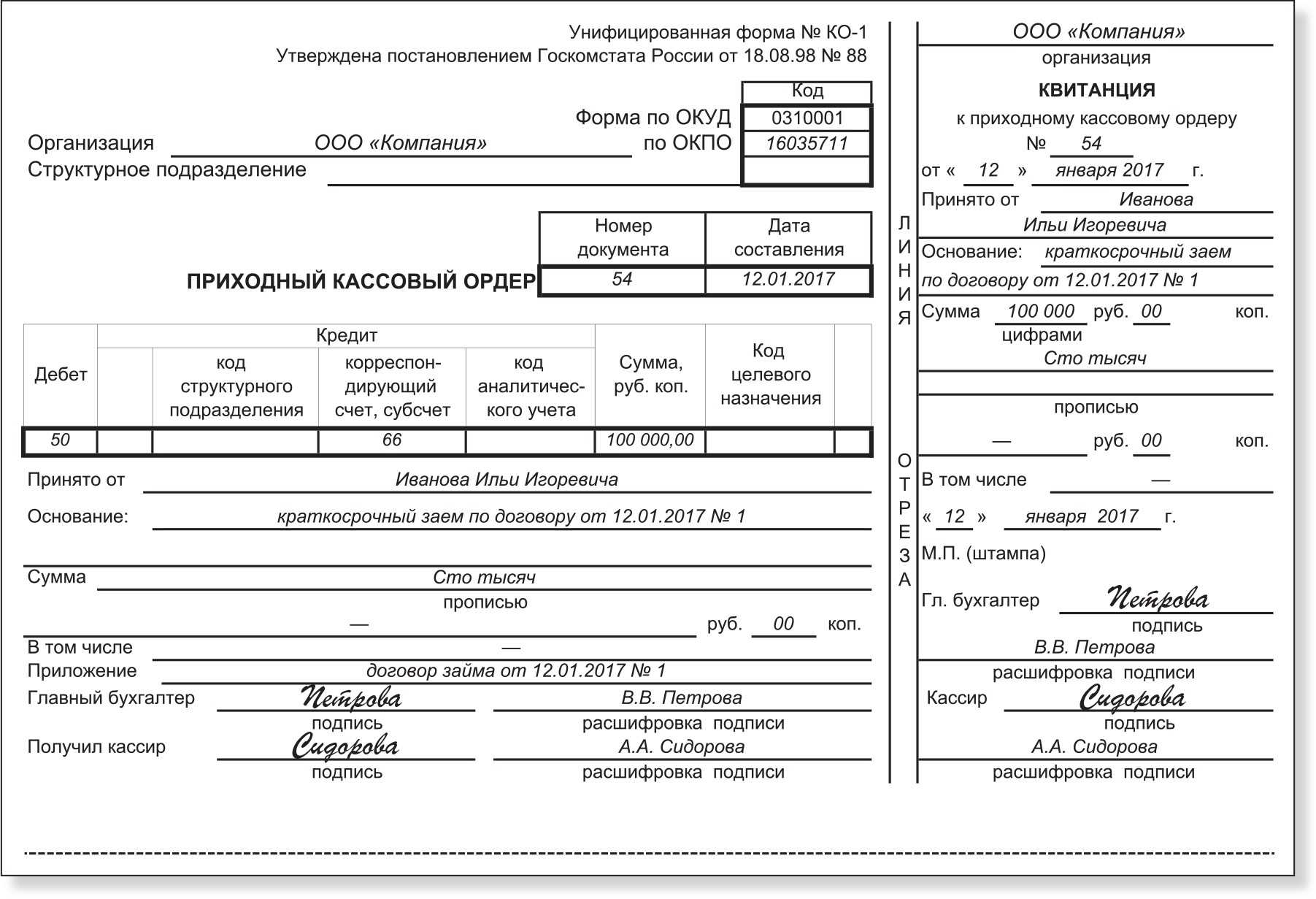

Проводки по выдачи займа

Проценты, причисленные по ссудам – это прибыль компании. Компания сама устанавливает – это доход от обыкновенных видов деятельности либо другие зачисления.

Для того чтобы оформить кредит, необходимо исполнить такие условия:

- Иметь соглашение, подтверждающее, что компания может делать финансовые вложения.

- Сделать переход к компании денежных рисков, который связан с предоставлением кредитных средств, ведь может быть много разных случаев, например, неблагонадежность клиента.

- Способность компании приносить экономическую выгоду.

Размер процентного кредита исчисляется с помощью активов и их цены, которые отданы заемщику.

Работнику

Начальник может оформить своим сотрудникам беспроцентный кредит. при этом оплату по нему может снимать с зарплаты. Например, при подписании соглашения, просто записать какая сумма будет сниматься с заработной платы, и на протяжении какого времени.

Учет таких ссуд показан на счете 73-1 «Расчеты по предоставленным кредитам». По дебету счета 73.1 – оформление ссуды, по кредиту – возвращение. Процентные причисления учитываются на таком же счете.

При оформлении кредита сотрудникам руководитель должен учитывать все нюансы:

- Соглашение должно быть составлено в письменной форме.

- Непременно нужно указать дату, с которой соглашение обретет силу.

- Сумма, которую дает компания, также прописывается в соглашении. На нее не существует ограничений, но если она превосходит 25 % от цены имущества, то для оформления данной суммы средств в долг нужно собрать совет директоров для подтверждения действия.

- Кредит оформляется лишь в рублях.

- Ссуда может предоставляться с процентами и без них на усмотрение кредитора.

- Период кредитования должен прописываться в документе. Если его там нет, то средства придется отдать на протяжении месяца, после запроса кредитора.

- В соглашении также можно прописать вероятность отдать кредит раньше времени.

- Необходимо описать цель получения ссуды сотрудником.

- Нужно обозначить, как именно работник будет выплачивать заем и как он его заберет.

Учредителю ООО

Что следует знать, чтобы оформить кредит у учредителя? Обычно при оформлении этого вида кредитов, учредителем и заемщиком есть один человек. Ведь каждый бизнесмен хочет развивать свою компанию. А иногда взять ссуду у банка нельзя.

Обычно происходит собрание участников сообщества, они решают, как возместить материальную помощь своему заемщику. Практика подписания данного рода соглашений между учредителем и ООО довольно частая. Такие ссуды оформляются как с так и без учета процентов, все зависит от постановления совета.

Для того чтобы в дальнейшем не иметь проблем с налоговой службой в соглашении необходимо непременно написать такие пункты:

- Оформление кредита без процентов.

- Если помощь с процентами, то их непременно следует написать.

- Соглашение должно заключаться в рублях.

- Такой документ начальник организации может заключать сам с собой. Это законно.

Как вернуть займ учредителю

Взять денежные средства в долг у учредителя организация может в случае, если собственных денежных средств ей не хватает для продолжения хозяйственной деятельности. Например, если юрлицу срочно необходимо оплатить счета или услуги, закупить товар, рассчитаться с кредиторами.

Займ у учредителя может быть взят с уплатой процентов или без нее. Оформить получение средств необходимо в соответствии с действующим законодательством, для чего следует заключить договор займа. В нем указывается сумма, данная организации, срок и порядок ее возвращения.

В случае если займ беспроцентный, это нужно отразить в тексте договора, иначе он будет считаться процентным. Тогда организации придется начислить учредителю проценты по ставке рефинансирования (ст. 809 ГК РФ). Вернуть займ учредителю юридическое лицо должно строго в соответствии с заключенным соглашением. Часто учредитель прощает долг организации, особенно, если она не получает достаточно прибыли.

Налоговые последствия

С 2016 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

Пример налогообложения

Например, учредитель взял беспроцентный займ в размере 100 000 рублей 1.01. 2019 года.

В январе 2019 года 7,75%.

100 000*7,75%*2/3*35%= 1 806 рублей. Такую сумму НДФЛ должен будет оплатить заемщик.

В случае если заемщик не является резидентом РФ, ставка налога составит 30%.

Налог на доходы физических лиц не взимается в случае, если займ был получен с целью приобретения или строительства жилья, приобретение комнаты, дома, земельного участка для строительства дома и т. д. При этом у заемщика должно быть сохранено право на налоговый вычет. В случае если должник этим право уже пользовался, налоговая преференция не действует.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

Что признается материальной выгодой?

С 2018 года вступили в силу изменения, касающиеся признания беспроцентного использования займа в качестве материальной выгоды. Они закреплены в федеральном законе 27.11.2017 № 333-ФЗ, и фиксируют два определяющих признака материальной выгоды.

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

- Если заемщик является сотрудником хозяйствующего субъекта или находится в других взаимозависимых отношениях (учредитель);

- Если невыплата заемщиком процентов является материальной помощью или удовлетворением обязательств заимодавца перед заемщиком ( в том числе за поставленный товары, выполненные работы или оказанные услуги).

Эти правила распространяются и на договоры займа, заключенный до 1.-1.2018 года (письмо Минфина от 26.06.2018 от № 03-04-07/43786).

Как минимизировать налоговые расходы?

Ежемесячная обязанность заемщика платить налог на материальную выгоду при использовании беспроцентного займа четко закреплена в законе.

В таком случае налог платит компания как за внереализационные доходы. Эти доходы облагаются налогом на прибыль, сама базовая ставка которого ниже – 20% против 35 НДФЛ. Кроме того, договор процентного займа можно продлевать, сделав его бессрочным.

Оформление беспроцентного займа имеет весьма условные выгоды, которые нивелируются налоговой нагрузкой или даже выводят в минус.

Отчетность при уплате НДФЛ с материальной выгоды

Сведения о полученной материальной выгоде и налога с нее следует отразить в декларациях:

- 2НДФЛ (этот вид материальной выгоды указывается под кодом 2610)

- В расчете по форме 6-НДФЛ.

Иногда у налогового агента отсутствует возможность удержать деньги в счет уплаты налога. Это может произойти в случае, если заемщик не состоит в трудовых отношениях с предприятием и не получает дивидендов.

В таком случае помимо стандартной отчетности по 2НДФЛ необходимо до 1 марта года, следующего за отчетным, сообщить в ФНС об отсутствии возможности уплатить исчисленный налог.

Это можно сделать, предоставив 2НДФЛ с признаком «2», и обязательно направить эту справку самому должнику.

Как предприниматели используют займ

Выдача займа директору или учредителю

Этот способ используют, чтобы выдать средства директору или учредителю на личные нужды, а иногда для вывода средств.

Если для этих целей использовать беспроцентный займ, то при проверке налоговая переквалифицирует данный договор в процентный по ставке 2/3 от ставки ЦБ, а также начислит материальную выгоду (НДФЛ 35%) на сумму процентов за весь период. Забавно, что налоговая сама решает, как вести бизнес, но суд в таких делах встает на сторону налоговой.

По статье 105.3 пункт 1 НК РФ получается, что если между взаимозависимыми лицами (учредитель и ООО, директор и ООО) заключается какая-либо сделка с условиями, то эти условия должны быть идентичны для не взаимозависимых лиц, иначе недополученные доходы взаимозависимых лиц можно учитывать для начисления налогов.

Если перевести на простой язык, то ООО не давало бы первому встречному беспроцентный займ, так как компания захотела бы извлечь из этого выгоду (проценты). Поэтому, если с аффилированными лицами к ООО заключается беспроцентный договор займа, то недополученные проценты считаются упущенным доходом, а значит можно доначислить налоги.

Поэтому налоговая доначислит НДФЛ по ставке 35% (п.п. 1 пункт 1 статья 212 НК РФ) (для физиков, в том числе ИП) с процентов, так как это будет считаться материальной выгодой, полученной от экономии на процентах по займу, а также начислит штраф и пени.

Например, ООО выдало беспроцентный займ директору на 100 рублей на 1 год. Налоговая установит процентную ставку по договору в размере 4,2% годовых (2/3 от ставки ЦБ на январь 2020 года) и доначислит НДФЛ на эту сумму:

100 ? 4,2% = 4,2 рублей процентов

4,2 ? 35% = 1,47 рублей НДФЛ по ставке 35%

Плюс штрафы и пени

Также с 2016 года изменился порядок определения даты получения дохода, а соответственно, уплаты материальной выгоды.

До 2016 года уплата материальной выгоды (НДФЛ) по беспроцентному займу осуществлялась только на дату возвращения займа. Поэтому можно было переносить дату возвращения займа дополнительными соглашениями и сдвигать дату уплаты НДФЛ.

С 2016 года уплата материальной выгоды будет происходить ежемесячно в независимости от даты возврата средств по беспроцентным займам (п.п.7 пункт 1 статья 223 НК РФ). Это, кстати, относится и к процентным займам, в которых процентная ставка ниже 2/3 ставки ЦБ.

Если суммы беспроцентного займа составляют порядка десятков миллионов рублей, то суммы начисленного НДФЛ будут составлять сотни тысяч рублей без учета штрафов и пеней. В общем, беспроцентный займ может выйти совсем не беспроцентным (итоговая налоговая нагрузка получается незначительной, но она присутствует).

Если директору выдавать процентный займ, то у организации возникнут доходы, которые облагаются налогом на прибыль, но это значение в любом случае меньше, чем материальная выгода в размере 35%:

100 ? 5% = 5 рублей, которые организация отразит в доходах.

5 ? 20% = 1 рубль — налог на прибыль для компании на ОСН, если ее расходы фиксированы.

Иногда может случиться ситуация, что сотрудник не может вернуть деньги, так как у него сложная финансовая ситуация или их просто выводили из компании без цели возврата.

В этом случае, организация может простить долг сотруднику (статья 415 ГК РФ) и у сотрудника возникнет доход, а значит НДФЛ, который за него обязана уплатить организация, если сотрудник еще работает в компании. Также появится налог на прибыль, так как тело займа перейдет в расходы за счет чистой прибыли.

Итоговая налоговая нагрузка при прощении долга:

28% для УСН, где 13% НДФЛ и 15% налог на УСН.

33% для ОСН, где 13% НДФЛ и 20% налог на прибыль.

Однако, при прощении долга налоговая может расценить договор займа фиктивным, а значит, захочет доначислить страховые взносы в размере 30,2% от прощенной суммы долга, а также штраф и пени. Это самый неблагоприятный вариант развития событий.

Но можно пользоваться «уловкой» и переносить дату возврата средств дополнительными соглашениями, но и в этом случае налоговая может признать договор фиктивным и доначислить по полной программе, если будет прослеживаться контекст ухода от возврата займа или контекст трудовых отношений.

В любом случае эти средства будут висеть на дебиторке и с этим нужно будет что-то рано или поздно делать.

Можно ли выдать займ из кассы наличными учредителю

Но заемные средства придется возвращать по условиям договора и сделать это нужно грамотно, учитывая все нюансы сделки. Возврат долга учредителю по договору займа осуществляется с учетом нескольких моментов: Деньги необходимо вернуть в сроки, указанные в договоре если дата возврата не установлена, то займодавец имеет право потребовать выплатить займ в течение 1 месяца в любой период действия документа. При отсутствии срока договор является бессрочным Если ссуда была получена в иностранной валюте возврат осуществляется в рублях.

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Получение заемных средств не считается доходом организации, поэтому при возврате не может учитываться как затраты. А вот проценты, если таковые имеются, будут считаться затратами.

НДФЛ и другие налоги

Учредитель должен предоставить в территориальные налоговые службы декларацию по форме 3-НДФЛ только в случаях, если он желает в самостоятельном порядке оплатить налог с полученных доходов или при желании частичного возмещения из бюджета суммы ранее выплаченного налогового сбора. Конкретные сроки передачи таких документов не устанавливаются.

В таких условиях важно отметить, что процентная экономия может относится к доходам, которые, в свою очередь, облагаются доходами. Частные лица выплачивают НДФЛ, а организации – налоги на прибыль

Что касается частных лиц, то они должны в обязательном порядке самостоятельно предоставить в территориальные налоговые службы специальную декларацию до конца марта каждого конкретного года.

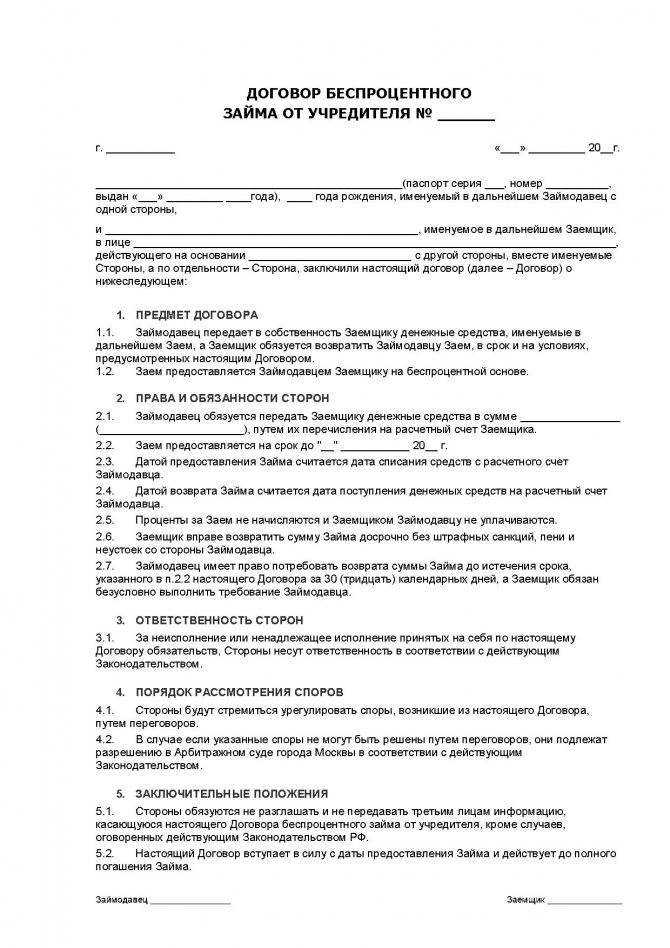

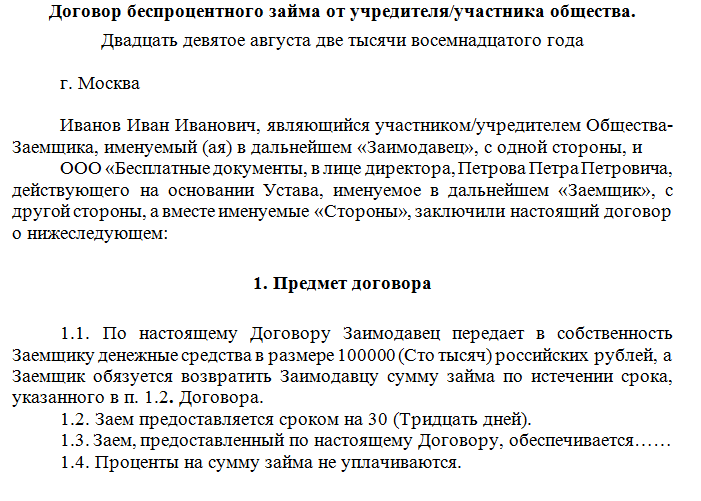

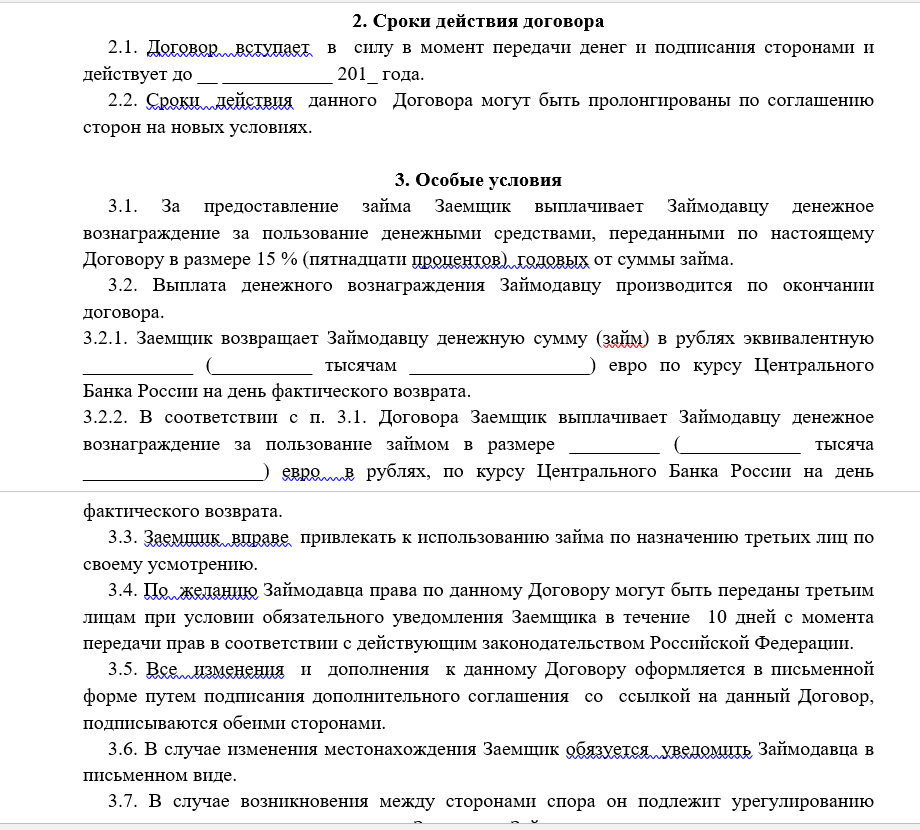

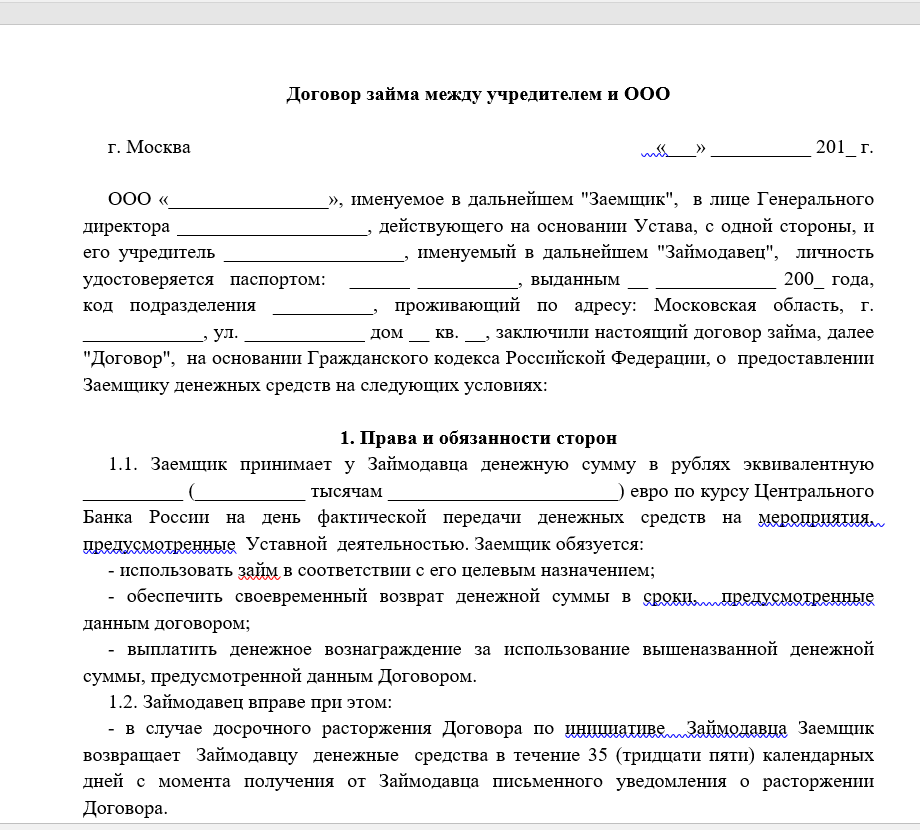

Характеристика договора займа

Довольно часто бывает, что свободных денег у организации или предпринимателя нет, но нужно срочно рассчитаться с долгами или не упустить возможность развить бизнес и вложиться, например, в новое оборудование. В этом случае можно взять деньги в долг, то есть оформить договор займа. Такой вариант получения денег значительно проще и быстрее, чем обращение за кредитом.

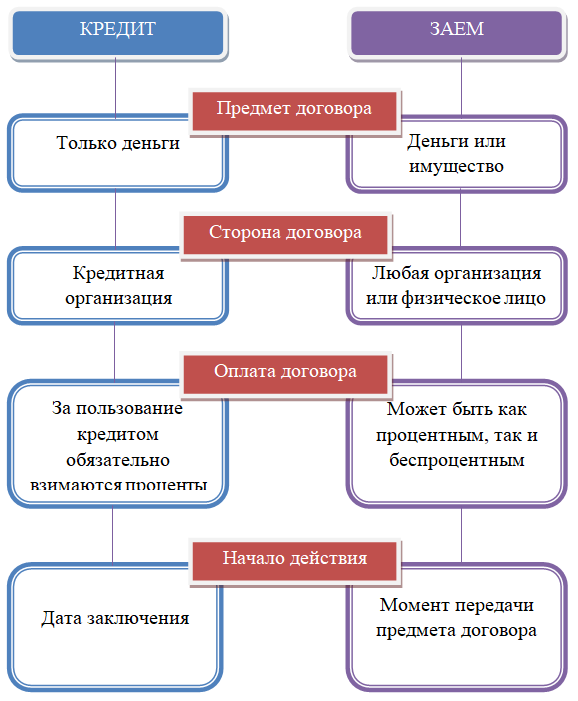

Основные отличия кредита от займа:

В договоре займа необходимо четко прописать его условия:

- стороны договора и на каком основании они действуют;

- предмет договора (сумму и валюту для денежных средств и подробное описание для имущества);

- момент, когда заем считается переданным, и способ передачи предмета договора;

- является заем целевым (прописать цели займа) или нецелевым;

- является заем процентным (прописать сумму процентов, которые могут исчисляться в твердом размере или в виде процентной ставки и срок их выплаты) или беспроцентным;

- срок и способ возврата займа;

- условия расторжения договора;

- ответственность сторон.

При получении займа возникает закономерный вопрос, какие налоговые последствия это влечет. Рассмотрим операции по получению и выдаче займа с точки зрения налогового учета у организаций и ИП на упрощенке для обоих вариантов исчисления налоговой базы.

Налоговые последствия в 2020 году

Учредитель может простить долг. Если его доля участия в уставном капитале составляет более 50%, то организация не должна оплачивать налоги на доход. В других ситуациях фирма обязана заплатить налог в полном объеме.

В том случае, когда владелец бизнеса является сотрудником, то НДФЛ можно оплачивать из средств зарплаты. Либо бухгалтер обязан поставить в известность налоговую о том, что НДФЛ удержать невозможно. Тогда учредитель сам сдает декларацию и оплачивает налог.

При отсутствии возврата в течении 3-х лет с даты окончания действия договора, а также пролонгации, займ будет считаться доходом. В результате организация в полном объеме обязуется уплатить налог на прибыль. А долговое обязательство списывается. Исключительными являются случаи предоставления бессрочных займов, которые были погашены по требованию.

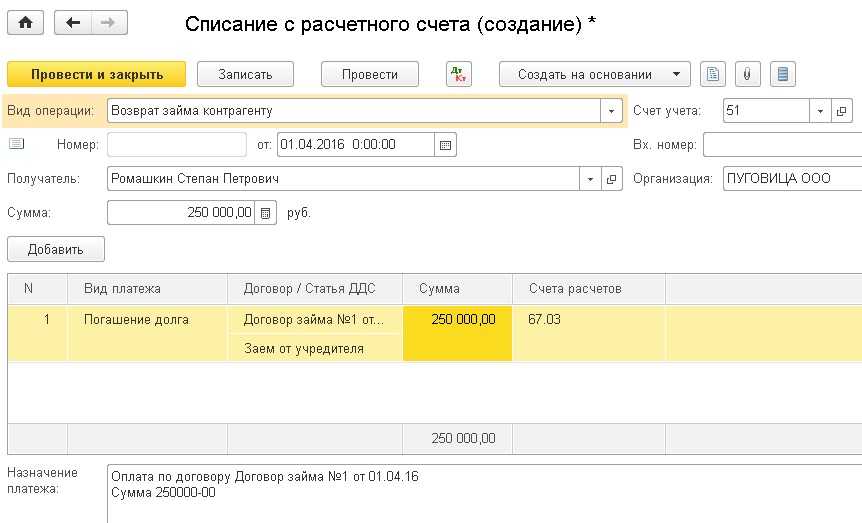

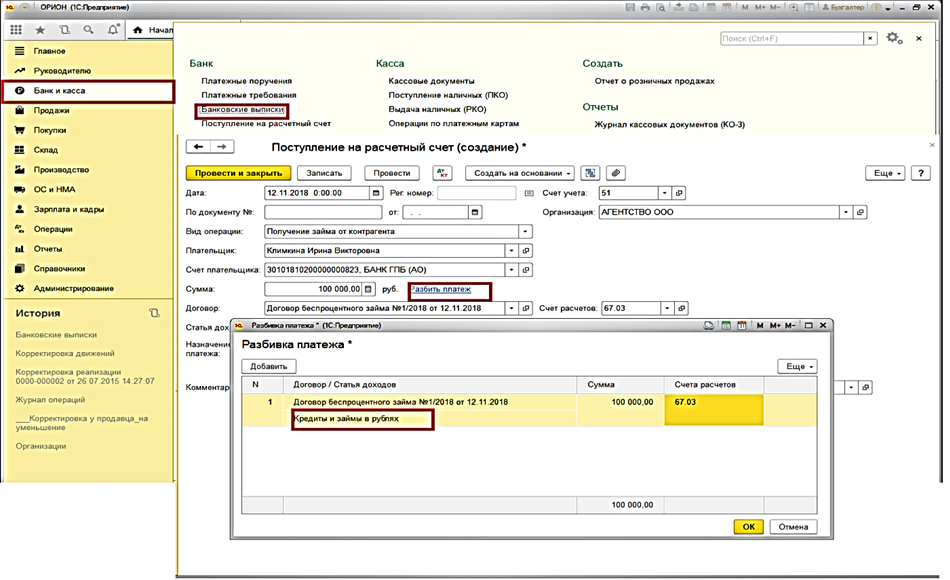

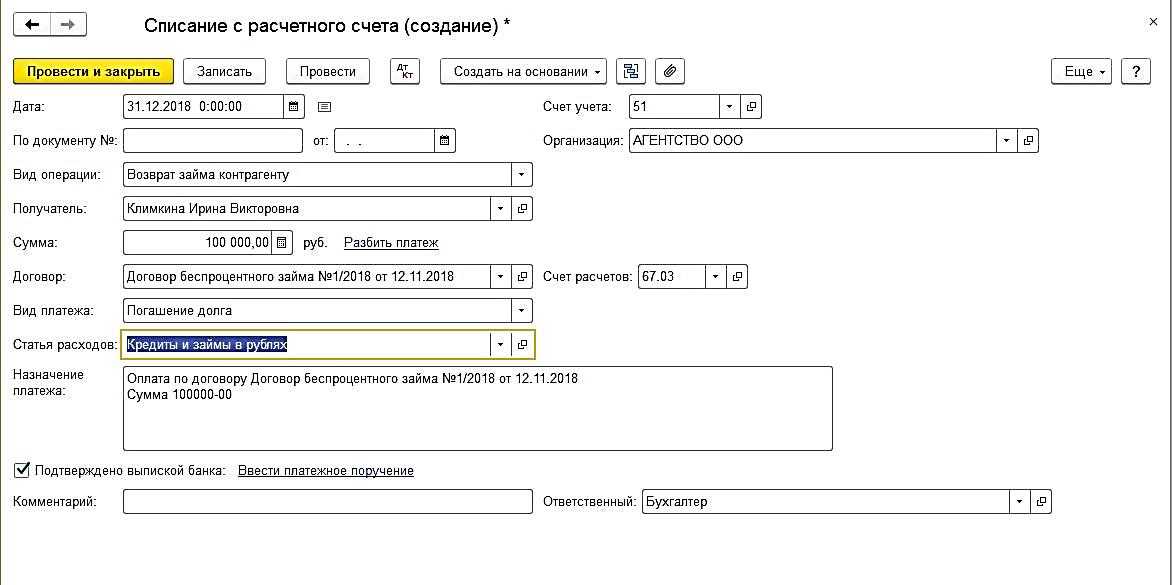

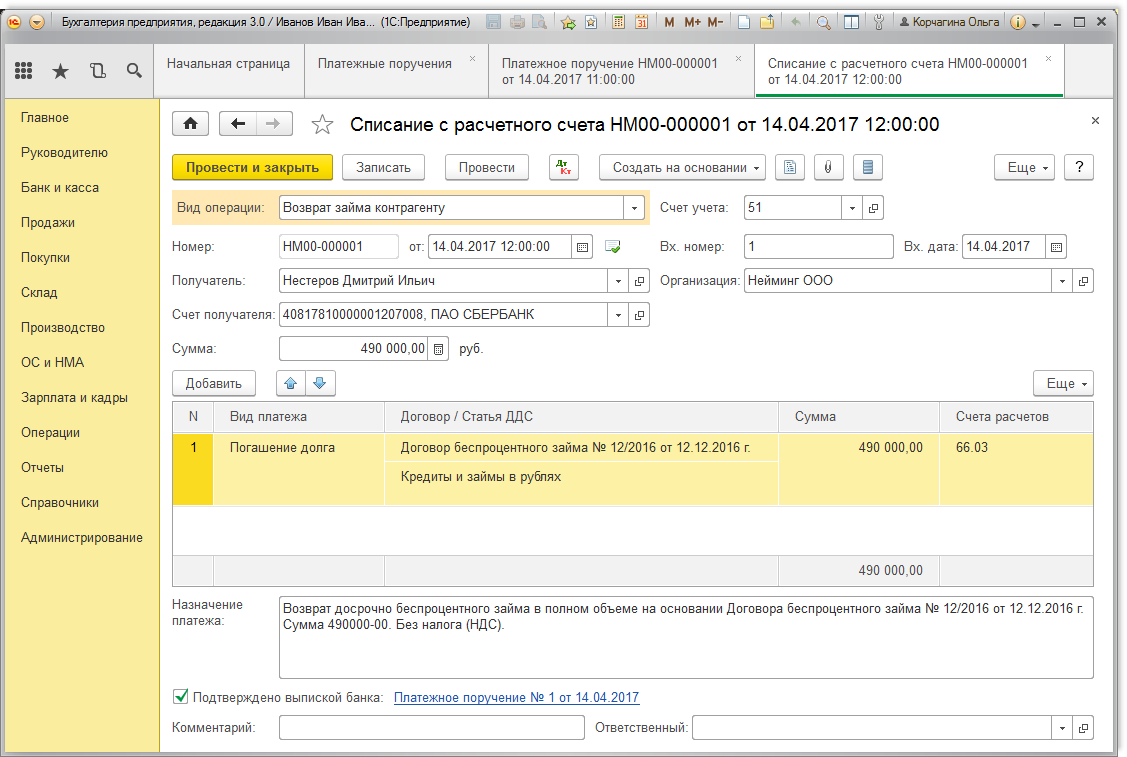

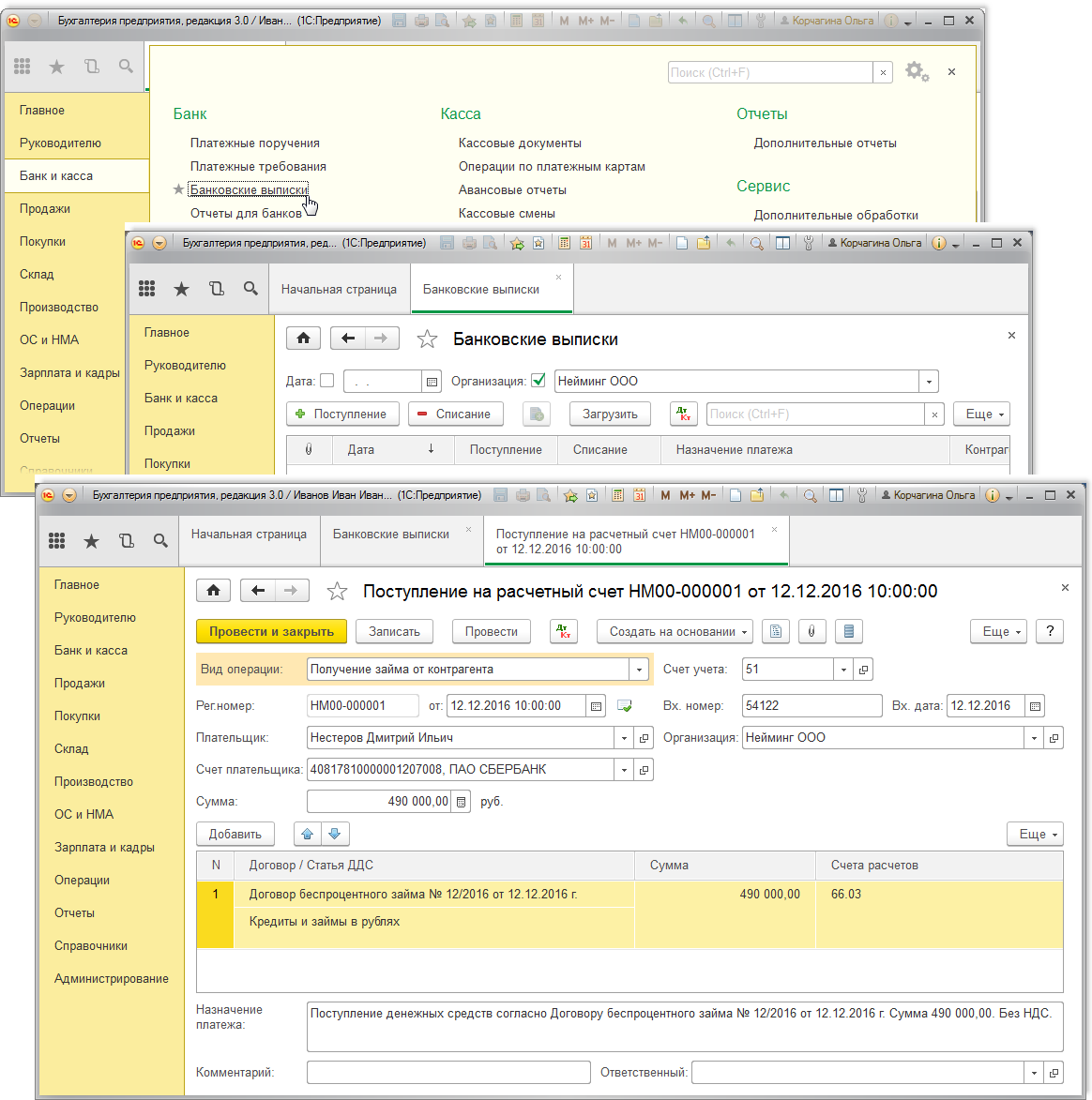

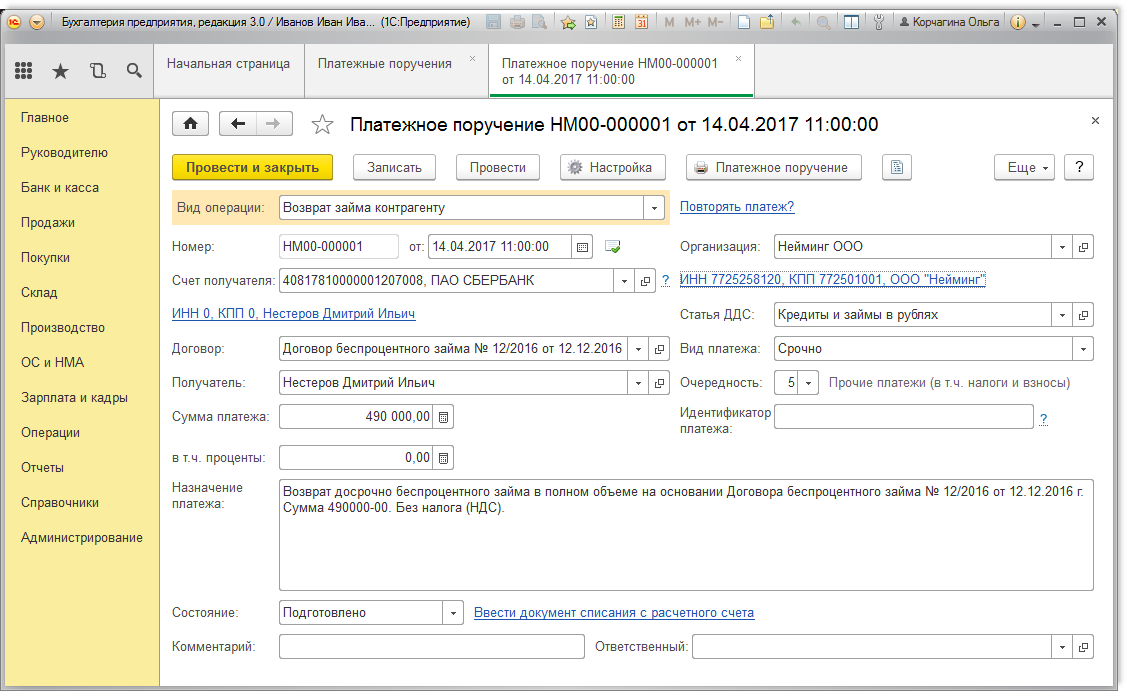

Возврат займа учредителю

Наиболее доступным способом оказания материальной помощи предприятию со стороны его учредителей является оформление беспроцентного кредита. Данный тип кредитования рекомендован к оформлению в формате подписанного договора между сторонами сделки.

Законодательством не регулируется его содержание, и при этом имеются некоторые пункты, которые должны присутствовать в соглашении в обязательном порядке:

- Определение цели использования денег;

- Указание конкретной суммы задолженности;

- Гарантия возмещение кредита;

- Определение сроков для использования беспроцентного кредита;

- Описание порядка выплат по кредиту.

При отсутствии четких указаний в соглашении о том, что кредит предоставляется беспроцентно, то он будет считаться процентным автоматически по ставке 2/3 от ставки рефинансирования.

Сумма беспроцентного кредита возвращается учредителю по соответствующему пункту в подписанном соглашении. Также участники сделки могут оформлять договор о списании задолженности.

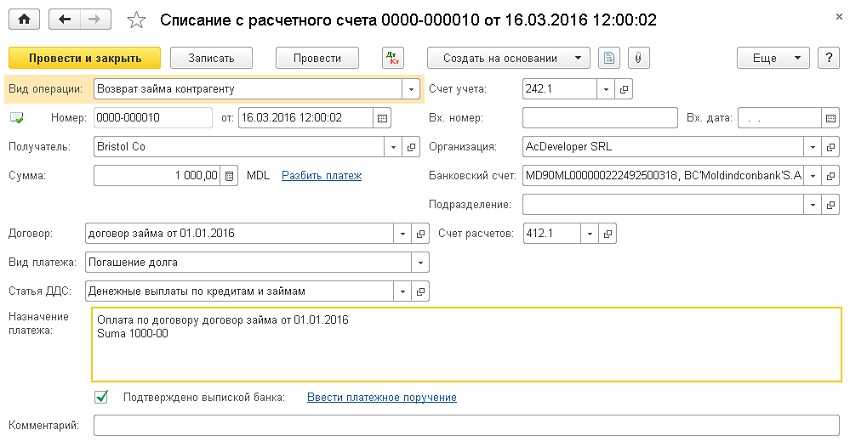

С расчетного счета на карту

Такой способ возврата средств возможен при кредитовании предприятия от учредителя. Использование наличных средств, которые находятся в кассе, для погашения обязательств запрещается действительным законодательством, которое гласит, что деньги, которые поступают в кассу организации в формате выручки за оказанные услуги или реализованные товары, могут тратиться только на выплаты внутреннего характера среди сотрудников, которые задействованы в производстве

При выплате организацией кредита учредителю из налички возможно наступление несения административной ответственности. Здесь должно соблюдаться условие, что данное нарушение устанавливается в течение 2 месяцев после его совершения.

Товаром

Согласно действительному законодательству, возврат денежного кредита напрямую в натуральной форме не является возможным. При указании в соглашении пункта о погашении задолженности в товарной форме договор не может быть признан соглашением о займе.

Может применяться следующая схема:

- Товар будет продан кредитору по действующей рыночной цене и таким образом будет осуществлён зачет по встречным требованиям;

- Средства, полученные после операций сбыта продукта, в бухучете могут отражаться в формате погашения кредита.

Из кассы

Оплата кредита через кассу для учредителей возможна, но при этом необходимо помнить, что для физлиц нет ограничений по сумме.

Что касается юрлиц, платёж никак не может быть более 100000 рублей.

Выплата кредита не может производиться из наличных средств. Подобная операция может наказываться согласно АК РФ.

Узнайте, какие виды договоров на займы. Нужны отзывы о сервисе частных займов? Смотрите здесь.

Имуществом предприятия

Любые кредитные обязательства могут прекращаться только в той ситуации, когда кредитору передаются отступные при условии взаимного согласия сторон. Иными словами, если вместо денег должник может выплатить задолженность посредством товаров или прочего имущества.

После передачи отступных кредитору кредитное соглашение является недействительным:

- Процесс погашения задолженности таким способом является реализацией;

- НК данный процесс квалифицирует в качестве реализации, и, соответственно, облагает его налогом;

- При осуществлении деятельности предприятия на ОСНО, организация обязательно должна уплачивать НДФЛ и НДС.

Основными средствами

Согласно действительному списку законных операций, который был описан выше, на которые организация может тратить наличную выручку, то можно понять, что выплата наличными основными средствами кредита пользователя не является возможным. Оплата кредита является обособленным видом правоотношений.

В той ситуации, когда организация намеревается осуществить выплату кредита наличными, то схема действий должна выглядеть примерно следующим образом:

- Изначально предприятие сдает всю необходимую выручку в банк;

- После этого со счёта снимается нужная сумма, которая составляет сумму задолженности;

- Затем выплачивается кредит пользователя.

Особенности получения:

- При получении наличных средств в банковской структуре обязательно нужно указать их назначение по цели. В данном случае, целевое назначение будет иметь наименование «Возврат займа»;

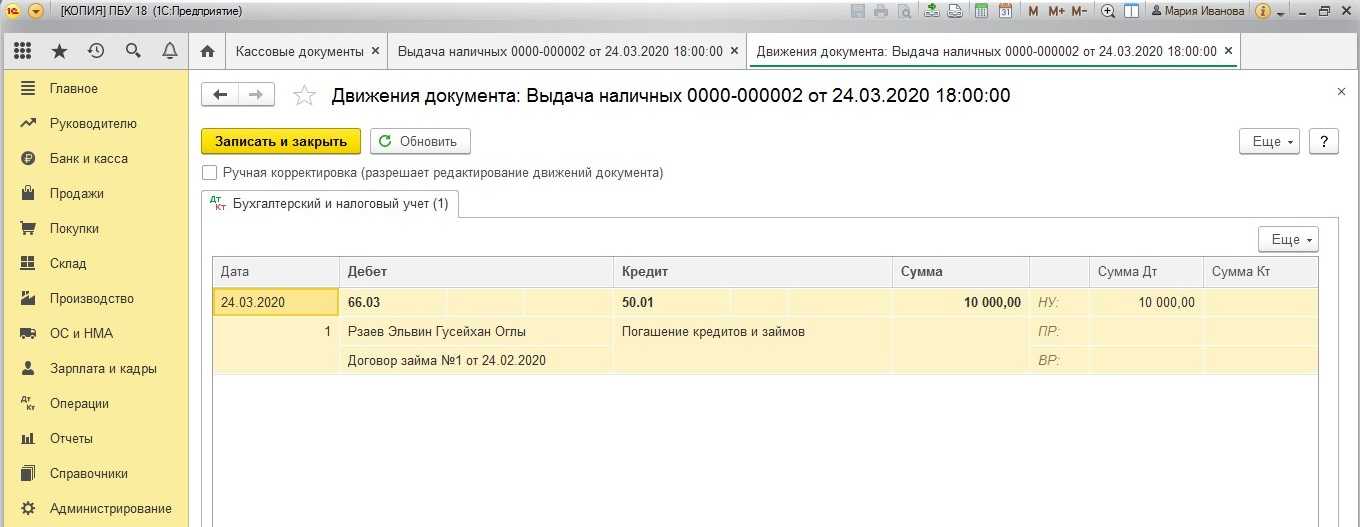

- Если выдача средств производится наличным типом учредитель в бухучете операции обязательно должен их проводить по счёту 66, в той ситуации, когда кредит является краткосрочным;

- Когда его срок составляет меньше 12 месяцев. Соответственно, операция бухучета проводится по счёту 67 в той ситуации, когда кредит является долгосрочным, то есть, срок исполнения кредитных обязательств превышает 12 месяцев.

Особенности

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Получение заемных средств не считается доходом организации, поэтому при возврате не может учитываться как затраты. А вот проценты, если таковые имеются, будут считаться затратами.

Условия расчета НДФЛ при матвыгоде для ИП на УСН

Вернемся к матвыгоде ИП и снова обратимся к нормативной базе. П. 3 ст. 346.11 НК РФ говорит об освобождении ИП на упрощенке от уплаты подоходного налога, но с определенными исключениями. В частности, исключением являются доходы, к которым применяются ставки, предусмотренные п. 2 ст. 224 НК РФ, то есть как раз рассматриваемый вариант — матвыгода от экономии на процентах при получении налогоплательщиком льготных займов. Как мы уже говорили, матвыгода в этом случае облагается НДФЛ по ставке 35%. Условия возникновения интересующего нас дохода прописаны в ст. 212 НК РФ.

Доход имеет место, если выполнены одновременно следующие условия:

- заем получен от ИП или юрлица;

- ИП, получивший заем, и заимодавец — взаимозависимые лица; или же экономия на процентах — материальная помощь; или же экономия на процентах своего рода оплата заимодавцем получателю займа поставленных им товаров (оказанных услуг, выполненных работ);

- проценты по займу ниже 2/3 ставки рефинансирования (ключевой ставки) на момент получения займа.

Таким образом, если хотя бы одно из перечисленных условий не соблюдается, дохода у ИП в целях обложения НДФЛ по ставке 35% не возникает.

Важно! При возникновении дохода в виде материальной выгоды от экономии на процентах исчисление и уплату НДФЛ по ставке 35% производит налоговый агент — заимодавец

Каковы налоговые последствия при возврате займа учредителю путем передачи ОС?

Вопрос от читательницы Клерк.Ру Лазыкиной Галины Николаевны (г. Тула)

Организация на УСН (доходы) возвращает займ учредителю основным средством. Налоговые последствия.

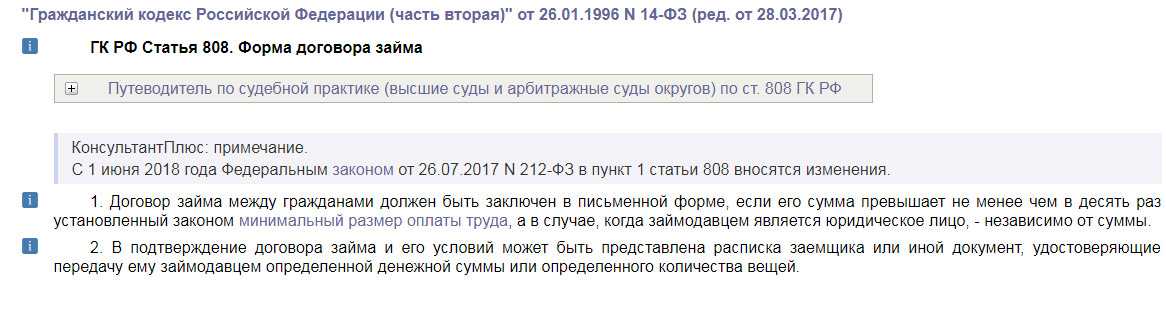

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 Гражданского кодекса РФ).

В данной ситуации денежный заем возвращается не деньгами, а имуществом организации. В силу ст. 409 Гражданского кодекса РФ по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (в данном случае передачей имущества). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Получение заемных денежных средств не приводит к образованию облагаемого дохода у организации (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 Налогового кодекса РФ). В момент же предоставления отступного, такой доход возникает. Объясняется это следующим.

При этом ст. 38 НК РФ установлено, что товаром признается любое имущество, реализуемое либо предназначенное для реализации.

При передаче имущества, в частности объекта ОС, в качестве отступного происходит передача права собственности на него на возмездной основе. Следовательно, вышеуказанная передача имущества признается реализацией.

Таким образом, доходы от реализации данного объекта ОС будут включаться в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на дату подписания акта приема-передачи.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

https://youtube.com/watch?v=hA53H1AypqQ%26pp%3DygVL0JzQvtC20L3QviDQu9C4INCy0LXRgNC90YPRgtGMINC30LDQudC8INGD0YfRgNC10LTQuNGC0LXQu9GOINGC0L7QstCw0YDQvtC8

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ!

Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф

Способы возврата денег учредителю

Есть несколько способов возврата займа учредителю:

- через кассу;

- товаром;

- с расчётного счёта через кассу;

- имуществом.

У каждого способа есть свои преимущества и «подводные камни».

С расчетного счета через кассу

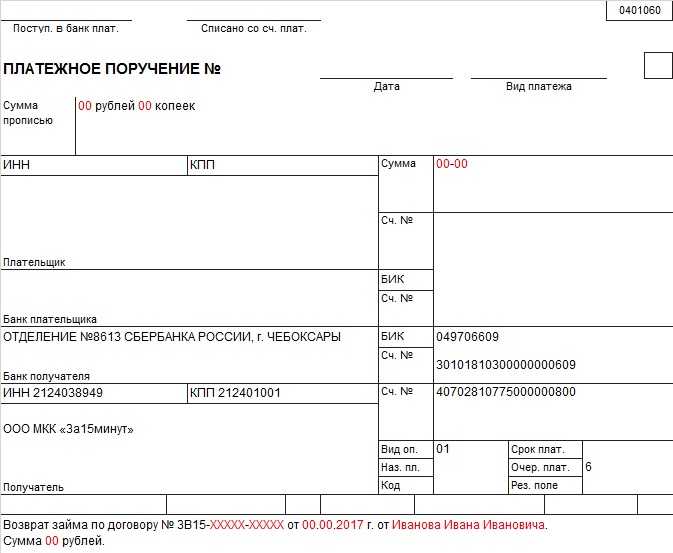

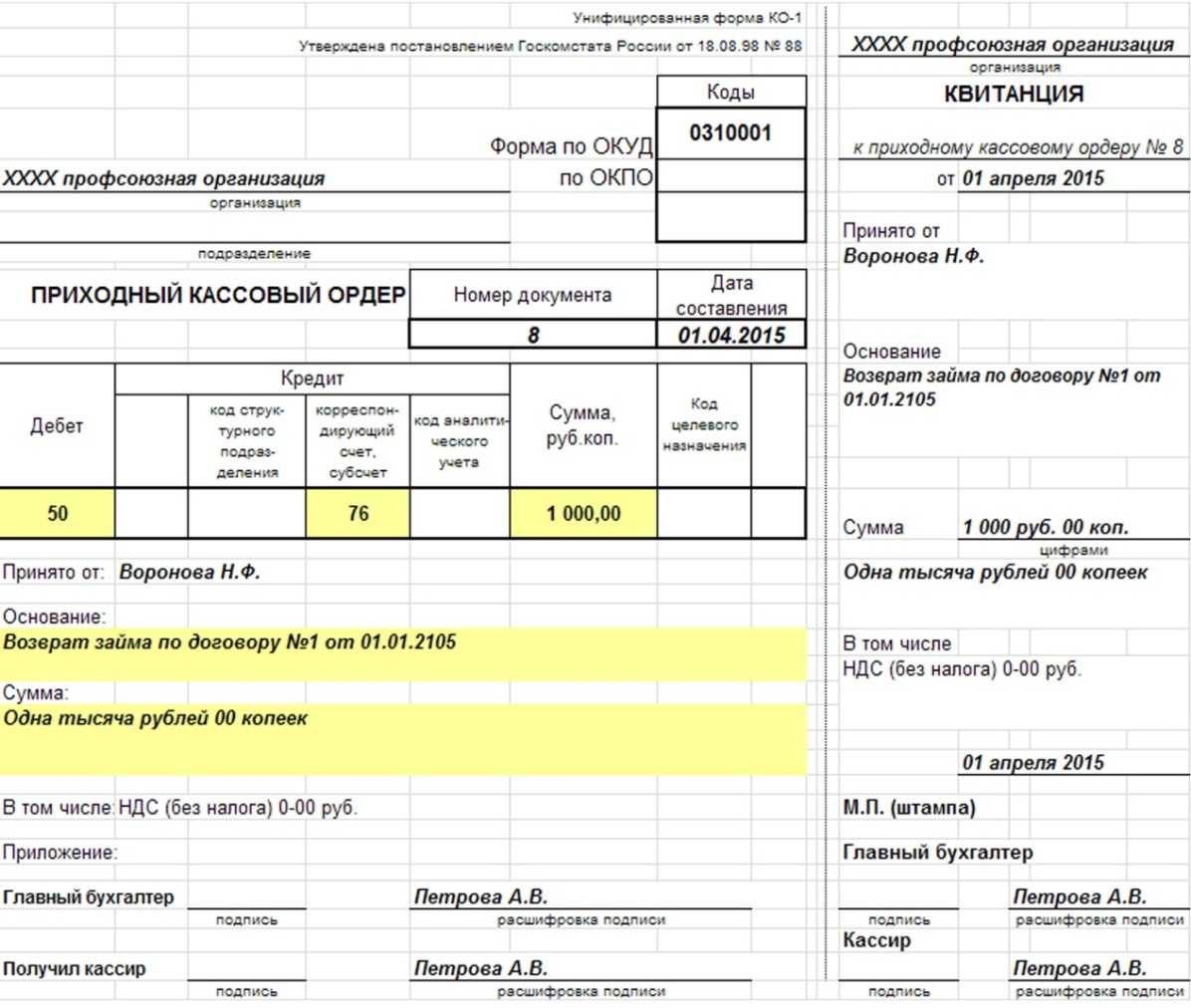

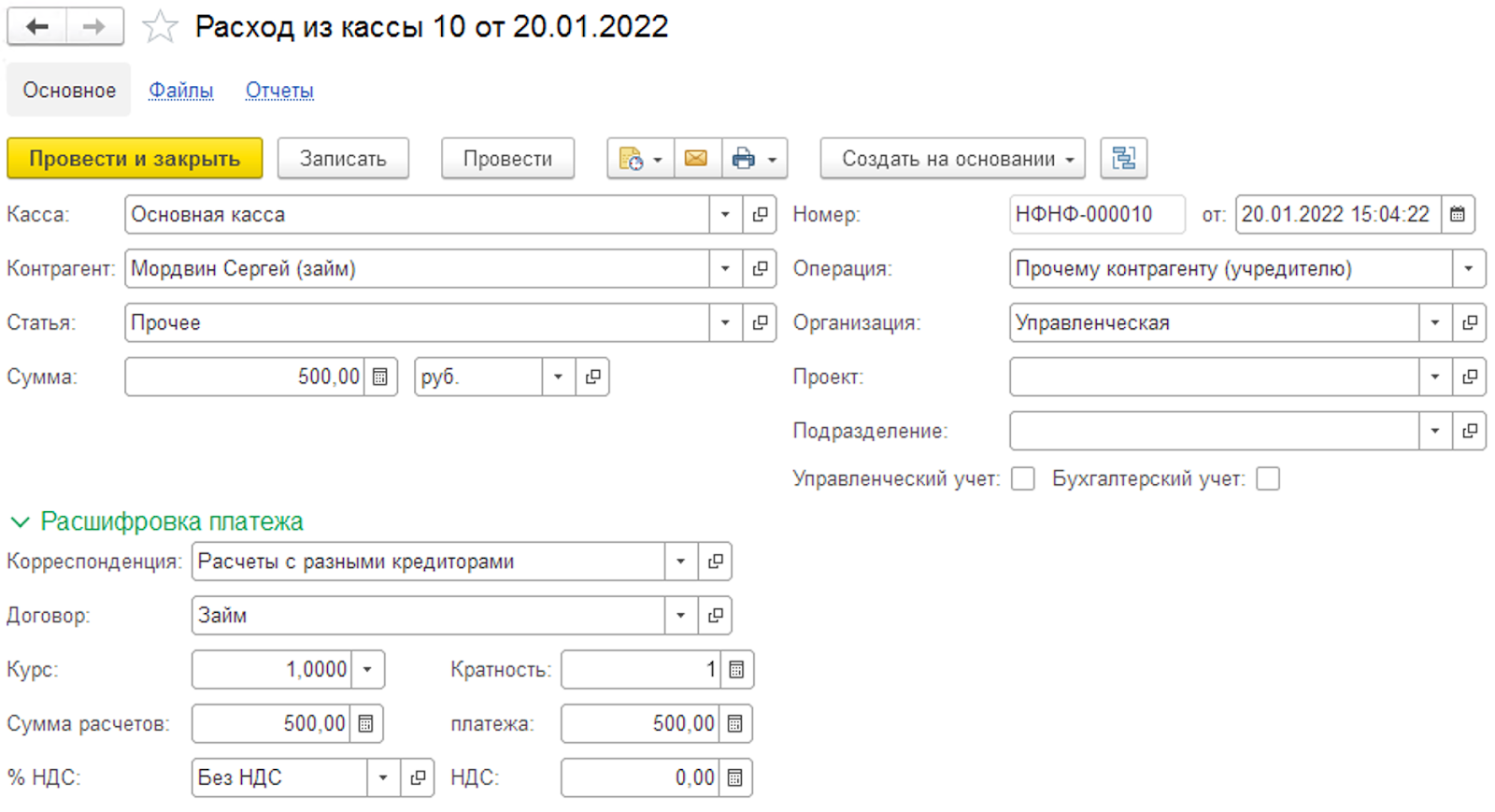

Вернуть займ учредителю можно, сняв деньги с расчётного счёта компании – заёмщика, и выдать их через кассу. Не стоит забывать, что снимая деньги с расчётного счёта по чеку, в чеке необходимо указать «возврат займа учредителю».

Оформляя выдачу денег через кассу, в расходном кассовом ордере также указывается, что это «возврат займа учредителю», в корреспондирующий счёт указывается 66 или 67, в зависимости от того, какой займ возвращается – краткосрочный или долгосрочный.

Товаром

Согласно ст. 409 ГК РФ, если у заёмщика нет денежных средств на погашение долга, он может вернуть его заёмщику в виде товара. Товары могут быть как собственного производства, так и купленные для перепродажи.

В любом случае, это собственное имущество заёмщика. А, согласно. ст. 39 НК РФ, безвозмездная передача товара в собственность другого лица, является реализацией.

Выручкой от реализации следует считать сумму погашенного займа.

Следовательно, в зависимости от того, какую систему налогообложения использует заёмщик, с выручки от реализации нужно уплатить:

- НДС;

- налог на прибыль

- единый налог на «упрощёнке».

Через кассу

Согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У, наличку из кассы, которая является выручкой от реализации за проданные товары, оказанные услуги или выполненные работы, можно использовать только по следующим направлениям:

- зарплату и другие выплаты социального характера (больничные иди декретные);

- выплату страховых возмещений физическим лицам по договорам страхования с физлицами;

- выдачу денег сотрудникам под отчёт;

- оплату товаров, работ или услуг.

Как видно из этого перечня, возврат займа учредителю из выручки в этом списке не предусмотрен. Поэтому, использовать выручку от реализации товара для выплат займа учредителю нельзя.

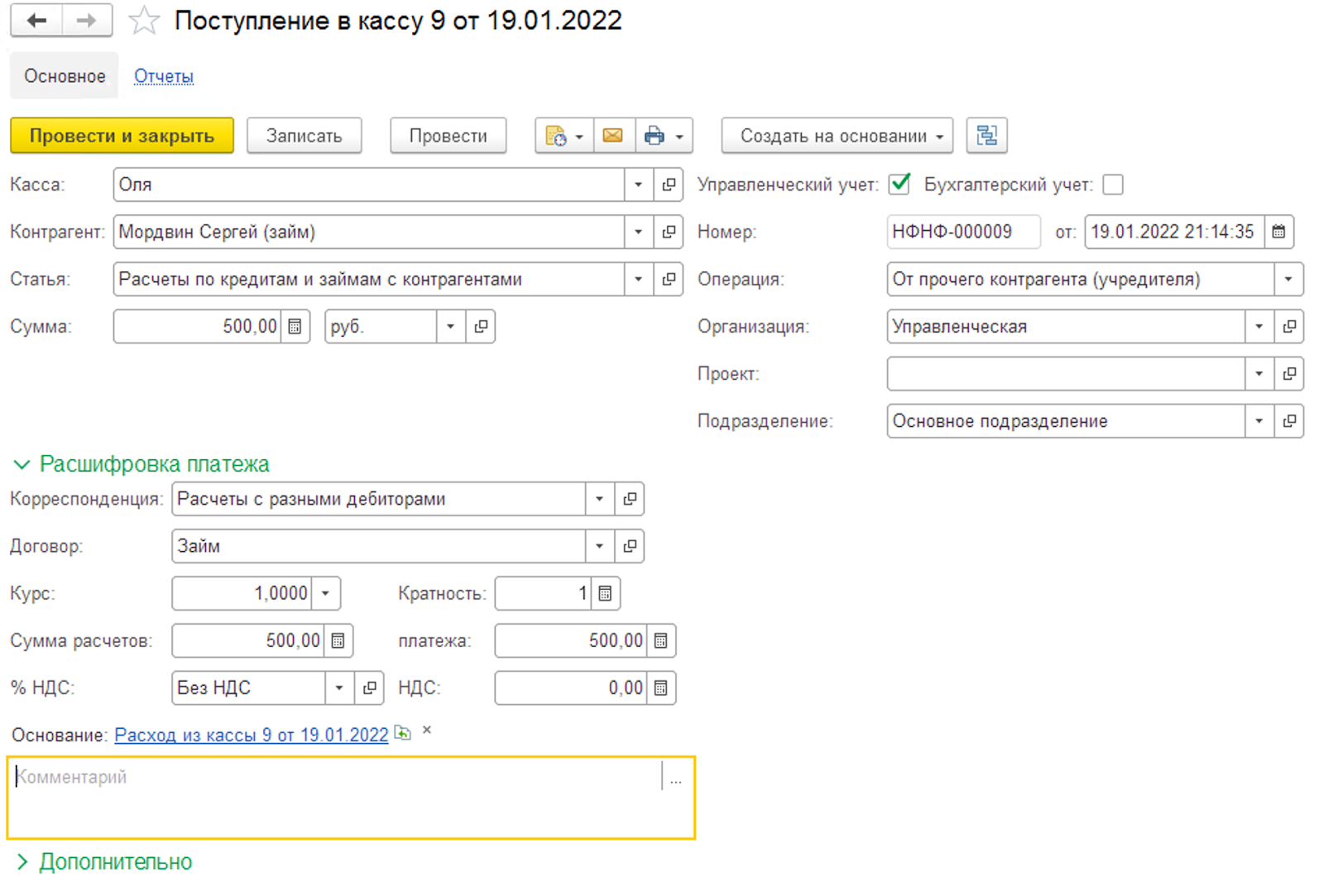

Можно сначала сдать её в банк, а потом снять с указанием «возврат займа учредителю», и выдать из кассы по РКО.

Имуществом

Ситуация аналогична той, когда займ возвращается товаром. Имущество – это собственность заёмщика, а его передача в счёт погашения займа, является операцией по передаче права собственности, что, в соответствии со ст. 39 НК РФ, является выручкой от реализации. Такой способ распространен, если происходит возврат займа учредителю при выходе из ООО.

Стоимость этого имущества определяется по соглашению сторон. Чаще всего, она равна сумме займа, в счёт которого оно и передаётся.

С этой выручки заёмщик должен будет заплатить все необходимые налоги, которые зависят от системы налогообложения, которую он применяет.

Например, возврат займа учредителю автомобилем, который является собственность заёмщика. Его примерная стоимость и будет погашать долг перед займодателем.

Наличными

Как уже упоминалось выше, возврат займа займодателю наличными из кассы не возможен, согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У.

Даже если займодатель, выдавая займ, внёс деньги в кассу наличными, согласно этим Указаниям, заёмщик должен сдать их в этот же день в банк.

По истечении срока займа, он должен снять деньги со счёта, указав основанием «возврат займа учредителю», а затем выдать их из кассы по такому же основанию, только по РКО.НДФЛ

Займодатель должен уплатить НДФЛ только в том случае, если он выдаёт процентный займ. Подоходный налог уплачивается только с процентов по займу, так как основной долг – это деньги учредителя, и в положенный срок он получает свои деньги назад.

А проценты по займу – это доход займодателя, по которому он должен уплатить налог государству в размере 13% от полученной суммы.

Если займ долгосрочный, и проценты по нему выплачивают каждый год, то уплачивать НДФЛ займодатель должен по итогам каждого года.

Займ от учредителя – вещь довольно распространенная. Так удобнее и предприятию – заёмщику, и учредителю – займодателю. Главное правильно составить договора займа. Он обязательно должен быть в письменной форме.

Оформление моментального займа на карту круглосуточно, описывается в статье: круглосуточные займы.

Возможен ли займ от иностранного юридического лица в рублях, .

О том, что такое автозайм, .

Как оформить

Оформление самого займа не является сложной процедурой. Предоставление кредита лучше оформлять посредством договора. Следует обязательно указать, для чего нужны деньги, то есть, на что их предполагается потратить.

Законодательно не установлена форма контракта. Но должны быть обязательно обозначены следующие пункты:

- Каким образом предоставляется займ.

- В какие сроки.

- Какая процентная ставка и график платежей.

- Как осуществляется возврат заемных средств.

В договоре не прописывается срок, когда заемщик должен вернуть деньги. Но обозначается другой период – в течении какого времени он обязан оплатить кредит по первому требованию. Обычно на это дается срок в 1 месяц.

Если средства выдаются под проценты, то в договоре обязательно должна быть прописана ставка. При отсутствии данного пункта контракт автоматически считается беспроцентным. График погашения тоже должен быть включен в договор.

Схема возврата займа учредителю прописывается отдельным пунктом. Можно сделать это несколькими способами:

- вернуть товаром;

- перечислить через расчетный счет/карту – безналичным путем;

- отдать наличностью;

- активами.

В каждом отдельном случае имеются нюансы, которые необходимо учитывать при заполнении бумаг. Любой вариант возврата должен быть подробно расписан с указанием всей информации.

Для чего нужен договор о займе с учредителем?

Зачастую компания, которая очень срочно нуждается в быстрых деньгах, подписывает с учредителем, у которого эти деньги есть, договор о получении займа. Во-первых, так будет меньше вопросов от налоговой. Во-вторых, вся сумма будет проводиться по всем документам и правилам самой компании и сами деньги никто не сможет украсть или потратить на что-то еще.

Но помимо денежных средств человек, который предоставляет займ самой организации может передать различное имущество, которой может распределяться и расфасовываться по моделям, сорту, цвету и т.д.

Сам займ может передаваться на любой срок, выставленными учредителем и согласованными самой организацией. Также сумма может быть не ограничена. Под процентной или беспроцентной ставкой займ – решается непосредственно между двумя сторонами и подписывается в договоре.

808 ГК РФ

808 ГК РФ