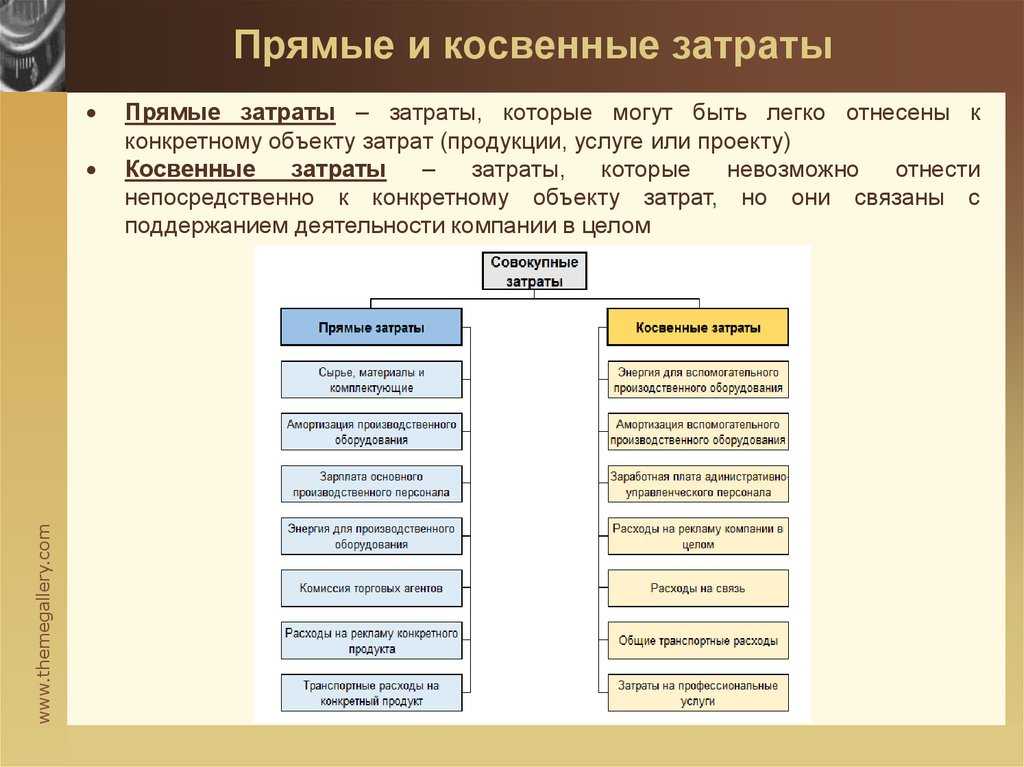

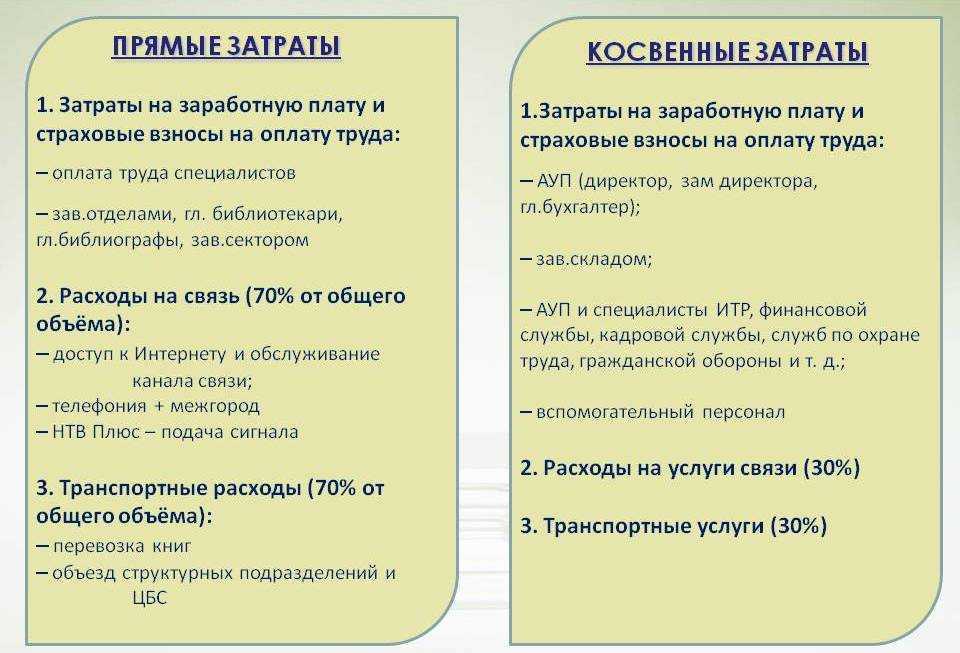

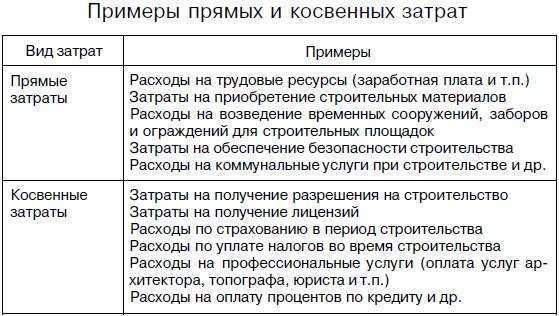

Статьи косвенных расходов для налога на прибыль

НК РФ Статья 318. Порядок определения суммы расходов на производство и реализацию

1. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

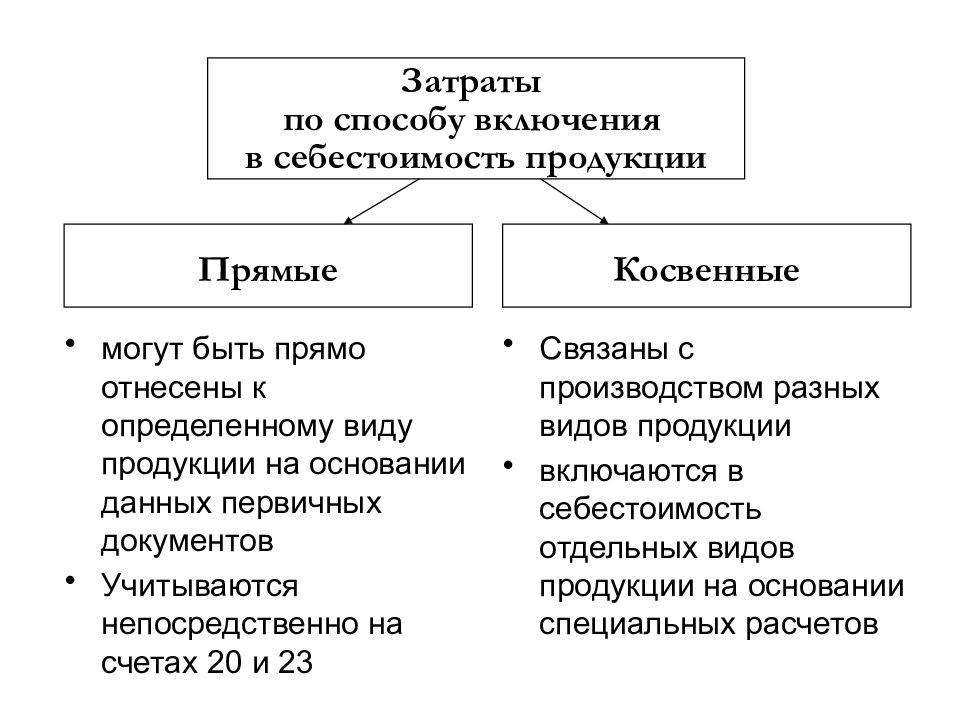

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

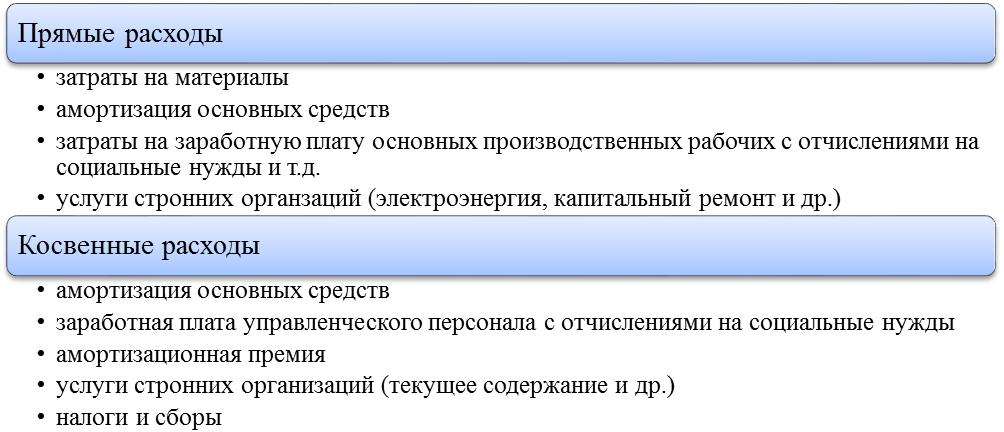

К прямым расходам могут быть отнесены, в частности:

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ, от 24.07.2009 N 213-ФЗ, от 29.06.2015 N 177-ФЗ)

(см. текст в предыдущей редакции)

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

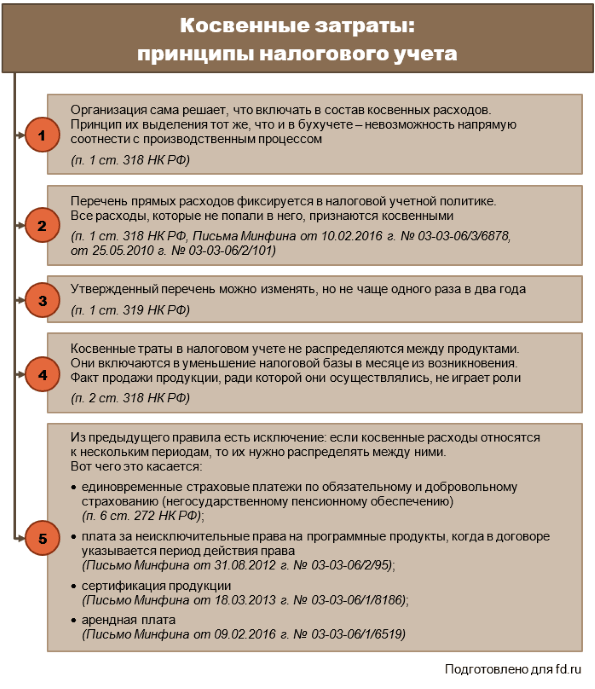

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ)

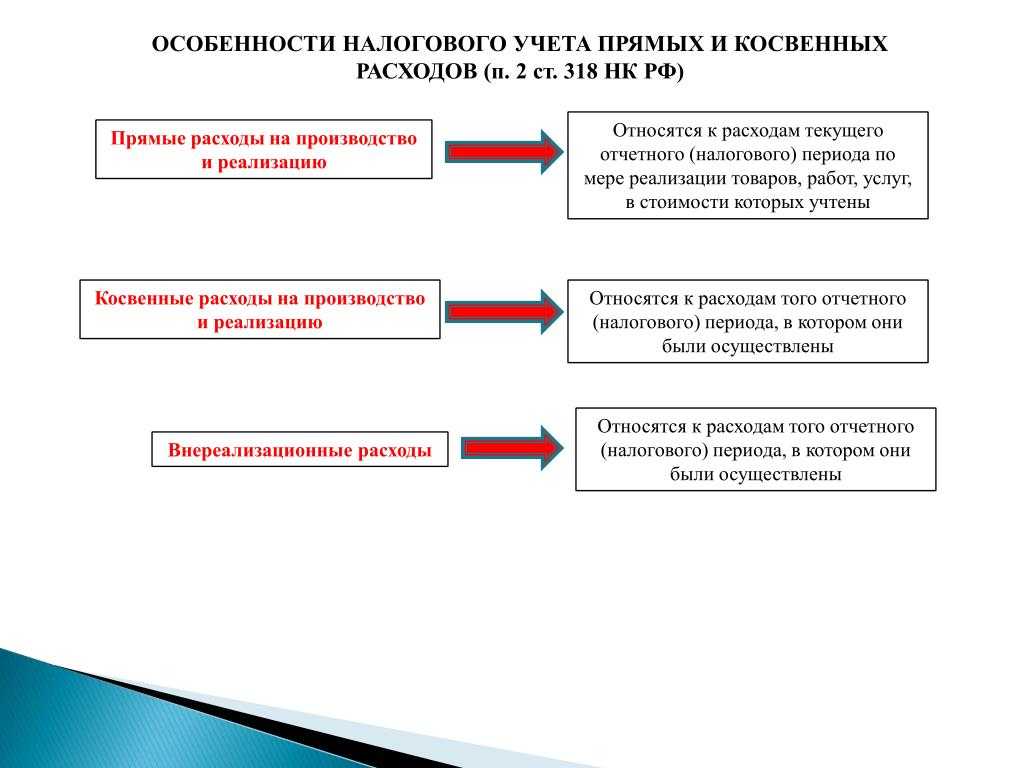

2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ)

3. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

(п. 3 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

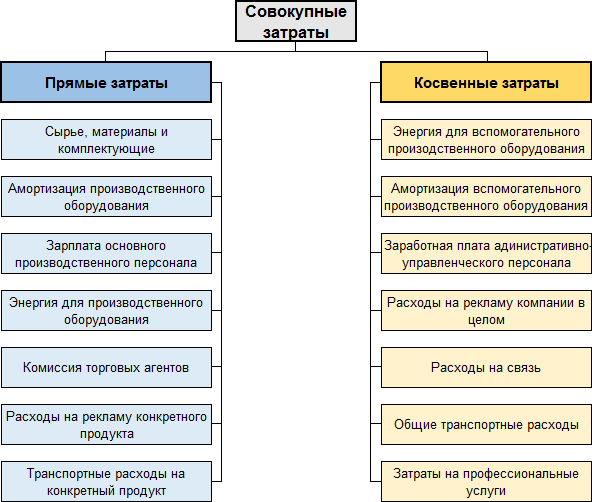

Прямые затраты в предприятиях производственного сектора

Организации, основным родом деятельности которых является выпуск продукции, при распределении трат, должны ориентироваться на следующие категории расходов, поименованных в налоговом законодательстве, как прямые:

- материалы и сырье, использующиеся для производства товаров, подлежащих дальнейшей перепродаже, либо являющиеся их неотделимой частью;

- величина расчетов со штатным персоналом, непосредственно занятым в производстве и соответствующие отчисления в социальные фонды (ПФ, ФОМС и ФСС);

- полуфабрикаты, компоненты или комплектующие детали, необходимые для выпуска продукции;

- суммы амортизационных отчислений на средства труда, напрямую задействованные в производстве.

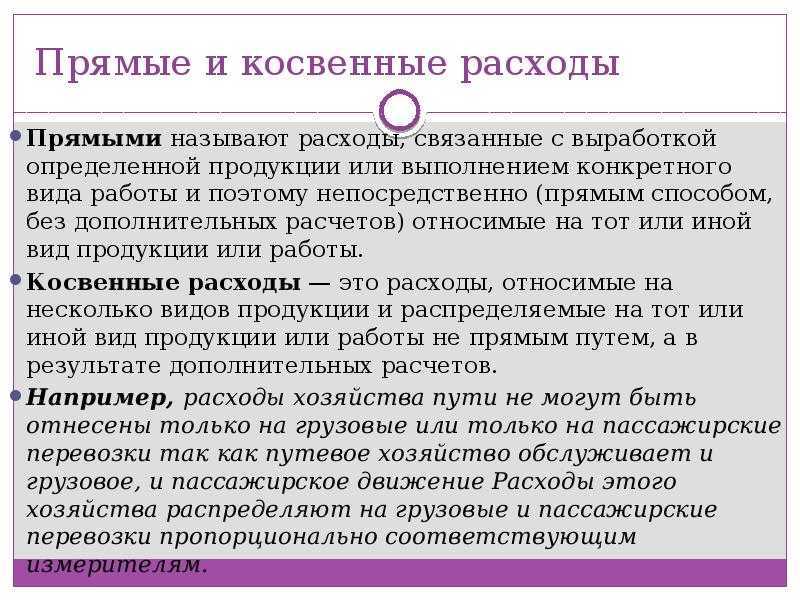

Неопределенность положений Налогового кодекса на практике приводит к возникновению спорных ситуации относительно распределения затрат на косвенные и прямые.

Если произведенные затраты нельзя отнести к конкретному производственно-технологическому циклу, то они могут быть отнесены к косвенным расходам.

Особенно часто доначисление налога на прибыль и непризнание налоговиками косвенных расходов происходит на предприятиях сложного производственного цикла, где в технологической цепочке задействованы услуги вспомогательных производств или структурных подразделений.

Во избежание конфликтов с фискальными структурами целесообразно внести в категорию прямых расходов те траты, которые, при списании их в текущем периоде, могут вызвать вопросы у фискальных служб:

- топливные ресурсы (пар, газ, электроэнергия);

- стимулирующие и премиальные выплаты персоналу организации;

- услуги и работы, воспроизведенные вспомогательными производствами или организациями-субподрядчиками.

Все прочие понесенные затраты, не оговоренные в учетной политике, будут трактоваться, как косвенные, и могут снижать базу по НП в том календарном месяце, когда они приняты к учету.

Запомните: список расходов, относящимся к прямым, может быть расширен налогоплательщиком самостоятельно, однако это не дает права предприятию считать все понесенные издержки косвенными.

Рассчитать прямые транспортные расходы

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. При этом в сумму прямых расходов, относящуюся к остаткам нереализованных товаров, по мнению Минфина, должны включаться вся продукция, принадлежащая компании на правах собственности, в том числе находящаяся в пути, а также отгруженная до перехода прав к покупателям. Объясним на примере, как работает этот принцип.

Пример 1

Торговая фирма в августе 2012 года имеет следующие показатели.

Транспортные расходы:

— остаток на начало месяца – 600 руб.;

— расходы по доставке товаров от поставщика до склада организации – 1 800 руб.

Товары:

— остаток на начало месяца — 4 000 руб.;

— поступило продукции — 12 000 руб.;

— реализовано на сумму — 14 000 руб.;

— остаток нереализованных товаров на конец месяца составляет — 2 000 руб. (4 000 + 12 000 — 14 000).

Учетной политикой фирмы определено, что стоимость приобретения продукции формируется без учета расходов, связанных с их покупкой. По окончании июля бухгалтер сделает следующий расчет:

Сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце — 2 400 руб. (600 + 1 800).

Сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца – 16 000 руб. (14 000 + 2 000).

Средний процент транспортных расходов по отношению к общей стоимости товаров — 15% (2 400 / 16 000 * 100%).

Размер транспортных расходов, относящийся к остатку нереализованных товаров на конец месяца – 300 руб. (2 000 руб. * 15%).

Размер транспортных расходов, который будет уменьшать облагаемую базу по налогу на прибыль в августе – 2 100 руб. (600 + 1 800 — 300).

Данная операция будет отражена следующими проводками:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 44 «Расходы на продажу» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 1800 руб. Сумма транспортных расходов (подтверждается контрактом с транспортной компанией и транспортной накладной);

Дебет 90.7 «Прочие расходы по текущей деятельности» Кредит 44

— 2100 руб. Сумма транспортных расходов, которая будет уменьшать бухгалтерскую себестоимость и базу по налогу на прибыль (бухгалтерская справка-расчет).

Обратите внимание! Статья 320 НК РФ не предусматривает распределение прямых расходов в части транспортных затрат, относящихся к остаткам нереализованной продукции, по ее видам. Значит, если организация осуществляет торговлю ассортиментом продукции, определять долю прямых затрат, приходящуюся на остатки, следует по их общему количеству, без распределения (Письмо Минфина России от 12.11.2009 г

№ 03-03-06/4/98).

Пример 2

Изменим условия примера 1

Теперь примем во внимание, что в Учетной политике в целях налогообложения прописано: стоимость приобретения товаров формируется с учетом транспортных расходов, связанных с их доставкой до склада организации

Тогда, операция будет отражена следующими проводками:

Дебет 41 Кредит 60

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 41 Кредит 76

— 1800 руб. Сумма транспортных расходов включена в стоимость товара (подтверждается контрактом с транспортной компанией и транспортной накладной).

https://www.lobanov-logist.ru/library/352/59113/

Расчет затрат

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. Для этого:

- определяется размер прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем;

- определяется стоимость покупных товаров, реализованных в текущем месяце, и стоимость остатка нереализованных;

- рассчитывается средний процент, как отношение суммы прямых расходов к стоимости товаров;

- определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка продукции на конец месяца.

При этом в сумму прямых расходов, относящуюся к остаткам нереализованных товаров, по мнению Минфина, должны включаться вся продукция, принадлежащая компании на правах собственности, в том числе находящаяся в пути, а также отгруженная до перехода прав к покупателям (Письмо МФ РФ от 03.06.2008 г. № 03-03-09/70).

Как рассчитать сумму прямых расходов, относящихся к текущему периоду

Итак, при расчете налога на прибыль организация может признать только ту часть прямых расходов, которая относится к реализованной готовой продукции (выполненным и принятым заказчиками работам). Чтобы определить сумму этих расходов, необходимо руководствоваться следующим алгоритмом (рассмотрим на примере выпуска продукции):

- шаг первый — всю сумму прямых расходов за месяц распределить между продукцией, произведенной в течение месяца (готовой продукцией), и остатками незавершенного производства на конец этого месяца;

- шаг второй — прямые расходы, относящиеся к готовой продукции, распределить между продукцией, отгруженной в течение месяца, и остатками готовой продукции на складе на конец месяца;

- шаг третий — прямые расходы, относящиеся к отгруженной продукции, распределить между продукцией, реализованной в течение месяца, и остатками отгруженной, но не реализованной на конец месяца продукции.

Сумму прямых расходов, относящихся к продукции, реализованной в течение месяца, организация включает в расходы этого месяца, уменьшающие налогооблагаемую прибыль. Прямые расходы, приходящиеся на остаток незавершенного производства, остаток готовой продукции на складе и остаток отгруженной, но не реализованной на конец месяца продукции, в расходах данного месяца не учитываются. По мере завершения производства и реализации выпущенной продукции прямые расходы, относящиеся к указанным остаткам, будут признаваться для целей налогообложения прибыли.

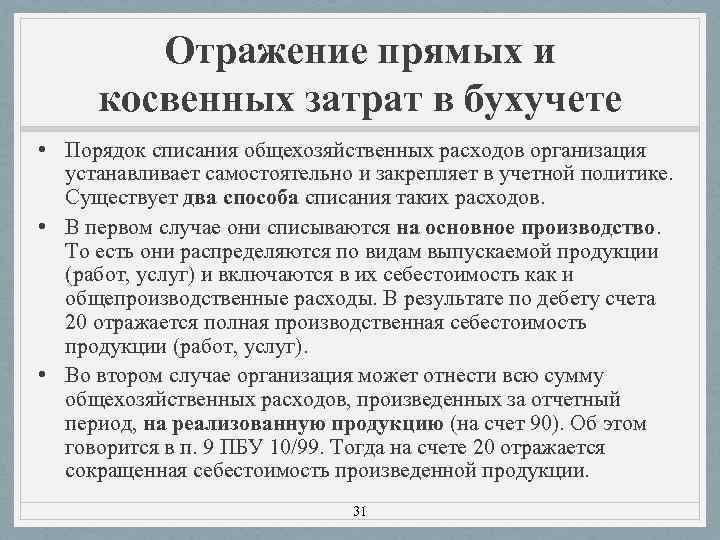

Деление расходов регламентируется кодексом РФ, а именно статьей 318.

Порядок распределения и сортировки полученных и затраченных средств очень важное занятие, так как от этого будет зависеть количество выплаченных в налоговую денег, и при пренебрежении законом может наступить уголовная ответственность за отклонение от налогов или за их неуплату. Делением доходов на категории занимаются не все

У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает

Делением доходов на категории занимаются не все. У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает.

К этой же категории налогоплательщиков относятся организации, которые оказывают услуги населению, все доходы автоматически считаются косвенными. Все остальные, должны вести разделение в своей учетной политике.

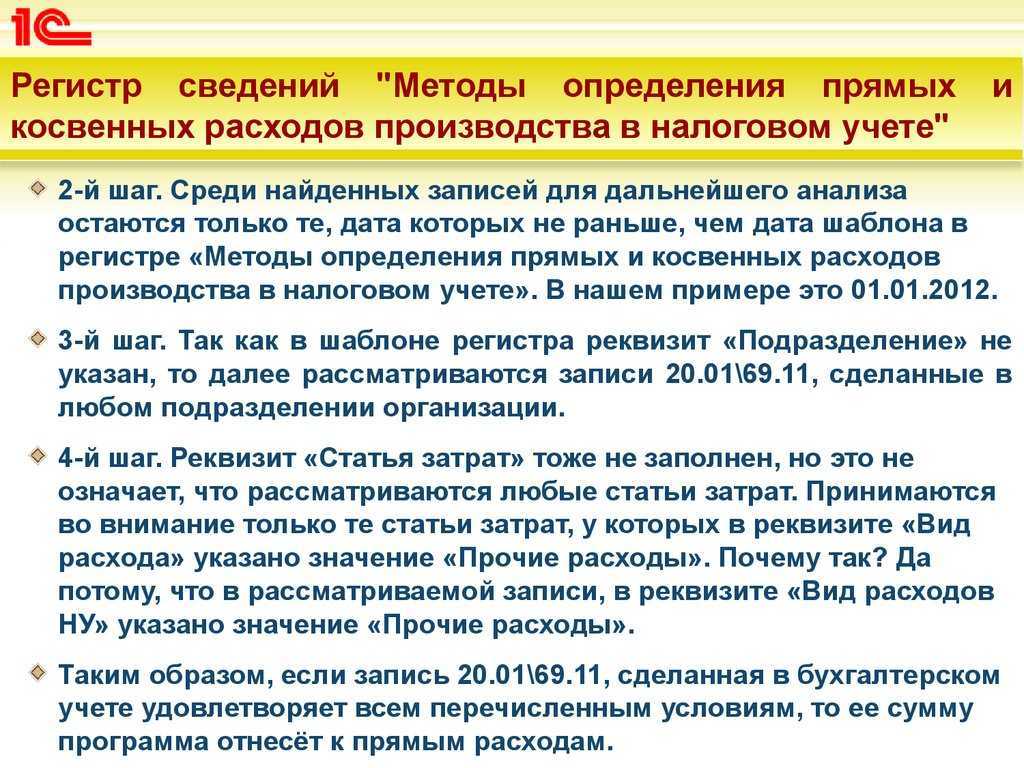

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Сокращаем перечень прямых расходов

Насколько свободной может быть организация в части определения перечня конкретных разновидностей прямых расходов?

Существует точка зрения, согласно которой налогоплательщик имеет полное право определять перечень прямых издержек так, как посчитает нужным. Например, ориентируясь на извлечение наибольшей коммерческой выгоды. Подобной позиции в ряде случаев придерживаются также официальные инстанции и суды (постановление ФАС Северо-Западного округа от 04.10.2011 № А56-55568/2010).

Важно! Отнесение издержек к прямым либо косвенным всегда должно быть обоснованно (письмо ФНС России от 24.02.2011 № КЕ-4-3/2952) и не может к тому же противоречить положениям НК РФ (определение ВАС РФ от 13.05.2010 № ВАС-5306/10). Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров

В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров

Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров. В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров.

Отметим, что политика сокращения перечня прямых издержек не всегда может рассматриваться как приносящая экономическую выгоду. Это может прослеживаться в 2 аспектах:

- Во-первых, предприятие может выпускать товары с выраженным сезонным спросом, например мороженое или прохладительные напитки. В этом случае фирме может быть выгоднее сокращать налоговую базу именно в период менее интенсивных продаж — за счет сумм, не зачтенных в уменьшение налогов в теплое время года.

- Во-вторых, размер сумм, доступных для использования к уменьшению налоговой базы, не всегда адекватен налоговым и репутационным рискам, которые могут возникнуть при тех или иных манипуляциях с определением прямых и косвенных расходов. Фирме может быть попросту выгоднее воспользоваться уменьшением налога чуть позже, чем тратиться на судебное противостояние с ФНС и впоследствии восстанавливать имидж на рынке.

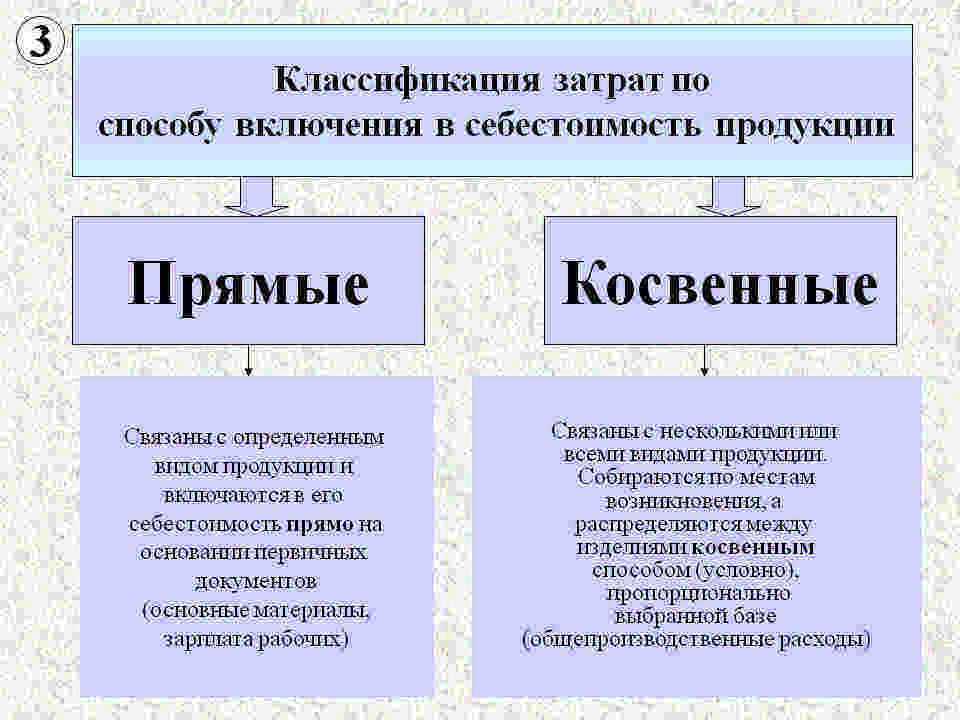

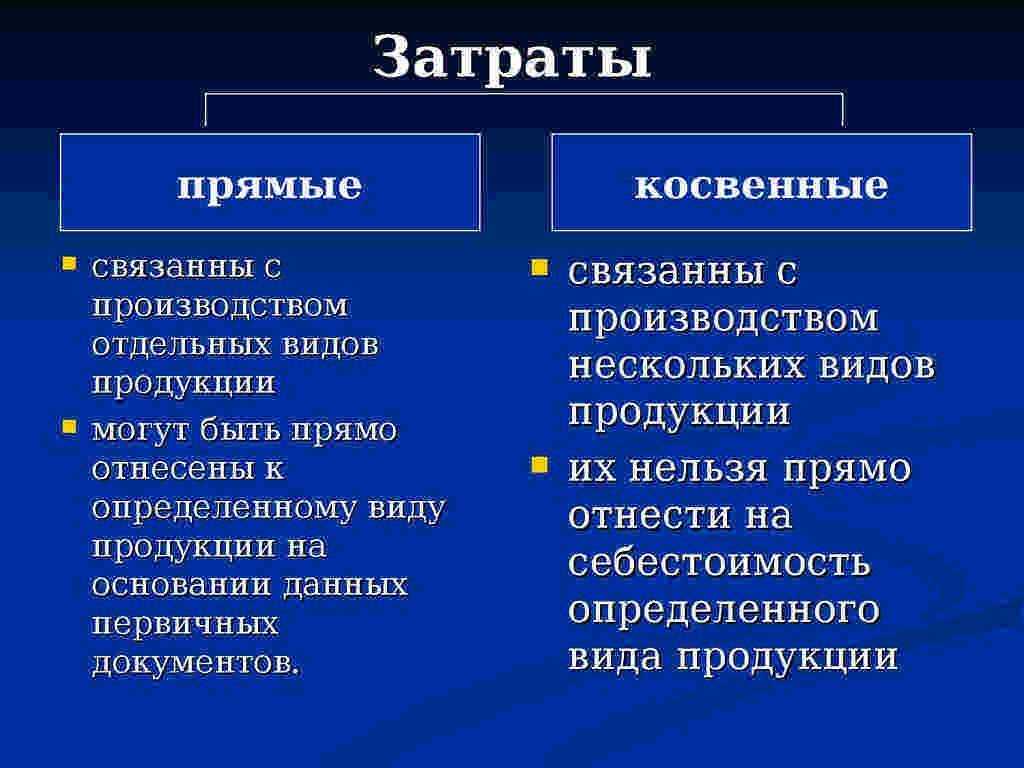

Перечень расходов, относящихся к прямым, налогоплательщик определяет самостоятельно исходя из специфики своего технологического процесса. Затраты, относящиеся к производству и реализации, относятся косвенным расходам только при отсутствии реальной возможности отнести их к прямым расходам.

Ошибки в распределении расходов между прямыми и косвенными приводят к искажению (чаще всего занижению) налогооблагаемой базы, начислению штрафов и пени. Поэтому любой расход в целях исчисления налога на прибыль нужно не только тестировать на соблюдение норм ст. 252 НК РФ, но и правильно классифицировать. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

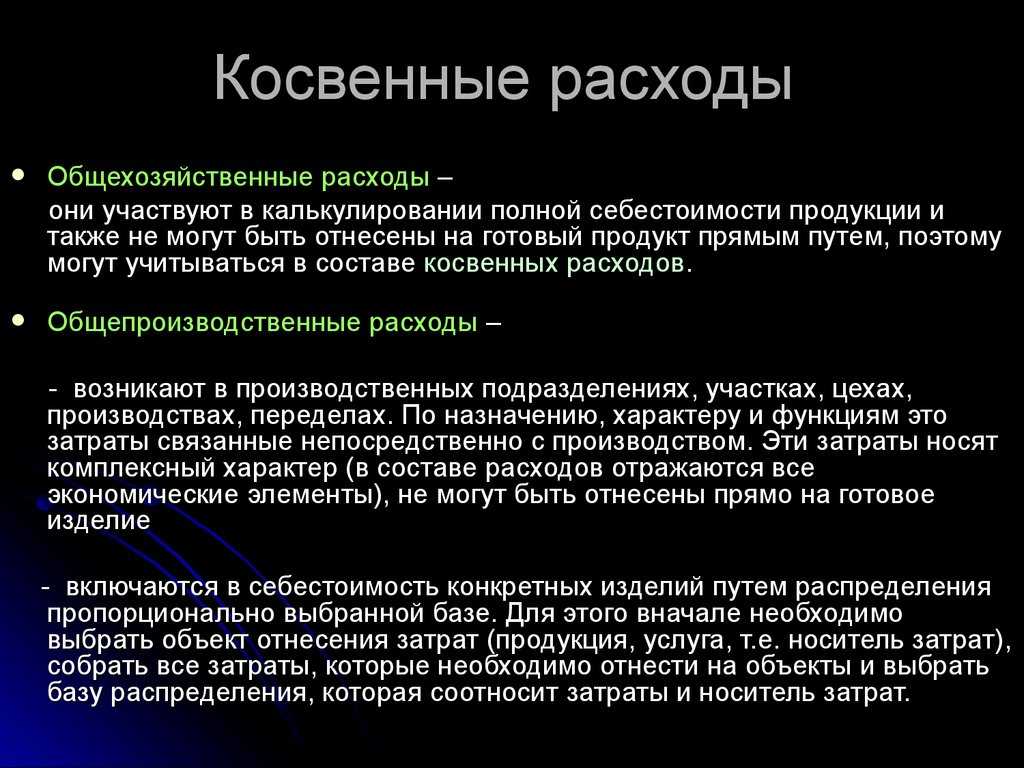

Все остальные расходы (за исключением внереализационных), не относящиеся согласно учетной политике организации к прямым расходам, считаются косвенными. Такие расходы невозможно отнести к конкретному виду производимых товаров (выполняемых работ, оказываемых услуг). Примеры косвенных расходов — арендная плата за помещения, не используемые непосредственно в производственном процессе (прежде всего за офисные помещения), расходы на оплату труда административно-управленческого персонала (генерального директора и его заместителей, секретарей, бухгалтеров, юристов) и страховые взносы в ПФР, ФОМС и ФСС РФ, начисленные на указанные суммы, расходы на оплату информационных, аудиторских, консультационных и других аналогичных услуг.

Косвенные расходы, осуществленные организацией в отчетном (налоговом) периоде, в полном объеме включаются в расходы текущего отчетного (налогового) периода и уменьшают налогооблагаемую прибыль за этот период (абз. 1 п. 2 ст. 318 НК РФ).

Примечание. Если в отношении отдельных видов расходов предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ).

https://youtube.com/watch?v=fbf-PaYwczA%26pp%3DygVQ0J3QsNC70L7QsyDQvdCwINC_0YDQuNCx0YvQu9GMINC_0YDRj9C80YvQtSDQuCDQutC-0YHQstC10L3QvdGL0LUg0YDQsNGB0YXQvtC00Ys%253D

Комментарий к ст. 320 НК РФ

Порядок определения расходов по торговым операциям установлен статьей 320 НК РФ.

Минфин России в письме от 27.08.2010 N 03-03-06/1/672 указывает, что налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию в соответствии со статьей 320 НК РФ.

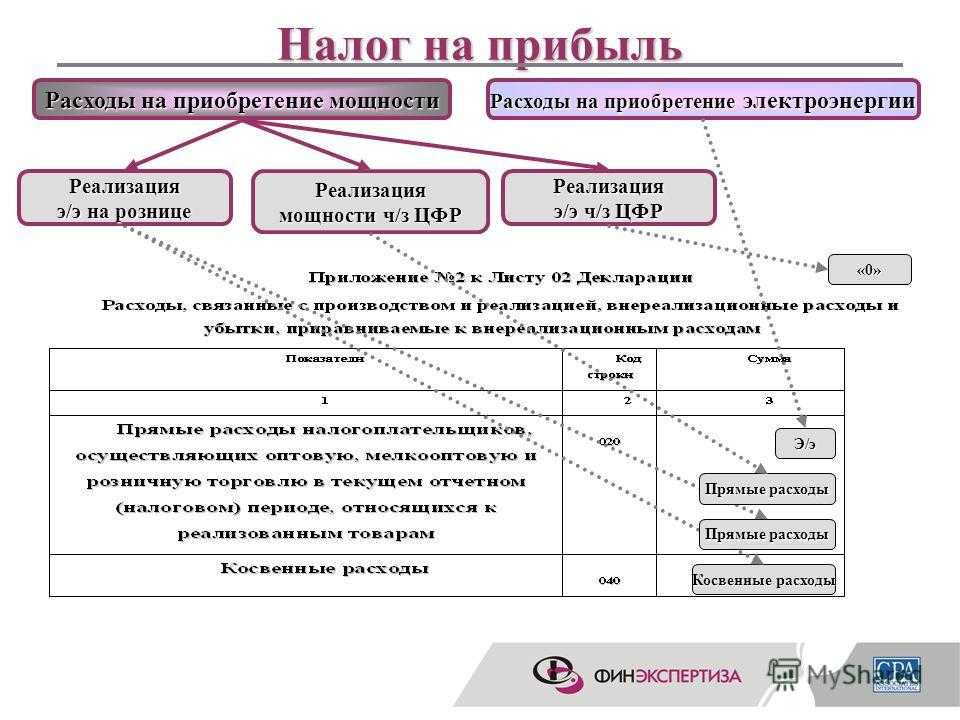

Как разъяснено в письме Минфина России от 10.02.2011 N 03-03-06/1/85, расходы текущего месяца по торговым операциям распределяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Следовательно, к прямым расходам относятся расходы по доставке товара до склада организации при его покупке, если эти расходы по условиям договора не включены в цену покупки.

При этом расходы на доставку (транспортные расходы) покупных товаров после оприходования их на склад в связи с их перемещением до нового склада относятся к косвенным расходам.

В письме Минфина России от 13.12.2010 N 03-03-06/1/771 указано, что после изменения условий поставки приобретаемых товаров транспортные расходы подлежат включению в стоимость товаров. Однако при этом в налоговом учете будут числиться остатки транспортных расходов, приходящихся на ранее приобретенный товар, в цену приобретения которого не включены транспортные расходы.

Таким образом, организация в целях налогообложения прибыли может предусмотреть в налоговом учете обособленный порядок учета товаров, в стоимость которых включены транспортные расходы, и товаров, в стоимость которых данные расходы не включены. Указанный порядок должен быть установлен в учетной политике общества для целей налогообложения прибыли организаций.

Минфин России в письме от 30.07.2010 N 03-03-06/1/497 указал, что организация может в целях налогообложения прибыли предусмотреть в налоговом учете обособленный порядок учета товаров, в стоимость которых включены транспортные расходы, и товаров, в стоимость которых данные расходы не включены (в части остатков товаров, не реализованных на 1 января налогового периода, в котором вводится порядок учета транспортных расходов в стоимости приобретенных товаров). Указанный порядок должен быть установлен в учетной политике общества для целей налогообложения прибыли.

Как пояснено в письме Минфина России от 27.08.2010 N 03-03-06/1/672, расходы, связанные с приобретением товаров, в виде затрат на получение релиз-ордера учитываются в составе прямых расходов налогоплательщика.

АПК РФ • ГК РФ Ч1 • ГК РФ Ч2 • ГК РФ Ч3 • ГК РФ Ч4 • ГПК РФ • КАС РФ • ЖК РФ • ЗК РФ • КоАП РФ • НК РФ Ч1 • НК РФ Ч2 • СК РФ • ТК РФ • УИК РФ • УК РФ • УПК РФ • БК РФ • ГрК РФ • ЛК РФ • ТКТС РФ • ВК РФ • ВозК РФ • КВВТ РФ • КТМ РФ

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.