Совместная деятельность по ГК РФ

Согласно ГК РФ понятия «совместная деятельность» и «деятельность в рамках договора простого товарищества» идентичны.

В соответствии со статьей 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели.

Смысл договора простого товарищества заключается в создании несколькими лицами фирмы без наделения ее правами юридического лица. Порядок образования простого товарищества аналогичен порядку создания юридического лица — несколько лиц объединяют свои вклады для достижения совместных целей, как правило, получения прибыли. Юридическое лицо как новый субъект правоотношений при этом не возникает. Объединившиеся товарищи действуют от своего имени, а не от имени созданного ими объединения.

При этом возникает ряд вопросов, ответ на которые дает ГК РФ:

- Что может выступать в качестве вклада в совместную деятельность?

- Кому и на каких правах принадлежит внесенное участниками имущество?

- Как ведутся общие дела товарищей?

- Как распределяется прибыль товарищества?

Состав возможных вкладов товарищей в совместную деятельность гораздо шире, чем состав возможных вкладов в уставный капитал юридического лица. Согласно статье 1042 ГК РФ, «вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи». При этом, если иное не следует из договора о совместной деятельности или фактических обстоятельств, вклады товарищей предполагаются равными по стоимости, а их денежная оценка производится по соглашению между товарищами.

Внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности доходы признаются их общей долевой собственностью, если иное не установлено законом или договором (ст. 1043 ГК РФ). Также пунктом 1 статьи 1043 ГК РФ устанавливается, что внесенное товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех товарищей и составляет наряду с имуществом, находящимся в их общей собственности, общее имущество товарищей.

При ведении общих дел простого товарищества каждый товарищ вправе действовать от имени всех товарищей, если договором не установлено, что ведение дел осуществляется отдельными участниками либо совместно всеми участниками договора простого товарищества.

Отдельно статьей 1044 ГК РФ устанавливается, что при совместном ведении дел для совершения каждой сделки требуется согласие всех товарищей.

В отношениях с третьими лицами полномочия товарища совершать сделки от имени всех товарищей удостоверяется доверенностью, выданной ему остальными товарищами, или договором простого товарищества, совершенным в письменной форме.

Прибыль, полученная товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Соглашение об устранении кого-либо из товарищей от участия в прибыли ничтожно.

Более подробно с порядком гражданско-правового регулирования договора о совместной деятельности можно ознакомиться, обратившись к тексту главы 55 «Простое товарищество» ГК РФ.

Однако обратим внимание на еще одно предписание ГК РФ: в соответствии с пунктом 2 статьи 1043 ГК РФ ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц. Именно этот случай и регулировался до настоящего времени Указаниями по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества (утв

приказом Минфина России от 24.12.1998 № 68н) (далее — Указания)

Именно этот случай и регулировался до настоящего времени Указаниями по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества (утв. приказом Минфина России от 24.12.1998 № 68н) (далее — Указания).

Письмо Минфина России от 21.12.2006 № 03-03-04/1/852.

Департамент налоговой и таможенно-тарифной политики по отдельным вопросам учета в целях налогообложения прибыли расходов, осуществленных при строительстве торгового центра, сообщает следующее.

В соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации (далее – Кодекс) в налоговом учете первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, – как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных Кодексом.

Согласно п. 5 ст. 270 Кодекса при определении налоговой базы по налогу на прибыль организаций не учитываются расходы по приобретению и (или) созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов, указанных в п. 1.1 ст. 259 Кодекса.

Таким образом, в целях налогообложения прибыли все расходы, связанные со строительством объекта недвижимости, не учитываются. Списание указанных расходов в налоговом учете происходит путем начисления амортизационных отчислений.

В соответствии с п. 1.1 ст. 259 Кодекса налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 Кодекса.

Таким образом, указанная «амортизационная льгота» рассчитывается исходя из 10 процентов от первоначальной стоимости основных средств. Поэтому независимо от формы собственности (долевой, совместной или иной) на объект строительства расчет «амортизационной льготы» в размере 10 процентов производится от первоначальной стоимости объекта недвижимости, которая определяется в целях налогообложения прибыли в соответствии с положением ст. 257 Кодекса.

Следуя дословному тексту п. 1.1 ст. 259 Кодекса, льгота предоставляется налогоплательщику, то есть организации, которая учитывает построенное основное средство на правах собственности у себя на балансе. Акт приемки-передачи объекта строительства подписан основным инвестором. Следовательно, право на «амортизационную льготу» должен заявить в налоговой декларации основной инвестор. Затем в бухгалтерском учете провести распределение суммы льготы между дольщиками.

Заместительдиректора.

Департаментаналоговой.

итаможенно-тарифнойполитики.

С.В.РАЗГУЛИН.

Учет у организации-товарища

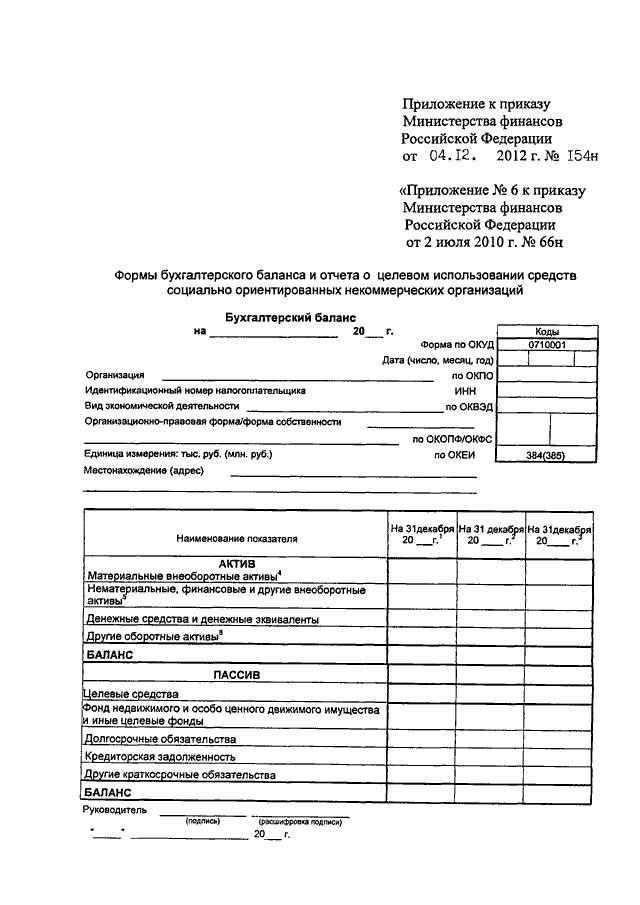

Относительно организации-товарища, прежде всего, устанавливается, что «активы, внесенные в счет вклада по договору о совместной деятельности, включаются в состав финансовых вложений по стоимости, по которой они отражены в бухгалтерском балансе на дату вступления договора в силу» (п. 13 ПБУ 20/03).

Таким образом, факт внесения имущества в состав общего имущества товарищей отражается в учете организаций — сторон договора, не ведущих общие дела, записями по дебету счета 58 «Финансовые вложения» и кредиту счетов учета соответствующих активов на сумму их бухгалтерской оценки на момент передачи.

Пример 2

В счет вклада в простое товарищество передается основное средство. Его первоначальная стоимость составляет 100 000 рублей. Сумма амортизации, начисленной на момент передачи — 30 000 рублей.

В бухгалтерском учете организации, передающей объект, будут сделаны следующие записи:

1) Списывается сумма амортизации, начисленной до момента передачи основного средства:

- Дебет 02 «Амортизация основных средств»

- Кредит 01 «Основные средства»

- — 30 000 руб.;

2) Отражается внесение основного средства в имущество товарищества:

- Дебет 58 «Финансовые вложения»

- Кредит 01 «Основные средства»

- — 70 000 руб.

В данном случае возникает вопрос, связанный с внесением в товарищество вкладов, не относящихся к имуществу.

Напомним, что в соответствии со статьей 1042 ГК РФ вкладом, вносимым в общее дело, могут быть «профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи». Как быть в этом случае, какие бухгалтерские записи составлять?

Ответ на этот вопрос очень прост. В соответствии со статьей 1 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» вклады товарищей, не относящиеся к активам, не являются предметом бухгалтерского учета. Следовательно, внесение таких вкладов записями в бухгалтерском учете не отражается. Это касается как совершающего вклад товарища, так и организации, ведущей общие дела.

Пунктом 14 ПБУ 20/03 устанавливается, что при формировании финансового результата каждая организация-товарищ включает в состав операционных доходов или расходов прибыль или убытки по совместной деятельности, подлежащие получению или распределенные между товарищами. Отражение указанных операций аналогично начислению дивидендов.

В ПБУ 20/03 не указывается, с помощью каких синтетических счетов следует отражать операции по договору простого товарищества.

По нашему мнению, для отражения расчетов с организацией, ведущей общие дела, следует открыть специальный субсчет «Расчеты по договору простого товарищества» к счету 76 «Расчеты с разными дебиторами и кредиторами». Начисление доходов или расходов по договору в этом случае будет отражаться в учете организации-товарища записями соответственно по кредиту или по дебету счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В соответствии с пунктом 15 ПБУ 20/03 имущество, подлежащее получению каждой организацией-товарищем по результатам раздела в соответствии со статьей 1050 ГК РФ при прекращении совместной деятельности, отражается как погашение вкладов, учтенных в составе финансовых вложений. В бухгалтерском учете составляются записи по дебету счетов учета соответствующих активов и кредиту счета 58 «Финансовые вложения».

В случае возникновения разницы между стоимостной оценкой вклада, учтенного в составе финансовых вложений, и стоимостью полученных активов после прекращения совместной деятельности она включается в состав операционных доходов или операционных расходов при формировании финансового результата. Соответственно делаются записи по дебету счетов учета получаемого имущества и кредиту счета 91 «Прочие доходы и расходы».

Отдельными предписаниями пункта 15 ПБУ 20/03 устанавливается, что «активы, полученные организацией-товарищем после прекращения совместной деятельности, принимаются к бухгалтерскому учету в оценке, числящейся в отдельном балансе на дату принятия решения о прекращении совместной деятельности».

Представители товарищества

Весьма важно определить тех лиц, которые будет вести от имени товарищества общие дела, кто будет налоговый учёт вести , кто будет товариществом управлять. Когда все товарищи индивидуальными предпринимателями являются, весьма важным является также определение того, кто будет проводить учет расходов и доходов

А когда все товарищи юридическими лицами являются, нужно определить того, кто будет бухгалтерский учёт вести

Когда все товарищи индивидуальными предпринимателями являются, весьма важным является также определение того, кто будет проводить учет расходов и доходов. А когда все товарищи юридическими лицами являются, нужно определить того, кто будет бухгалтерский учёт вести.

Ведение общих дел возможно лишь товарищами (одним, несколькими товарищами, всеми) одним из трех методов:

- ведение дел производится отдельными товарищами (по конкретным направлениям, ввиду специализации товарища, специфики деятельности);

- каждый товарищ имеет право выступить от имени всех товарищей;

- всеми товарищами (для выполнения сделок в данной ситуации понадобится согласие всех товарищей).

Другие направления деятельности: ведение налогового учёта, бухгалтерского учёта, управление товариществом, ведение учета доходов и расходов производится товарищами (одним или несколькими) или третьей стороной, которая привлечена по договору и не является товарищем.

Распространенные ошибки по вычислению НДС

Чаще всего совершение ошибок по части НДС связано с нарушением норм главы 21 НК РФ. Таковым является, к примеру, незаконное принятие к вычету налога по необлагаемым товарам.

Если обязанное лицо (пайщик) принял к вычету налог на добавленную стоимость по продукции, которая далее будет задействована в операциях, необлагаемых НДС, то данные налоговые суммы нужно восстановить для перечисления их в бюджет.

Ошибочное отображение реализации продукции может стать причиной занижения базы налога, что также считается нарушением. Контролирующие органы тщательно отслеживают таких нарушителей и применяют к ним санкции.

Среди распространенных ошибок достаточно частым является принятие к вычету НДС без надлежащих заверяющих документов либо по недостоверным расчетным документам. Сообразно ст. 172 НК РФ при приобретении продукции (услуг, работ) величина налога, заплаченная продавцу при покупке, принимается к вычету на основании следующих обязательных документов:

- счет-фактуры, выставляемой продавцом на момент приобретения;

- имущественных прав;

- документов, удостоверяющих факт уплаты налога;

- иных документов сообразно п. 1 статьи 172.

К слову, с 1.10.2017 используется новый бланк счет-фактуры. Этот обязательный документ в части купли-продажи требует от продавца (исполнителя) строго придерживаться утвержденной формы. При ее составлении следует руководствоваться правительственным Постановлением РФ №981 от 19.08.2017.

Как обжаловать результаты судебно-медицинской экспертизы?

Ответственность участников договора

ГК РФ (ст.1047) предусмотрены два вида ответственности участников договора простого товарищества — долевая и солидарная в зависимости от того, для какой цели создано товарищество и каков был характер обязательства

Для наступления ответственности важно также, чтобы обязательство было общим, т.е. было связано с совместной деятельностью

Если договор простого товарищества не связан с предпринимательской деятельностью (например, товарищество создано для совместных научных исследований), ответственность по договору с третьими лицами наступает пропорционально вкладу каждого в общее имущество (долевая ответственность). При недостаточности общего имущества необходимые суммы в той же пропорции возмещаются из личного имущества товарищей. По общим обязательствам, не связанным с договором (например, из совместного причинения вреда), участники такого товарищества отвечают солидарно (ст.ст.322, 325 ГК РФ). Нормы гражданского законодательства об ответственности не могут быть изменены соглашением участников договора.

Основания и размер ответственности определяются по общим правилам гл.25 ГК РФ.

Аффилированные, связанные или взаимозависимые?

Сравним «героев» нового и старого ПБУ — соответственно связанных и аффилированных лиц.

В ПБУ 11/2008 дано определение связанных сторон (п. 4). Связанные стороны — это юридические и (или) физические лица, способные оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых такая организация способна оказывать влияние. Кроме того, определены три категории. Рассмотрим их. Итак, связанными лицами могут являться:

- юридическое и (или) физическое лицо и организация, составляющая отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации.

В отмененном ПБУ 11/2000 под аффилированными лицами понимались юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Закон этот действует по сей день, и в ст. 4 данного документа приведено определение аффилированных лиц: это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Так что в этой части особых изменений не произошло;

- юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая отчетность, которые участвуют в совместной деятельности;

- организация, составляющая отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей отчетность.

Эти две категории — совместная деятельность и взаимоотношения с пенсионным фондом — новшество ПБУ 11/2008, в прежнем стандарте ничего подобного не было.

Основные операции

К числу основных операций, учитываемых ответственной организацией в рамках совместной деятельности, относятся внесение участниками простого товарищества имущества и денег, а также приобретение сырья, материалов и товаров, используемых в совместной деятельности, и реализация готовой продукции. К этой же группе относятся операции по определению финансовых результатов, распределению прибыли между участниками, перечислению прибыли, получению средств в возмещение убытков. Отдельно стоит отметить расчет и уплату НДС, расчет остаточной стоимости имущества, приобретенного в процессе совместной деятельности, и доли каждого участника в общем деле, а также возврат имущества и средств каждому участнику после прекращения деятельности.

I. Общие положения

1. Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных организаций (далее — организация, составляющая бухгалтерскую отчетность).

2. Настоящее Положение не применяется при формировании отчетности, разрабатываемой для внутренних целей организацией, составляющей бухгалтерскую отчетность; отчетности, составляемой для государственного статистического наблюдения; отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями; отчетной информации, представляемой для иных специальных целей.

3. Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, за исключением указанных субъектов, публикующих свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

4. Юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами) могут являться:

- а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

- б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

- в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

5. Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления) между организацией, составляющей бухгалтерскую отчетность, и связанной стороной.

Операциями со связанной стороной могут быть:

- приобретение и продажа товаров, работ, услуг;

- приобретение и продажа основных средств и других активов;

- аренда имущества и предоставление имущества в аренду;

- финансовые операции, включая предоставление займов;

- передача в виде вклада в уставные (складочные) капиталы;

- предоставление и получение обеспечений исполнения обязательств;

- другие операции.

Совместная деятельность в свете ПБУ 20/03

ПБУ 20/03 в развитие положений ПБУ 12/2000 «Информация по сегментам» (утв. приказом Минфина России от 27.01.2000 № 11н) вводит более широкое по сравнению с содержавшимся в Указаниях понятие совместной деятельности, включающее в себя в том числе случаи, когда у участников договора не возникает необходимости поручения одному из них ведения общих дел и бухгалтерского учета операций по договору.

В соответствии с пунктом 3 ПБУ 20/03, «под информацией об участии в совместной деятельности понимается информация, раскрывающая часть деятельности организации (отчетный сегмент), осуществляемой с целью извлечения экономических выгод или дохода совместно с другими организациями и (или) индивидуальными предпринимателями, путем объединения вкладов и (или) совместных действий без образования юридического лица».

Таким образом, в понятие «совместная деятельность» в соответствии с пунктом 5 ПБУ 20/03 входят три составляющие: