Куда сдавать

Какие последствия могут возникнуть при неправильном указании необлагаемых доходов?

Неправильное указание необлагаемых доходов при заполнении декларации по 6-НДФЛ может привести к серьезным последствиям и проблемам с налоговыми органами. Вот основные негативные последствия, с которыми может столкнуться налогоплательщик:

- Штрафные санкции. Неправильное указание или упущение необлагаемых доходов может стать основанием для налогового управления начислить штраф в размере до 50% недоплаченной суммы налога.

- Риск привлечения к уголовной ответственности. В некоторых случаях, особенно при умышленном скрытии существенной суммы доходов, налоговая служба может решить возбудить уголовное дело в отношении налогоплательщика.

- Потеря доверия налоговых органов. При регулярном неправильном указании необлагаемых доходов, налоговые органы могут начать более пристально следить за деятельностью налогоплательщика, что может привести к сложностям и дополнительной бюрократии.

- Потеря права на налоговые вычеты. Если необлагаемый доход был неправильно указан или упущен, налогоплательщик может потерять возможность воспользоваться определенными налоговыми вычетами, что повлечет за собой дополнительные затраты на уплату налога.

- Недоверие со стороны банков. При просрочке или неправильном указании информации о необлагаемых доходах, банки могут отказать в предоставлении кредита или услуг, связанных с расчетным счетом, поскольку неправильные данные могут создать сомнения в надежности заемщика.

Перечень не облагаемых НДФЛ доходов расширен

С 1 января 2020 года этот перечень пополнили следующие выплаты.

— Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях, которая включает стоимость провоза багажа весом до 30 кг, проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей), провоза их багажа. Ранее с такого дохода тоже не надо было платить НДФЛ, но отдельной нормы в НК РФ не было, что иногда вызывало споры.

— Оплата дополнительных выходных для ухода за ребенком-инвалидом. Такие доходы должны быть получены не ранее 2019 года и причитаются родителям, опекунам, попечителям, ухаживающим за детьми-инвалидами.

— Выплаты в денежной и натуральной формах в связи с рождением ребенка. Речь идет о доходах, полученных не ранее 2019 года и выплачиваемых в соответствии с законодательством, актами Президента и Правительства РФ, законами и/или иными актами органов государственной власти регионов.

— Единовременные компенсации медицинским работникам, не превышающие 1 млн рублей, выплачиваемые по госпрограмме, утверждаемой Правительством РФ. Право на получение таких выплат возникает в 2018-2022 годы. До 2020-го от НДФЛ освобождались только единовременные компенсации в рамках статьи 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ.

— Единовременные выплаты педагогам, не превышающие 1 млн рублей, в рамках госпрограммы. Право на получение таких доходов появляется в 2020-2022 по Федеральному закону от 29.09.2019 № 325-ФЗ.

— Возмещение расходов на оплату ЖКХ, включающее услуги по обращению с твердыми бытовыми отходами. До 2020 года не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения.

— Денежные компенсации взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона, выплаченная с налогового периода 2019 года.

— Выплаты в денежной и/или натуральной формах отдельным категориям граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом. Они касаются доходов, полученных с налогового периода 2019 года.

— Ежегодные денежные премии почётным донорам при наличии соответствующего нагрудного знака.

— Материальная помощь, которую оказывают образовательные организации студентам (курсантам), аспирантам, адъюнктам, ординаторам, ассистентам-стажерам при условии, что доход составляет не более 4 000 рублей за налоговый период.

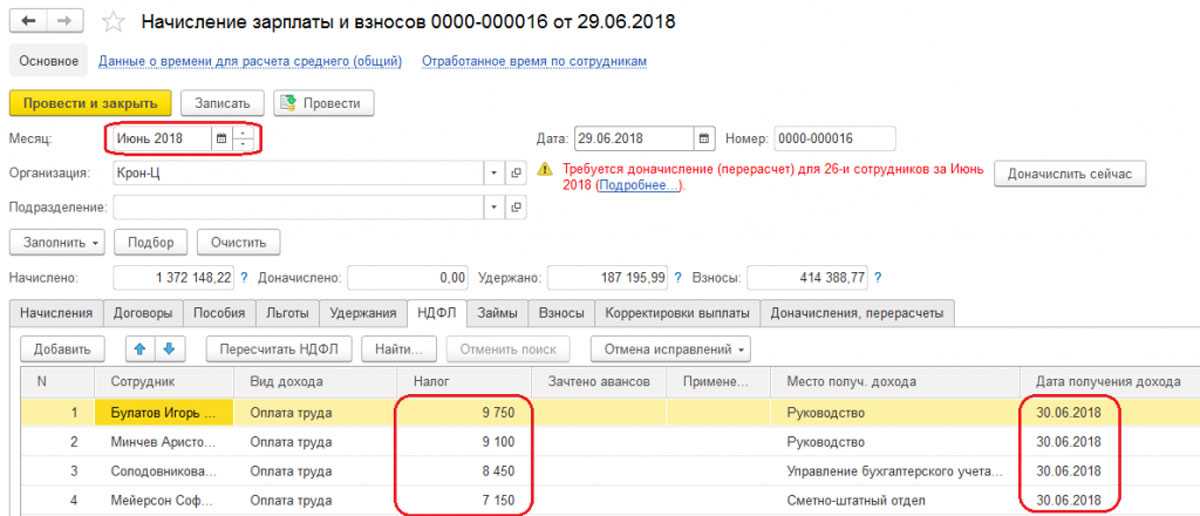

Строка 130 в форме 6-НДФЛ: доход с НДФЛ или без

Как заполняется строка 130 6-НДФЛ: с НДФЛ или без, разъясняется в Приложении 2 к Приказу ФНС № ММВ-7-11/450@ от 14.10.15 г. По нормам п. 4.2 Порядка заполнения разд. 2 в стр. 130 указывается информация о фактически полученных гражданами доходах, включая удержанный компанией-работодателем НДФЛ.

В 130 строке 6-НДФЛ нужно ставить сумму начисленной зарплаты, а не выплаченной. Информация берется по зарплатным сведениям, с учетом величины НДФЛ. А фактическая дата получения персоналом вознаграждения, то есть выдачи средств, приводится по стр. 100 разд. 2. При необходимости выполняется разбивка.

Расхождения между отчетами

Какая сумма дохода указывается в стр. 130: начислено или выплата?

В строке 130 расчета 6-НДФЛ собираются доходы сотрудников, включая премии, надбавки, отпускные, больничные. Суммы доходов, названные в ст. 217 НК РФ, в строку 130 6-НДФЛ не включаются. Например:

- Государственные пособия на детей не облагаются НДФЛ и в стр. 130 не отображаются.

- Освобождение от налогообложения матпомощи работникам ограничено 4 тыс. руб., сумма финансовой поддержки от работодателя свыше отмеченного размера облагается НДФЛ в обычном порядке. Поэтому такой доход в стр. 130 указывается в полном объеме, а налог (стр. 140) удерживается с учетом предоставленного вычета.

Так какая же сумма обозначена в строке 130 6-НДФЛ — начислено или выплата? Ответ содержится в п. 4.2 раздела IV Порядка заполнения 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В стр. 130 включены суммы доходов работников, начисленные в день, указанный в стр. 00, и не уменьшенные на вычеты и удержания.

Способы сдачи 6-НДФЛ

В 2023 году сдать отчётность по 6-НДФЛ можно в бумажном или электронном виде. Подавать 6-НДФЛ на бумаге имеют право только те компании, которые перечислили средства не более чем 10 физлицам (например, заплатили восьми сотрудникам). Эти предприниматели могут принести отчётность в налоговую лично или отправить документы по почте ценным письмом.

Отправить электронную отчётность можно через сайт налоговой службы или с помощью специального сервиса от оператора электронного документооборота. Руководителю компании или ИП потребуется заранее выпустить усиленную квалифицированную электронную подпись, чтобы заверить документы.

Специалисты «Астрал-Софт» разработали несколько сервисов для сдачи электронной отчётности, которые подойдут клиентам с самыми разными потребностями. Модуль 1С-Отчетность интегрирован с программами «1С:Предприятие» и позволяет заполнять документы в привычном интерфейсе. Программа«Астрал Отчёт 4.5» предназначена для бухгалтеров, которые не используют «1С», а онлайн-сервис Астрал Отчёт 5.0 — для тех, кто хочет работать с документами с разных устройств и не устанавливать программу на каждое из них. Все сервисы «Астрал-Софт» используют только актуальные формы отчётности.

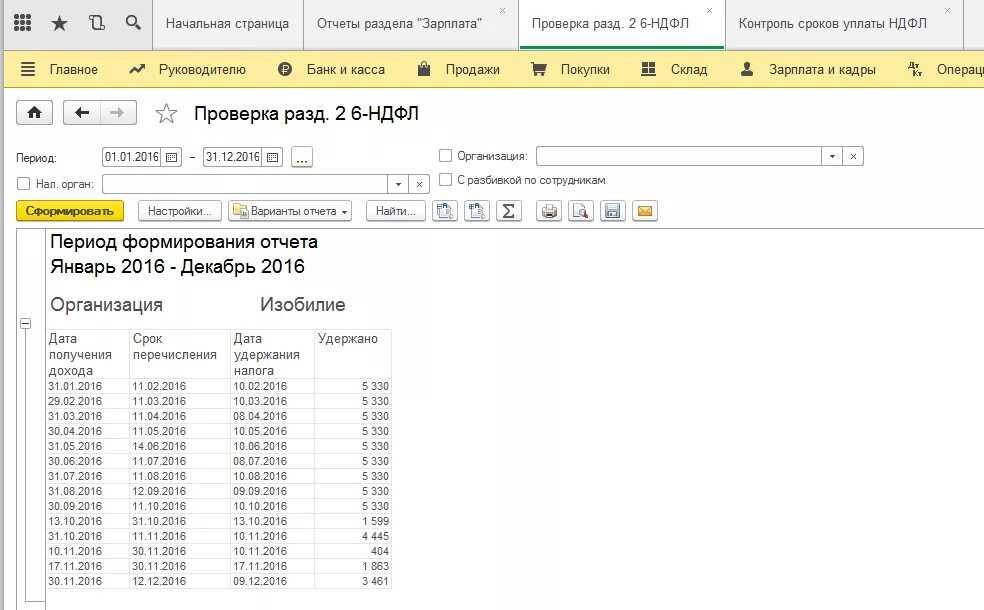

Порядок заполнения Раздела 2 формы 6-НДФЛ

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, больничных, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Кратко о контрольных соотношениях

Контрольные соотношения (КС) в отчётных формах – это метод проверки их заполнения, основанный на математических действиях. Если все КС в документе исполняются, значит, логика его формирования не нарушена, и цифровые значения указаны и посчитаны верно. Если какие-то контрольные соотношения не сходятся, значит, в определённых полях содержатся ошибки.

КС в первую очередь предназначаются для специалистов налоговых органов – по ним проверяют поступившие отчёты. Если есть расхождения, налогоплательщику будет направлено требование пояснений. В ответ он может либо представить документы, либо внести в форму корректировку. А в некоторых случаях неисполнение контрольного соотношения может стать причиной привлечения к ответственности или проведения контрольных мероприятий.

Контрольные соотношения бывают внутридокументарными и междокументарными. Из названия понятно, что первые призваны найти ошибки внутри отчёта. Например, показатель строки 3 должен быть не больше суммы показателей строк 4 и 5. Междокументарные соотношения базируются на том, что данные отчёта взаимосвязаны с другими документами. Например, значение строки 5 данной формы должно быть идентично значению строки 10 другого отчёта. Если данные не «бьются», возможно, ошибка не в этой форме, а в другой.

В некоторых КС строки сравниваются с утверждёнными экономическими показателями или данными статистики. Например, для 6-НДФЛ есть КС, когда зарплата сравнивается с МРОТ или с оплатой труда в данной отрасли и в конкретном регионе.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

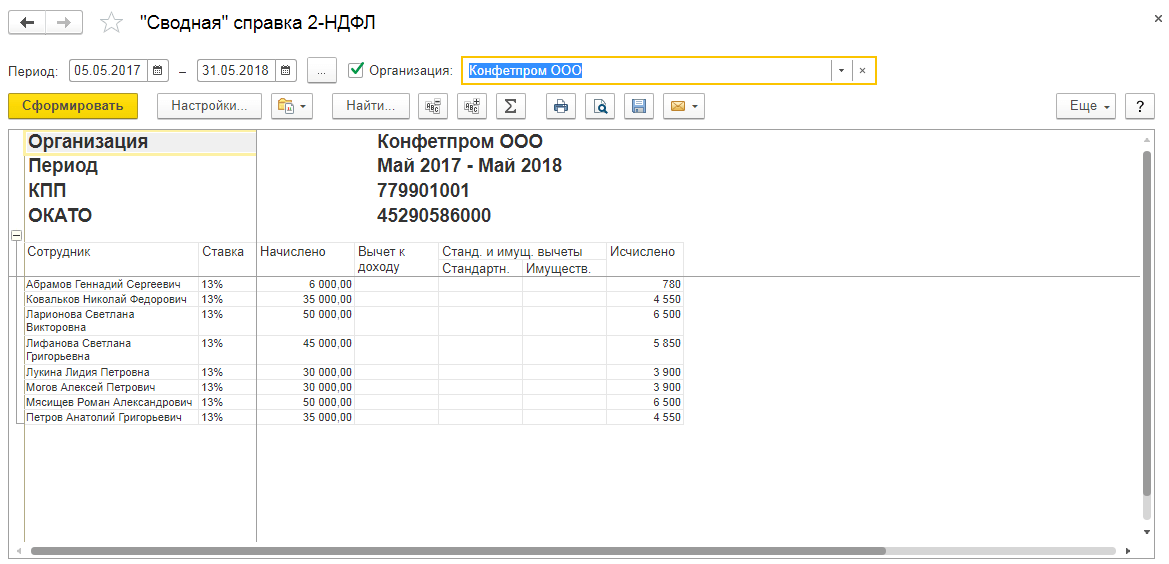

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Проверка состава страниц Разделов 1 и 2 6-НДФЛ

От чего зависит состав Разделов 1 и 2 6-НДФЛ

Число страниц Разделов 1 и 2 6-НДФЛ зависит от:

- Применяемых ставок (наличие нерезидентов, сотрудников с превышением дохода 5 млн руб.)

- Выплаты дивидендов в отчетном периоде

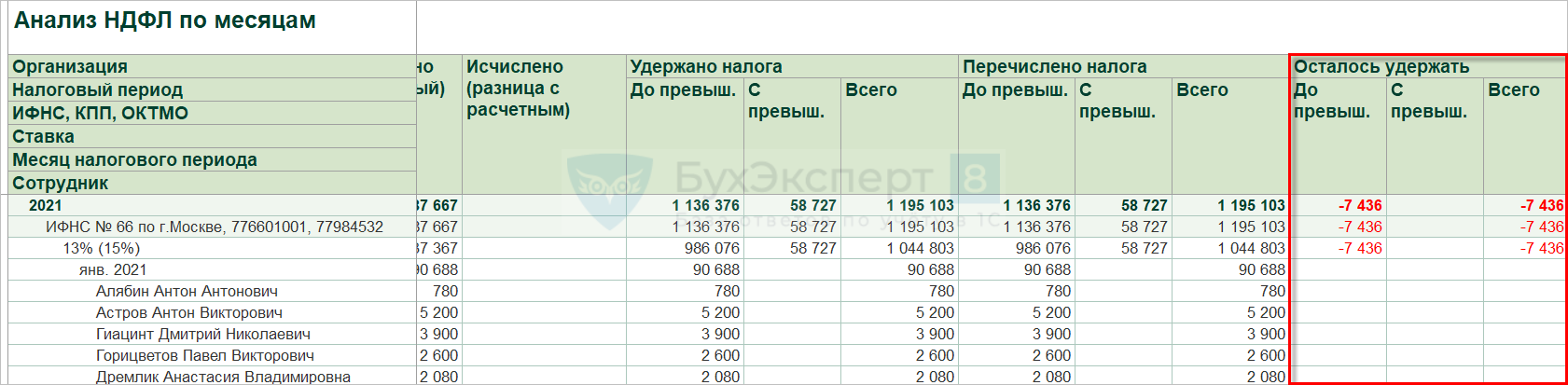

Проверка применяемых ставок

Для каждой ставки НДФЛ заполняется отдельная страница Раздела 2.

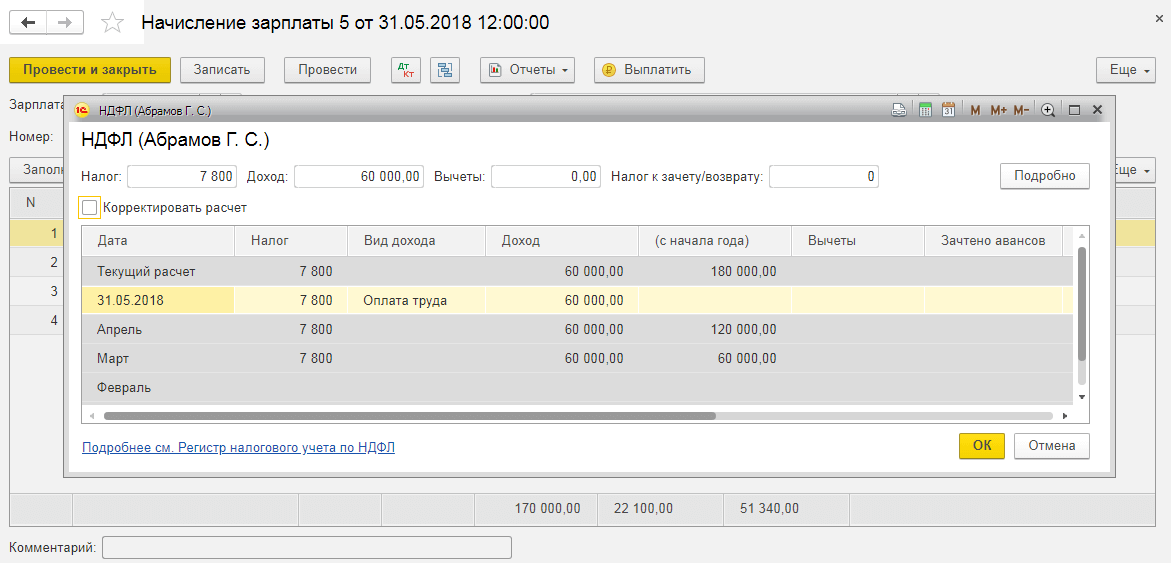

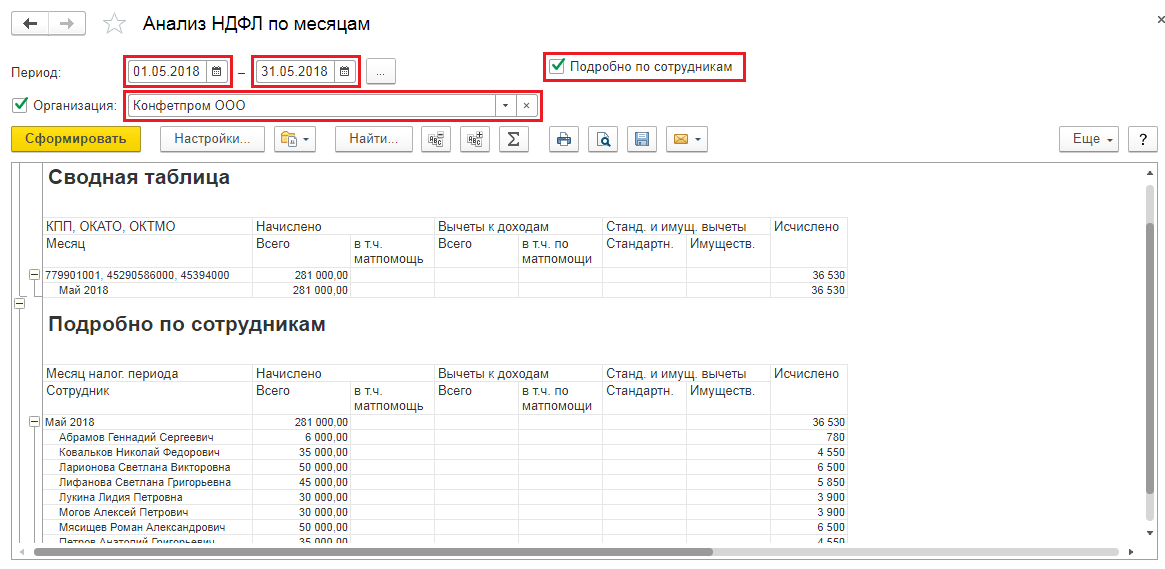

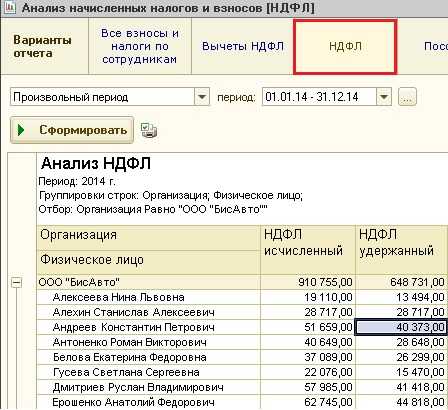

Проверить применяемые ставки НДФЛ в отчетном периоде можно донастроенным отчетом Анализ НДФЛ от БухЭксперт8:

- Проверяем перечень ставок в таблице

- Смотрим, есть ли налог с превышения (ставка 15%)

Отчет формируем за отчетный период, для проверки 6-НДФЛ за 2023 год – донастроенный Анализ НДФЛ формируем также за 2023 год.

Проверка наличия дивидендов

КБК для НДФЛ с дивидендов:

- 18210102130011000110 — НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 руб.)

- 18210102140011000110 — НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 руб.)

Проверить наличие дивидендов в отчетном периоде можно донастроенным отчетом Анализ доходов НДФЛ от БухЭксперт8. Отчет формируем также за отчетный период.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

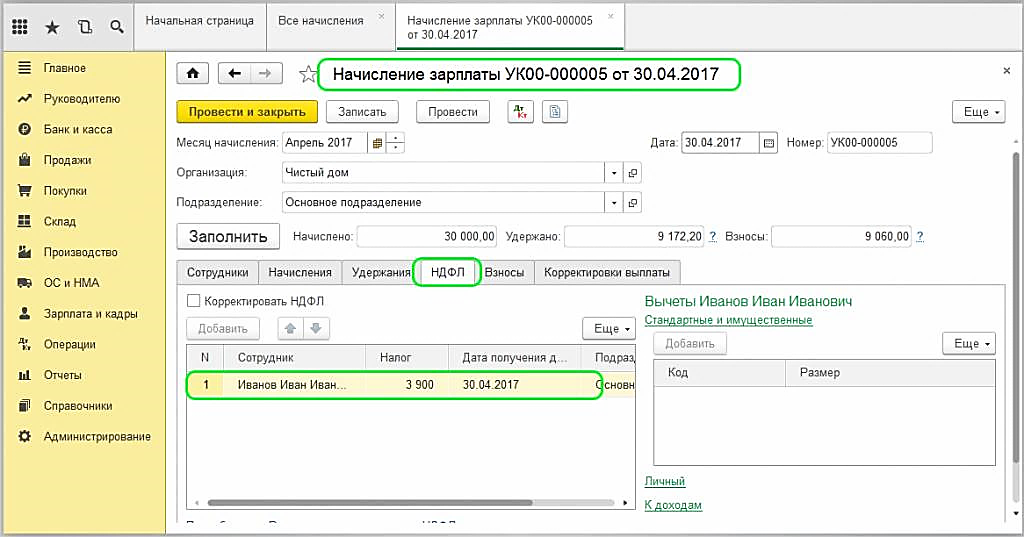

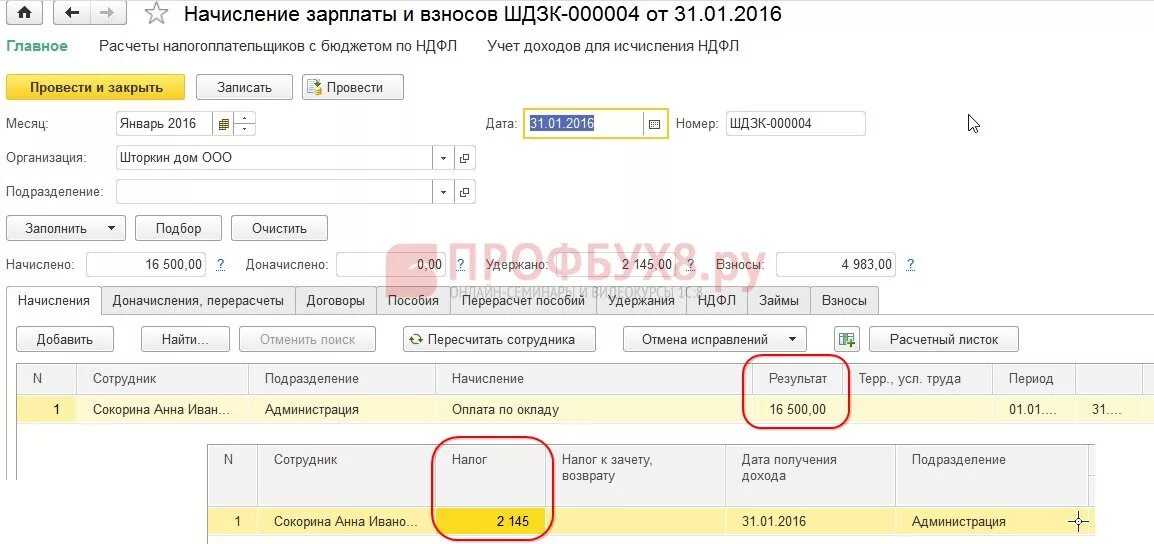

Строка 130 в 6-НДФЛ: с вычетами или нет

По законодательным нормам НК при исчислении подоходного налога некоторым работникам организаций полагаются вычеты. В процессе формирования расчета 6-НДФЛ стр. 130 заполняется с вычетами или без? Мнение ФНС по этому вопросу содержится в Письмах № БС-4-11/10956 от 20.06.16 г., № БС-4-11/3058@ от 25.02.16 г. Согласно разъяснениям в стр. 130 требуется указать общую величину полученного физлицами дохода без уменьшения на предоставляемые вычеты.

К примеру, сотруднику начислена зарплата за месяц в сумме 20000 руб. и предоставляется детский вычет в размере 1400 руб. Разд. 1 расчета 6-НДФЛ формируется так:

- По стр. 020 – 20000 руб. (общая величина заработка физлица).

- По стр. 030 – 1400 руб. (вычет стандартного типа).

- По стр. 040 – 2418 руб. (величина исчисленного налога).

- По стр. 070 – 2418 руб. (величина налога удержанного).

При заполнении строки 130 раздела 2 6-НДФЛ вычеты на физ лицо не учитываются:

- По стр. 100-120 – вносятся соответствующие календарные даты.

- По стр. 130 – 20000 руб. (фактически полученная сумма).

- По стр. 140 – 2418 руб. (удержанный организацией подоходный налог).

Вывод – строка 130 формы 6-НФДЛ заполняется без учета сумм вычетов. Порядок распространяется не только на вычеты стандартного типа, но и социальные, а также имущественные, полученные непосредственно у работодателя.

Полезные материалы и сервисы для бухгалтеров:

Справочник по планированию на 2020 год

Изменения инструкций по учету и типовые проводки на 2019 год

Сервис для определения КОСГУ и КВР

Скачать таблицу соответствия КВР и КОСГУ 2019

Если величина вычета превышает размер начисленного специалисту дохода, как заполняется строка 130 6-НДФЛ – с вычетами или без? Такие ситуации – явление достаточно распространенное. К примеру, сотрудник может быть оформлен на 1/2 или 1/4 ставки, а при наличии трех детей, совокупная сумма вычетов составит 5800 руб. (1400 х 2 + 3000 руб.) за месяц.

Допустим, оклад равен 4500 руб. (18000 руб. х 1/4), в этом случае величина вычетов превышает доход, а значит НДФЛ не может быть удержан. За один месяц бухгалтер заполнит ф. 6-НДФЛ так:

- Стр. 020 разд. 1 – 4500 руб.

- Стр. 030 разд. 1 – 5800 руб.

- Стр. 040, 070 разд. 1 – 0.

- Стр. 130 разд. 2 – 4500 руб.

- Стр. 140 разд. 2 – 0.

Выплаты по ГПД в 6-НДФЛ

Строка 130 в отчете 6-НДФЛ: что туда входит

Причин может быть много, результат одинаковый: бухгалтер начисляет одну сумму, а работнику выплачивает другую, в меньшем размере. Какую из них указывать? Сумму начисленную или выплаченную?

Ответ содержится в п.4.2 Порядка заполнения отчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В строке 130 указывается сумма, начисленная в пользу работника до удержаний и без учета вычетов.

В первом разделе расчета суммы приводятся нарастающим итогом с начала года. Во второй раздел попадают начисления, если налог с них был удержан за последние три месяца. Строка 130 находится во втором разделе формы и содержит сведения о начислениях, налог по которым удержан за последние три месяца отчетного периода.

Например, в расчете за 6 месяцев 2019 года данные приводятся в таком порядке:

- В первом разделе приводятся суммарные данные с начала года,

- Во втором разделе приводятся данные за апрель, май и июнь 2019 года.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации. В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Дивиденды в 6-НДФЛ

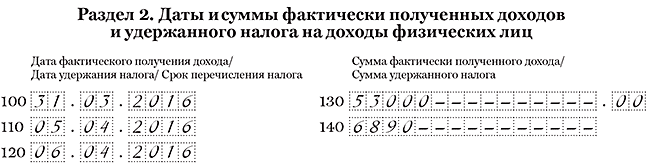

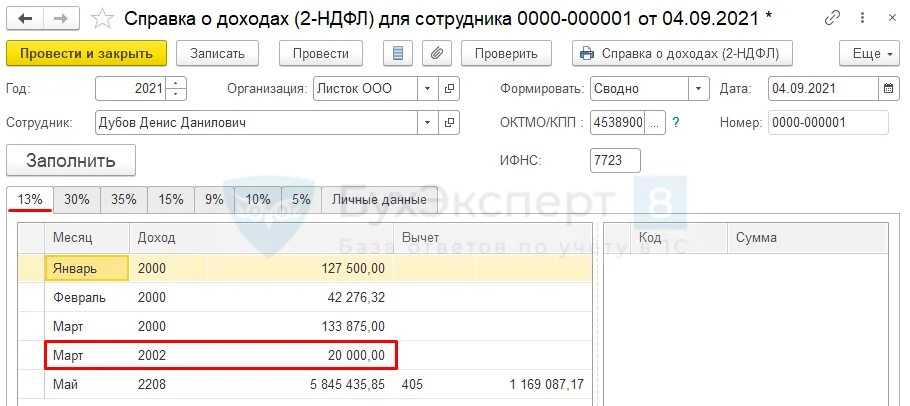

Пример заполнения стр. 130

Информация по доходам и списаниям в разделе 1 отражается в суммарном виде нарастающим итогом с начала года. Раздел 2 фиксирует конкретные операции, по которым наступил крайний срок перечисления НДФЛ (стр. 120) в отчетном квартале.

В соответствии с п. 6 ст. 226 НК РФ перечислять НДФЛ необходимо не позднее следующего рабочего дня после того, как сотрудники получат зарплату. Для перечисления удержанного с отпускных (больничных) налога установлен период с момента выплаты таких доходов до крайнего числа месяца, в котором доход был выплачен.

Рассмотрим принципы заполнения строк 130 и 140 в 6-НДФЛ на примере:

С образцом внесения данных из примера в отчет вы можете ознакомиться ниже:

Итак, мы рассмотрели порядок заполнения строки 130 6-НДФЛ и что туда входит: сумма дохода, не уменьшенного на вычеты и удержания, начисленного в день, указанный в строке 100. Доходы, перечисленные в ст. 217 НК РФ, в строке 130 не фиксируются.

Читайте, как заполнить строку 130 в отчете 6-НДФЛ: с вычетами или нет. Мы рассказали, как правильно заполнять строку, а для наглядности привели несколько примеров.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Новая история НДФЛ

И, наконец, глава 23, введенная в НК РФ 1 января 2001 года обозначила совершенно новый этап в развитии современного налогообложения: подоходный налог стал налогом на доходы физических лиц, была введена ставка 13 % для всех налогоплательщиков и учрежден институт «резидентства». И совсем недавно 23 ноября правовое поле НДФЛ скорректировал еще один документ — Федеральный закон № 372-ФЗ. Он ввел вторую ставку 15 %. И теперь с 2021 года в России начнут действовать две налоговые ставки – 13 % и 15 %. Порядок их применения будет зависеть от размера заработка гражданина. Если годовой доход составит до 5 млн рублей, нужно будет уплатить 13 % НДФЛ. А если он превысит эту сумму, придется отдать в бюджет 13 % (650 000 рублей) с 5 млн рублей и 15 % от суммы, превышающей эту планку.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Где искать КС по 6-НДФЛ в 2023 году

Сначала об актуальном бланке 6-НДФЛ. Начиная с 1 квартала 2023 года расчёт нужно составлять по форме из приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@ с учётом последних изменений, внесённых приказом от 29.09.2022 № ЕД-7-11/881@.

Контрольные соотношения к этой форме ФНС утвердила отдельно. Они содержатся в письме от 18.02.2022 № БС-4-11/1981@. Все КС поделены на группы и пронумерованы.

В конце января 2023 года налоговая отменила два КС, поскольку они утратили свою актуальность (письмо от 30.01.2023 № БС-4-11/1010@). Это контрольные соотношения по 6-НДФЛ за номерами 2.2 и 3.1 – они в 2023 году не применяются. Позже ФНС выпустила уточнение ещё к одному КС – за номером 1.3. Оно применяется, но его верное значение приведено в письме от 19.04.2023 № БС-4-11/5042@.

Кроме того, вышло в свет письмо ФНС от 22.05.2023 № БС-4-11/6401@, содержащее еще одно контрольное соотношение – за номером 1.26. Применяться оно будет с формы за полный 2023 год.

Далее рассмотрим все действующие контрольные соотношения для расчёта 6-НДФЛ.

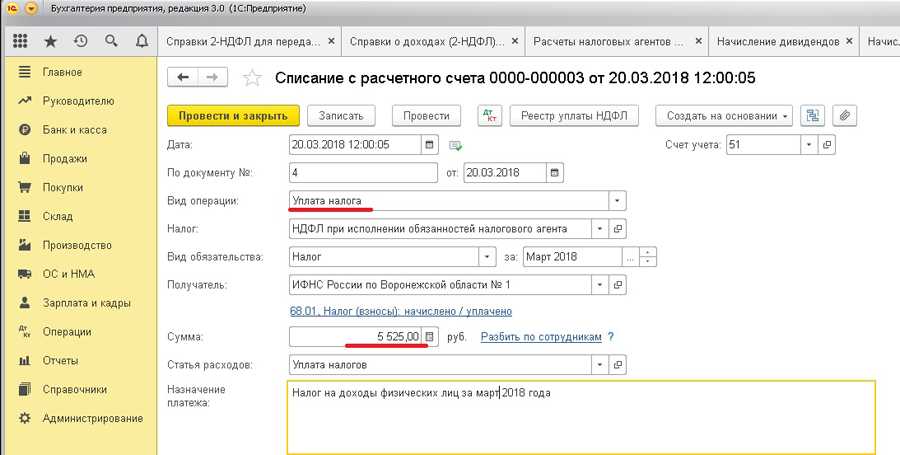

Компания посчитала НДФЛ с материальной выгоды и удержала с ближайшей зарплаты

Компания выдала сотруднику беспроцентный заем. На конец месяца компания рассчитала материальную выгоду, а удержала НДФЛ с ближайшей зарплаты.

Материальная выгода от экономии на процентах облагается НДФЛ (п. 1 ст. 210 НК РФ). Налоговую базу по таким доходам считайте по правилам статьи 212 НК РФ. Ставку ЦБ берите на дату получения дохода.

Дата получения дохода по материальной выгоде — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому считайте выгоду ежемесячно в течение периода действия договора. В последний день месяца исчислите НДФЛ с материальной выгоды. Удержать налог надо с ближайшего денежного дохода (п. 4 ст. 226 НК РФ). Если компания в течение отчетного периода удержала исчисленный налог с зарплаты, заполните материальную выгоду в разделах 1 и 2 расчета. В разделе 1 выгоду заполняйте в отдельном блоке строк 020–050.

Если работник получал в течение периода зарплату и доходы в виде материальной выгоды, в строке 060 посчитайте этого сотрудника один раз.

Что касается раздела 2, дата получения дохода по зарплате — тоже последний день месяца. Поэтому выгоду и зарплату можно объединить в один блок строк 100–140

При этом не важно, что доходы облагаются НДФЛ по разным ставкам (письмо ФНС России от 27.04.16 № БС-4-11/7663)

Если компания удержала налог с авансовой части зарплаты, в разделе 2 выгоду отразите отдельно. В строке 100 поставьте последний день месяца, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

На примере

1 апреля компания выдала сотруднику беспроцентный заем 300 000 руб. На 30 апреля она рассчитала материальную выгоду — 1803,28 руб. (300 000 руб. × 2/3 × 11%. 366 дн. × 30 дн.). На эту же дату исчислила НДФЛ — 631 руб. (1803,28 руб. × 35%).

Компания удержала НДФЛ с зарплаты за апрель, которую выдала 5 мая. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 30 апреля. Дата удержания налога и крайний срок перечисления НДФЛ совпадают. Поэтому компания объединила зарплату и выгоду в один блок строк 100–140. Доходы — 39 803,28 руб. (38 000 + 1803,28). Сумма НДФЛ — 5571 руб. (4940 + 631).

Всего компания начислила зарплату за полугодие 15 сотрудникам — 1 230 000 руб., предоставила вычеты — 97 000 руб., исчислила и удержала НДФЛ — 147 290 руб. ((1 230 000 руб. — 97 000 руб.) × 13%). Всего компания удержала 147 921 руб. (147 290 + 631).

Материальную выгоду компания показала, как в образце 51.

Образец 51. Как заполнить расчет, если компания удержала налог с выгоды в текущем квартале:

Междокументарные КС в 6-НДФЛ

Контрольных соотношений между расчётом 6-НДФЛ и другими документами не так много. Раньше их было больше, но сейчас некоторые отменены. Мы собрали актуальные междокументарные КС в Таблице 3.

Таблица 3. КС для увязки 6-НДФЛ с другими документами

| Номер | С каким документом соотносится | КС и что оно означает |

|---|---|---|

| 2.1 | КРСБ НА – карточка расчётов с бюджетом налогового агента. Ведётся налоговым органом по каждому плательщику и отражает состояние его расчётов с бюджетом. Это внутренний документ ИФНС, налогоплательщик доступ к нему не имеет | Разница между суммой НДФЛ удержанной (стр. 160) и суммой налога, возвращённой агентом (стр. 190) ≤ сумме уплаченного с начала налогового периода налог по данным из КРСБ НА. Если это условие не исполняется, возможно, в бюджет перечислена не вся сумма НДФЛ |

| 4.2 | Журнал «Патент для иностранных граждан» (Приказ ФНС от 19.11.2015 № ММВ-7-11/531@). Сведения об имущественном вычете.

Уведомление из Приказа ФНС от 17.03.2015 № ММВ-7-11/109@ с кодом «1» |

Сумма вычета по соответствующим кодам в Разделе 3 Справки не должна быть больше суммы по выданному уведомлению она право осуществления имущественного или социального вычета у данного агента. Если больше, то сумма НДФЛ на сумму вычета уменьшена неправомерно |

| 4.3 | Журнал «Патент для иностранных граждан». Сведения о социальном вычете.

Уведомление из Приказа ФНС № ММВ-7-11/109@ с кодом «2» |

|

| 4.4 | Журнал «Патент для иностранных граждан», патент | При указании кода уведомления «3» сумма фиксированных авансовых платежей по НДФЛ (Раздел 2 Справки) ≤ числу выданных уведомлений на сумму этих авансовых платежей у данного агента. Если сумма вычета больше, чем сумма в уведомлении, но налог уменьшен неправомерно |

| 5.1 | Банковские счета | Разность между доходом (стр. 110) и налогом (стр. 140) должна быть не меньше выплат физическим лицам по всем расчётным счетам компании. Если меньше, возможно, в 6-НДФЛ отражён не весь выплаченный доход |

Мы рассмотрели, все контрольные соотношения для 6-НДФЛ, которые действуют в 2023 году. Остаётся добавить, что если форма заполняется с применением специального ПО, проверка КС, как правило, заложена в программе. Например, в «Налогоплательщик ЮЛ» (это бесплатная программа от ФНС) после заполнения отчёта можно выбрать пункт меню «Документы» → «Проверка». Форма будет проверен в том числе по контрольным соотношениям.

Если же отчёт заполняется не в программе либо в ней нет таких возможностей, то проверка контрольных соотношений формы 6-НДФЛ делается вручную.

О бланке

Заполнить 6-НДФЛ за 2022 год нужно по форме из приказа ФНС от 15.10.20 № ЕД-7-11/753@ с изменениями от 28.09.2021 (приказ № ЕД-7-11/845@). Порядок заполнения содержится в Приложении № 2.

Напомним, что в 2020 году форму переработали кардинально. С тех пор в нее входит справка 2-НДФЛ, которая отдельно больше не представляется. Изменения 2021 года стали не столь существенными и по большей части связаны с налогообложением дивидендов, полученных физическим лицом от участия в других компаниях. Также в нем есть новшества, связанные с доходами высококвалифицированных специалистов (ВКС).

Обратите внимание! С отчетности за 1 квартал 2023 года будет применяться обновленная форма 6-НДФЛ (приказ ФНС от 29.09.2022 № ЕД-7-11/881@). С 2022 года подавать расчет 6-НДФЛ в электронном виде по ТКС должны все работодатели с количеством работников 11 человек и более

С 2022 года подавать расчет 6-НДФЛ в электронном виде по ТКС должны все работодатели с количеством работников 11 человек и более.

Теперь расскажем о том, как сформировать этот отчет за 2022 год. А в конце статьи вы можете скачать пример заполнения.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

-

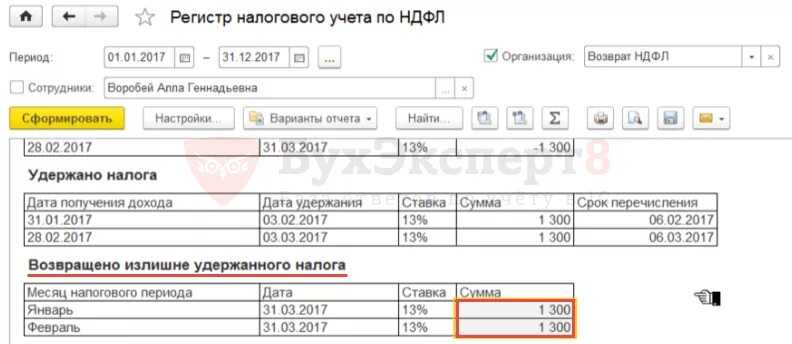

Чтобы исправить ошибку если неправомерно предоставили налоговые вычеты сотруднику

-

Как безработному получить налоговый вычет при покупке квартиры

-

При прогрессивной системе налогообложения ставка налога становится выше чем ниже доходы граждан

-

Нерезидент по налогу на доходы физических лиц находится в рф сколько дней

- Как пожаловаться в налоговую анонимно на работодателя за черный нал

Пример заполнения раздела 1 формы 6-НДФЛ

Рассмотрим, как заполняется 1 раздел 6-НДФЛ, на примере.

Пример

В учете ООО «Родник» за 2020 год по всем физлицам собраны следующие данные:

- начислена заработная плата 3 119 000 руб., в том числе не выплачено на отчетную дату 450 000 руб.;

- начислена оплата больничных листов 7 500 руб., в том числе выплачено 3500 руб.;

- выплачено по договорам ГПХ с физическими лицами 325 000 руб., в том числе по завершенным работам 320 000 руб., предоплата 5000 руб.;

- в 4-м квартале участникам ООО (резиденты РФ) выплачены дивиденды, начисленные по решению собрания — 350 000 руб.;

- выданы подарки стоимостью 53 000 руб., в том числе один подарок 3000 руб. и два по 25 000 руб., все подарки выданы разным сотрудникам;

- предоставлены стандартные вычеты 25 200 руб.;

- количество человек, получивших доход, 8;

- неудержанный НДФЛ 6 370 руб.;

- удержанный НДФЛ 525 231 руб.

В раздел 1 формы 6-НДФЛ за год ООО «Родник» запишет следующие показатели:

- строка 010 – 13%;

- строка 020 — 3 847 500, то есть: 3 119 000 + 3500 + 325 000 + 350 000 + 50 000 (в расчет не включаются неоплаченные больничные листы и подарки, стоимость которых не превышает 4000 руб.);

- строка 025 — 350 000;

- строка 030 — 33 200 (25 200 + 4000 × 2) — к сумме вычетов прибавляется необлагаемая часть стоимости двух подарков;

- строка 040 — 495 859, то есть (3 847 500 − 33 200) × 13%;

- строка 045 — 45 500, то есть (350 000 × 13%);

- строка 060 — 8;

- строка 070 — 525 231;

- строка 080 — 6370.

Все комментарии (21)

Зачем отражать необлагаемые доходы в декларации по 6-НДФЛ?

Отражение необлагаемых доходов в декларации позволяет подтвердить свою налоговую грамотность, соблюсти законодательство и избежать возможных претензий со стороны налоговой службы. Кроме того, это позволяет вам полностью контролировать и отслеживать свою финансовую ситуацию.

В некоторых случаях, необлагаемые доходы могут быть связаны с льготами и субсидиями, предоставляемыми государством. Включение этих доходов в декларацию позволяет вам сохранить доступ к поддержке в будущем. Кроме того, отражение необлагаемых доходов позволяет учесть различные федеральные и региональные программы, которые могут быть доступны вам.

Отражение необлагаемых доходов в декларации также помогает установить правильный налогообязательный доход и избежать проблем с налоговой службой в будущем. В случае, если вам потребуется оформить кредит, история декларированных доходов может служить доказательством вашей финансовой надежности и помочь получить лучшие условия кредитования.

Отражение необлагаемых доходов в декларации по 6-НДФЛ является важным шагом в направлении налоговой дисциплины и соблюдения законодательных требований. Независимо от того, являетесь ли вы физическим лицом или предпринимателем, правильное отражение доходов в декларации помогает поддерживать прозрачность и ответственность в налогообложении.

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

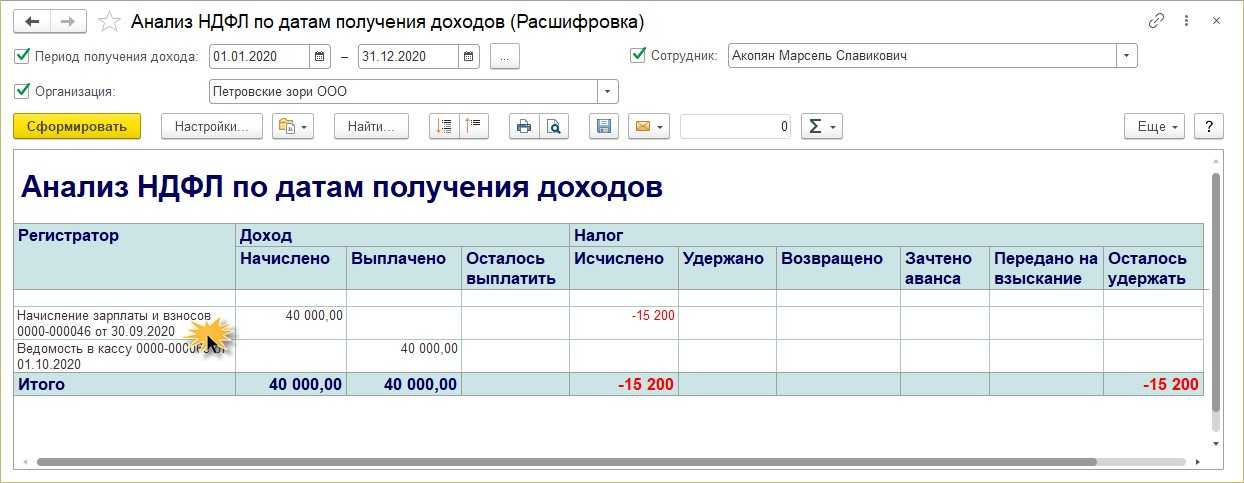

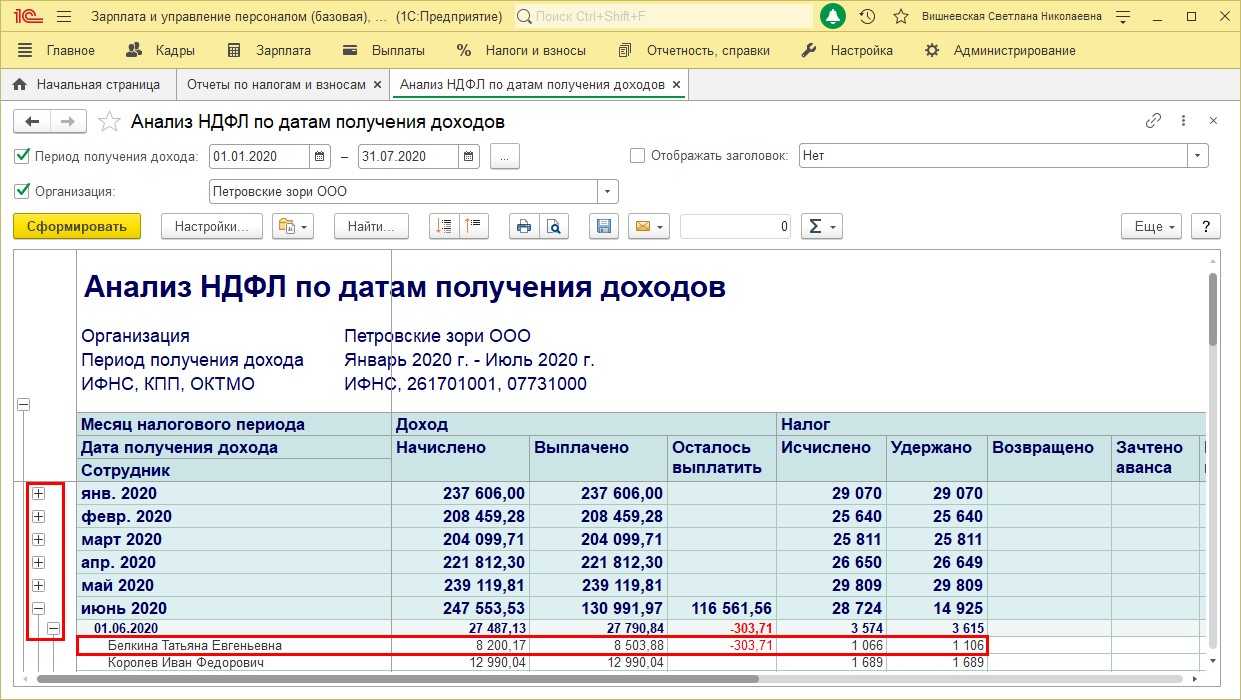

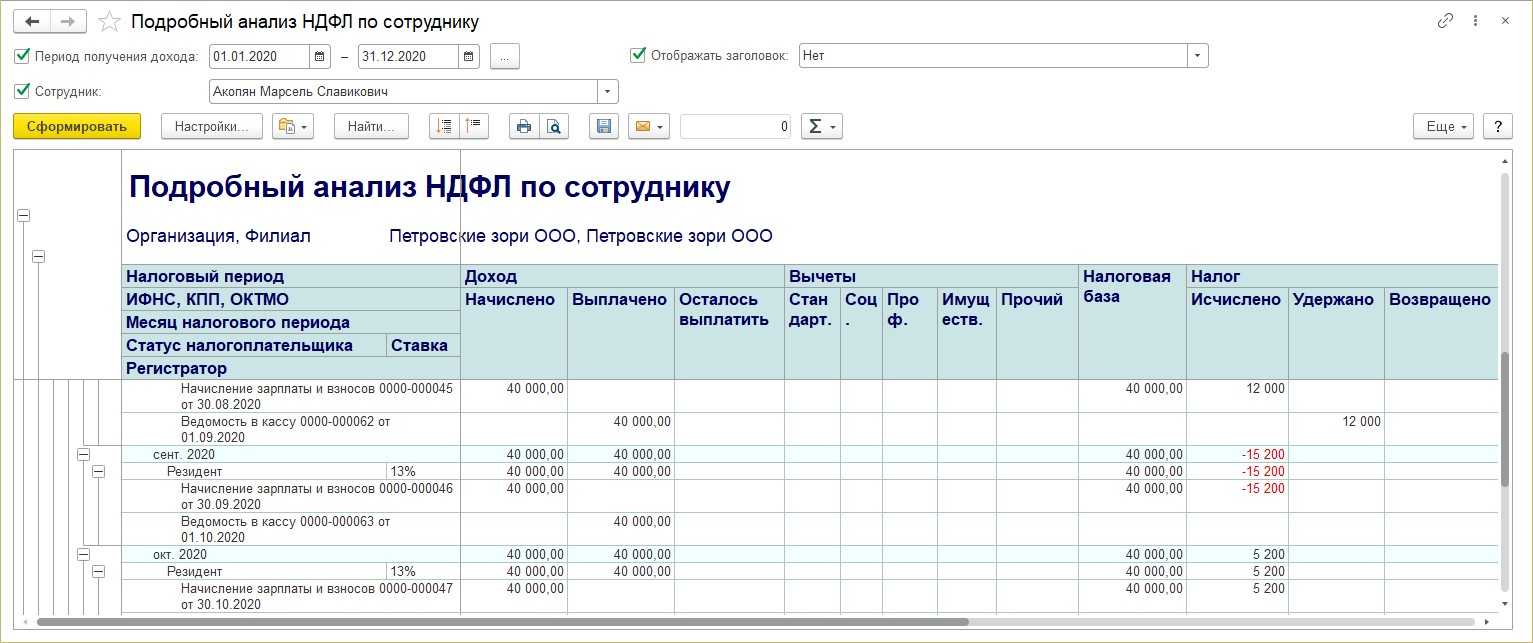

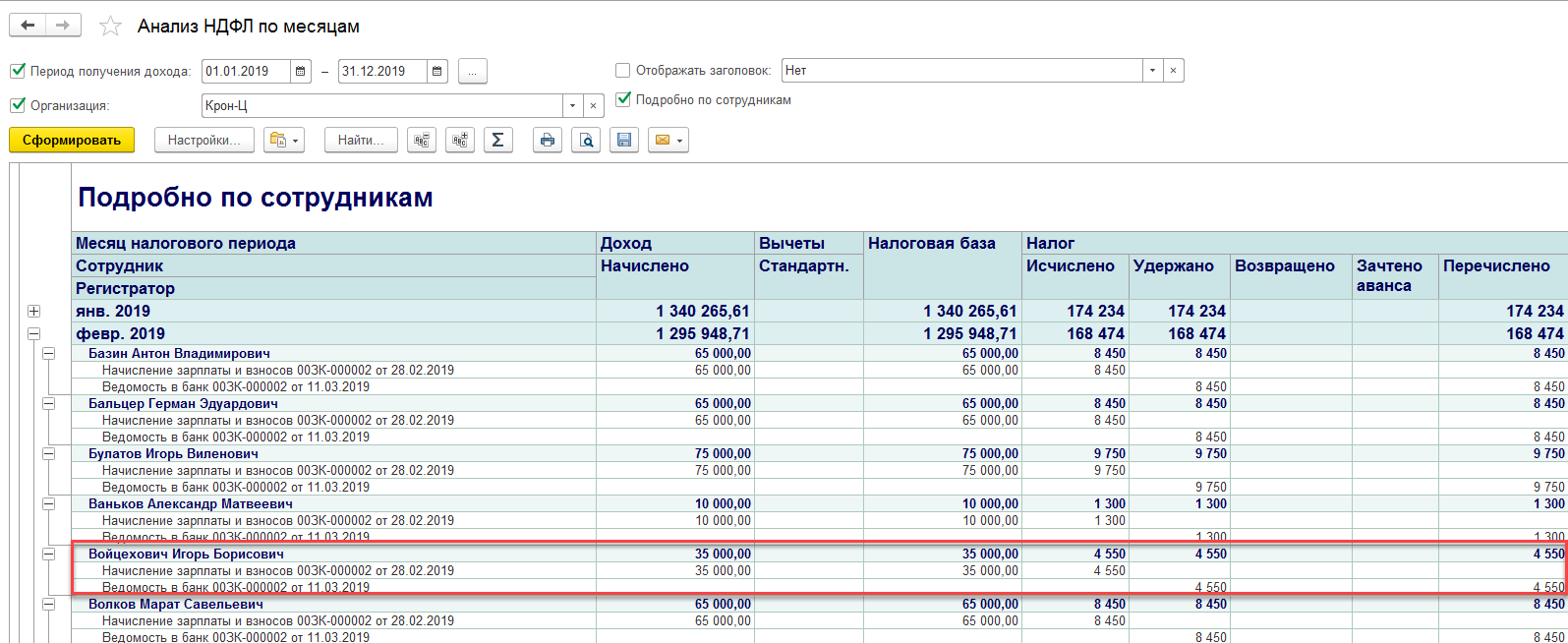

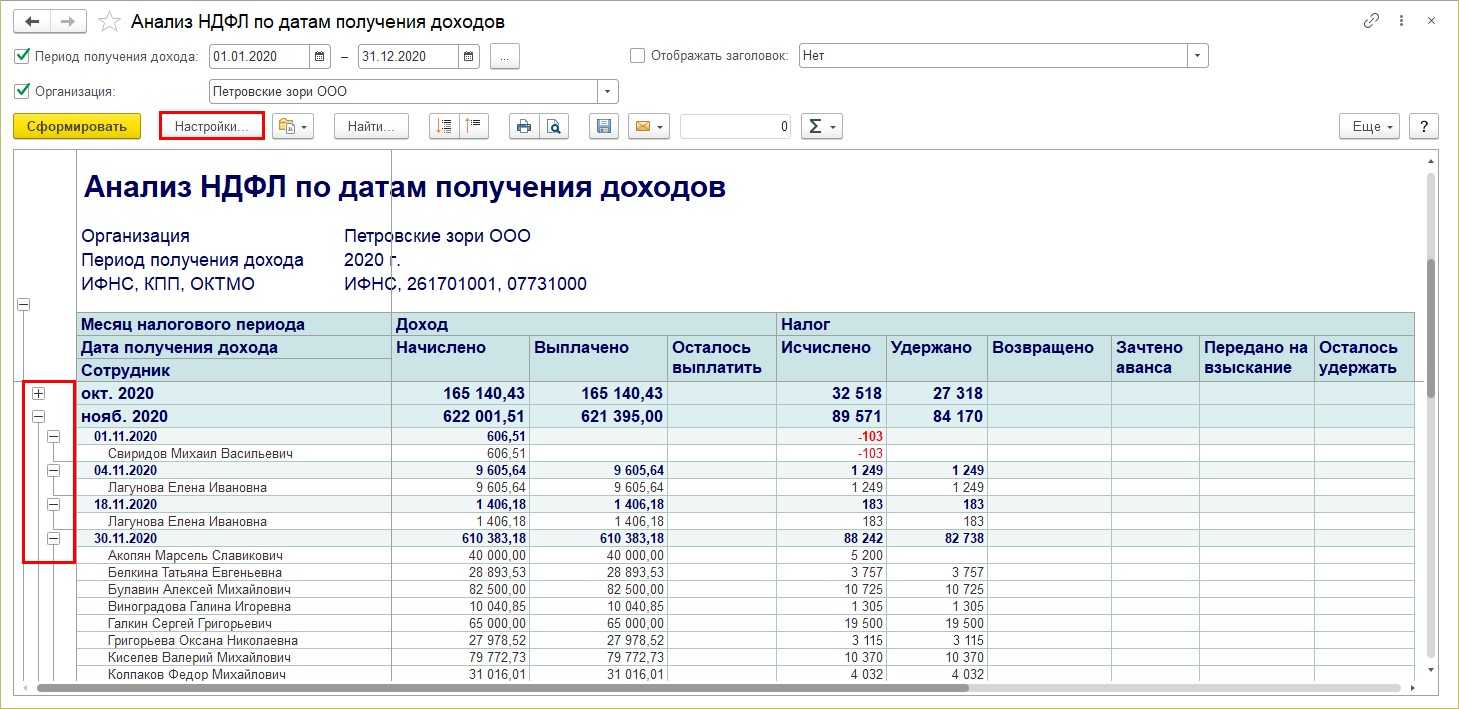

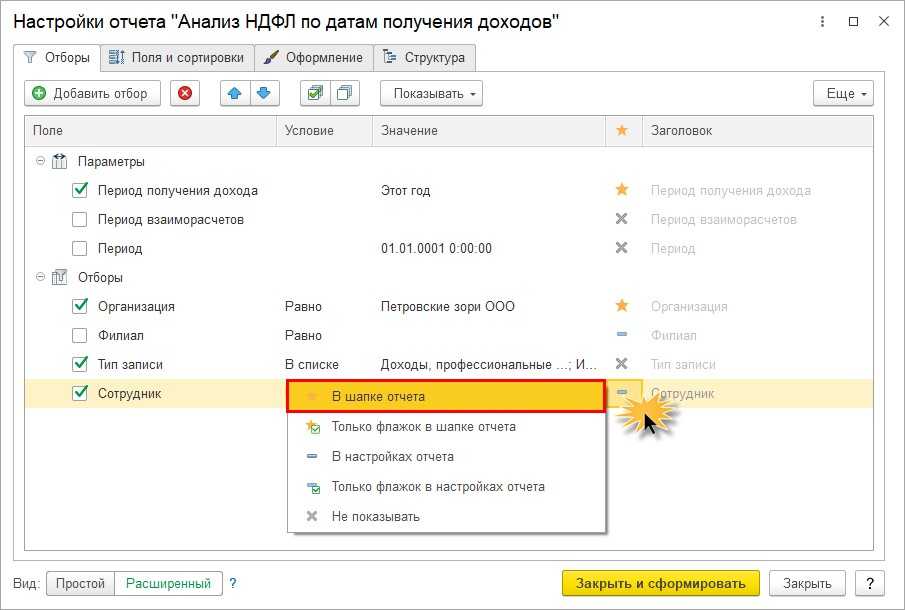

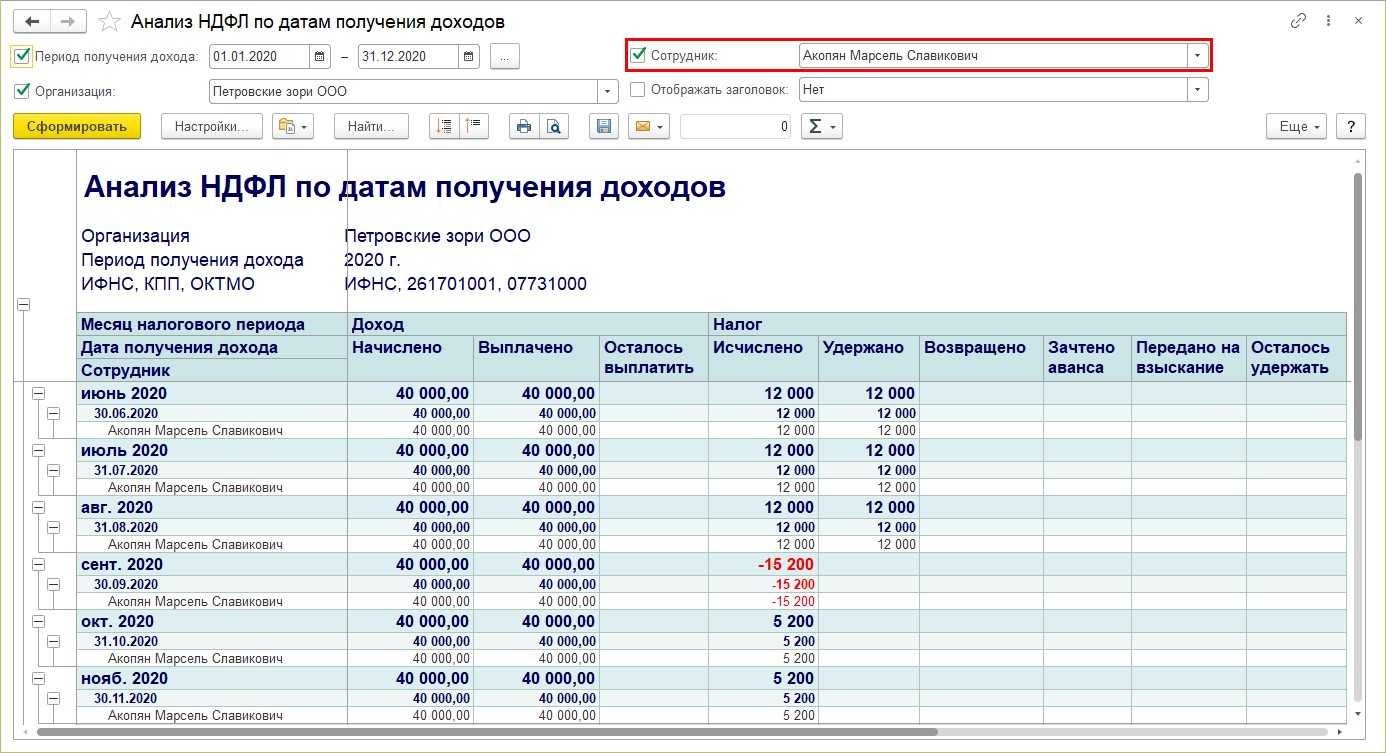

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок » » и «-» данные можно сворачивать и разворачивать.

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

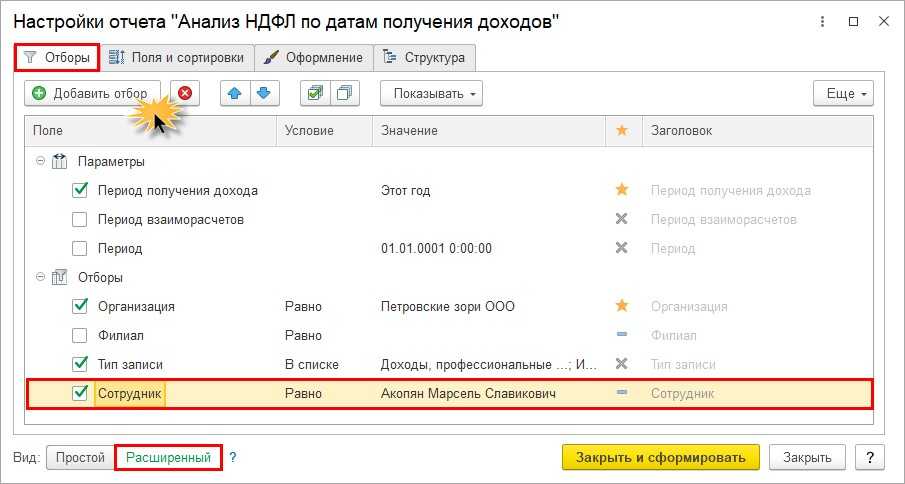

Установите вид настройки — «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере — Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

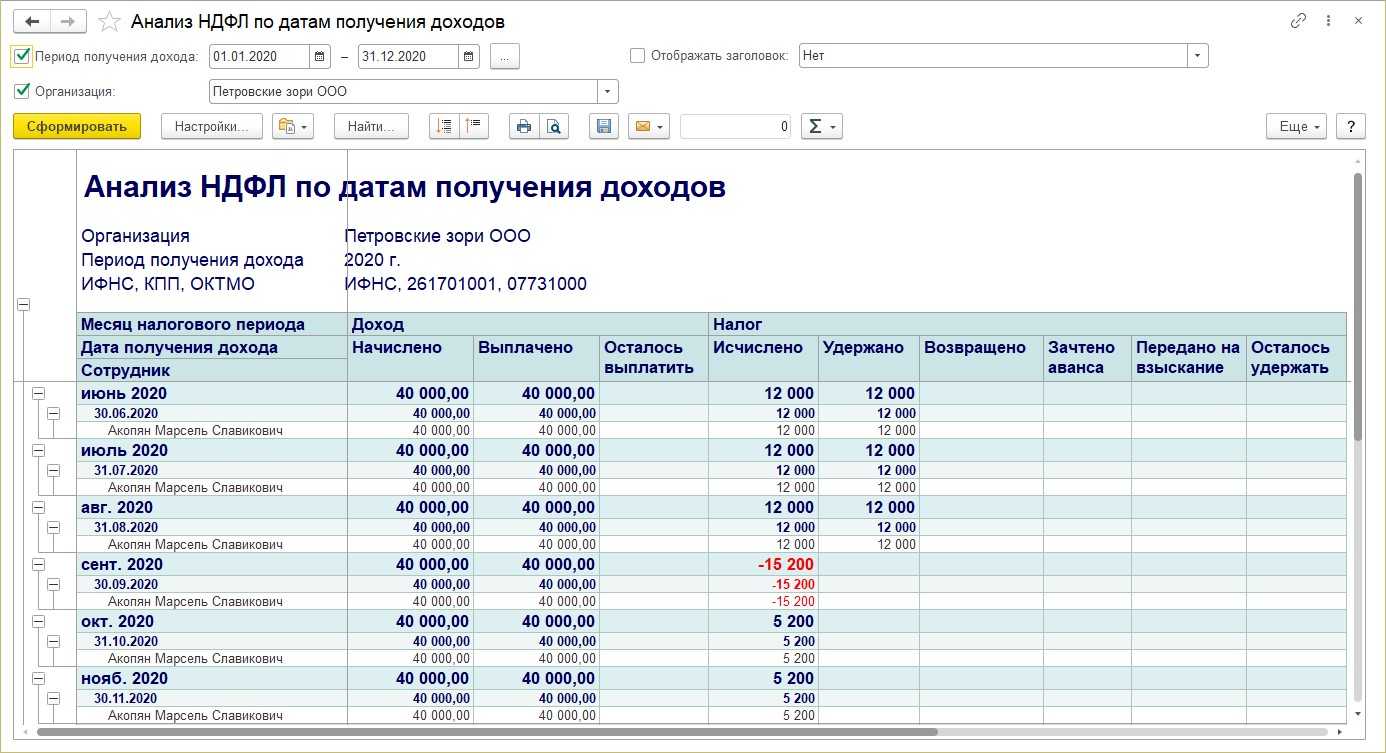

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

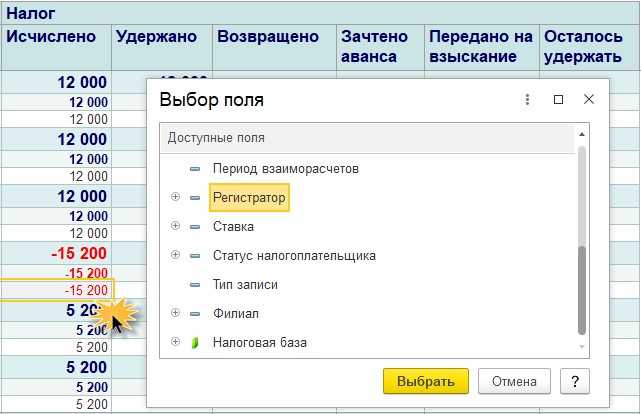

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.