Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Проще или сложнее?

Ответить на этот вопрос однозначно нелегко. С одной стороны, в документе много нововведений, приближающих учет запасов к международным стандартам, а с другой – уже сейчас бухгалтерам приходится решать возникающие проблемы, связанные с применением ФСБУ.

Приведем некоторые характерныепримеры:

- В действующем ПБУ 6/01 по учету ОС предусмотрена возможность некоторые основные средства малой стоимости (п. 5) относить в запасы, на счет 10. Новый ФСБУ 5/2019 ограничивает запасы сроком использования менее 12 месяцев или одним циклом производства. Следовательно, на данный момент возможности применять указанную норму ПБУ 6/01 нет. До введения в действие ФСБУ 6/2020 специалисты советуют списывать такие ОС малой стоимости сразу на расходы, прописав данный способ в учетной политике. Однозначного решения, как выйти из ситуации, действующие документы не содержат.

- Справедливую стоимость объекта придется определять на месте. Она схожа с рыночной, но имеет отношение не к абстрактному рынку, а к суждению конкретного лица о стоимости объекта. По сути, это предмет профессиональной оценки бухгалтера, за которую он полностью отвечает.

- Сравнительный анализ ПБУ 10/99 (п. 11) и ФСБУ 5/2019 (п. 31, 43-а) показывает противоречие: отчисления в резервы относятся на прочие расходы, восстановление же соответствующего резерва следует отнести на уменьшение себестоимости проданных товаров (суммы расходов, признанных в данном периоде). Однако действующее ПБУ 9/99 (п. 7) говорит о необходимости отнесения подобных сумм к прочим доходам. Один из вариантов, если резерв невелик, — воспользоваться п. 7.4 ПБУ 1/2008; исходя из принципа единообразия и рациональности, не применять в этой части ФСБУ 5/2019. Если такой возможности нет, применяют дополнительные учетные формы для более полного раскрытия информации.

Таким образом, применение ФСБУ 5/2019 без тщательного изучения документа невозможно

Важно исключить поверхностный подход, проанализировать и привести в соответствие с ним ЛНА фирмы, в первую очередь учетную политику

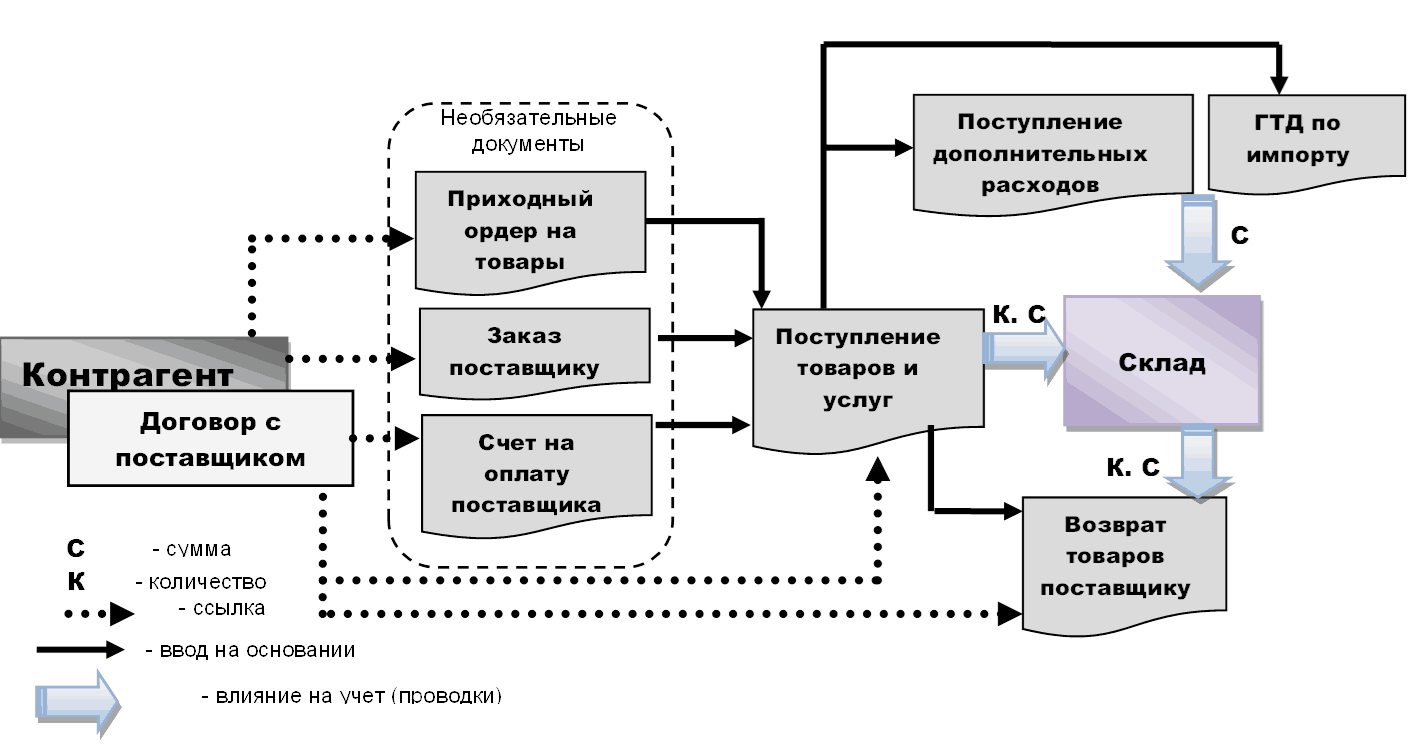

Организация внутреннего товародвижения

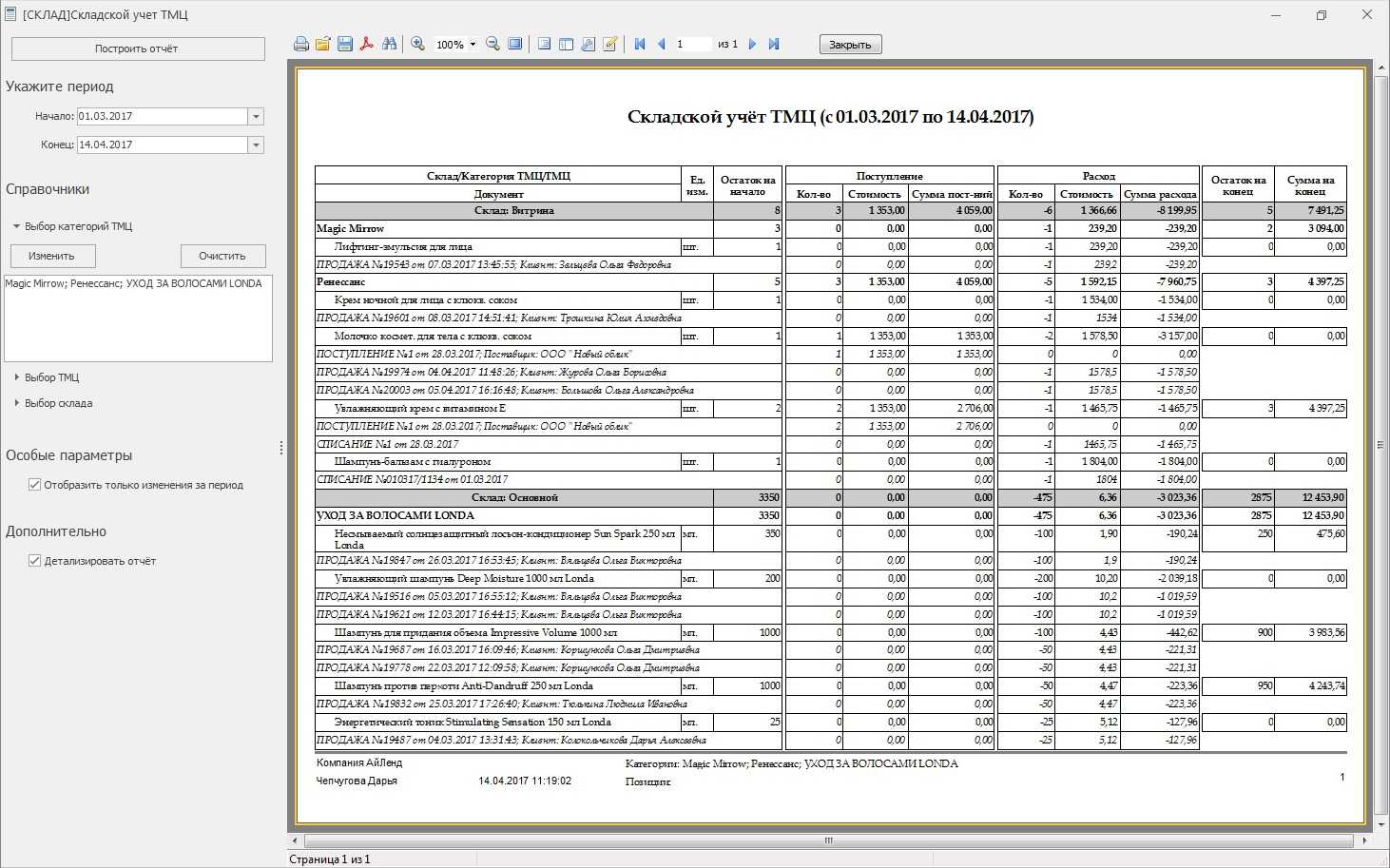

Оформление складских операций сопряжено с выполнением операций внутреннего товародвижения. С помощью документов внутреннего товародвижения можно списывать ТМЦ на внутренние нужды или перемещать между складами организации. Рассмотрим процесс внутреннего товародвижения на схеме. Желтым отмечены документы, оформляемые как при безордерной (однофазной), так и при ордерной (двухфазной) схеме, оранжевым – документы ордерной схемы.

Рассмотрим более подробно некоторые процессы:

-

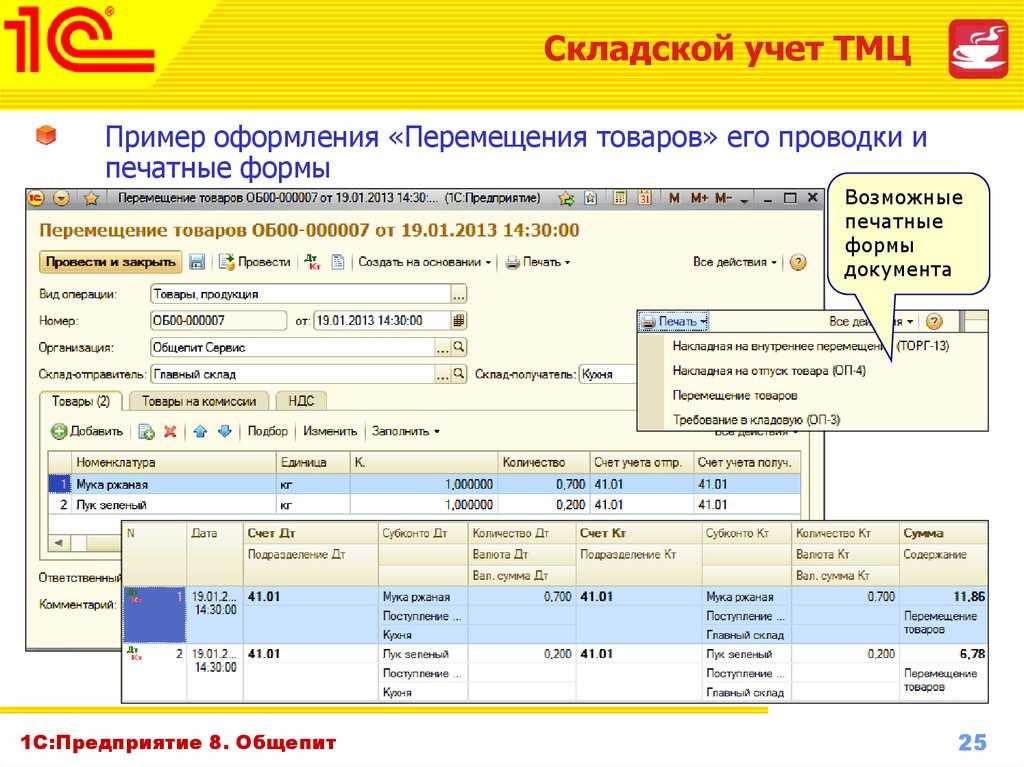

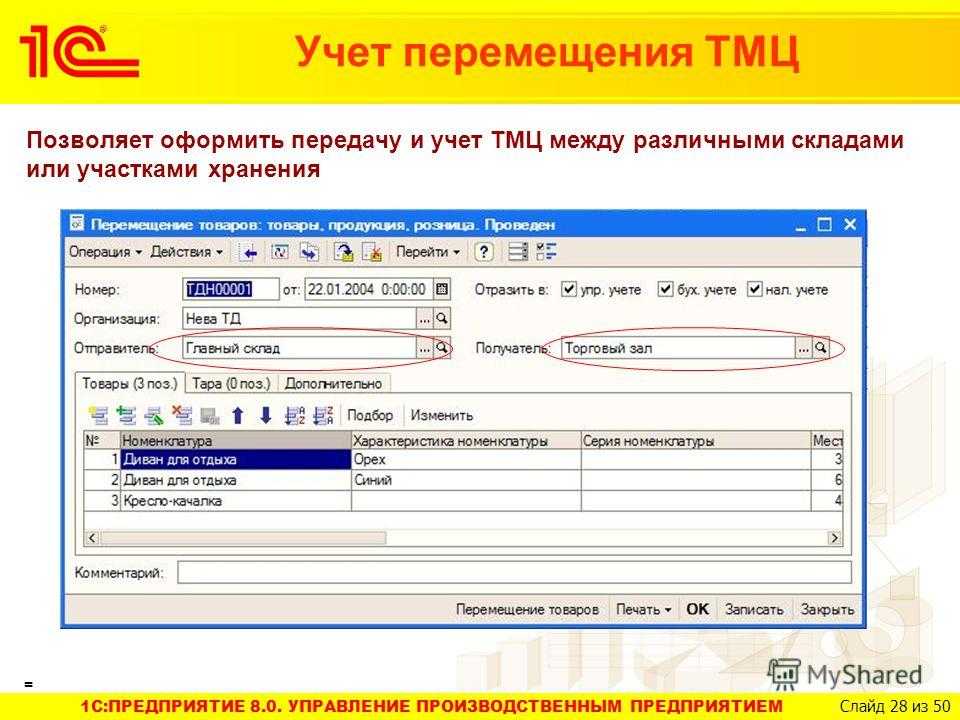

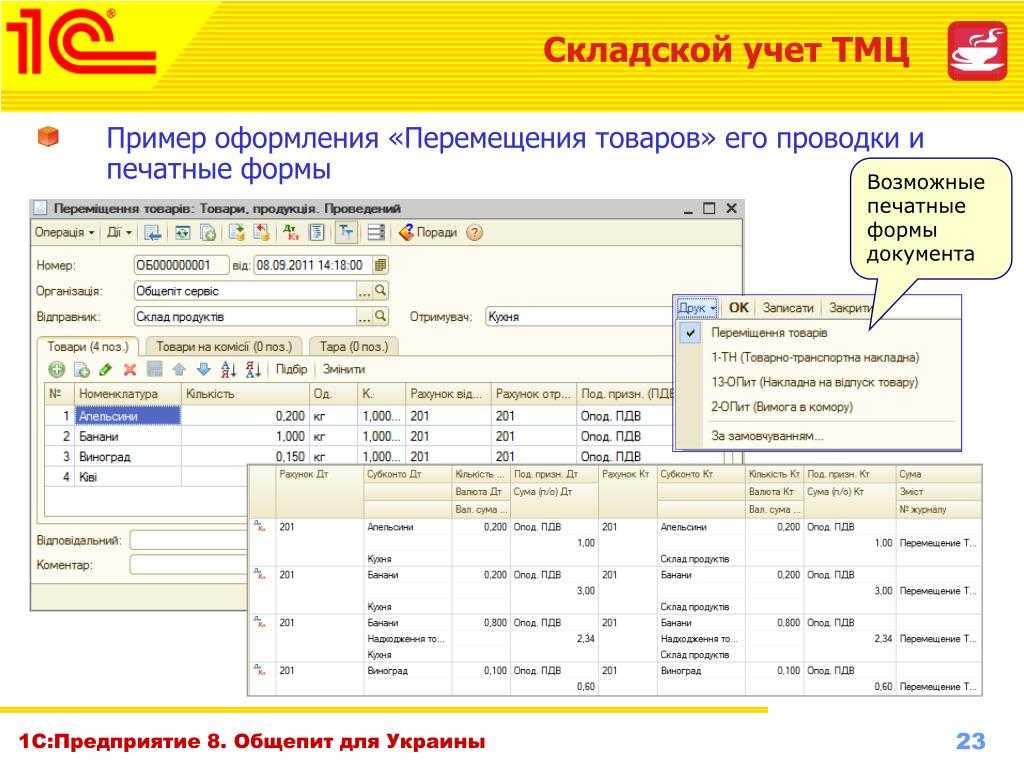

Перемещение товаров помогает оформить передачу товаров по складам и подразделениям.

Документы, формируемые в рамках процесса:

-

перемещение товаров между складами в рамках одной организации;

-

внутренняя передача товаров между складами разных организаций. Используется для перемещения товаров между головной организацией (юридическим лицом) и обособленным подразделением или между обособленными подразделениями.

Большим компаниям с развитой складской логистикой удобно будет формировать заказы на перемещение, которые позволяют планировать логистику. Есть возможность указать даты отгрузки со склада и то, какими средствами будет происходить доставка ТМЦ на склад (сторонняя организация или собственными силами), а с помощью специального рабочего места можно отслеживать процесс дальнейшего оформления документов по заказу.

-

Внутреннее потребление товаров – процесс списания материалов на собственные нужды.

Списание на расходы – товары/материалы списываются на определенные цели в соответствии с указанной статьей расходов.

Документ «Внутреннее потребление товаров» может быть оформлен как автономно, так и на основании выданного распоряжения, в качестве которого выступает документ «Заказ на внутреннее потребление». Поэтому есть возможность запланировать использование материалов или выполнение работ на собственные нужды.

Передача в эксплуатацию позволяет вести учет спецодежды, спецоснастки и инвентаря, находящихся в эксплуатации. Товары/материалы передаются в использование подразделению на определенный срок.

-

Сборка (разборка) товаров оформляет операции сборки конечного продукта из составляющих, а также замены брака и, соответственно, разборки конечного товара на составляющие, в том числе:

-

сборка товаров из комплектующих, при которой происходит списание со склада комплектующих и поступление готового комплекта,

-

разборка товаров на комплектующие, при которой со склада будет списан комплект, а на склад поступят комплектующие с указанной долей стоимости.

-

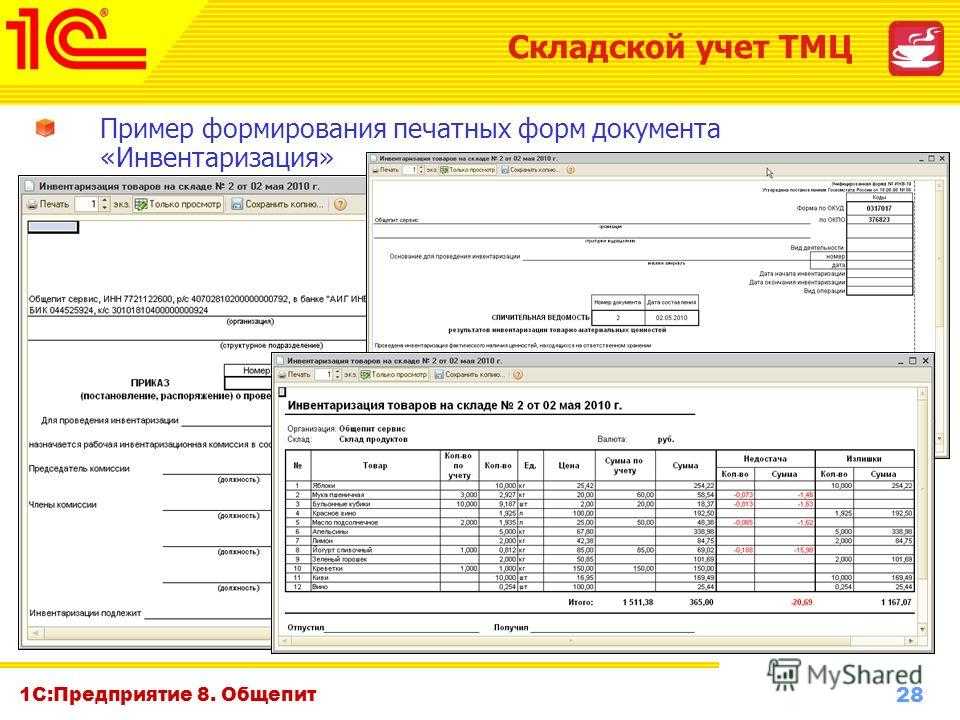

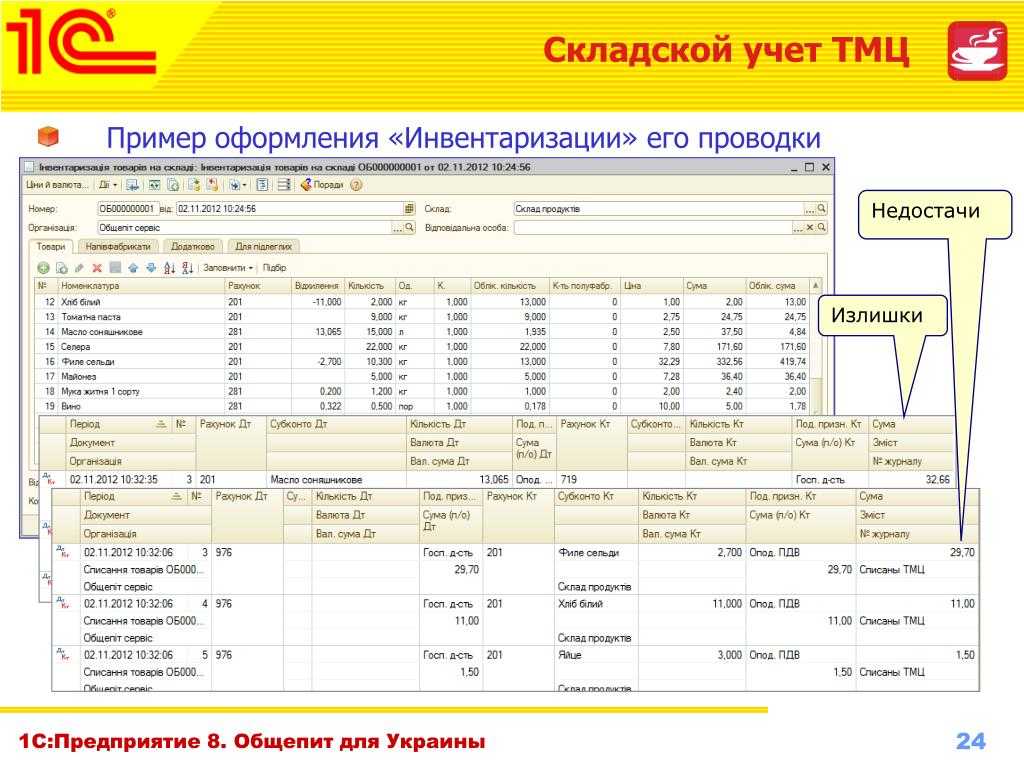

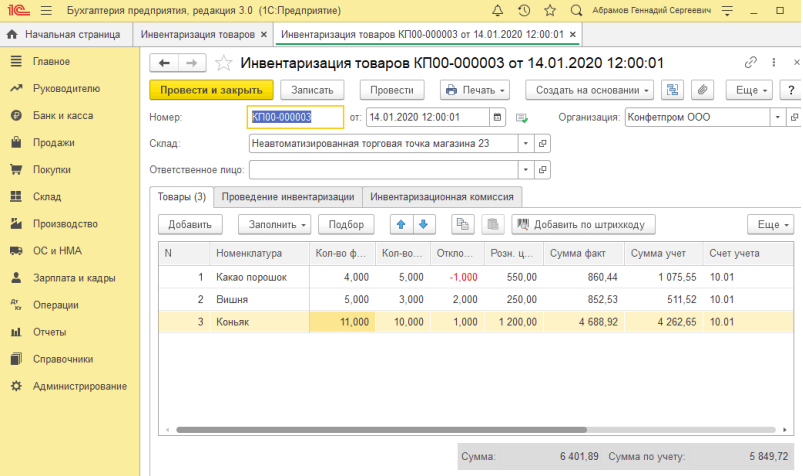

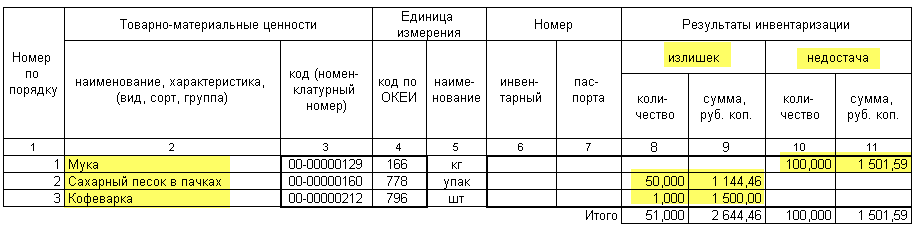

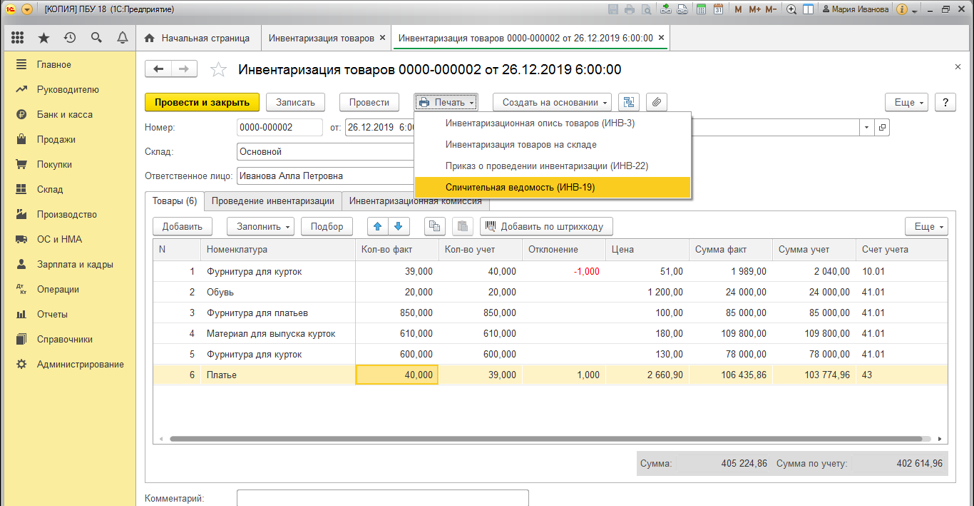

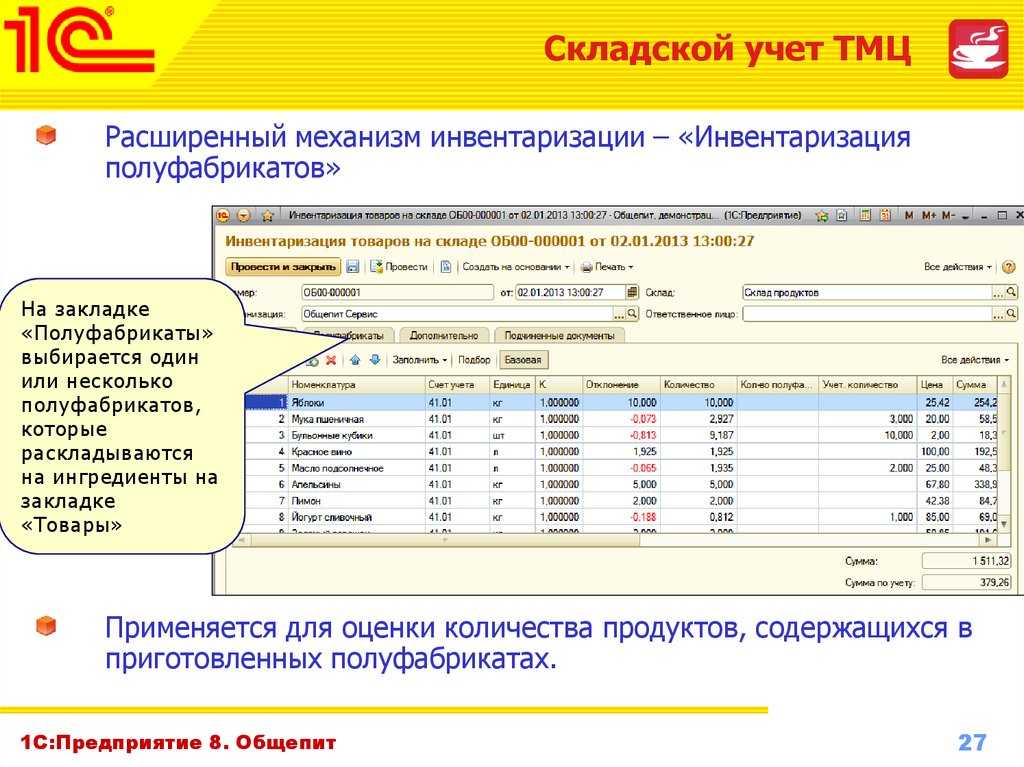

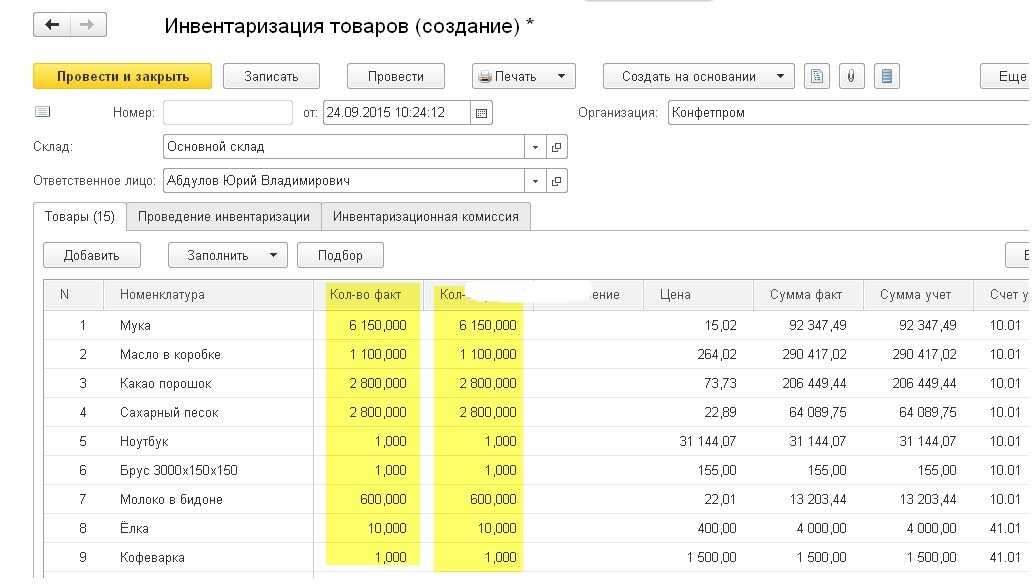

Инвентаризация – контроль остатков ТМЦ и сверка фактического количества товаров с учетным количеством.

При инвентаризации происходит многошаговый процесс, который включает в себя формирование приказов на инвентаризацию, выдачу распоряжений на пересчет остатков и раздельное отражение излишков или недостач.

При оформлении процесса пересчета товаров можно отразить фактическое и учетное количество товаров, а также отклонения фактического количества от учетного.

5. Прочее оприходование товаров – возможность оформления операций по поступлениям из производства или возврату из эксплуатации.

Возврат из эксплуатации – оприходование на склад инвентаря из числа ранее переданного в эксплуатацию, сохранившего свои потребительские качества,

Для каждого типа материалов, спецодежды или инвентаря можно настроить свои параметры автоматического погашения стоимости со временем.

-

Сторно списания на расходы позволяет отменить списание материалов на указанные статьи расходов,

-

Прочее поступление товаров позволяет оприходовать ТМЦ.

Не входит в схему, но тоже имеет важное значение: Учет возвратной тары, который позволяет оформлять и контролировать операции по учету возвратной тары на указанных условиях возврата. Условия возврата можно заранее определить в соглашении об условиях закупок (продаж) или указать при оформлении документов

Если тара по условиям соглашения получена (передана) на условиях возврата, то определяется срок, в который тара должна быть возвращена и залоговая стоимость

Условия возврата можно заранее определить в соглашении об условиях закупок (продаж) или указать при оформлении документов. Если тара по условиям соглашения получена (передана) на условиях возврата, то определяется срок, в который тара должна быть возвращена и залоговая стоимость.

Упрощенные способы бухучета запасов

ФСБУ 5/2019 предусмотрены следующие упрощенные способы ведения бухгалтерского учета запасов для организаций, которые вправе применять такие способы:

- определение себестоимости приобретенных запасов в размере сумм, уплаченных и/или подлежащих уплате (безо всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, равно как без дисконтирования в случае отсрочки/рассрочки платежа на период от 12 месяцев);

- признание фактической себестоимостью запасов, приобретенных по договорам, предусматривающим оплату неденежными средствами, балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ/оказание услуг;

- оценка запасов на отчетную дату по фактической себестоимости;

- признание затрат на приобретение запасов, предназначенных для управленческих нужд, расходами периода, в котором были понесены.

Кроме того, микропредприятия могут не применять ФСБУ 5/2019. Затраты, которые в соответствии с этим стандартом должны были бы включать в стоимость запасов, они могут признавать расходами периода, в котором были понесены.

Читать также

20.11.2019

Контроль отрицательных остатков

Обратим внимание на то, что в нашем примере по номенклатуре «Дизельное топливо» присутствует отрицательное сальдо в количестве 2 000 л. Таким образом, мы провели отгрузку товара, которого фактически не присутствовало ни на одном из складов компании – поступление номенклатуры от поставщика не было отражено в программе.. Для того чтобы исключить ошибочные моменты, при автоматизированном учете по скальдам используется опция «Контроль отрицательных остатков»

Для формирования перейдем в раздел «Склад» – «Отчеты».

Для того чтобы исключить ошибочные моменты, при автоматизированном учете по скальдам используется опция «Контроль отрицательных остатков». Для формирования перейдем в раздел «Склад» – «Отчеты».

Далее установим период составления отчета и обратимся к опции «Сформировать».

Когда контроль отрицательных остатков выключен, это позволяет быстро и эффективно отследить отражения и поступления в бухгалтерском учете материальных отчетов ответственных лиц, а также исключить пересортицу. В противоположном случае программа 1С не позволит провести соответствующие документы

Если кроме трудностей в настройке и ведении складского учета вы столкнулись с другими вопросами, обратитесь к нашим специалистам.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

496

Кто относится к микропредприятиям и почему им не всегда следует отказываться от ФСБУ 5/2019

Микропредприятия — это особая группа, которую закон № 209-ФЗ выделяет внутри малого бизнеса. Критерии по структуре уставного капитала здесь те же, что и для всех малых предприятий, но ограничения по масштабу бизнеса намного жёстче.

- Годовой доход — до 120 млн руб.

- Среднесписочная численность — до 15 человек.

Микропредприятия, которые имеют право на упрощённый бухучёт, могут не применять ФСБУ 5/2019. Отказ от применения стандарта означает, что у организации фактически не будет бухучёта запасов. В этом случае все запасы необходимо списать на расходы сразу в том периоде, когда они были куплены (п. 2 ФСБУ 5/2019).

Такой подход, хотя и упрощает бухучёт, но может создать дополнительные сложности. Например, у бизнесмена не будет возможности контролировать остатки на складе.

- У компании в принципе не бывает существенных материальных затрат и запасов, и поэтому информация о них не важна для управления.

- Применяемая налоговая система не предполагает учёта расходов. После отмены ЕНВД с начала 2021 года для юридических лиц остался только один налоговый режим с такими условиями: УСН «Доходы».

Во всех остальных случаях представителям микробизнеса лучше не отказываться от учёта запасов. Особенно это касается производственных компаний, а также тех, кто должен предоставлять бухгалтерскую отчётность банкам и инвесторам.

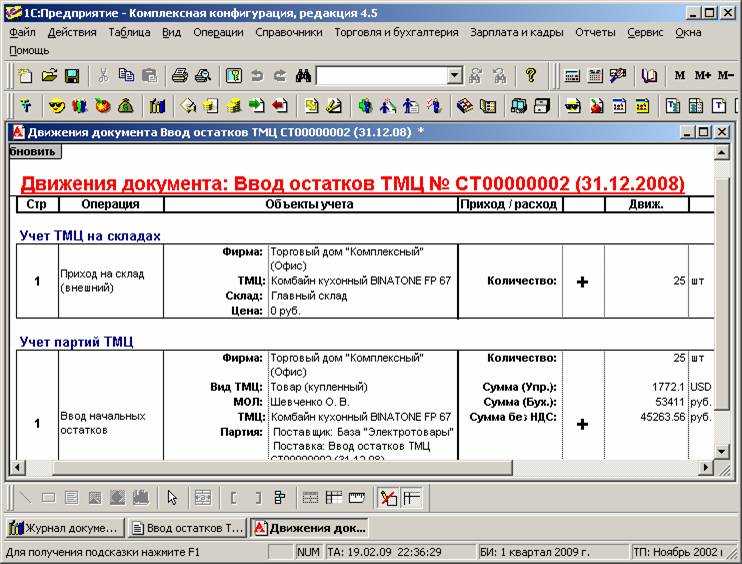

Ввод начальных остатков в 1С

Необходимое условие для ведения корректного учета – ввод остатков на начало года. Перейдите в главное меню и выберите опцию «Помощник ввода остатков».

После открытия окна помощника ввода остатков выберите, по каким счетам необходимо ввести остатки. В данном случае остатки вводятся по 41 счету – «Товары».

Возможно, Вам удобнее увидеть как настроить работу по складам в 1С через бесплатные видео-уроки по 1С в сервисе Бит.Личный кабинет.

Необходимо задать дату ввода остатков – это последний день предыдущего месяца. Дата документов (31.12.2017 года) будет установлена автоматически, если остатки вводятся 1 января последующего года. Заполните другие поля – номенклатуру (наименования товаров), стоимость и количество.

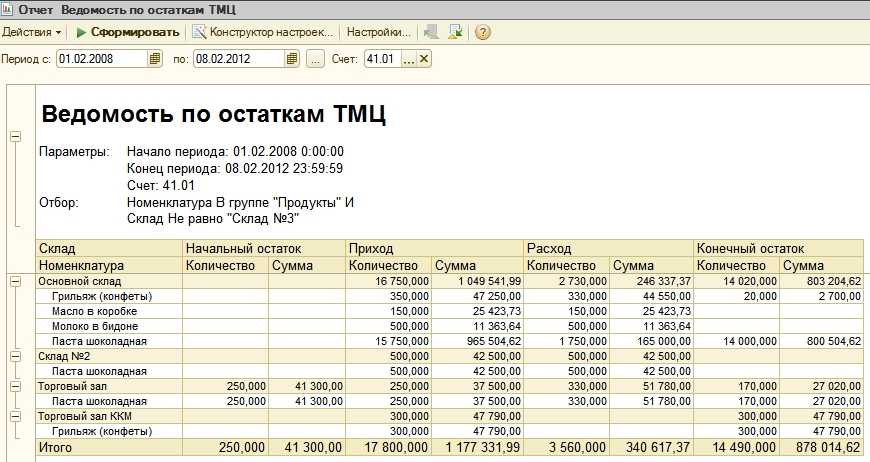

.Для проверки остатков товаров на складе можно воспользоваться аналитическими инструментами. Перейдите в раздел меню «Склад» – «Отчеты» – выберите пункт «Остатки товаров».

В открывшейся форме выберите период, на который необходимо проверить остатки обратиться к опции «Сформировать». Установив фильтры, можно также получить информацию по каждому складу. Информация будет представлена в виде таблицы через несколько секунд.

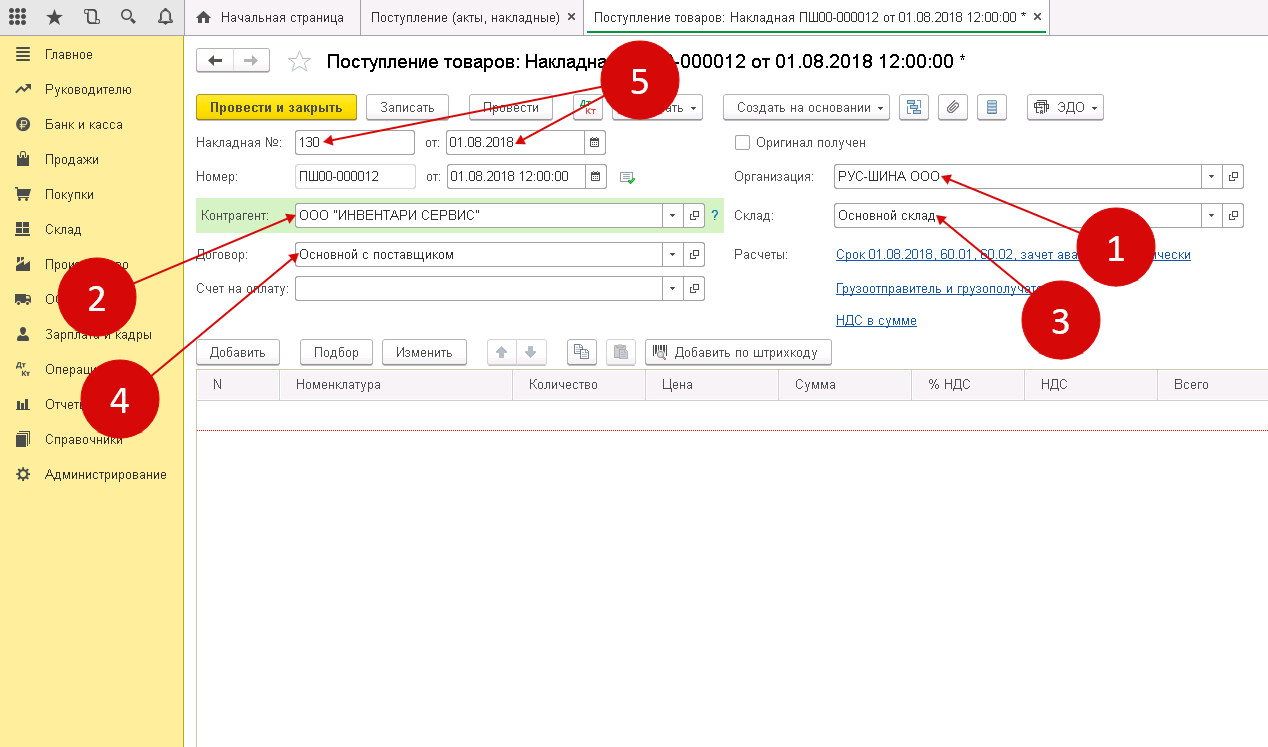

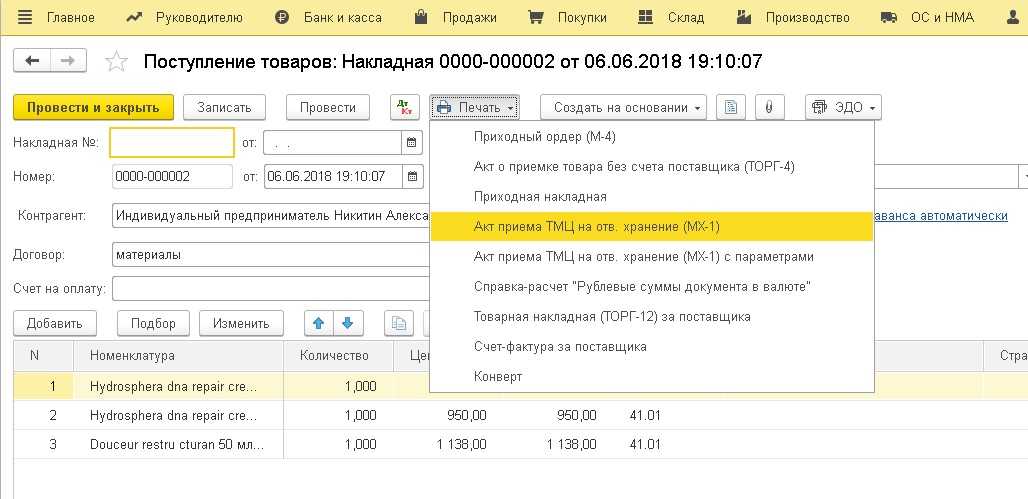

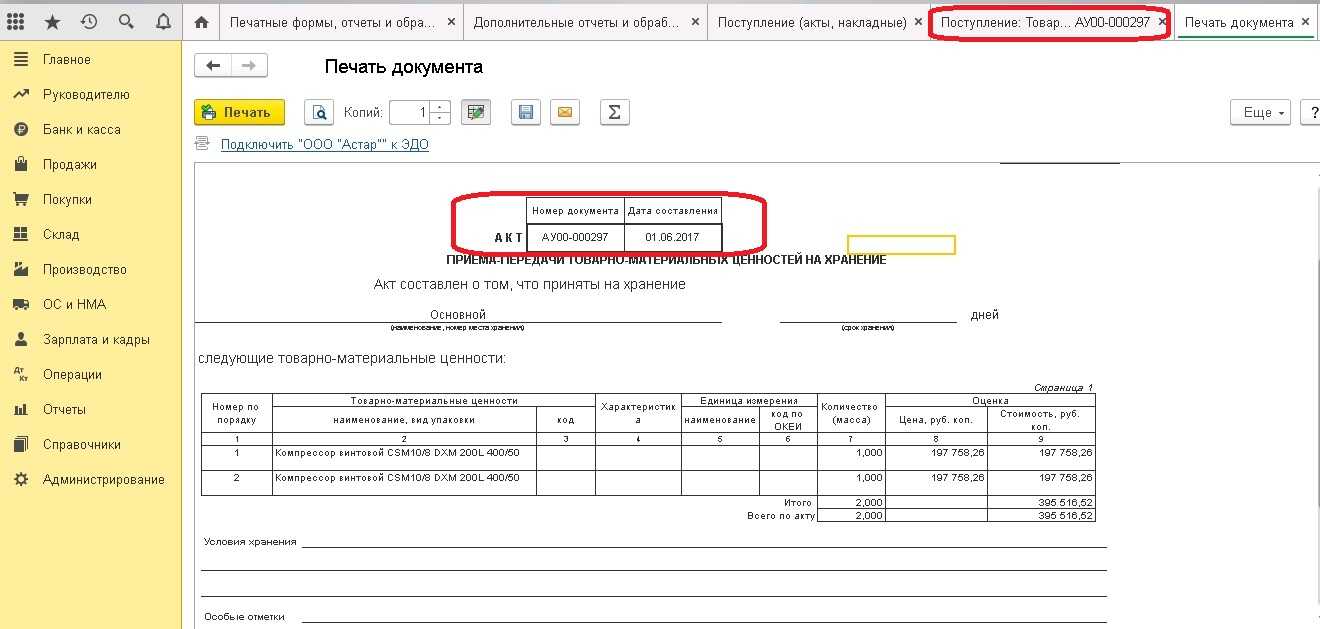

Для того чтобы оформить поступление товаров и услуг, воспользуемся разделом «Покупки» создадим документ «Поступления (акты, накладные)». При создании документа в форме присутствует раздел «Склад».

После наведения курсора на вкладку «Склад» можно выбрать нужное подразделение из раскрывающегося списка или создать новое, кликнув на опцию «Создать». Выберите, куда необходимо оприходовать товар.

В нашем случае выберем оптовый Склад № 1. В качестве примера добавим номенклатуру – «Компьютер в комплекте» – поставка осуществляется в размере 80 штук.

Отражение запасов в учётной политике

Возврат и повторная выдача несущественных активов

Возврат малоценного имущества из эксплуатации

Стоимость переданных в эксплуатацию несущественных активов списана единовременно:

- БУ — при поступлении их на склад;

- НУ — при передаче в эксплуатацию.

Поэтому возврат переданных в эксплуатацию малоценных активов оформите только по забалансовому счету документом Операция, введенная вручную.

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 можно указать старую партию выдачи материалов, это позволит не потерять историю перемещения малоценного объекта.

Повторная выдача малоценного имущества из эксплуатации

Повторную выдачу малоценного имущества оформите документом Операция, введенная вручную.

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную, изменив только материально-ответственного сотрудника.

По Дт МЦ.04 укажите новую партию передачи материалов в эксплуатацию выбрав Партия материалов в эксплуатации. Если Назначение использования не будет заполнено, СПИ установится из карточки номенклатуры.

Проверьте смену ответственного лица, сформировав повторно отчет Оборотно-сальдовая ведомость по счету МЦ.04.

Как настроить и оптимизировать систему для эффективного учета и контроля

1С предлагает мощную систему для учета и контроля товарных запасов. С помощью настроек и оптимизации данной системы можно эффективно управлять товарами, обеспечивая своевременную поставку и минимизируя потери.

Настройка системы управления товарными запасами в 1С начинается с создания каталога товаров. В нем необходимо указать все основные характеристики товаров, такие как название, артикул, цена, единицы измерения и прочие параметры, необходимые для их учета.

Далее следует настройка учетных регистров для отслеживания движения товаров. Рекомендуется использовать два основных регистра: «Остатки товаров» и «Движение товаров». Первый регистр содержит информацию о текущем количестве товаров на складе, а второй — обо всех операциях по перемещению и продаже товаров.

Оптимизация системы управления товарными запасами включает в себя ряд действий. Во-первых, необходимо установить минимальное и максимальное количество товаров на складе, чтобы система могла автоматически рассчитывать оптимальные заказы и поставки. Также рекомендуется использовать автоматическое формирование заказов на основе уровня запаса товаров.

Важным аспектом управления товарными запасами является контроль за сроками годности товаров. В системе 1С можно настроить оповещения о приближающихся датах окончания срока годности, что позволит своевременно реагировать и выпускать товары, которые скоро утратят свою актуальность.

Еще одним важным аспектом управления товарными запасами является анализ продаж и спроса на товары. 1С позволяет формировать отчеты и анализировать данные по продажам, что позволяет принимать решения о необходимости изменения ассортимента или объема закупок.

В итоге, правильно настроенная система управления товарными запасами в 1С позволяет эффективно контролировать и учитывать товары, оптимизировать процесс поставок и снизить риски потерь. Это инструмент, который значительно облегчает работу предприятия и обеспечивает своевременное и точное управление запасами.

Поступление материалов в программе 1С Бухгалтерия 3.0

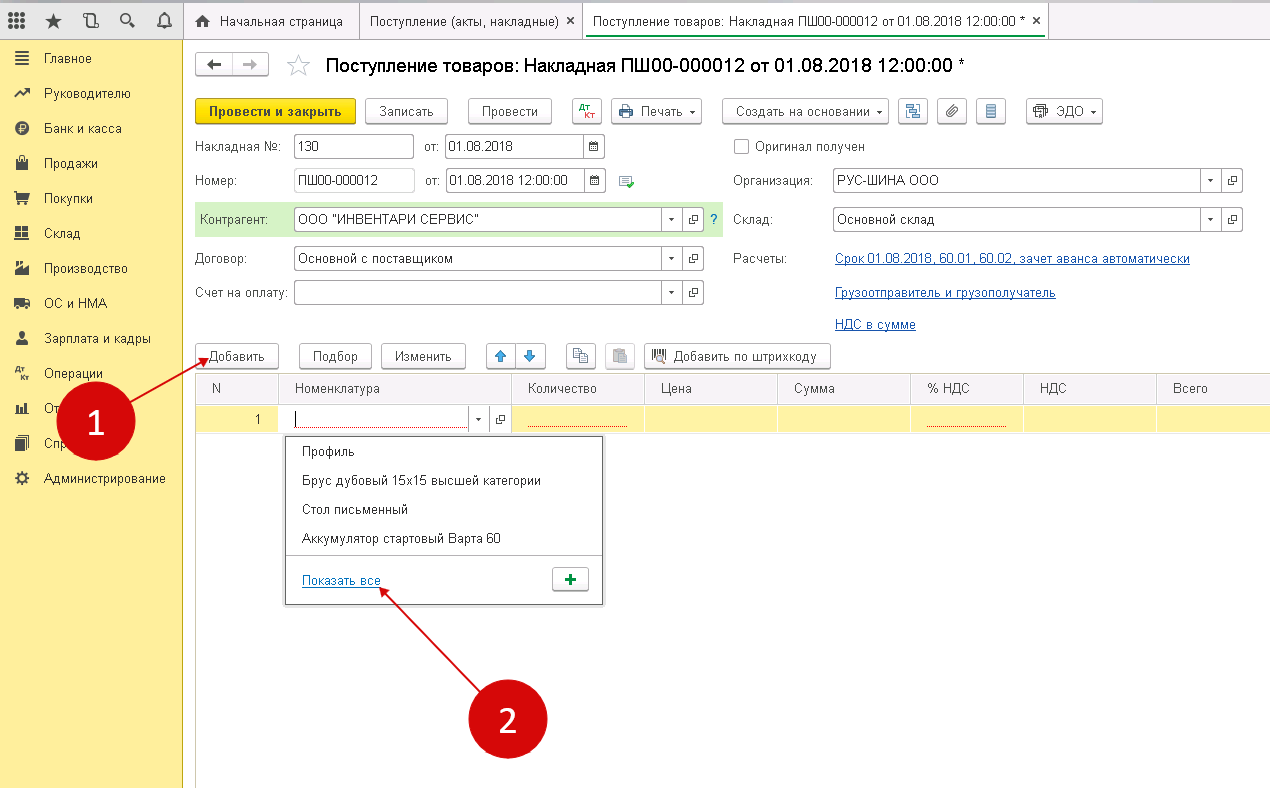

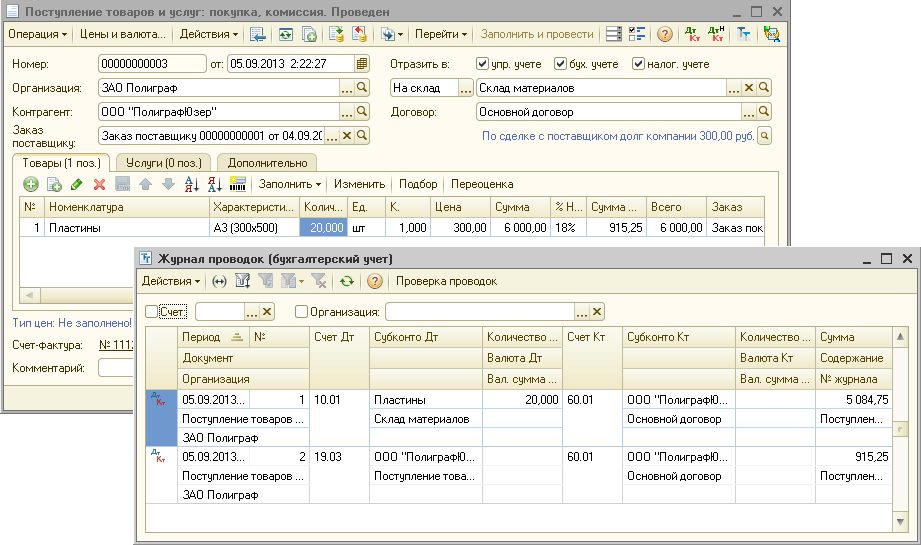

Самое первое действие при организации учета материалов в 1С 8.3 – это отражение их поступления. Найти этот документ можно в меню «Покупки», перейдя по гиперссылке «Поступления (акты, накладные)».

Наш документ поступления будет иметь вид операции «Товары (накладная)». В шапке укажем, что наша организация «Рога ООО» приобретает по договору с поставщиком материалы у компании ООО «Копыта». Все покупаемые товары мы учтем на основном подразделении.

Далее заполняется таблица, где необходимо перечислить все покупаемые товары с их ценами и количеством. Сделать это можно как вручную, так и в полуавтоматическом режиме (с отображением остатков) по кнопке «Подбор».

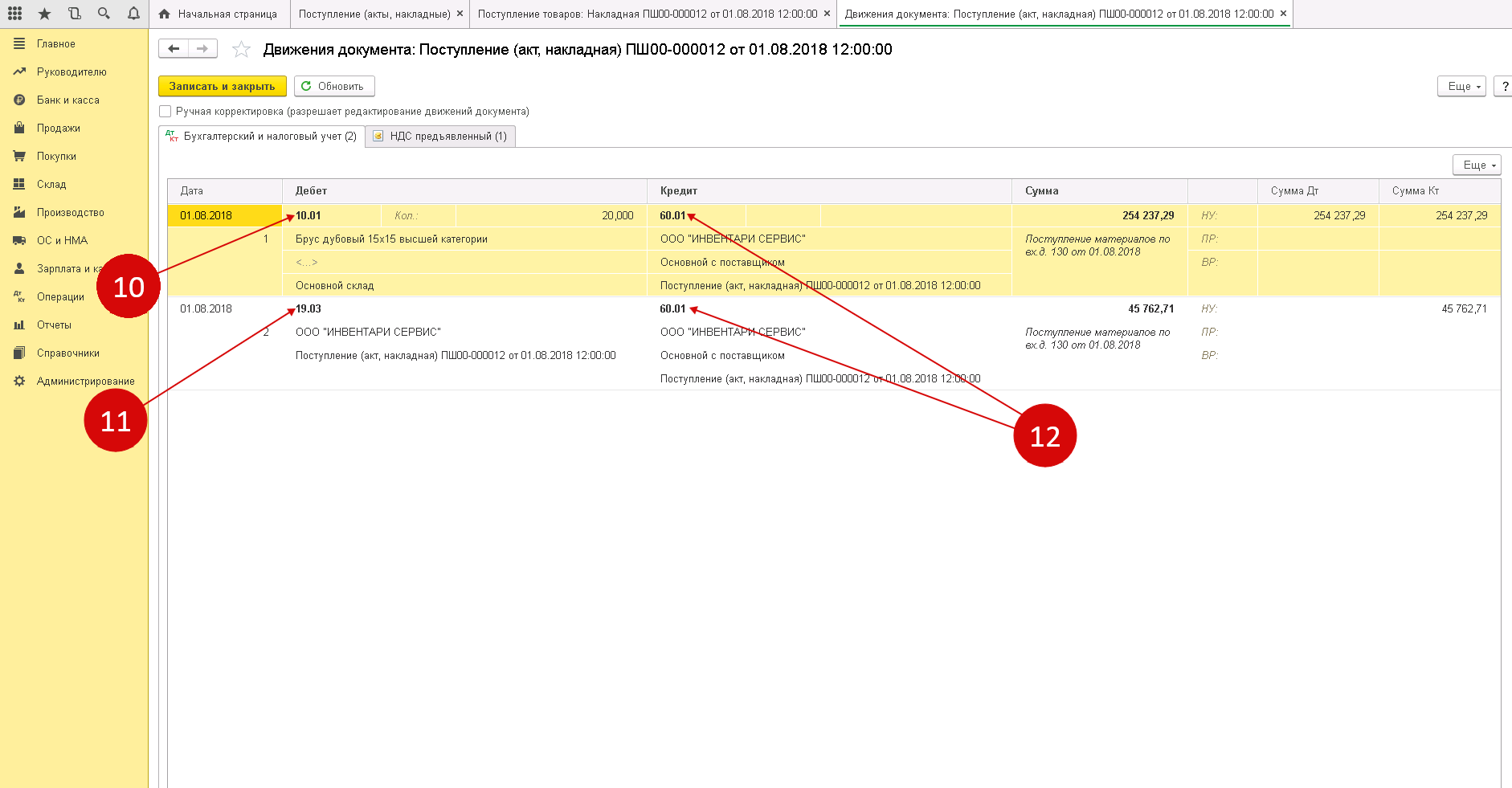

Счет учета в нашем случае везде подставился верно – 10.01 из-за того, что все эти позиции находятся в соответствующей номенклатурной группе. Данный документ позволяет вручную отредактировать счета в самой таблице при необходимости.

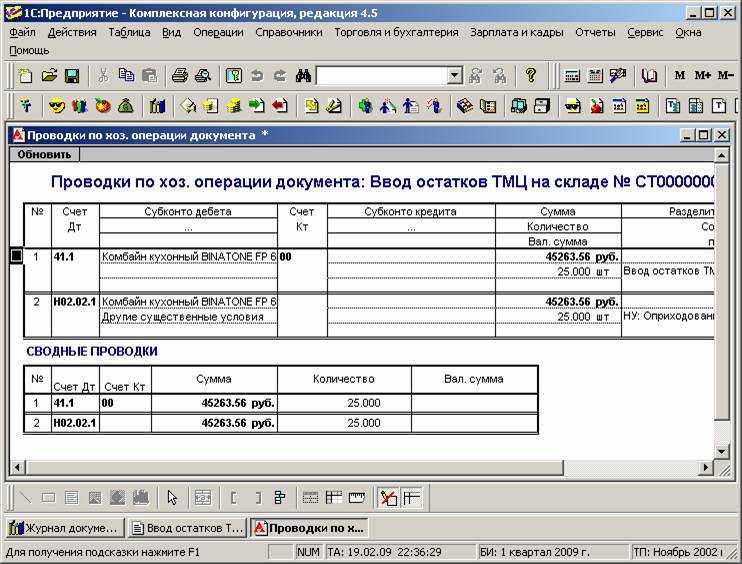

Проведем документ и посмотрим проводки. Здесь все сформировалось правильно. Все материалы попали на счет 10.01 с соответствующими субконто.

Списываем запасы — что обновлено

Новый стандарт требует, чтобы запасы списывались в определенный момент времени. Это может быть:

- признание выручки от продажи;

- осуществление иного списания запасов;

- отсутствие перспективы экономических выгод от дальнейшего использования;

- невозможность использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются всё теми же, что действуют в настоящее время, и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учетной политике.

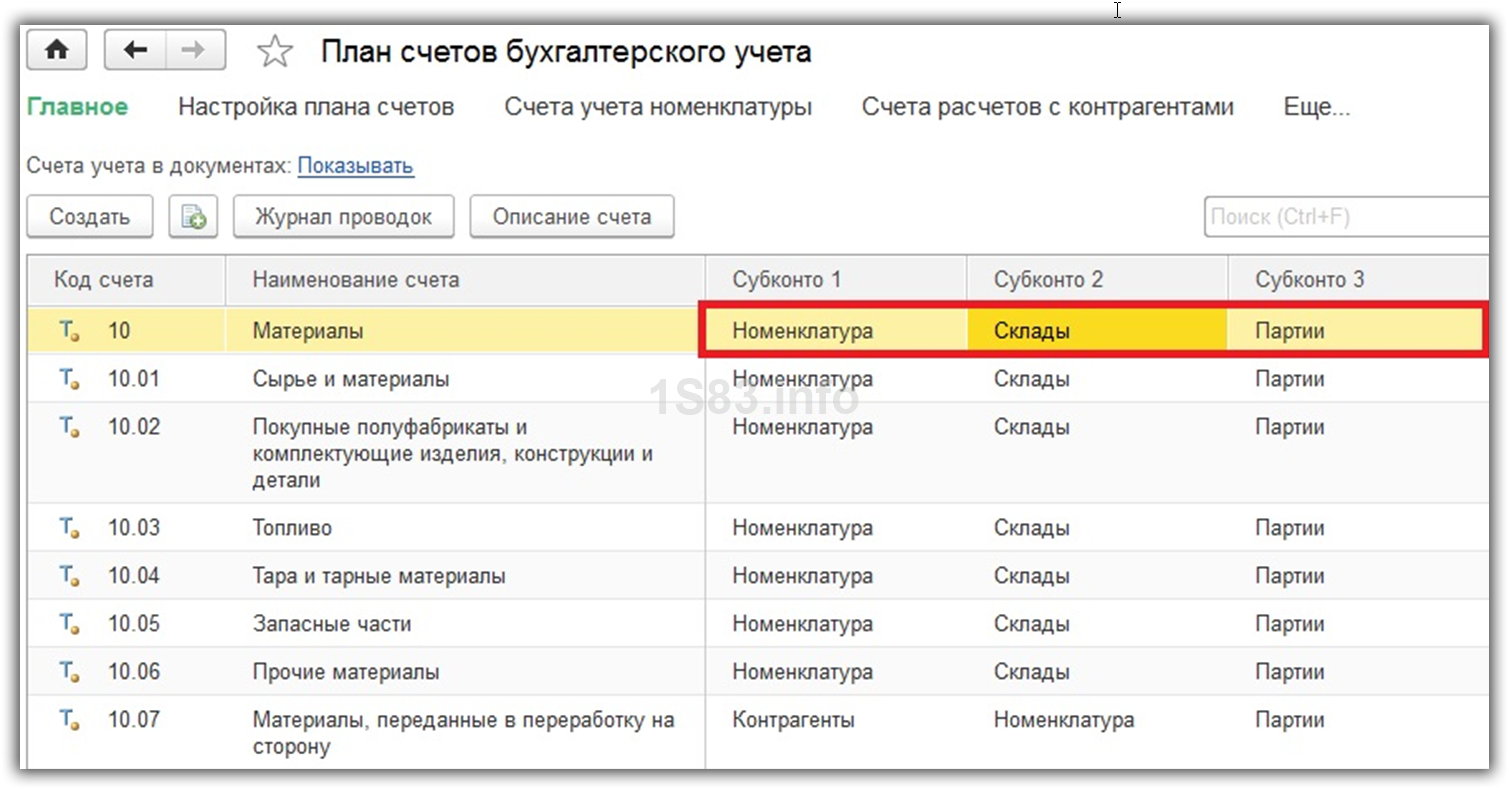

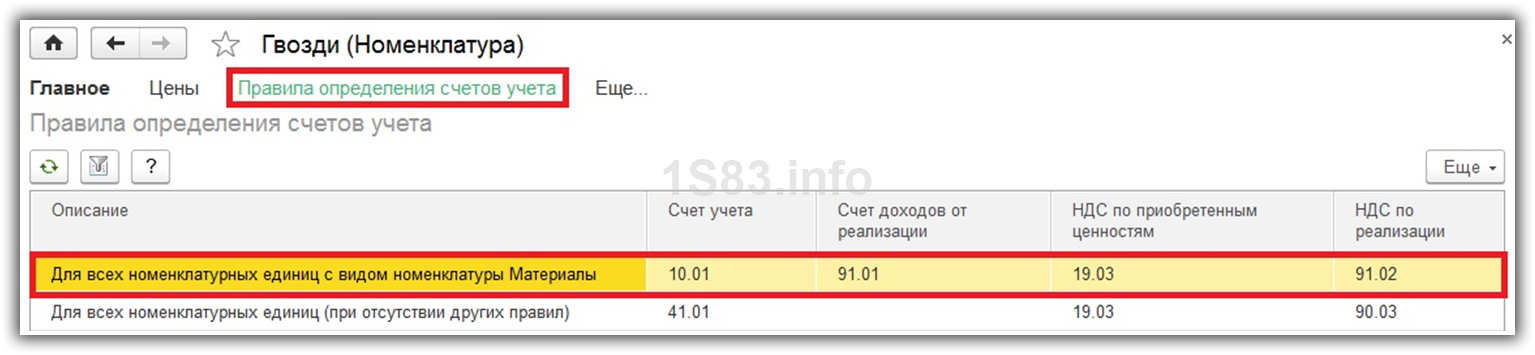

Настройка счетов учета номенклатуры

Все материалы в бухучете находятся на десятом счете. В зависимости от их разновидности выбирается конкретный субсчет. Если вы зайдете в план счетов бухучета, то сможете увидеть, что у них есть субконто «Номенклатура». Та же в нашей ситуации там отображаются еще и склады с партиями.

Счет учета можно задать как для конкретной номенклатурной позиции, так и для группы в целом. Обычно для таких целей создается группа «Материалы». В нашем случае мы установили ей счет 10.01.

На рисунке ниже приведен пример правил определения счетов учета для номенклатуры «Гвозди». В первой строке табличной части вы видите, что счет 10.01 будет применяться для всех позиций, которые входят в группу «Материалы», в том числе и для наших гвоздей.

Что относится к запасам в соответствии с ФСБУ 5/2019

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса

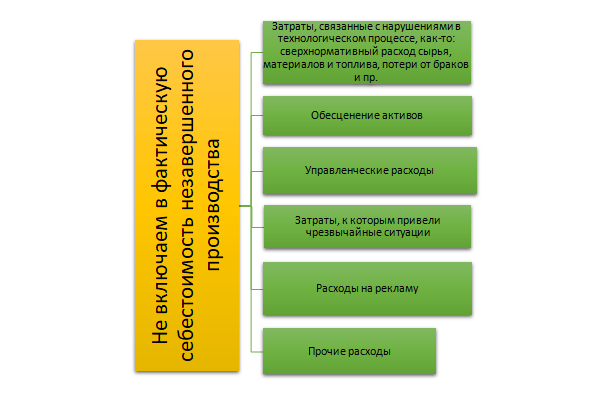

Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

- материальные;

- на оплату труда;

- отчисления на соцнужды;

- амортизация.

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

Нюансы признания запасов при поступлении

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

- Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки.

- Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок.

- У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу.

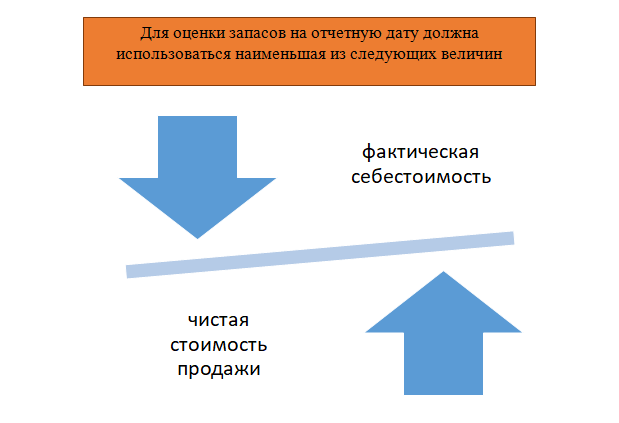

Оценка МПЗ после признания

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Поддержание запасов

Для поддержания оптимального размера складских запасов в 1С:ERP есть механизм обеспечения потребностей. Его основная цель — полное своевременное обеспечение предприятия и его производственной деятельности товарными запасами с минимальными затратами. Возможно использование двух вариантов обеспечения потребностей и формирования заказов: упрощенное и расширенное.

Упрощенное – обеспечение потребностей происходит через заказы поставщикам без анализа остатков на складе и будущего поступления товаров.

Расширенное – используются способы обеспечения и схем обеспечения потребностей, позволяющих описать полный цикл товародвижения.

Далее подробно рассмотрим схему расширенного поддержания запасов, которая связана с решением таких задач как: контроль текущих остатков, расчет сроков и графиков поставки товаров, расчет среднего потребления товаров и прочее.

Расчет потребностей производится в соответствии с заданным методом обеспечения, учетом плановых сроков поставки и временного интервала между поставками. Для поддержания запасов на складе можно пользоваться различными способами:

-

покупка у поставщика,

-

перемещение с одного склада на другой,

-

собственное производство,

-

сборка,

-

производство силами переработчика.

|

Способ поддержания запасов |

Для чего используется |

Когда используется |

|

min-max |

Позволяет поддерживать уровень запаса в соответствии с желаемым минимальным или максимальным запасами. Информация о запасах устанавливается вручную. Минимальный остаток определяется на срок покупки, а максимальный – на обеспечиваемый период. |

Если на предприятии не ведется статистика расхода товаров. |

|

Расчет по норме |

Позволяет поддерживать запасы на складе в соответствии с нормой дневного потребления товаров. Информация о среднедневном потреблении товаров рассчитывается при расчете минимального и максимального уровня запасов. |

Рекомендуется использовать в том случае, если на предприятии возникла необходимость поддерживать уровень запасов на складе в соответствии со среднедневной нормой потреблении товаров, но на предприятии еще не накоплена статистика за период. |

|

Расчет по статистике |

Позволяет поддерживать запасы на складе в соответствии со статистикой продаж. Данные по статистике продаж определяются при расчете среднедневного потребления товаров, максимального и минимального уровня запасов. |

Аналогично расчету по норме, но среднедневное потребление система рассчитывает уже из собранной статистики. |

Для анализа информации по текущему состоянию склада, а также планируемых дат отгрузки и поступления номенклатурных позиций на склады используется отчет «Товарный календарь».

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Чтобы предприятие было признано малым, оно должно соответствовать условиям ст. 4 закона от 24.07.2007 № 209-ФЗ.

- Доля в уставном капитале (УК) государства, муниципалитетов, общественных организаций и фондов (кроме инвестиционных) не должна превышать 25%.

- Доля в УК иностранных юридических лиц и (или) российских компаний, не относящихся к малому бизнесу, должна быть в пределах 49%.

- Среднесписочная численность сотрудников не должна превышать 100 человек.

- Годовой доход должен быть не более 800 млн руб.

Однако, не все малые предприятия имеют право на упрощённый бухучёт. Во, первых, нельзя упростить бухгалтерию тем, кто занимается отдельными видами деятельности, которые перечислены в п. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ. Это жилищные и кредитные кооперативы, микрофинансовые организации, адвокатские и нотариальные палаты и т.д.

Также не могут вести учёт по упрощённом варианту те компании, отчётность которых подлежит обязательному аудиту. Для этого предусмотрены специальные критерии, установленные ст. 5 закона от 30.12.2008 № 307-ФЗ, а также ГК РФ и отраслевыми законами.

В частности, обязательному аудиту подлежат.

- Профессиональные участники рынка ценных бумаг и компании, ценные бумаги которых обращаются на бирже.

- Фонды, в которые за год поступило более 3 млн руб.

- Организации, которые превысили лимиты по масштабу бизнеса. После последних изменений закона № 307-ФЗ критерий для аудита по доходу стал таким же, как для малых предприятий — 800 млн руб. в год. Но здесь нужно проверить еще и лимит по активам баланса — они не должны превышать 400 млн руб. на конец предыдущего года.

- Любые акционерные общества, вне зависимости от вида деятельности и масштаба бизнеса (п. 5 ст. 67.1 ГК РФ).

- Убедиться в том, что компания соответствует всем критериям для малого бизнеса.

- Проверить, не распространяются ли на организацию исключения: по видам деятельности или по обязательному аудиту.

Все компании, которые могут вести упрощённый бухучёт, имеют право упростить и работу с новым стандартом ФСБУ 5/2019 «Запасы».

Себестоимость считать по-разному

Согласно ФСБУ 5/2019 в бухгалтерском учете формируется:

- себестоимость запасов, кроме незавершенного производства и готовой продукции;

- себестоимость незавершенного производства и готовой продукции.

Другими словами, для объектов незавершенного производства и готовой продукции (одна группа) и для остальных видов запасов (другая группа) установлены разные правила определения себестоимости.

Себестоимость запасов формируется по фактической себестоимости (п. 9 ФСБУ 5/2019). Только затраты, входящие в фактическую себестоимость объектов незавершенного производства и готовой продукции и всех остальных видов запасов , разные.

Как оптимально перейти на новые правила

Наш тест не затронул множество других важных нововведений ФСБУ 5/2019:

- процедуру миграции объектов из оборотных во внеоборотные и обратно;

- новый подход к забалансовому учету запасов;

- порядок учета процентов по заемным средствам на приобретение запасов;

- возможность классификации НЗП в качестве инвестиционного актива;

- новый порядок учета уменьшения суммы резерва под обесценение;

- и многое-многое другое.

Новый стандарт и на первый взгляд не кажется простым, а разобраться со всеми его премудростями самостоятельно очень непросто. Ограничиться только прочтением его текста не получится. А учитывая многообразие практических ситуаций, без разъяснений опытного специалиста обойтись практически невозможно.

Приобретение материалов через подотчетное лицо

Выдачу наличных денежных средств под отчет нужно оформлять с помощью документа «Расходный кассовый ордер». В этом документе выбирается вид операции «Выдача денежных средств подотчетнику».

Неиспользованные денежные средства возвращаются в кассу с помощью документа «Приходный кассовый ордер» с установкой вида операции «Возврат денежных средств подотчетником». При заполнении документа указываются данные о сумме возврата, кассе, подотчетном лице, документе, по кᴏᴛᴏᴩому была произведена выдача денег.

В журнале «Авансовые отчеты» хранятся и редактируются авансовые отчеты. Документ «Авансовый отчет» нужно оформлять в той валюте, которая определяется сотруднику при выдаче ему денег. Документ состоит из нескольких табличных частей, которые располагаются во вкладках. Во вкладке «Аванс» отображается информация о денежных средствах, которые получает подотчетное лицо. Сотрудник может использовать, выданные ему денежные средства на следующие нужды:

- Закупка товаров и тары;

- Оплата поставщикам;

- Дополнительные расходы.

Закупка товаров

Информация о закупленных товарах указывается во вкладке «Товары», а о закупленных тарах – во вкладке «Тара». Информация об израсходованных суммах заполняются по предоставленным сотрудником печатным документам. Сумма, истраченная сотрудником на приобретение товаров, отображается в двух валютах: в валюте, которая указана в печатной форме документа, и в валюте взаиморасчетов подотчетного лица.

Если закупленный сотрудником товар сразу поступает на склад, то в документе отображается вид поступления «На склад» и сам склад, на который поступил товар. Когда будут введены данные о количестве и цене ТМЦ программа автоматически рассчитает общую сумму и сумму НДС. Полученные счета-фактуры указываются в табличной части вкладки «Товары».

Оплата поставщику

Расходы на оплату поставщикам отображаются во вкладке «Оплата». Суммы указываются в 2 валютах: в валюте, отданной поставщику и в валюте отраженной в договоре поставщика. При проведении авансового отчета программа автоматически корректирует сумму задолженности перед поставщиком.

Дополнительные расходы

Дополнительными расходами могут быть расходы на проезд, командировочные расходы, расходы на бензин и т.д. Информация о доп. расходах отображается во вкладке «Прочее». В этой вкладке так же можно указывать дополнительную информацию о статье затрат, на которую надо отнести прочие расходы сотрудника.

При записи документа, там, где установлена галочка «Счет-фактура предъявлен», программа формирует документы вида «Счет-фактура полученный». При необходимости «Авансовый отчет» можно распечатать.

Бухгалтерский учет

После проведения авансового отчета программа формирует бухгалтерские записи по дебету счетов, которые указаны в таблице документа, и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующих субсчетов.

Налоговый учет

Если установлена галочка «Отразить в налоговом учете» авансовый отчет будет отражен в налоговом учете по налогу на прибыль. Что бы операции в налоговом учете отображались корректно нужно в таблице указать счет и аналитику налогового учета приобретаемых объектов.

После проведения программа сформирует записи в налоговом учете:

- по приобретаемым товарам – «Поступление и выбытие имущества, работ, услуг, прав»;

- по оплате поставщикам – не демонстрируется.

Для кого выпущен новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утвержден приказом Минфина от 15.11.2019 № 180н. Бухгалтеры начнут работать на основании новых положений в обязательном порядке с 1 января 2021 года. Однако желающие могли задействовать их уже в текущем году, включив условие об этом в учетную политику. Выполнять требования, заложенные в стандарте, придется всем организациям, ведущим бухгалтерский учет и составляющим отчетность в соответствии с отечественным законодательством. Исключение предусмотрено лишь для компаний, осуществляющих деятельность в бюджетной сфере. Малые предприятия, которым закон № 402-ФЗ разрешил вести учет по упрощенным правилам, смогут сами выбирать, применять им нормы стандарта в работе или нет.

Вклад в Уставный капитал

Как применять ФСБУ 5/2019 с 1 января 2021 года

Между положениями ранее применявшегося ПБУ 5/01 и ФСБУ 5/2019 «Запасы» есть существенные различия, поэтому в учетной политике необходимо закрепить способ перехода:

- Перспективный — положения начинают применяться только к тем фактам деятельности, которые свершились после внедрения стандарта, т. е. после 1 января 2021 года.

- Ретроспективный — положения стандарта применяются не только к будущим, но и к прошлым периодам. В этом случае остатки по счетам учета пересчитываются согласно новым требованиям.

При выборе ретроспективного варианта перехода на новый стандарт корректировать показатели необходимо в корреспонденции со счетом 84.

Приведем примеры проводок в соответствии с ФСБУ 5/2019, если организация выберет второй способ:

| Дт | Кт | Содержание записи |

| 84 | 10 | Списание стоимости материальных ценностей, приобретенных ранее для управленческих нужд |

| 41, 43 | 84 | Доведение учетной стоимости товаров и готовой продукции до справедливой стоимости на дату перехода на ФСБУ 5/2019 |

| 84 | 41, 43 |

В готовом решении от К+ вы найдете примеры других бухгалтерских записей при переходе на новый стандарт ретроспективным способом. Получите бесплатный пробный доступ к системе.

Итоги

С 01.01.2021 большая часть организаций должна будет ввести в свою работу нормы нового бухгалтерского стандарта ФСБУ 5/2019. Отчетность за 2021 год будет составляться в соответствии с ними. ФСБУ не применяется в бюджетной сфере, а «малыши» смогут выбрать, использовать или не использовать его в своей работе. Кроме того, сам стандарт предлагает организациям, ведущим учет упрощенным способом, различные послабления.

Замена старого ПБУ на новый ФСБУ привела к значительным изменениям в бухгалтерском учете запасов. Изменения затронули незавершенное производство, ранее не относившееся к понятию «запасы», оценку запасов, порядок их списания, правила раскрытия информации о запасах в отчетности.

- приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 “Запасы”»

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.