Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ.

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1.

Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

|

Условия для МБП |

ОСНО |

УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам.

Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

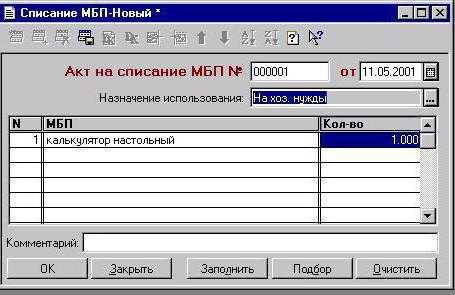

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и стоимость основных средств уменшается. В балансе они проходят по которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.

Какие товары относятся к МБП

Под МБП понимают те средства труда, стоимость которых относится к запасам организации. Чтобы выявить, является тот или иной товар МБП, определяют:

- его закупочную цену;

- срок его службы.

Нельзя забывать, что часть МБП входит в группу материально-производственных запасов, которым присущи следующие особенности:

стоимость их не принимается во внимание;

использовать их на предприятии можно не больше года.

Нередко складывается ситуация, когда ответственное лицо затрудняется отнести тот или иной предмет к МБП. Существует максимальная стоимость этой категории товаров. Это позволяет отнести к МБП спецовки, технику, посуду, различные бытовые предметы и прочее.

Иногда на срок службы не обращают внимания. Это относится к бензопилам, узкоспециализированным приспособлениям и инструментам, сменным деталям.

По сути, к МБП можно отнести товары, удовлетворяющие одной из совокупности критериев:

- срок эксплуатации превышает 12 месяцев, а цена ниже установленной стоимости;

- цена товара входит в стоимостной диапазон, а его срок службы составляет менее года;

- цена выше заявленной, как и срок службы (частные случаи);

- цена и срок эксплуатации входят в установленные рамки.

Как издать приказ о комиссии по списанию МБП

С целью регулирования вопросов по списанию МБП на предприятии приказом руководителя назначается постоянная комиссия. Кого необходимо назначать в таких случаях и какие существуют нюансы его оформления?

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации работы по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

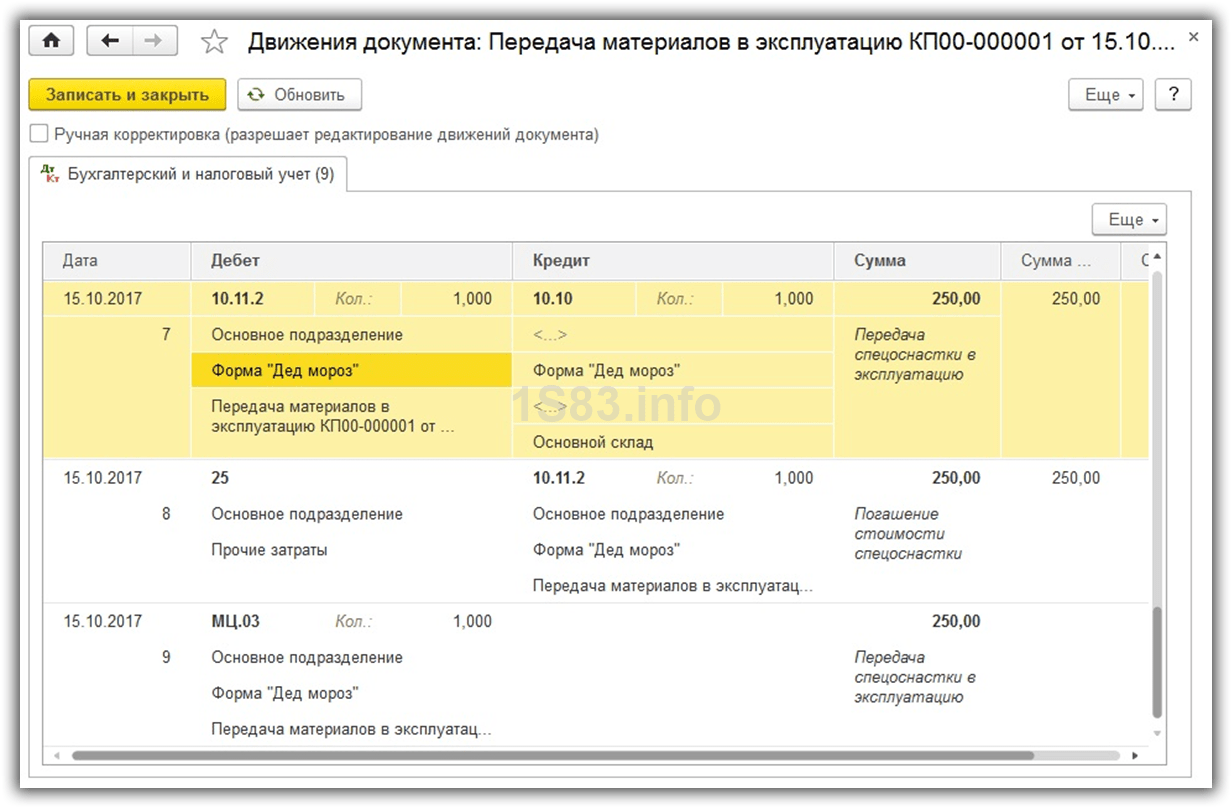

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически

Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

О действующем ПБУ для МБП

Сегодня работа бухгалтера с МБП ведется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». В нем определено, что все МБП имеют следующие стадии:

- поступление;

- эксплуатация;

- выбытие.

В зависимости от жизненного цикла товаров их учитывают одним из таких способов:

- поступление;

- выдача;

- переход в эксплуатацию;

- износ;

- списание.

При этом при поступлении и выдаче МБП учитываются точно также как и материалы. Эксплуатация данной категории товара в учете отображается по-своему. Тут важную роль играет разновидности используемого учета и списания. Особенности учета таковы:

Если стоимость МБП не превышает 1/20 имеющегося ценового лимита, то списание этих товаров происходит во время их выдачи в эксплуатацию.

Если цена МБП выше 1/20 установленной стоимости, то проводится амортизация

При этом берется во внимание объем выпускаемой готовой продукции.. Во втором случае амортизация может начисляться следующими способами:

Во втором случае амортизация может начисляться следующими способами:

-

Процентным

. Тут могут воспользоваться такими вариантами – амортизировать сразу же во время перехода в производство; половину амортизировать при начале эксплуатации, а остальную часть уже при выбытии. -

Линейным

. При этом соотносят срок эксплуатации товара с нормой выпуска.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

|

Счета |

Описание |

|

|

Дебет |

Кредит |

|

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

При использовании МБП менее года проводки таковы:

|

Счета |

Описание |

|

|

Дебет |

Кредит |

|

| 10 (10) | 60 | МБП оприходованы согласно фактам их поступления |

| 19 (1) | 60 | НДС |

| 20 или 23 | 10 (11) | Малоценка передается в пользование |

| 68 | 19 | НДС зачтен |

| 10 (11) | 02 | Амортизация списана в 100% размере стоимости малоценки |

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

|

Счета |

Описание |

|

|

Дебет |

Кредит |

|

| 10 (9) | 60 | Инвентарь оприходован |

| 20, 23 | 10 (9) | Списание инвентаря |

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю.

Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

Пример №3.

Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

|

Дебет |

Кредит |

Сумма |

Операция |

| 60 | 71 | 1500,00 | Получен авансовый отчет |

| 10 | 60 | 1271,25 | Бумага оприходована |

| 19 | 60 | 228,75 | НДС входной к вычету принят |

| 26 (44) | 10 | 1271,25 | Товар отправлен в работу |

Забалансовый учет малоценного имущества

Такой способ ведения учета позволяет:

- контролировать движение малоценки после того, как она уже списана со сч. 10;

- точно знать, какие сотрудники ответственны за эксплуатацию МБП;

- подтвердить, в случае необходимости, целесообразность проведения дополнительных расходов по малоценке (например, ремонт, заправка картриджа для принтера).

Все данные о движении малоценного имущества должны фиксироваться в специальном журнале.

На его листах отмечается наименование, дата поступления и снятия с эксплуатации, инвентарный номер, лица, ответственные за сохранность имущества. Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

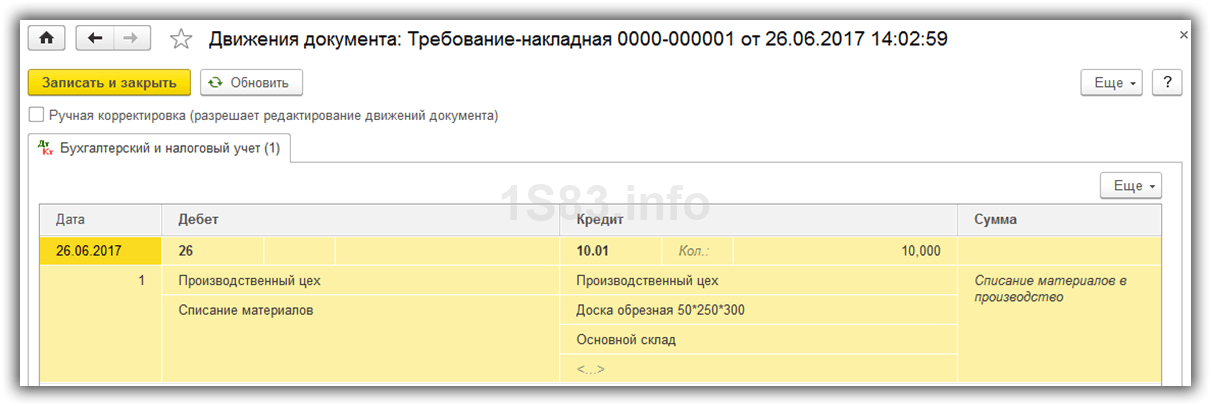

Списание давальческих материалов в производство

Для этого на вкладке «Материалы заказчика» необходимо указать контрагента и что было списано:

При этом обратите внимание на движения документа:

Проводки по списанию давальческих материалов в производство имеют вид 003.02 — 003.1. Используются забалансовые счета.

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

- Для того чтобы передать как свои, так и давальческие материалы в производство или эксплуатацию, необходимо воспользоваться документом «Требование-накладная». Примеры таких ТМЦ — канцтовары, автозапчасти, различные МБП, материалы для строительство и т.д.

- В том случае, когда нужно списать материалы, пришедшие в негодность, либо фактически отсутствующие, но числящиеся в программе, нужно использовать документ «Списание товаров».

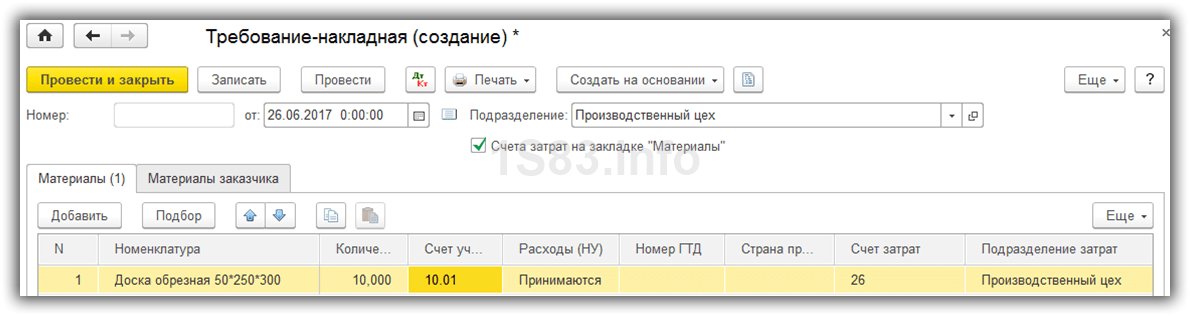

Списание материалов в производство

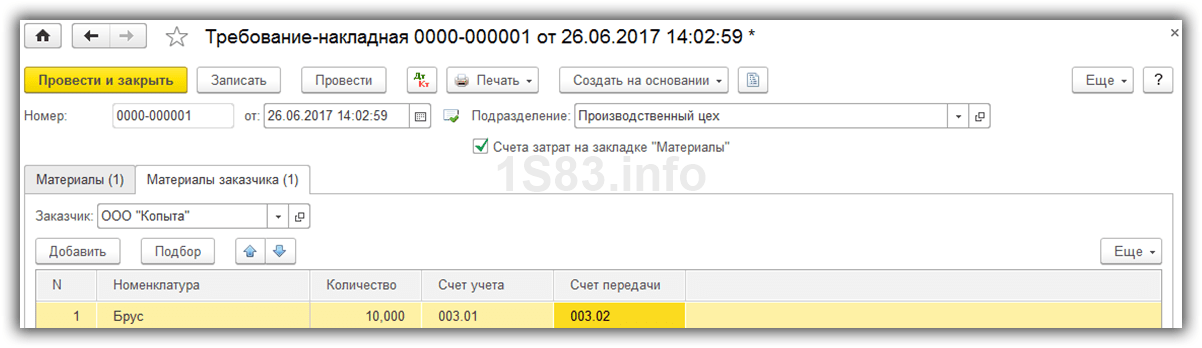

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

-

Счет затрат.

По значению в данной колонке производится учет расходов по списанию. -

Подразделение.

Укажите то подразделение, на которое эти затраты будут списываться. - Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

Дт 26 – Кт 10.01.

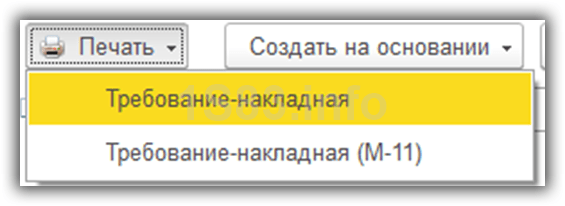

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения

Обратите внимание, что в НУ () данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов

Какие бухгалтерские проводки с МБП

В процессе формирования бухгалтерского учета по МБП выработалось несколько методов их отражения в проводках:

- При поступлении они приходовались и передавались в эксплуатацию с занесением стоимости на 12 счет «Малоценные быстроизнашивающиеся предметы». По окончании каждого месяца в течение года списывали 1/12 часть от покупной цены. Хотя период использования мог и превышать календарный год, но стоимость МБП подлежала полному списанию за 12 месяцев.

- Когда предмет сдавался в рабочий процесс объекта, то сразу снижали на 50% сумму в связи с износом. Оставшуюся половину не трогали до окончательного момента его списания.

Поскольку второй способ списания был значительно проще для бухгалтера, то именно ему отдавали предпочтение в организациях.

При проведении списания по первому методу были выявлены его недостатки. В том месяце, когда состоялось приобретение МБП, его отражали в проводках всю полную стоимость и сразу возрастала неоправданная прибыль.

Оба способа списания МБП с научной точки зрения признаны несовершенными. Есть еще один существенный недостаток в учете МБП, касающийся вещей с очень низкой ценой.

Для облегчения учета изделий бухгалтеры добились того, чтобы малоценные средства сразу же списывались на текущие расходы в месяце их поступления.

При этом нет необходимости рассчитывать процент износа или амортизации, что является удобным моментом для бухгалтерского учета.

Теоретики возмутились такой процедуре списания, но на исход дела это не оказало влияния.

Практика показала преимущества данного способа списания МБП, т. к.это сразу снижало доходную часть в месяце закупки и облегчало их учет.

Поскольку сумма износа включается в затраты на производство, то ее необходимо обязательно учитывать при определении налогового взноса.

Как мы уже описали, очень часто на практике осуществляют учет двумя наиболее удобными способами:

Строгих ограничений по этому поводу в законе не предусмотрено, поэтому предприятие вправе самостоятельно выбирать наиболее удобный способ начисления износа МБП и применять его в течение всего календарного года.

Для внесения информации по амортизации предметов низкой стоимости с маленьким сроком применения используют счет 13 “Износ МБП”. По его кредиту в корреспонденции со счетами производственных затрат показывают сумму износа МБП, а на дебет счета 13 с кредита 12 отражают покупную стоимость инвентаря, выбывшего из эксплуатации.

В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП. Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты.

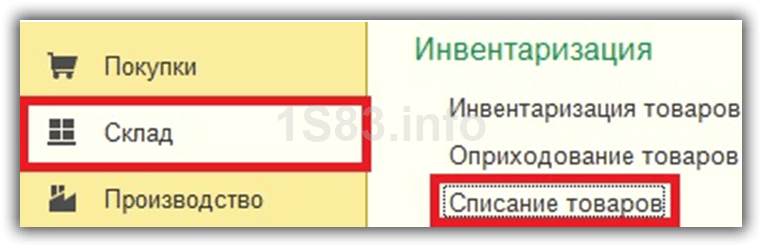

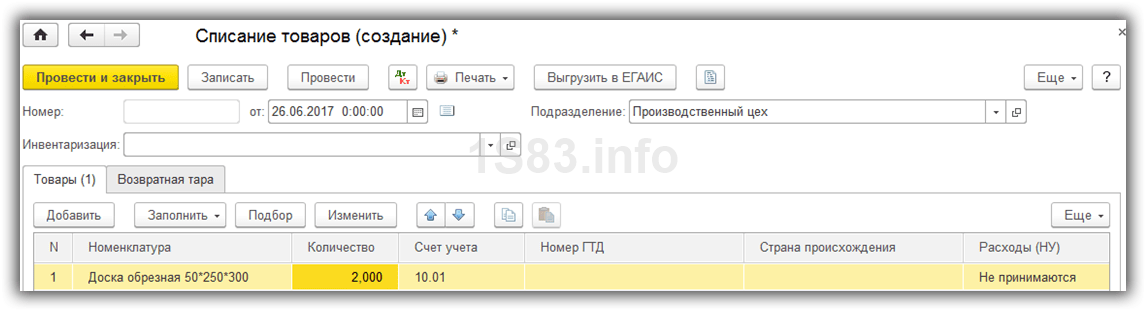

Документ «Списание товаров»

Данный документ создается из меню «Склад» — « ».

Заполните шапку документа, указав подразделение или склад, на котором числятся списываемые товары. Когда списание происходит при обнаружении недостачи по результатам инвентаризации, ссылку на нее так же необходимо указать в шапке документа. Если же списываются товары, которые пришли в негодность, в данном поле ничего указывать не нужно.

Табличная часть заполняется вручную. Если указана инвентаризация, то добавить товары можно из нее автоматически с помощью кнопки «Заполнить».

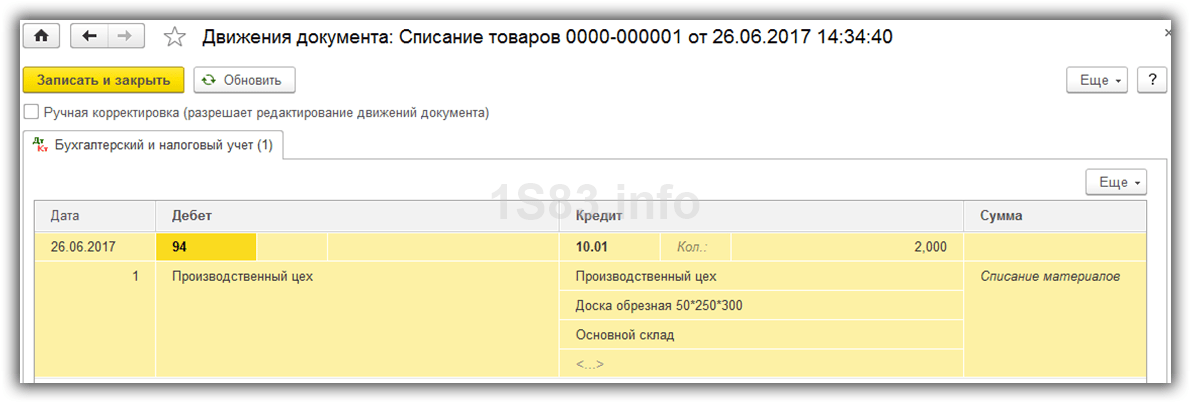

В отличие от предыдущего документа, движение сформировалось по счету 94 – «Недостачи и потери от порчи ценностей».

Списание испорченных ТМЦ и рассмотрено в данном видео:

На основании данного документа из меню печать можно сформировать акт списания товаров и ТОРГ-16.

Спецоснастка — специальные уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть или же , это зависит от ее стоимости.

Посмотрим, как в (редакция 3.0) выполняется учет спецоснастки в качестве материала.

Для учета спецоснастки предназначены такие бухгалтерские счета, как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными . Затем следует , также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа

Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала

Вариант 1.

Погашение стоимости при передаче в эксплуатацию.

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически;

- наименование – произвольное;

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»;

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01.

Получите 267 видеоуроков по 1С бесплатно:

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03. Доступна печать формы требования-накладной.

Вариант 2.

Линейный способ погашения стоимости спецоснастки.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой « », начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3.

Погашение стоимости пропорционально выработке.

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи. Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям

МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.