Все отделения и банкоматы ПАО — Бинбанк

- Код (поле 22). При наличии уникального идентификатора начисления приводится он (20 или 25 знаков). Если УИН нет, ставится 0.

- КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

- ОКТМО приводят по месту нахождения службы судебных приставов.

- Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице. Таким идентификатором может быть СНИЛС, серия и номер паспорта или водительского удостоверения, серия и номер свидетельства о регистрации автомобиля и др. Перед идентификатором в поле 108 проставляют его 2-значный код. Например:

- 01 — паспорт гражданина России;

- 04 — удостоверение личности военнослужащего;

- 14 — СНИЛС;

- 22 — водительское удостоверение;

- 24 — свидетельство о регистрации ТС.

Образец заполнения платежного поручения судебным приставам

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Оплачиваться таким образом могут долги неналогового и налогового характера. Во втором случае платежный документ будет оформляться по правилам, применяемым для бюджетных платежей, но с учетом некоторых особенностей внесения данных в определенные поля.

Пошаговое руководство Процесс заполнения платежного поручения должен осуществляться в определенном порядке. Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить

- Если сумма задолженности по налогам удерживается из зарплаты сотрудника-должника, полю 101 (статус пользователя) в платежном поручении присваивается значение 19.

- В поле 60, где указывается ИНН плательщика, прописывается ИНН гражданина (сотрудника), в отношении которого применяется исполнительное производство.

В чем особенности платежного поручения приставам образца 2022–2022 годов

При удержании исковой суммы из заработной платы плательщика, бухгалтером заполняется платежка приставам, образец которой с указанием получателя должен предоставить работодателю ответственный курирующий производство представитель ФССП. Производится перечисление в пользу судебных приставов, которые, в свою очередь, зарегистрировав платеж, направляют его в адрес физического лица, госструктуры или организации, в чью пользу открыто исполнительное производство.

- ИНН плательщика (поле 60). Указывается ИНН физлица, чья налоговая обязанность исполняется. При отсутствии у него ИНН проставляется 0.

- КПП плательщика (поле 102). Ставится 0.

- Наименование плательщика (поле 8). Приводится краткое наименование организации, которая переводит удержанные суммы в бюджет, т. е. ваше.

- Статус плательщика (поле 101). Для данных платежей приложением 5 к приказу Минфина России от 12.11.2022 № 107н предусмотрен статус «19».

Какие способы выплаты заработной платы бывают

Еще лет 10 назад вопрос о том, как выплачивать заработную плату не стоял. Большинство работодателей рассчитывались со своими сотрудниками наличными деньгами, выдавая их через кассу. Технологии не стоят на месте и в последнее время большинство компаний предпочитают производить расчет с работниками посредством перечисления выплат на их карты.

На данный момент часть 3 статьи 136 ТК РФ говорит о том, что законодательно закреплено два способа расчетов с работниками:

- Через кассу компании, «живыми» деньгами

- Путем перечисления по безналу, по заявлению работника на его банковский счет

Оба способа равноценны и могут использоваться на любом предприятии.

Срок выплаты заработка сотрудникам установлен внутренними документами организации и не зависит от способа расчета. Единственный нюанс состоит в том, что на карту деньги могут перечисляться чуть позже. Этот факт нужно обязательно учитывать и уточнить непосредственно в банке. Для того, чтобы все работники получали заработную плату точно в срок, необходимо при необходимости корректировать дату перечисления средств на банковские карточки.

Как перевести зарплату сотруднику на карту другого банка

Перевод денег на счет, который был открыт сотрудникам в банке, отличном от банка-эмитента работодателя, осуществляется по общим правилам: компания перечисляет вознаграждение по реквизитам, указанным в заявлении работника.

Негативным моментом для организации в такой ситуации могут оказаться невыгодные комиссионные тарифы, которые, как правило, имеют место при осуществлении межбанковских операций. Кроме того, в этом случае увеличивается количество платежных поручений, в результате чего возрастает нагрузка на бухгалтерскую службу.

***

Еще больше материалов по теме — в рубрике «Зарплата».

Как заключить договор с банком?

Для того чтобы начать выплаты своим сотрудникам на карточки, работодателю необходимо заключить договор с банком. У каждой банковской организации свои перечни необходимых документов, но если взять среднестатистический список, то выглядит он так:

- Список сотрудников фирмы, которые будут передавать сведения о заработной плате в банк на электронных и бумажных носителях. В будущем на этих сотрудников будут выписаны доверенности.

Реестр лиц, сотрудников фирмы, которые подписывают ведомости. Обязательно необходимо предоставить образцы подписей и печати.

Полный список сотрудников, заверенный подписью ответственного лица и с печатью фирмы.

Договор на заведение и обслуживание счетов с использованием пластиковой карты. Договор может быть общий, а может на каждого сотрудника в отдельности.

Заявление-обязательство, подписанное каждым сотрудником, на оформление карты и открытие счета.

Копии паспортов сотрудников, подписанные руководителем фирмы и заверенные печатью предприятия.

График совершения выплат заработной платы. Он тоже должен быть утвержден и заверен руководителем фирмы.

Если фирма не имеет своего счета в банке, то вместе с вышеперечисленными документами, ей понадобятся нотариально заверенные копии следующих бумаг:

- устав организации;

учредительный договор;

карточка с образцами подписей;

свидетельство о госрегистрации фирмы;

протокол собрания учредителей о создании юрлица;

ИНН фирмы;

письмо от отдела Росстата по месту нахождения фирмы о постановке на учет организаций и присвоении кодов по определенным классификаторам.

Кроме них понадобятся документы, которые подтвердят права руководителя и главбуха компании ставить свои подписи на бумагах из банка, и анкету организации.

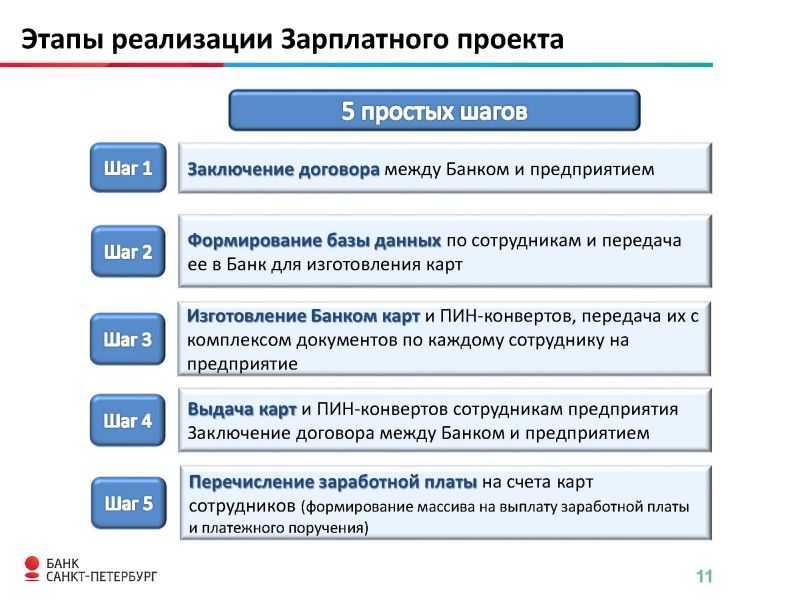

После принятия всех документов, банк открывает счета и выпускает карты всем сотрудникам.

Готовые конверты представитель банка отдает представителю фирмы под расписку.

В назначенные дни банк переводит денежные средства на счета, а потом на карты работников организации.

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

-

либо выплачивается в месте выполнения им работы;

-

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

|

Виновное лицо |

Административная ответственность |

|---|---|

|

Учреждение |

Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

|

Руководитель или бухгалтер |

Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

-

о составных частях заработной платы, причитающейся ему за соответствующий период;

-

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

-

о размерах и об основаниях произведенных удержаний;

-

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

-

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

-

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 08 июня | — | — | 44 650 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 44 650 | 44 650 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||||

| 08 июня | — | — | 10 839 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 10 839 | 10 839 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||||

| 08 июня | 68.01 | 13 761 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

Ответственность за ошибки в платежном поручении

Если бухгалтер ошибётся в коде или в сумме удержания, с дохода работника могут взыскать больше положенного. Такую ошибку сотрудник оспорит, и работодатель будет отвечать за нарушение законодательства об исполнительном производстве. Согласно ст. 17.14 КоАП, штраф за это нарушение для юридических лиц составит от 50 до 100 тысяч руб, а для должностного лица от 15 до 20 тысяч.

Привлекать компанию и бухгалтера к ответственности за ошибки в платёжке или нет — решает суд в каждом конкретном случае. Во избежание проблем следует внимательно проставлять коды, а если ошибка уже допущена — отозвать платёжку и направить в банк правильный документ.

Оплата по эквайрингу и бухгалтерский учет

Последовательность действий продавца при проведении оплаты по эквайрингу:

- Кассир или покупатель вставляет/подносит карту к терминалу, автоматически происходит считывание и передача информации в процессинговый центр.

- Проверяется баланс карты и ее платежеспособность по текущей операции, далее кассир печатает слип в двух экземплярах, каждый необходимо подписать и покупателю, и продавцу.

- Кассир сверяет подписи клиента на слипе и на пластиковой карте. Один экземпляр остается у продавца, другой покупатель забирает себе.

- Клиенту выдается кассовый чек с указанием суммы оплаты.

В конце каждого дня продавец закрывает кассу и формирует Z-отчет, в котором отдельно прописывается сумма платежей с банковских карт. В кассовом журнале также указываются сведения о безналичной выручке, количество принятых к оплате карт (графа 12), сумма расчетов по эквайрингу (графа 13). Также кассиром составляется справка аналогичного содержания по форме № КМ-6.

Комиссионные вознаграждения и оплата иных услуг банка-эквайера не являются объектом обложения НДС.

Документооборот между торгово-сервисным предприятием и банком-эквайером происходит следующим образом.

- POS-терминал в автоматическом режиме формирует электронный журнал, содержащий сведения по каждой транзакции, и в конце дня (или в иной срок, установленный договором с финансовой организацией) пересылает его в банк-эквайер.

- Банк проводит проверку полученных документов и сличает их со своими данными.

- После сверки банк перечисляет компании-клиенту общую сумму по всем оплатам, прошедшим через эквайринг.

На практике финансовая организация делает перевод предприятию за вычетом комиссионного вознаграждения.

При отражении хозяйственной операции в бухгалтерском и налоговом учете сумму безналичной выручки необходимо показать полностью. Комиссионное вознаграждение входит в состав прочих расходов для целей налогового учета и списывается на счет 91. Организации, применяющие упрощенную систему налогообложения, также могут принять комиссию банка в качестве затрат при определении обязательных отчислений.

Пример 1

29 августа 2021 года общая величина оплат по эквайрингу в ООО «Пульс» составила 54 560 руб. (в т. ч. НДС 18% – 8 322,71 руб.). В соответствии с заключенным договором сумма поступившей безналичной выручки перечисляется организации уже за вычетом вознаграждения банку в день осуществления расчетов картами. Комиссия эквайеру – 1,3% от объема платежей.

Бухгалтер отражает в учете оплату по эквайрингу следующими проводками в 1С 7.7:

| ДЕБЕТ | КРЕДИТ | Сумма операции, руб. | Комментарий |

| 62 | 90 Сб. «Выручка» | 54 560 | Отражена безналичная выручка по оплатам через эквайринг. |

| 90 Сб. «НДС» | 68 | 8 322,71 | Отражен начисленный НДС на сумму безналичной выручки по оплатам через эквайринг. |

| 51 | 62 | 54 560 | Перевод банком-эквайером безналичной выручки на счет организации |

| 91 Сб. «Прочие расходы» | 51 | 709,28 | Отражено комиссионное вознаграждение банку. |

Пример 2

Общая сумма выручки ООО «Квартет» за 21 мая 2021 года оставила 73 680 рублей, из них 36 600 рублей – оплата по эквайрингу с пластиковых карт. Комиссионное вознаграждение обслуживающему банку составляет 1,9% от общей суммы транзакций за день. Ежедневно в финансовую организацию пересылается электронный журнал, перечисление денежных средств на расчетный счет компании происходит на следующие сутки после получения банком сведений с POS-терминала.

Хозяйственные операции отражены следующим образом в бухучете:

| Дебет | Кредит | Сумма операции, руб. | Комментарий |

| 21 мая 2021 г. | |||

| 62 | 90 (Сб. «Выручка») | 36 600 | Безналичная выручка – оплаты с пластиковых карт через эквайринг. |

| 90 (Сб. «НДС») | 68 | 11 239,32 | Начисленный НДС на сумму выручки по наличной оплате. |

| 90 (Сб. «НДС») | 68 | 5 583,05 | Начисленный НДС на сумму выручки по оплате через эквайринг. |

| 50 | 90 (Сб. «Выручка») | 37 080 (73 680 – 36 600) | Поступление наличных денежных средств в кассу организации (выручка от покупателей). |

| 57 (Сб. «Продажи по платежным картам») | 62 | 36 600 | Отослан электронный журнал POS-терминала в обслуживающий банк. |

| 57 (Сб. «Инкассация наличных денежных средств») | 50 | 37 080 | Сбор наличной выручки за день для передачи в банк. |

| 22 мая 2021 г. | |||

| 51 | 57 (Сб. «Продажи по платежным картам») | 35 904,6 | Поступила сумма безналичной выручки (оплата по эквайрингу) за вычетом комиссии банку. |

| 91 (Сб. «Прочие расходы») | 57 (Сб. «Продажи по платежным картам») | 695,4 (36 600 * 1,9%) | Отражено комиссионное вознаграждение банку-эквайеру. |

| 51 | 57 (Сб. «Инкассация наличных денежных средств») | 37 080 | Зачислена наличная выручка на банковский счет организации. |

Читайте материал по теме: Налоговые штрафы для ИП: виды, особенности, условия

Отчёты по зарплате для ФНС

Расчёт 6-НДФЛ

В декларацию 6-НДФЛ компания должна внести данные обо всех выплатах, которые она сделала за отчётный период, и о размере налога на доход физических лиц, который был удержан с этих средств. В первую очередь это касается зарплат для сотрудников, однако в отчёте нужно привести сведения и о других видах выплат физлицам: например, о материальной помощи и дивидендах.

Персонифицированные сведения о физлицах

В ПСВ работодатель должен указать данные каждого застрахованного сотрудника и привести сумму выплат, которые были сделаны для него в течение отчётного периода. Если работник не получал выплаты в течение отчётного месяца, нужно внести в форму только его данные. Юридическим лицам необходимо указывать в ПСВ сведения о руководителе компании, даже если он не получает выплат.

В 2023 году компания может подать в ФНС отчётность по зарплате в бумажном виде. Это разрешено только тем организациям и ИП, которые выплатили средства не более чем 10 физлицам.

Выплата заработной платы

Рассмотрим вариант выплаты заработной платы через банк по зарплатному проекту. В раздел «Зарплата

и кадры – Справочники и настройки – Зарплатные проекты» следует добавить зарплатный проект и заполнить

его параметры, если планируется электронный обмен с банком (рис.24).

Рис.24. Работа пользователей с зарплатным проектом в 1с

Для перечисления денежных средств по зарплатному проекту необходимо ввести в программу лицевые счета

сотрудников компании. Работа с начислениями возможна двумя способами:

- с помощью документа «Ввод лицевых счетов» ¬– если нужно ввести лицевые счета по нескольким

сотрудникам; - в карточке сотрудника.

Зайдем в карточку работника Виноградовой А.В. и укажем, что выплата осуществляется по зарплатному проекту.

Укажем зарплатный проект и лицевой счет сотрудника (рис.25).

Рис.25. Заполнение сведений о выплате зарплаты в 1с

Для отражения в программе выплаты зарплаты следует создать документ «Ведомость в банк» или нажать кнопку

«Выплатить» в шапке документа «Начисление зарплаты». Документ заполняется автоматически по данным

информационной базы (рис.26).

Рис.26. Ведомость в банк по данным информационной базы

Данные к выплате можно расшифровать, чтобы убедиться в правильности расчетов:

- зарплата 30 000 руб. – НДФЛ 3 718 руб. = 26 282 руб.

- 26 282 руб. – аванс 12 000 руб. = 14 282 руб. к выплате (рис.27).

Рис.27. Расшифровка выплаты зарплаты

Если компания использует электронный обмен документами с банком, то по кнопке «Выгрузить файл» в шапке

документа «Ведомость в банк» сформируется файл XML с данными для отправки. После зачисления денежных средств

на лицевые счета сотрудников банк присылает файл- подтверждение. Загрузка файла-подтверждения осуществляется

в документе «Ведомость в банк» по кнопке «Загрузить подтверждение из банка». Программа автоматически создаст

документ «Подтверждение зачисления зарплаты» (раздел «Зарплата и кадры – Зарплатные проекты – Документы

обмена с банком»).

Если компания не использует электронный документооборот с банком, то создается документ «Платежное

поручение», а факт зачисления отражается документом «Списание с расчетного счета» (раздел «Банк и касса –

Банк – Банковские выписки») (рис.28).

Рис.28. Списание с расчетного счета компании

Рассмотрим проводки документа Д 70 К 51 – перечислена заработная плата сотруднику (рис.29).

Рис.29. Движения документа компании

Сформируем стандартный бухгалтерский отчет «Оборотно-сальдовая ведомость по счету» («Отчеты – Стандартные

отчеты – Оборотно-сальдовая ведомость по счету») и убедимся, что взаиморасчеты с сотрудником закрыты

(рис.30).

Рис.30. Оборотно-сальдовая ведомость по счету работника

В разделе «Зарплата и кадры – Зарплата – Отчеты по зарплате» собраны специализированные отчеты по зарплате,

налогам и взносам. Сформируем некоторые из них (рис.31).

- Расчетный листок

Рис.31. Расчетный листок по оплате труда - Анализ зарплаты по сотрудникам компании (в целом за период)

Рис.32. Анализ зарплаты по сотрудникам компании

(в целом за период) - Расчетная ведомость (Т-51)

Рис.33. Расчетная ведомость в 1с

Наши специалисты на протяжении многих лет работают с «1С:Бухгалтерией» и знают все тонкости ее внедрения

и сопровождения. Мы поможем вам сократить время на запуск и освоение программы, избежать ошибок,

задействовать все возможности бухгалтерии «1С» и раскрыть потенциал системы благодаря правильной

первоначальной настройке.

Подведем итоги

Мы рассказали, как начислять и выплачивать зарплату, рассчитать налоги и взносы, сформировать зарплатную

отчетность в программе «1С:Бухгалтерия». Эти

возможности программы подойдут малому бизнесу, работающему по упрощенной схеме оплаты труда. Для ведения

полноценного кадрового учета и расчета заработной платы рекомендуем использовать программный продукт

«1С:ЗУП».

Выбор банка для оформления карты

Отношения в сфере выплаты заработной платы регулируются не только Трудовым кодексом. Наряду со статьей 136 ТК РФ, действует закон № 333-ФЗ от 04.11.2014 года, который регламентирует порядок выплаты вознаграждения работникам за труд.

Сотрудник самостоятельно, по своему усмотрению, выбирает банк, посредством которого желает получать свои деньги.

ВАЖНО! Абсолютно не имеет значения, устраивается ли гражданин на новую работу или в процессе деятельности в компании решил сменить обслуживающий его банк. В любом случае работодатель не имеет законного права отказаться перечислять деньги на карту выбранного банка. Такая же позиция закреплена в Информационном сообщении Роструда от 25 марта 2024 года

Следует помнить, что если работодатель откроет карту для сотрудника в «удобном» для себя банке, то, согласно пункта 1 статьи 846 ГК РФ, работник может не использовать такой счет

Такая же позиция закреплена в Информационном сообщении Роструда от 25 марта 2024 года. Следует помнить, что если работодатель откроет карту для сотрудника в «удобном» для себя банке, то, согласно пункта 1 статьи 846 ГК РФ, работник может не использовать такой счет.

Если сотрудник уже трудится на предприятии и решил сменить обслуживающее его кредитное учреждение, то заявление нужно подавать директору как минимум за 5 дней до момента начислений.

Еще один нюанс. Все работники бюджетной сферы для получения заработной платы обязаны использовать исключительно карты МИР. При использовании таких карт не имеет значения, какой банк ее выдал.

Оплата банковской картой лица, не являющегося сотрудником предприятия

Законом допустим также вариант, когда сотрудником производится за товар или услугу оплата картой лица, не работающего в организации. В этом случае к заявлению сотрудника на возмещение затрат прикладывается уведомление от лица, на чье имя оформлена карта, с которой осуществлялся платеж. В этом уведомлении владелец карты поясняет, что не возражал против оплаты товара или услуги принадлежащей ему картой. Если платеж произведен с банковской карты супруги или супруга, работающего на предприятии сотрудника, осуществившего платеж, заявление с подтверждением согласия не потребуется.

Оплата расходов банковской картой. Авансовый отчет

Если сотрудник получил денежные средства под отчет в кассе предприятия, а расплатился, оплачивая услуги или товары, действуя в интересах компании и по согласованию с руководством организации, то это тоже законом не возбраняется. В этом случае налоговики потребуют предъявить авансовый отчет на выданную сумму и оправдательные чеки, бланки, квитанции. Еще один вариант, разрешенный законом – это внесение подотчетной суммы бухгалтером компании на банковскую карту работника, которой сотрудник оплачивает, например, расходы по ГСМ. Если сотрудник расплачивается кредитной картой, а не дебетовой, то это не меняет алгоритма действий по оплате и сбору документации ни со стороны работника, ни с позиции компании, и законом тоже допускается. Налоговики также не возражают против осуществления платежей за организацию сотрудником его кредитной картой, то есть можно оплатить товар кредитной картой сотрудника. В случае, если денежные средства под отчет были выданы в бухгалтерии одному сотруднику, а оплата совершена банковской картой другого сотрудника этого же предприятия, то работником, который получил сумму под отчет, предоставляет в финансовый отдел авансовый отчет. Оплата банковской картой другого сотрудника отражается в заявлении, приложенным к авансовому отчету подотчетного лица, в котором указывается, что оплата произведена с согласия владельца карты. Рекомендуется также к такому авансовому отчету приложить расписку от владельца карты о том, что он получил компенсацию за расходы по принадлежащей ему банковской карте от подотчетного лица в полном размере.

Оформление банковских карт для выплаты зарплаты

Банковские карты, на которые можно перечислять зарплату, бывают:

расчетными (дебетовыми);

расчетными (дебетовыми) с овердрафтом.

По расчетной (дебетовой) карте сотрудник тратит деньги только в пределах суммы, находящейся на его счете.

По карте с овердрафтом сотрудник тратит деньги тоже в пределах суммы, находящейся на счете. Однако если суммы на счете недостаточно, то расходы осуществляются за счет банка. То есть банк предоставляет сотруднику овердрафт (кредит). Условия овердрафта оговаривают в договоре с банком.

Такие условия использования банковских карт определены в пункте 1.5 Положения Банка России от 24 декабря 2004 г. № 266-П.

Чтобы с, с банком нужно заключить договор на их выпуск (эмиссию) и обслуживание. Договор на выпуск и обслуживание карты можно заключить:

с банком, в котором у организации открыт расчетный счет (условия выпуска и обслуживания карт могут быть прописаны в договоре банковского счета, в дополнительном соглашении к нему или в отдельном договоре);

с банком, клиентом которого организация не является.

Кроме того, сотрудники могут самостоятельно завести себе банковские карты. В этом случае организация не заключает с банками никаких договоров, а просто переводит зарплату сотрудников на их карточные счета.

Общий порядок заключения договоров на выпуск и обслуживание банковских карт установлен Положениями Банка России от 24 декабря 2004 г. № 266-П и от 19 июня 2012 г. № 383-П.

Перечень документов, которые нужны для заключения договора на выпуск и обслуживание зарплатных карт, устанавливает банк. Поскольку карта открывается не на организацию, а на сотрудника, в любом случае потребуется предоставить сведения о сотрудниках (ксерокопии паспортов и т. д.) (п. 3.1 Инструкции Банка России от 30 мая 2014 г. № 153-И).

После получения выпущенных карт из банка их нужно раздать сотрудникам под подпись.

Положительные и отрицательные стороны безналичного расчета

Плюсов от использования банковских карт много как со стороны работодателей, так и со стороны работников. Что можно выиграть при использовании пластиковых карт? Перечисляем плюсы:

- Значительно упростится работа бухгалтеров крупных компаний.

Для выплат заработанных средств сотрудникам, бухгалтерам уже не придется ездить в банки и снимать крупные суммы наличности.

Чтобы потом, с риском для своей безопасности, доставить эти деньги в кассу предприятия.

Для работника-держателя зарплатной карты будут доступны многие предложения банка, в том числе кредитные.

Действие карт не ограничивается территорией РФ. Лицам, выезжающим за рубеж необязательно везти с собой крупные суммы и декларировать их. Можно просто зачислить деньги на свою карточку.

Возможность следить за состоянием счета через компьютер или смартфон везде, где есть сеть Интернет.

Многие банки (например Сбербанк) создают для своих клиентов программы Личных кабинетов и разрабатывают мобильные приложения для различных операционных систем.

В качестве минусов можно указать:

- Возможный отказ сотрудника от использования банковской карты.

Неразвитую сеть банкоматов. Особенно это касается сельской местности и небольших городов.

Снятие наличных с комиссией в банкоматах своих или сторонних банков. Комиссию за снятие средств платит держатель карты. Размер комиссии определяется банком, выпустившим карту и банком, в чьем банкомате снимаются средства.

Затраты организации, связанные с выпуском карт всем сотрудникам. Эти затраты устанавливаются в договоре с банком и могут включать в себя плату за оформление и выпуск карт, обслуживание всех лицевых счетов и плату за перечисление средств на карты.

Приказ о переходе на безналичный расчет

Если предприятие принимает решение о переходе на банковские карты для расчетов с сотрудниками, то ему необходимо подготовить соответствующий приказ. В нем должна стоять точная дата, когда безнал будет введен в действие.

Также необходимо прописать некоторые пункты общего характера:

- В приказе должно быть распоряжение руководителя о проведении исследований нескольких зарплатных проектов от разных банков. Руководство должно быть уверено, что средства точно дойдут до работников. Кроме того, посредством такого изучения должен быть найден оптимальный баланс между расходами на зарплатный проект и его доступностью для служащих предприятия.

В приказе должны быть поименно перечислены лица, которые станут ответственными в вопросе перехода на эту систему оплаты труда.

Необходимо обязательно внести в документ четкую схему начислений и выплат зарплат сотрудникам.

Должны быть отражены изменения в должностных инструкциях работников бухгалтерии (в том числе об их обязательном контакте с банком-эмитентом).

Также изменения инструкций кадровых сотрудников по части приема и увольнений, подачи соответствующих бумаг в банк, должны быть зафиксированы в приказе.

Кроме всего, в обязанности главбуха необходимо включить заключение договоров с банком. Это тоже следует отразить в приказе.

Помимо этого всего, если счета фирмы находятся в нескольких банках, рекомендуется перенести их в один.

Этот факт тоже следует указать в документе.

В качестве приложения может выступать положение об оплате труда.

В нем обычно описываются правильное использование пластиковых карт, выданных для получения зарплат.

Кроме этого положения, можно прикрепить к приказу согласия работников на такой метод расчета.

Выплата зарплаты на личные карточки сотрудников

Для выплаты заработной платы не в рамках зарплатного проекта, а на личную карточку сотрудника необходимо, чтобы справочник Сотрудники был заполнен следующим образом PDF:

Формирование ведомости на выплату зарплаты

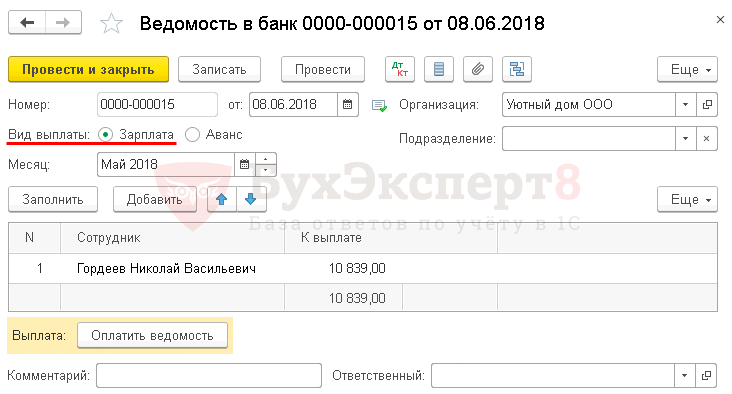

Формирование ведомости на выплату зарплаты оформляется документом Ведомость в банк вид операции На счета сотрудников в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — На счета сотрудников.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата: перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Печатную форму Список перечисляемой в банк зарплаты PDF можно распечатать по кнопке Список перечислений документа Ведомость в банк.

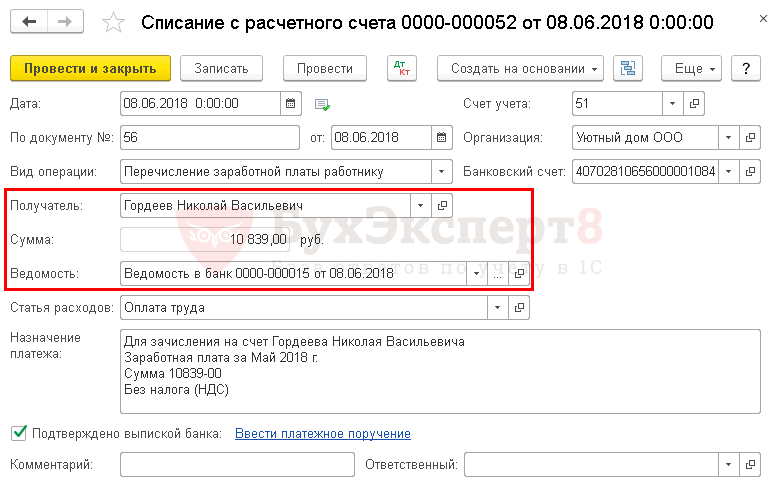

Выплата зарплаты

Фактическое перечисление заработной платы сотруднику оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в банк PDF.

Необходимо обратить внимание на заполнение полей:

- Получатель — сотрудник, которому перечисляется заработная плата.

- Сумма — перечисленная сумма заработной платы, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена зарплата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF.

Заключение

Чтобы избежать спорных ситуаций с проверяющим инспектором, руководителю организации надлежит подписать приказ, предусматривающий правила перечисления денежных средств на банковские карты работников, компенсаций платежей без выдачи денег подотчет и с перечислением авансов. Рекомендуется регламентировать порядок об оплате товаров или услуг банковскими картами сотрудников и корпоративной картой организации. Соответствующие указания надлежит зафиксировать и в учетной политике компании. Сотрудники, которым разрешено руководителем расплачиваться личными банковскими картами и корпоративной картой, обязаны расписаться в документации о том, что они осведомлены о порядке оплаты товаров и услуг в интересах компании банковскими картами. Утвержденный список таких сотрудников надлежит прикрепить к приказу руководителя о правилах работы предприятия по расчетам банковскими картами. Сотрудники, совершившие платеж посредством личной банковской карты без получения аванса, вправе рассчитывать на возмещение. Возмещение возможно, если понесенные расходы признаны руководителем, как нужды предприятия, и на затраты предоставлена подтверждающая документация в виде чека, бланка строгой отчётности, квитанции и т.п. Допускается оплата расходов в интересах компании с банковской карты лица, не оформленного в штате компании. С 2013 года налоговики позволили бухгалтеру перечислять подотчетные деньги на зарплатные карты работникам. А вот перечисление заработной платы сотрудников на корпоративную карту запрещено. Если при расходах на нужды компании произведена оплата банковской картой, подтверждающий документ предоставляется в обязательном порядке, независимо от того, товар или услуга были оплачены сотрудником и какой банковской картой это было сделано. Если документация, подтверждающая правомерность расходов с помощью личной или корпоративной банковской карты не предоставлена, или не оформлена надлежащим образом, сотрудник обязан предоставить объяснительную записку, а сумма затрат возмещается из его зарплаты.