Продукция первичной переработки

Перечень продукции, которая относится к результатам первичной переработки сырья собственного производства, утвержден постановлением Правительства РФ от 25 июля 2006 г. № 458.

Пример определения видов готовой продукции, которые признаются продукцией первичной переработки сельскохозяйственного сырья собственного производства

ЗАО «Альфа» производит из сельскохозяйственного сырья собственного производства (молока коровьего) следующие виды продукции:

- молоко питьевое пастеризованное;

- кефир;

- ряженку;

- йогурт;

- сметану;

- творог;

- сливочное масло.

Чтобы определить, относятся ли эти виды продуктов к продукции первичной переработки сырья собственного производства, бухгалтер «Альфы» использует перечень, утвержденный постановлением Правительства РФ от 25 июля 2006 г. № 458.

Согласно данному перечню в состав продукции первичной переработки включены молочные продукты. Однако эта группа состоит только из одного элемента – продукции цельномолочной (код 1520111 «Молоко питьевое цельное пастеризованное нормализованное» по Общероссийскому классификатору ОК 004-93).

Таким образом, из всего перечня продуктов, производимых «Альфой», к продукции первичной переработки сырья собственного производства относится только молоко. Все остальные виды продукции, указанные в Общероссийском классификаторе ОК 004-93 по коду 1520000, являются продукцией последующей (промышленной) переработки, поскольку они не поименованы в перечне, утвержденном постановлением Правительства РФ от 25 июля 2006 г. № 458.

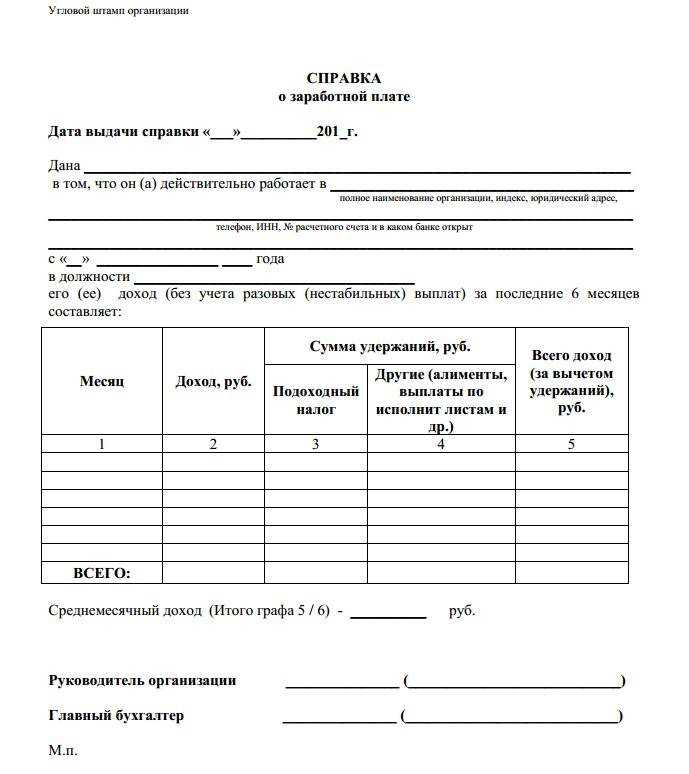

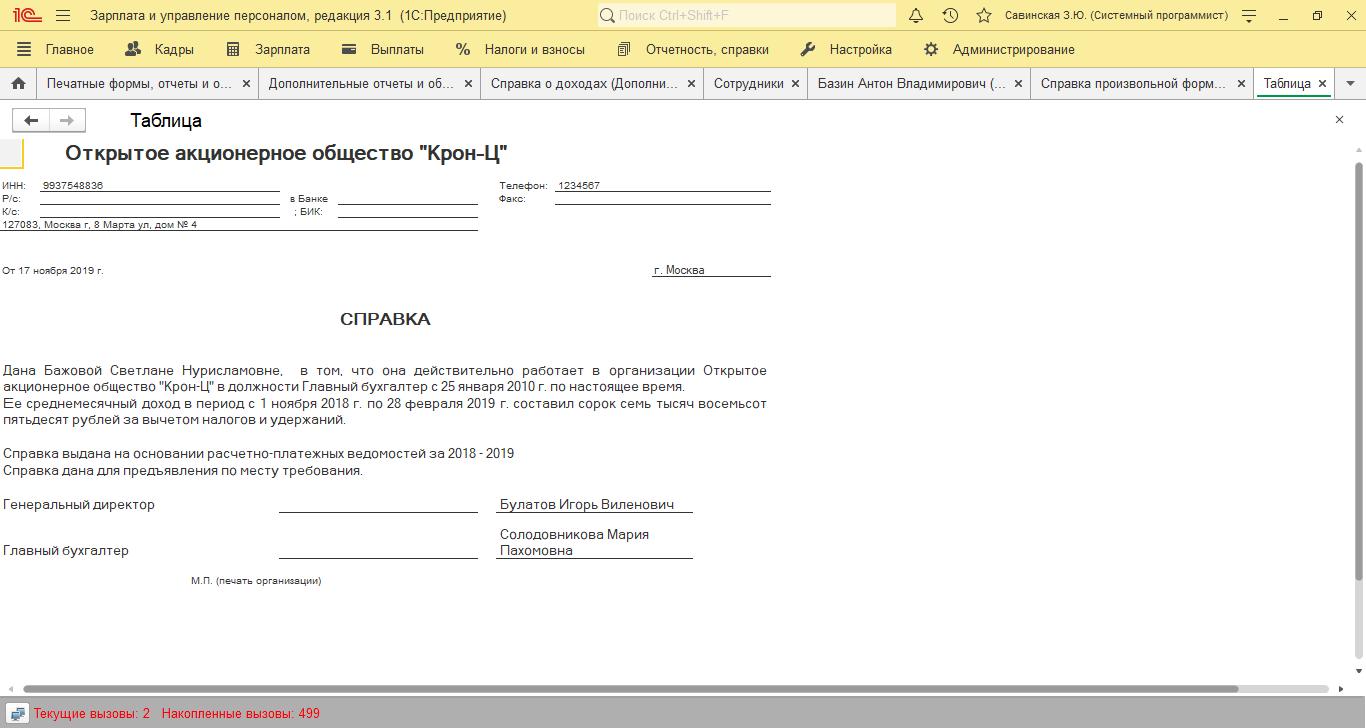

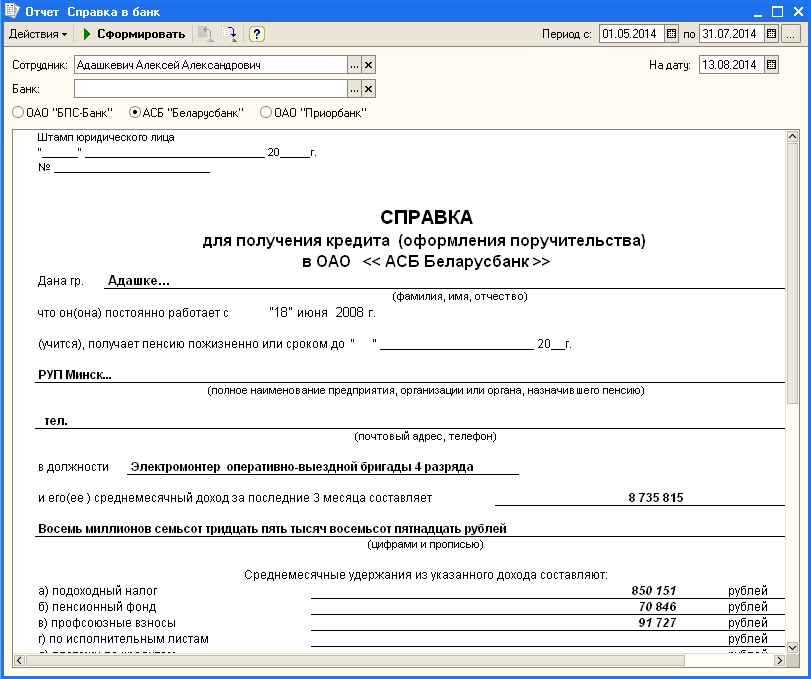

Образец справки о доходах

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Общий доход от реализации

Общий объем доходов от реализации продукции (товаров, работ, услуг) определите по правилам статей 248 и 249 Налогового кодекса РФ (п. 5 ст. 346.2 НК РФ). В расчет включите выручку (доходы) от реализации за вычетом НДС и акцизов (п. 1 ст. 248 НК РФ). Внереализационные доходы и доходы, указанные в статье 251 Налогового кодекса РФ, не учитывайте. В общий объем доходов не следует включать и доходы от реализации имущественных прав (например, доходы от уступки права требования долга). Этот вид доходов не поименован в пункте 2 статьи 346.2 Налогового кодекса РФ, следовательно, при определении доли доходов от реализации сельхозпродукции такие поступления не учитываются (письмо Минфина России от 13 сентября 2011 г. № 03-11-06/1/13).

Ситуация: нужно ли включить в доходы от реализации поступления от сдачи имущества в аренду? Организация оценивает общий объем доходов с целью перехода на ЕСХН. Сдача имущества в аренду не является одним из видов деятельности организации.

Ответ: нет, не нужно.

Одним из условий для перехода на ЕСХН является удельный вес доходов от реализации сельхозпродукции (включая продукцию первичной переработки сырья) собственного производства в общем объеме доходов от реализации продукции (товаров, работ, услуг). Этот показатель не должен быть меньше 70 процентов. Об этом сказано в пункте 2 статьи 346.2 Налогового кодекса РФ.

Общий объем доходов от реализации продукции (товаров, работ, услуг) нужно определять в соответствии со статьей 249 Налогового кодекса РФ (п. 5 ст. 346.2 НК РФ). Следовательно, в составе этого показателя не учитываются:

внереализационные доходы;

доходы, указанные в статье 251 Налогового кодекса РФ.

Если сдача имущества в аренду не является видом деятельности организации, полученные доходы признаются внереализационными (п. 4 ст. 250 НК РФ). Поэтому включать их в расчет общего объема реализации при определении права на применение ЕСХН не нужно.

Аналогичные выводы содержатся в письмах Минфина России от 6 июля 2010 г. № 03-11-06/1/16, от 17 июля 2009 г. № 03-11-06/1/36, от 14 июля 2009 г. № 03-11-06/1/32 и подтверждаются арбитражной практикой (см., например, определение ВАС РФ от 27 июня 2008 г. № 8053/08, постановление ФАС Западно-Сибирского округа от 29 февраля 2008 г. № Ф04-900/2008(490-А03-26)).

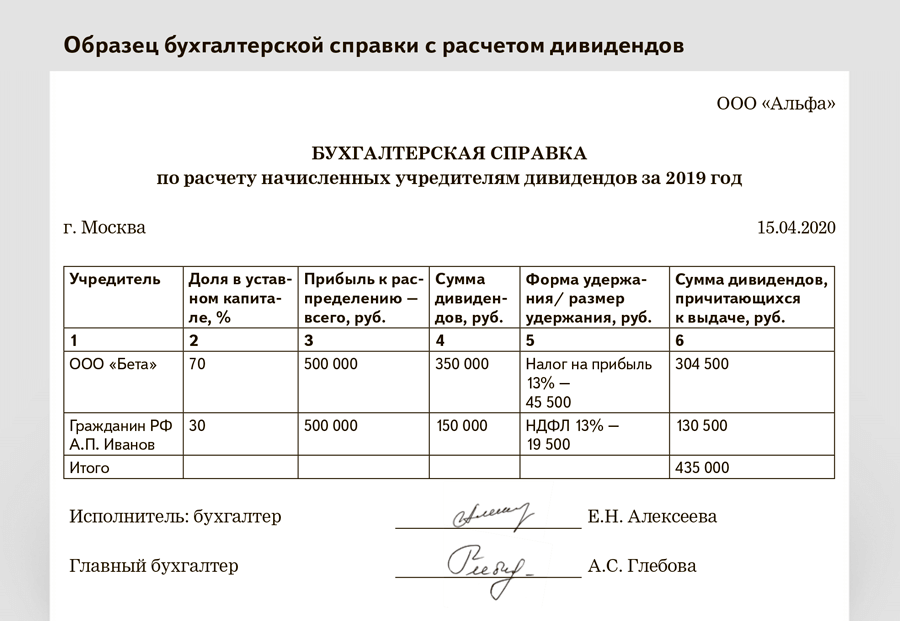

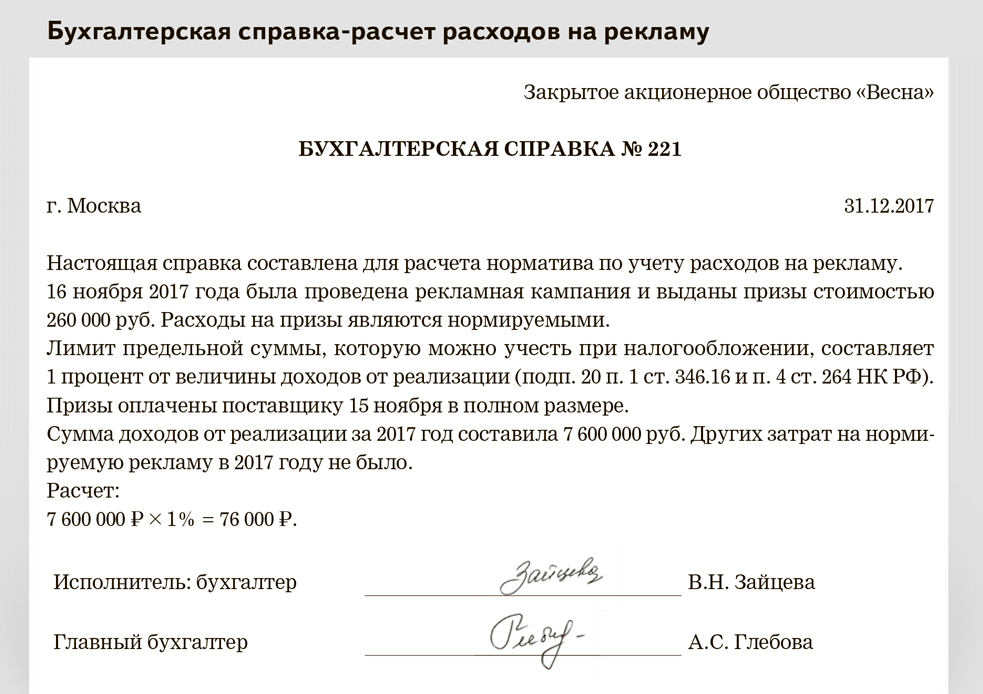

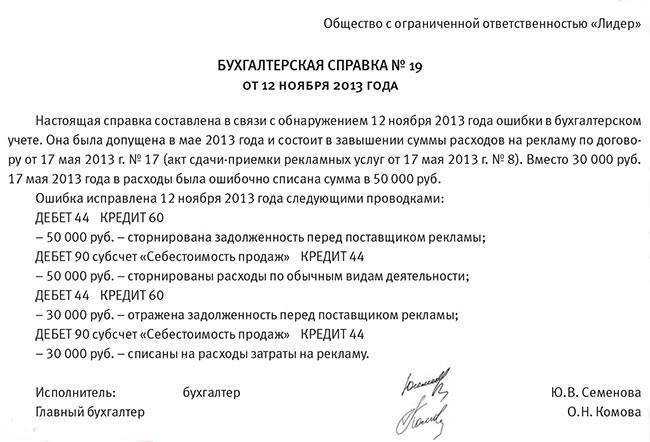

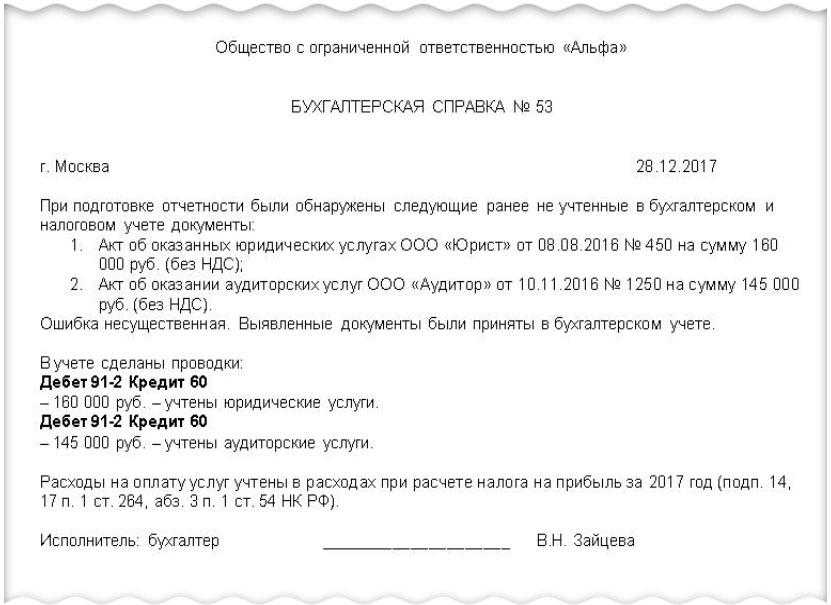

Образец написания бухгалтерской справки

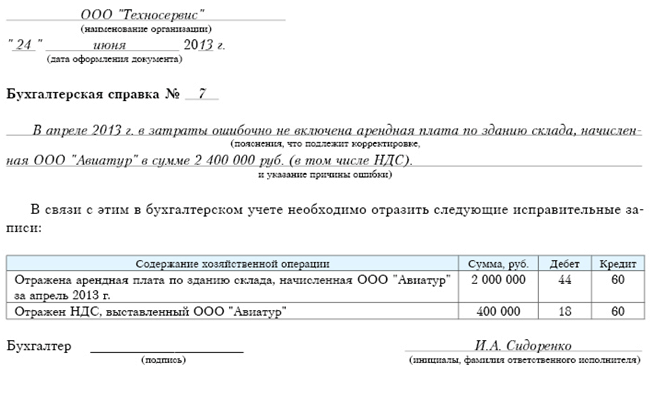

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка

В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

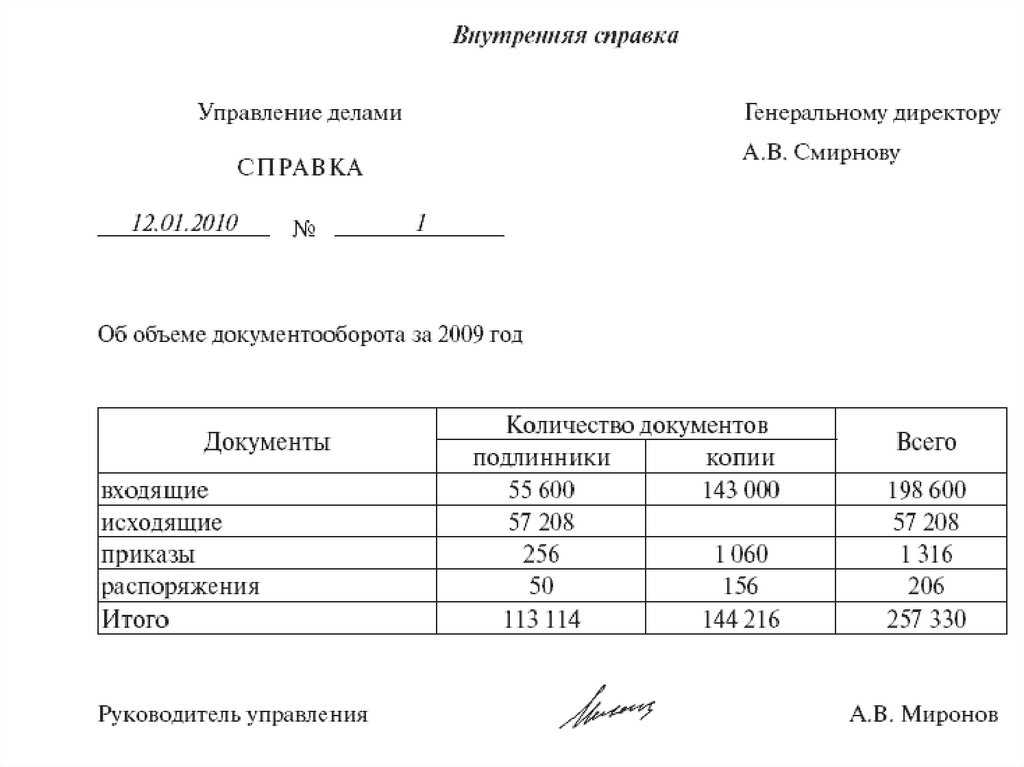

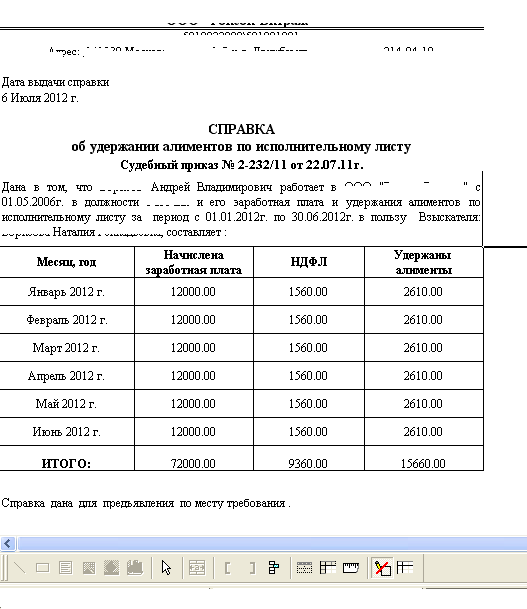

Документы подтверждающие выручку

- Можно выбрать другой банк, в котором условия выдачи кредитов не так строги.

- Предъявить справку, подтверждающую заработок супруга или супруги.

- Не забываем о добропорядочности Сегодня широко распространена практика предоставления ложных справок о доходах, купленных у специальных организаций или заказанных по интернету. Данные документы являются незаконными. В любое время их могут проверить специалисты налоговой службы.

- Дата ее получения.

- ФИО работника, получившего ее.

- Занимаемая должность гражданина.

- Сумма заработанных денежных средств.

- 1 Перечень документов

- 2 Документы в электронном виде

- 3 Акт об оказании услуг

- 4 Документы от незарегистрированной организации

- 5 Документы от недобросовестного поставщика

- 6 Документы, оформленные за границей

- 7 Документы, составленные в иностранной валюте

- 8 Документы без расшифровки подписей

- 9 Срок хранения документов

- 10 Крым (Севастополь)

Справка-подтверждение основного вида деятельности

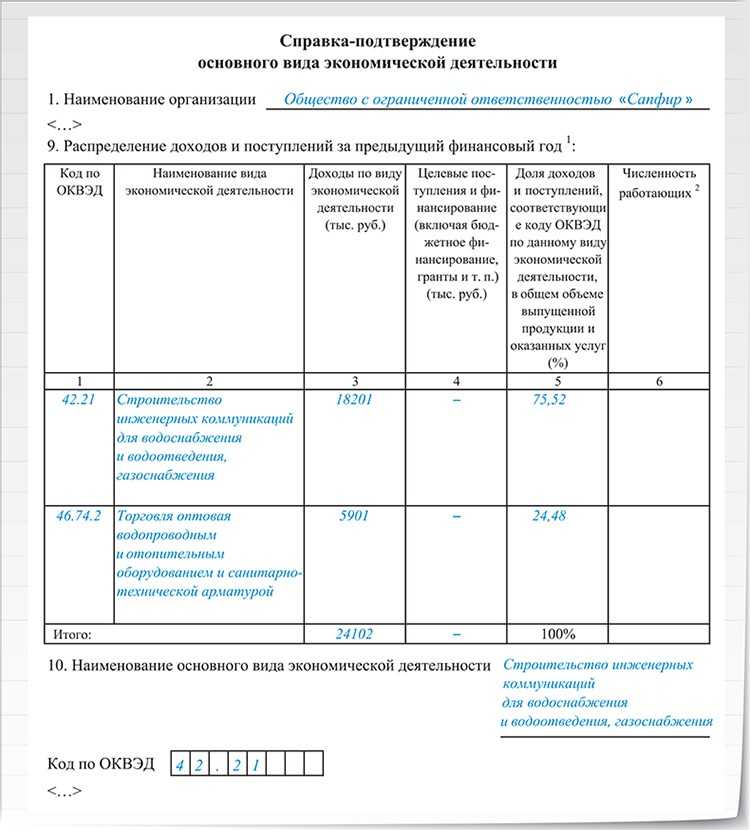

Ежегодно органы ФСС пересматривают ставку «несчастных» страховых взносов на производстве в отношении каждого страхователя. Тариф сборов зависит от класса профриска, который определяется по основному виду деятельности (ВД).

Для определения размера ставки каждый работодатель-юрлицо не позднее 15 апреля должен передать в отделение соцстраха заявление и справку-подтверждение основного вида экономической деятельности, а также ксерокопию пояснительной записки к балансу за прошлый отчетный период. Документы представляются страхователем лично или по электронным каналам связи.

ЕСХН и ЕНВД

Если организация платит ЕНВД по одному или нескольким видам деятельности, она вправе перейти на ЕСХН по другим видам деятельности. При этом долю доходов от реализации сельхозпродукции, при которой возможен переход на ЕСХН, определяйте исходя из суммарного дохода от реализации продукции (товаров, работ, услуг) по всем видам деятельности, включая ЕНВД.

Не вправе применять ЕНВД сельхозпроизводители, которые продают произведенную ими сельхозпродукцию (включая продукцию первичной переработки) через магазины, торговые точки, столовые, полевые кухни, имеющиеся у них на правах собственности, аренды, пользования, владения или распоряжения.

Это следует из положений пункта 7 статьи 346.2 Налогового кодекса РФ и письма ФНС России от 27 марта 2012 г. № ЕД-4-3/5146.

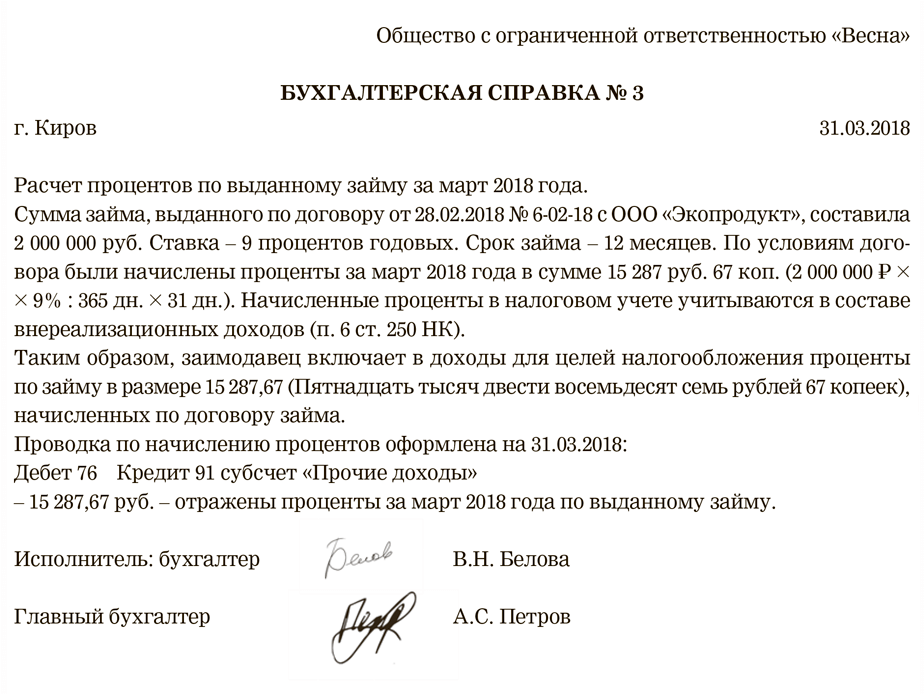

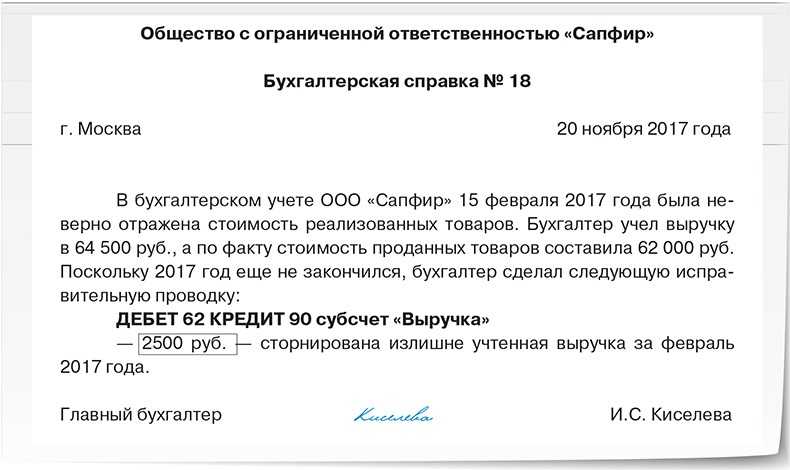

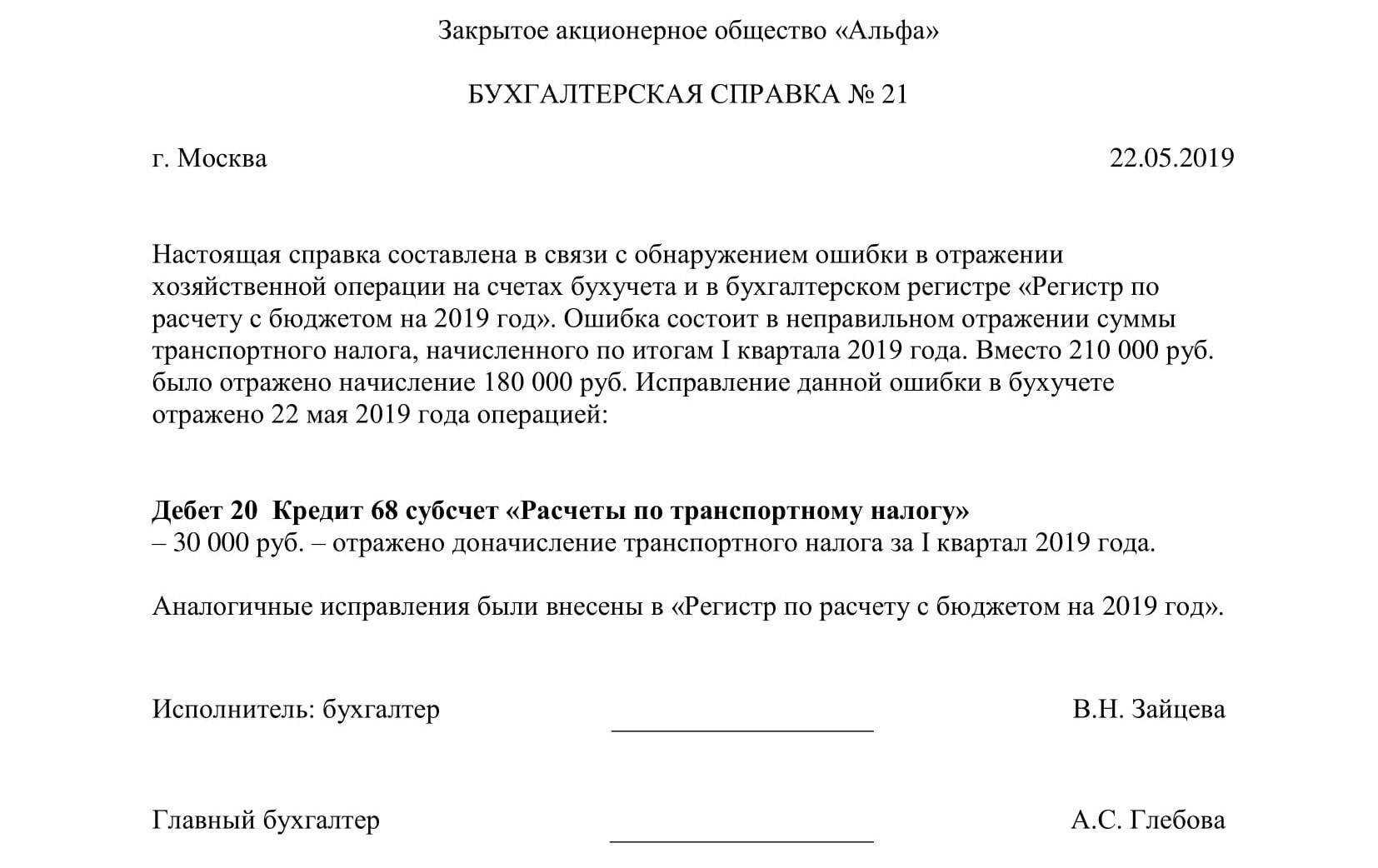

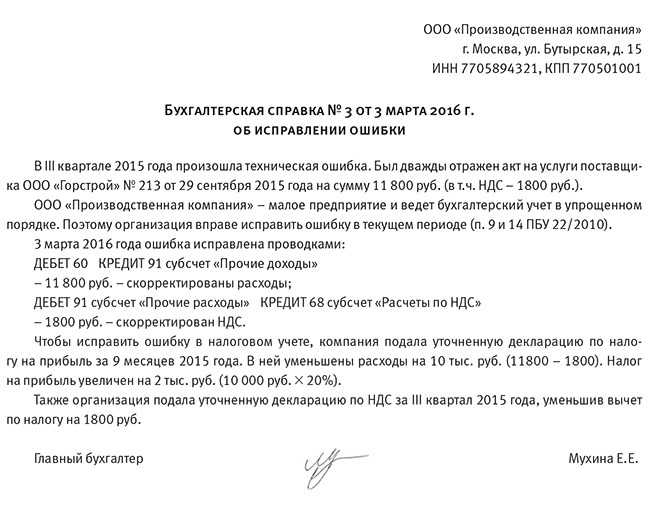

Бухгалтерская справка: как правильно составить

В результате инвентаризации расчетов с контрагентами 30 марта 2023 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2023 года № 2-инв).

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности. Она должна включать:

ЕСХН и налог на сверхприбыль

Налог на сверхприбыль — разовый налог, установленный Федеральным законом от 04.08.2023 N 414-ФЗ. Cписок компаний, которые освобождены от уплаты этого налога, приведен в ч. 4 ст. 2 этого закона. Среди них — плательщики ЕСХН, которые непрерывно применяли спецрежим с 01.01.2018 по 31.12.2022.

ФНС дополнительно разъяснила, что определять налоговую базу по налогу на сверхприбыль обязаны только те налогоплательщики, которые в 2018-2022 годах формировали налоговую базу по налогу на прибыль в соответствии с , за исключением организаций, не признаваемых плательщиками налога на сверхприбыль (Письмо ФНС от 07.11.2023 N СД-4-3/14056@).

Как рассчитывать долю сельхоздоходов

Долю сельхоздоходов безопаснее всего рассчитывать только по доходам от реализации сельхозпродукции в общем объеме «реализационных» доходов. Понятно, что резкий рост второго показателя без первого может привести к несоблюдению условия о 70% сельхоздоходов. Так бывает, например, при продаже земель или дорогих основных средств. Тогда организации стараются учесть такие доходы как внереализационные, ссылаясь на то, что доход получен не от основной деятельности.

В одном из Писем Минфин указал, что если речь идет о разовой сделке (к примеру, компания на короткий срок сдала в аренду сельхозтехнику фермеру), то полученный от нее доход действительно будет внереализационным<14>. Также и в судах компании доказывали, что разовая продажа земельного участка из-за его непригодности для дальнейшего использования в сельхоздеятельности принесла именно внереализационный доход<15> (даже если землю продавали частями разным покупателям, но в один период времени<16>). К похожим выводам в вопросе по расчету доли сельхоздоходов приходил и ВАС РФ, правда, в отношении расчета ЕСХН<17>. И хотя приведенные решения вынесены в пользу налогоплательщиков, организациям пришлось искать правды в суде.

* * *

Если ситуация позволяет, то при расчете доли сельхоздоходов лучше не пытаться относить к внереализационным доходам те суммы, которые могут вызвать сомнения налоговиков.

———————————<14> Пункт 4 ст. 250 НК РФ; Письма Минфина России от 20.06.2011 N 03-11-06/1/9, от 05.06.2012 N 03-11-06/1/12.

<15> Постановление 13 ААС от 23.05.2012 N А56-48256/2011.

<16> Постановление ФАС СЗО от 20.02.2012 N А56-15052/2011.

<17> Постановление Президиума ВАС РФ от 09.02.2010 N 10864/09.

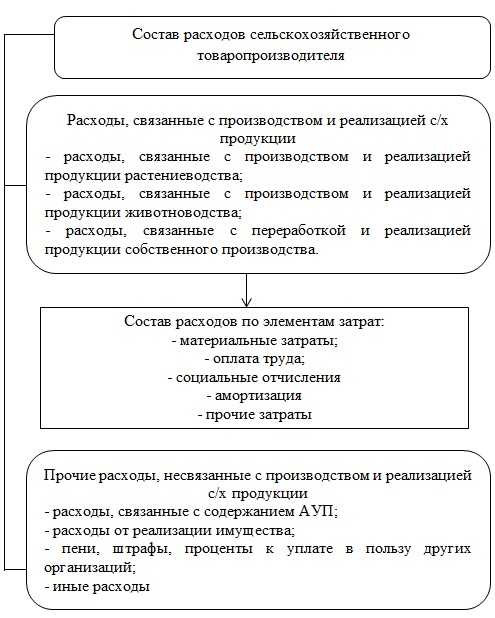

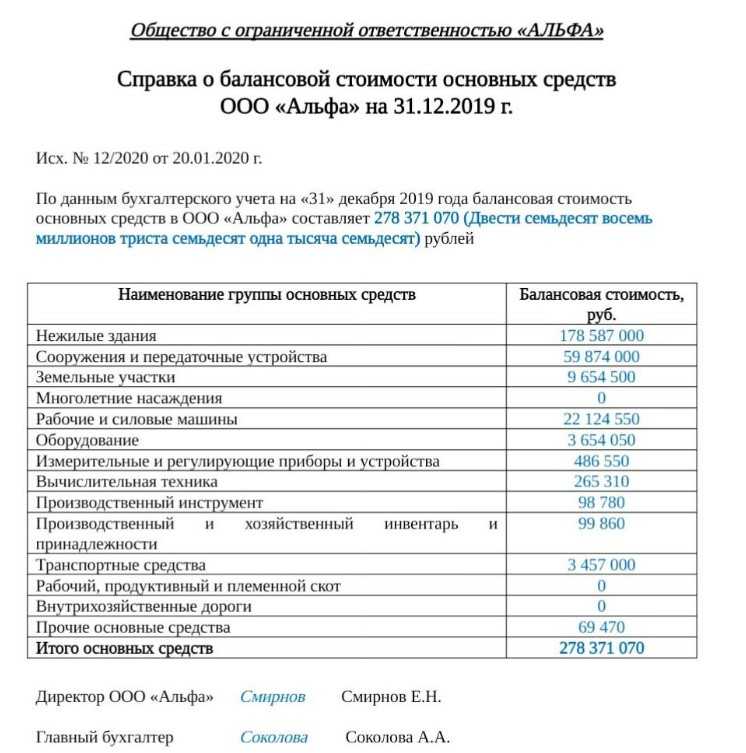

Состав расходов сельскохозяйственного предприятия

Состав расходов сельскохозяйственных товаропроизводителей представлен на рисунке 2.

Состав расходов сельскохозяйственного товаропроизводителя

Состав расходов сельскохозяйственного товаропроизводителя

Рассмотрим более подробно каждый из видов расходов сельскохозяйственных товаропроизводителей.

1. Расходы, связанные с производством и реализацией продукции растениеводства, связанные с производством и реализацией продукции животноводства, связанные с переработкой и реализацией продукции собственного производства формируются исходя из состава элементов затрат.

1.1 Материальные затраты. Представляют собой затраты на сырье и материалы, необходимые для организации сельскохозяйственного производства. Как правило, на предприятиях сферы АПК, основную долю материальных затрат составляют:

— затраты на ГСМ;

— затраты на семена;

— затраты на удобрения и другие.

1.2 Затраты на оплату труда включают в себя все расходы, связанные с оплатой труда, не только работников, непосредственно занятых в сельскохозяйственном производстве, но и на оплату труда руководителей и служащих, в отличии, например, от торговых предприятий, где затраты на оплату труда входят в состав коммерческих расходов или издержек обращения предприятия.

1.3 Отчисления на социальные нужды – это платежи в пенсионный фонд и органы социального страхования. Данные платежи рассчитываются с налогооблагаемой базы (доходов работника) и оплачиваются за счет средств самого сельскохозяйственного товаропроизводителя.

1.4 Амортизационные отчисления – представляют собой отчисления, которые формируются исходя из установленного метода начисления амортизации в учетной политики сельскохозяйственного предприятия.

1.5 Прочие расходы – определяются для каждой отрасли отдельно, при этом в нормативно-правовых документах состав таких расходов для отдельно взятой отрасли, в том числе АПК не регламентирован.

Таким образом, доходы и расходы сельскохозяйственных предприятий являются составными элементами, расчет в конечном итоге и сопоставление которых, являются основанием для расчета прибыли или убытка предприятия, как от основных видов деятельности, так и от видов деятельности не связанных с производством и реализацией сельскохозяйственной продукции.

В современных условиях сельскохозяйственные товаропроизводители на территории нашей страны сталкиваются с большим количеством проблем, прямо или косвенно оказывающим влияние на состав, структуру и уровень их доходов и расходов. Стремление оптимизировать свои доходы и расходы является неотъемлемым фактором формирования положительных финансовых результатов, а как следствие, и рентабельности производства и реализации продукции. В связи с чем, большинство сельскохозяйственных товаропроизводителей не ограничиваются только основными видами деятельности — выращиванием овощей, зерновых, картофеля и иных сельскохозяйственных культур, а также производством молока и мясной продукции. Часть предприятий постоянно расширяет свою сферу деятельности, это может быть более глубокая переработка сельскохозяйственной продукции, открытие дополнительных цехов по производству хлебобулочных изделий, рассады, кисло-молочной продукции и т.д. Кроме деятельности, непосредственно связанной с сельскохозяйственным производством, отечественные сельскохозяйственные товаропроизводители, в целях повышения своих доходов, могут заниматься и другими видами деятельности, например открывать на своей базе РТМ станции технического обслуживания, оказывать услуги по уборке снега и отсыпке территории частным лицам и муниципалитетам. Все это необходимо сельскохозяйственным организациям для того, чтобы повысить доходы и сформировать положительный финансовой результат по итогам деятельности, ведь так сложилось, что отрасль сельского хозяйства является довольно убыточной, сама по себе, так как нуждается в больших производственных затратах и является часто субсидированной со стороны государства.

Просмотров 8 228

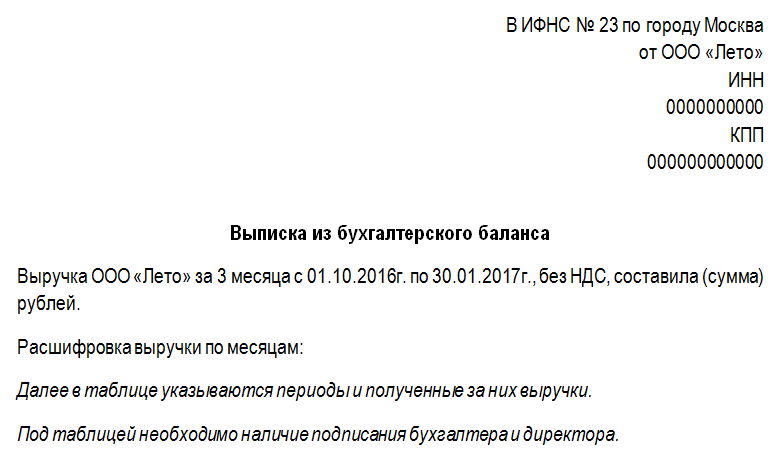

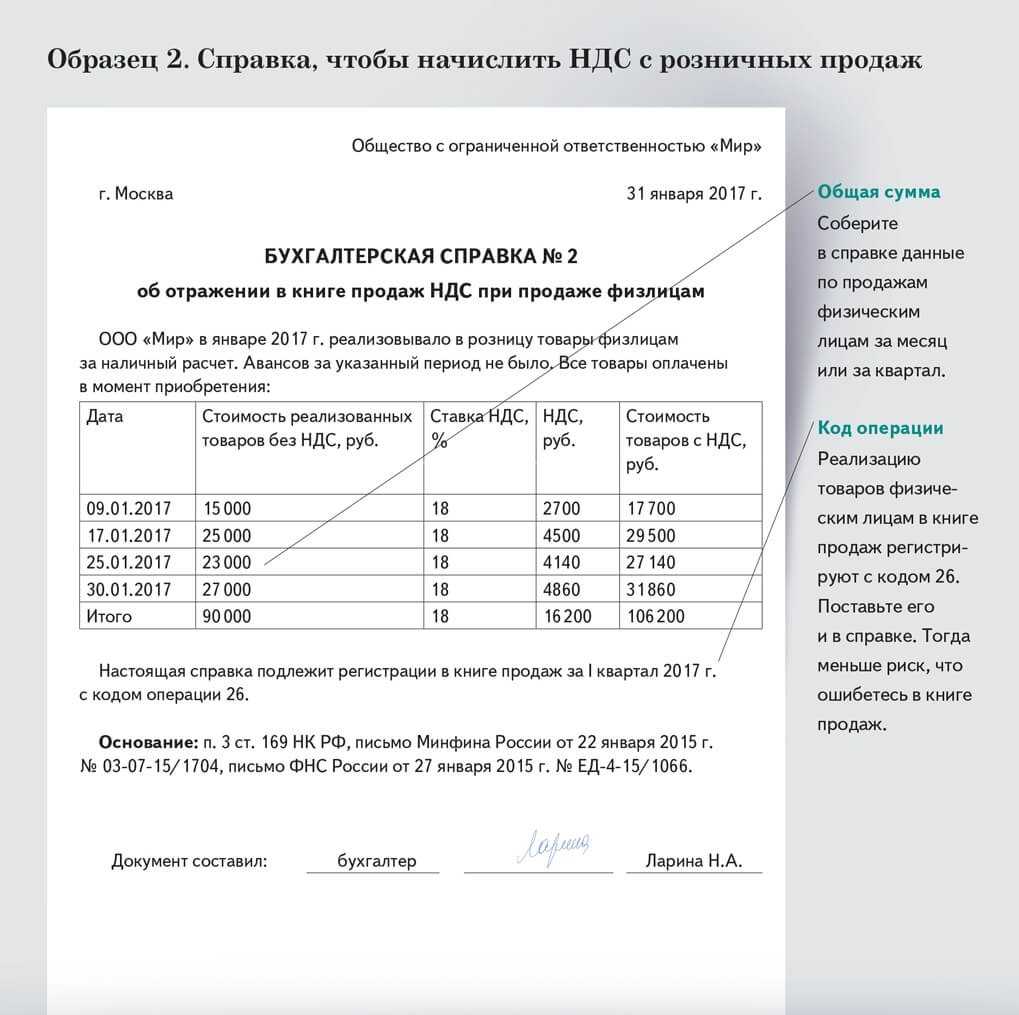

Расшифровка выручки по видам деятельности

к Административному регламенту предоставления министерством сельского хозяйства и перерабатывающей промышленности Краснодарского края по предоставлению государственной услуги по предоставлению субсидий сельскохозяйственным товаропроизводителям в целях возмещения затрат в связи со сдачей биологических

в том числе выручка от реализации произведенной сельскохозяйственной продукции, ее первичной и последующей (промышленной) переработки (в том числе на арендованных основных средствах) в соответствии с перечнем, утверждаемым Правительством Российской Федерации

Справка Об Объеме Выручки

6. Удаление размещенной на официальном сайте информации об объеме выручки допускается исключительно на основании предписания федерального органа исполнительной власти, уполномоченного на осуществление контроля за соблюдением требований Федерального закона, или по решению суда.

2. Информация об объеме выручки размещается в общедоступной части официального сайта после подписания документа, содержащего информацию об объеме выручки, квалифицированным сертификатом ключа проверки электронной подписи лица, уполномоченного на размещение на официальном сайте информации об объеме выручки от имени юридического лица (далее — представитель), в закрытой части официального сайта, доступ в которую осуществляется с помощью указанной электронной подписи, после прохождения регистрации на официальном сайте в порядке, установленном федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации на ведение официального сайта (далее — закрытая часть официального сайта).

В целях увеличения налоговых поступлений и развития среднего (стр

Инфраструктура поддержки субъектов МСП – система коммерческих и некоммерческих организаций, которые создаются, осуществляют свою деятельность или привлекаются в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд при реализации федеральных программ развития субъектов МСП, региональных программ развития субъектов МСП, муниципальных программ развития субъектов МСП, обеспечивающих условия для создания, развития субъектов МСП и оказания им поддержки.

Налоговая декларация (для хозяйствующих субъектов, применяющих упрощенную систему налогообложения или единый налог на вмененный доход) или бухгалтерская отчетность (формы 1 и 2, либо иные формы и виды отчетности в соответствии с действующим законодательством)

Основная ставка и региональные бонусы

Основная ставка по ЕСХН составляет 6% (п. 1 ст. 346.6 НК РФ), но может принимать значения от 0% до 6% в разных регионах. Конкретное ее значение нужно искать в региональных законах.

К примеру:

- в Крыму ставка составляет 4% (Закон Республики Крым от 29.12.2014 N 60-ЗРК/2014);

- в Севастополе 2% (Закон от 03.02.2015 N 110-ЗС);

- в Московской области 0% — на период с 01.01.2019 по 31.12.2026 (Закон МО от 27.08.2018 N 145/2018-ОЗ).

Пониженные ставки в отдельных регионах могут применять те плательщики ЕСХН, которые соответствуют условиям, установленным в региональном законе. Например, нулевая ставка ЕСХН установлена с 01.01.2021 законом Республики Северная Осетия-Алания от 02.11.2020 N 71-РЗ для одной категории налогоплательщиков: резидентов зоны приоритетного экономического развития. А в Башкортостане нулевую ставку вправе применять только те плательщики сельхозналога, средняя численность работников которых в налоговом периоде составляет не менее 90% от аналогичного показателя за предыдущий год, и действует такая льгота ограниченный период с 01.01.2022 по 31.12.2023 (Закон Республики Башкортостан от 04.02.2022 N 522-з).

Понятие доходов и расходов предприятий АПК

Наиболее важным аспектом функционирования любого хозяйствующего субъекта, в том числе предприятий отрасли АПК, в условиях рыночных отношений и высокого уровня конкуренции, является безубыточность производственно-сбытовой деятельности, покрытие расходов собственными доходами. Для обеспечения самоокупаемости производства сельскохозяйственных предприятий, а также обеспечения самофинансирования, доходы таких предприятий должны не только покрывать все расходы, но и обеспечивать дальнейшее развитие организации, а следовательно быть выше уровня расходов.

С 2000 года, все организации, в том числе, занимающиеся производством и реализацией сельскохозяйственной продукции, формируют в бухгалтерском учете информацию о доходах и расходах на основании установленного порядка, который был утвержден Минфином России в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Говоря о доходах и расходах как об экономической категории, сразу необходимо отметить, что данные понятия существенно отличаются от таких понятий, как прибыль и убыток. Доходы и расходы формируют финансовые результаты, которые, в конечном счете, представляют собой ту самую прибыль или убыток.

Справка о валютных операциях в 2023 году: образец заполнения

В 2023 году оформлять справку о валютных операциях не нужно. Соответственно, вопросы о справке о валютных операциях (когда представляется в 2023 г., образец заполнения 2023, скачать бланк, сроки подачи справки о валютных операциях, корректировка справки о валютных операциях, непредоставление справки о валютных операциях – штраф) более не актуальны.

С 1 марта 2023 года справку о валютных операциях отменили. Справка о валютных операциях, инструкция по ее заполнению были утверждены инструкцией Центробанка РФ от 04.06.2012 № 138-И , но в связи с изданием Банком России Инструкции от 16.08.2023 № 181-И , отменяющей инструкцию ЦБ РФ от 04.06.2012 № 138-И, данный документ утратил силу.

Расчет доли доходов от реализации сельхозпродукции

Я считаю, что арендная плата, относимая на внереализационные доходы, в расчет в данной ситуации включаться не должна. Поясню.Обратимся к статье 2.1 Федерального закона от 6 августа 2001 г. № 110-ФЗ. Здесь сказано, что сельскохозяйственные товаропроизводители, не перешедшие на уплату единого сельхозналога, платят налог на прибыль по льготной ставке 0 процентов.

Агрофирма получает арендную плату, которая в налоговом учете включается в состав внереализационных доходов. Чтобы понять, имеет ли организация право на применение нулевой ставки по налогу на прибыль, бухгалтер определяет долю доходов от продажи сельскохозяйственной продукции в общем объеме доходов от реализации (она должна составлять не менее 70%). Включается ли арендная плата в общий доход при расчете такой пропорции?

Определен порядок возобновления доступа к ГИРБО

Согласно части 9 статьи 18 Федерального закона «О бухгалтерском учете» в случаях, определенных Правительством Российской Федерации, возобновление доступа к информации, содержащейся в ГИРБО, осуществляется ФНС России по заявлению организации, доступ к информации о которой возобновляется. Заявление о возобновлении доступа к информации, содержащейся в ГИРБО, подается по форме, в формате и порядке, установленным приказом ФНС России от 14 октября 2022 г. № ЕД-7-1/939@. В частности, заявление представляется в налоговый орган по месту учета налогоплательщика-организации в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо посредством использования официального Интернет-сайта ФНС России.

Исходя из этого, для возобновления доступа к информации, содержащейся в ГИРБО, заинтересованная организация, в отношении которой сохраняется основание для ограничения доступа к информации, подает соответствующее заявление. При этом в заявлении подлежит указанию отчетный период (отчетные периоды), за который (которые) доступ к информации должен быть возобновлен, либо отчетный период, начиная с которого должен быть возобновлен такой доступ. Возобновление доступа осуществляется по решению ФНС России не позднее чем, через три рабочих дня после получения заявления.

Утрачивает силу ряд ранних решений по ограничению доступа к ГИРБО

Постановлением № 1624 признаны утратившими силу с 1 января 2023 г.:

постановление Правительства Российской Федерации от 22 января 2020 г. № 35. Этим постановлением организации, включенные в перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле», освобождены от представления бухгалтерской отчетности в ГИРБО. Начиная с 1 января 2023 г., эти организации: 1) обязаны представлять свою бухгалтерскую отчетность и аудиторские заключения о ней (в случае, если такая отчетность подлежит обязательному аудиту) в налоговый орган в целях формирования ГИРБО; 2) вправе подать заявление об ограничении доступа к информации, содержащейся в ГИРБО, в ФНС России;

пункт 2 постановления Правительства Российской Федерации от 5 апреля 2022 г. № 586. Согласно этому пункту ФНС России ограничивает доступ к информации, содержащейся в ГИРБО, в отношении кредитных организаций, некредитных финансовых организаций и находящихся под их контролем лиц в случае введения иностранными государствами, государственными объединениями и (или) союзами и (или) государственными (межгосударственными) учреждениями иностранных государств или государственных объединений и (или) союзов мер ограничительного характера при поступлении от таких лиц заявления с указанием информации, доступ к которой подлежит ограничению. В связи с этим с 1 января 2023 г. ограничение доступа к информации, содержащейся в ГИРБО, в отношении названных организаций будет осуществляться в соответствии с порядком, определенным постановлением № 1624.

Кроме того, с 1 января 2023 г. перестанет действовать порядок доступа к ГИРБО в 2022 г., установленный постановлением Правительства Российской Федерации от 18 марта 2022 г. № 395 «Об особенностях доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и раскрытия консолидированной финансовой отчетности в 2022 году».

Департамент регулирования бухгалтерского учета,

финансовой отчетности и аудиторской деятельности

Минфина России

Источник Минфин

НДС и ЕСХН

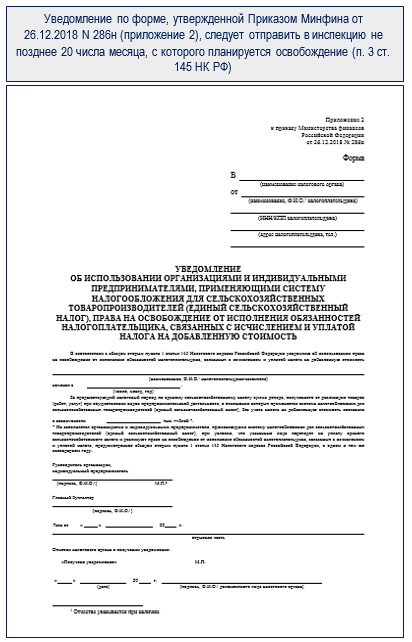

НК РФ относит сельхозпроизводителей на ЕСХН к плательщикам НДС, позволяя при этом получить освобождение от налога при выполнении определенных условий.

Для получения освобождения требуется письменно уведомить налоговиков:

Компании и ИП, применяющие освобождение от НДС, сдают декларацию в следующих случаях:

- при ведении общих дел по договору простого товарищества;

- при исполнении обязанностей налогового агента;

- при выставлении счета-фактуры с выделенным НДС.

Плательщики сельхозналога, не применяющие освобождение, представляют декларацию по НДС в общем порядке (п. 5 ст. 174 НК РФ).

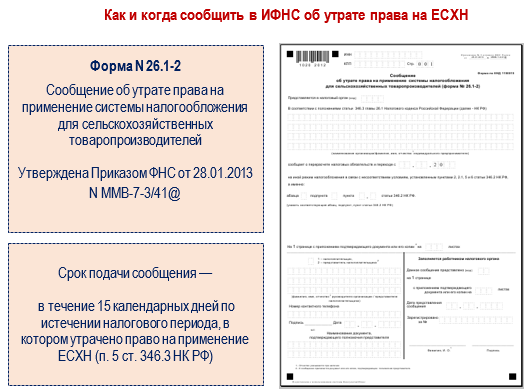

Утрата возможности применения ЕСХН

Если компания или ИП утратили право на применение ЕСХН, они обязаны сообщить об этом налоговикам и перейти на другой режим налогообложения. Для информирования инспекторов предусмотрена специальная форма сообщения и ограничительный срок:

В течение одного месяца после истечения налогового периода, в котором это произошло, нужно за весь год пересчитать налоговые обязательства.

Компании и ИП вправе снова перейти на уплату сельхозналога не ранее, чем через год после того, как утратили право на ЕСХН (п. 7 ст. 346.3 НК РФ).

Пропорцию между доходами от реализации сельхозпродукции и остальными доходами плательщика ЕСХН, показатель которой не должен опускаться ниже отметки в 70%, можно определить только по окончании года. Но нарушение этого ограничения лишает компанию (ИП) права на этот спецрежим с начала календарного года (п. 3, п. 4, п. 4.1 ст. 346.3 НК РФ, Письмо ФНС от 15.01.2009 N BE-22-3/16).

Вновь созданная компания (вновь зарегистрированный ИП), перешедшие на ЕСХН, не теряют права на этот режим, если в первый год деятельности у них сельхоздоходы отсутствовали (пп.1 п. 4.1 ст. 346.3 НК РФ).

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Платежи и отчетность

У плательщиков ЕСХН два обязательных платежных срока:

- авансовый платеж за полугодие — не позднее 28 июля;

- по окончании года — не позднее 28 марта.

Платежи по ЕСХН будут считаться уплаченными при соблюдении определенных условий:

По окончании года может сложиться сумма налога не к доплате, а к уменьшению. Тогда налог к уменьшению:

- можно зачесть в счет недоимки по другим федеральным налогам, в счет предстоящих платежей по ЕСХН и другим федеральным налогам;

- вернуть на расчетный счет плательщика ЕСХН.

Декларацию по ЕСХН перед полугодовым платежом представлять не требуется, только по результатам работы за год. К примеру, за 2023 год оформить ее и сдать налоговикам нужно не позднее 25.03.2024.

Алгоритм детального заполнения декларации разобран в статье Декларация по ЕСХН.

По итогам полугодия следует сдать в инспекцию уведомление о сумме исчисленного авансового платежа по ЕСХН не позднее 25 июля. По итогам года такое уведомление не требуется, так как необходимую информацию налоговики получат из декларации.

Какие отчеты сдавать ИП на ЕСХН и компаниям на этом спецрежиме, зависит также от наличия/отсутствия работников. При их наличии требуется представлять полный комплект зарплатно-кадровой отчетности, а также надлежит регулярно сдавать в ИФНС уведомления (по НДФЛ, страховым взносам и т. д.).