Пример оформления счета 79

Компания «Фикс» (Санкт-Петербург), решила открыть филиал в Вологде, используя расчеты на отдельном балансе. Компания передала в пользование филиалу оборудование на сумму 300 000 руб. (с амортизацией, равной 81 000 руб.) и заготовительные материалы на общую сумму 52 000 руб. В результате бухгалтер сформировал следующие проводки:

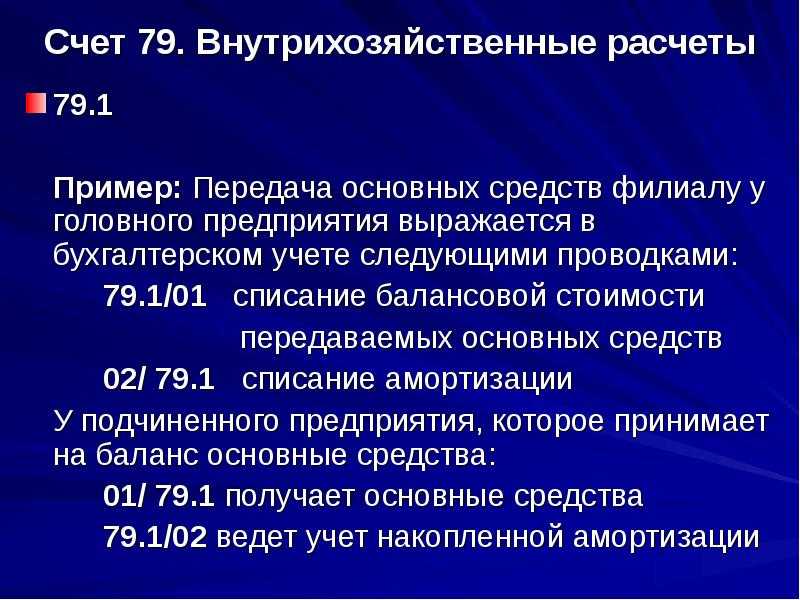

- с дебета счета 79 на кредит счета 01 списал сумму 300 000 руб., отразив передачу оборудования филиалу;

- с дебета счета 02 на кредит счета 79 списал сумму 81 000 руб., отразив амортизацию;

- с дебета счета 79 на кредит счета 10 списал сумму 52 000 руб., отразив передачу заготовительных материалов.

Со стороны вологодского филиала ООО «Фикс» проводки будут зарегистрированы в обратном порядке.

Отражение внутрихозяйственных расчетов в отчетности

По окончании отчетного периода обособленные подразделения составляют внутреннюю отчетность в установленном на предприятии порядке. Головная организация включает отчетность подразделения в состав сводной бухгалтерской отчетности путем суммирования аналогичных показателей. То есть все статьи баланса, доходы, расходы и финансовый результат отражаются по предприятию в целом, без выделения результатов деятельности филиалов.

Эмитенты публично размещаемых ценных бумаг и организации, закрепившие решение о раскрытии информации по сегментам в учетной политике, представляют результаты деятельности подразделений в пояснительной записке к отчетности в соответствии с ПБУ 12/2010.

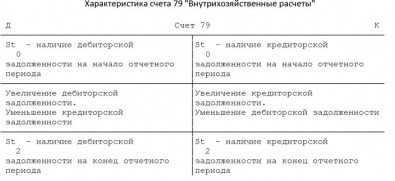

Так как все внутрихозяйственные расчеты у передающей и принимающей сторон отражаются зеркально, то при отсутствии ошибок в учете обеих сторон должно соблюдаться совпадение остатков по счету 79. В силу равенства внутрибалансовых расчетов сальдо по счету 79 сворачивается и в сводной отчетности не показывается.

В аналогичном порядке отражаются в отчетности учредителя управления отчеты, представленные доверительным управляющим (п. 7 приказа Минфина РФ от 28.11.2001 № 97н).

Каждая операция в учете внутрихозяйственных расчетов головного предприятия зеркально отражается в учете его подразделения, имеющего отдельный баланс. Данные внутренней отчетности подразделений включаются в общие показатели деятельности предприятия и отдельно в итоговой бухгалтерской отчетности не отражаются. Исключения составляют организации, раскрывающие информацию по сегментам в пояснительной записке к отчетности .

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

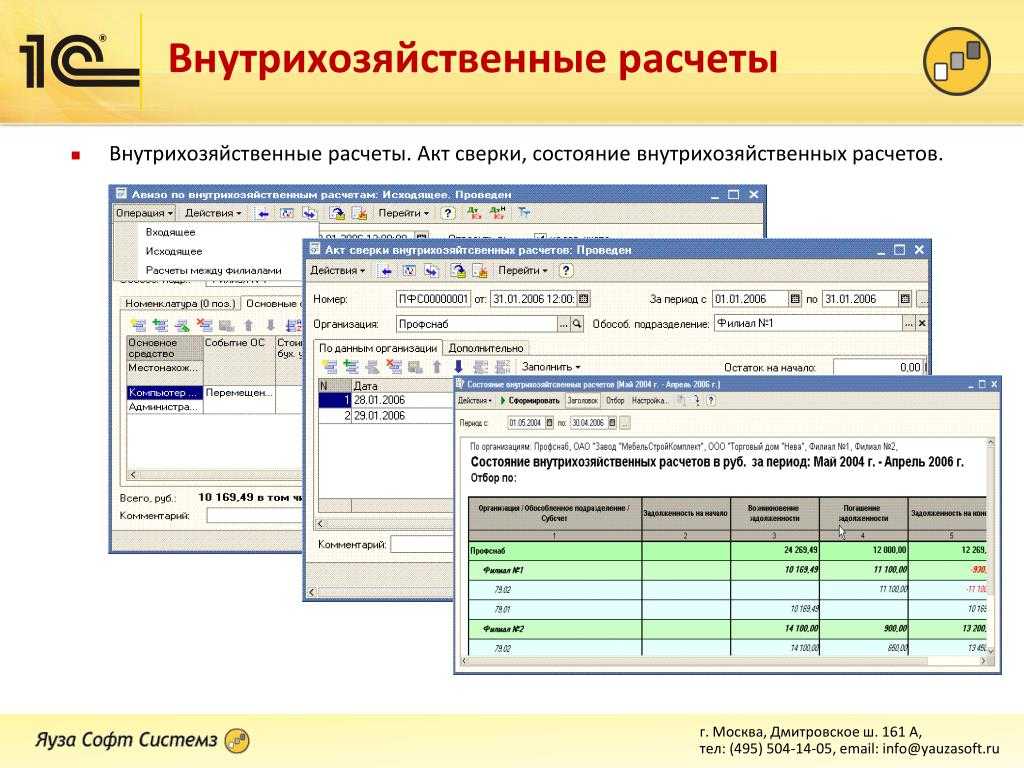

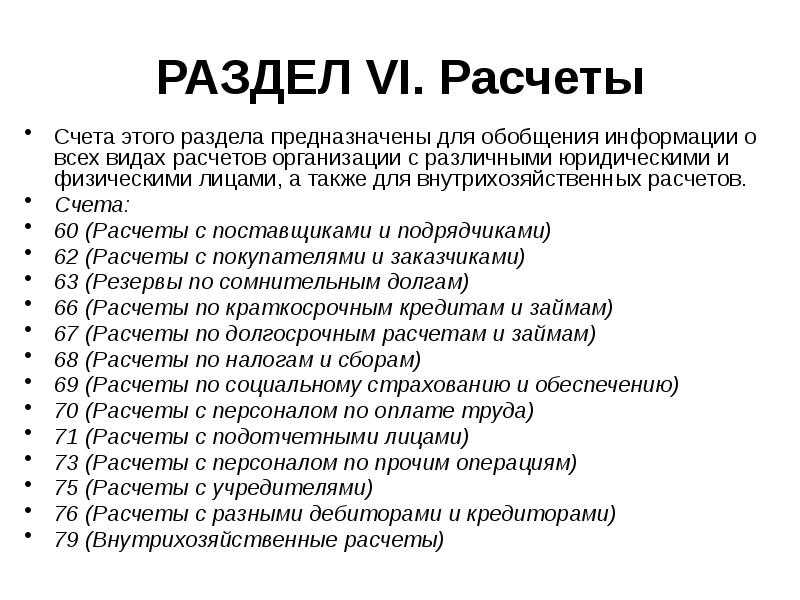

Учет внутрихозяйственных расчетов

При передаче имущества, затрат или обязательств их стоимость отображается по дебету счета 79, при приеме – по кредиту.

Операции

Д/т

К/т

Головная организация передает филиалу:

ОС с начисленным износом

Финансирование на расчетный счет

Филиал принимает от головной организации:

Передача затрат от одной структуры компании в другую оформляется утвержденными формами внутренних документов – авизо. Внутренние операции осуществляются не только между центральной и подведомственными структурами, но и при взаимодействии обособленных подразделений между собой.

На сч. 79 учитывается состояние внутренних расчетов, причем проводки отображаются зеркально, взаимно исключая друг друга, и поэтому в общем балансе фирмы не происходит изменений, связанных с ВХР – активы и обязательства числятся на тех же счетах, только по аналитике имеют отношение к разным филиалам. Таким образом, при формировании сводного баланса по компании сч. 79 должен обнуляться: дебетовое сальдо в филиале должно соответствовать кредитовому в головном офисе, и наоборот. Рассмотрим на примерах практическое использование сч.79.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

{access public}

{/access}

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

1) Дт 79.1

Кт 01 – 115 700,0 р., передача оборудования филиалу;

2) Дт 02

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

3) Дт 79.1

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Счет 79 “Внутрихозяйственные расчеты” в бухгалтерском учете: проводки

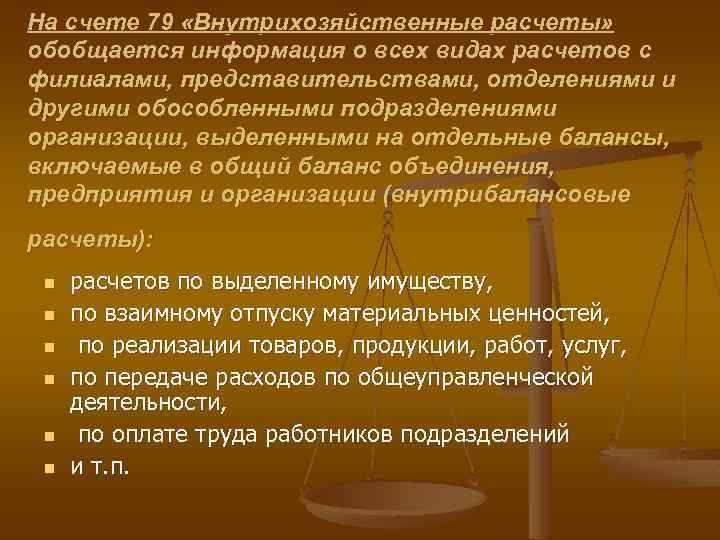

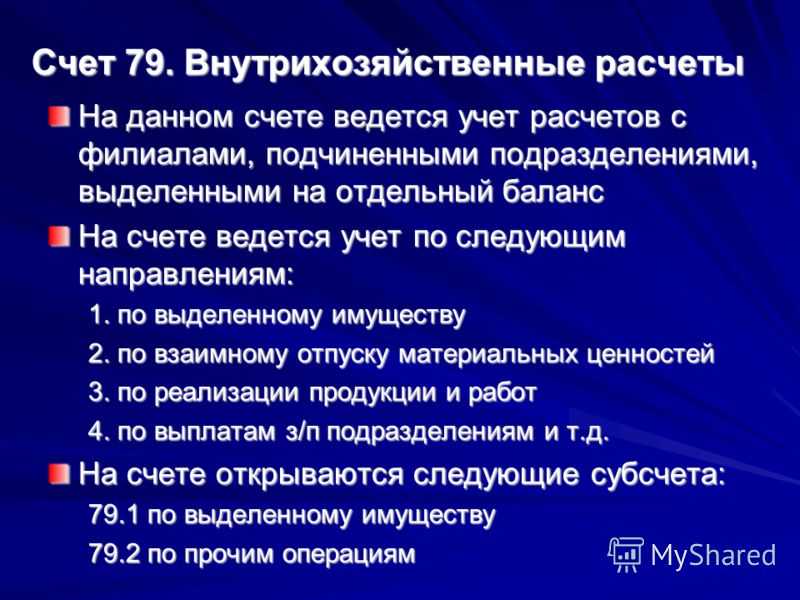

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

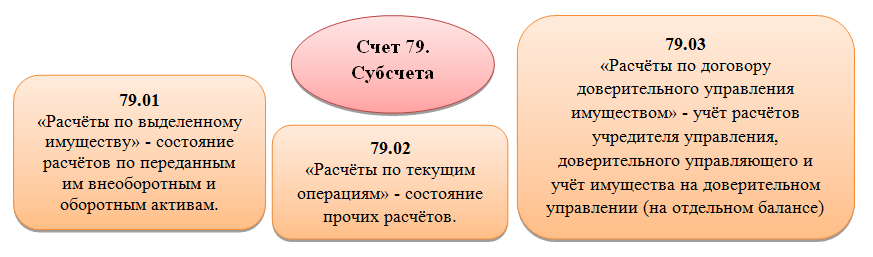

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»;

79-2 «Расчеты по текущим операциям»;

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

Когда применяется 79 счёт в бухгалтерском учёте

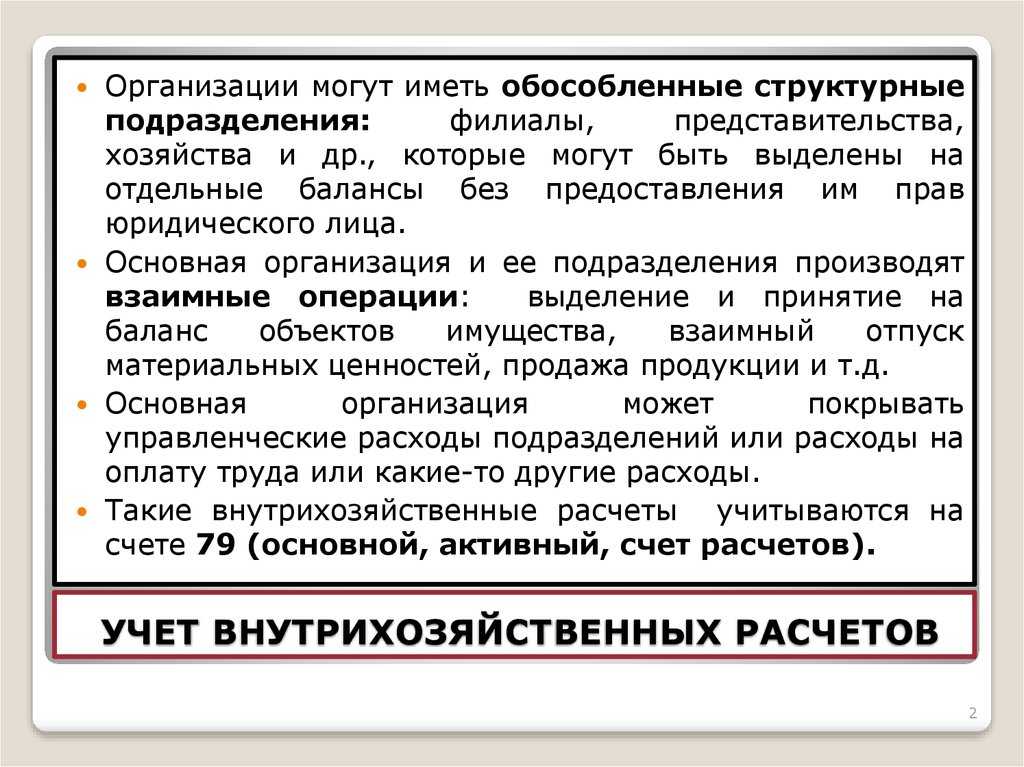

Обособленные подразделения (ОП) фирмы располагаются, как правило, в других населённых пунктах, могут иметь свой КПП, расчётный счёт, и ведут отдельный бухучёт. Исключение предусмотрено только для представительств.

Текущую хозяйственную деятельность они ведут самостоятельно, но под контролем головной организации. Используются типовые счета для учёта активов, доходов и расходов — 01, 10, 90, 91, 20, 25, 26, 44, и т.д.

В случаях когда активы поступают от управляющей (головной) компании, или уходят туда, в корреспонденции всегда будет использоваться 79 счёт в бухгалтерии.

К примеру, это может быть:

- передача в филиал имущества для ведения деятельности;

- перечисление заработной платы сотрудникам филиала;

- предоставление оборотных займов для пополнения оборотных средств, и т.д.