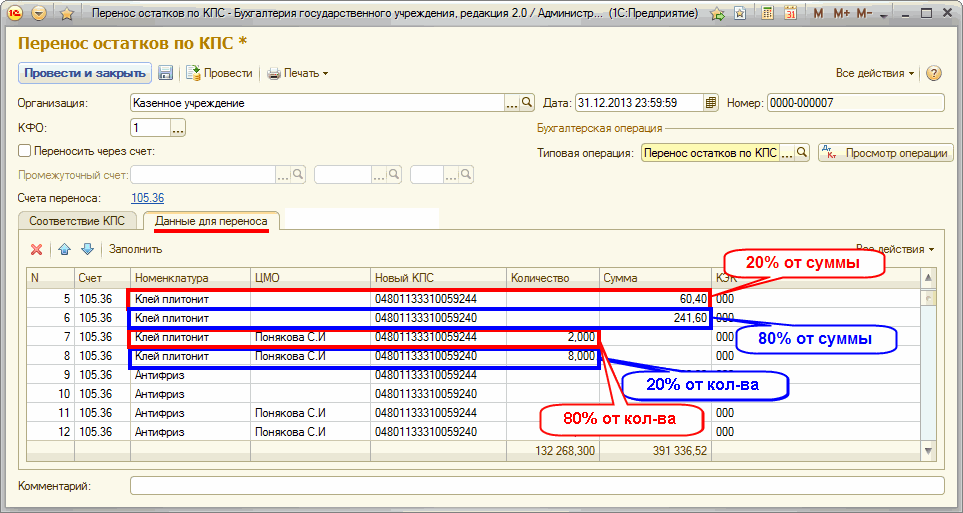

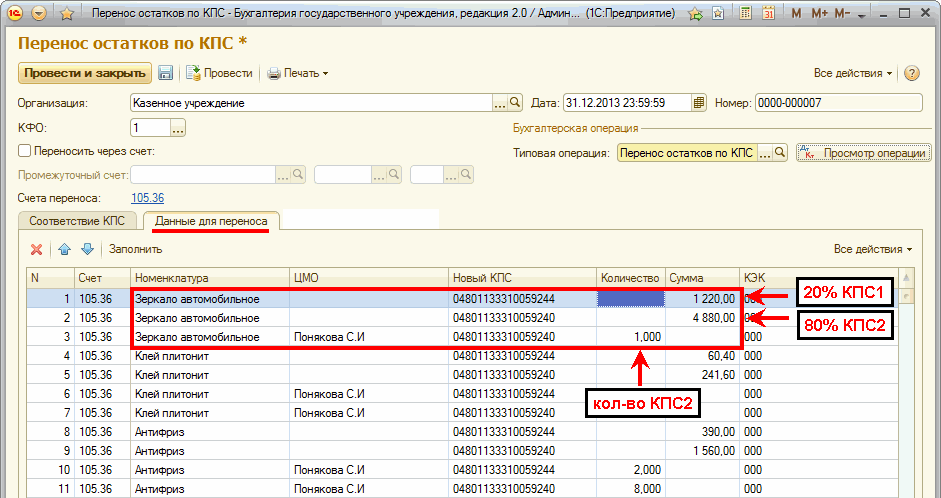

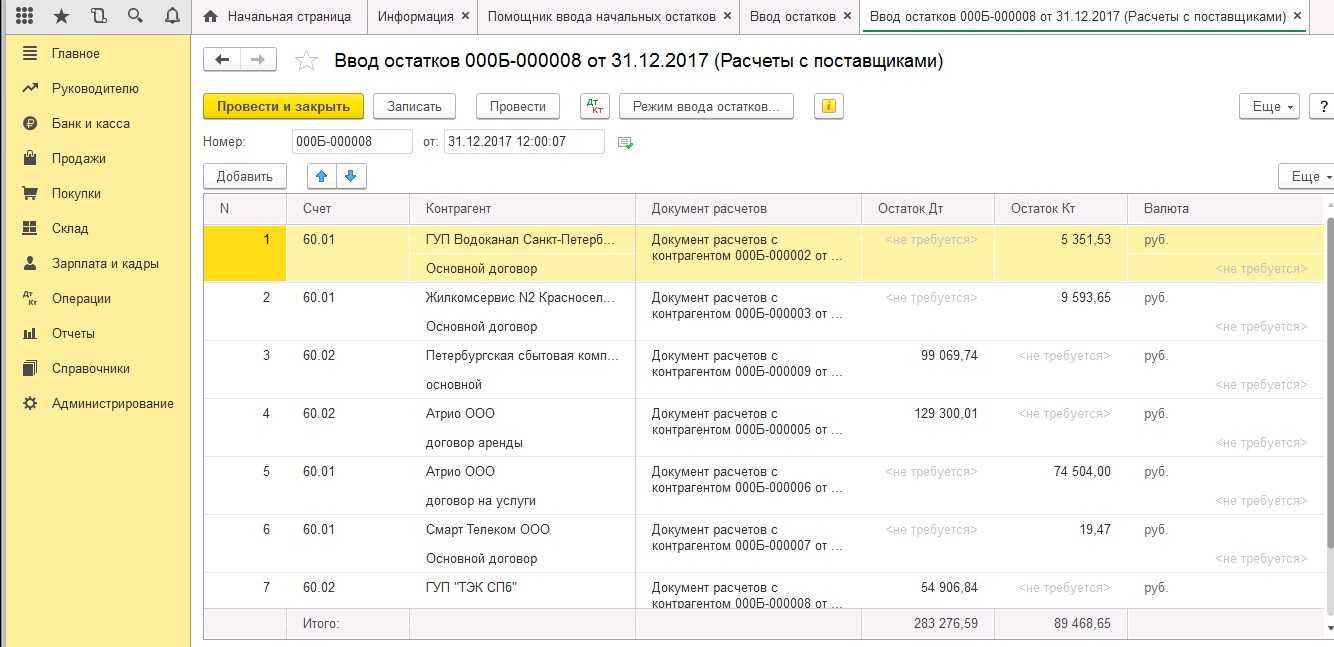

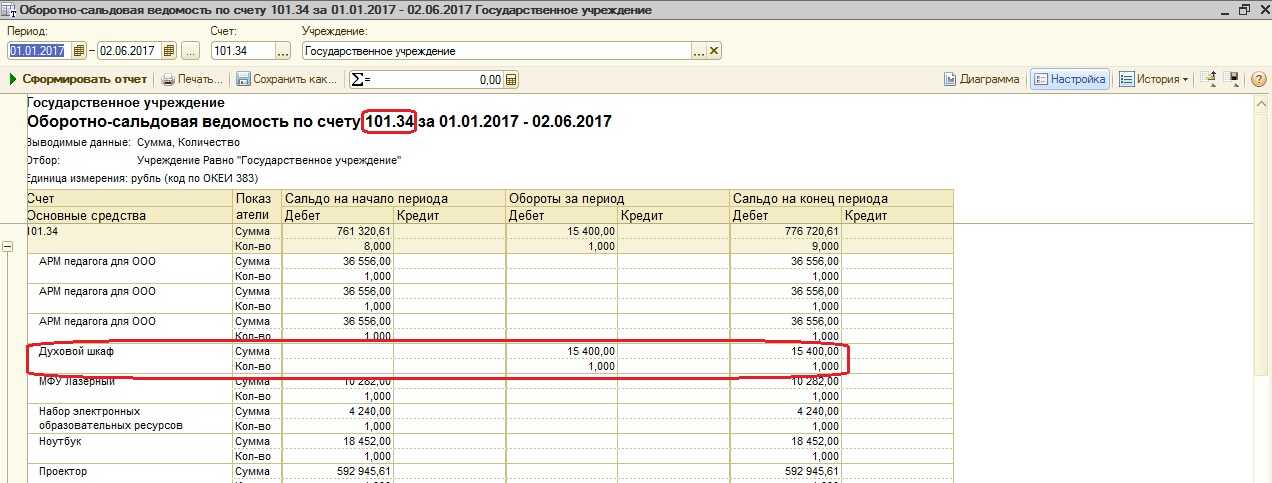

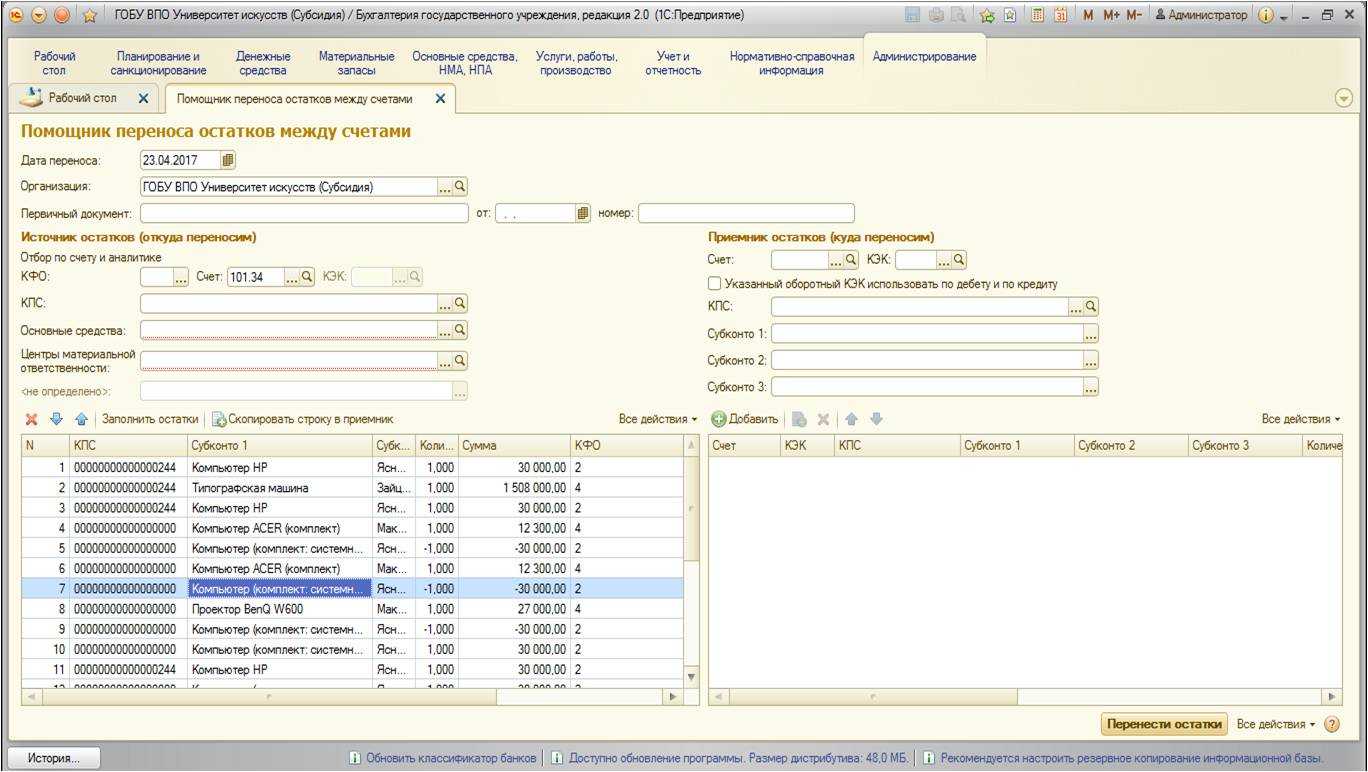

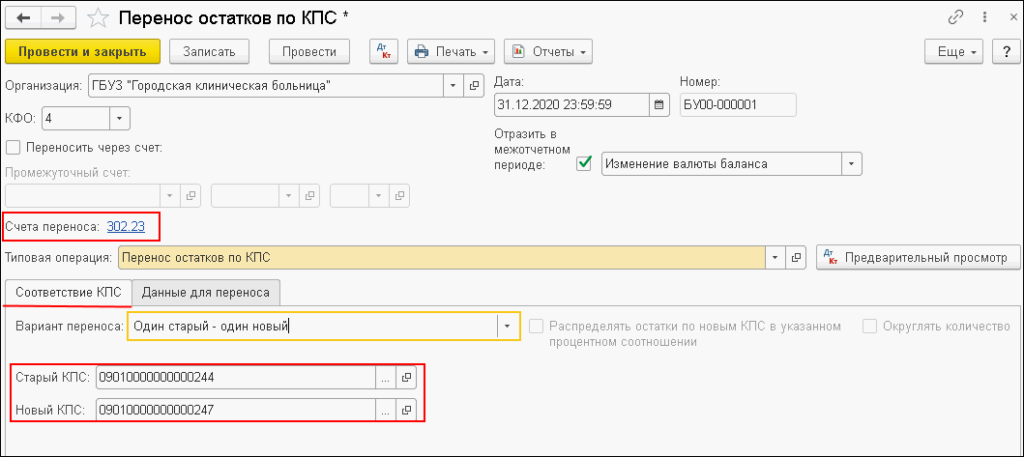

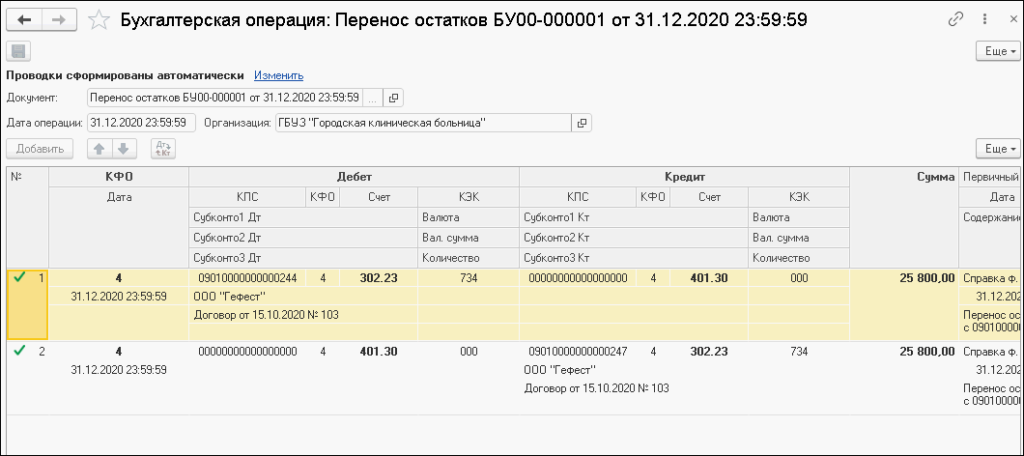

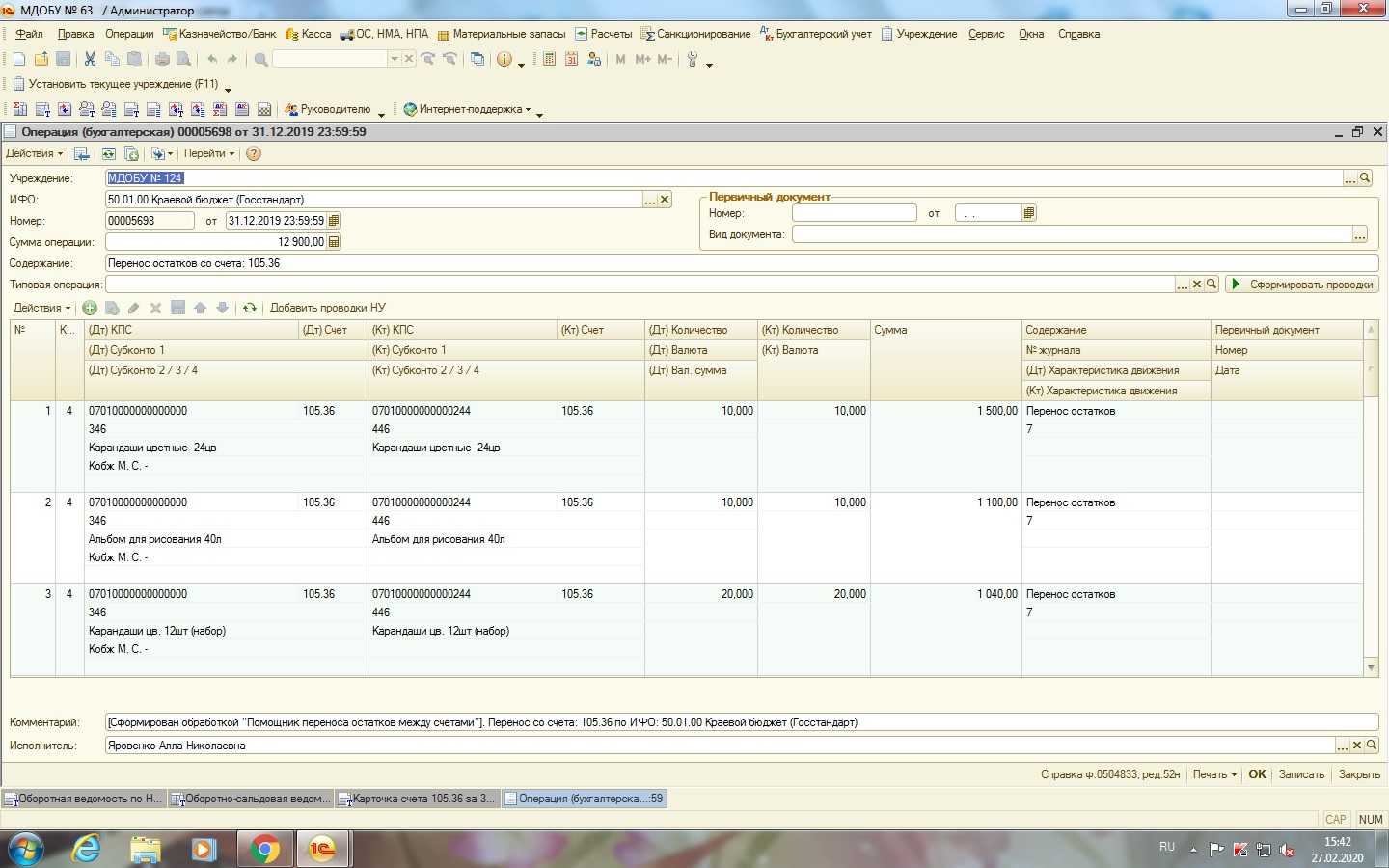

Учет на забалансовых счетах в 1С

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2022 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Внутриведомственные расчеты

При составлении квартальной и годовой бухгалтерской отчетности заполняется Справка по консолидированным расчетам учреждения (ф. 0503725), которая формируется нарастающим итогом с начала финансового года головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при составлении головным учреждением консолидированных форм бухгалтерской отчетности (п. 23 Инструкции N 33н ).

Приведем в таблице корреспонденцию счетов для отражения расчетов между головным учреждением и обособленными подразделениями (филиалами) по передаче имущества, обязательств, денежных средств в соответствии с п. п. 142, 143 Инструкции N 174н:

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Важно! С 2022 года ПБУ 6/01 утратит силу, а при учете капвложений нужно будет руководствоваться новым ФСБУ 26/2021, которое так и называется «Капитальные вложения». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс

Пробный доступ к системе можно получить бесплатно.

Учет капвложений: применяемые счета в бухучете

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

По общему правилу последствия изменения учетной политики, связанные с началом применения ФСБУ 26/2021, нужно отражать ретроспективно. То есть таким образом, как будто стандарт использовался с момента возникновения тех или иных капвложений.

Вы нашли информацию, которую искали?

Да, то что нужно, спасибо. 26.74%

Еще нет, поищу на Вашем сайте. 54.21%

Да, но лучше проконсультируюсь со специалистом. 19.05%

Проголосовало: 273

Минфин утвердил федеральный стандарт бухучета, посвященный капитальным вложениям — ФСБУ 26/2021 (приказ от 17.09.20 № 204н). Новый стандарт станет обязательным с января 2022 года, но добровольно его можно применять и с 2021 года. В нем дано определение капвложений, и изложены принципы, по которым их нужно учитывать, оценивать и завершать. О том, как применять новый стандарт, читайте в нашей статье.

Что такое капитальные вложения

К фактическим расходам не относится предоплата, перечисленная поставщику или подрядчику. Аванс можно включить в затраты только после того, как продавец выполнит свои договорные обязательства. А именно предоставит имущество, имущественные права, выполнит работы или окажет услуги.

При поступлении основных средств бюджетному учреждению от собственника его имущества, иных организаций государственного сектора в порядке закрепления имущества на праве оперативного управления отражаются корреспонденции:

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Основания для безвозмездной передачи (поступления) основных средств

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

Нашел, что искалНе нашел, что искал

Каким Документом Оформить Передачу Капвложений В Казенном Учреждении

Как изменения повлияют на предприятия

Внедрение новых правил бюджетного учета с 2024 года значительно повлияет на предприятия. Они должны будут адаптироваться к новым требованиям и изменить свои процессы учета и отчетности.

В первую очередь, предприятия должны будут установить новую систему учета, которая отражает все изменения в бюджетном учете. Это может потребовать значительных затрат на приобретение и настройку специализированного программного обеспечения.

Однако, изменения также могут принести некоторые выгоды для предприятий. Новые правила бюджетного учета могут помочь предприятиям более точно определить свои финансовые показатели и более эффективно управлять своими бюджетами.

Кроме того, предприятиям может потребоваться провести обучение своих сотрудников, чтобы они могли правильно применять новые правила бюджетного учета. Это может занять время и ресурсы, но в долгосрочной перспективе поможет улучшить качество учетной отчетности и упростить процессы управления бюджетом.

Однако, при внедрении новых правил бюджетного учета могут возникнуть и некоторые риски. Некорректное применение новых правил может привести к ошибкам в учете и отчетности, что может повлечь за собой штрафы и санкции со стороны налоговых органов. Поэтому предприятиям необходимо тщательно изучить новые правила и учесть все возможные риски при их внедрении.

В целом, изменения в бюджетном учете с 2024 года требуют от предприятий серьезных изменений в их бюджетных процессах и системах учета. Однако, правильное применение новых правил может помочь предприятиям стать более эффективными в управлении бюджетом и улучшить качество и точность их учетной отчетности.

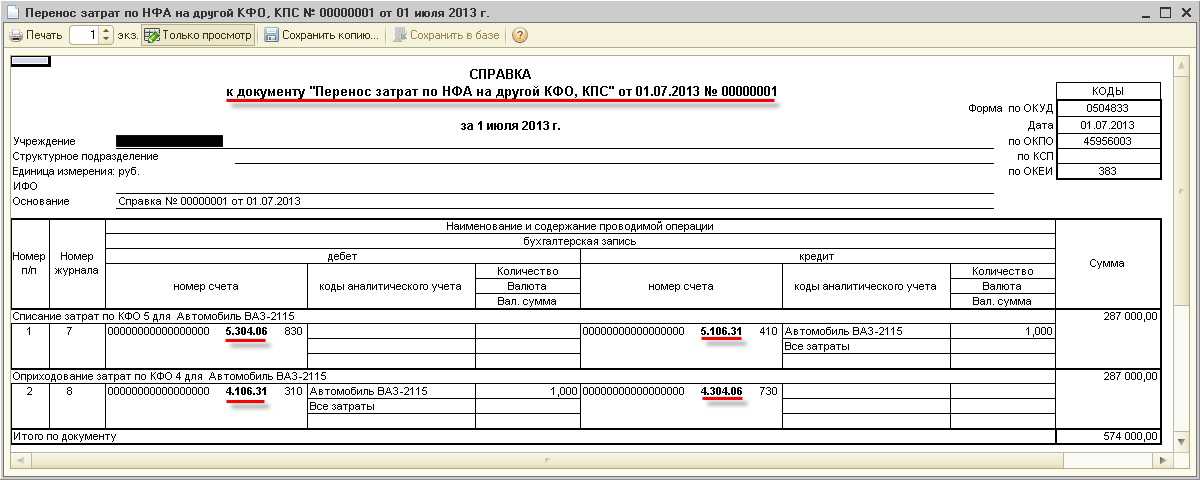

Передачи между бюджетными и казенными учреждениями

Теперь если БУ1 должно передать особо ценное имущество в БУ2, тогда предварительно должно быть произведено: 1

Дт 4.210.06.560 — Кт 4.101.24.410 100-00 БУ возвращает особо ценное имущество учредителю (ВАЖНО: т.к. к особо ценному имуществу заставили отнести не только бюджетные ОС, но также и приобретенные в свое время за счет ПД, у передающего БУ может быть КФО не только 4, но и 5, и 2, и 7, а у принимающего — только 4 или, в крайнем случае, 5) 2

Дт 1.101.34.310 — Кт 1.401.10.180 100-00 КУ получает возвращенное особо ценное имущество.

I. Перечисление денег в доход бюджета. Полагаю, речь идет о возвращенной дебиторке прошлых лет, другого предположить не могу, т.к. неизрасходованные до конца 2011г бюджетные средства уходили в бюджет без участия получателей ЛБО. В принципе, дебиторку положено было сразу возвращать на л/с распорядителя, по справке от подведомственного учреждения по дебиторской задолженности по бюджетным средствам по состоянию на 01.01.2012, но, положим, дебиторка (например возмещение от ФСС) вернулась на л/с подведомственного. Это не есть гуд, поскольку при передаче по справке схема была красивой: 1. Дт 4.401.30.000 — Кт 4.303.05.730 100-00 — БУ формирует задолженность по перечислению в доход бюджета в входящими остатками в балансе 2(а). Дт 4.303.05.830 — Кт 4.303.02.730 (4.205.ХХ.560, 4.209.ХХ.560 и т.д.) 100-00 — БУ передает распорядителю Справку по задолженности 2(б). Дт 1.303.02.830 (1.205.ХХ.560, 1.209.ХХ.560 и т.д. — Кт 1.303.05.730) 100-00 КУ зачисляет на баланс переданную от БУ задолженность. 3. Дт 1.210.02.130 — Кт 1.303.02.730 (1.205.ХХ.560, 1.209.ХХ.560 и т.д.) 100-00 КУ зачисляет в доход бюджета возвращенную задолженность. Так было бы, если бы БУ отдавало дебиторку, а не деньги. Но если передаются деньги (которые зачислены, скорее всего, на ПД), тогда, полагаю, надо поступать так: 1(а). Дт 2.303.05.830 — Кт 2.201.11.610 100-00 — БУ перечисляет ден.средства распорядителю 1(б). Дт 2.401.10.130 — Кт 2.303.05.830 100-00 — БУ закрывает задолженность по перечислению в доход бюджета; проблемный момент здесь КОСГУ дохода, по логике должен быть 180, но КБК дохода бюджета — ППП 113 03010010000 130 , это-то и удерживает меня от 180-го. 2(а). Дт 1.210.02.130 — Кт 1.303.05.730 100-00 — КУ перечисляет деньги в доход бюджета 2(б). Дт 1.303.05.830 — Кт 1.401.10.130 100-00 — КУ начисляет доход как администратор доходов бюджета.

Новые КБК для отражения безвозмездных неденежных поступлений и передач

С 1 января 2023 года для отражения безвозмездных неденежных поступлений применяются подстатьи 191–199 аналитической группы подвида доходов (АнКВД), а для неденежных передач – элементы видов расходов (КВР) 801–809. Такие операции возникают в рамках движения нефинансовых и финансовых активов, кроме денежных средств и их эквивалентов, а также обязательств. Рассмотрим, от чего зависит выбор того или иного КБК.

Также в силу поправок, внесенных в п. 14 Порядка № 85н, для отражения неденежных поступлений в доходах бюджетов бюджетной системы РФ, а также при признании ссудополучателем доходов от предоставления права пользования активом – объектом учета операционной аренды на льготных условиях по договорам безвозмездного пользования следует применять соответствующие подстатьи, элементы доходов кода вида доходов бюджетов 000 2 07 10000 00 0000 190 «Безвозмездные неденежные поступления в бюджеты бюджетной системы Российской Федерации». Отметим, что ранее для этих целей использовался КБК 000 2 07 10000 00 0000 180 «Прочие безвозмездные неденежные поступления в бюджеты бюджетной системы Российской Федерации».

С 1 января 2023 года при выборе КВР и подстатьи АнКВД для отражения безвозмездных неденежных поступлений и передач следует учитывать вид расчетов (между головным учреждением и его обособленными подразделениями, внутриведомственные, межведомственные, межбюджетные расчеты), а также тип учреждения (организации) с которым ведутся расчеты (казенные, бюджетные, автономные учреждения, унитарные предприятия, госкорпорации, госкомпании, публично-правовые компании).

Учет имущества казны в 2024 году

И.В. Артемова, главный бухгалтер, консультантИмущество казны учитывается органами управления имуществом.

Оно может передаваться государственным (муниципальным) учреждениям в оперативное управление и изыматься у них, быть передано в безвозмездное пользование, в операционную и финансовую аренду и т.д., с 2024 года в связи с изменением КОСГУ по безвозмездным поступлениям и выбытиям меняются многие бухгалтерские записи по учету имущества казны.

Таким образом, в состав имущества казны могут входить:-денежные средства (бюджет); -нефинансовые активы (движимое и недвижимое имущество, нематериальные активы, непроизведенные активы, материальные запасы).

Учет федерального имущества и ведение его реестра осуществляется на основании Положения об учете федерального имущества, утвержденного постановлением Правительства РФ (далее – Положение № 447). Нормативные правовые документы по реестровому учету имущества муниципальной казны принимаются на местном уровне.

Большая Очаковская, д.47а, стр.1+7 (495) 780-71-81 Ведется подготовка документа.

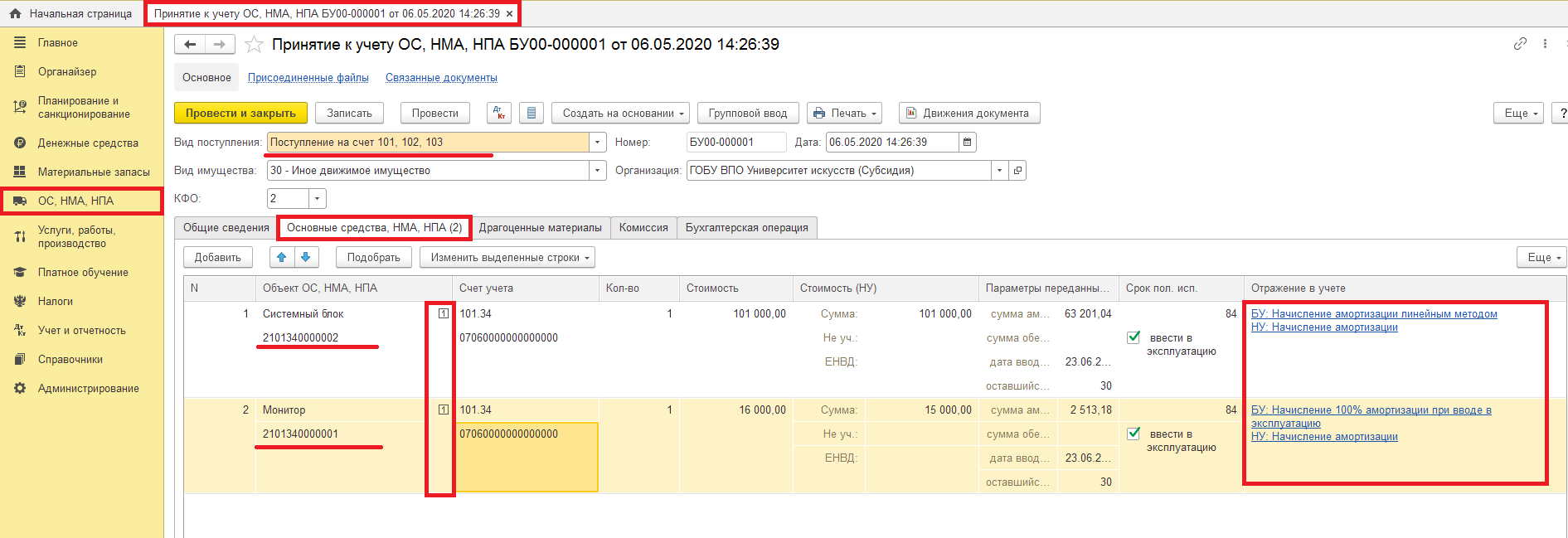

Бюджетный учет основных средств в 2024 годах (нюансы)

Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит в 3 000 рублей. Для объектов стоимостью от 10 000 до 100 000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию.

Для объектов дороже 100 000 рублей суммы амортизации определяются согласно выбранному учреждением методу.

Эта граница ранее была обозначена на уровне 40 000 рублей.

Так, например, учет основных средств в казенных учреждениях в 2024 году будет осуществляться по-новому.

Поэтому один объект основного средства не может числиться как отдельные инвентарные объекты, учтенные с разными кодами вида финансового обеспечения КФО.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

В учете бюджетных учреждений безвозмездную передачу материальных запасов от бюджетной организации в казенную отразите проводкой пункт 37 Инструкции 174н. Внутриведомственные расчеты | Фин Эксперт Групп Обращайтесь в форму связи

Способы начисления амортизации

Начисление ОС-амортизации может реализовываться различными способами, которые зависят от целей.

Выбранные способы отмечаются в учетной политике для целей, преследуемых в налоговой учетной политике и в бухгалтерском учете.

Бухгалтерский учет предусматривает такие способы начисления амортизации:

- Линейный способ;

- Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования;

- Способ уменьшаемого остатка;

- Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству.

Для целей налогового учета, амортизационные отчисления могут происходить следующими способами:

- Линейная амортизация основных средств;

- Нелинейный аналог.

При этом, амортизационные отчисления прекращаются, если, по решению руководителя, объект переводится на 3-х месячную консервацию, а также в случаях, когда происходит:

- Реконструкция;

- Капитальный ремонт;

- Модернизация длительностью более года.

Сумма отчислений за год определяется по-разному, в зависимости от примененного способа:

- В результате использования линейного метода — сумма считается на основе изначальной стоимости имущества ОС и амортизационной нормы которая исчисляется из срока его непосредственного использования.

- Если использовался метод уменьшаемого остатка, расчет суммы, помимо срока, производится на основе остаточной цены конкретного имущества, которая приходится на начало отчетного периода (после сдачи предыдущей бухгалтерской отчетности) и амортизационной нормы.

- В случае применения метода списания стоимости по сумме чисел лет, за основу берется изначальная цена актива, но также необходимо учитывать число лет, что остались до завершения самого времени использования имущества (числитель), и общая сумма лет фактического его использования (знаменатель).

Какие КВР и КОСГУ использовать для госзакупок

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все равно необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления. Бюджетную роспись, смету и обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Их используют при подготовке бюджета на отчетный период и планировании закупок. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Бюджетную отчетность следует формировать в разрезе кодов операций сектора государственного управления. Правило касается таких форм, как отчет о финансовых результатах деятельности: 0503121 — для КУ, 0503721 — для БУ. Отчет о движении денежных средств: 0503123 — для КУ, 0503723 — для БУ.

По особому учитывают виды расходов бюджетной классификации на 2023 год по КВР 247. Этот код ввели еще в 2023 году. Его включили в бюджетные статьи расходов с расшифровкой «Закупка энергетических ресурсов» (Приказ Минфина № 85н от 06.06.2023). Этот код используют независимо от того, когда заключили договор или приняли кредиторскую задолженность (письмо Минфина № 02-05-10/10752 от 17.02.2023).

Планирование расходов организации бюджетной сферы составляется в разрезе КВР и КОСГУ, доходов субсидии на иные цели, поступлений на капитальные вложения и других межбюджетных трансфертов. После составления плана затрат (ПФХД, бюджетной сметы) учреждение готовит план-график закупок на очередной финансовый период (ч. 6, 7 ст. 16 44-ФЗ). План-график тоже готовится на основании классификаторов кодов ОСГУ.

Кпс 2023 основные средства и материалы

Запасами являются активы, потребляемые или продаваемые в рамках обыкновенного операционного цикла компании, или используемые на протяжении срока не больше одного года. Согласно сопоставлению со списком запасов, из ПБУ 5/01 новый список существенно расширится.

Какие объекты включены в перечень запасов в новом стандарте, а какие нет показано в таблице:

| Признаются запасами | Не признаются запасами |

|

|

Запасы придется оценивать и при поступлении в организацию, и после признания. В этом одно из отличий стандарта от ПБУ 5/01.

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

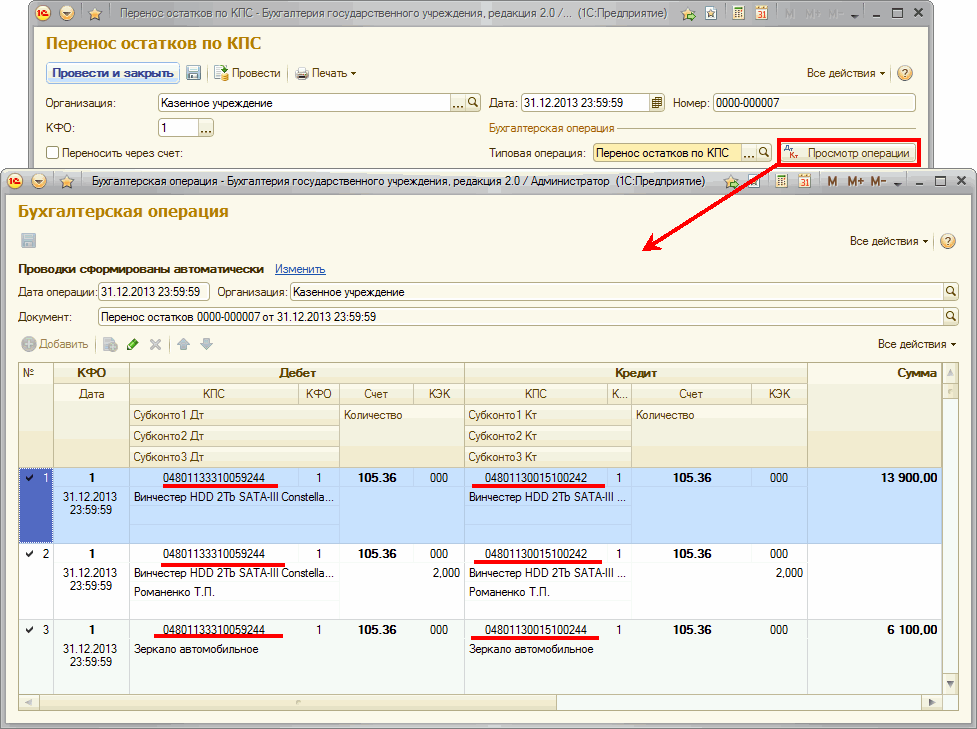

Оформление внутриведомственных расчетов

Внутриведомственными расчетами считаются операции по передаче расчетов, активов и обязательств между учреждениями, относящихся подведомственно к одному главному распорядителю (распорядителю) бюджетных средств либо расчетов текущего финансового года между головным учреждением и обособленными подразделениями (филиалами).

Бухгалтеры бюджетных учреждений в своей работе иногда сталкиваются с операциями по внутриведомственным расчетам. Рассмотрим отражение наиболее распространенных операций, связанных с внутриведомственными расчетами, и как избежать ошибок при отражении таких операций.

Организация библиотечного учета

Принятие к учету

В настоящее время бухгалтерский учет библиотечного фонда государственного (муниципального) учреждения осуществляется согласно Инструкции N 157н и положениям соответствующей инструкции для каждого типа учреждения (казенных — Инструкции N 162н, бюджетных — Инструкции N 174н, автономных — Инструкции N 183н).

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2022 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно изучите обзорный материал.

Как в бухгалтерском учете отражаются операции по списанию вещевого имущества?

Счет учета библиотечного фонда.

С целью объединения библиотечного фонда в один инвентарный объект учреждение вправе в рамках учетной политики определить, что критериями признания стоимости объектов библиотечного фонда несущественной являются критерии, установленные СГС «Основные средства» для начисления 100 %-й амортизации при вводе в эксплуатацию (стоимость до 100 000 руб.) (ч. 4 Методических рекомендаций).

Групповой учет библиотечного фонда.

Выбытие периодических изданий по любым основаниям отражается на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного первичным учетным документом (актом приема-передачи, актом на списание, иным актом).

Если основное средство, которое учитывается на балансе учреждения, на основании решения о безвозмездной передаче (дарении) выбывает из эксплуатации, в составе основных средств его больше не учитывайте. До момента передачи поставьте его на дополнительно введенный забалансовый счет, установленный учреждением (Письмо Минфина России от 19.12.2013 N 02-06-010/56211).

По общему правилу учебники, включаемые в состав библиотечного фонда, учитываются на счете 1 101 38 000 (п. 53 Инструкции N 157н, п. 5 Инструкции N 162н). Следовательно, при получении Извещения (ф. 0504805) и прилагаемых к нему копий документов поставщика казенное учреждение производит запись по дебету счета 1 101 38 310 и кредиту счета 1 401 10 195 (п. 7 Инструкции N 162н). После этого оно заполняет Извещение (ф. 0504805) в своей части реквизитов и направляет его второй экземпляр государственному заказчику (департаменту образования субъекта РФ) .

Департаментом образования субъекта РФ заключен договор поставки учебников для казенного учреждения образования, финансируемого из местного бюджета. Поставка учебников осуществляется поставщиком непосредственно грузополучателю. Как отразить получение учебников в учете казенного учреждения?

При рассмотрении вопросов бухгалтерского (бюджетного) учета библиотечного фонда в казенных, бюджетных, автономных учреждениях кроме положений Инструкции № 157н 1 , Инструкции № 162н 2 , Инструкции № 174н 3 , Инструкции № 183н 4 , СГС «Основные средства» 5 , Порядка применения бюджетной классификации № 209н 6 , Методических указаний № 52н 7 следует учитывать положения следующих нормативно-правовых актов, регламентирующих порядок деятельности библиотек в РФ:

Списание недостачи при инвентаризации

Недостача – это фактическое отсутствие денежных и материальных средств (включая ОС и товары), выявленное в ходе контрольных процедур, ревизии, инвентаризации.

Причины недостач могут быть разными, в частности, недостача может возникнуть в результате хищения или из-за безответственного отношения к хранению ценностей материально ответственным лицом.

Результаты комплексной проверки активов организации могут быть разными:

- недостача — когда учетные остатки больше фактических;

- излишки — когда выявлены лишние товары или материалы, которых нет в учетных данных;

- пересорт — когда одних материальных ценностей не хватает, но зато есть лишние ценности под другими артикулами.

Кроме того, существует еще ревизия взаиморасчетов, результаты которой бухгалтер тоже отображает в учете. Главным документом в любой ситуации является сличительная ведомость результатов инвентаризации товарно-материальных ценностей формы № ИНВ-19, на ее основании ведется бухгалтерский учет результатов инвентаризации. Сличительная ведомость может быть и другой формы, если это прописано в учетной политике. На ее основе проводится инвентаризация, проводки в бухучете отразят выявление недостачи, излишков и пересеортицы.

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать разрешено только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и официально закрепляются в учетной политике. Вся остальная недостача списывается на виновных лиц, и только в случае, если их не удалось установить, ее списывают. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

- Дт 94 Кт 10 (07, 08, 41, 43) — недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

- Дт 94 Кт 50 — недостача денег в кассе.

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку приходится учитывать не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

- Дт 02 Кт 01 — амортизация по недостающим основным средствам;

- Дт 05 Кт 04 — амортизация недостающих нематериальных активов;

- Дт 94 Кт 01 (04) — остаточная стоимость недостающих основных средств или нематериальных активов.

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании издает приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Дт 20 (44) Кт 94.

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов делают такую проводку в учетных регистрах:

Дт 73 Кт 94.

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи включают в состав прочих расходов. Проводка выглядит так:

Дт 91-2 Кт 94.

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации. Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы». Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Учет передачи НФА между бюджетными, казенными и автономными учреждениями

должны оформляться бухгалтерскими записями в корреспонденции со счетами 040110180 (поступление) и 040120241 (выбытие). При этом в Справках (ф. 0503125) и Справках (ф.0503725) данные операции не подлежат отражению, так как консолидация бюджетной отчетности получателей бюджетных средств и бухгалтерской отчетности бюджетных (автономных) учреждений в настоящее время не предусмотрена.

— Безвозмездное поступление ОС и НМА, операции: Безвозмездное получение ОС (прочее) (106.х1 — 401.10.180), Безвозмездное получение ОС (прочее) (101.хх — 401.10.180), Безвозмездное получение НМА (прочее) (106.х2 — 401.10.180), Безвозмездное получение НМА (прочее) (102 — 401.10.180);

Требования к организации бухгалтерского учета

В связи с вступлением в силу изменений по бухгалтерскому учету в 2024 году для казенных бюджетных автономных учреждений, на них будут предъявлены новые требования к организации бухгалтерского учета

В частности, важно учесть следующие моменты:

- Создание полной и достоверной отчетности — казенные бюджетные автономные учреждения должны вести учет в соответствии с международными стандартами финансовой отчетности (МСФО) и представлять полные и достоверные отчеты о своей финансовой деятельности. Это включает в себя подготовку годового финансового отчета, отчета о движении денежных средств и других необходимых отчетов.

- Использование автоматизированных систем — для обеспечения более эффективного и надежного учета, казенные бюджетные автономные учреждения должны внедрить автоматизированные системы бухгалтерского учета. Это позволит снизить вероятность ошибок и обеспечить своевременное формирование отчетности.

- Соблюдение правил и нормативов — казенные бюджетные автономные учреждения обязаны строго соблюдать правила и нормативы, установленные законодательством в области бухгалтерского учета. Это включает в себя правильное оформление первичных документов, правильный расчет и учет финансовых операций, а также своевременное уведомление о всех изменениях в учетных политиках и методологии.

Таким образом, организация бухгалтерского учета в казенных бюджетных автономных учреждениях требует соблюдения новых требований, в том числе использования МСФО, внедрения автоматизированных систем и соблюдения правил и нормативов. Только при соблюдении всех этих требований можно обеспечить качественный и надежный учет финансовой деятельности учреждения.