Как сформировать карточку, особенности документа

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Делайте карточку в одном экземпляре, сведения о ней внесите в специальный журнал учета – такие должны быть в наличии во всех организациях.

Заполненный и подписанный бланк вложите в папку с прочими подобного рода бумагами и храните в течение периода, прописанного в законодательстве или установленного в нормативно-правовых документах вашей компании.

Рейтинг самых задаваемых вопросов

Вопрос № 1. Когда необходимо заполнять карточку учета МБП по форме МБ-2? Непосредственно при передаче объектов в эксплуатацию или после того, как будет произведено полное списание малоценного имущества?

Ответ: В соответствие с требованиями, закрепленными Постановлением № 71а от 30.10.1997г., составлять документ принято во время передачи МБП в эксплуатацию.

Вопрос № 2. Является ли обязательным требованием применять именно форму МБ-2 в учете? Или у организации есть возможность разработать самостоятельно образец документа?

Ответ: Компаниям разрешено, использовать как утвержденный бланк, так и разработанный самостоятельно при обязательном содержании в нем необходимых реквизитов документа.

Вопрос № 3. Кто является ответственным за заполнение документа лицом?

Ответ: Чаще всего обязанность составления документа возложена на кладовщика или заведующего складом, но организация на свое усмотрение может назначить любого работника для выполнения этой функции.

Порядок использования карточек

Сегодня используются три типа личных карт:

- карточка для тахографа;

- карта для получения водительских прав;

- личная карточка учета данных о водителе-сотруднике для предприятия.

Карта для тахографа выдается всем водителям служб такси, которые используют в своей деятельности эти устройства. Пластиковая карточка содержит полные данные о деятельности, данные из нее выгружаются диспетчером или контроллером.

Карточка, выдаваемая во время обучения, выдавалась ранее, до получения водительских прав. Сегодня этот документ уже используется, так как данные своевременно заносятся в общую электронную базу.

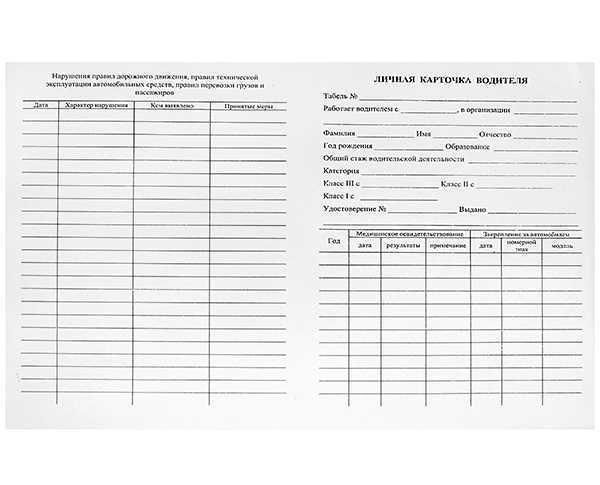

Третий вид – личная карточка. Этот документ используется транспортными компаниями для учета всех требуемых данных о конкретном водителе. Форма Т-2 предполагает ведение следующих данных:

- персональные;

- квалификация водителя;

- о водительском стаже;

- информация о результатах медицинского осмотра, датах его прохождения;

- о нарушения ПДД и прочих правонарушениях, совершенных водителем (или участником которых он является);

- сведения о нарушениях эксплуатации транспортного средства;

- информация о повышении квалификации;

- о поощрениях и наградах;

- информация о километраже за день или рабочую смену.

Для систематизации всех указанных сведений о водителе-сотруднике, чьими должностными обязанностями является эксплуатация, управление транспортным средством, применяется бланк Т-2 или формы на его основе. Ведение карточек осуществляет отдел кадров, сотрудники которого должны своевременно вносить все данные о водителе и изменения уже имеющейся информации. Для крупных предприятий ведение документации может быть поручено специально созданным для этого отдела, который занимается учетом и обеспечением безопасности одновременно.

Компания «Мастер-Бланк» предлагает оперативную печать личных карточек и других бланков, требуемых для осуществления деятельности предприятия. У нас Вы найдете следующе преимущества:

- заказ печатной продукции любого объема;

- возможность заказа услуг дизайнерского отдел для разработки индивидуальных бланков и прочей продукции;

- в работе используются высококачественные материалы;

- печать производится на базе собственного производства, что позволяет выполнять заказы точно в срок

- у нас самые привлекательные цены.

Оставляйте заявку прямой сейчас по телефонам в Санкт-Петербурге +7 (911) 101-29-30 или 8 (812)903-76-78. Наши менеджеры с удовольствием ответят на все Ваши вопросы, помогут оформить заказ.

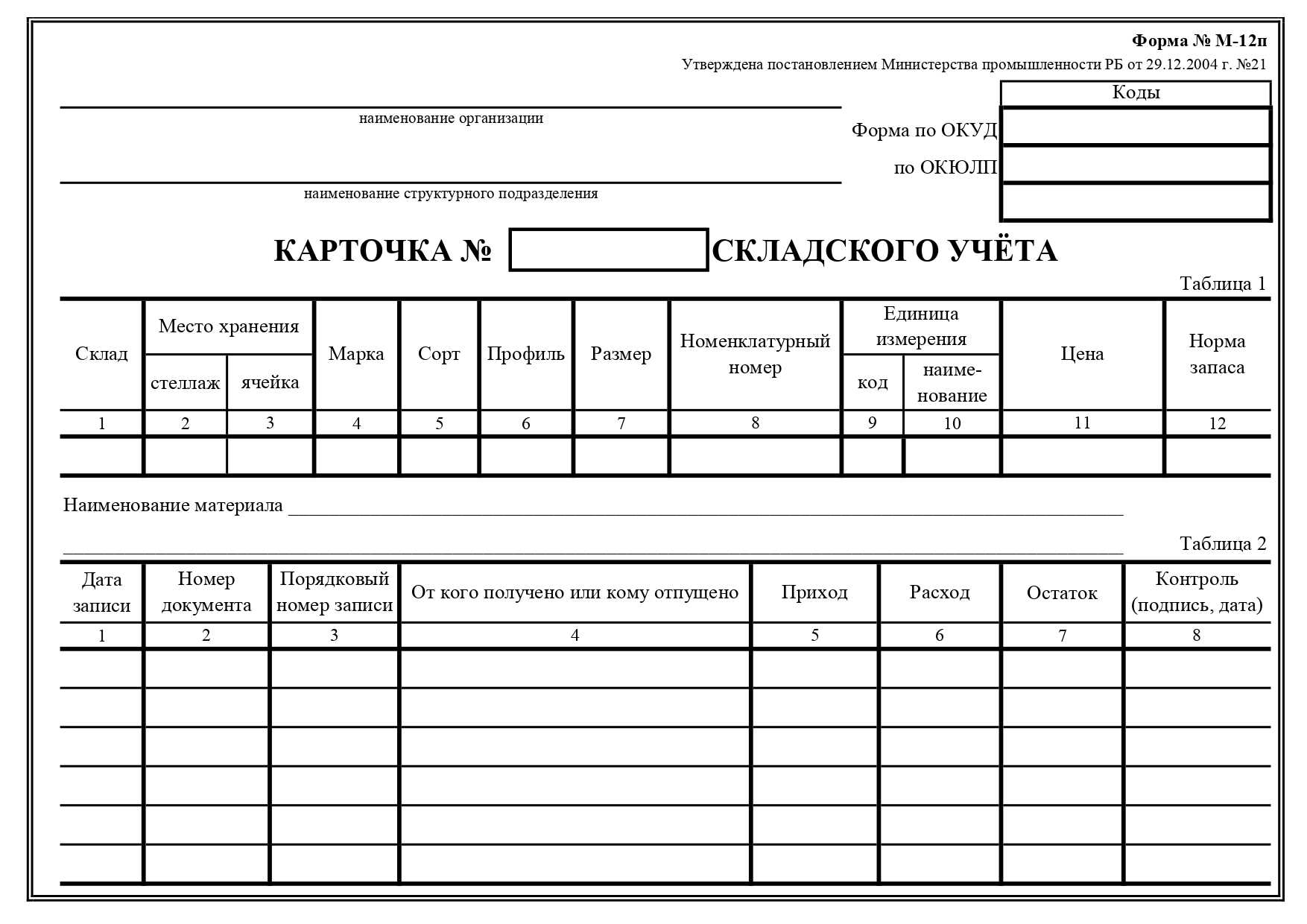

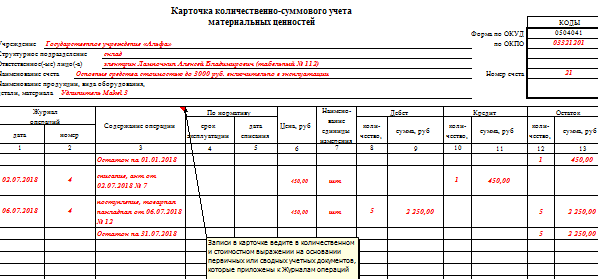

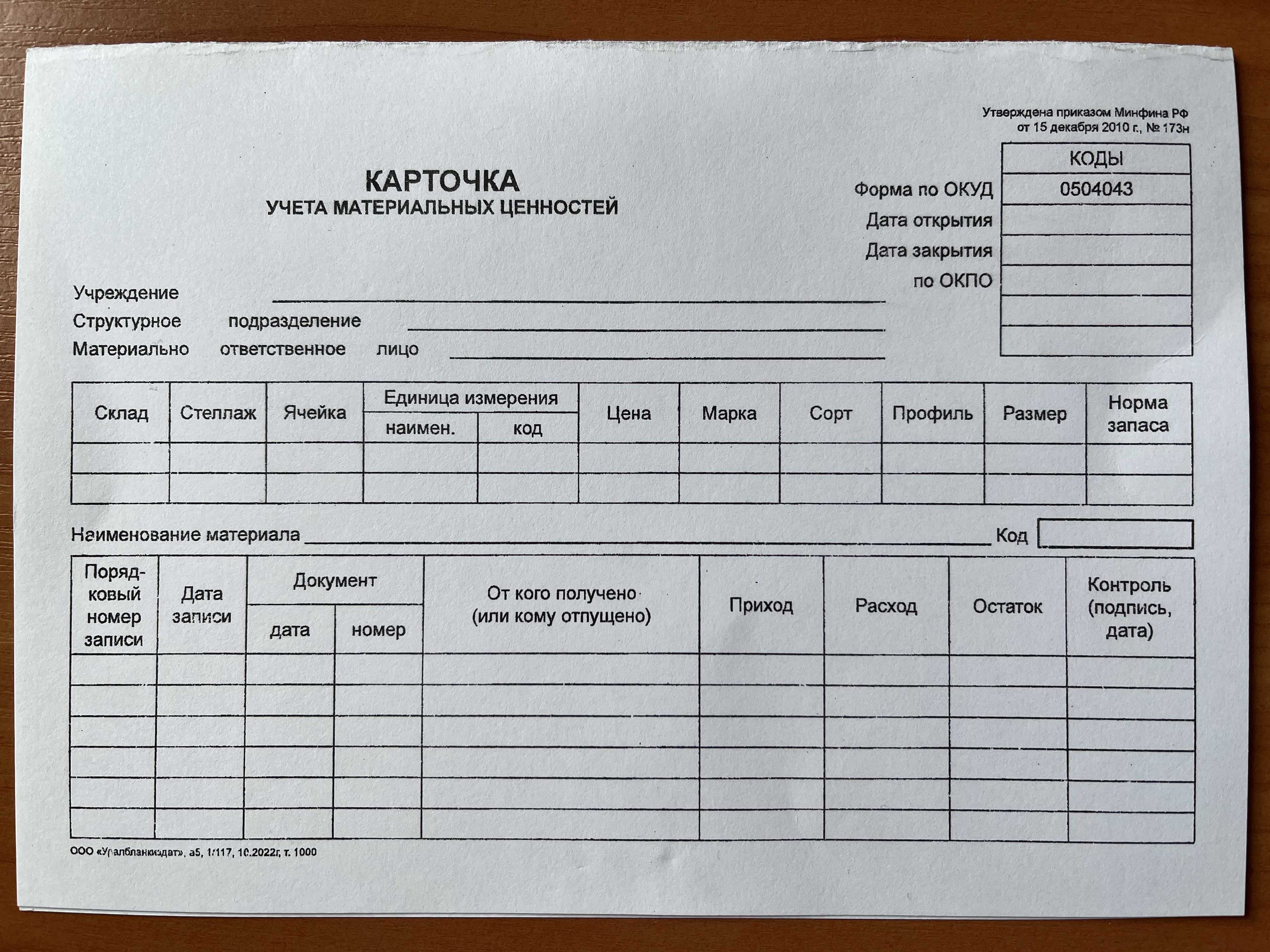

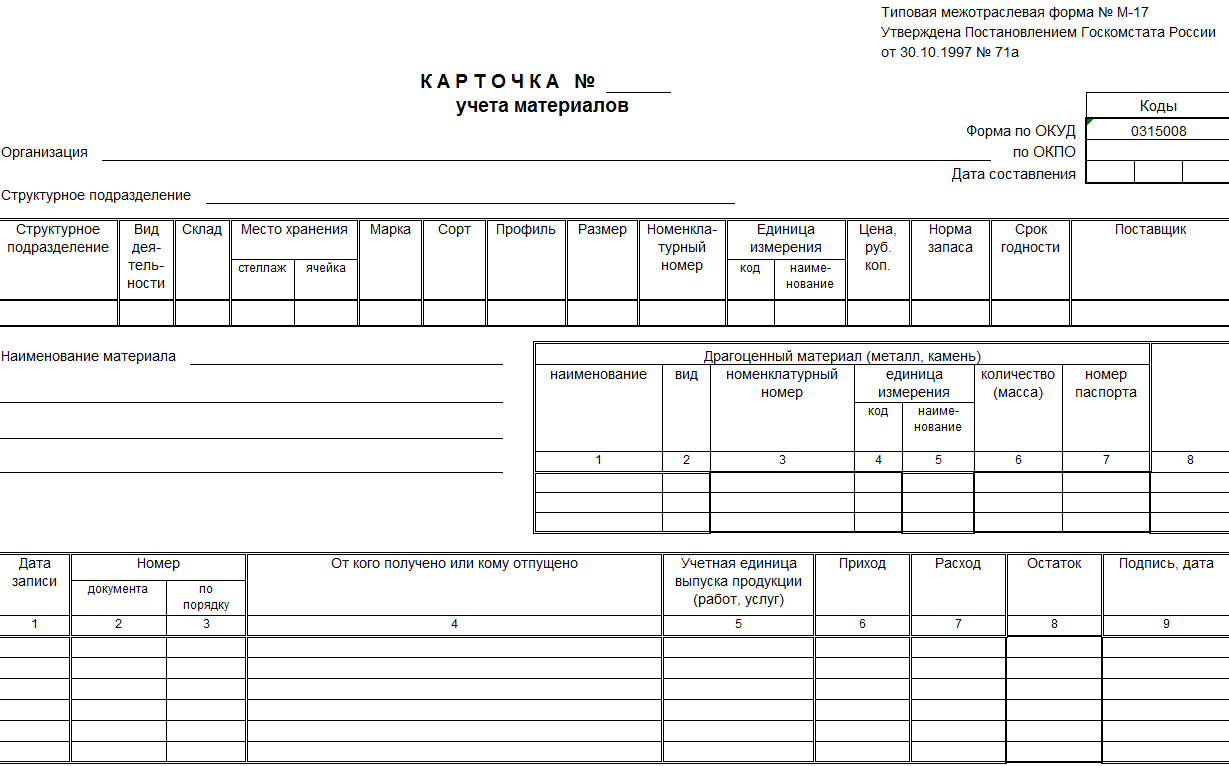

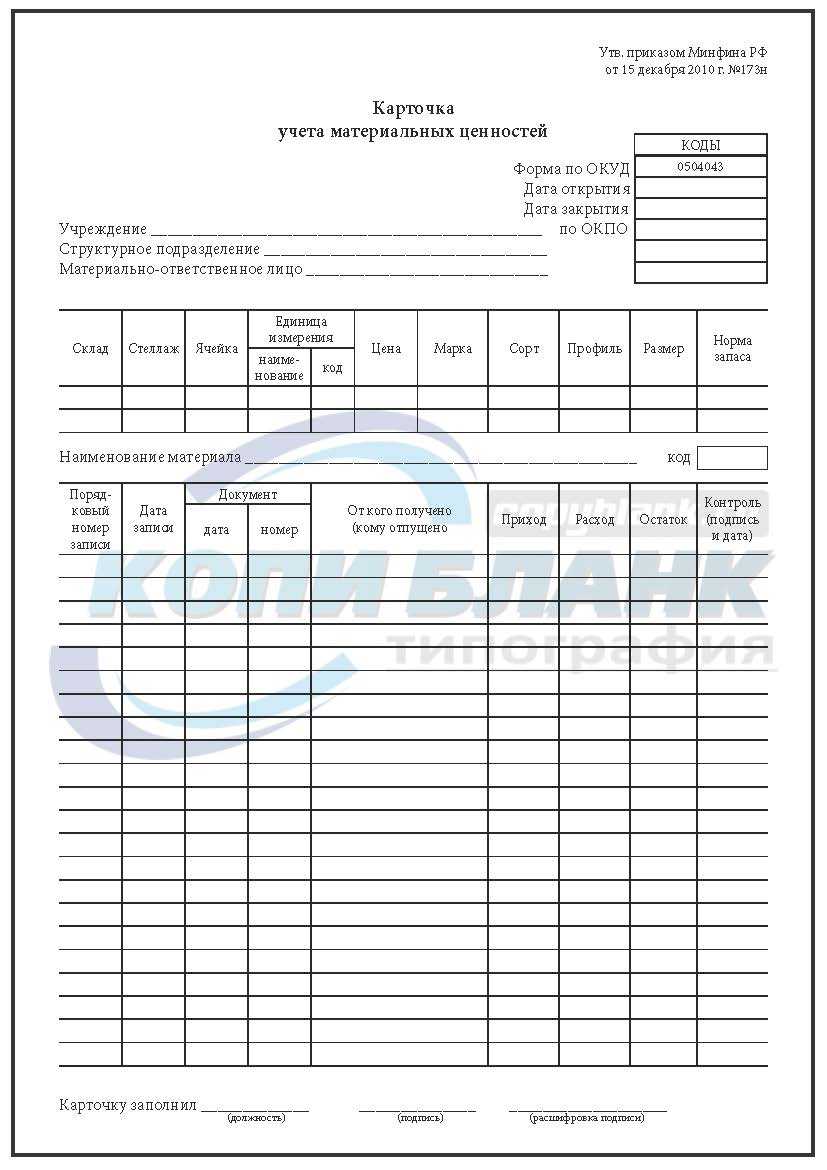

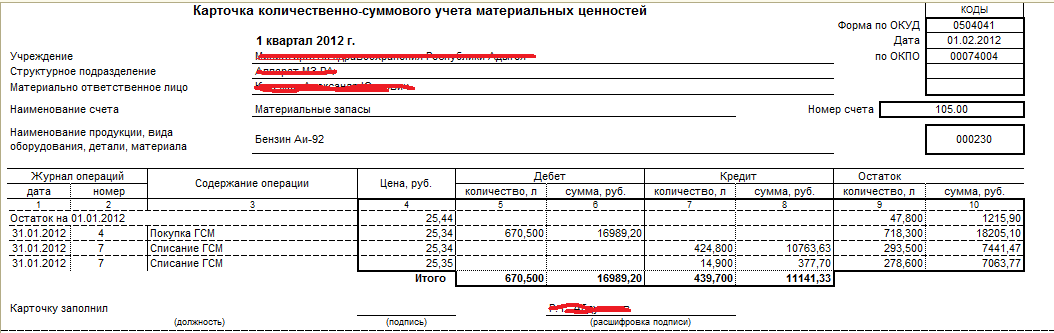

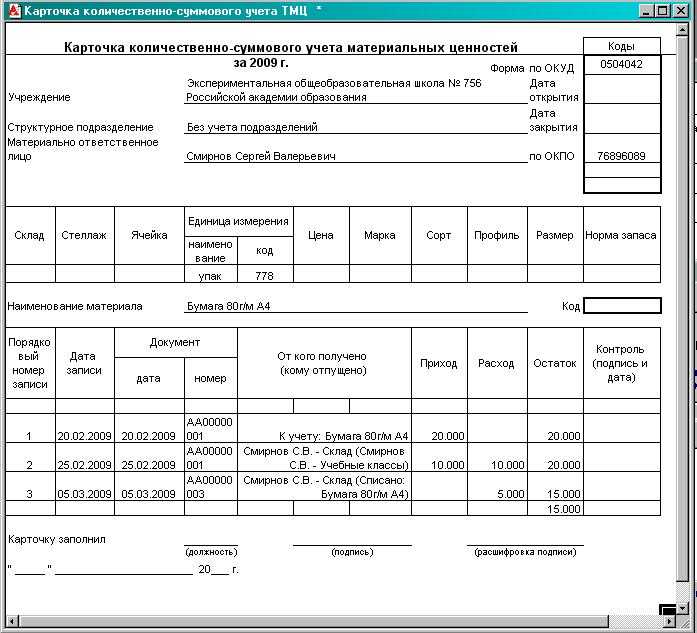

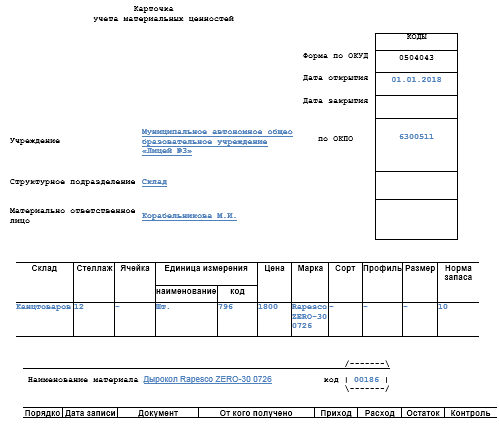

Образец заполнения карточки М-17

В верхней части бланка заполняют название организации, на складе которой хранятся материальные ценности, отражается наименование или номер склада хранения, а также ставится номер карточки и дата ее составления.

В верхней таблицы бланка М-17 заполняются основные сведения о материалах и месте хранения:

- структурное подразделение, где хранятся материалы;

- вид деятельности этого подразделения;

- наименование и номер склада;

- конкретное место хранения на складе — номер стеллажа, ячейки эта информация поможет в нужный момент в кратчайшие сроки найти необходимые материальные ценности);

- характеристики материалов (марка, сорт, размер, номер по складской номенклатуре, единица измерения, цена, норма запаса (количество материалов данной марки, которые всегда должны оставаться на складе для бесперебойной работы), срок годности (если устанавливается), наименование поставщика.

Ниже прописывается наименование материала, а также сведения о нахождении в его составе драгоценных металлов и камней (если таковые есть).

Таблица ниже предназначена для отражения приходных и расходных операций в отношении данного вида материала.

Для каждой операции заполняется отдельная строка, в которой нужно записать:

- дату выполнения записи;

- Номер документа, на основании которого отражается запись в карточку складского учета М-17;

- наименование организации или подразделения, от которого получены или которому отпущены материальные ценности;

- учетная единица;

- количество поступивших или отпущенных материалов;

- остаток после выполнения приходной или расходной операции;

- подпись и дата ответственного лица.

Синтетический и аналитический учет МБП

Синтетический учет МБП ведется на счете 10 Материалы, для МБП выделены субсчета:

- Инвентарь и хозяйственные принадлежности

- Специальная оснастка и специальная одежда на складе

- Специальная оснастка и специальная одежда в эксплуатации

Аналитический учет ведется по каждому виду МБП, для чего на предприятии может быть сформирован журнал, где отражается наличие, выдача, МОЛ и т.д.

Стоимость малоценного имущества включайте в состав материальных расходов. При этом организация вправе самостоятельно установить порядок списания такого имущества в учетной политике для целей налогообложения.

Государственный советник налоговой службы РФ I ранга Е. Попова

Пошаговая инструкция по заполнению МБ-4

Унифицированная форма документа представляет собой бланк, который имеет лицевую и оборотную сторону.

Титульная сторона акта включает в себя следующие составные элементы:

- Шапка акта выбытия;

- Таблица, раскрывающая сведения о составляемом документе и счетах учета МБП;

- Таблица, предназначенная для отражения данным об объекте малоценного имущества;

- Таблица, используемая с целью раскрытия сведений о сотрудниках компании, в чьем пользовании находился предмет.

Шапка предназначена для раскрытия сведений об организации и должна отражать следующую информацию:

- Наименование компании и ее структурного подразделения;

- Код в соответствии с классификатором ОКПО.

Таблица для отражения данных о документе и учете малоценных предметов в компании:

- Дата составления акта;

- Код вида осуществляемой операции;

- Подразделение;

- Вид деятельности;

- Корсчета (счет, аналитика);

- Учетная единица выпуска объекта.

Таблица, предназначенная для отражения сведений о МБП:

- Подробная информация о малоценном объекте (вид, сорт, размер) и номенклатурный номер;

- Единица измерения объекта МБП с указанием кода из классификатора ОКЕИ;

- Количество;

- Цена за единицу;

- Сумма без учета НДС и сумма амортизации;

- Причина выбытия из организации (код причины и наименование).

По графам «сумма» должны быть подбиты итоги. Ниже данной таблицы располагаются строки, используемые ответственным за составление документа работником для отражения подробным образом причины выбытия объекта МБП из компании.

Оборотная сторона бланка акта выбытия используется для демонстрации данных о работнике (работниках), которые имели в пользовании конкретный объект малоценного имущества. При этом таблица должна предоставить заинтересованным пользователям следующую информацию:

- Фамилия и инициалы работников;

- Табельный номер сотрудника;

- Дата фактической передачи ценностей;

- Подпись ответственного за выдачу объектов лица;

- Данные о расчете величины удержания с виновных работников (процент начисленной амортизации, стоимость за минусом начисленной амортизации, код вида удержания, процент и фактическая сумма удержания, сумма ежемесячного взноса);

- Подпись виновного работника.

Госкомстатом рекомендовано составлять документ не менее чем в двух экземплярах: одна копия предназначена для подразделения, в котором непосредственно произошла поломка или утеря малоценного предмета, а другая – для бухгалтерской службы.

Особенно важен правомерно составленный документ для работников бухгалтерской службы, так как служит основанием для удержания из заработной платы стоимости поврежденных или утерянных малоценных объектов.

Основные признаки МБП для внесения в акт списания

В связи с малым сроком службы МБП их необходимо списывать при составлении бухгалтерской отчетности.

Для этого применяется специальная форма мб-8 акт на списание малоценных и быстроизнашивающихся предметов.

Как же определить, что вещь принадлежит к МБП и ее можно вносить в этот документ?

Как правильно применять обоснование вещей и материалов, чтобы они действительно являлись МБП.

Из названия таких материалов можно понять, что критериями для зачисления такого производственного инвентаря в данную группу — это маленькая цена и быстрый износ.

Лимит времени пригодности для отнесения вещей к МБП периодически изменялся. Только срок службы оставался постоянным один год.

Исходя из этих обоснований, теоретически можно предположить, что есть 4 основных варианта для оценки приобретенных вещей к рассматриваемой нами группе:

Совсем недавно только по четвертой характеристике предмета его могли бы включить в МБП. Что касается первой, второй и третьей групп, то ранее это были основные средства

При этом в производстве часто прибегали к ценовому лимиту, не беря во внимание период службы

Таким путем МБП были сформированы в самостоятельную группу, которыми занимались целые кафедры институтов, проводя по ним различные исследования.

Формирование договоров по шаблонам из Google Drive

Основная идея: бухгалтер / кадровик / директор может вносить правки в шаблоны договоров без участия программиста. Пользователь получает возможность редактировать шаблоны на Google диске и тут же формировать договоры по исправленным шаблонам из 1С. Заполненный по шаблону договор сохраняется на Google диск. Вместо пары десятков внешних печатных форм, в вашей базе всего одна внешняя обработка.

Обработка разрабатывалась под КА 2. Тестировалась на КА 2.4.9.82, УТ 11.4.5.32, УТ 11.4.9.98. Несложно адаптируется под другие БСП-Конфигурации.

2 стартмани

25.11.2019

52620

33

hlopik

26

Тарифы

В настоящий альбом включены унифицированные формы первичной учетной документации по учету малоценных и быстроизнашивающихся предметов. К формам даны краткие указания по их применению и заполнению. Рекомендуемые форматы бланков форм первичной учетной документации указаны в перечне форм.

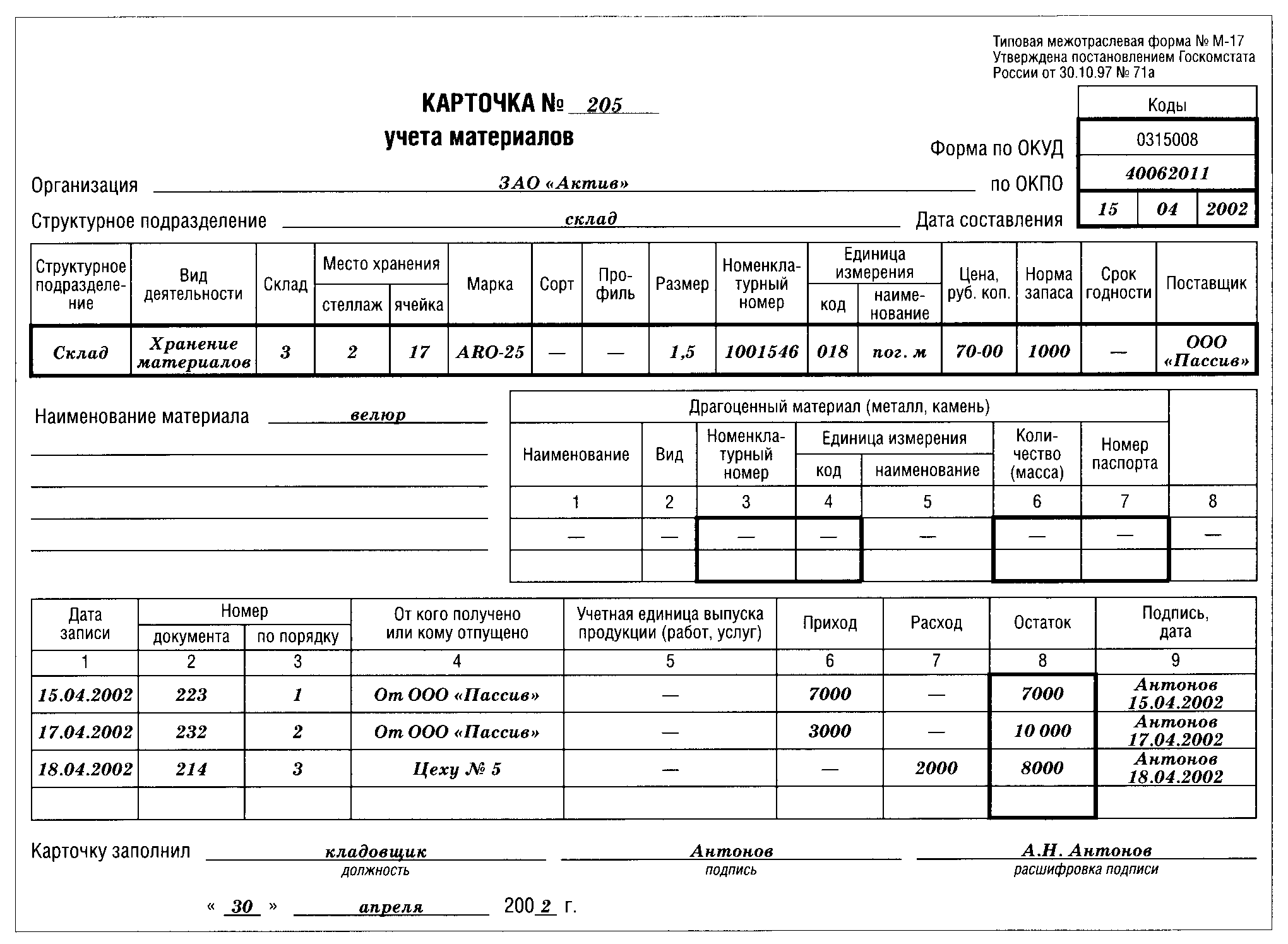

Форма МБ-2. Карточка учета малоценных и быстроизнашивающихся предметов Карточка учета малоценных и быстроизнашивающихся предметов по форме МБ-2 применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования. Код по форме ОКУД 0320001. Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, или выдается материально ответственным лицам. Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Форма МБ-4. Акт выбытия малоценных и быстроизнашивающихся предметов Акт выбытия малоценных и быстроизнашивающихся предметов по форме МБ-4 применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов. Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении, а второй — направляется в бухгалтерию. Код по форме ОКУД 0320002. При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается годный. Об этом делается соответствующая запись в карточке учета малоценных и быстроизнашивающихся предметов (форма N МБ-2). Акты выбытия впоследствии прикладываются к актам на списание (форма N МБ-8). Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Форма МБ-7. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме МБ-7 применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.) Код по форме ОКУД 0320003. Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика. Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов Акт на списание малоценных и быстроизнашивающихся предметов по форме MБ-8 применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов. Код по форме ОКУД 0320004. Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно. Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Комиссия по списанию МБП

Предприятия, использующие МБП, для цели списания их по окончании срока или досрочного списания должны сформировать соответствующую комиссию. Для этого на отдельных предприятиях формируется положение о комиссии по списанию МБП, где определяется порядок работы этой комиссии. Это положение не является обязательным, но для того, чтобы был определенный порядок, оно формируется на крупных предприятиях. Для определения состава комиссии руководителем издается приказ, где определяются ответственные за списание МБП лица, в комиссия должна состоять не менее чем из 3 человек, в том числе и председатель

. Также в приказе отражаются действия комиссии и ответственность. В состав комиссии могут входить лица из числа сотрудников и специалистов других организаций, одним из членов должен быть специалист, способный определить реальное состояние объекта и обосновать эффективность от его списания. Так, например, списание стола, который по своим характеристикам относится к МБП, не будут производить по истечении срока, определенного для МБП (1-2 года), он может работать и больший срок, а ноутбук, который достаточно быстро подвержен моральному устареванию может быть необходимо заменить на более современный с новыми параметрами.

По разным группам МБП можно создавать разные по составу комиссии. Акт должен быть составлен в 1 экземпляре. По результатам сдачи списанных МБП акт с распиской кладовщика необходимо передать в бухгалтерию. На списание МБП отдельных видов составляются отдельные акты.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Как издать приказ о комиссии по списанию МБП

С целью регулирования вопросов по списанию МБП на предприятии приказом руководителя назначается постоянная комиссия. Кого необходимо назначать в таких случаях и какие существуют нюансы его оформления?

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации работы по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Топ 5 Сайтов Знакомств

В первую очередь для того, чтобі получить настоящие отзывы от пользователей, невыдуманные истории любви и разочарований, положительного и негативного опыта, только актуальную информацию о каждом дейтинг-сервисе. Команда topznakomstva.com вручную отбирает и просматривает популярные и не очень сайты знакомств, а затем оценивает их по следующим параметрам:

- Конфиденциальность информации об участниках, защита данных

- Бесплатный/платный доступ и функционал

- Процент реальных анкет

- Алгоритм поиска

- Наличие/отсутствие анкет с аморальным содержанием, откровенных фото

- Поведение участников, действия техподдержки

На основании этих и других не менее важных критериев мы делаем выводы, которые превращаются в топ сайтов знакомств. Информация о ресурсах максимально полезна, правдива и позволяет сформировать объективное впечатление.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

3 стартмани

25.06.2021

76285

1239

Kontakt

316

Инвентаризация МБП

Как правило, в конце года проводят инвентаризацию МБП. Эту процедуру проводят перед составлением годового отчета. Но если в процессе производства происходит замена на должности лица, в обязанность которого входит материальная ответственность, то проводят дополнительную опись имеющихся материальных ценностей.

Сам процесс во время инвентаризации выполняется отдельной группой лиц, зачисленных в состав рабочей комиссии по приказу руководителя. Начинают с проверки наличия и состояния инвентарных карт и прочей технической документации на МБП.

Во время изучения документации параллельно проводится осмотр, проверку наличия, а также сохранность инвентаря. Если изделие является годным для дальнейшего применения, то его заносят в опись фактического наличия.

Список предметов при инвентаризации составляется по таким характеристикам:

- наименование изделия

- присвоенный инвентарный номер

- технические параметры

- покупная стоимость и т. д.

Изделия и материалы, которые пришли в непригодное состояние в инвентаризационный реестр не включаются. Их заносят в отдельный список с указанием времени ввода в эксплуатацию, причин, вызвавших их утрату работоспособности, и прочих показателей. Затем по этому списку составляют акты на списание.

После передачи составленных в ходе инвентаризации реестров МБП производят сверку фактического их наличия и учтенных в бухгалтерии. Если в процессе рассмотрения соответствия описи данным бухучета будут выявлены расхождения, то первым делом устанавливаются причины их возникновения.

Дальнейший учет будет зависеть от их того необходимо ли списать изношенные средства или удержать их стоимость из зарплаты виновного в исчезновении или поломке.

В налоговом учете списание МБП признается, как затраты на производство, что позволяет снизить уплату размера взноса на счет ФНС, только в случае правильного учета и ведения документации. Используйте наши рекомендации для составления акта списания МБП и это поможет вам гарантированно подтвердить расходы.

О том, как оприходовать МБП, представлено на видео:

Задайте свой вопрос в форму ниже

В данном материале мы рассмотрим для чего нужна и как заполняется форма МБ-4 (Акт выбытия малоценных и быстроизнашивающихся предметов). Поговорим о том, куда ее подавать и какие нужны реквизиты для правильного заполнения. Обсудим типичные ошибки и ответим на самые распространенные вопросы. А также дадим рекомендации по заполнению формы.

Многие организации, в особенности те, которые ведут производственную деятельность, приобретают в собственность имущество, не имеющее высокой стоимости и долгого срока эксплуатации. Такая категория ценностей входит в группу малоценных и быстроизнашиваемых объектов. Несмотря на небольшие затраты, связанные с приобретением, у предприятий возникает необходимость организовать складской учет и обеспечить контроль над выдачей малоценного имущества сотрудникам.

Система документооборота для объектов, не обладающих высокой стоимостью, предполагает разработанные на уровне законодательства учетные формы, применяемые на территории России.

Форма МБ-2 (Карточка учета малоценных предметов)

В данном материале мы узнаем, как составляется Форма МБ-2 (Карточка учета малоценных предметов) и какие существуют требования и рекомендации по ее заполнению. Предоставим пошаговую инструкцию по заполнению, проанализируем типичные ошибки и ответим на самые распространенные вопросы.

Организации, имеющие в собственности запасы, для обеспечения их сохранности организуют в компании систему складского учета

Это обусловлено необходимостью обеспечивать надлежащий контроль над сохранностью ценностей, а также соблюдать важное правило, отраженное в Федеральном законе «О бухгалтерском учете» — каждый факт хозяйственной жизни должен быть оформлен документально

Изменения 2013 года позволили российским предприятиям и коммерсантам использовать самостоятельно разработанные бланки первичных документов. В большинстве своем субъекты экономических отношений применяют формы, содержащиеся в альбоме унифицированной «первички», в качестве основы.

Важно! Главным требованием при разработке документов является содержание всех обязательных реквизитов, а также утверждение бланка в организации приказом руководителя. Если в организации имеется материальные ценности в виде инвентаря или спецодежды, можно говорить о наличии малоценного имущества. Несмотря на невысокую стоимость, бухгалтер должен обеспечить контроль над выдачей этого имущества сотрудникам

Несмотря на невысокую стоимость, бухгалтер должен обеспечить контроль над выдачей этого имущества сотрудникам

Если в организации имеется материальные ценности в виде инвентаря или спецодежды, можно говорить о наличии малоценного имущества. Несмотря на невысокую стоимость, бухгалтер должен обеспечить контроль над выдачей этого имущества сотрудникам.

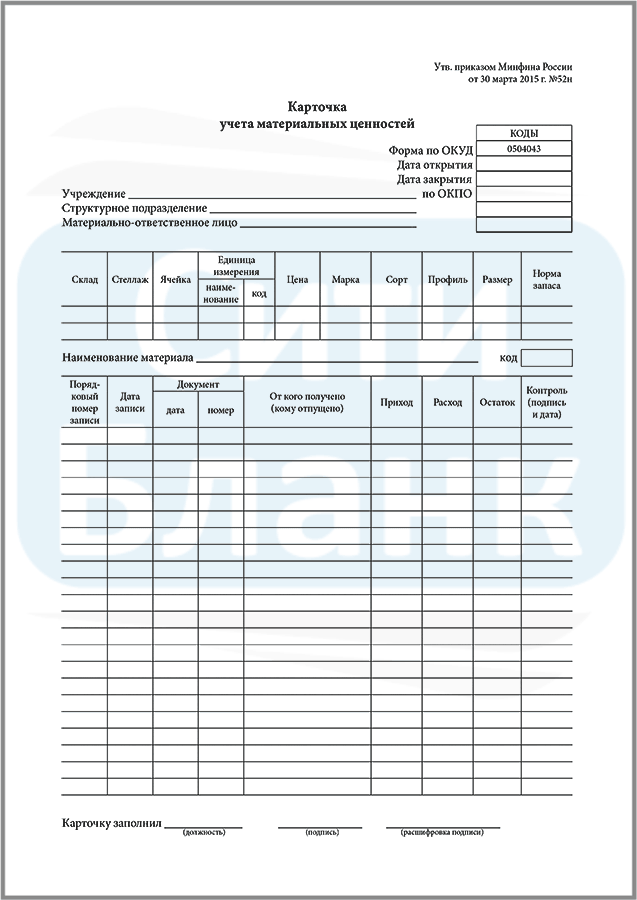

Для этой цели Госкомстат разработал первичный документ по форме МБ-2 «Карточка учета малоценных и быстроизнашивающихся объектов». Утвержден документ постановлением № 71а от 30.10.1997г. и имеет форму в соответствие с классификатором ОКУД 0320001.

Рекомендуем ознакомиться с примером формы МБ-2.

Унифицированный бланк карточки условно можно разделить на несколько частей, каждая из которых в обязательном порядке должна содержать необходимую к раскрытию информацию, а именно:

- Шапка документа – включает в себя информацию об организации;

- Таблица, необходимая для отражения данных о составляемом документе и счетах учета, назовем ее Таблица 1;

- Сведения о сотруднике, принимающем ценности в пользование;

- Таблица, служащая для раскрытия сведений непосредственно о малоценном имуществе (Таблица 2).

Рассмотрим более подробно все составляющие карточки учета МБ-2.

- Наименование компании;

- Наименование подразделения.

- Дата составления карточки;

- Код вида операции;

- Подразделение;

- Вид деятельности;

- Счета учета (корсчет и счет аналитического учета);

- Табельный номер сотрудника организации – получателя ценностей.

Информация о работнике компании:

- Фамилия и инициалы;

- Профессия;

- Занимаемая в организации должность.

- Предмет, подлежащий передаче (наименование ценностей и краткие характеристики, номенклатурный номер, принятый в компании);

- Сведения о количестве выданных предметов, дате передачи и подписи работника;

- Информация о малоценном имуществе, возвращенном в организацию сотрудником (количество, дата, подпись принимающего кладовщика компании);

- Документ – основание для выбытия объектов (номер и дата);

- Срок службы малоценных объектов;

- Номер технического паспорта имущества.

Заполненный документ в обязательном порядке должен быть подтвержден лицом его составившим. С этой целью уполномоченный на заполнение работник ставит на карточке МБ-2 свою подпись и расшифровку, а также указывает должность и дату составления документа.

Рекомендуем ознакомиться с примером заполнения формы МБ-2.

Важно! Главным значением карточки МБ-2 является фиксация движения объектов в процессе их использования и отражение этих действий в учете

Рекомендации по заполнению

Заполнять документ рекомендуется в одном экземпляре для хранения непосредственно в организации. Компания вправе назначить для заполнения любого сотрудника, но в большинстве случаев составляет документ кладовщик или заведующий складом.

Важно! После внесения всей информации в карточку малоценное имущество подлежит передаче ответственному работнику, который под роспись осуществляет выдачу объектов работникам компании

Типичные ошибки при составлении документа

Несмотря на то, что карточка учета не относится к категории сложных для заполнения документов, некоторые нарушения все же имеют место возникать в работе ответственных лиц.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.