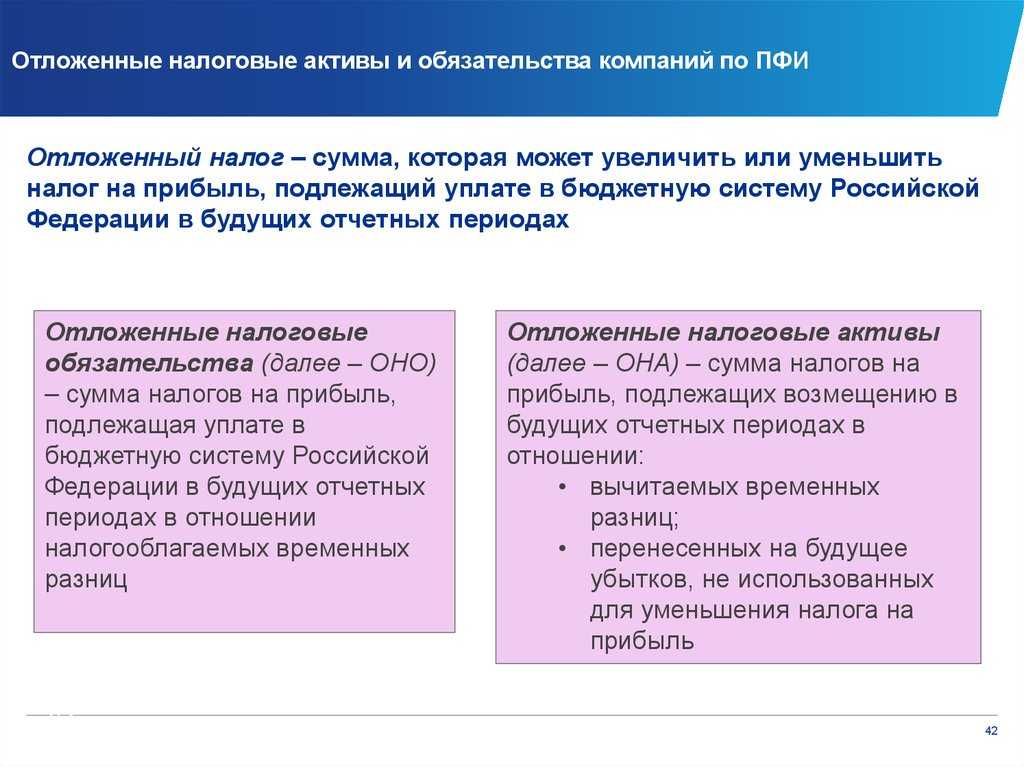

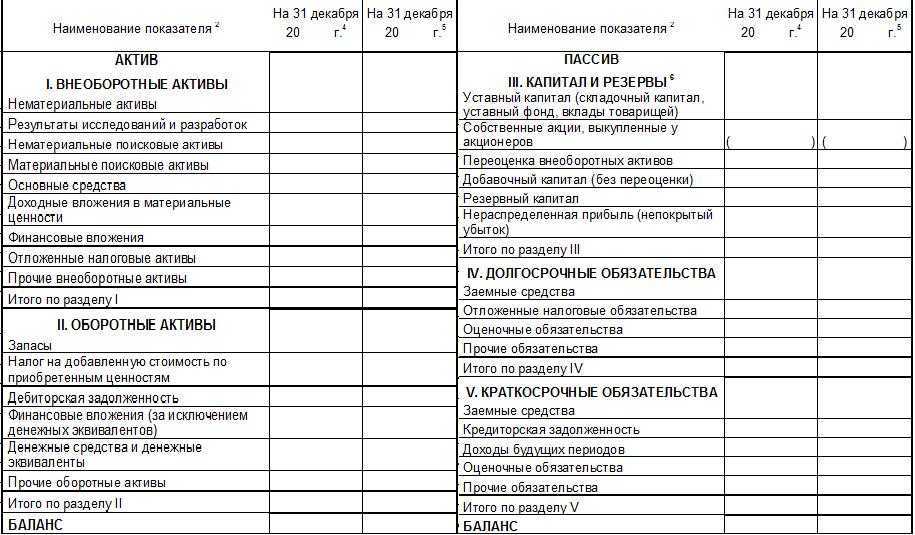

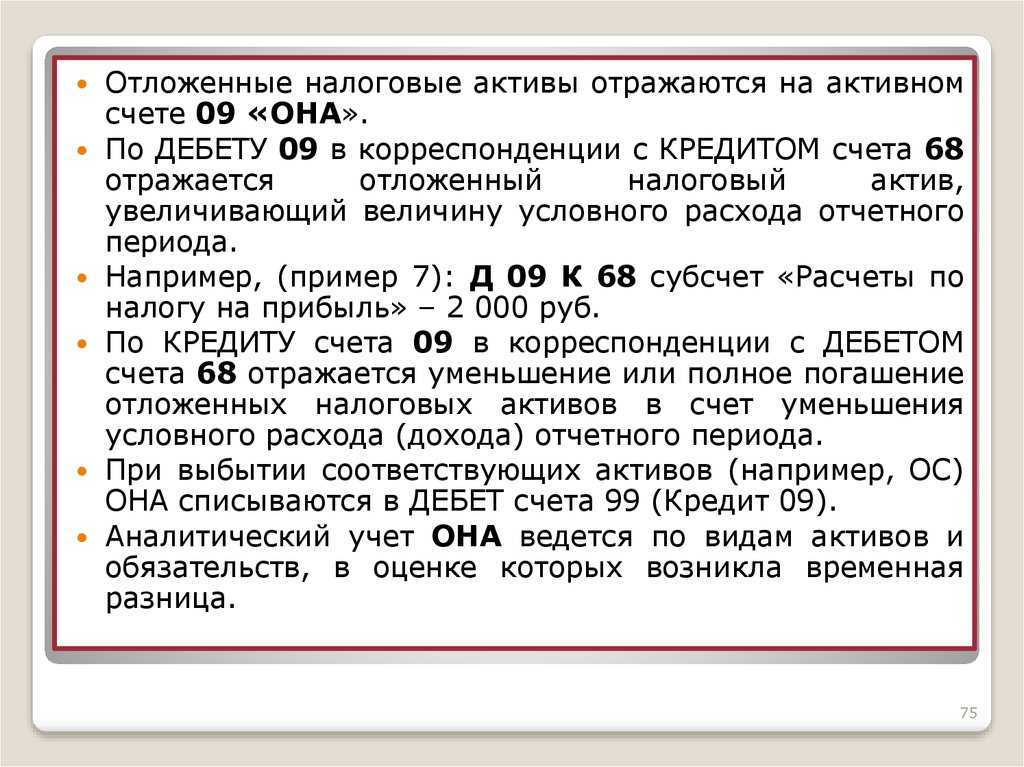

Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе. В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.— прошлого и предшествовавшего прошлому периодов. Для внесения сведений в строку 1420 понадобится посмотреть:

- кредитовое сальдо по счету 77,

- дебетовое сальдо по счету 09.

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

- В любом случае показатели по стр. 1420 переносятся из бухгалтерского баланса за предшествующий год на 31.12— прошлого и предшествовавшего прошлому периодов.

- Если в бухгалтерском балансе за отчетный год показатели на 31.12.— прошлого и предшествовавшего прошлому периодов суммы отложенных активов/обязательств были указаны в развернутом виде, а на предприятии принято отражать суммы отложенных налоговых активов/обязательств на отчетную дату в свернутой форме, показатели на 31.12.— тех периодов придется пересчитать, прежде чем отражать их в балансе за отчетный период — это позволит обеспечить сопоставимость отчетных данных. То же касается и обратной ситуации, когда сведения были отражены свернуто, а в отчетном периоде решено было указать показатели развернуто.

- Необходимо сравнить сальдо по счету 09 с сальдо по счету 77 — в зависимости от того, какая величина больше, показатель по строке 1420 может рассчитываться по-разному (формулы будут приведены ниже в статье).

Отложенный НДС: полезная возможность для бизнеса

Отложенный НДС – это выгодная опция для бизнеса, которая позволяет компаниям не платить налог сразу после получения счета, а отложить его до момента получения оплаты за услуги или товары.

Основное преимущество отложенного НДС заключается в том, что компания может увеличить свой оборотный капитал, вместо того чтобы платить налоги вперед. Таким образом, предприятие может воспользоваться этой возможностью для привлечения дополнительных инвестиций и роста бизнеса.

Отложенный НДС может использоваться не только крупными корпорациями, но и малым и средним предприятиям. Однако, чтобы воспользоваться этой опцией, компания должна иметь соответствующую регистрацию в налоговом органе и документально подтвержденный статус плательщика.

В целом, отложенный НДС является привлекательной возможностью для бизнеса, которая способствует росту оборотного капитала и повышению эффективности работы предприятия. Однако, компании должны быть внимательны при использовании этой опции и точно знать все требования и условия, чтобы избежать нарушений налогового законодательства.

Какие товары и услуги подлежат начислению НДС

При отложенной реализации товаров и услуг взимание НДС осуществляется в момент фактической передачи товаров или выполнения услуги покупателю. При этом, возникает вопрос о том, какие именно товары и услуги должны быть облагаемыми НДС.

В соответствии с законодательством Российской Федерации, подлежат обложению НДС все товары и услуги, которые считаются подлежащими такому налогообложению. Однако существуют исключения.

Ниже представлена таблица, в которой перечислены основные виды товаров и услуг, подлежащие обложению НДС:

| Вид товара (услуги) | Ставка НДС |

|---|---|

| Продукты питания | 10% |

| Алкогольные и алкогольсодержащие продукты | 20% |

| Табачные изделия | 20% |

| Медицинские услуги | 10% |

| Образовательные услуги | 10% |

| Строительные услуги | 20% |

Важно отметить, что перечень товаров и услуг может быть расширен или уточнен в зависимости от изменений в законодательстве. Поэтому рекомендуется внимательно изучать действующие нормативные акты и консультироваться с экспертами по налоговой системе

Особенности отложенного НДС

Отложенный НДС — это особый механизм налогообложения, который предоставляет предприятиям возможность временно отсрочить уплату налога до момента реализации товаров или услуг. Это означает, что предприятие может сохранять средства, которые в противном случае должно было бы выплатить в виде налога, и использовать их для других нужд.

Вот некоторые особенности отложенного НДС:

- Временный характер: Отложенный НДС не является полной отменой налоговой обязанности. Это всего лишь временное отсрочка уплаты налога до момента реализации товаров или услуг.

- Использование средств: Благодаря отложенному НДС предприятия могут свободно использовать средства, которые они в противном случае должны были бы выплатить в виде налога. Это может способствовать росту бизнеса, инвестициям и созданию новых рабочих мест.

- Учет и отчетность: Предприятия, применяющие отложенный НДС, обязаны вести соответствующий учет и предоставлять отчетность налоговым органам. Это включает подготовку специальных деклараций и документов.

Кроме того, следует отметить, что отложенный НДС может использоваться не всеми предприятиями. Обычно этот механизм доступен только для определенных отраслей и компаний, в зависимости от региональных налоговых политик и законодательства. Также существуют определенные правила и условия, которые необходимо соблюдать при использовании отложенного НДС.

Примерная таблица правил отложенного НДС

Правило

Описание

Минимальная сумма

Сумма отложенного НДС должна быть выше определенного порога, чтобы быть применимой.

Срок хранения товара

Товары, на которые применяется отложенный НДС, должны храниться на предприятии в течение определенного периода времени.

Учетные документы

Необходимо вести учетную документацию, подтверждающую применение отложенного НДС.

Изучение этих особенностей и соблюдение соответствующих правил и условий может помочь предприятиям эффективно использовать отложенный НДС и избегать налоговых проблем.

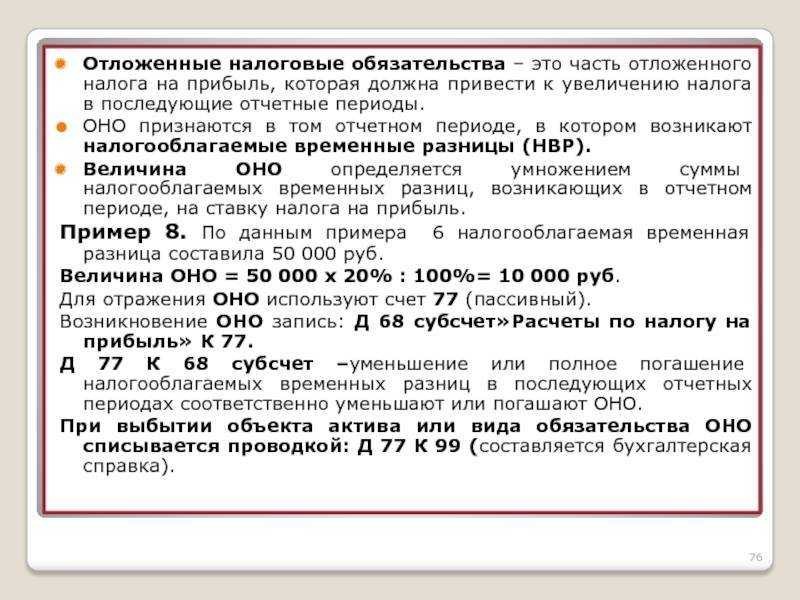

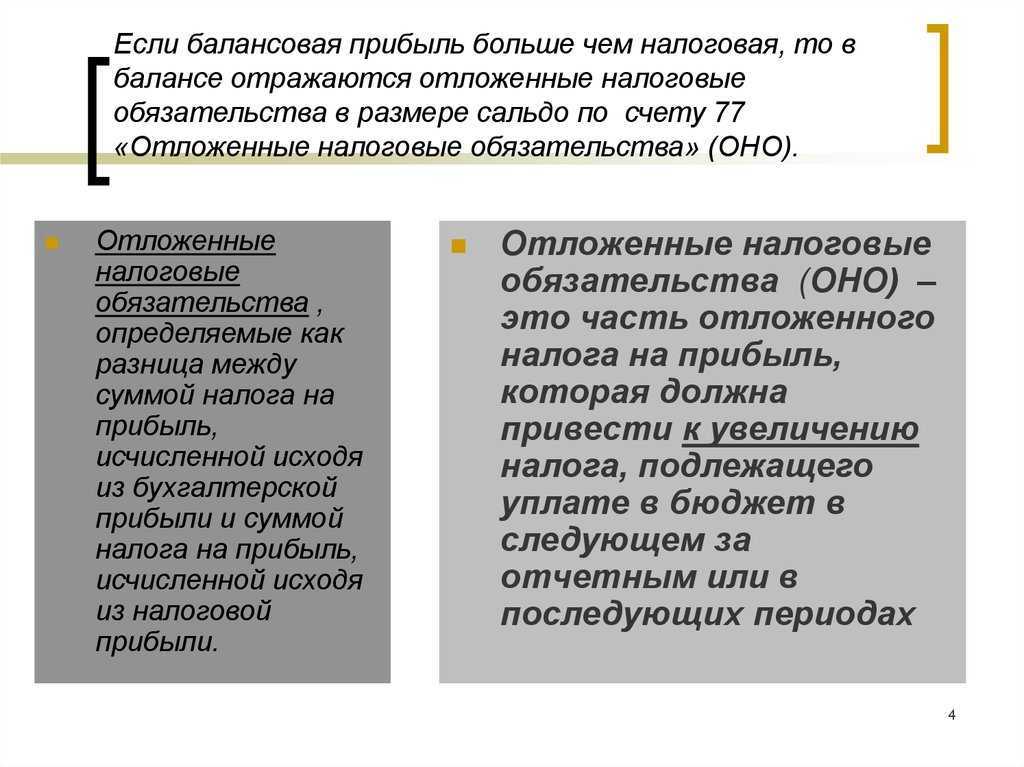

Особенности учета, связанные со счетом 77

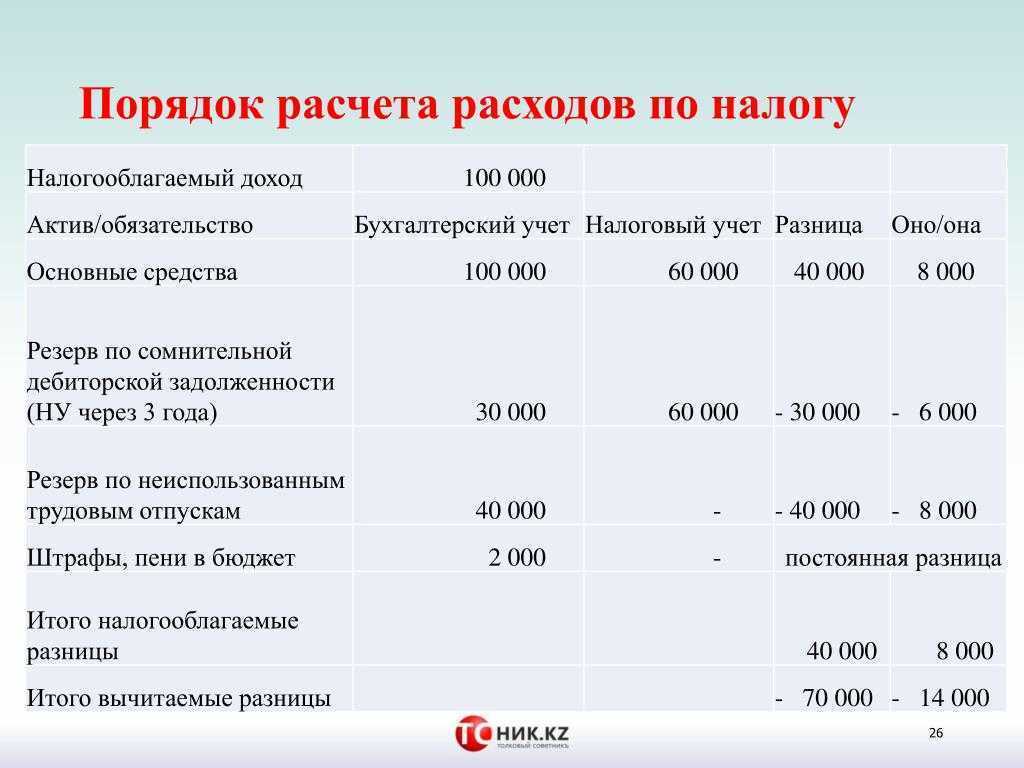

В ПБУ 18/02 также предусмотрена ситуация, когда размер ставки налога на прибыль претерпевает изменения. Тогда все ОНО подлежат пересчету. Поскольку подача корректирующей бухотчетности не предусмотрена законодательно, результат вычислений подлежит отражению в балансе, который организация сдаст в году, следующем за отчетным.

Организации, которым предоставлена возможность не работать с ПБУ 18/02 и не вести учет по счету 77:

- те, кто не обязан платить налог на прибыль и применяет спецрежимы;

- относящиеся к малому бизнесу;

- некоммерческие организации и юрлица, участвующие в проекте «Сколково».

Решение о том, что ПБУ 18/02 не будет использоваться, необходимо отразить в учетной политике предприятия.

***

Если организация не относится к тем, кто может не применять ПБУ 18/02, то стоит упростить ведение учета. Можно сделать вывод, что во избежание появления НВР, а соответственно, и ОНО бухучет необходимо максимально приблизить к налоговому. Такая возможность есть у компаний, применяющих метод начисления в налоговом учете. Чтобы минимизировать разночтения между налоговым и бухучетом в организации, можно порекомендовать отразить в учетной политике ключевые моменты по начислению амортизации и признанию актива ОС. Если же все равно придется вести счет 77, стоит изучить данное ПБУ.

Как определить сумму НДС по отложенной реализации

Для определения суммы НДС по отложенной реализации необходимо учитывать следующие условия:

- Определить ставку НДС, которая применяется к конкретному товару или услуге. Ставки могут быть различными и зависять от характеристик товара или услуги.

- Определить базовую стоимость товара или услуги. Базовая стоимость обычно указывается без учета НДС.

- Применить ставку НДС к базовой стоимости, чтобы определить сумму НДС.

- Рассчитать общую сумму, включая НДС, путем сложения базовой стоимости и суммы НДС.

Например, если ставка НДС составляет 20% и базовая стоимость товара равна 1000 рублей, то сумма НДС будет равна 200 рублей. Общая сумма с учетом НДС составит 1200 рублей.

Важно помнить, что при отложенной реализации НДС начисляется в момент отгрузки товара или оказания услуги, независимо от момента фактической оплаты

Общая информация о начислении НДС

НДС начисляется на каждом этапе производства и распределения товаров: от производства до конечного потребителя. Это означает, что при каждой продаже товара или услуги добавляется определенный процент НДС к цене.

Ставка НДС может быть различной в зависимости от типа товара или услуги. В России существуют две основные ставки: 20% и 10%. Ставка 20% применяется к большинству товаров и услуг, ставка 10% применяется к некоторым специальным категориям товаров, например, продуктам питания и лекарствам.

Плательщиками НДС являются организации и индивидуальные предприниматели, которые занимаются продажей товаров или оказанием услуг. Они обязаны начислять НДС со своих клиентов, а затем регулярно уплачивать его в бюджет государства.

НДС по основным средствам как НДС с товара

В указанном пункте 1.1 статьи 172 НК РФ дается ссылка на пункт 2 статьи 171 НК РФ. В последнем говорится, что вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, выполнении работ, оказании услуг, а также при приобретении имущественных прав. Но включаются ли основные средства в понятие «товар», использованного в пункте 2 статьи 171 НК РФ. По моему мнению, безусловно, да.

Во-первых, в пункте 3 статьи 38 НК РФ установлено, что товаром для целей НК РФ признается любое имущество, реализуемое или предназначенное для реализации. Чисто теоретически можно возразить, что это определение относится скорее к продавцам имущества, чем к покупателям.

Однако, во-вторых, мы можем обратиться к пункту 8 статьи 145 НК РФ. В нем говорится о суммах налога, принятых налогоплательщиком к вычету в соответствии со статьями 171 и 172 НК РФ, до использования им права на освобождение от НДС по приобретенным товарам, работам, услугам, в том числе основным средствам и нематериальным активам. То есть прямо говорится о том, что в состав «приобретенных товаров» входят основные средства. Следовательно, как минимум в рамках главы об НДС под словом «товар» подразумеваются и основные средства. А это означает, что положения пункта 1.1 статьи 172 НК РФ распространяются и на них.

Ндс вычет основные средства до момента принятия на учет

Разберемся с текстом абзаца 3 пункта 1 статьи 172 НК РФ. Действительно ли его нужно понимать в том смысле, что принимать к вычету входной НДС по приобретенным основным средствам нужно сразу же после их покупки. На мой взгляд, нет.

Конструкция указанного абзаца показывает, что законодатель против предъявления вычета по НДС до момента принятия основного средства на учет. То есть разрешает делать это только после означенной операции. Если бы авторы данной нормы хотели, чтобы вычет входного НДС по основному средству производился единовременно после принятия его на учет, они в абзаце 3 использовали бы не слово «после», а слово «в момент».

Обратимся к письму Минфина России от 12.02.15 № 03-07-11/6141. В нем чиновники со ссылкой на подпункт 1 пункта 2 статьи 171 и пункт 1 статьи 172 НК РФ говорят о том, что налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров, выполненных работ, оказанных услуг или имущественных прав. И никаких особенностей в отношении основных средств при этом не усматривают.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Отложенный вычет по НДС с основных средств

И все-таки сложность с отложенным вычетом по НДС в отношении основных средств есть. И она отразилась в письме Минфина России от 09.04.15 № 03-07-11/20293.

Чиновники считают необходимым учитывать, что, согласно пункту 1 статьи 172 НК РФ, вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении основных средств, указанных в пунктах 2 и 4 статьи 171 НК РФ, производятся после принятия на учет данных основных средств. Поэтому принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет возможно после принятия на учет товаров, работ, услуг, за исключением основных средств.

Таким образом, если следовать этой позиции, то сумму входного НДС по основному средству разбить по разным налоговым периодам нельзя. Это, конечно, сильно снижает возможности оптимизации НДС с помощью рационального распределения по периодам сумм налоговых вычетов. До момента появления арбитражной практики в пользу налогоплательщиков переносить вычеты по основным средствам рискованно

Нередко в бюджетном учете уже сделаны записи по отражению продаж, а обязательств по уплате НДС еще нет. Причина в том, что бюджетный учет основан на методе начисления, а налог на добавленную стоимость большинство учреждений начисляют “по оплате“.

Долг, который не существует

Не вдаваясь в этимологию понятия “отложенные налоговые обязательства“, поясним суть “отложенного НДС“ на примере.

Пример. НИИ СМТ начисляет НДС ежемесячно, “по оплате“. Акт об оказании услуг, выполненных НИИ СМТ для ООО “Тепловик“ подписан 30 сентября 2005 года. Оплата по акту в сумме 118 000 руб. (в том числе НДС — 18 000 руб.) поступила 5 октября 2005 года. Предположим, что 31 октября 2005 года бухгалтер НИИ СМТ делает две бухгалтерские записи:

Дебет 2 205 03 560“Увеличение дебиторской задолженности по доходам от рыночных продаж товаров, работ, услуг“Кредит 2 401 01 130- 118 000 руб. — закрыт акт о выполнении услуг;

Дебет 2 401 01 130“Доходы от рыночных продаж товаров, работ, услуг“Кредит 2 303 04 730“Увеличение кредиторской задолженности по НДС“- 18 000 руб. — начислен НДС.

НДС, начисленный в бюджетном учете за сентябрь, будет отражен лишь в октябрьской налоговой декларации или позже (в зависимости от выполнения договорных обязательств по оплате ООО “Тепловик“). То есть “отложенный“ налог на добавленную стоимость — это отраженные в бюджетном учете суммы НДС, обязательства по уплате которых возникнут в будущих отчетных периодах.

Бухгалтеры некоторых бюджетных учреждений в ситуации, описанной в примере, не начисляют НДС до тех пор, пока не появятся обязательства по налоговым платежам (подробности на стр. 36). В подобном случае, для того чтобы показываемый в отчетности финансовый результат от продажи товаров не был завышен на сумму НДС, необходимо сделать специальную корректировочную запись на сумму потенциальной задолженности перед бюджетом по НДС.

Параллель с хозяйственным Планом счетов

Проблема учета “отложенного“ НДС для коммерческих фирм была решена еще в 1996 году. В соответствии с письмом Министерства финансов РФ от 12 ноября 1996 г. N 96 такие записи составляются с использованием счета 76 .

В настоящее время бухгалтеры коммерческих фирм отражают “отложенный“ НДС такой проводкой:

Дебет 90“Продажи“Субсчет 3 “НДС“Кредит 76“Расчеты с разными дебиторами и кредиторами“Субсчет “Потенциальные обязательства перед бюджетом по НДС“.

После оплаты составляют проводку:

Дебет 76“Расчеты с разными дебиторами и кредиторами“Субсчет “Потенциальные обязательства перед бюджетом“Кредит 68“Расчеты по налогам и сборам“.

Будут ли внесены изменения в Инструкцию N 70н по данному вопросу? Разработчики нормативных документов однозначно говорят: “нет“, поскольку с 2006 года метод начисления НДС “по оплате“ перестанет существовать (подробности на стр. 32). Поэтому решать проблему балансовых перекосов придется, видимо, при помощи забалансового или управленческого учета.

А чтобы не погрешить против истины и показать главному распорядителю реально существующую картину (со ссылками на данные забалансового или управленческого учета), ситуацию нужно будет обрисовать в Пояснительной записке.

Н.И. Лейман,

редактор-эксперт журнала “Бюджетный учет“

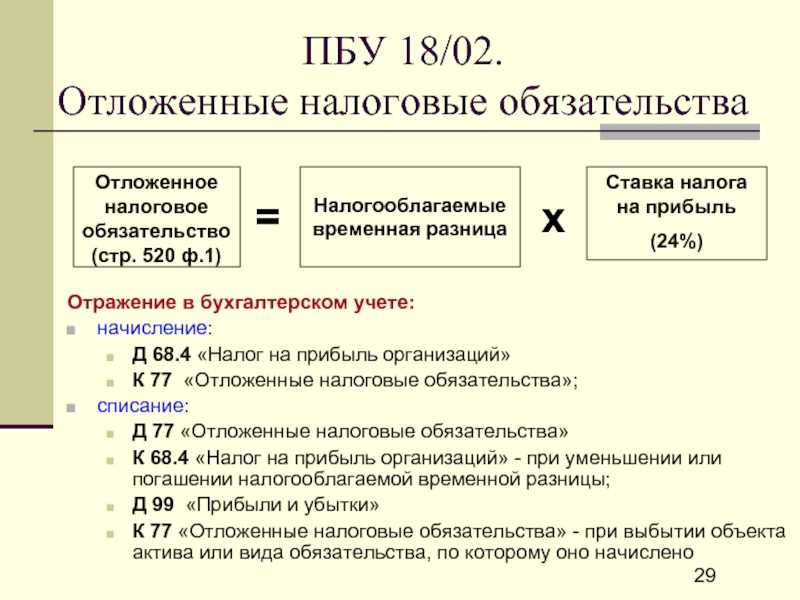

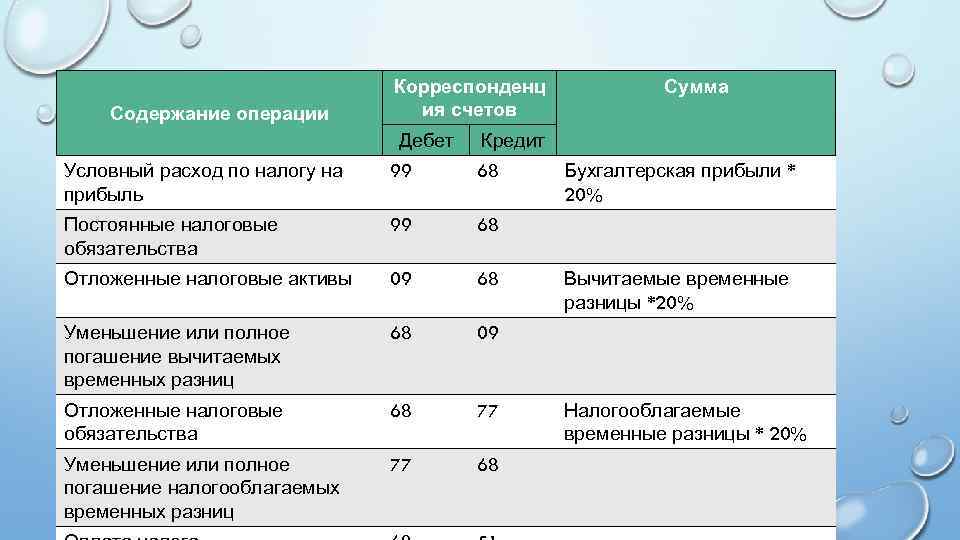

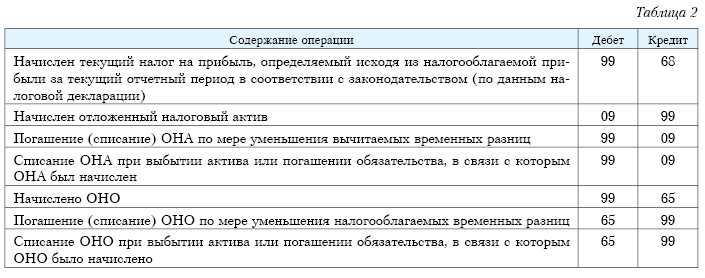

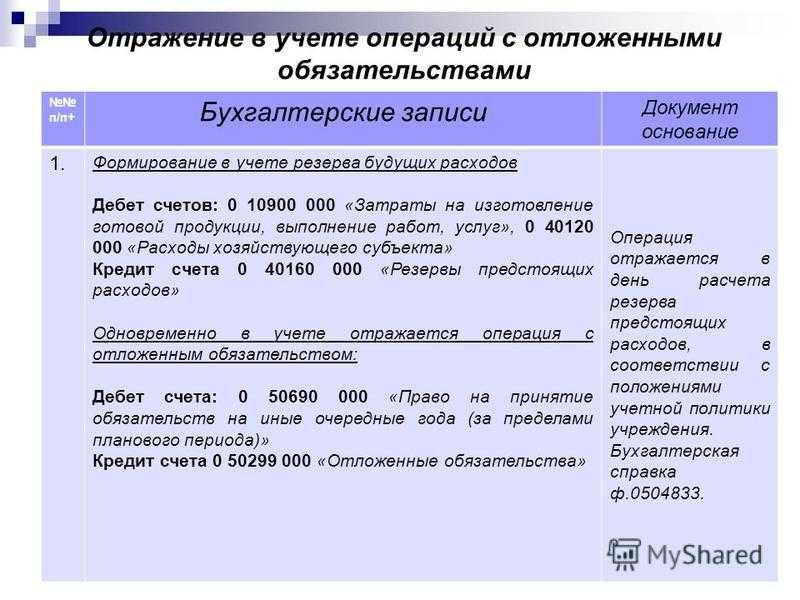

Изменение показателя отложенных обязательств (проводки)

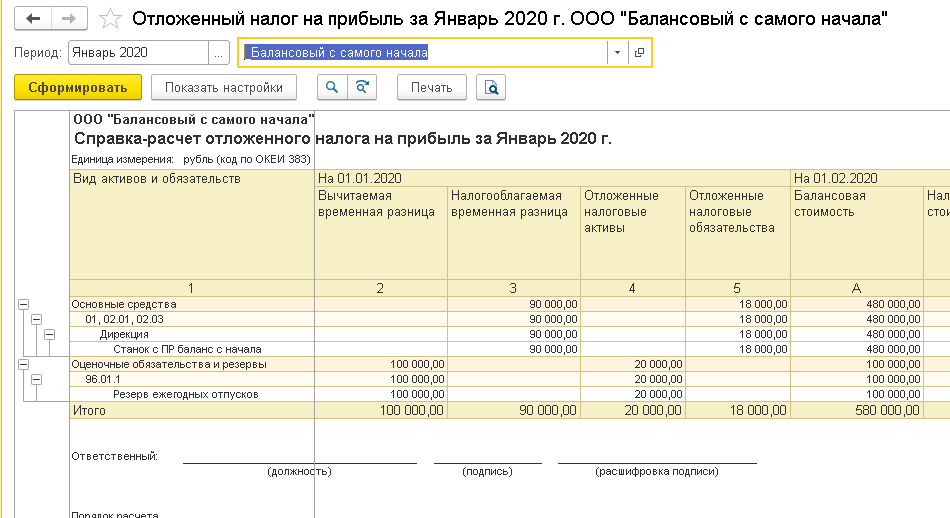

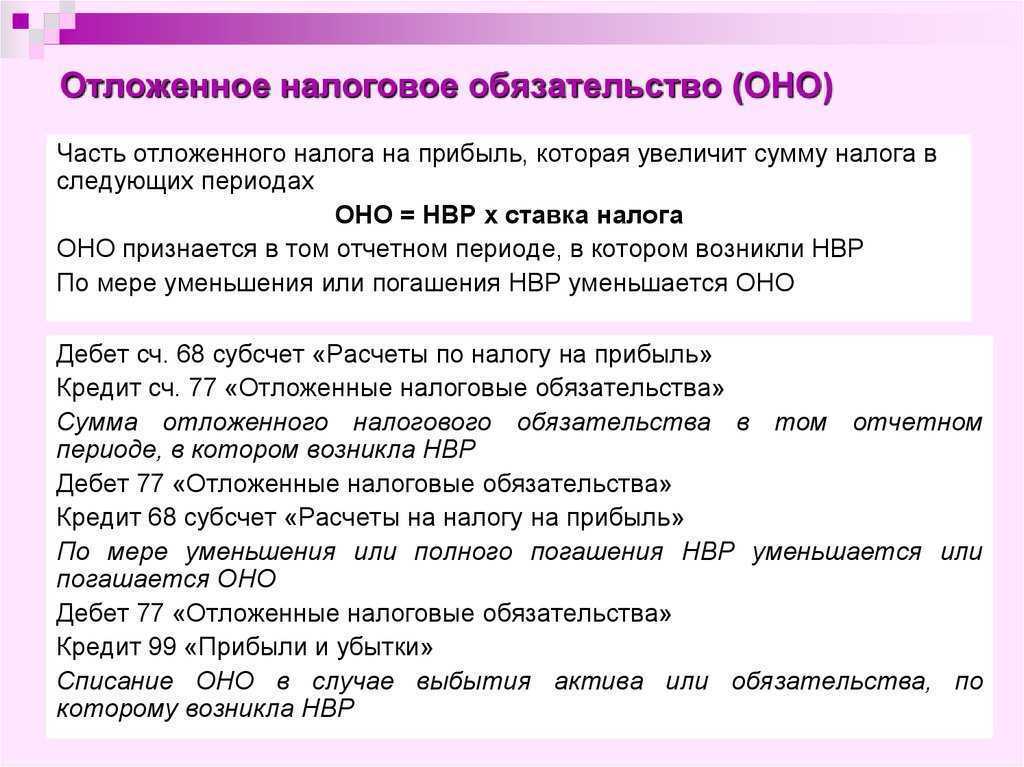

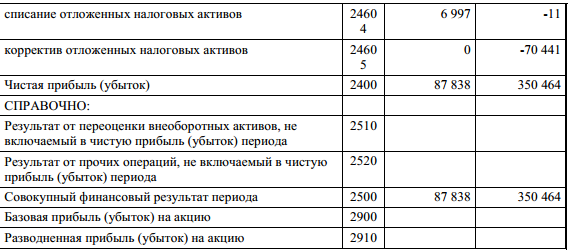

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

- в бухгалтерском учете — 295 тысяч рублей,

- в налоговом учете — 387 тысяч рублей.

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

- 387 000 р. — 295 000 р. = 92 000 рублей,

- 92 000 р. х 20% = 18400 рублей.

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 — 18400 рублей на сумму отложенного обязательства.

Отложенный НДС: что это?

Отложенный НДС — это механизм налогообложения, который позволяет предприятиям откладывать уплату налога на добавленную стоимость (НДС) при импорте товаров или услуг в страну.

Основная идея отложенного НДС заключается в том, что предприятия получают возможность не платить НДС сразу при ввозе товаров или услуг, а откладывать эту оплату до момента реализации или использования продукции. Таким образом, предприниматели могут использовать отложенный НДС в качестве кредита, что способствует улучшению их финансового положения и обеспечивает устойчивую денежную поток.

Однако для использования отложенного НДС необходимо соблюдать определенные правила и условия:

- Предприятие должно быть зарегистрировано в качестве налогоплательщика НДС;

- Товары или услуги, при импорте которых применяется отложенный НДС, не должны быть предназначены для личного потребления;

- Отсутствие возможности вычета НДС, связанного с покупками в стране;

- Валовая стоимость импортируемых товаров или услуг должна превышать определенный порог, установленный законодательством страны.

В большинстве стран отложенный НДС может быть использован предприятиями в различных секторах экономики, включая сельское хозяйство, производство, строительство и услуги.

Отложенный НДС представляет собой важный инструмент для стимулирования экономики и привлечения инвестиций. Он позволяет предприятиям улучшить свое финансовое положение и эффективно использовать свои ресурсы.

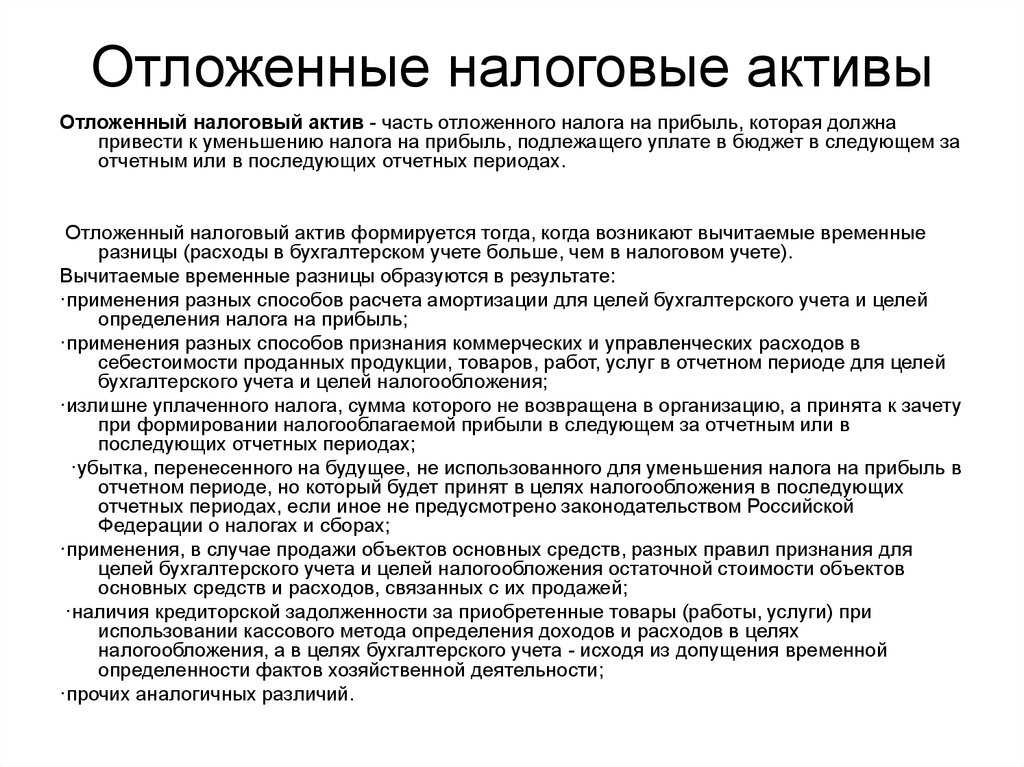

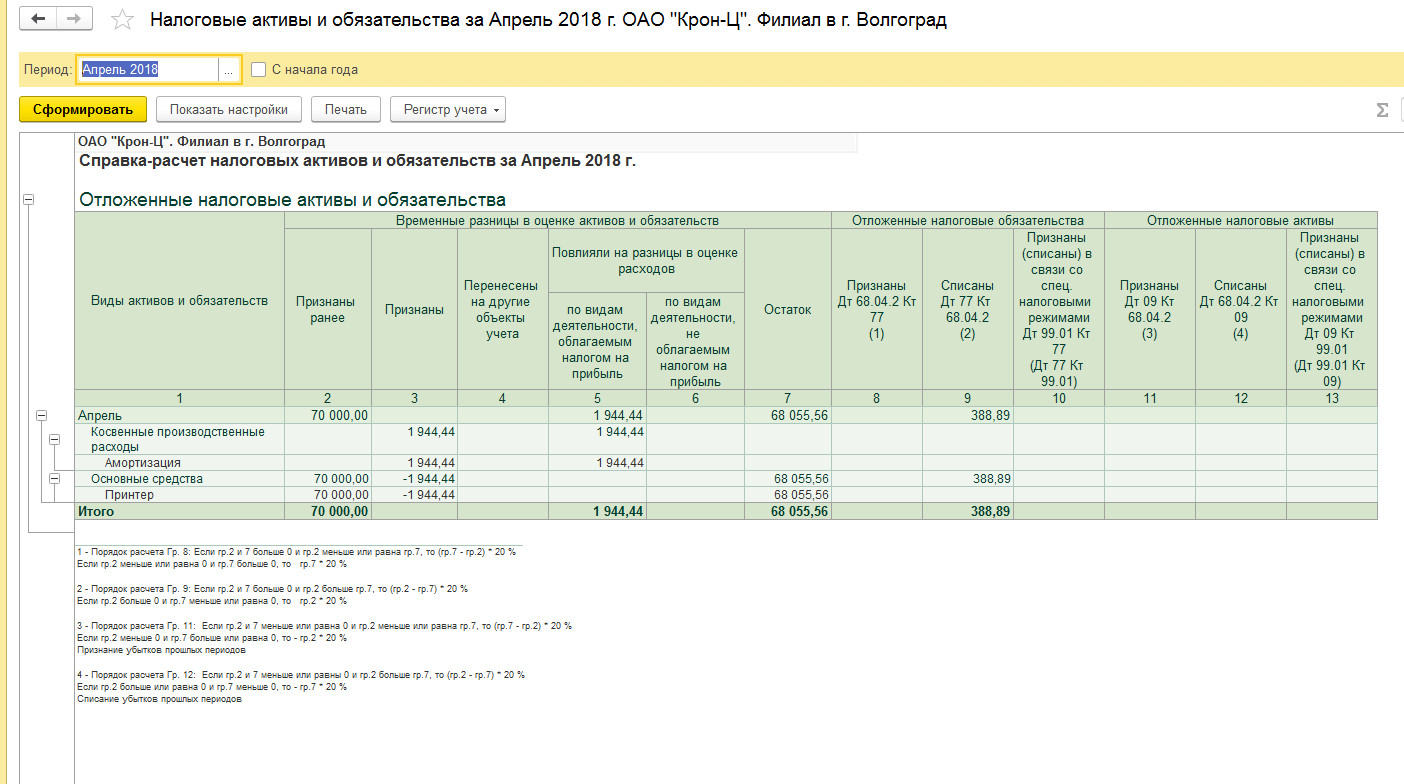

Проведение инвентаризации отложенных налоговых обязательств

По каждому предприятию имеющиеся обязательства и активы подлежат обязательной инвентаризации для определения реального присутствия объектов и сопоставления его с учетными сведениями (ФЗ № 402, 06.12.2011).

Определение фактического наличия отложенных налоговых сумм производится в результате сравнения имеющихся сведений, полученных по обоим методам учета. При получении несоответствий между показателями затрат или доходов требуется выявить причины и определить период их возникновения.

Остатки на счете 77 могут образоваться не только из-за превышения налоговых затрат над бухгалтерскими или доходов по бухучету над налогооблагаемыми, но и из-за ошибок в прошедших периодах отчетности, произошедших в результате:

- неотражения в учете полного погашения ОНО или сокращения его величины;

- несписания ОНО в ситуации выбытия обязательств, активов, служивших основанием для начисления суммы;

- записи в виде временной, а не постоянной разницы облагаемых и бухгалтерских трат и поступлений.

Если обнаруженное в ходе сверки расхождение, приведшее к появлению ОНО, существует, то отложенное обязательство должно отображаться в учете. Если обнаруженная причина, приведшая к появлению ОНО, позже аннулирована в одном из минувших периодов без привязки к ОНО, то расхождение должно быть зарегистрировано в бухучете. Периодом регистрации считается отчетный период, в котором проведена инвентаризация.

Списание обнаруженных при целевой проверке отложенных обязательств может быть проведено в последующем как:

- Списание ошибки. Удаление суммы (Дт 77 сч. / Кт 68 сч.) допускается при обнаружении налогового обязательства (по прибыли), не оприходованного по 68 счету и равного значению ОНО (Приказ МФ РФ № 63, 28.06.2010). В иных ситуациях корректировка производится сопоставлением с остатками прибыли/убытков (сч. 99) или со счетом нераспределенной прибыли (сч. 84).

- Списание прибыли прошедших периодов. Способ применяется при необнаружении причин образования и несписания из учета отложенных обязательств. ОНО списывается в качестве установленной в периоде отчета прибыли минувших периодов (Дт 77 сч. / Кт 99 сч.) на основании приказа руководства предприятия, издаваемого по результатам инвентаризации и сведениям из подготовленной бухгалтерской справки.

К сведению! На прочие доходы отнесение ОНО производится с использованием счета 99, но не счета 91 (учет иных затрат или доходов). В будущем отсутствует влияние на значение налога по прибыли со стороны прежде образовавшейся временной разницы, поэтому корректировкой ОНО регулируется величина условного дохода по налогу по прибыли (Приказ МФ РФ № 94, 31.10.2000). Подобным же образом оценивается списание ОНО после инвентаризации (на иные доходы).

Вычеты по основным средствам

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают. В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293). Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2.

В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб. В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2018 года. Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года.

Консультация Минфина.

Вы вправе переносить вычеты по основным средствам

Анна Лозовая, начальник отдела косвенных налогов Департамента таможенно-тарифной политики Минфина России Вычеты по представительским расходам

Вычет НДС по приобретенным товарам можно заявить в пределах трех лет с даты принятия этих товаров на учет (п. 1.1 ст. 172 НК РФ). Данная норма распространяется и на те товары, которые компания будет использовать в качестве основных средств. Поэтому вычет по основным средствам можно отложить. То есть заявить не в том квартале, в котором для вычета выполнены необходимые условия, а позже. При этом в отношении основных средств вычет по одному счету-фактуре нужно заявлять полностью. Дробить налог, указанный в счете-фактуре, на несколько налоговых периодов нельзя (письмо Минфина России от 9 апреля 2015 г. № 03-07-11/20293).

Ндс вычет основные средства до момента принятия на учет

Разберемся с текстом абзаца 3 пункта 1 статьи 172 НК РФ. Действительно ли его нужно понимать в том смысле, что принимать к вычету входной НДС по приобретенным основным средствам нужно сразу же после их покупки. На мой взгляд, нет.

Конструкция указанного абзаца показывает, что законодатель против предъявления вычета по НДС до момента принятия основного средства на учет. То есть разрешает делать это только после означенной операции. Если бы авторы данной нормы хотели, чтобы вычет входного НДС по основному средству производился единовременно после принятия его на учет, они в абзаце 3 использовали бы не слово «после», а слово «в момент».

Обратимся к письму Минфина России от 12.02.15 № 03-07-11/6141. В нем чиновники со ссылкой на подпункт 1 пункта 2 статьи 171 и пункт 1 статьи 172 НК РФ говорят о том, что налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров, выполненных работ, оказанных услуг или имущественных прав. И никаких особенностей в отношении основных средств при этом не усматривают.