Что запомнить по бизнес-картам

- ИП на ПСН, НПД и УСН «Доходы» не собирают подтверждающие документы, если оплачивают покупки сами. Если бизнес-картой расплачиваются сотрудники, нужен авансовый отчет.

- ИП на УСН «Доходы минус расходы» и ОСН собирают подтверждающие документы по тратам на бизнес, чтобы уменьшить налог на доходы. Если бизнес-картой расплачиваются сотрудники, дополнительно нужен авансовый отчет.

- Компании всегда собирают подтверждающие документы по расходам.

- Кассовый чек используют как подтверждающий документ, если не нужно принимать НДС к вычету.

- Акты и накладные используют как подтверждающий документ, если заключили договор с контрагентом.

- НДС к вычету принимают по счету-фактуре, в котором он выделен отдельной строкой. Компания получит такой документ, если заключила договор с контрагентом на ОСН.

- Без счета-фактуры НДС принимают к вычету только по командировочным расходам на гостиницу, авиа- и ж/д билеты. В этих случаях подойдет бланк строгой отчетности с выделенным НДС.

- Компании и ИП с сотрудниками на УСН «Доходы минус расходы» и ОСН предоставляют авансовый отчет по всем тратам сотрудников.

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Применение корпоративных карт организациями.

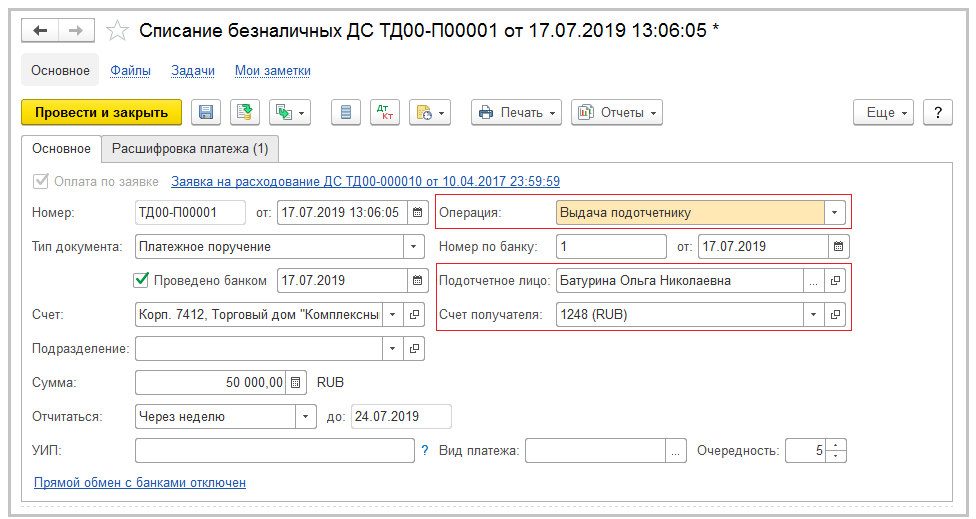

Средства, списанные со специального счета компании в результате совершения операции с использованием корпоративной карты, считаются выданными под отчет работнику. В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

По счету ведется аналитика в разрезе банковских счетов, открытых к картам, и (если это предусмотрено параметрами учета) по статьям движения денежных средств.

Давайте разберемся. Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. И уже оттуда оплачиваете какие-то расходы компании.

Сотрудник оплатил услуги со своей банковской карты: как отчитаться

Используя, например, в аренду автомобиль или заказав перевозку мебели из офиса на склад, и действуя в интересах компании, сотрудник оплатил услуги со своей кредитной карты, как отчитаться в бухгалтерии, чтобы получить возмещение? Услуга ничем не отличается по алгоритму возмещения в этом случае от товара. Работнику достаточно предоставить в финансовый отдел или бухгалтерию заявление о возмещении расходов и приложить к нему все чеки и квитанции, подтверждающие платежи. Требованием по предоставлению отчета о потраченных средствах является своевременность предоставления отчетности. Законом определен срок – три дня после совершения сотрудником платежа или приезда из командировки и выхода на работу. При нарушении сроков подачи оправдательной документации в бухгалтерию организации, расходы признаются руководителем необоснованными, и работнику откажут в возмещении затрат, а если сумма была выдана ранее под отчет, то она будет высчитана из зарплаты сотрудника. Налоговый и бухгалтерский учет услуги не отличаются от учета товара.

Корпоративная карта: что должен знать бухгалтер?

И уже оттуда оплачиваете какие-то расходы компании.

- Если карта именная (на ней указано имя генерального директора или иного распорядителя):

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

- Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются.

Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

- Если карта именная:

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

- Если карта неименная, и у нее нет распорядителя, например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник.

Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы.

И еще немного полезных сведений:

– снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

– заработную плату перечислять с нее можно;

– иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

– принимать оплату с карты на карту можно.

Надеемся, что статья была полезна для Вас.

Если у Вас остались вопросы – свяжитесь с нами!

Главная — Статьи

Для карты ИП ограничений нет

Деньги на карте ИП — личные деньги предпринимателя. Картой ИП можно платить в магазинах, кафе и на заправках, покупать билеты на самолет и пополнять счет телефона. Если вы ИП на упрощенке «доходы», патенте или налоге на профессиональный доход (НПД), можете пользоваться картой так же, как личной.

Для ИП на общей налоговой системе, упрощенке «доходы минус расходы» или едином сельхозналоге все то же самое, кроме одного: нужно сохранять чеки для покупок, которые предприниматель будет учитывать в расходах.

Алкоголь и древесину предприниматель вправе покупать по карте ИП и не регистрировать в системах ЕГАИС, когда покупает их для себя, а не бизнеса. Но есть нюанс: если оплатить картой ИП десять ящиков коньяка на свадьбу дочери, Росалкогольрегулирование может заподозрить, что коньяк для бизнеса. И попросит доказать, что ИП покупал алкоголь для личного пользования.

Если оплатить картой ИП десять ящиков коньяка на свадьбу дочери, Росалкогольрегулирование может заподозрить, что коньяк для бизнеса.

Нет закона с перечнем доказательств, которые устроят Росалкогольрегулирование и Департамент лесного хозяйства, поэтому советуем алкоголь и древесину покупать по личной карте.

Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов. Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью

Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия. Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам

Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

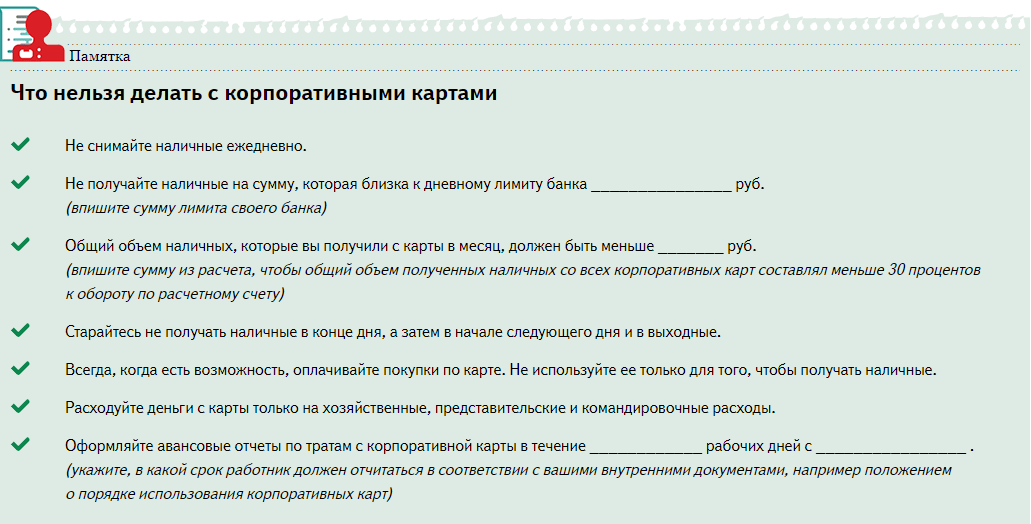

Снятие наличных с бизнес-карты ИП и ООО

Снимать наличные с бизнес-карты могут, как юридические лица, так и предприниматели.

В целом здесь «работает» то же ограничение, что и при безналичной оплате картой. Предприниматели могут расходовать средства, как на бизнес, так и на личные нужды, но должны вести раздельный учет. А юридические лица обязаны соблюдать целевую направленность всех расходов – тратить деньги только на нужды компании.

Однако следует помнить еще и о «специфических» рисках, связанных именно с наличными расчетами. В соответствии с законом от 07.08.2001 № 115-ФЗ банки пристально следят за оборотом наличных денег, и это в равной степени касается как юридических лиц, так и предпринимателей.

Каждый банк использует свои критерии для выявления «подозрительных» операций с наличными, но можно дать несколько общих советов:

- Старайтесь, чтобы операции снятия наличных составляли не более 30% от месячного оборота.

- Не снимайте сразу все поступившие средства. Дайте деньгам «отлежаться» несколько дней, а затем получайте их частями.

- В любом случае, даже при больших оборотах, избегайте единовременного снятия крупных сумм (более 600 тыс. руб.).

Снятие наличных отражено в выписке банка с опозданием

Иногда бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным (подробнее см. «План счетов бухгалтерского учета в 2022 году»). Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Пример 3

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

30 апреля

ДЕБЕТ 71 КРЕДИТ 76 субсчет «Карта Сомова» — 30 000 руб. — снято Сомовым с корпоративной карты

5 мая

ДЕБЕТ 76 субсчет «Карта Сомова» КРЕДИТ 51 — 30 000 руб. — переведено с расчетного счета на корпоративную карту Сомову

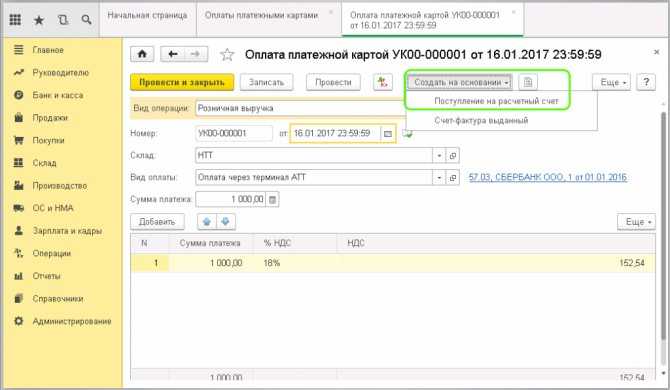

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Оплата расходов банковской картой. Авансовый отчет

Если сотрудник получил денежные средства под отчет в кассе предприятия, а расплатился, оплачивая услуги или товары, действуя в интересах компании и по согласованию с руководством организации, то это тоже законом не возбраняется. В этом случае налоговики потребуют предъявить авансовый отчет на выданную сумму и оправдательные чеки, бланки, квитанции. Еще один вариант, разрешенный законом – это внесение подотчетной суммы бухгалтером компании на банковскую карту работника, которой сотрудник оплачивает, например, расходы по ГСМ. Если сотрудник расплачивается кредитной картой, а не дебетовой, то это не меняет алгоритма действий по оплате и сбору документации ни со стороны работника, ни с позиции компании, и законом тоже допускается. Налоговики также не возражают против осуществления платежей за организацию сотрудником его кредитной картой, то есть можно оплатить товар кредитной картой сотрудника. В случае, если денежные средства под отчет были выданы в бухгалтерии одному сотруднику, а оплата совершена банковской картой другого сотрудника этого же предприятия, то работником, который получил сумму под отчет, предоставляет в финансовый отдел авансовый отчет. Оплата банковской картой другого сотрудника отражается в заявлении, приложенным к авансовому отчету подотчетного лица, в котором указывается, что оплата произведена с согласия владельца карты. Рекомендуется также к такому авансовому отчету приложить расписку от владельца карты о том, что он получил компенсацию за расходы по принадлежащей ему банковской карте от подотчетного лица в полном размере.

Как можно использовать бизнес-карту

- Оплачивать все «обычные» текущие расходы, необходимые для бизнеса: материалы, товары, услуги и т.п.

- Финансировать командировочные затраты. В данном случае удобно то, что по бизнес-карте можно устанавливать ограничение на расход. Поэтому сотруднику при направлении в командировку выдается бизнес-карта с лимитом, соответствующим целям поездки и его статусу. А если средств по какой-то причине не хватило (например – командировку пришлось продлить), то лимит можно легко увеличить через интернет-банк.

- Перечислять налоги и другие обязательные платежи.

- Снимать наличные без посещения отделений банка. Как правило, при этом устанавливается более низкая комиссия, чем при получении денег в банке.

- Зачислять выручку торговых точек на счет через банкоматы (самоинкассация). Таким образом отпадает или существенно снижается необходимость в услугах сторонних инкассаторов.

С зарплатой ситуация сложнее. Средства, снятые с бизнес-карты, считаются подотчетными суммами. Поэтому их нужно сначала сдать в кассу и только потом можно выдать вознаграждение сотрудникам. Поэтому в большинстве случаев проще выплатить зарплату в обычном порядке, т.е. сразу перечислить деньги с расчетного счета на личные карты работников.

Учимся работать с корпоративными картами (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2018-02-06T11:33:48+00:00

|

|

В этом уроке мы рассмотрим отражение в 1С:Бухгалтерии 8.3 (редакция 3.0) операций с корпоративными картами.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Корпоративной называется банковская карта, привязанная к карточному счёту организации.

Обычно организация заводит специальный карточный счёт в банке и привязывает к этому счёту нужное количество банковских карт, которые называются корпоративными.

На этот карточный счёт организация переводит средства со своего основного расчётного счёта, а сотрудники организации, которым выданы корпоративные карты, снимают деньги с этих карт себе под отчёт.

Затем сотрудники отчитываются о расходовании средств снятых по корпоративным картам при помощи авансовых отчётов.

Плюсы корпоративных карт очевидны:

- сокращаются расходы и время на выдачу денежных средств под отчёт

- снижается риск потери наличных денежных средств

- появляется возможность снимать средства с карты в нужной валюте (незаменимая вещь при заграничных командировках)

- появляется контроль за расходованием средств онлайн (например, при помощи мобильного приложения)

- появляется возможность устанавливать лимиты как для карточного счёта в целом, так и для корпоративных карт в частности

- появляется возможность совершать покупки в интернете

Требования при работе с корпоративными картами:

- средства, снятые с карт не могут быть использованы для расчётов с сотрудником по оплате труда и вообще для каких-либо выплат социального характера

- с банком заключается договор о выпуске и обслуживании корпоративных карт, к которому прилагается список сотрудников, которые будут пользоваться этими картами

При этом, как поправила меня одна из читательниц, возможно снятие наличных по корпоративной карте с их внесением в кассу для выдачи заработной платы.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Оглавление

Для работы с карточным счётом в бухгалтерии используется счёт 55 «Специальные счета в банках».

Дт 55.04 Кт 51 Перевели деньги с основного расчётного счёта на карточный. Дт 71 "Иванов" Кт 55.04 Сотрудник Иванов снял деньги по корпоративной карте под отчёт. Дт 91.02 Кт 55.04 Комиссия банка за снятие наличных. Дт 20 Кт 71 "Иванов" Сотрудник Иванов отчитался об использовании денежных средств. |

Посмотрим теперь эти же операции в «тройке» (1С:Бухгалтерия 8.3, редакция 3.0).

О чем нужно помнить, оформляя расходы по корпоративной карте

Чтобы учесть траты сотрудника с корпоративной карты (далее будем сокращать — КК), одной банковской выписки по ней недостаточно.

Пока деньги на карте, пусть и выданной сотруднику, они продолжают оставаться деньгами компании. В тот момент, когда сотрудник произвел оплату чего-либо картой или снял наличные – деньги становятся подотчетными суммами, выданными работнику.

В бухучете это отразится так:

ДТ 55 КТ 51 – зачислены деньги на КК (обычно, если учет ведется в программе, используется счет 55.04)

ДТ 71 КТ 55 – потрачены (сняты) деньги с КК

Таким образом, с траты денег для работника и бухгалтерии все только начинается. Потому что далее нужно закрыть дебиторку по счету 71 и постараться учесть траты с пользой для дела – в уменьшение налога прибыль или УСН, если это возможно. Есть и еще один важный налоговый момент. О нем далее.

Итак, чтобы закрыть долг перед компанией, сотрудник должен предоставить авансовый отчет по подотчетным суммам и приложить к нему документы, подтверждающие его расходы и их целевую направленность на нужды компании.

Только после этого бухгалтер может со спокойной душой сделать проводки:

ДТ 20 (26, 44, 91, прочие счета учета расходов) КТ 71

А как быть, если авансового отчета и документов нет? Или если траты с корпоративной карты не связаны с нуждами компании?

Особенности бухгалтерского учета корпоративных карт

Корпоративная карта привязанная к расчетному счету, авансовый отчет Есть, привязанная к расчетному счету. Оплаты по ней мелкие, и их много. Д71.01 К 57- операция вручную Д10 К71.01 — авансовый отчет Д10 К71.01 — авансовый отчет Д10 К71.01 — авансовый отчет Я не говорю, что ваш вариант учета не верен, я говорю, что возможен и вариант без 71 счета. Оплата по прошла 60 51. Он документы принес 10 60. как по обычной накладной. если много, тогда может быть удобнее все таки как то обособлять расчеты по каждому работнику, наверное все таки 71 счет удобнее. 2.сам понял о чем хотел спросить?тогда жми на кнопку. Иногда план счетов почитать надо. если выдана на имя сотрудника, авансовый отчет нужен обязательно, иначе все перечисления войдут его доход((( Copyright 2020 vBulletin Solutions, Inc. All rights reserved.

Оплата корпоративной картой — проводки

Платежный документ, банковская выписка. 55.4 67,66 Поступление кредитных средств на счет карт на дату разового зачисления, если с банковской структурой заключен соответствующий договор Ордер банка, банковская выписка. 55.4 66 Поступление кредитных средств на карточный счет в день оплаты кредитными средствами банковской организации в случае отсутствия собственных денег предприятия, если с банком подписан договор овердрафта Банковская выписка, ордер.

Налоговый орган указал, что посколькуденежные средства, снятые по корпоративной карте,являются собственностью организации и становятсяподотчетными в момент их выдачи конкретному работ-нику, право юридического лица на снятие наличныхденежных средств с использованием расчетных (дебе-товых) карт не исключает обязанность оприходоватьполученные наличные денежные средства в кассу орга-низации.

Как сотрудник отчитывается за израсходованные с карты средства? Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате. По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы.

В этом документе необходимо установить:

- Перечень операций и затрат, которые допускается совершать сотрудником.

- Лимиты по расчетам.

- Порядок предоставления отчета по корпоративной карте.

- Сведения о недопустимости разглашения ПИН-кода сторонним лицам.

- Срок, в который служащий обязан предоставить авансовый отчет по корпоративной карте. В этом же пункте целесообразно перечислить документы, которыми будут подтверждаться сведения.

Однако прежде чем идти в банк, определитесь со следующими важными моментами. Сколько карт нужно и на кого оформлять Корпоративная карта может быть только именной.То есть картой имеет возможность пользоваться лишь один сотрудник фирмы. Тот, на кого эта карта оформлена.

Корпоративная карта выпущена непосредственно к расчетному счету Филиппов Олег Викторович Снятие денежных средств с карты приравнивается к выдаче подотчетных сумм. Следовательно, в учете необходимо отразить все расходные и приходные операции по. Проводки оплата покупки по корпоративной привязанной к расчетному счету г.Москва Мажоров переулок д.7А первый подъезд 1.

Не поняла где выбрать этот субчет и обязательно ли нужно,ведь р/с одинаковый у карты и у р/с.? Когда снимаем через банкомат,то там указывается «назначение-на какие цели»? 2)Если рассчитываемся в магазине картой по товарному чеку, то такую операцию тоже оформляем выпиской банка проводкой Д71.1 К51.1.Правильно? 3) Если вносим деньги на счет,например заемные средства, то такую операцию отражаем в кассовой книге (приходный,расходный ордер).Правильно?

Как снимать наличные с расчетного счета ООО — общие правила

Снятие наличных с расчетного счета ООО на хозяйственную деятельность и получение зарплаты регулируется указаниями Центрального банка РФ № 3210‑У о соблюдении кассовой дисциплины. Заполняется платежное поручение, передается в банк, который осуществляет выдачу. Деньги приходуются в кассу организации, далее кассир выдает наличные согласно установленным целям.

При приеме наличных их можно полностью не переводить на счет. Компания имеет право на установку лимита наличной выручки, который может остаться в кассе. Эти деньги разрешено использовать для выплаты зарплаты, оплаты товаров, услуг, выдачи под авансовый отчет.

Рекомендации, как обналичить деньги с расчетного счета и не вызвать лишних вопросов со стороны банковских сотрудников и налоговой службы:

- выводите деньги через несколько дней после их зачисления. Вывод средств сразу после поступления напоминает схемы обналичивания в обход законов;

- не снимайте за одну операцию крупные суммы — более 400 тысяч рублей. Лучше оформить несколько выводов — до 100 тысяч рублей для разных целей;

- сохраняйте документы, подтверждающие законность трат, где требуются наличные, — чеки, акты выполненных работ, договор купли/продажи и т. п.;

- отказывайтесь от незаконного обналичивания, даже если вам предлагают очень выгодные условия;

- оставляйте на р/с остаток денежных средств.

После открытия расчетного счета строго следуйте указаниям ЦБ РФ, налоговому законодательству, соблюдайте кассовую дисциплину, используйте только законные способы обналичивания. Тогда никаких претензий со стороны контролирующих органов не будет.

Заключение

Чтобы избежать спорных ситуаций с проверяющим инспектором, руководителю организации надлежит подписать приказ, предусматривающий правила перечисления денежных средств на банковские карты работников, компенсаций платежей без выдачи денег подотчет и с перечислением авансов. Рекомендуется регламентировать порядок об оплате товаров или услуг банковскими картами сотрудников и корпоративной картой организации. Соответствующие указания надлежит зафиксировать и в учетной политике компании. Сотрудники, которым разрешено руководителем расплачиваться личными банковскими картами и корпоративной картой, обязаны расписаться в документации о том, что они осведомлены о порядке оплаты товаров и услуг в интересах компании банковскими картами. Утвержденный список таких сотрудников надлежит прикрепить к приказу руководителя о правилах работы предприятия по расчетам банковскими картами. Сотрудники, совершившие платеж посредством личной банковской карты без получения аванса, вправе рассчитывать на возмещение. Возмещение возможно, если понесенные расходы признаны руководителем, как нужды предприятия, и на затраты предоставлена подтверждающая документация в виде чека, бланка строгой отчётности, квитанции и т.п. Допускается оплата расходов в интересах компании с банковской карты лица, не оформленного в штате компании. С 2013 года налоговики позволили бухгалтеру перечислять подотчетные деньги на зарплатные карты работникам. А вот перечисление заработной платы сотрудников на корпоративную карту запрещено. Если при расходах на нужды компании произведена оплата банковской картой, подтверждающий документ предоставляется в обязательном порядке, независимо от того, товар или услуга были оплачены сотрудником и какой банковской картой это было сделано. Если документация, подтверждающая правомерность расходов с помощью личной или корпоративной банковской карты не предоставлена, или не оформлена надлежащим образом, сотрудник обязан предоставить объяснительную записку, а сумма затрат возмещается из его зарплаты.