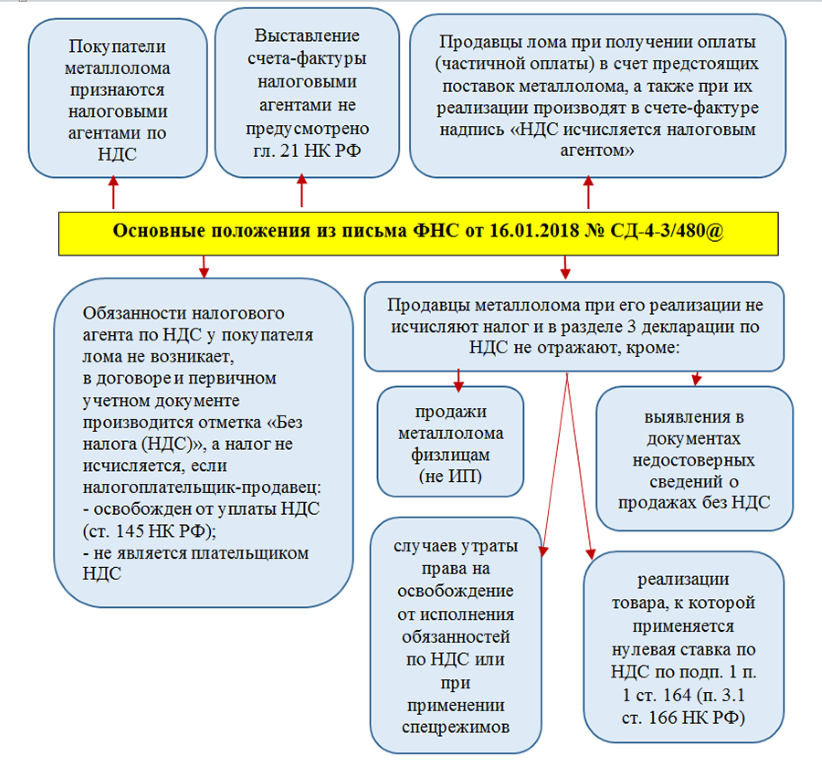

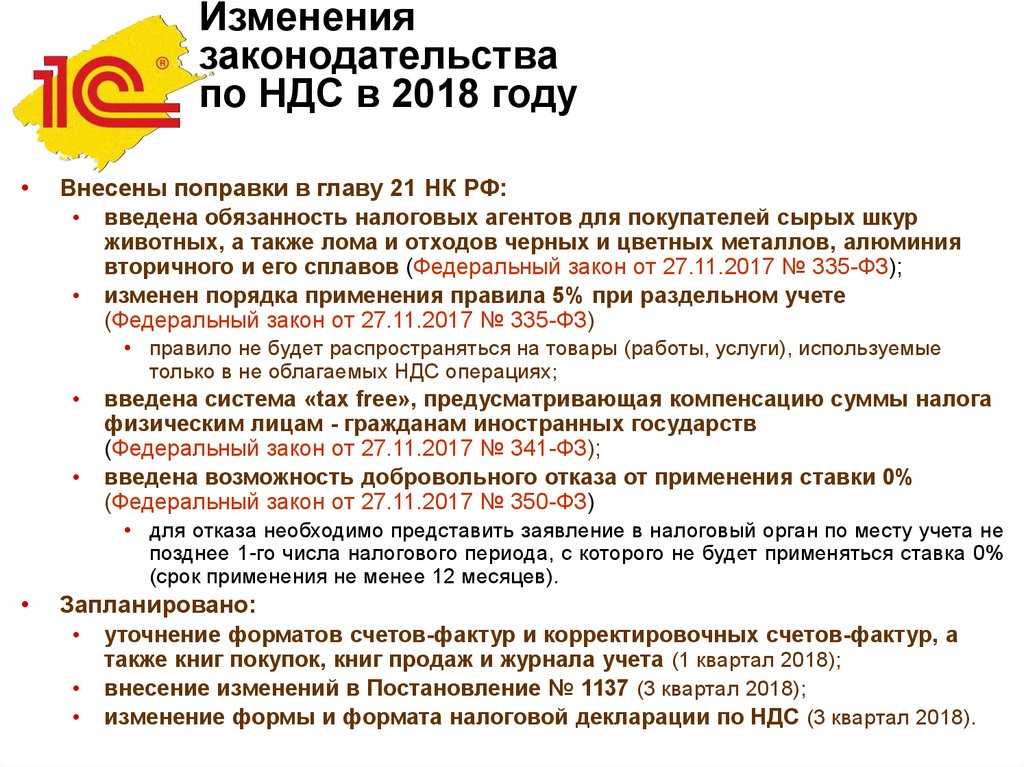

Что ждет продавца металлолома с января 2018 года

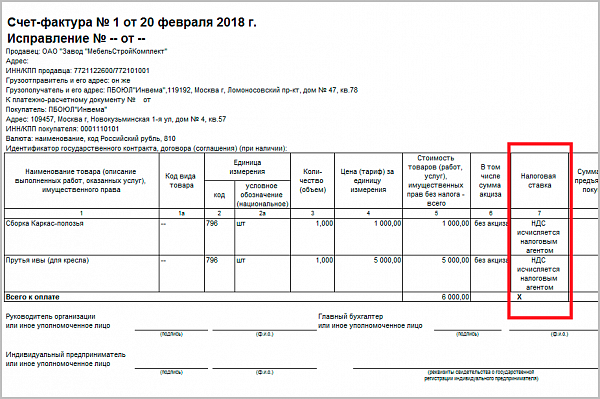

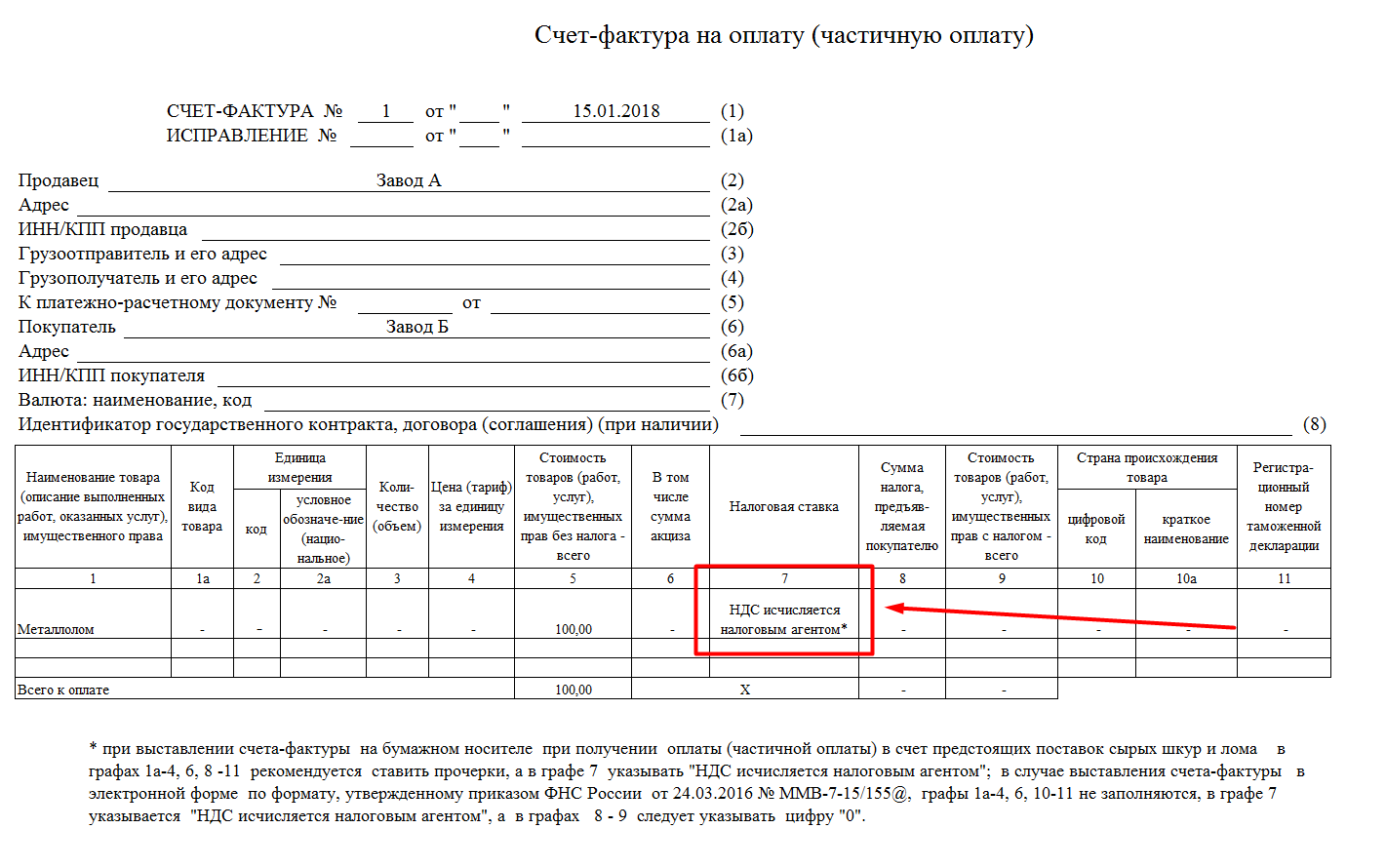

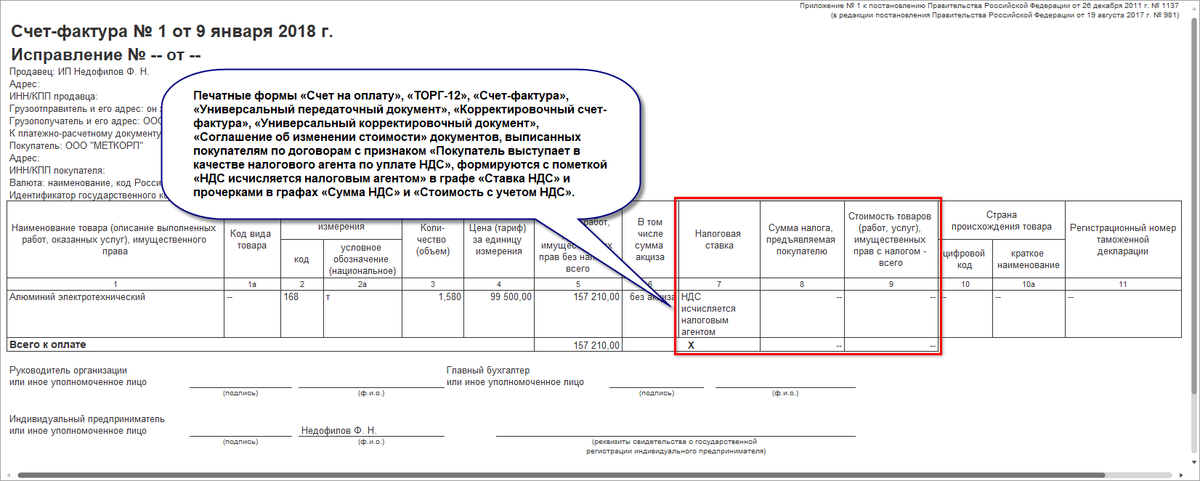

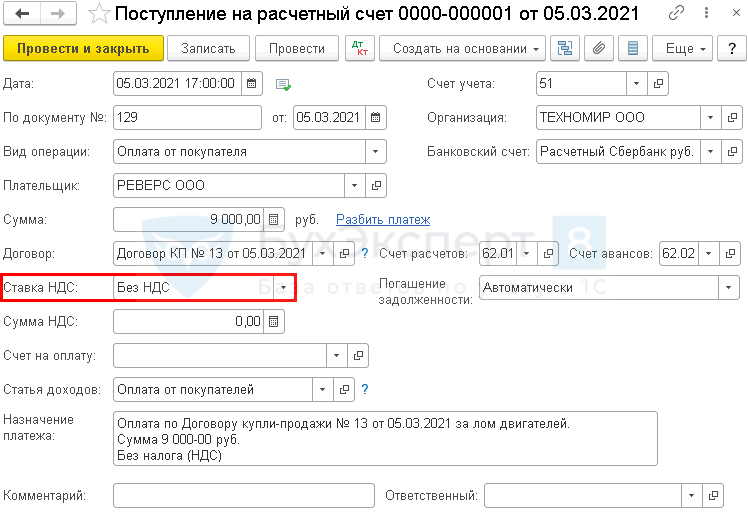

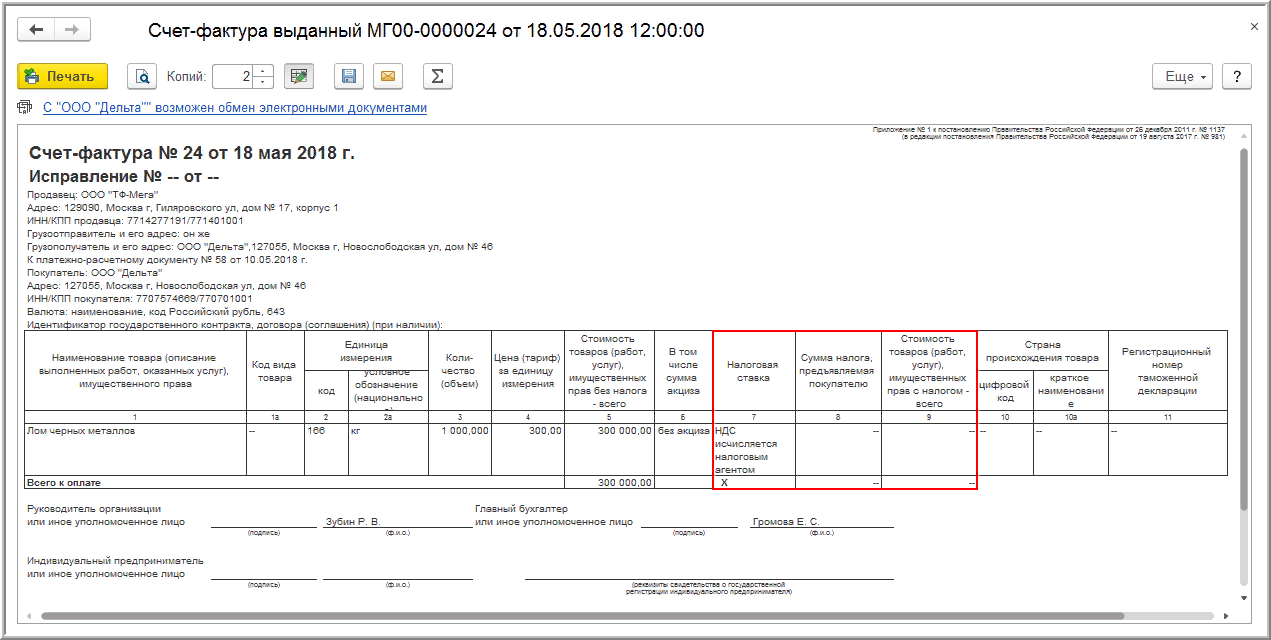

Мимо него тоже не пройдут нововведения. Теперь, реализуя металлолом и вторичный алюминий, продавцу придется в договоре и в первичном учетном документе указывать «Без налога НДС» (пп.б п.5 ст.2 закона №335-ФЗ). Это касается только тех организаций и предпринимателей, которые освобождены от НДС или не являются его плательщиками.

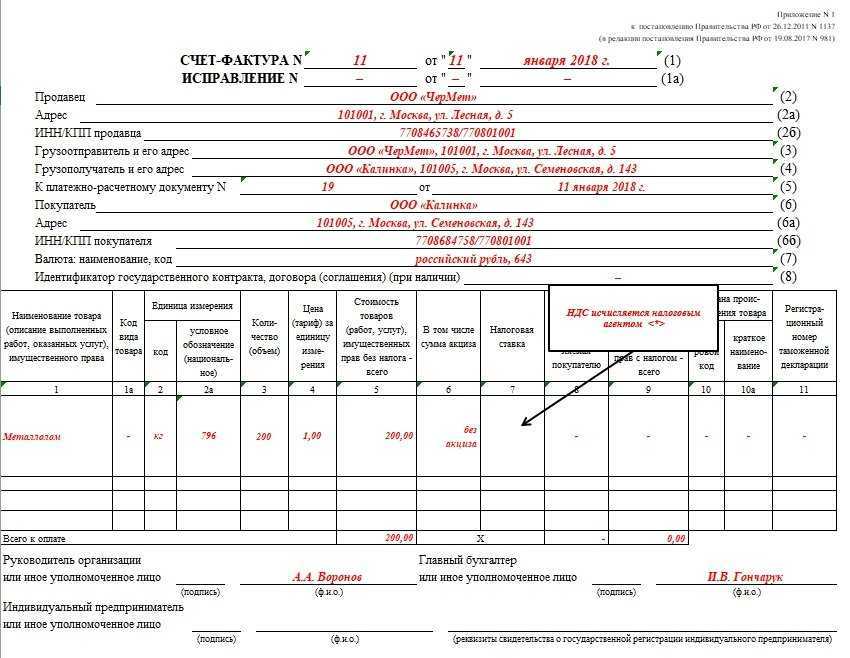

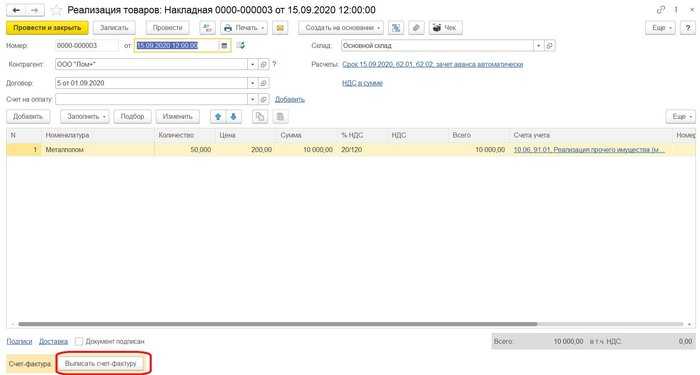

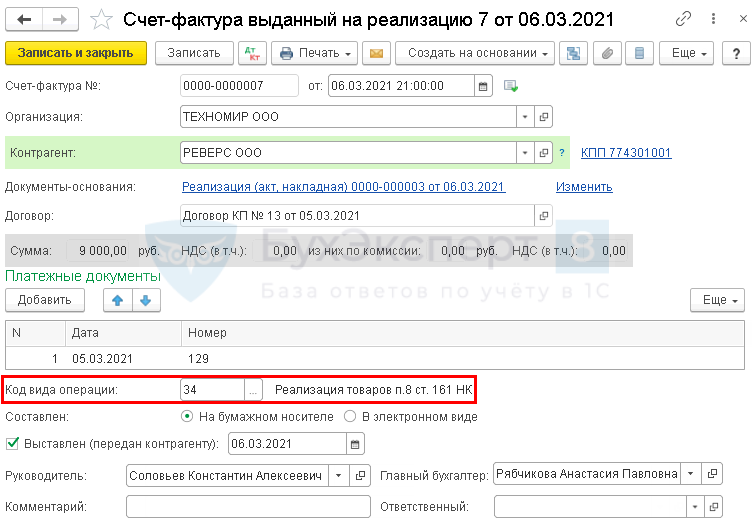

За продавцами металлолома, которые признаются НК РФ в обычном порядке плательщиками НДС, сохраняется прежняя обязанность по оформлению счета-фактуры с выделением налога.

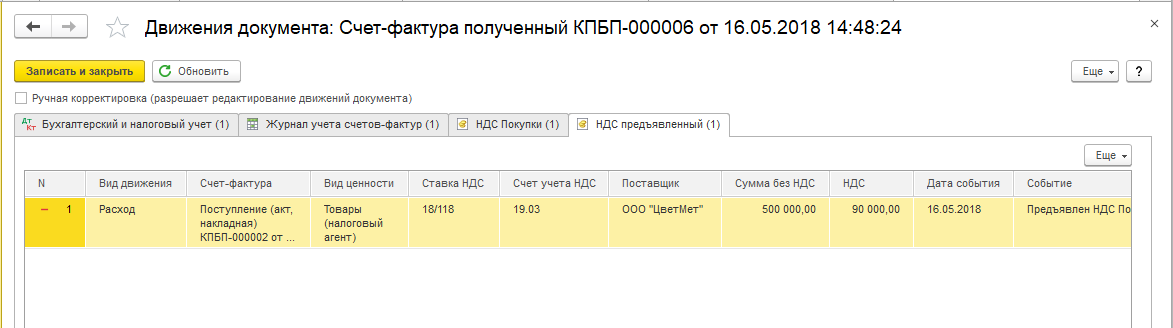

Однако возникает один важный вопрос: в законе №335-ФЗ в п.11 статьи 2 сказано, что по новой редакции статьи 169 НК РФ для получения вычета налоговым агентам (покупателям металлолома) потребуется счет-фактура. Значит, тогда продавец, даже если не является плательщиком НДС, должен будет оформлять этот документ?

Хотя, следуя трактовке нового п.8 статьи 161 НК РФ такой продавец может выставить покупателю любую бумагу, которая называется в законе №335-ФЗ «первичным учетным документом». Этот стоит взять на контроль при вступлении в силу обновленной редакции НК РФ.

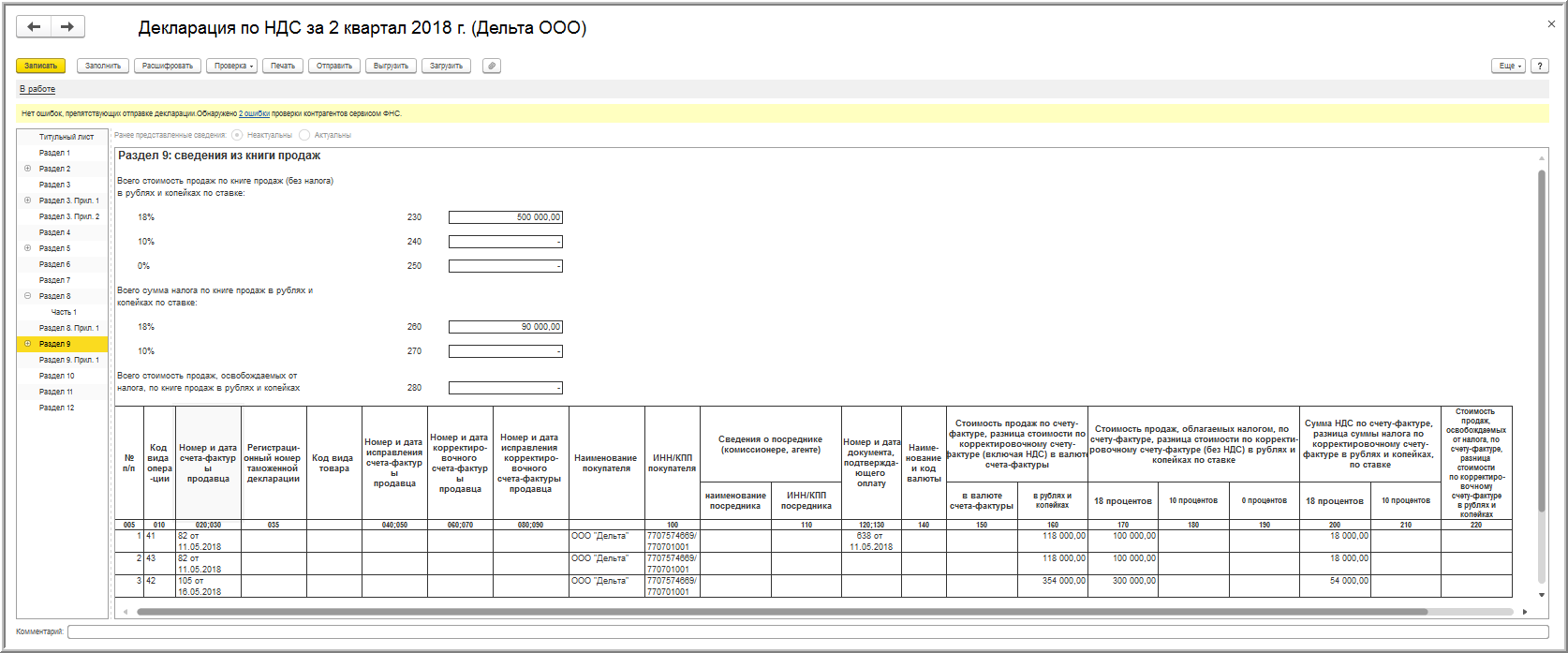

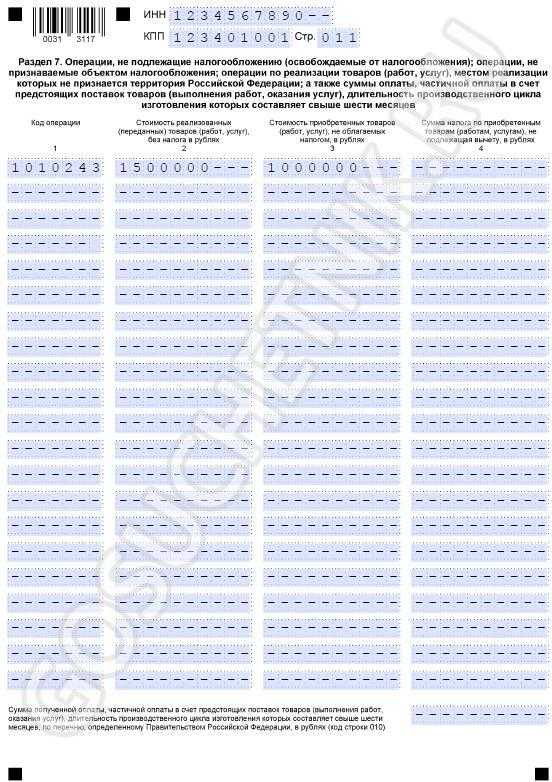

Инструкция: заполняем раздел 7 декларации по НДС

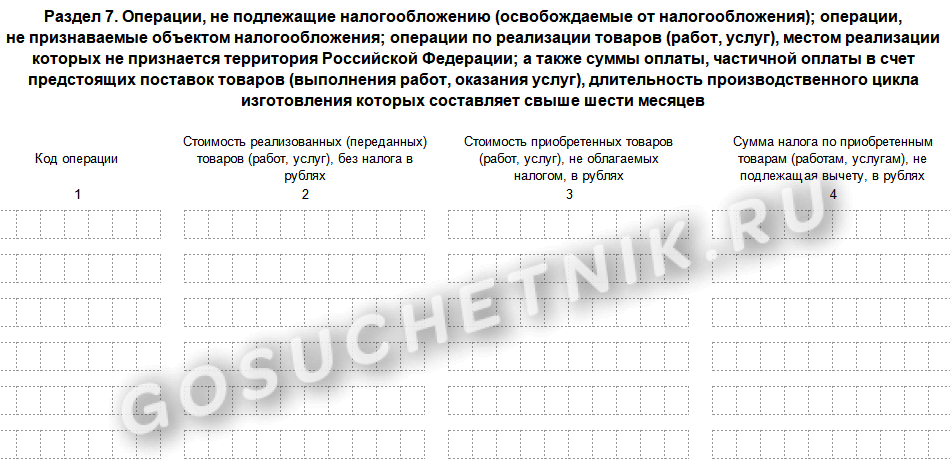

Раздел 7 налоговой декларации по НДС — это блок, в котором описываются операции, не подлежащие налогообложению. Заполняют его не все.

Когда заполняют раздел 7

Актуальный бланк отчета по налогу на добавленную стоимость утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.2014 в редакции от 20.11.2019. Этот же норматив закрепляет, что указывать в разделе 7 декларации по НДС, — в блоке XII Приложения № 2 Приказа.

Вот кто заполняет этот блок по правилам НК РФ:

- те, кто проводил реализационные операции, не облагаемые налогом на добавленную стоимость и освобожденные от налога (ст. 149 НК РФ);

- те, кто осуществлял операции, не относящиеся к объектам обложения налогом (п. 2 ст. 146, п. 3 ст. 39 НК РФ);

- те, кто реализовывал товары, работы и услуги за пределами РФ (ст. 147, 148 НК РФ).

В НК РФ нет прямого ответа, заполняется ли раздел 7 налоговой декларации по НДС при продаже отработанных аккумуляторов, но если отработанные аккумуляторы не являются ломом, то их реализации облагается НДС в общеустановленном порядке, и блок № 7 не заполняется. Если же эти аккумуляторы относятся к металлолому, то при продаже обязанность по начислению и уплате налога на добавленную стоимость возлагается на покупателя (налогового агента). В этом случае раздел 7 тоже не заполняется (письмо ФНС № СД-4-3/7484@ от 19.04.2018):

- покупатели из п. 8 ст. 161 НК РФ заполняют блоки № 3, 8 и 9 декларации;

- покупатели, неплательщики НДС формируют блоки № 2 и 9.

Обязательно заполнение для налогоплательщиков, которые получили оплату или авансирование (частичную оплату) за будущие поставки товаров, работ и услуг, производящиеся или выполняющиеся дольше шести месяцев. Такие сведения отражаются в строке 010 блока № 7.

Какие коды операций использовать

Коды указывают в первой графе блока. По кодировке определяется тип необлагаемой операции. Все коды операций указывайте по Приложению № 1 Приказа № ММВ-7-3/558@. К примеру, код операции в разделе 7 декларации по НДС для реализации земельного участка — 1010806.

Часть № 7 отчетности заполняют в соответствии с данными раздельного учета. По отдельным кодам разносятся:

- реализационная выручка;

- стоимость товаров, работ и услуг, освобожденных от налогообложения взносом на добавленную стоимость;

- налог на добавленную стоимость, который не принимают к вычету.

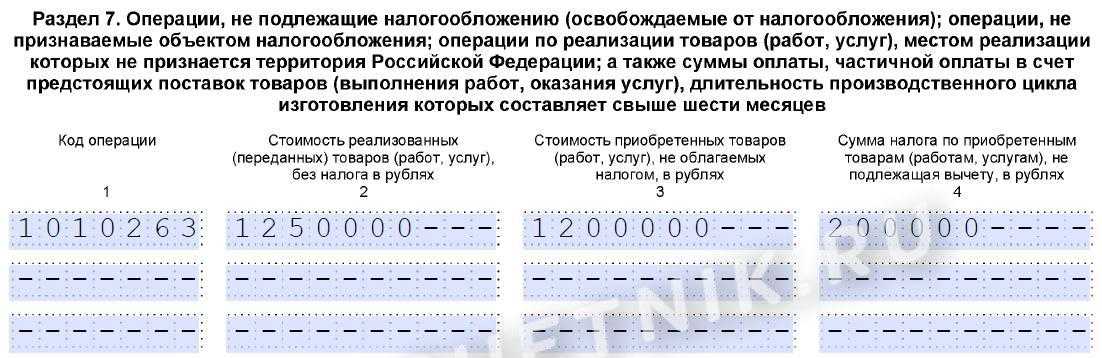

А вот как правильно заполнить 7 раздел декларации управляющей компании простым способом для реализации коммунальных услуг, предоставляемых управляющими организациями (код 1010262), и реализации работ, услуг по содержанию и ремонту общего имущества в многоквартирном доме (код 1010263) по пп. 29, 30 п. 3 ст. 149 НК РФ:

- в графе 2 указать стоимость льготируемых услуг, реализованных жильцам;

- в графе 3 прописать стоимость услуг, приобретенных управляющей компанией и реализованных жильцам с применением льготы;

- в графе 4 определить сумму НДС в стоимости таких услуг.

Как заполнить раздел 7

Общие правила, как заполнить 7 раздел НД НДС, приведены в блоке XII Приложения № 2 Приказа:

- Отчет заполняют налогоплательщики или налоговые агенты.

- Исполнитель указывает ИНН и КПП организации, номер страницы отчетной формы.

- Коды проставляются в соответствии с Приложением № 1.

Проблема с другим разделом? Бесплатно используйте готовое решение от КонсультантПлюс. Эксперты разобрали, как заполнять каждый раздел декларации по НДС.

Вот инструкция, как заполнить блок № 7:

- В графе 1 указываем код по каждой операции.

- В графе 2 отражаем стоимость товаров, работ и услуг, проданных без налога на добавленную стоимость.

- А вот когда заполняется графа 3 в разделе 7 налоговая декларация по НДС — ячейка предназначена для указания стоимости приобретенной продукции, не облагаемой налоговым платежом.

- В последней графе суммируется налог по приобретенным товарам, работам и услугам, к которым не применяется вычет.

Графы 3 и 4 заполняются только налогоплательщиками. Налоговые агенты в этих ячейках ставят прочерки.

В приказе № ММВ-7-3/558@ не определено, какая экономия указывается в разделе 7 декларации по НДС, но бюджетные, казенные и автономные учреждения отражают в этом блоке субсидии из бюджета (в том числе и за счет экономии), которые не облагаются налогом на добавленную стоимость. Субсидии вносят в отчет по коду 1010816.

Образец

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

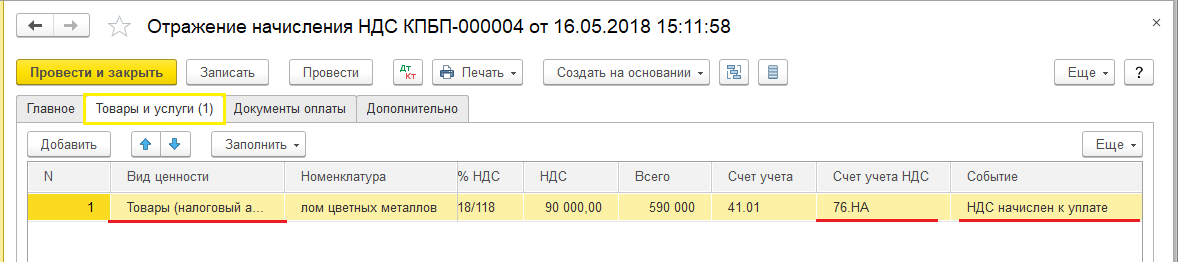

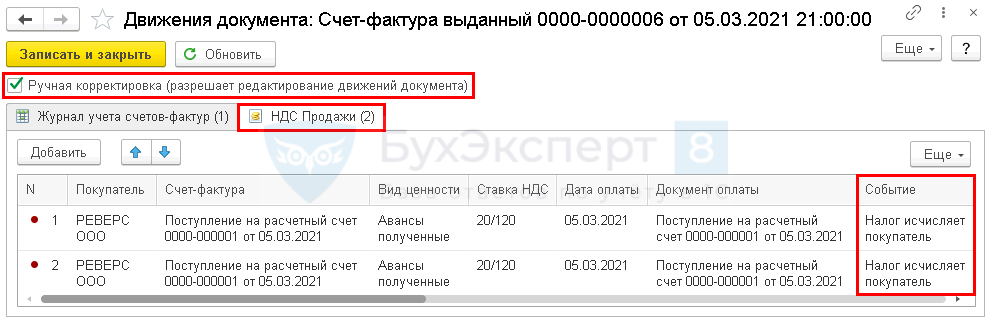

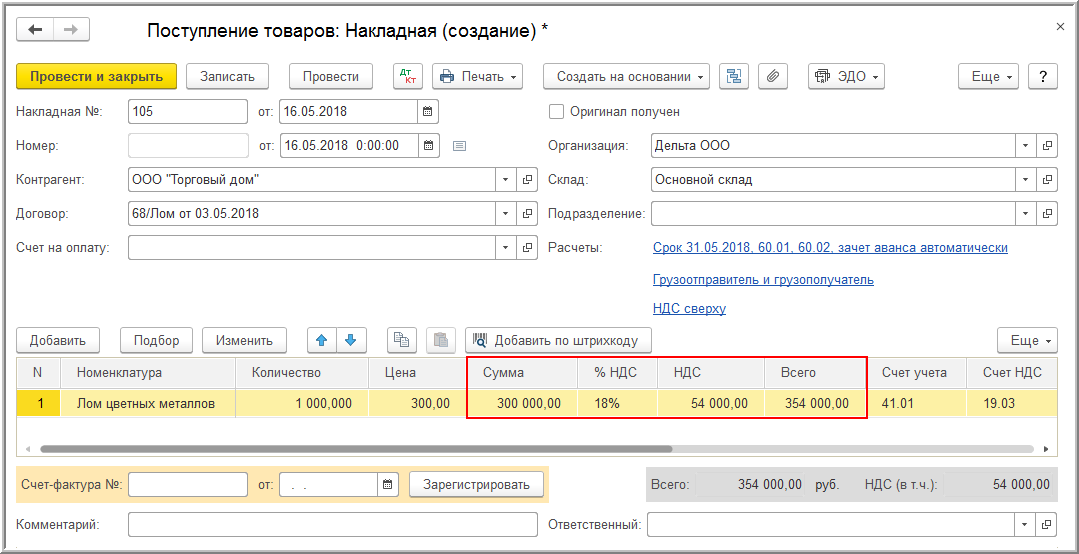

Что придется делать с НДС покупателю металлолома после наступления 2018 года

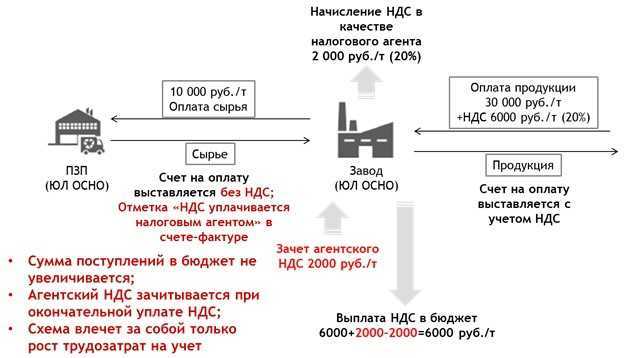

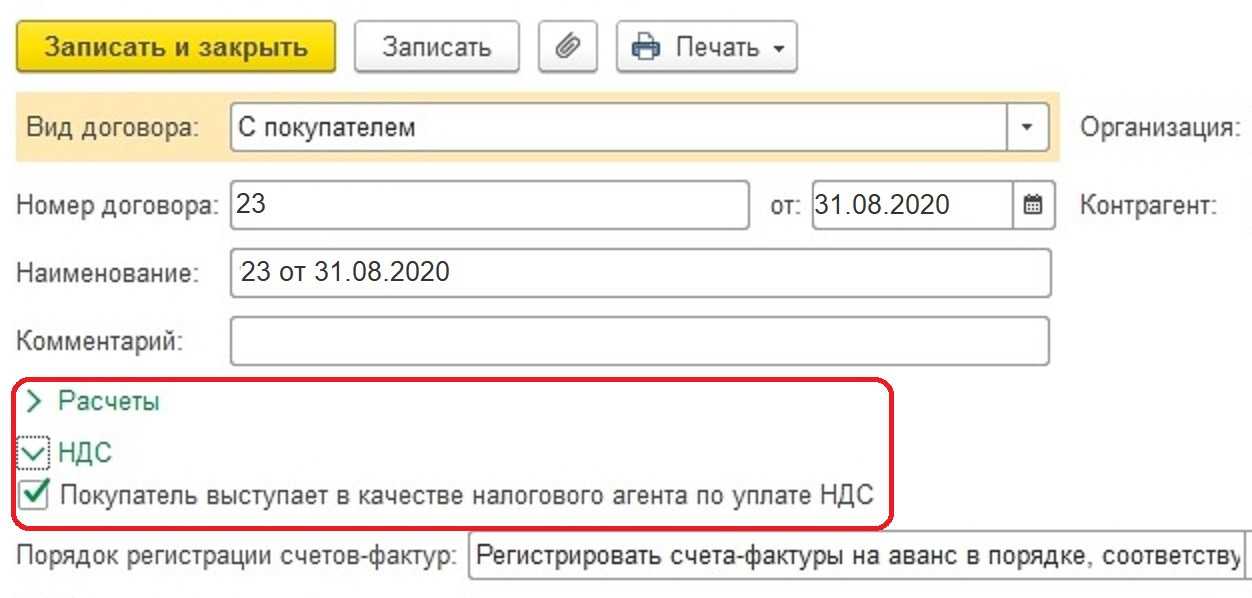

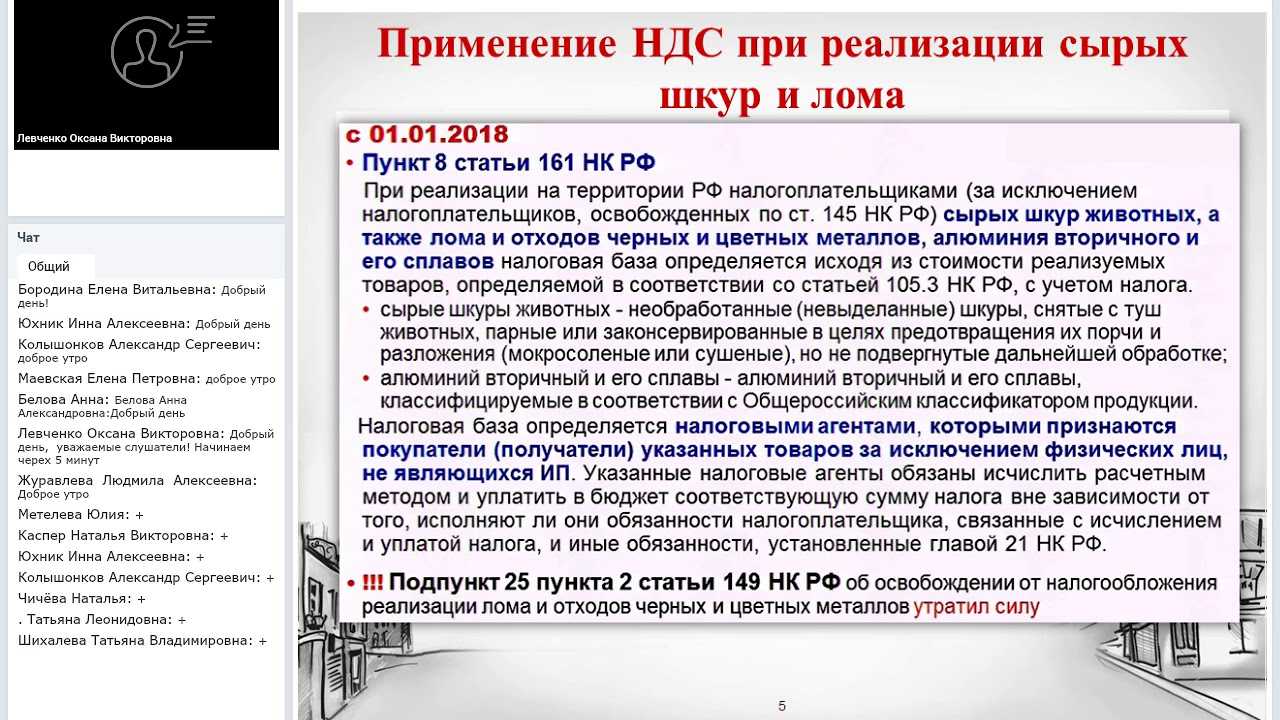

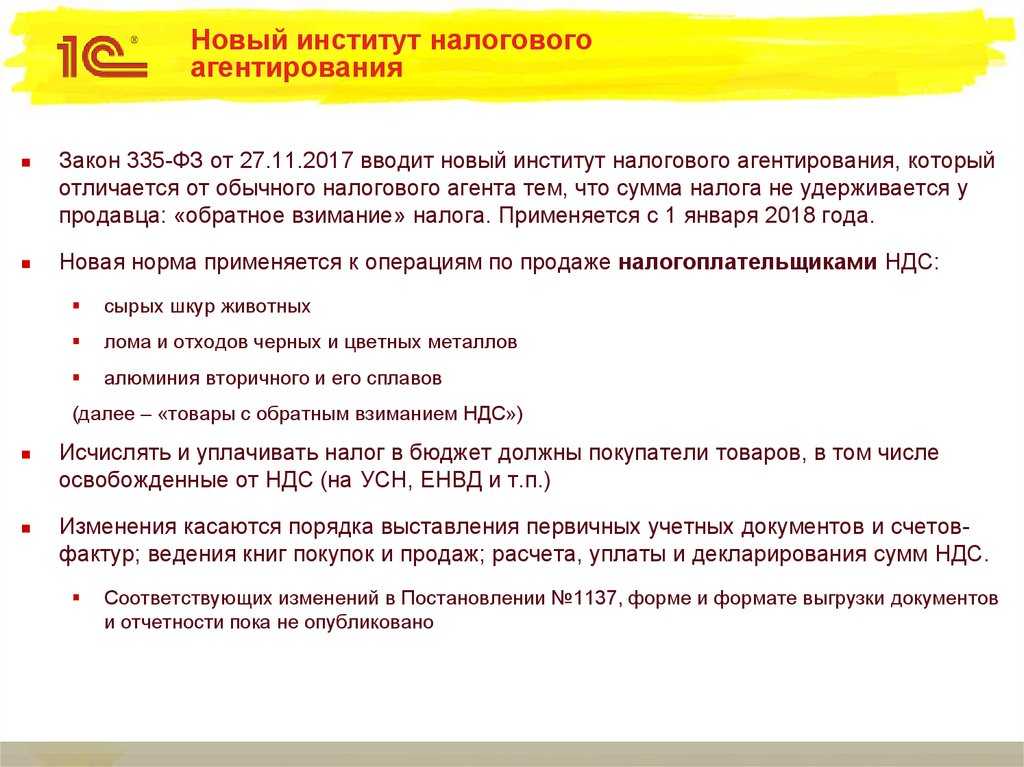

Обязанность вносить в бюджет НДС при покупке металлолома утверждена федеральным законом №335-ФЗ от 27.11.17г – это новый закон о НДС на лом черных и цветных металлов. Данный нормативный акт (в пп.б п.5 ст.2 закона №335-ФЗ) корректирует статью 161 НК РФ, дополняя ее пунктом 8, в котором приобретатели металлолома становятся налоговыми агентами.

Такой статус возникает у юрлица и у предпринимателя, покупающих:

- лом цветных и черных металлов, а также их отходы;

- вторичный алюминий и сплавы на его основе. Под «вторичным алюминием и его сплавами» признаются металлы, которые относятся к таковым Общероссийским классификатором продукции по видам экономической деятельности (ОК 034-2014 от 31.01.14г.);

- указанные металлы и лом на территории Российской Федерации.

Налоговые агенты, в качестве которых выступают покупатели металлолома, обязаны будут самостоятельно и расчетным образом вычислить сумму налога и внести ее в бюджет. При этом поправки в Налоговый Кодекс (НК РФ) присваивают новый статус – налогового агента по НДС, – даже тем предприятиям и ИП, которые до 2018 года не считались плательщиками или были освобождены от уплаты НДС. Иными словами, например, все, кто находится на специальных налоговых режимах, будут обязаны при покупке металлолома рассчитать налог на добавленную стоимость и заплатить его в казну.

При этом, исходя из содержания изменений, вносимых в статью 173 НК РФ, налоговым агентам независимо от применяемого ими налогового режима будет предоставлено право на вычет по НДС (п.15 ст.2 закона №335-ФЗ).

Однако вместе с вычетом за ними закрепится обязанность по сдаче налоговой декларации (п.16 ст.2 ФЗ №335-ФЗ). Ее нужно будет составлять и пересылать в электронной форме, и не позже 25 числа месяца, идущего за налоговым периодом, в котором была совершена сделка.