Введение

На любом предприятии, даже на небольшом, существует большое многообразие хозяйственных средств, участвующих в хозяйственных процессах, и источников, образующих хозяйственные средства. Появилась необходимость систематизировать средства труда и их источники по их экономическому содержанию. Для учета каждого вида средств, их источников и хозяйственных процессов открыли отдельный счет, где производятся записи о хозяйственных операциях. Для удобства пользования счета эти поместили в одну таблицу, которую назвали «План счетов бухгалтерского учета»

Универсальным инструментом, позволяющим современному бухгалтеру с минимальными затратами времени и средств освоить все многообразие хозяйственных операций, является их кодирование в виде систем проводок на основе Плана счетов. План счетов представляет собой классификатор номенклатуры счетов бухгалтерского учета, на основе которого строится вся система кодирования данных бухгалтерского учета и установления корреспонденции счетов по отражению данных о фактах финансово-хозяйственной деятельности.

Использование для отражения однородных хозяйственных операций, хозяйственных средств и денежных обязательств, соответствующих бухгалтерских счетов, дает возможность оперативно обрабатывать информацию о финансовом и имущественном состоянии предприятия и проводить экономический анализ его деятельности. Таким образом, тема работы является достаточно актуальной на сегодняшний день.

Цель работы – изучить основные аспекты плана счетов, истории его развития и совершенствования.

Цель достигается посредством решения комплекса задач:

1. привести теоретические основы сущности плана счетов;

2. провести анализ плана счетов предприятия;

3. предложить рекомендации по совершенствованию плана счетов.

Работа состоит из двух глав, введения, заключения и списка использованной литературы.

Предметом исследования выступает план счетов, объектом исследования – ООО «Сатурн».

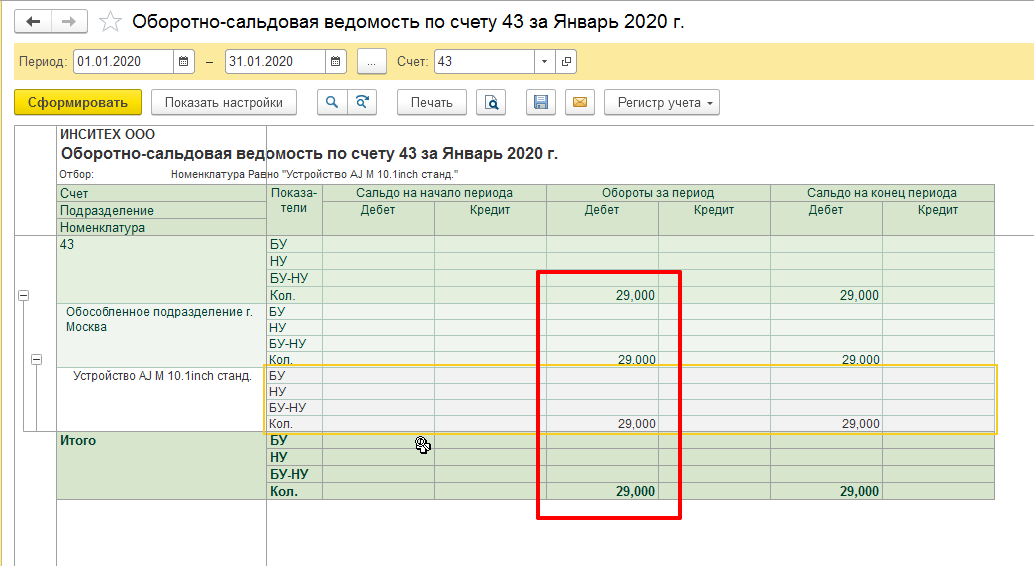

25

Проводки по собственным общепроизводственным затратам

Общепроизводственные расходы отражаются на активном счете 25 и отражают затраты цехов на управление цехом, содержание и ремонт зданий и сооружений, технику безопасности и др. В конце месяца все затраты, накопленные по дебету счета 25, распределяются между видами продукции пропорционально стоимостному объему производства, зарплате рабочих или на основе другой базы, в результате чего сальдо по счету 25 по состоянию на конец месяца будет нулевым.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01, 23 | 25 | Списаны на основное и вспомогательное производство накопленные общепроизводственные расходы | 30 | Справка-расчет |

Отражение затрат на объекты некапитального строительства

На АО “Монолит” запланировано строительство временного объекта недвижимости. Сумма работ по плану оценивается в 341.540 руб. Запланировано, что объект будет построен в срок 2 года. АО “Монолит” ежемесячно отражает отчисления в резерв, предназначенный на возведение титульных сооружений, сумму 14.231 руб. (341.540 руб. / 24 мес.).

В процессе строительство выявлено, что фактические расходы ежемесячно составляют:

- расходы строительных механизмов – 21.710 руб.;

- зарплата рабочим, задействованных при строительстве – 4.740 руб.;

- взносы во внебюджетные фонды – 1.641 руб.;

- закупленные расходные материалы – 8.810 руб.

Бухгалтером “Монолита” были сделаны следующие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 26 | 89 | Проведена сумма для формирования резерва предстоящих расходов на возведения временных сооружений | 14.231 руб. | Бухгалтерская справка-расчет |

| 30 | 25 | Отражена сумма затрат, фактически понесенных строительными механизмами и машинами, которые были задействованы при строительстве | 27.710 руб. | Товарные накладные, лимитно-заборные карты |

| 30 | 10 | Учтена приобретенные материалы | 8.810 руб. | Товарные накладные |

| 30 | 70 | Начислена заработная плата рабочим строительной бригады | 4.740 руб. | Ведомость начисления заработной платы |

| 30 | 69 | Проведена сумма взносов во внебюджетные фонды, начисленная на зарплату стройбригады | 1.641 руб. | Ведомость начисления заработной платы |

Калькуляция себестоимости: что нового?

В пункте 9 нового ФСБУ 5/2019, обязательного к применению с 2022 года, зафиксировано, что фактическая себестоимость – показатель, по которому, в бухгалтерском учете следует признавать запасы.

Перечислим основные положения ФСБУ 5/2019, касающиеся учета затрат на производство:

- В состав запасов, помимо сырья, материалов, готовой продукции, также входят незавершенное производство и недвижимое имущество для перепродажи.

- Расходы на управленческие нужды не включаются в себестоимость продукции, помимо случаев, когда они непосредственно связаны с приобретением или изготовлением конкретного вида запасов.

- Также не включаются в себестоимость иные затраты, если они напрямую не связаны с приобретением или изготовлением запасов, в том числе расходы на хранение, а также чрезвычайные расходы, аварийные или затраты, понесенные в результате стихийных бедствий.

- Сняты ограничения по стоимостному ограничению запасов. Остается единственное временное условие – все запасы должны расходовать в течение года или одного операционного цикла, если таковой превышает указанный срок.

Таким образом, учитывая положения нового ФСБУ, в себестоимость продукции подлежат включению только прямые расходы (за редким исключением). Прочие (косвенные) признаются расходами текущего периода.

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

- по видам продукции (номенклатурным группам).

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов 20 и/или 23, при этом счета 25 и 26 закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

425

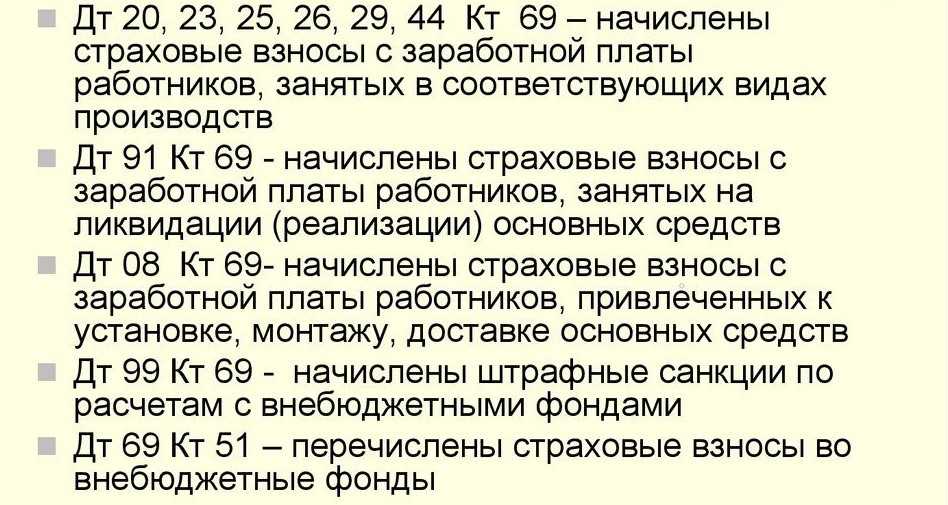

Бухгалтерские проводки счета 69

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Основные проводки по учету расчетов с внебюджетными фондами

Основные проводки по учету расчетов с внебюджетными фондами

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

https://www.youtube.com/watch?v=fP8Ay1UPA9c

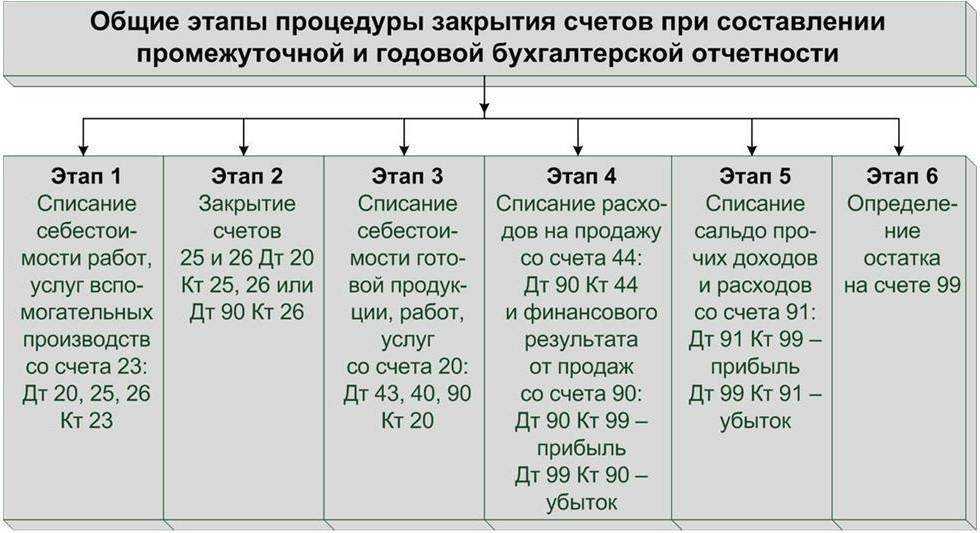

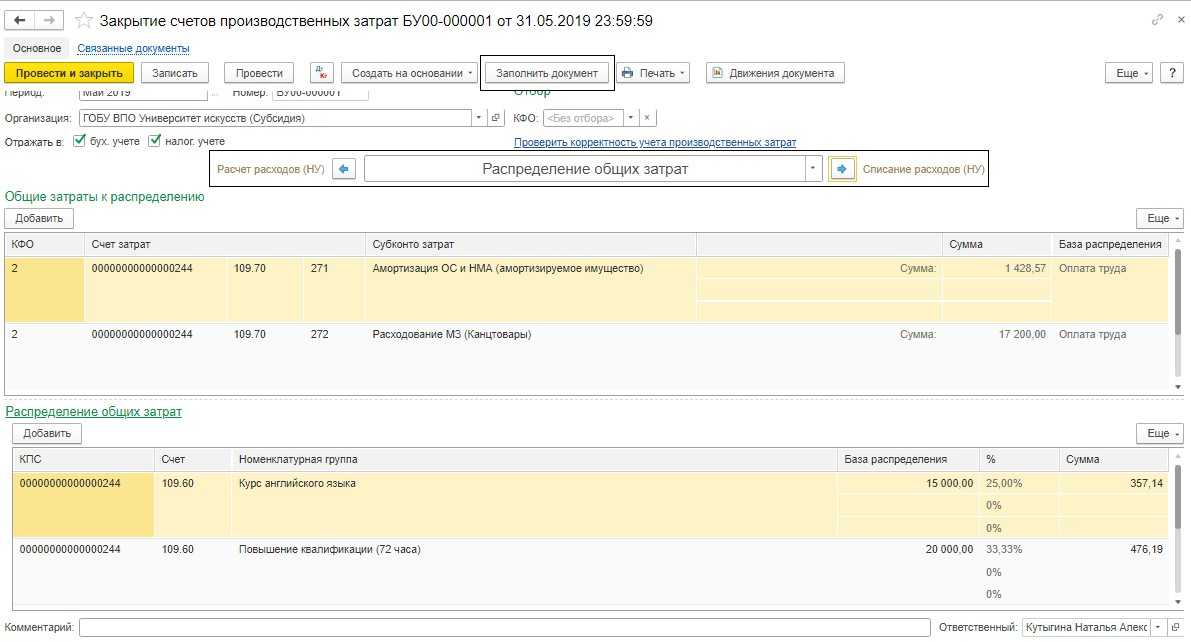

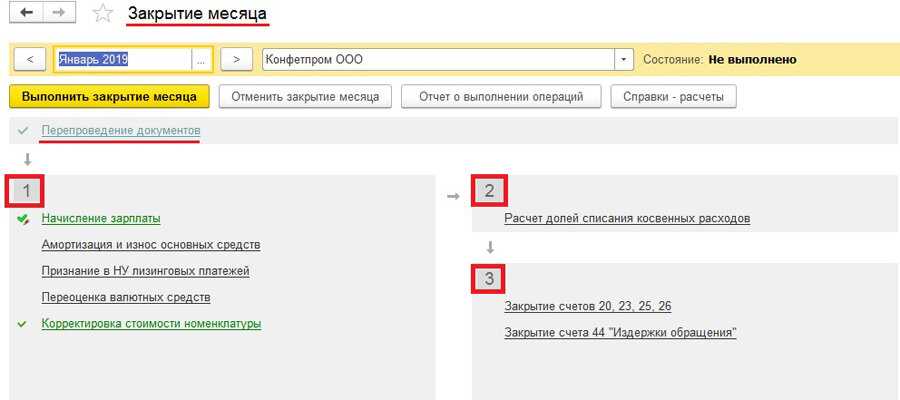

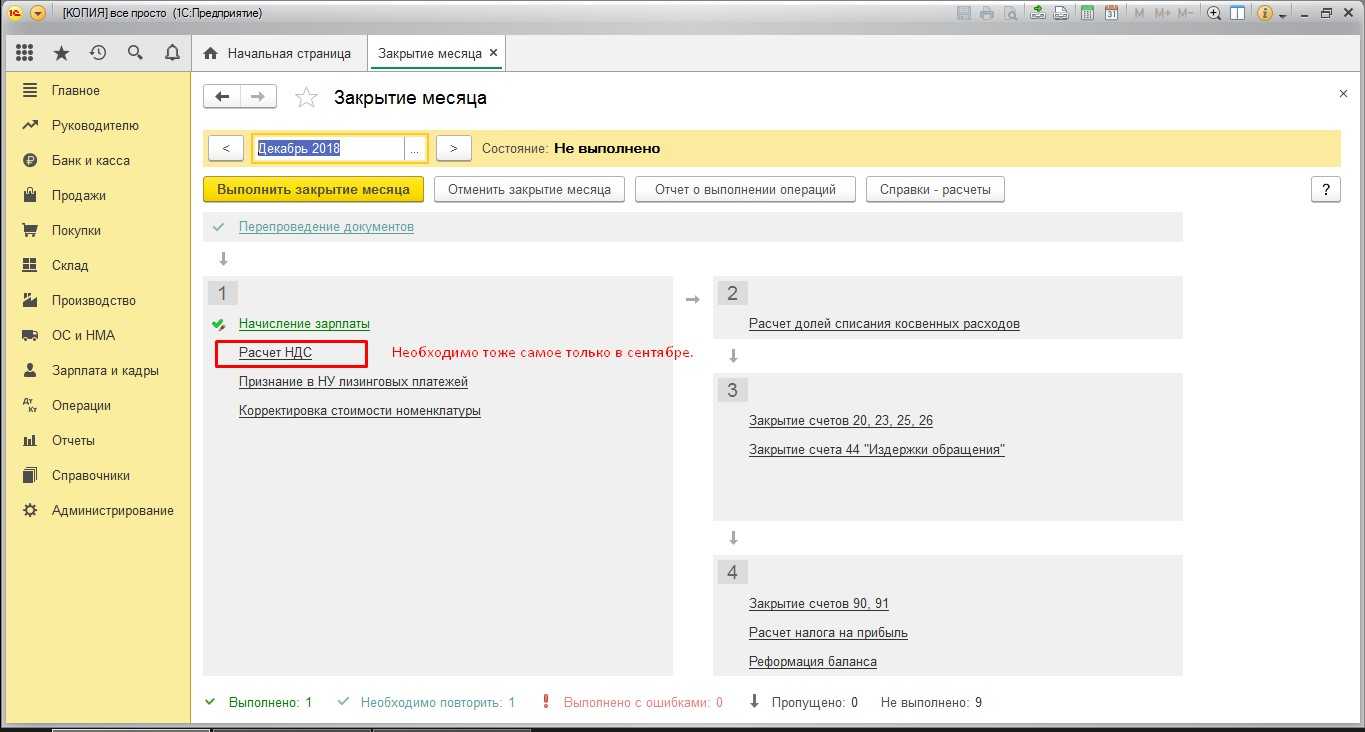

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

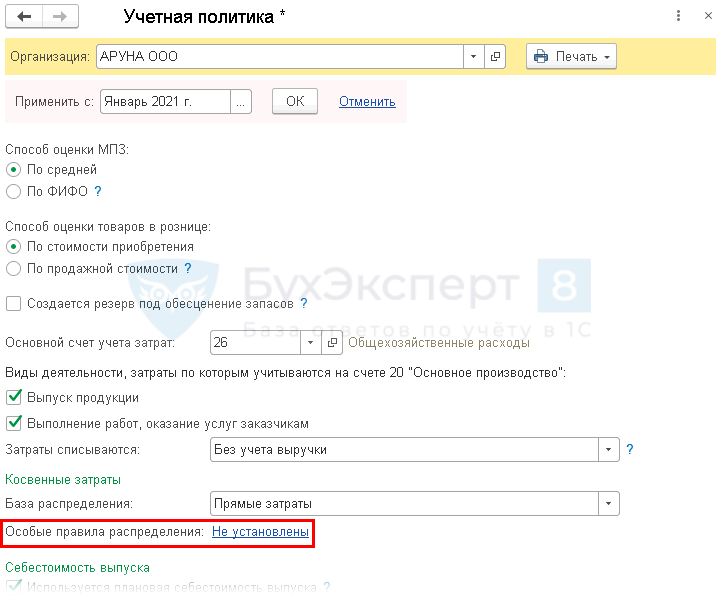

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Пример

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Д 90-2 Кт 26

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Проводки по производству

Производственный учет, наряду с финансовым, выступает составной частью управленческого учета.

Производственный учет касается операций, связанных с выпуском продукции собственного изготовления, выполнением различных видов работ, оказанием услуг внутри предприятия и сторонним организациям.

Он включает в себя:

- количественный учет объемов производства, интересный руководству и сотрудникам производственных подразделений;

- учет операций по расчету себестоимости на единицу продукции, необходимый преимущественно финансовым отделам и руководителям компании.

Главная цель производственного учета – контроль за издержками производства для выявления возможности повышения эффективности компании в целом.

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

По новому Плану счетов, как и по старому, для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, предназначен счет 20 «Основное производство».

Основные проводки бухгалтерского учета затрат на производство и реализацию продукции

|

Дебет счета |

Кредит счета | Содержание хозяйственной операции | |

| 1 | 2 | 3 | |

| 20 | 10 | Себестоимость материалов, переданных в производство для изготовления продукции, выполнения работ, оказания услуг | |

| 20 | 70 | Начисление оплаты труда производственным рабочим | |

| 20 | 69 | Начисление единого социального налога и взносов по страхованию от несчастных случаев и травматизма на производстве | |

| 20 | 23 | Списание расходов вспомогательных производств | |

| 20 | 25 | Списание косвенных расходов, связанных с управлением и обслуживанием — общепроизводственные расходы | |

| 20 | 26 | Списание косвенных расходов, связанных с управлением и обслуживанием — общехозяйственные расходы | |

| 20 | 28 | Потери от брака, собранные по дебету сч.28 «Брак в производстве», списываются на основное производство | |

| 43 | 20 | Возможное списание сумм фактической себестоимости завершенной производством продукции (в зависимости от принятой учетной политики) | |

| 40 | 20 | Возможное списание сумм фактической себестоимости завершенной производством продукции (в зависимости от принятой учетной политики) | |

| 90/2 | 20 | Возможное списание сумм фактической себестоимости завершенной производством продукции (в зависимости от принятой учетной политики) |

Основные проводки бухгалтерского учета затрат на вспомогательные производства

| Дебет счета | Кредит счета | Содержание хозяйственной операции | |

| 1 | 2 | 3 | |

| 23 | 26 | Косвенные расходы, связанные с управлением вспомогательных производств | |

| 23 | 25 | Косвенные расходы, связанные с обслуживанием вспомогательных производств | |

| 23 | 28 | Потери от брака на вспомогательных производствах, собранные по дебету сч.28 «Брак в производстве» | |

| 20 | 23 | Списание расходов вспомогательных производств | |

| 29 | 23 | Отпуск продукции вспомогательных производств обслуживающим производствам и хозяйствам | |

| 90 | 23 | Выполнение работ и услуг вспомогательными производствами сторонним организациям | |

| 40 | 23 | При использовании счета «Выпуск продукции» для учета затрат на производство |

Основные проводки бухгалтерского учета затрат на общепроизводственные расходы

| Дебет счета | Кредит счета | Содержание хозяйственной операции | |

| 1 | 2 | 3 | |

| 25 | 02 | Амортизационные отчисления производственного имущества | |

| 25 | 60 | Коммунальные услуги (сторонних организаций) | |

| 25 | 70 | Заработная плата работников, занятых в производстве | |

| 25 | 69 | Единый социальный налог (на заработную плату работников, занятых в производстве) | |

| 23 | 25 | Списаны общепроизводственные расходы по вспомогательным производствам | |

| 20 | 25 | Списаны общепроизводственные расходы в основное производство |

Основные проводки бухгалтерского учета затрат на общехозяйственные расходы

| Дебет счета | Кредит счета | Содержание хозяйственной операции | |

| 1 | 2 | 3 | |

| 26 | 02 | Амортизационные отчисления управленческого имущества | |

| 26 | 60 | Коммунальные услуги (сторонних организаций) управлению | |

| 26 | 70 | Заработная плата работников аппарата управления | |

| 26 | 69 | Единый социальный налог (на заработную плату работников аппарата управления) | |

| 23 | 26 | Списаны общехозяйственные расходы (если вспомогательные производства выполняли работы на сторону) | |

| 29 | 26 | Списаны общехозяйственные расходы (если обслуживающие хозяйства оказывали услуги на сторону) | |

| 20 | 26 | Списаны общехозяйственные расходы в основное производство |

| Дебет 90/2 | Кредит 26 | Списаны управленческие расходы на себестоимость |

Что такое ТЗР?

Что такое транспортно-заготовительные расходы? На этот вопрос каждая организация должна ответить для себя самостоятельно, закрепив перечень таких расходов в учетной политике. На помощь в этом вопросе могут прийти следующие НПА:

ФСБУ 5/2019 «Запасы»;

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Некоторые учетные правила изменились существенно. Изменения подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст) — раздел «Транспортировка и хранение».

Примеры возможных составляющих ТЗР ищите в этой статье.

Виды и классификация расходов

Производственных затрат может быть много, и классифицируются они по-разному.

Так, по экономическому признаку издержки организации можно поделить на следующие категории:

- Материальные. Это все деньги, что бизнес тратит на материалы и сырье для обеспечения производственного процесса и упаковки продукции. Сюда же относят затраты на инвентарь, рабочую форму, спецодежду, прочие МЦ для хозяйственных нужд. А также покупку комплектующих, полуфабрикатов и подобное.

- Оплата труда. Это всё, что организации начисляют своим работникам: зарплаты, премии, надбавки, поощрения в материальной или денежной форме и т.д.

- Страховые отчисления. Все взносы на медицинское, социальное, пенсионное и добровольное страхование.

- Амортизационные. Амортизация по объектам ОС, НМА и поисковым активам.

- Прочие. В состав прочих расходов входят комиссии от других компаний, арендная плата, уплата налогов, банковское обслуживание, зарплаты управленцам, представительские издержки и т.д.

Все издержки организации на реализацию товаров и услуг подлежат учёту и относятся на себестоимость выпущенной продукции и оказанных услуг в периоде реализации.

Перечень затрат можно также разделить на две категории по отношению к себестоимости:

- прямые — всё, что компания тратит непосредственно на оказание услуг или производство продукции;

- косвенные — сумма остальных расходов, которые не относятся напрямую к производству, но без которых бизнес не может нормально функционировать: зарплата управленцам, общехозяйственные расходы и т.д.

Утверждённого списка прямых или косвенных затрат нет. Их состав будет зависеть от деятельности и условий работы организации.

Для корректного учёта компании нужно распределить перечень тех и других затрат самостоятельно и закрепить категории в учётной политике. В бухгалтерский учёт их включают по факту появления на основании первичной документации.

Существуют и другие категории затрат, например:

Счёт 28 “Брак в производстве”

Частично мы охарактеризовали проблему учёта бракованных ценностей при изложении счёта 20 “Основное производство”.

Брак в производстве – это продукция (изделия), полуфабрикаты, узлы, конструкции и детали, работы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям и т. п., и вследствие этого либо совсем непригодны к использованию по прямому назначению, либо могут использоваться лишь после дополнительных затрат на устранение имеющихся дефектов. Это позволяет выделять брак исправимый и неисправимый (окончательный).

Исправимым считается такой брак, когда дефекты можно устранить, и их устранение экономически целесообразно, т. е. затраты на исправление недостатков ниже расходов на создание нового изделия. К потерям по исправимому браку относится расход материалов на исправление дефектов продукции, оплату труда персонала за устранение дефектов забракованных изделий и т. п.

Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно (когда сумма затрат на производство забракованной продукции и на исправление брака будут равны или больше продажной цены продукции).

По месту выявления различают брак внутренний (выявляемый на самом предприятии) и внешний (выявленный у покупателя продукции).

По экономическому содержанию брак является непроизводительным расходом материальных и трудовых ресурсов, вследствие чего на большинстве предприятий он не планируется. Но в некоторых производствах (стекольном, литейном и т. п.) брак не может быть полностью предотвращён и поэтому планируется в пределах неизбежной величины.

Затраты по выявленному браку (как внутреннему, так и внешнему) отражаются на дебете счёта 28 “Брак в производстве”.

Потери по неисправимому внутреннему браку отражаются в учёте записью:

- Дебет 28 “Брак в производстве” Кредит 20 “Основное производство”

Внутренний неисправимый брак оценивается обычно по себестоимости забракованных изделий, исходя из норм расхода сырья и материалов, оплаты труда с отчислениями во внебюджетные фонды, расходов по содержанию и эксплуатации машин и оборудования, общепроизводственным расходам.

Потери по внешнему неисправимому браку отражаются в учёте записью по дебету счёта 28 “Брак в производстве” с кредитованием счетов 62 “Расчёты с покупателями и заказчиками”, 76 “Расчёты с разными дебиторами и кредиторами” и др.

Внешний неисправимый брак оценивается, как правило, по полной себестоимости продукции с добавлением транспортных расходов по возврату забракованных изделий.

Расходы по исправлению брака отражаются по дебету счёта 28 “Брак в производстве” с кредитованием счетов 10 “Материалы” (на стоимость израсходованных материалов), 70 “Расчёты с персоналом по оплате труда” (на сумму оплаты труда работников), 68 “Расчёты по налогам и сборам” (на сумму единого социального налога с начисленной оплаты труда) и др.

Величина потерь по браку в ряде случаев может быть уменьшена:

- Дебет 10 “Материалы” Кредит 28 “Брак в производстве”

Б) на суммы, подлежащие удержанию с виновников брака:

- Дебет 73.2 “Расчёты по возмещению материального ущерба”Кредит 28 “Брак в производстве”.

В) на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья, материалов или полуфабрикатов, в результате использования которых был допущен брак:

- Дебет 76.2 “Расчёты по претензиям” Кредит 28 “Брак в производстве”.

Окончательная сумма потерь по неисправимому браку списывается со счёта 28 “Брак в производстве” на дебет счёта 20 “Основное производство” (на себестоимость тех изделий, по которым был выявлен брак). Потери по внешнему неисправимому браку по тем видам продукции, которые в периоде выявления брака не производились, списываются на дебет счёта 91 “Прочие доходы и расходы”.

Таким образом на дебете собирательно-распределительного счёта 28 “Брак в производстве” отражается стоимость неисправимого брака и затраты на устранение недостатков по исправимому браку, а на кредите данного счёта – суммы, относимые на уменьшение потерь от брака, а также суммы окончательных потерь по неисправимому браку.

Краткая терминология.

Номенклатурная группа (далее по тексту НГ) — вид аналитики в БП, присутствующий на счетах 20, 23, 90. Это более укрупненное понятие по сравнению с номенклатурой. Минимальное количество номенклатурных групп в учете — количество видов деятельности с разными ставками налогообложения по прибыли или способами налогообложения. Возможно более подробная детализация для анализа прибыльности различных направлений деятельности фирмы, в том числе и торговой.

Определение 1С: «Номенклатурная группа» — это укрупненный классификатор справочника номенклатуры, который задается отдельным справочником в программе. В состав номенклатурной группы может входить неограниченное количество номенклатуры, но один элемент справочника номенклатуры может входить только в одну номенклатурную группу.

Краткое отступление. Я подозреваю, что принцип разделения номенклатуры по НГ и проведение расчета себестоимости «котловым», как говорят мои знакомые экономисты, способом придуман из-за того, что в момент возникновения каких-либо затрат практически невозможно, за редким исключением, со 100% точностью определить на выпуск какой продукции эта затрата должна упасть. Если предприятие выпускает не одно наименование продукции, а несколько, схожих в технологии производства, но различающиеся в деталях, то отделить мух от котлет бывает сложно, а подчас и невозможно. Иногда, глядя на свое производственное предприятие, у меня возникает утопическое желание обвесить все датчиками, измерителями и оцифровать вообще все, до чего можно добраться. К счастью это быстро проходит. Поэтому видимо и было принято решение в БП не усложнять, а обойтись некоей оценкой этой самой себестоимости, как говорят математики и физики «в первом приближении». Для этого можно попробовать «развалить» всю выпускаемую продукцию на некие крупные блоки, затраты распихивать по этим же блокам, а дальше внутри блоков пытаться уже что-то считать. В качестве таких блоков в БП и выступают НГ.

Валовый доход собирается на субсчетах 90 счета, а на этих субсчетах основной значимый вид аналитики — это как раз НГ. Грамотно определив состав НГ и привязав каждую позицию продаваемой номенклатуры (продукция, товары, услуги) к соответствующей НГ, Вы автоматически получите на 90 счете анализ доходности по различным товарным группам (и видам деятельности).

Определение: Валовой доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах.

Производственные подразделения. Производственными я буду называть те подразделения, которые непосредственно задействованы в процессе выпуска готовой продукции, оказания услуг, а также те, которые заняты переработкой сырья или обслуживанием вышеуказанных подразделений (оказывают им услуги). В моем понимании к производственным подразделениям не относятся такие как управление, отделы продаж и т.п. Надеюсь Вы меня поймете.

Закрытие счета 28 на счет 90.02

В программе 1С на счете «Брак в производстве» можно учитывать стоимость потерь:

- обусловленных технологическим процессом — включаются в себестоимость Операцией, введенной вручную до выполнения процедуры закрытия месяца (проводка Дт 20.01 Кт );

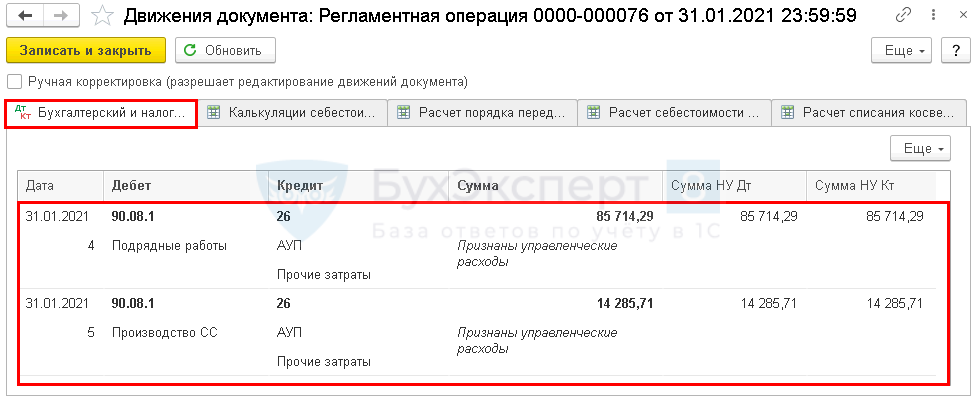

- в результате ненадлежащей организации производственного процесса (п. 26 ФСБУ 5/2019) — включаются в себестоимость продаж: сразу на счет 90.02 «Себестоимость продаж» минуя счет затрат, операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца (проводка Дт 90.02.1 Кт ).

Затраты по браку на счете без указания номенклатурной группы распределяются по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

Сверхнормативные затраты, которые не относятся к запасам, отразите документами:

- Требования-накладная — Счет затрат 90.02.1, Номенклатурная группа, к которой относятся затраты;

- Операция, введенная вручную — для учета нестандартных расходов: например, проводка Дт 90.02.1 Кт … (сумма только в БУ).

Примером таких трат может быть потеря сырья из-за поломки оборудования.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Заключение

Все то, что здесь написано я получил в результате сбора информации из различных источников, в том числе и разбирая программный код БП (в основном релиз 1.6.11 – 1.6.15). Я попытался изложить логику, которая заложена в программу. В большинстве простых случаев все это именно так и работает. Но часто отказывается работать на реальных данных. Качество реализации на совести разработчиков 1С.

Поскольку фирма 1С нигде полностью все это не описывала, я делаю вывод, что они оставляют за собой право менять логику работы системы.

Примечание: существует 2 (4) основных способа себестоимости

1.Полная (+/- 40счет) – прямые (20 счет) и накладные (25, 26 счета) расходы

2.Сокращённая, маржинальная. Директ-костинг (+/- 40счет) – переменные (20 счет) и постоянные (26) расходы

Для полноты картины и последующего исчисления цен — расчет себестоимости должен проводиться двумя методами для получения;

1.Себестоимость полная

2. Себестоимость сокращённая (переменных затрат).