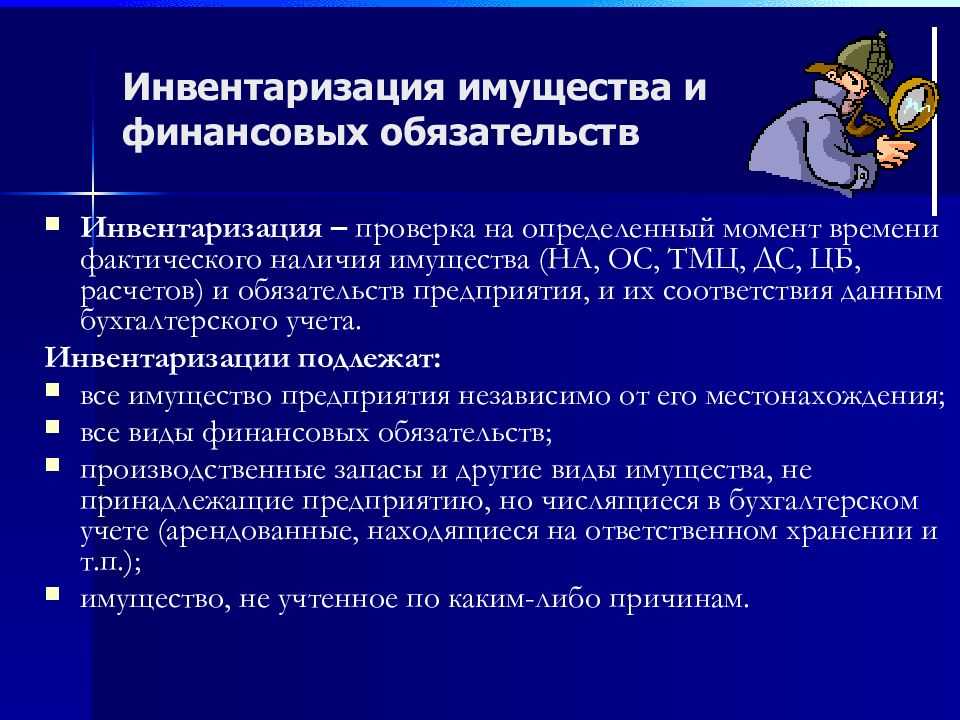

Цель инвентаризации

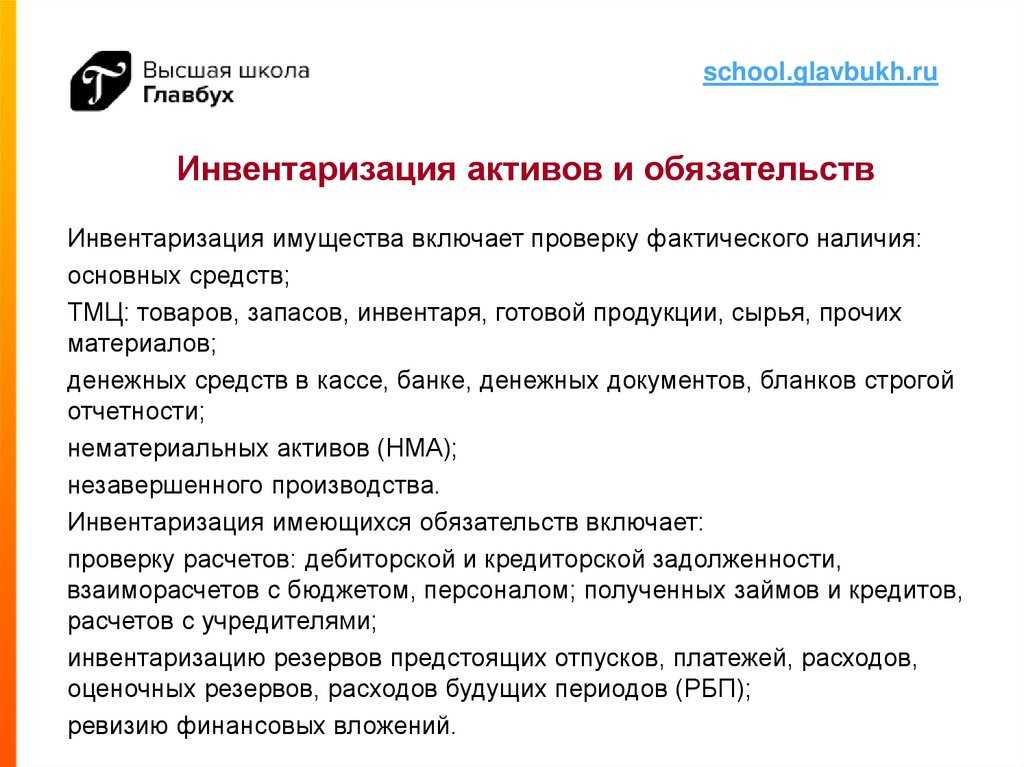

Периметр инвентаризации охватывает все имущество и обязательства, которыми организация располагает, а именно:

-

активы и обязательства, учитываемые в бухгалтерском учете непосредственно;

-

не учитываемые в составе активов, но подлежащие отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущество, не учтенное экономическим субъектом.

Все вместе эти объекты входят в состав объектов инвентаризации. Инвентаризация имущества, не признанного в бухгалтерском учете (или признание которого прекращено), обеспечивает уверенность инвентаризационной комиссии в том, что все располагаемые объекты, которые отвечают признакам активов, учтены в их составе.

Положениями стандарта раскрывается суть инвентаризации и ее цель, установленные Федеральным законом «О бухгалтерском учете» №402-ФЗ. Фактическое наличие активов и обязательств должно выявляться путем:

-

установления их действительного существования;

-

оценки их состояния;

-

обоснованности нахождения у экономического субъекта.

Таким образом, инвентаризация предполагает не только сверку с бухгалтерским учетом по наличию объектов, но и проверку бухгалтерских оценок, которые легли в основу оценочных значений. Инвентаризация в соответствии с новым стандартом представляет собой комплексный и всеобъемлющий процесс, требующий от руководства организации подтверждения своих планов на использование активов или обоснованной их корректировки.

Что проверять

При годовой инвентаризации необходимо подтвердить остатки по всем счетам бухгалтерского учёта, формирующим статьи бухгалтерской отчётности, поэтому проверке подлежат (ч. 1, 2, 3 ст. 11 Закона о бухгалтерском учёте, п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», п. 1.3 Методических указаний по инвентаризации):

- все активы организации (как материальные, так и не имеющие материально-вещественной формы) независимо от их местонахождения;

- все обязательства организации;

- имущество и обязательства, учитываемые на забалансовых счетах, например, арендованные основные средства, которые не признаются в качестве права пользования активом. Данные о них необходимо представить в бухгалтерской отчётности (п. 3.7 Методических указаний по инвентаризации);

- имущество, фактически находящееся в организации, но не учтённое по каким-либо причинам.

Вы можете не проверять при годовой инвентаризации (п. 1.5 Методических указаний по инвентаризации):

- имущество, которое инвентаризировали не ранее 1 октября отчётного года;

- основные средства, если проводите их инвентаризацию раз в три года;

- библиотечный фонд, если проводите его инвентаризацию раз в пять лет.

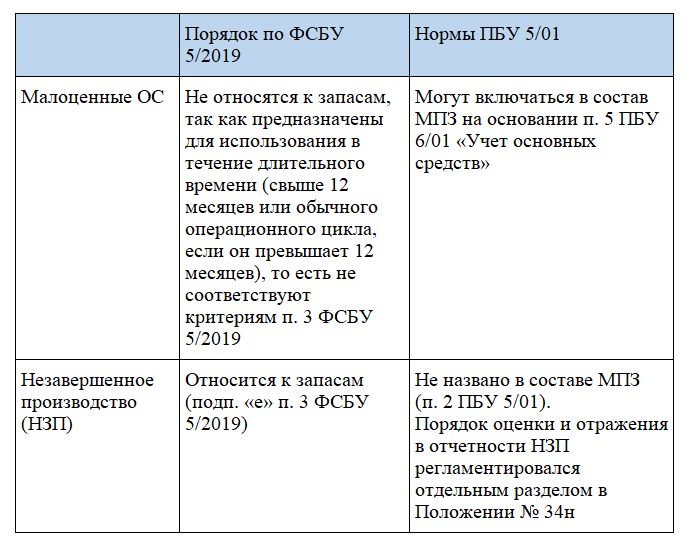

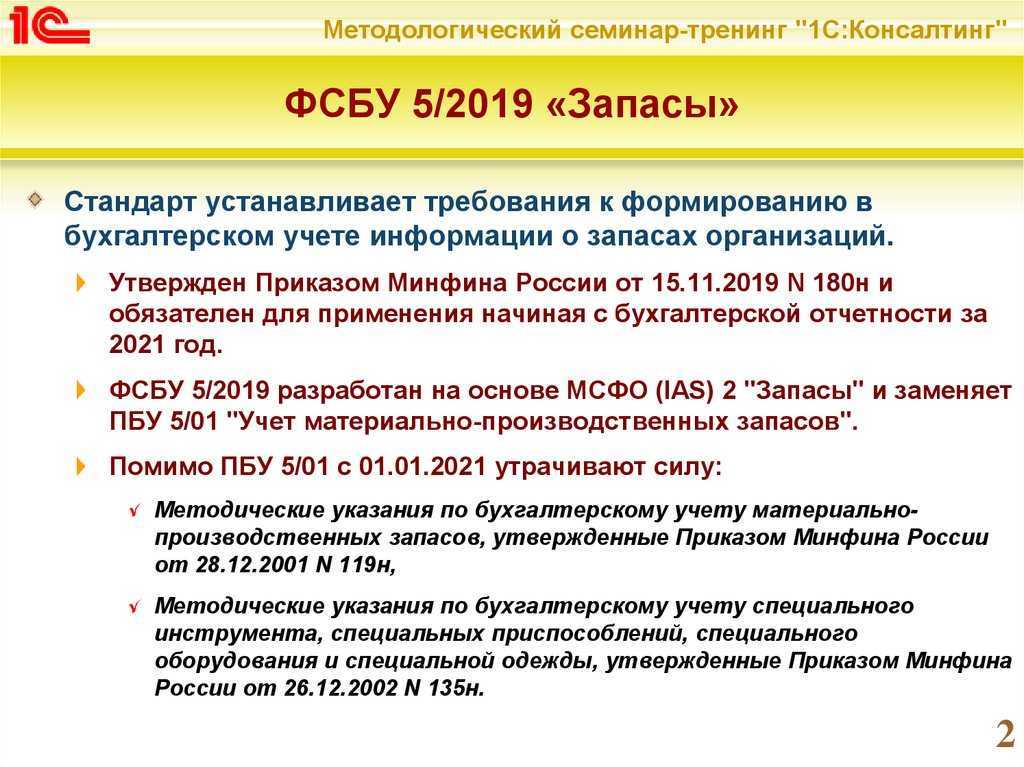

ФСБУ 28/2023 «Инвентаризация»: что изменилось по задумке Минфина

С 16.04.2023 действует бухгалтерский стандарт ФСБУ 28/2023 «Инвентаризация». Сейчас его можно применять по желанию, а с 01.04.2025 он станет обязательным.

Давайте узнаем, что нового в нем появилось в части проверки активов (таблица 3). Заодно сравним с текущими требованиями из Методических указаний по инвентаризации имущества и финансовых обязательств (далее – МУ).

Таблица 3. Новшества из ФСБУ 28/2023 «Инвентаризация»

|

По какому вопросу |

Как сейчас по МУ |

Как будет по ФСБУ 28/2023 |

|

Кто должен инвентаризировать активы |

Все организации. Требования из МУ не применяются к банкам (п. 1.1) |

Все организации и ИП. Требования из ФСБУ 28/2023 не применяются к госсектору (п. 1). |

|

На какую дату проводить пересчет |

Прописаны даты для двух случаев (п. 1.5): · не ранее 1 октября перед составлением годовой отчетности; · на день приемки-передачи дел от одного материально ответственного другому |

Прописаны даты для восьми ситуаций (п. 16), в том числе: · на отчетную дату при составлении годовой отчетности; · на день приемки-передачи дел от одного материально ответственного другому; · на день обнаружения порчи или утраты активов; · на день окончания пожара, аварии, стихийного бедствия. |

|

Возможна ли удаленная инвентаризация |

Запрета нет, но и прямого разрешения тоже (п. 2.7) |

Зафиксировано право на инвентаризацию с применением фото- и видеосъемки. Способ применяется, если традиционный формат невозможен или очень дорог (п. 4 пп. «а»). |

|

Когда инвентаризационная комиссия не нужна |

Если в организации есть ревизионная комиссия, а количество пересчитываемых активов невелико (п. 2.2). По факту комиссию не создают, если в компании трудится один человек |

В трех случаях: · в компании работают только руководитель и главбух (п. 22 пп. «а»); · активы по договору инвентаризирует аудиторская компания или индивидуальный аудитор (п. 22 пп. «б»); · в компании есть ревизионная комиссия, предусмотренная уставом, и в ее функции входит проведение инвентаризации (п. 22 пп. «в»). |

|

Сколько членов комиссии должны отсутствовать, чтобы результаты инвентаризации оказались недействительными |

Один и более (п. 2.3) |

Одна пятая от общего числа и более (п. 21). |

|

По какой стоимости учитывать излишки |

По рыночной (п. 3.3) |

По одной из трех (п. 11 пп «а»): · справедливой; · балансовой для самих активов; · балансовой для аналогичных активов. |

|

Нужно ли инвентаризировать активы, возвращенные из аренды |

Нет (п. 1.5) |

Да (п. 15 пп. «б»). Кроме того, обязательно инвентаризируются активы, которые передаются в безвозмездное пользование и управление или возвращаются оттуда. |

|

Нужно ли инвентаризировать активы при реорганизации через преобразование |

Да (п. 27) |

Нет (п. 15 пп. «ж») |

Как видите, новый стандарт не содержит ничего революционного. ФСБУ 28/2023 лишь уточняет некоторые моменты и окончательно вводит в правовое поле то, что и так уже существует, к примеру, удаленную инвентаризацию.

Как кажется, что нового можно сказать про инвентаризацию, если эта тема старее поповой собаки? Однако новшества подкидывает сама жизнь. То ковидные ограничения проталкивают работу инвентаризационных комиссий через видеосвязь, которую до этого многие в таком качестве не использовали. То активно развивается аутсорс и становится полно подрядчиков, на которых можно перекинуть пересчет активов. То Минфин дарит новый стандарт как раз по этому вопросу. В статье мы собрали все такие новинки, поэтому теперь «попова собака» выглядит помоложе.

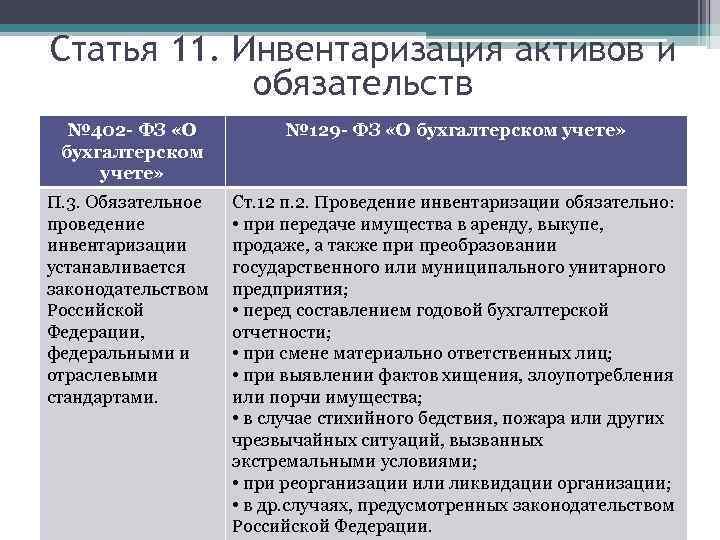

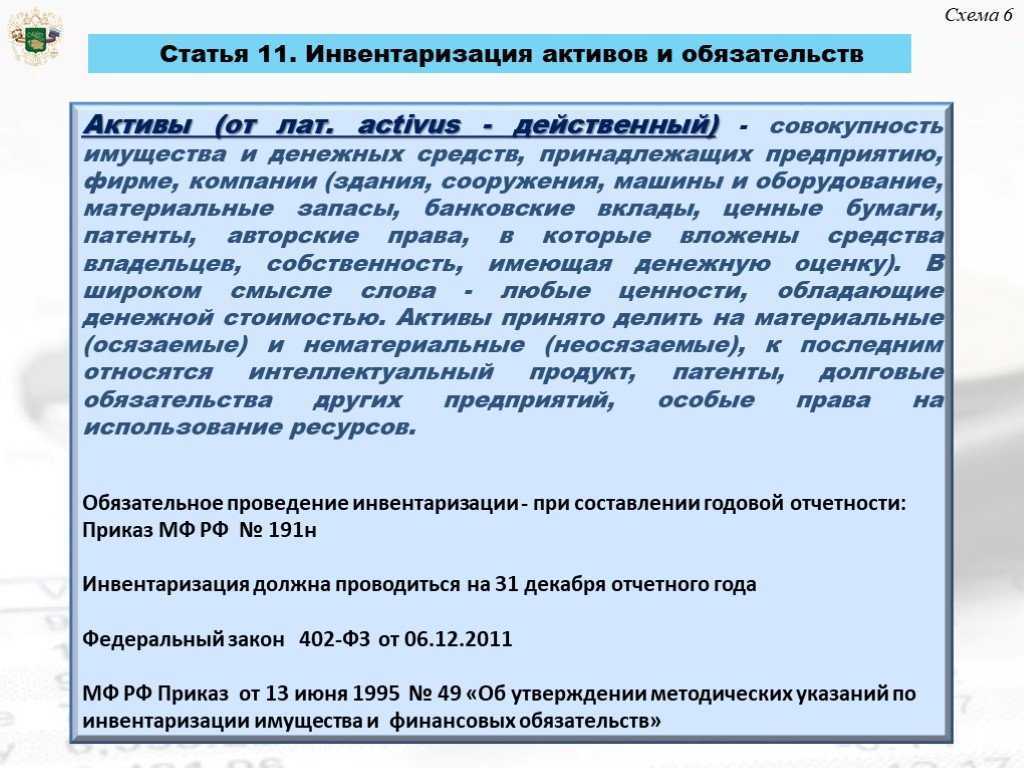

Когда инвентаризация обязательна

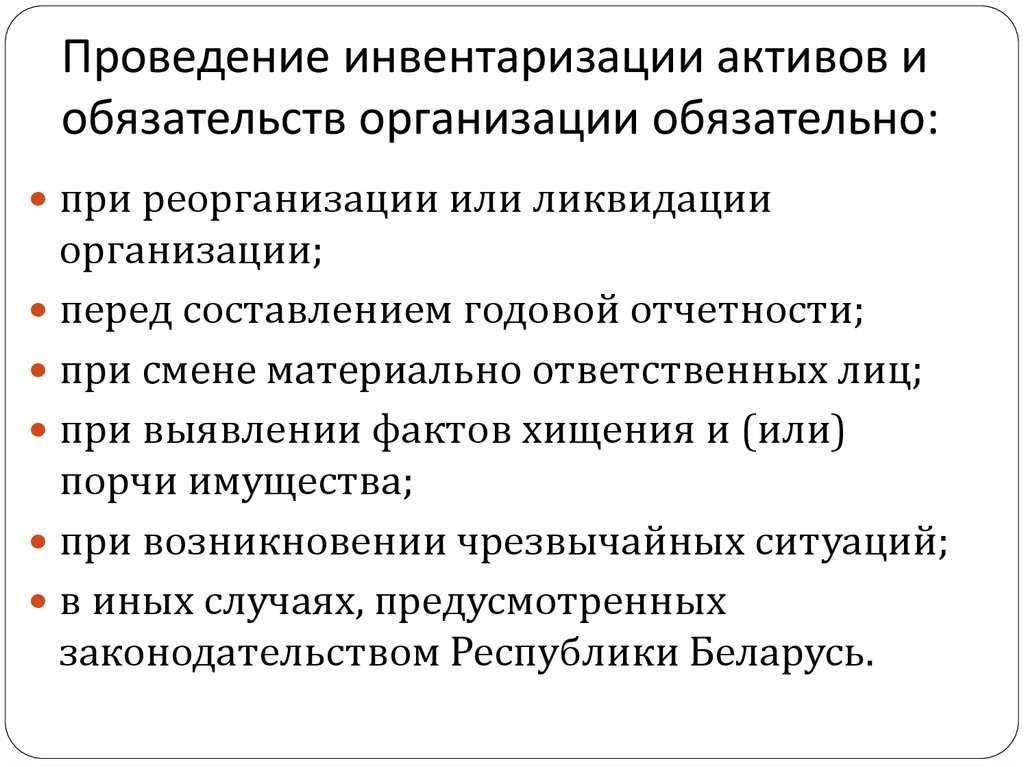

Инвентаризация обязательно должна проводиться в случаях, установленных российским законодательством, а также в ситуациях, определенных в пункте 15 ФСБУ 28/2023.

- при составлении годовой бухгалтерской отчетности. При этом библиотечные фонды можно инвентаризировать один раз в пять лет, а другие основные средства – раз в три года. В таком случае инвентаризация проводится по состоянию на отчетный день, за исключением основных средств, НМА, капитальных вложений и запасов, для которых она проводилась не ранее 1 октября отчетного года.

- при смене материально ответственного лица. Это делается по состоянию на день приемки-передачи дел.

- при передаче или возврате активов, имущественного комплекса в аренду, управление, безвозмездное пользование, при отчуждении активов. Исключение – обычная деятельность. Инвентаризация проводится непосредственно перед передачей или возвратом.

- при смене руководства или выбытия из коллектива более 50 процентов специалистов, а также по требованию одного или нескольких членов бригады, если речь идет о коллективной или бригадной материальной ответственности. Проходит по состоянию на день приемки-передачи дел или по факту предъявления требования;

- если установлен факт утраты или порчи (повреждения) активов. Проводится после того, как факт установлен.

- после пожара, аварии или стихийного бедствия (сразу по его завершению, если провести инвентаризацию в эти сроки возможно.

- при реорганизации компании (за исключением преобразования). В этом случае инвентаризация проводится перед составлением передаточного акта или разделительного баланса.

- при ликвидации предприятия. Инвентаризацию проводят перед составлением промежуточного ликвидационного баланса.

День начала и завершения инвентаризации в указанных выше случаях определяет руководитель компании с учетом положений нового ФСБУ,

Новости СМИ2

Если составляется годовой отчет, проходит реорганизация и ликвидация компании, инвентаризируются активы, обязательства, источники финансирования работы, объекты, которые не учитываются среди активов или обязательств, но отражаются на забалансовых счетах, или сведения о которых раскрываются в бухгалтерской отчетности, а также имущество и имущественные права, обязательства, которые не учла организация. В остальных ситуациях инвентаризируются непосредственно связанные с ними объекты.

Обязательная инвентаризация: в каких случаях проводить

Особенности проверки отдельных объектов

Инвентаризация ОС и капитальных вложений в них, запасов, наличности, денежных документов проводится по их местонахождению и в отношении каждого материально ответственного лица по отдельности. При этом материально ответственный сотрудник должен присутствовать.

Новый стандарт также разрешает определять количество запасов, хранящихся в неповрежденной упаковке поставщика, на основе бумаг. При этом можно пересчитать упаковки и выборочно проверить в натуре часть этих активов.

Если проверяются навалочные запасы, их вес или объем разрешается устанавливать на основании обмеров и расчетов.

Если инвентаризация занимает несколько дней, доступ на склады и другие помещения, где хранятся проверяемые объекты, следует ограничить в отсутствие инвентаризационной комиссии. Это можно сделать, например, опечатав помещения.

Новости МирТесен

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

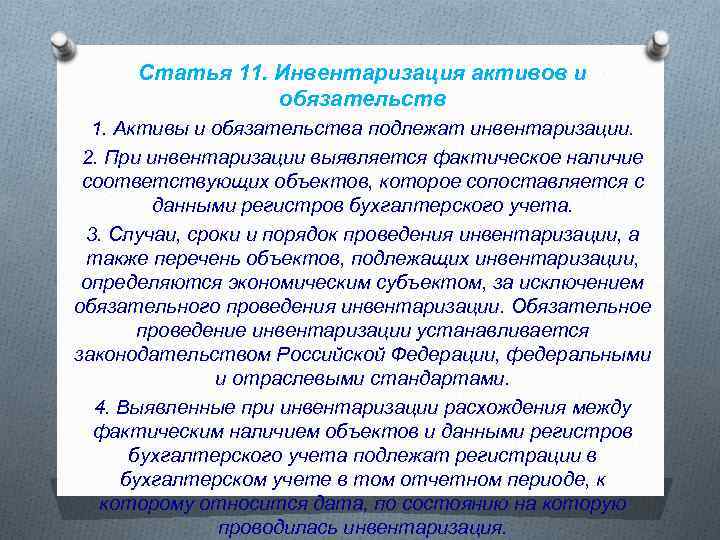

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

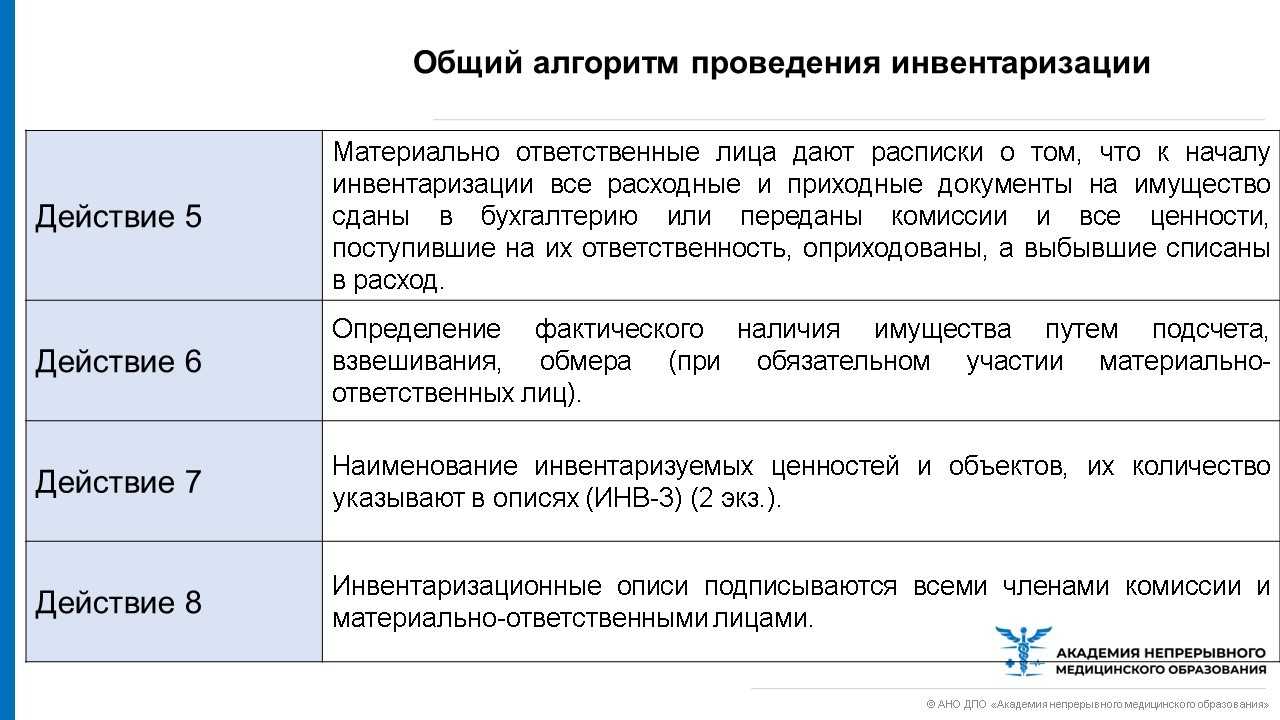

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Годовая инвентаризация

Годовую инвентаризацию проводят с целью обеспечить достоверность данных бухгалтерского учёта и статей годовой бухгалтерской отчётности. Проведение такой инвентаризации обязательно для всех организаций независимо от их организационно-правовых форм и применяемых налоговых режимов (п. 38 ПБУ 4/99 «Бухгалтерская отчётность организации», п. п. 26, 27 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности).

Годовую инвентаризацию имущества обычно проводят в период с 1 октября по 31 декабря отчётного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Завершить годовую инвентаризацию необходимо до даты подписания годовой бухгалтерской отчётности.

Когда инвентаризация обязательна

Инвентаризация обязательно должна проводиться в случаях, установленных российским законодательством, а также в ситуациях, определенных в пункте 15 ФСБУ 28/2024.

- при составлении годовой бухгалтерской отчетности. При этом библиотечные фонды можно инвентаризировать один раз в пять лет, а другие основные средства – раз в три года. В таком случае инвентаризация проводится по состоянию на отчетный день, за исключением основных средств, НМА, капитальных вложений и запасов, для которых она проводилась не ранее 1 октября отчетного года.

- при смене материально ответственного лица. Это делается по состоянию на день приемки-передачи дел.

- при передаче или возврате активов, имущественного комплекса в аренду, управление, безвозмездное пользование, при отчуждении активов. Исключение – обычная деятельность. Инвентаризация проводится непосредственно перед передачей или возвратом.

- при смене руководства или выбытия из коллектива более 50 процентов специалистов, а также по требованию одного или нескольких членов бригады, если речь идет о коллективной или бригадной материальной ответственности. Проходит по состоянию на день приемки-передачи дел или по факту предъявления требования;

- если установлен факт утраты или порчи (повреждения) активов. Проводится после того, как факт установлен.

- после пожара, аварии или стихийного бедствия (сразу по его завершению, если провести инвентаризацию в эти сроки возможно.

- при реорганизации компании (за исключением преобразования). В этом случае инвентаризация проводится перед составлением передаточного акта или разделительного баланса.

- при ликвидации предприятия. Инвентаризацию проводят перед составлением промежуточного ликвидационного баланса.

День начала и завершения инвентаризации в указанных выше случаях определяет руководитель компании с учетом положений нового ФСБУ,

Если составляется годовой отчет, проходит реорганизация и ликвидация компании, инвентаризируются активы, обязательства, источники финансирования работы, объекты, которые не учитываются среди активов или обязательств, но отражаются на забалансовых счетах, или сведения о которых раскрываются в бухгалтерской отчетности, а также имущество и имущественные права, обязательства, которые не учла организация. В остальных ситуациях инвентаризируются непосредственно связанные с ними объекты.

Устали от рутины?

С нормальными комментариями к нормативным актам дело пойдет веселее! Получите доступ к журналу «Нормативные акты для бухгалтера» cо скидкой!

Подписаться на журнал

Когда инвентаризация обязательна

Инвентаризация обязательно должна проводиться в случаях, установленных российским законодательством, а также в ситуациях, определенных в пункте 15 ФСБУ 28/2023. при составлении годовой бухгалтерской отчетности. При этом библиотечные фонды можно инвентаризировать один раз в пять лет, а другие основные средства – раз в три года. В таком случае инвентаризация проводится по состоянию на отчетный день, за исключением основных средств, НМА, капитальных вложений и запасов, для которых она проводилась не ранее 1 октября отчетного года. при смене материально ответственного лица. Это делается по состоянию на день приемки-передачи дел. при передаче или возврате активов, имущественного комплекса в аренду, управление, безвозмездное пользование, при отчуждении активов. Исключение – обычная деятельность. Инвентаризация проводится непосредственно перед передачей или возвратом. при смене руководства или выбытия из коллектива более 50 процентов специалистов, а также по требованию одного или нескольких членов бригады, если речь идет о коллективной или бригадной материальной ответственности. Проходит по состоянию на день приемки-передачи дел или по факту предъявления требования; если установлен факт утраты или порчи (повреждения) активов. Проводится после того, как факт установлен. после пожара, аварии или стихийного бедствия (сразу по его завершению, если провести инвентаризацию в эти сроки возможно. при реорганизации компании (за исключением преобразования). В этом случае инвентаризация проводится перед составлением передаточного акта или разделительного баланса. при ликвидации предприятия. Инвентаризацию проводят перед составлением промежуточного ликвидационного баланса. День начала и завершения инвентаризации в указанных выше случаях определяет руководитель компании с учетом положений нового ФСБУ, Если составляется годовой отчет, проходит реорганизация и ликвидация компании, инвентаризируются активы, обязательства, источники финансирования работы, объекты, которые не учитываются среди активов или обязательств, но отражаются на забалансовых счетах, или сведения о которых раскрываются в бухгалтерской отчетности, а также имущество и имущественные права, обязательства, которые не учла организация. В остальных ситуациях инвентаризируются непосредственно связанные с ними объекты.

Инвентаризационная комиссия

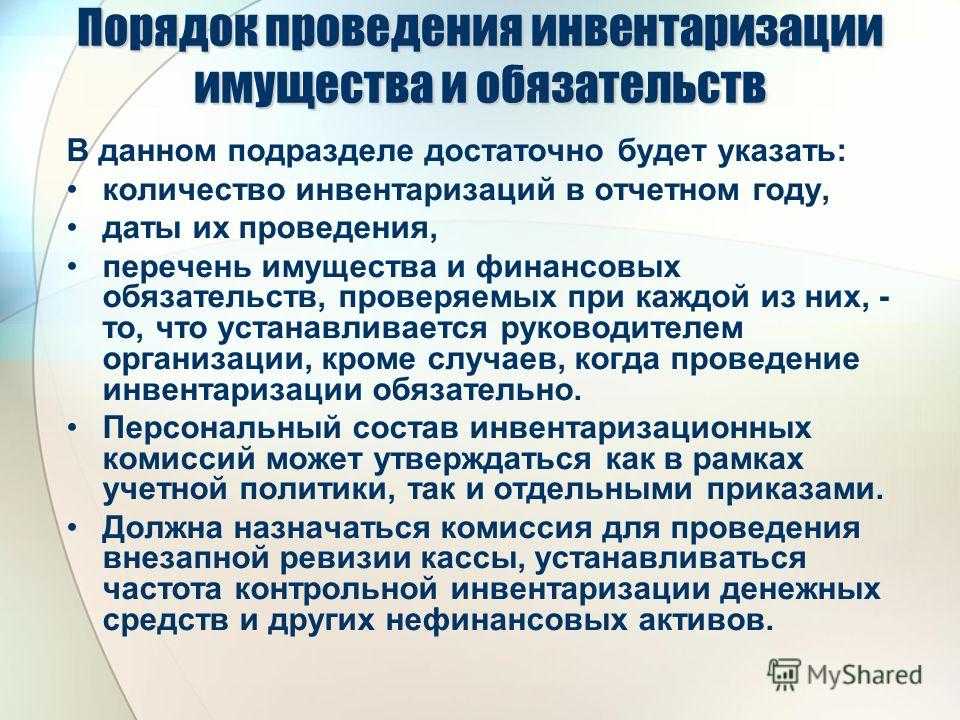

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Какая ответственность за непроведение годовой инвентаризации

Отдельной нормы за непроведение годовой инвентаризации законодательством не предусмотрено. Однако могут оштрафовать за недостоверные данные учёта и отчётности. В частности, ст. 15.11 КоАП установлено, что за грубое нарушение требований к бухучёту, в том числе к бухгалтерской отчётности, должностному лицу грозит штраф от 5 до 10 тыс. р. При этом под грубым нарушением понимают, среди прочего, искажение любого показателя бухотчётности не менее чем на 10%. Поэтому если в результате непроведения инвентаризации какой-либо показатель отчётности искажён на 10% и более, бухгалтер может получить штраф.

Также если непроведение инвентаризации повлекло недостоверные данные бухучёта, а они, в свою очередь, привели к недоплате налогов (например, налога на имущество), то за это предусмотрена ответственность ст. 120 НК РФ: 20% от суммы неуплаченного налога, но не менее 40 тыс. р.

Этапы проведения инвентаризации

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Как по итогам инвентаризации удержать недостачу из зарплаты работника

Для удержания с работника суммы недостачи сделайте следующее.

1) Проведите служебное расследование для установления, в частности (ч. 1 ст. 247 ТК РФ, п. 4 Постановления Пленума Верховного Суда РФ от 16.11.2006 г. № 52): причины возникновения недостачи, наличия или отсутствия вины работника, размера причинённого ущерба, а также обстоятельств, исключающих материальную ответственность работника. Обычно этим занимается инвентаризационная комиссия при подготовке предложений для руководителя по урегулированию выявленных расхождений. Итоги проверки зафиксируйте в акте либо в протоколе заседания инвентаризационной комиссии.

2) Издайте приказ об удержании из зарплаты работника в произвольной форме за подписью руководителя организации. Сделать это необходимо в течение одного месяца со дня окончательного установления размера причинённого в результате недостачи ущерба. Сумма удержания из зарплаты не может быть больше среднего месячного заработка работника (ч. 1 ст. 248 ТК РФ). Это правило действует и в тех случаях, когда сотрудник несёт полную материальную ответственность (письмо Государственной инспекции труда в г. Москве от 18.04.2020 г. № 77/7-9717-20-ОБ/10-13022-ОБ/18-1193).

Однако, если сумма недостачи превышает средний месячный заработок, а работник несёт полную материальную ответственность, вы можете договориться с ним о добровольном возмещении причинённого ущерба в полном размере — единовременно или в рассрочку (ст. 238, ч. 4 ст. 248 ТК РФ, письмо Роструда от 19.10.2006 г. № 1746-6-1, Определение Верховного Суда РФ от 27.04.2020 г. № 19-КГ20-2). Если договориться не получится, то вам для взыскания ущерба в части, превышающей средний заработок, придётся обратиться в суд (ч. 2 ст. 248 ТК РФ). Если работнику установлена ограниченная материальная ответственность, то сумму недостачи в размере, превышающем средний месячный заработок, через суд взыскать не получится (ст. 241 ТК РФ).

3) Сумму ущерба согласно приказу удерживайте у работника при выплате ему зарплаты. Общая сумма удержаний по решению работодателя не может превышать 20% от начисленной зарплаты после вычета НДФЛ. Но при наличии у работника удержаний по исполнительным документам они должны быть исполнены в первую очередь (ст. 138 ТК РФ, письма Роструда от 30.05.2012 г. № ПГ/3890-6-1, Минздравсоцразвития России от 16.11.2011 г. № 22-2-4852).

По соглашению о возмещении ущерба работник вправе направить на погашение признанной им задолженности любые суммы без ограничения размера, но только после удержания НДФЛ и сумм по исполнительным документам.